Tamaño y Participación del Mercado de E Compresores Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

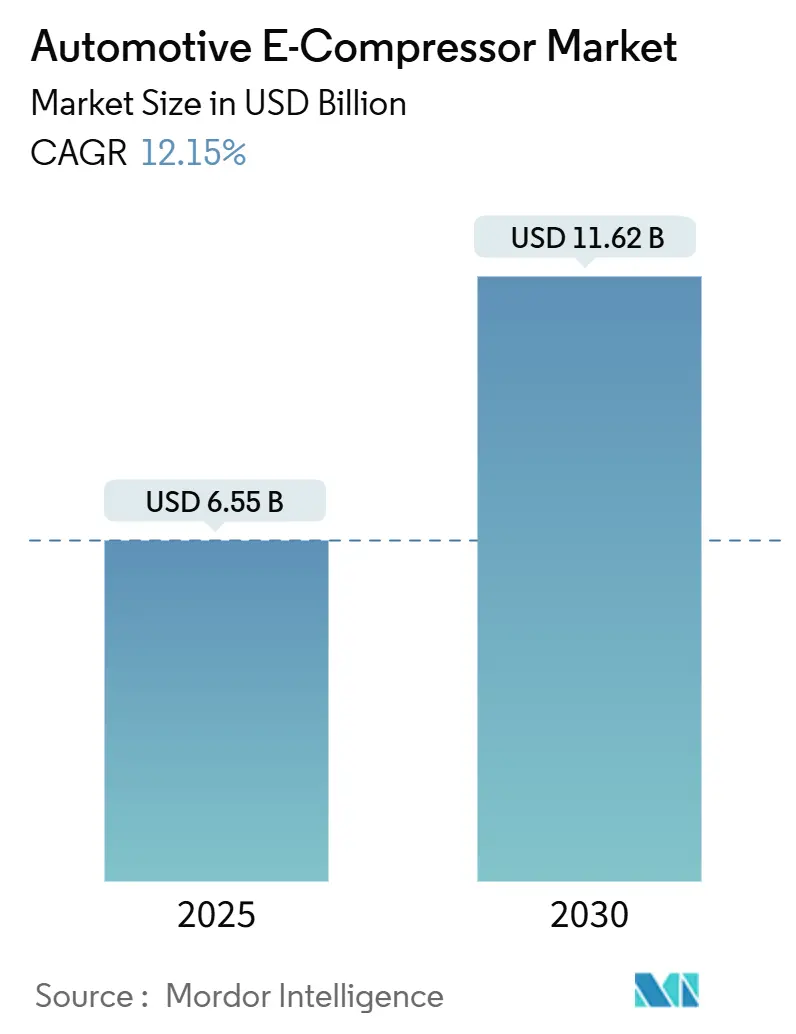

| Tamaño del Mercado (2025) | 6.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.15% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E Compresores Automotrices por Mordor Intelligence

El tamaño del Mercado de E Compresores Automotrices se estima en USD 6,55 mil millones en 2025, y se espera que alcance los USD 11,62 mil millones en 2030, a una CAGR del 12,15% durante el período de pronóstico (2025-2030). La acelerada electrificación, la rápida adopción de bombas de calor y las normas más estrictas sobre refrigerantes están expandiendo el mercado de e-compresores automotrices en plataformas de vehículos eléctricos de batería, híbridos enchufables e híbridos. Las mejoras en la eficiencia de la tecnología de espiral, las arquitecturas de vehículos de 800 V y la creciente demanda de perfiles de NVH silenciosos refuerzan aún más las perspectivas de crecimiento. Los proveedores están localizando la fabricación fuera del este de Asia para mitigar el riesgo geopolítico, mientras que los mandatos de reducción de costos de los fabricantes de equipos originales continúan comprimiendo los márgenes. Los incentivos gubernamentales, como la Ley de Reducción de la Inflación de EE. UU., refuerzan la inversión en producción regional, mejorando la resiliencia de la cadena de suministro y acortando los plazos de entrega.

Conclusiones Clave del Informe

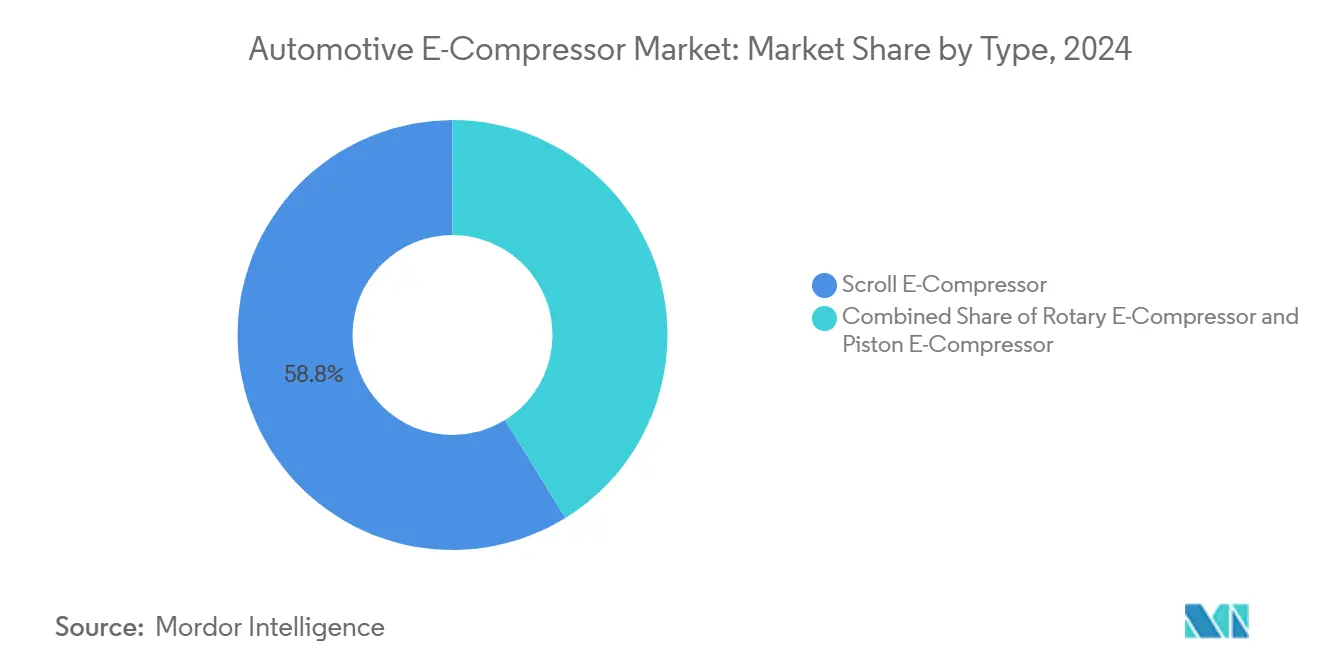

- Por tipo, los compresores de espiral capturaron el 58,81% de la participación del mercado de e-compresores automotrices en 2024, mientras que se proyecta que los compresores rotativos se expandan a una CAGR del 12,17% durante el período de pronóstico (2025-2030).

- Por aplicación, el aire acondicionado representó el 46,73% del tamaño del mercado de e-compresores automotrices en 2024, mientras que se proyecta que el segmento de sistemas de gestión térmica crezca a una CAGR del 12,27% durante el período de pronóstico (2025-2030).

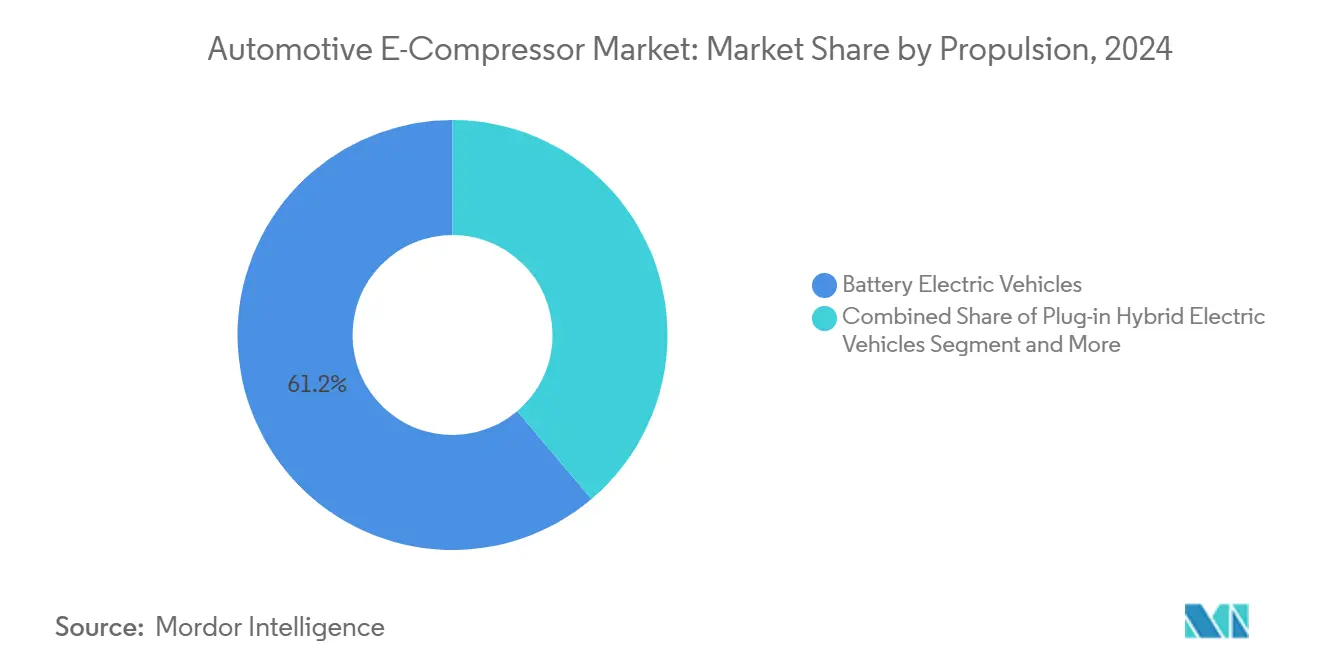

- Por propulsión, los vehículos eléctricos de batería representaron el 61,22% del tamaño del mercado de e-compresores automotrices en 2024, y se proyecta que el mismo segmento crezca a una CAGR del 12,19% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los automóviles de pasajeros dominaron con una participación de ingresos del 58,74% en 2024; se proyecta que el segmento de vehículos comerciales medianos y pesados crezca a una CAGR del 12,25% durante el período de pronóstico (2025-2030).

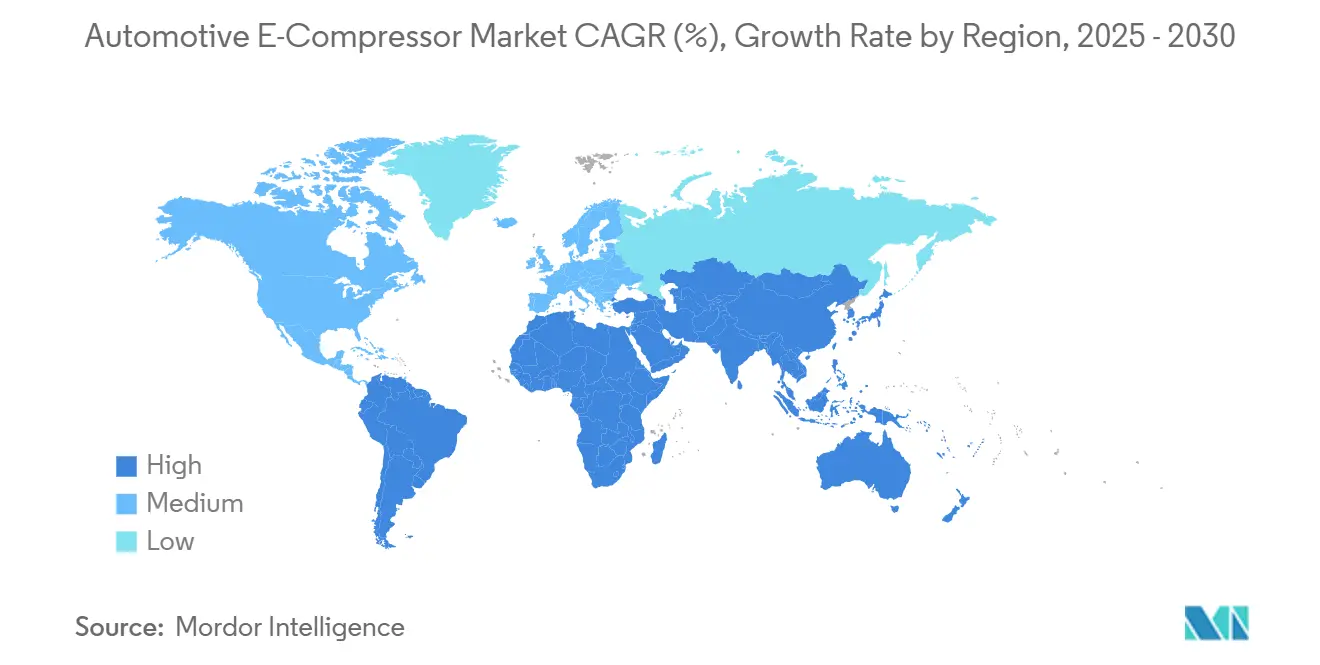

- Por región, Asia-Pacífico lideró con una participación de ingresos del 38,73% en 2024, mientras que se prevé que Oriente Medio y África se expanda a una CAGR del 12,22% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de E Compresores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Volúmenes de Producción de VEB y VEHP | +3.2% | Global, con Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Transición hacia Arquitecturas HVAC de Bomba de Calor en VE | +2.8% | América del Norte y UE principalmente | Largo plazo (≥ 4 años) |

| Regulaciones más Estrictas sobre Refrigerantes de GWP y PFAS | +2.1% | Global, con UE y América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| Plataformas de Vehículos de 800 V que Requieren E Compresores de Alta Velocidad | +1.8% | Global, adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Demanda de Perfiles de NVH más Silenciosos en VE Premium | +1.4% | América del Norte, UE, mercados premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Electrificación de Flotas de Autobuses y Maquinaria Fuera de Carretera | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Producción de VEB y VEHP

La producción de vehículos eléctricos de batería e híbridos enchufables está escalando rápidamente, y cada nueva plataforma electrificada requiere un compresor eléctrico, ya que las unidades accionadas por motor ya no son viables. El Departamento de Energía de EE. UU. proyecta una elevada flota doméstica de vehículos enchufables para 2032, ejerciendo una presión de volumen sostenida sobre los proveedores de e-compresores. Las economías de escala están reduciendo los costos unitarios, aunque los fabricantes de equipos originales buscan ahora una colaboración más estrecha para optimizar la integración, desplazando los ingresos hacia contratos de desarrollo iniciales. Los vehículos comerciales profundizan la oportunidad al demandar unidades de mayor capacidad con ciclos de trabajo más prolongados. Los operadores de flotas se centran en el costo total de propiedad, recompensando a los proveedores que equilibran la eficiencia con la fiabilidad a largo plazo. A medida que la producción se amplía, las ventas en el mercado de posventa ceden terreno a la instalación directa por parte de los fabricantes de equipos originales, remodelando los canales de distribución y fortaleciendo las relaciones con los proveedores de primer nivel.

Transición hacia Arquitecturas HVAC de Bomba de Calor en VE

Las bombas de calor ofrecen refrigeración y calefacción reversibles, aumentando la autonomía en invierno pero incrementando la complejidad del compresor. La solicitud de patente de Ford en 2024 para sistemas de bomba de calor con propano R290 subraya el movimiento hacia refrigerantes inflamables que requieren tecnología de espiral o rotativa sellada y de velocidad variable [1]"Ford solicita patente de refrigerante de propano," Ford Motor Company, ford.com. Los nuevos diseños deben manejar flujo bidireccional, amplias relaciones de presión y software avanzado que sincroniza los circuitos de cabina, batería y tren motriz. Los fabricantes de equipos originales europeos lideran la adopción, impulsados por mandatos de eficiencia en climas fríos. Los proveedores que codesarrollan módulos térmicos integrados obtienen una ventaja defensiva, ya que los ciclos de validación son prolongados y específicos de cada plataforma. A medida que las bombas de calor se conviertan en estándar en los modelos de alto volumen a partir de 2027, el mercado de e-compresores automotrices experimentará un giro hacia la capacidad de control de múltiples circuitos y ventanas de operación más amplias.

Regulaciones más Estrictas sobre Refrigerantes de GWP y PFAS

La Directiva de la UE 2006/40/CE y las normas actualizadas de la EPA limitan el GWP de los refrigerantes móviles a 150, forzando una transición hacia R1234yf, CO2 u opciones naturales [2]"Directiva 2006/40/CE relativa a las emisiones procedentes de los sistemas de aire acondicionado de los vehículos de motor," Parlamento Europeo, europa.eu. Los componentes internos del compresor, la química de lubricación y las estrategias de sellado requieren rediseño para adaptarse a las propiedades termodinámicas y químicas de estos fluidos. La compatibilidad con doble refrigerante ayuda a los fabricantes de equipos originales a realizar la transición de flotas durante los solapamientos entre años modelo, creando una prima para los proveedores con amplios datos de prueba. La complejidad de la certificación favorece a los actores establecidos con laboratorios acreditados. A medida que se acercan los plazos de eliminación gradual, los fabricantes de equipos originales bloquean las adquisiciones con mayor anticipación, consolidando aún más la demanda entre los fabricantes que cumplen con la normativa.

Demanda de Perfiles de NVH más Silenciosos en VE Premium

Los automóviles eléctricos exponen los sonidos del sistema HVAC sin el ruido de combustión, lo que lleva a las marcas de lujo a especificar compresores casi silenciosos. Los diseños de espiral satisfacen este requisito con compresión continua y menos piezas móviles. Los programas de certificación de componentes de alta tensión de TÜV SÜD refuerzan la necesidad de rotores perfectamente equilibrados y soportes de amortiguación avanzados. Un NVH superior permite a los fabricantes de automóviles promover la serenidad en la cabina, justificando una prima de precio. Surge una segmentación: los VE de gama alta eligen espirales silenciosas y de alta eficiencia, mientras que las versiones sensibles al costo aceptan unidades rotativas más simples. El liderazgo en NVH se convierte, por tanto, en un diferenciador de marketing y una palanca de margen para los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Unitario frente a Compresores Accionados por Correa | -2.4% | Global, particularmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones de Fiabilidad por Fallos del Inversor | -1.8% | Global, con mayor impacto en aplicaciones comerciales | Mediano plazo (2-4 años) |

| Concentración de la Cadena de Suministro en el Este de Asia | -1.6% | Global, con mayor impacto en los fabricantes de equipos originales occidentales | Mediano plazo (2-4 años) |

| Escasez de Técnicos Certificados en HVAC | -1.2% | Global, con mayor impacto en mercados de rápida adopción de VE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Unitario frente a Compresores Accionados por Correa

Los compresores eléctricos, equipados con un inversor y un motor de alta precisión, tienen precios de venta promedio notablemente más altos que sus contrapartes tradicionales accionadas por correa. En la guerra de precios de VE de 2025, los fabricantes de automóviles chinos exigieron reducciones de costos de proveedores de una décima parte, presionando los márgenes en todo el mercado de e-compresores automotrices. Los fabricantes responden automatizando el mecanizado de espirales e integrando verticalmente la electrónica para absorber la erosión de precios. Sin embargo, los argumentos de valor resuenan donde las ganancias de autonomía se traducen en paquetes de baterías más pequeños, compensando el costo inicial. Las economías emergentes siguen siendo sensibles, lo que ralentiza la penetración en los híbridos de gama de entrada a pesar del retorno de eficiencia a largo plazo.

Preocupaciones de Fiabilidad por Fallos del Inversor de Alta Tensión

Un inversor averiado apaga completamente el sistema HVAC, y los centros de servicio a menudo reemplazan todo el conjunto a un costo significativo. La escasa cobertura de técnicos para sistemas de 400 V y 800 V amplifica el tiempo de inactividad para los operadores de flotas. Los ciclos de trabajo comerciales aumentan el estrés, lo que lleva a los proveedores a extender los ciclos de validación, adoptar lógica redundante y ampliar las garantías. Las iniciativas de formación, como el plan de estudios de alta tensión de Standard Motor Products para 2025, están expandiendo lentamente la capacidad de reparación. Hasta que la percepción alcance la fiabilidad del mundo real, algunos compradores dudan, reduciendo la adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Tecnología de Espiral Lidera el Impulso hacia la Eficiencia

Los compresores de espiral controlaron el 58,81% del mercado de e-compresores automotrices en 2024, gracias a su funcionamiento suave y sin válvulas que eleva la eficiencia isentrópica y reduce la vibración. Se espera que esta dominancia persista incluso cuando los diseños rotativos registren una CAGR del 12,17% hasta 2030, atraídos por su huella compacta y menores costos de utillaje. Las unidades rotativas, por su parte, se beneficiarán de la producción a escala en China y captarán nuevas plataformas de mini-VE.

Los avances en fabricación, como las soluciones de taladrado de tolerancias más estrechas de MAPAL, impulsan aún más el rendimiento de los compresores de espiral, garantizando una preferencia continua en aplicaciones de bomba de calor donde el flujo bidireccional y la modulación de carga amplia son críticos. El crecimiento de los rotativos prospera donde los fabricantes de equipos originales priorizan el precio sobre la eficiencia máxima, particularmente en VE por debajo de USD 25.000 para mercados emergentes. Los compresores de pistón mantienen una presencia de nicho para sistemas de CO2 de alta presión que sirven a autobuses y camiones refrigerados. Por tanto, el abastecimiento de doble estrategia es común: espiral para versiones insignia, rotativo para modelos de entrada y pistón para flotas comerciales especializadas.

Por Aplicación: Los Sistemas de Gestión Térmica Ganan Impulso

El aire acondicionado representó el 46,73% del mercado de e-compresores automotrices en 2024, impulsado por la demanda universal de refrigeración de cabina. Se prevé que los sistemas de gestión térmica, que integran los circuitos de batería, inversor y motor, crezcan a un ritmo anual del 12,27%.

Los fabricantes de equipos originales buscan ahora soluciones de un solo módulo que alberguen el e-compresor, el enfriador y la válvula de expansión, reduciendo el empaquetado y disminuyendo la carga de refrigerante. Los proveedores que codiseñan el software de control con las ECU del vehículo ganan fidelización porque la calibración es laboriosa de replicar. La refrigeración comercial, aunque más pequeña, mantiene ingresos estables a medida que los supermercados electrifican las furgonetas de reparto que necesitan refrigeración continua. A medida que evolucionan las químicas de las baterías, las ventanas de temperatura de las celdas se estrechan, consolidando aún más la demanda de compresores más allá del simple confort de los ocupantes.

Por Propulsión: El Dominio de los VEB Impulsa el Crecimiento del Mercado

Los vehículos eléctricos de batería representaron el 61,22% del mercado de e-compresores automotrices en 2024, y se proyecta que el segmento se expanda a una CAGR del 12,19%. Los VE puros exigen compresores eléctricos para cada zona climática, a diferencia de los híbridos que a veces conservan respaldos mecánicos. Los híbridos enchufables aún proporcionan un volumen estable donde la infraestructura de carga es insuficiente, pero su participación disminuye gradualmente después de 2028.

La participación del mercado de e-compresores automotrices para los VEB crece a medida que se endurecen las regulaciones de cero emisiones en Europa y China. América del Norte experimenta un giro más lento, aunque los créditos fiscales de la Ley de Reducción de la Inflación aceleran la producción doméstica de VEB. Los diseños de VEHP, por el contrario, impulsan a los proveedores a desarrollar compresores de doble modo tolerantes al calor del compartimento del motor. A medida que proliferan las plataformas de 800 V, los compresores de espiral de alta velocidad de hasta 14.000 rpm se convierten en estándar, permitiendo tamaños de conductor más pequeños y ciclos de carga rápida en corriente continua más veloces.

Por Tipo de Vehículo: Los Vehículos Comerciales Aceleran la Adopción

Los automóviles de pasajeros lideraron los ingresos con una participación del 58,74% en 2024, reflejando el volumen puro. Sin embargo, se proyecta que los camiones medianos y pesados registren una CAGR del 12,25%, la más rápida dentro del mercado de e-compresores automotrices, a medida que las flotas se electrifican para cumplir con los mandatos de entrega urbana. Los tractores de clase 7-8 demandan cargas de refrigeración superiores a 10 kW y servicio continuo las 24 horas, los 7 días de la semana, lo que lleva a los proveedores a someter a prueba de estrés los rodamientos y mejorar las almohadillas térmicas del inversor.

Los vientos regulatorios favorables, como la norma de Flotas Limpias Avanzadas de California, catalizan los pedidos de compresores de alta capacidad. Los vehículos comerciales ligeros sirven de puente entre los requisitos de consumidores y flotas, adoptando hardware de automóviles de pasajeros con ciclos de trabajo mejorados. Las máquinas especiales fuera de carretera y los autobuses eléctricos adoptan compresores de CO2 dedicados para cumplir con los requisitos extremos de temperatura ambiente y seguridad.

Análisis Geográfico

Asia-Pacífico representó el 38,73% del mercado de e-compresores automotrices en 2024, anclado por el liderazgo de China en VE y las densas redes de proveedores. Los fabricantes japoneses como Denso y Mitsubishi Electric exportan unidades de espiral de alta precisión a todo el mundo, mientras que las empresas coreanas integran un sólido conocimiento en electrónica de potencia. A pesar de las ventajas de costo, las tensiones geopolíticas llevan a los fabricantes de equipos originales occidentales a localizar la producción.

Europa sostiene la demanda a través de estrictos objetivos de CO₂ y la adopción temprana de refrigerantes naturales, especialmente en Alemania, Francia y los países nórdicos. El segmento premium de la región valora los compresores de espiral de bajo ruido, lo que respalda precios de venta promedio más altos. América del Norte se beneficia de los incentivos de la Ley de Reducción de la Inflación que impulsan el inicio de construcción de fábricas en Tennessee y Míchigan, mientras que el corredor de maquiladoras de México gana trabajo de subensamblaje de compresores.

Oriente Medio y África, aunque pequeño, es el mercado de más rápido crecimiento con una CAGR del 12,22%, liderado por plantas de ensamblaje en Marruecos y Sudáfrica que actualmente importan compresores pero aspiran a una fabricación local eventual. América Latina registra una expansión constante a medida que la electrificación de autobuses en Brasil impulsa la adopción de compresores de CO₂ de gran capacidad. En todas las regiones, la resiliencia de la cadena de suministro ocupa un lugar destacado, impulsando presencias multicontinentales a pesar de las primas de costo.

Panorama Competitivo

El mercado de e-compresores automotrices está moderadamente fragmentado, con los cinco principales actores estimados en poseer casi tres quintas partes de los ingresos colectivos. Denso, Hanon Systems, Valeo, Mahle y Sanden aprovechan sus carteras heredadas de HVAC para suministrar módulos integrados, mientras que Garrett Motion, Sanhua y Guchen se abren paso en nichos a través del liderazgo en velocidad y la proximidad regional. La consolidación está en marcha: la oferta de Hankook & Company Group en noviembre de 2024 por Hanon Systems ilustra la convergencia de proveedores de primer nivel, buscando escala en la gestión térmica electrificada [3]"Hankook anuncia plan para adquirir participación en Hanon Systems," Hankook & Company Group, hankook.com.

Las hojas de ruta tecnológicas giran en torno a una mayor preparación para alta tensión, compatibilidad con refrigerantes naturales y control definido por software. Las asociaciones con fabricantes de automóviles incluyen cada vez más laboratorios conjuntos para co-calibrar la lógica de la bomba de calor, asegurando contratos de suministro plurianuales.

Los competidores chinos ofrecen unidades rotativas de costo agresivo, especialmente para micro-VE, presionando a los actores establecidos en precio. Los proveedores occidentales responden con fábricas en América del Norte o Europa que reducen el flete y mitigan la exposición arancelaria, compensando las primas laborales mediante la automatización. Se espera que la intensidad competitiva aumente hasta 2028 a medida que el volumen se dispare y el número de plataformas disminuya, haciendo que las victorias de diseño en los principales fabricantes de equipos originales sean fundamentales.

Líderes de la Industria de E Compresores Automotrices

Denso Corporation

Hanon Systems

Valeo S.A.

Mahle GmbH

Sanden International USA Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: En Auto Shanghai 2025, Garrett Motion presentó su E-Compresor de Refrigeración, destacando su capacidad de 800 V diseñada para VE de próxima generación. Este compresor avanzado está diseñado para mejorar los sistemas de gestión térmica, garantizando una mayor eficiencia y rendimiento en los vehículos eléctricos.

- Marzo de 2025: Para mejorar su oferta de compresores de precisión para clientes automotrices, Atlas Copco ha adquirido Kyungwon, un fabricante de compresores con sede en Corea. Se espera que esta adquisición fortalezca la posición de Atlas Copco en el mercado automotriz al ampliar su cartera de productos y atender la creciente demanda de soluciones avanzadas de compresores.

- Diciembre de 2024: Mitsubishi Electric ha establecido una fábrica en los Estados Unidos para compresores de bomba de calor, reforzando su producción localizada para la gestión térmica de VE. Este movimiento tiene como objetivo satisfacer la creciente demanda de componentes para vehículos eléctricos en la región y garantizar una cadena de suministro más eficiente y fiable. La instalación se centrará en la producción de compresores avanzados de bomba de calor, fundamentales para mantener condiciones térmicas óptimas en los vehículos eléctricos.

Alcance del Informe Global del Mercado de E Compresores Automotrices

| E-Compresor de Espiral |

| E-Compresor Rotativo |

| E-Compresor de Pistón |

| Sistemas de Aire Acondicionado |

| Sistemas de Refrigeración |

| Sistemas de Gestión Térmica |

| Sistemas de Calefacción para Vehículos Eléctricos |

| Vehículos Eléctricos de Batería (VEB) |

| Vehículos Eléctricos Híbridos Enchufables (VEHP) |

| Vehículos Eléctricos Híbridos (VEH) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | E-Compresor de Espiral | |

| E-Compresor Rotativo | ||

| E-Compresor de Pistón | ||

| Por Aplicación | Sistemas de Aire Acondicionado | |

| Sistemas de Refrigeración | ||

| Sistemas de Gestión Térmica | ||

| Sistemas de Calefacción para Vehículos Eléctricos | ||

| Por Propulsión | Vehículos Eléctricos de Batería (VEB) | |

| Vehículos Eléctricos Híbridos Enchufables (VEHP) | ||

| Vehículos Eléctricos Híbridos (VEH) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la tasa de crecimiento proyectada del espacio de e-compresores automotrices?

Los ingresos globales alcanzaron los USD 6,55 mil millones en 2025 y están previstos para escalar a USD 11,62 mil millones en 2030, equivalente a una CAGR del 12,15%.

¿Qué tecnología de compresor tiene la mayor participación en la actualidad?

Las unidades de espiral lideran con una participación del 58,81% en 2024, debido a su alta eficiencia y bajo NVH, mientras que los diseños rotativos se expanden más rápidamente a una CAGR del 12,17%.

¿Qué región geográfica registra las mayores ventas?

Asia-Pacífico representó el 38,73% de los ingresos mundiales en 2024 debido a los densos clústeres de fabricación en China, Japón y Corea del Sur.

¿Por qué los sistemas HVAC de bomba de calor están impulsando la demanda?

Las bombas de calor requieren compresores eléctricos reversibles y de alta eficiencia que puedan enfriar y calentar, impulsando mayores volúmenes unitarios y complejidad técnica para las próximas plataformas de VE.

¿Cómo influyen las arquitecturas de vehículos de 800 V en el diseño del compresor?

Los voltajes de bus más altos demandan motores e inversores de alta velocidad, lo que lleva a los proveedores a diseñar compresores que funcionen eficientemente a hasta 14.000 rpm mientras reducen el peso del conductor.

¿Qué empresas están configurando la dinámica competitiva?

Denso, Hanon Systems, Valeo, Mahle y Sanden anclan el campo, mientras que Garrett Motion y los fabricantes chinos emergentes intensifican la competencia en precio y tecnología.

Última actualización de la página el: