Tamaño y Participación del Mercado de Ruedas de Compresor

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

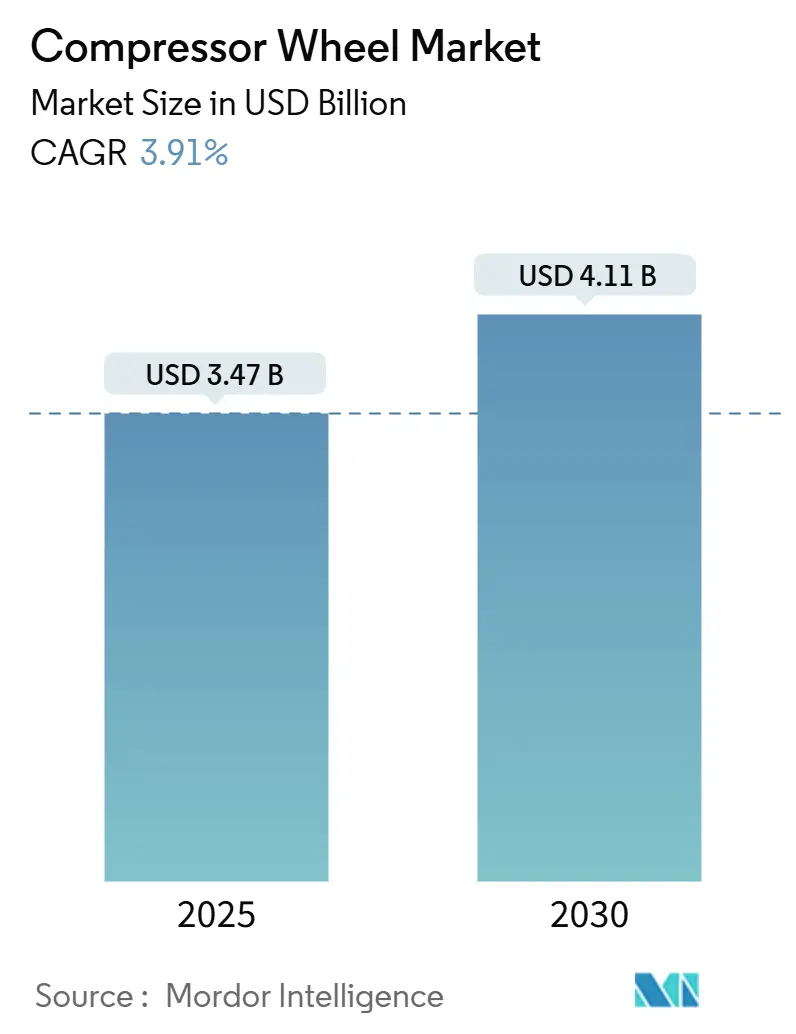

| Tamaño del Mercado (2025) | 3.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ruedas de Compresor por Mordor Intelligence

El tamaño del mercado de ruedas de compresor equivale a USD 3.470 millones en 2025 y se prevé que aumente a USD 4.110 millones para 2030, lo que refleja una CAGR del 3,91% durante el período. La demanda pivota desde las ganancias de volumen hacia la fabricación de precisión, con las ruedas de tocho y forjadas que alcanzan precios premium a medida que los fabricantes de equipos originales (OEM) persiguen estabilidad térmica, resistencia a la fatiga y tolerancias dimensionales más estrictas. Asia-Pacífico lidera tanto en escala como en impulso, ya que China añade centros de mecanizado de 5 ejes mientras Japón continúa perfeccionando el fresado de álabes ultradelgados, impulsando las exportaciones regionales hacia los programas de vehículos europeos y norteamericanos.

Conclusiones Clave del Informe

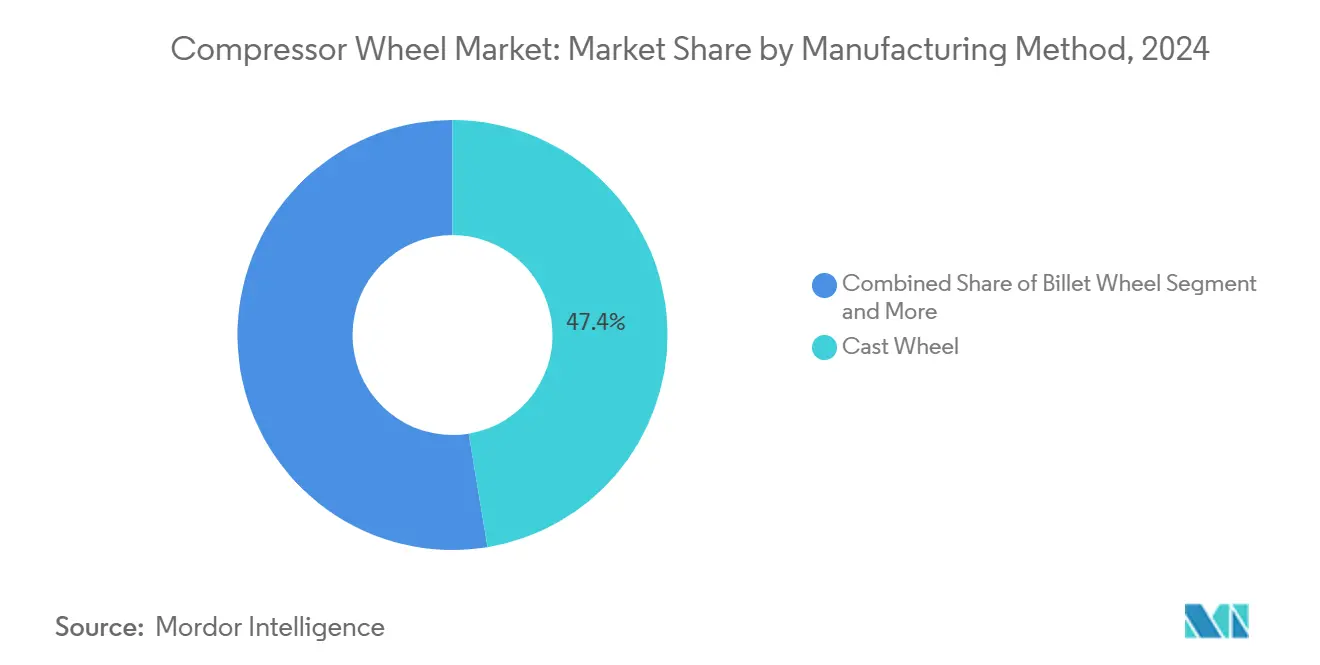

- Por método de fabricación, las ruedas fundidas mantuvieron el 47,39% de la participación del mercado de ruedas de compresor en 2024, mientras que se proyecta que las ruedas de tocho lideren el segmento con una CAGR del 8,23% hasta 2030.

- Por diseño de álabe, los álabes radiales dominaron con el 57,82% de participación del mercado de ruedas de compresor en 2024, mientras que los álabes de curvatura inversa están previstos para avanzar a una CAGR del 7,48% hasta 2030.

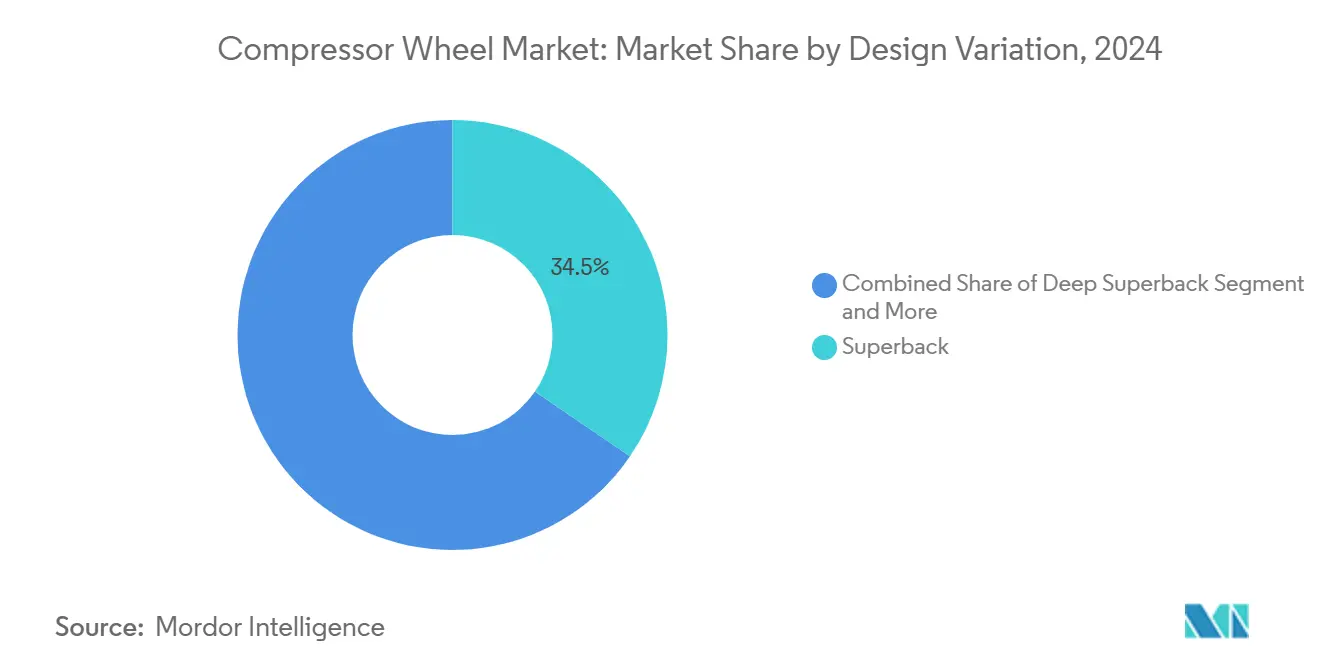

- Por variación de diseño, las configuraciones de superrespaldo representaron el 34,17% de la participación del tamaño del mercado de ruedas de compresor en 2024, y se prevé que las variantes de superrespaldo profundo se expandan a una CAGR del 7,94% entre 2025 y 2030.

- Por forma estructural, las ruedas de tipo abierto capturaron el 45,63% de la participación del tamaño del mercado de ruedas de compresor en 2024; las ruedas semiabiertas están posicionadas para el crecimiento más rápido con una CAGR del 7,12% hasta 2030.

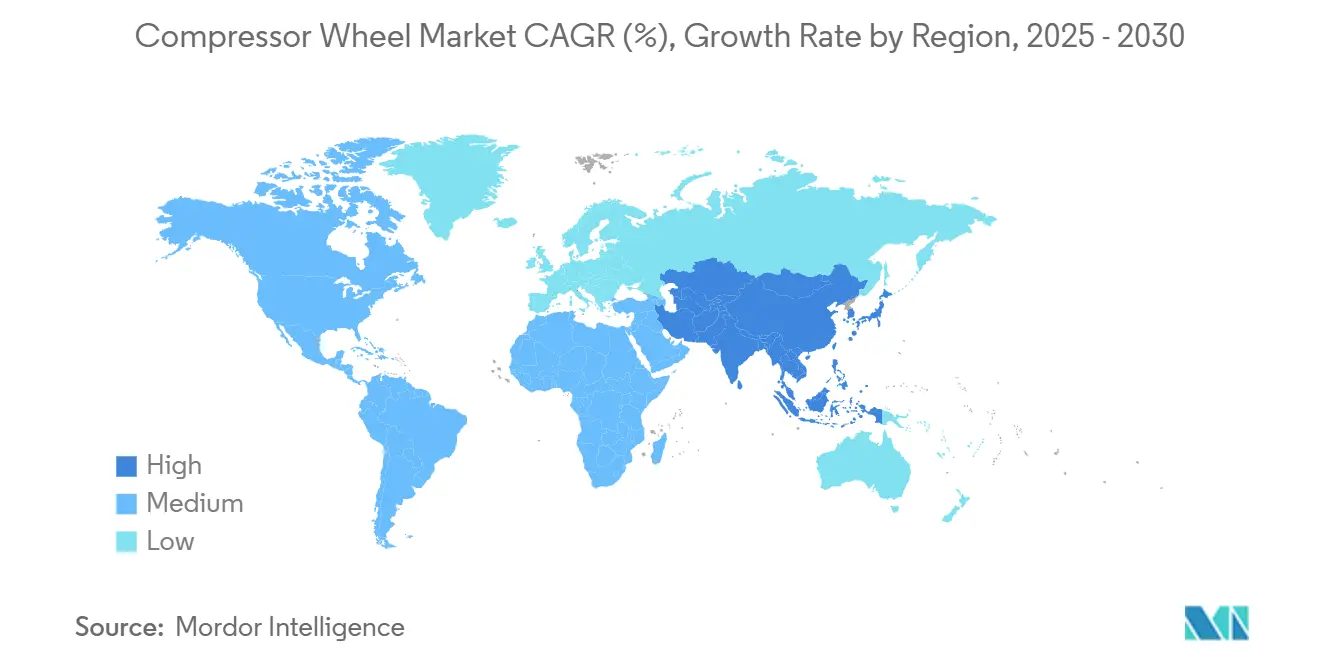

- Por geografía, Asia-Pacífico lideró con el 37,89% de participación del mercado de ruedas de compresor en 2024 y se espera que registre la CAGR más alta del 8,77% hasta 2030.

Tendencias e Información del Mercado Global de Ruedas de Compresor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Demanda de Reducción de Cilindrada de Vehículos con Turbo | +1.2% | Europa y China | Mediano Plazo (2-4 Años) |

| Expansión de la Construcción de Compresores Centrífugos Industriales | +0.8% | Asia-Pacífico, Oriente Medio y África | Largo Plazo (≥ 4 Años) |

| Adopción de Ruedas de Tocho Ligeras | +0.6% | América del Norte y la Unión Europea | Mediano Plazo (2-4 Años) |

| Geometrías de Ruedas Fabricadas por Manufactura Aditiva | +0.5% | Global | Largo Plazo (≥ 4 Años) |

| Adopción de Compresores para Celdas de Combustible de Hidrógeno | +0.3% | Europa y América del Norte | Largo Plazo (≥ 4 Años) |

| Ruedas Forjadas de Alta Resistencia para Turbo Eléctrico | +0.2% | Global | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Reducción de Cilindrada de Vehículos con Turbo

Los fabricantes de automóviles aceleran la adopción del turbocompresor para cumplir con las estrictas normas de emisiones mientras mantienen la densidad de potencia, lo que genera una demanda sostenida de ruedas de compresor en los segmentos de pasajeros y comerciales. Los fabricantes de automóviles europeos lideran esta transición, con tasas de penetración del turbo que superan el 65% en los lanzamientos de nuevos vehículos durante 2024, mientras que la implementación de las normas de emisiones Nacional VI de China impulsa patrones de adopción similares. El cambio hacia motores de menor cilindrada con presiones de sobrealimentación más altas exige ruedas de compresor fabricadas con precisión, capaces de operar a alta velocidad de forma sostenida, superando típicamente las 200.000 rpm en las aplicaciones modernas. La extensión del contrato de BorgWarner en febrero de 2025 con un importante OEM norteamericano para turbocompresores de válvula de descarga hasta 2028 ejemplifica esta tendencia, enfatizando los sistemas de accionamiento eléctrico para un control preciso de la sobrealimentación y una mayor eficiencia de combustible[1]"BorgWarner Consolida Contratos Extendidos de Turbo con Válvula de Descarga con un OEM Principal," borgwarner.com.. Este impulso de reducción de cilindrada genera una demanda particular de materiales y geometrías avanzadas de ruedas de compresor que puedan soportar ciclos térmicos mientras ofrecen un rendimiento consistente en amplios mapas de operación.

Expansión de la Construcción de Compresores Centrífugos Industriales

Las industrias de procesos amplían las instalaciones de compresores centrífugos para apoyar las adiciones de capacidad petroquímica y la infraestructura de procesamiento de gas natural, particularmente en las regiones de Asia-Pacífico y Oriente Medio, donde las inversiones en proyectos energéticos superan los USD 150.000 millones anuales. Estas aplicaciones requieren ruedas de compresor más grandes y robustas, diseñadas para operación continua bajo condiciones de servicio severas, lo que impulsa la demanda de métodos de fabricación forjados y de tocho frente a las alternativas fundidas tradicionales. La trayectoria de crecimiento del segmento industrial se beneficia de la creciente automatización en las instalaciones de fabricación y la creciente demanda de sistemas de aire comprimido en aplicaciones de semiconductores, procesamiento de alimentos y farmacéuticas. Los extensos desarrollos de Cummins en 2024-2025 en turbocompresión de motores de gas natural y aplicaciones marinas demuestran la amplitud de las aplicaciones de ruedas de compresor industriales, desde la generación de energía estacionaria hasta los sistemas de propulsión marina[2]"¿Qué es un Turbocompresor Eléctrico? Explorando la Potencia y Eficiencia del E-Turbo de Garrett," garrettmotion.com.. Las ruedas de compresor industriales típicamente presentan diámetros mayores y márgenes de tensión más conservadores en comparación con las aplicaciones automotrices, creando un segmento de valor diferenciado centrado en la fiabilidad por encima de la optimización del rendimiento máximo.

Adopción de Ruedas de Tocho Ligeras

Los avances en la fabricación mediante mecanizado de 5 ejes y herramientas de precisión permiten la producción rentable de ruedas de compresor de tocho, ofreciendo propiedades de material superiores y flexibilidad de diseño en comparación con las alternativas fundidas. La fabricación de tocho elimina los problemas de porosidad inherentes a los procesos de fundición, al tiempo que permite geometrías complejas como carcasas integrales y distribuciones optimizadas del espesor de los álabes que mejoran la eficiencia aerodinámica. El sector aeroespacial impulsa la adopción inicial, donde la reducción de peso se traduce directamente en ahorro de combustible, pero las aplicaciones automotrices especifican cada vez más ruedas de tocho para aplicaciones de turbocompresores de alto rendimiento y eléctricos. El desarrollo por parte de Garrett Motion de tecnología de motor eléctrico de alta velocidad para sistemas de sobrealimentación eléctrica crea una nueva demanda de ruedas de tocho capaces de ciclos rápidos de aceleración y desaceleración. La flexibilidad del proceso de fabricación permite la creación rápida de prototipos y la personalización para aplicaciones de nicho, apoyando la evolución del mercado hacia la optimización específica por aplicación en lugar de soluciones universales.

Adopción de Compresores para Celdas de Combustible de Hidrógeno

Los sistemas de celdas de combustible de hidrógeno requieren compresores de aire especializados que operen a caudales y relaciones de presión precisos, creando una nueva demanda de ruedas de compresor optimizadas para una operación limpia y libre de aceite. Estas aplicaciones exigen una fiabilidad excepcional y resistencia a la contaminación, ya que cualquier ingreso de partículas puede envenenar las membranas de la celda de combustible y causar fallas en el sistema. La emergente economía del hidrógeno impulsa las especificaciones de las ruedas de compresor hacia materiales resistentes a la corrosión y tratamientos superficiales capaces de manejar entornos operativos húmedos y potencialmente corrosivos. Bosch, Garrett y Cummins han desarrollado sistemas dedicados de compresores de aire para celdas de combustible a lo largo de 2024, con el centro de investigación y desarrollo de cero emisiones de Garrett en Wuhan, China, enfocándose específicamente en tecnologías de turbocompresores electrificados y sobrealimentación eléctrica para aplicaciones de hidrógeno. Este segmento de aplicación sigue siendo incipiente, pero representa un potencial de crecimiento a largo plazo significativo a medida que el despliegue de infraestructura de hidrógeno se acelera a nivel mundial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Aleaciones Especiales | -0.7% | Global | Corto Plazo (≤ 2 Años) |

| Certificación Estricta de Ciclos de Fatiga | -0.4% | Global | Mediano Plazo (2-4 Años) |

| Amenaza de la Compresión de Hidrógeno en Estado Sólido | -0.2% | Europa y América del Norte | Largo Plazo (≥ 4 Años) |

| Riesgo de Capacidad de Mecanizado de 5 Ejes en China | -0.3% | Global | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Aleaciones Especiales

Las fluctuaciones en el costo de las materias primas generan una presión significativa sobre los márgenes de los fabricantes de ruedas de compresor, afectando particularmente a las aleaciones de titanio, superaleaciones y materiales a base de tungsteno esenciales para aplicaciones de alta temperatura. Los precios del tungsteno aumentaron un 110% desde enero de 2025, mientras que el Índice de Precios al Productor del titanio aumentó un 3,37% en 2024, reflejando restricciones en la cadena de suministro y tensiones geopolíticas que afectan a las principales regiones mineras. Estas presiones de costos obligan a los fabricantes a implementar mecanismos de precios dinámicos y explorar materiales alternativos, aunque los requisitos de rendimiento a menudo limitan las opciones de sustitución. La volatilidad del recargo por níquel derivada de los aranceles comerciales complica aún más la gestión de costos para las aplicaciones de acero inoxidable y superaleaciones, creando costos de insumos impredecibles que dificultan las negociaciones de contratos a largo plazo con los OEM. La respuesta de la industria incluye una mayor integración vertical y asociaciones estratégicas con proveedores para mitigar la volatilidad de los precios, aunque los fabricantes más pequeños siguen siendo vulnerables a los repentinos aumentos en los costos de materiales que pueden eliminar la rentabilidad de los proyectos.

Certificación Estricta de Ciclos de Fatiga

Los requisitos regulatorios para las pruebas de durabilidad de las ruedas de compresor amplían los plazos de desarrollo e incrementan los costos de certificación, particularmente para aplicaciones aeroespaciales e industriales críticas. Las normas API 617 exigen extensos protocolos de prueba para compresores centrífugos, mientras que el CFR 33.27 requiere pruebas de sobrevelocidad de rotores de turbinas y compresores al 120% de la velocidad máxima de operación, generando gastos de validación sustanciales para nuevos diseños. Estos procesos de certificación pueden extender los ciclos de desarrollo de productos entre 12 y 18 meses y requieren instalaciones de prueba especializadas capaces de operar a alta velocidad bajo condiciones controladas. Las normas ISO para la medición de vibraciones y el análisis de fatiga añaden capas adicionales de requisitos de cumplimiento que los fabricantes más pequeños tienen dificultades para satisfacer de forma independiente. La evolución del marco regulatorio hacia márgenes de seguridad más estrictos refleja las lecciones aprendidas de fallas en campo, pero crea barreras a la innovación y a la entrada al mercado para tecnologías emergentes como la manufactura aditiva y los nuevos materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Fabricación: Las Ruedas de Tocho Impulsan el Cambio hacia el Segmento Premium

Las ruedas fundidas mantienen el 47,39% de participación de mercado en 2024 gracias a las ventajas de costo en aplicaciones automotrices de alto volumen, aunque las ruedas de tocho se aceleran a una CAGR del 8,23% hasta 2030 a medida que los fabricantes priorizan el rendimiento sobre el costo inicial. El proceso de fundición sigue siendo dominante para las aplicaciones estándar de turbocompresores donde las propiedades del material cumplen los requisitos operativos y los costos de utillaje pueden amortizarse en grandes series de producción. Sin embargo, la fabricación de tocho gana terreno en aplicaciones que demandan una resistencia a la fatiga superior, geometrías complejas o capacidades de creación rápida de prototipos. Las ruedas forjadas ocupan un punto intermedio, ofreciendo propiedades de material mejoradas respecto a las alternativas fundidas mientras mantienen costos de producción razonables para aplicaciones de volumen medio.

Las técnicas de fabricación avanzadas difuminan los límites tradicionales entre estos métodos, con la tecnología de moldeo semisólido (SSM) que permite a las ruedas fundidas aproximarse a las propiedades de material similares a las de tocho a un costo reducido. La manufactura aditiva emerge como una cuarta categoría, particularmente para el desarrollo de prototipos y aplicaciones especiales de bajo volumen donde la complejidad geométrica justifica costos unitarios más elevados. La investigación sobre la manufactura aditiva por arco de hilo de Inconel 625 demuestra el potencial de los enfoques de fabricación híbrida que combinan procesos aditivos y sustractivos. La selección del método de fabricación depende cada vez más de los requisitos específicos de la aplicación en lugar del costo únicamente, lo que refleja la evolución del mercado hacia la optimización del rendimiento.

Por Diseño de Álabe: La Eficiencia Impulsa la Adopción de Álabes de Curvatura Inversa

Las configuraciones de álabes radiales dominan con el 57,82% de participación de mercado en 2024, aprovechando décadas de rendimiento probado en aplicaciones de turbocompresores automotrices donde las restricciones de espacio favorecen los diseños compactos. Estos diseños ofrecen características de rendimiento predecibles y procesos de fabricación establecidos que respaldan los requisitos de producción en alto volumen. Los álabes de curvatura inversa se aceleran a una CAGR del 7,48% hasta 2030, impulsados por características de eficiencia superiores que reducen el consumo de combustible y las emisiones tanto en aplicaciones automotrices como industriales. Las ventajas aerodinámicas de los diseños de curvatura inversa se acentúan más a relaciones de presión y caudales más altos, haciéndolos particularmente atractivos para motores de menor cilindrada y aplicaciones de procesos industriales.

Los avances en la dinámica de fluidos computacional permiten una optimización de álabes más sofisticada, con estudios que muestran que los diseños de curvatura inversa pueden lograr mejoras de eficiencia del 1 al 2% sobre las alternativas radiales en rangos de operación específicos. Los álabes de curvatura directa siguen limitados a aplicaciones especializadas donde se requieren altos caudales a bajas relaciones de presión, aunque ofrecen simplicidad de fabricación para aplicaciones sensibles al costo. El proceso de selección del diseño de álabes incorpora cada vez más una optimización multiobjetivo que considera simultáneamente la eficiencia, el margen de bombeo y las restricciones de fabricación, lo que refleja el movimiento de la industria hacia soluciones específicas por aplicación en lugar de diseños genéricos.

Por Variación de Diseño: El Superrespaldo Profundo Gana Impulso

Las configuraciones de superrespaldo lideran con el 34,17% de participación de mercado en 2024, representando el estándar de la industria para equilibrar el rendimiento aerodinámico con la viabilidad de fabricación en diversas aplicaciones. Esta variación de diseño ofrece características de rendimiento probadas mientras mantiene una complejidad de producción y estructuras de costos razonables. Las variantes de superrespaldo profundo crecen más rápido con una CAGR del 7,94% hasta 2030, impulsadas por su eficiencia aerodinámica superior y las capacidades de rango de operación extendido que benefician tanto a las aplicaciones automotrices como industriales. La mayor curvatura del álabe permite un mejor control del flujo y menores pérdidas, particularmente en condiciones de operación fuera del punto de diseño.

Los diseños de respaldo plano y respaldo escalonado sirven a aplicaciones de nicho específicas donde las restricciones de espacio o las consideraciones de costo prevalecen sobre la optimización aerodinámica. Estas geometrías más simples siguen siendo relevantes para aplicaciones de alto volumen y sensibles al costo donde los requisitos de rendimiento son menos exigentes. La tendencia hacia variaciones de diseño más sofisticadas refleja los avances en las capacidades de fabricación y las herramientas de diseño computacional que permiten la producción rentable de geometrías complejas. Los estudios de optimización demuestran que las configuraciones de superrespaldo profundo pueden lograr mejoras de eficiencia del 1,5 al 2% sobre los diseños de superrespaldo estándar, justificando la complejidad de fabricación adicional para aplicaciones críticas de rendimiento.

Por Forma Estructural: Los Diseños Semiabiertos Ganan Terreno

Las configuraciones de tipo abierto mantienen el 45,63% de participación de mercado en 2024, beneficiándose de la simplicidad de fabricación y las ventajas de costo que las hacen atractivas para aplicaciones automotrices de alto volumen. Estos diseños eliminan la complejidad de las carcasas integrales mientras proporcionan un rendimiento adecuado para la mayoría de las aplicaciones de turbocompresión. Las estructuras semiabiertas crecen más rápido con una CAGR del 7,12% hasta 2030, ofreciendo una eficiencia aerodinámica mejorada mediante una carcasa parcial mientras mantienen una complejidad de fabricación razonable. El diseño semiabierto proporciona un mejor control de la holgura en la punta y menores pérdidas por fugas en comparación con las configuraciones totalmente abiertas.

Los impulsores cerrados sirven a aplicaciones especializadas que requieren máxima eficiencia y fugas mínimas, aunque su complejidad de fabricación y costo limitan la adopción a aplicaciones de alto valor. La selección de la forma estructural depende en gran medida de los requisitos de la aplicación, con las aplicaciones automotrices que típicamente favorecen los diseños abiertos por razones de costo, mientras que las aplicaciones industriales y aeroespaciales especifican cada vez más configuraciones semiabiertas o cerradas por sus ventajas de rendimiento. Los avances recientes en el mecanizado de 5 ejes y la manufactura aditiva reducen la penalización de costo asociada con formas estructurales más complejas, permitiendo una adopción más amplia de diseños semiabiertos en aplicaciones anteriormente sensibles al costo.

Análisis Geográfico

Asia-Pacífico domina con el 37,89% de participación de mercado en 2024 mientras lidera el crecimiento global con una CAGR del 8,77% hasta 2030, impulsado por la expansión de la capacidad de fabricación de China y la experiencia en ingeniería de precisión de Japón. La expansión de la industria de máquinas herramienta de China incluye inversiones significativas en centros de mecanizado de 5 ejes diseñados específicamente para geometrías complejas de ruedas de compresor, creando tanto oportunidades como presiones competitivas para los proveedores globales. Los fabricantes japoneses como IHI Corporation y Mitsubishi Heavy Industries aprovechan la ciencia de materiales avanzada y la fabricación de precisión para atender aplicaciones de alto rendimiento, mientras que las empresas surcoreanas se centran en componentes de turbocompresores automotrices para los mercados doméstico y de exportación. El creciente sector automotriz de India y el desarrollo de infraestructura industrial crean demanda adicional, aunque las capacidades de fabricación locales siguen siendo limitadas en comparación con China y Japón.

América del Norte y Europa representan mercados maduros con patrones de demanda estables pero tasas de crecimiento más lentas, enfocándose en aplicaciones de alto valor y desarrollo de tecnología avanzada. Los fabricantes norteamericanos como BorgWarner y Garrett Motion enfatizan la innovación en turbocompresión eléctrica y aplicaciones de celdas de combustible de hidrógeno, aprovechando sólidas capacidades de investigación y desarrollo y estrechas relaciones con los OEM. Los proveedores europeos se concentran en la optimización de la eficiencia y las tecnologías de reducción de emisiones, impulsados por estrictos requisitos regulatorios y aplicaciones automotrices premium.

América del Sur, Oriente Medio y África representan oportunidades emergentes con participaciones de mercado actuales modestas pero crecientes demandas de infraestructura industrial. El sector automotriz de Brasil crea demanda de componentes de turbocompresores, mientras que las inversiones petroquímicas de Oriente Medio impulsan los requisitos de ruedas de compresor industriales. Los proyectos mineros y energéticos africanos generan una demanda especializada de ruedas de compresor robustas y de alta fiabilidad, capaces de operar en entornos adversos.

Panorama Competitivo

El mercado de ruedas de compresor exhibe una concentración moderada, con los actores establecidos que aprovechan décadas de experiencia aerodinámica y escala de fabricación para mantener posiciones competitivas. Los líderes del mercado como BorgWarner, Garrett Motion y Cummins Turbo Technologies se benefician de relaciones de larga data con los OEM y capacidades integradas de cadena de suministro que crean barreras de entrada para los competidores más pequeños. Sin embargo, el panorama enfrenta disrupciones por parte de las tecnologías de manufactura aditiva y las aplicaciones emergentes como las celdas de combustible de hidrógeno, creando oportunidades para proveedores ágiles con capacidades especializadas.

Los patrones de adopción tecnológica favorecen a las empresas que pueden integrar la ciencia de materiales avanzada con la fabricación de precisión, como lo evidencia el cambio de la industria hacia métodos de producción de ruedas de tocho y forjadas. Los patrones estratégicos enfatizan la integración vertical y la diferenciación tecnológica, con los principales proveedores que invierten fuertemente en capacidades de investigación y desarrollo y automatización de la fabricación.

Las oportunidades de espacio en blanco emergen en aplicaciones especializadas como los compresores para celdas de combustible de hidrógeno y los sistemas de turbocompresores eléctricos, donde los proveedores automotrices tradicionales enfrentan competencia de fabricantes de equipos aeroespaciales e industriales. Las solicitudes de patentes en manufactura aditiva y materiales avanzados indican una competencia que se intensifica por las tecnologías de próxima generación, mientras que los actores establecidos defienden sus posiciones de mercado a través de asociaciones exclusivas con OEM y ventajas de escala de fabricación. La dinámica competitiva favorece cada vez más a los proveedores que pueden ofrecer soluciones de sistema completo en lugar de componentes independientes, impulsando la consolidación y las asociaciones estratégicas a lo largo de la cadena de valor.

Líderes de la Industria de Ruedas de Compresor

BorgWarner Turbo Systems

Garrett Motion Inc.

Cummins Turbo Technologies (Holset)

Continental AG

Mitsubishi Heavy Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Garrett Motion lanzó los productos de compresor G-Series Gen II, que representan la tecnología de turbocompresor de próxima generación que aprovecha la experiencia heredada de la empresa al tiempo que incorpora materiales y procesos de fabricación avanzados para mejorar el rendimiento y la durabilidad.

- Febrero de 2025: BorgWarner aseguró contratos extendidos de turbocompresor con válvula de descarga con un importante OEM norteamericano para motores de gasolina de tamaño mediano, con producción que continúa hasta 2028 y más allá, enfatizando los sistemas de válvula de descarga de accionamiento eléctrico para un control preciso de la sobrealimentación y el cumplimiento de las normas de emisiones.

Alcance del Informe Global del Mercado de Ruedas de Compresor

| Rueda Fundida |

| Rueda de Tocho |

| Rueda Forjada |

| Álabe Radial |

| Álabe de Curvatura Inversa |

| Respaldo Plano |

| Respaldo Escalonado |

| Superrespaldo |

| Superrespaldo Profundo |

| Tipo Abierto |

| Semiabierto |

| Cerrado |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Método de Fabricación | Rueda Fundida | |

| Rueda de Tocho | ||

| Rueda Forjada | ||

| Por Diseño de Álabe | Álabe Radial | |

| Álabe de Curvatura Inversa | ||

| Por Variación de Diseño | Respaldo Plano | |

| Respaldo Escalonado | ||

| Superrespaldo | ||

| Superrespaldo Profundo | ||

| Por Forma Estructural | Tipo Abierto | |

| Semiabierto | ||

| Cerrado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué método de fabricación crece más rápido?

Las ruedas de tocho crecen a una CAGR del 8,23% gracias a su superior resistencia a la fatiga y flexibilidad de diseño, especialmente para programas de turbo eléctrico y celdas de combustible.

¿Por qué Asia-Pacífico es la región líder?

Asia-Pacífico controla el 37,89% de los ingresos globales porque China añade mecanizado de 5 ejes a gran escala mientras Japón suministra ruedas de alta precisión para exportación.

¿Qué impulsa la adopción de álabes de curvatura inversa?

Las ganancias de eficiencia validadas por dinámica de fluidos computacional de hasta 2 puntos porcentuales a relaciones de presión más altas hacen que los álabes de curvatura inversa sean atractivos para motores enfocados en la reducción de emisiones.

¿Cómo afectan los precios de las materias primas a los proveedores?

Un aumento del 110% en el tungsteno y un incremento del 3,37% en los costos del titanio comprimen los márgenes, lo que lleva a estrategias de cobertura e integración vertical entre los grandes proveedores.

¿Qué nueva tecnología podría disrumpir las ruedas tradicionales?

La compresión de hidrógeno en estado sólido, actualmente en ensayos piloto, podría limitar la demanda futura de ruedas centrífugas si escala comercialmente después de 2030.

Última actualización de la página el: