Tamaño y Cuota del Mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

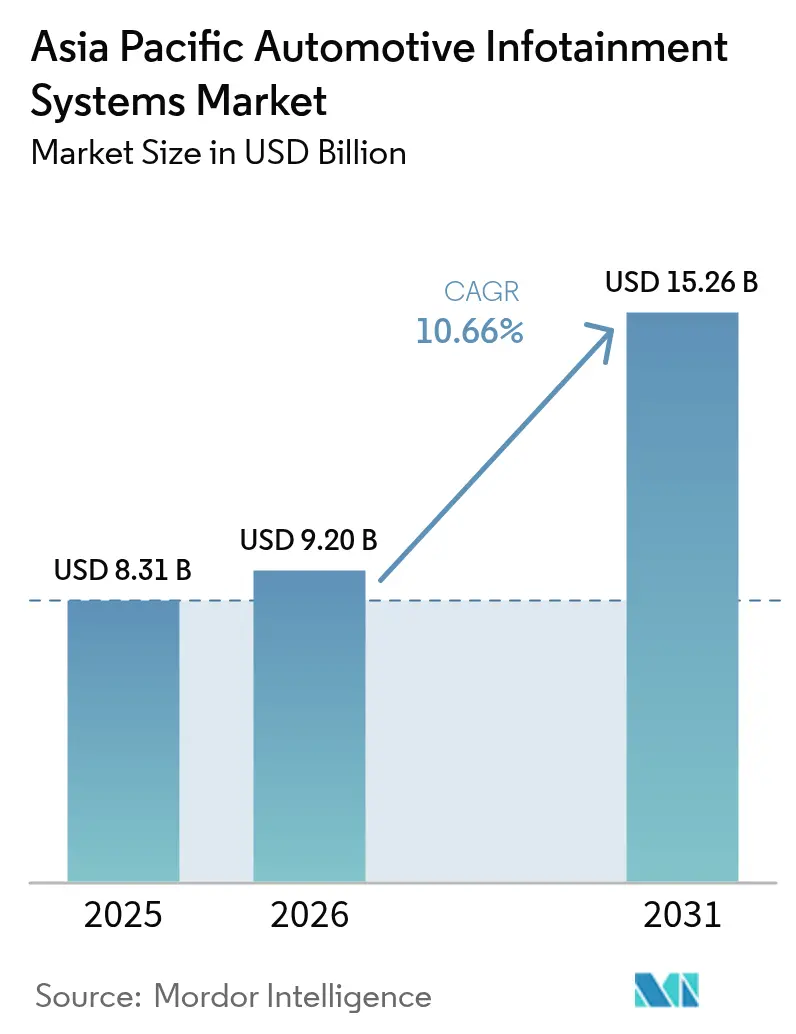

| Tamaño del mercado en el año base (2025) | 8.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico fue valorado en USD 8.310 millones en 2025 y se estima que crecerá desde USD 9.200 millones en 2026 hasta alcanzar USD 15.260 millones en 2031, a una CAGR del 10,66% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en el aumento de la penetración de automóviles conectados, la rápida migración de 4G a 5G y el giro hacia cabinas definidas por software que monetizan las actualizaciones por aire. El hardware se está convirtiendo en una materia prima, por lo que los ingresos recurrentes provenientes de tiendas de aplicaciones, suscripciones de navegación y desbloqueos de funciones son ahora elementos centrales de la estrategia de los OEM. China ancla la demanda, aunque enfrenta dilución de cuota a medida que India y la ASEAN escalan la electrificación de nivel básico, mientras que los mandatos regulatorios para eCall y telemática comprimen los ciclos de vida de las unidades principales no conectadas. La dinámica competitiva está cambiando a medida que las plataformas tecnológicas extienden Android Automotive OS, Automotive Grade Linux y servicios en la nube a medida directamente en los programas de vehículos, erosionando el foso histórico de los proveedores de primer nivel.

Conclusiones Clave del Informe

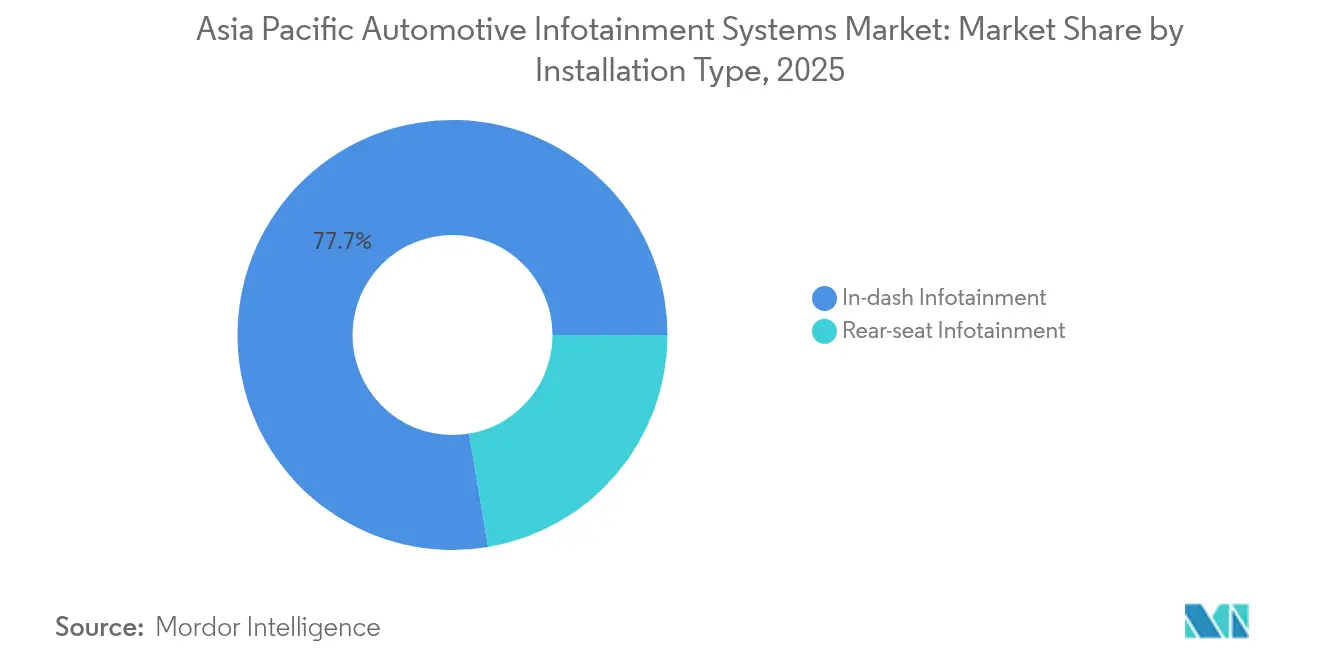

- Por tipo de instalación, el infoentretenimiento integrado en tablero lideró con una cuota de ingresos del 77,65% en 2025, mientras que los sistemas de asiento trasero se proyectan para expandirse a una CAGR del 12,04% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,78% de la cuota del mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico en 2025, mientras que los vehículos comerciales ligeros se pronostican para crecer a una CAGR del 11,55% hasta 2031.

- Por componente, las pantallas y pantallas táctiles capturaron una cuota del 43,28% del tamaño del mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico en 2025, y el software de sistema operativo, junto con las aplicaciones, avanza a una CAGR del 13,18% durante el período de perspectiva.

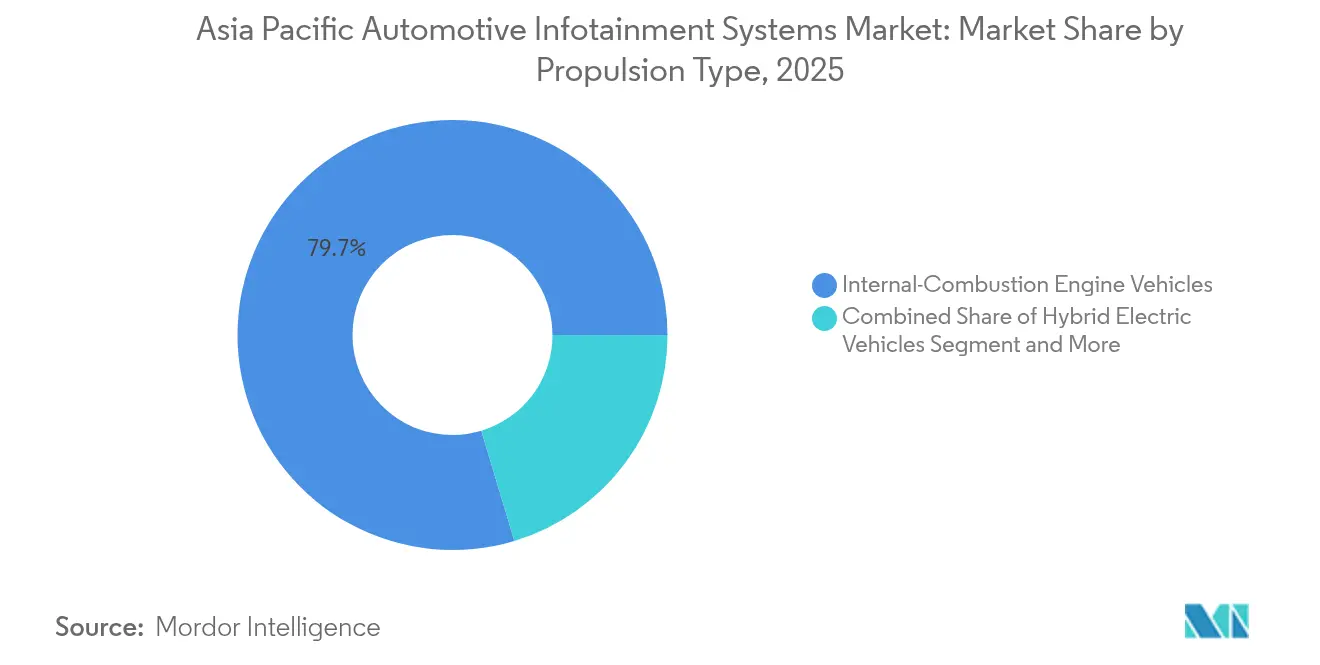

- Por tipo de propulsión, los vehículos de motor de combustión interna representaron el 79,65% de las instalaciones en 2025, mientras que los vehículos eléctricos de batería se disponen a crecer a una CAGR del 13,62% hasta 2031.

- Por generación de conectividad, 4G LTE comandó una cuota del 60,62% en 2025, mientras que la conectividad 5G asciende a una CAGR del 13,05% hacia 2031.

- Por sistema operativo, las plataformas basadas en Linux aseguraron una cuota del 46,85% en 2025, mientras que Android Automotive OS se espera que se expanda a una CAGR del 12,01% hasta 2031.

- Por canal de ventas, los sistemas instalados por OEM dominaron con una cuota de ingresos del 82,85% en 2025; sin embargo, las soluciones de mercado de accesorios se proyectan para registrar una CAGR del 11,91% durante el mismo período.

- Por país, China capturó el 48,35% de la cuota del mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico en 2025, mientras que India se pronostica para expandirse a una CAGR del 12,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Servicios de Automóviles Conectados | +2.3% | China, India, Corea del Sur | Mediano plazo (2-4 años) |

| Transición hacia Vehículos Definidos por Software con Capacidad de Actualización por Aire | +2.1% | China, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Asociaciones de Plataformas entre OEM y Gigantes Tecnológicos | +1.9% | China, Japón, Corea del Sur | Corto plazo (≤2 años) |

| Mandatos Regulatorios para eCall y Telemática | +1.6% | Japón, Corea del Sur, China, India | Largo plazo (≥4 años) |

| Penetración de SoC de Bajo Costo en Automóviles de Nivel Básico | +1.4% | India, China | Corto plazo (≤2 años) |

| Ecosistemas Localizados de OTT y Navegación | +1.1% | India, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Servicios de Automóviles Conectados

Los operadores de flotas y los agregadores de transporte bajo demanda consideran ahora el infoentretenimiento como una herramienta crítica para mejorar la eficiencia operativa, más que como un mero lujo de cabina. La integración de la telemática permite una planificación de rutas más eficiente, proporciona información sobre el comportamiento del conductor y apoya el mantenimiento predictivo, todo lo cual contribuye a reducciones notables en el consumo de combustible. En mercados como India y Corea del Sur, los pilotos de seguros basados en el uso están fomentando la adopción de unidades principales con conectividad habilitada al ofrecer incentivos personalizados. Además, el uso de la predicción de tráfico basada en la nube ha agilizado las operaciones al eliminar la necesidad de mapas integrados, reduciendo así la Lista de Materiales (BOM) general y mejorando la eficiencia de costos.

Transición hacia Vehículos Definidos por Software con Capacidad de Actualización por Aire

En 2024, Volkswagen Group China introdujo actualizaciones por aire (OTA) para un número significativo de vehículos [1]"Vehículos Inteligentes y Completamente Conectados", Volkswagen Group China, volkswagengroupchina.com.cn. Al mismo tiempo, Hyundai y Kia planean extender las actualizaciones por aire a la mayoría de sus modelos próximos para el año siguiente. Además, el iDrive 9.0 de BMW incorpora hipervisores para habilitar actualizaciones independientes de los sistemas de cabina. Estos avances en ciclos de iteración más rápidos están impulsando el crecimiento en los flujos de ingresos basados en suscripciones, al tiempo que reducen simultáneamente los costos asociados con los retiros de vehículos del mercado.

Asociaciones de Plataformas entre OEM y Gigantes Tecnológicos

Toyota ha integrado la mensajería de voz WeChat de Tencent en sus modelos fabricados en China. Nissan está utilizando las API de Apollo de Baidu para fusionar eficazmente los sistemas avanzados de asistencia al conductor (ADAS) y las funciones de entretenimiento a través de controladores de dominio unificados. Al mismo tiempo, LG Electronics y MediaTek se centran en ampliar su presencia en el mercado automotriz ofreciendo una pila integral webOS-Dimensity diseñada específicamente para fabricantes de equipos originales (OEM) de segundo nivel, con el objetivo de lograr una adopción significativa en los próximos años [2]"Anuncio de asociación de webOS Automotriz", LG Electronics, lg.com.

Penetración de SoC de Bajo Costo en Automóviles de Nivel Básico

El Snapdragon Auto 4100 de Qualcomm y el MT8676 de MediaTek han reducido significativamente los costos de la Lista de Materiales (BOM) de infoentretenimiento, haciendo más asequible para los automóviles de nivel básico en India incluir funciones de pantalla táctil. Este avance ha permitido a Tata Motors integrar la plataforma en sus modelos Tiago y Punch durante el año en curso. Al mismo tiempo, el i.MX 8 de NXP se ha convertido en una opción preferida en el mercado automotriz de China, particularmente para vehículos económicos dentro del rango de precios más bajo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Lista de Materiales en Mercados Sensibles al Precio | -1.7% | India, China nivel 3 | Corto plazo (≤2 años) |

| Fragmentación de Software y Riesgos de Ciberseguridad | -1.3% | Global, esp. China, India | Mediano plazo (2-4 años) |

| Cobertura 5G Irregular Fuera de Áreas Metropolitanas | -1.0% | India, China rural | Largo plazo (≥4 años) |

| Escasez de Unidades Principales por Perturbaciones en el Suministro de Chips | -0.9% | Japón, Corea del Sur, Australia, China | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Lista de Materiales en Mercados Sensibles al Precio

Los módulos de pantalla, los circuitos integrados de conectividad y los SoC representan una parte importante de la lista de materiales de infoentretenimiento. Debido a las limitaciones de costos en los automóviles de mercado masivo de India, los fabricantes de equipos originales se ven obligados a enviar unidades principales con funciones simplificadas para mantener la asequibilidad. Además, los aranceles de importación impuestos por los países de la ASEAN aumentan significativamente el costo total de los semiconductores. Mientras tanto, las capacidades de fabricación local en India siguen siendo limitadas, centrándose principalmente en la producción de arneses de cableado y en la realización de tareas básicas de ensamblaje.

Cobertura 5G Irregular Fuera de Áreas Metropolitanas

Los servicios 5G en India se expandieron significativamente, cubriendo numerosas ciudades; sin embargo, las áreas rurales experimentaron un progreso mínimo, con una cobertura que siguió siendo limitada [3]"Estaciones Base Transmisoras 5G Desplegadas", Departamento de Telecomunicaciones, dot.gov.in. Desafíos similares persisten en Indonesia y Vietnam, donde las brechas en la expansión de la red restringen la monetización de servicios avanzados como la navegación en la nube y la transmisión de video en alta definición. Estas limitaciones reducen el interés de los consumidores en suscribirse a planes premium, lo que impacta el potencial de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: Los Sistemas de Asiento Trasero Ganan Terreno

Los ingresos por entretenimiento en asiento trasero ascienden a una CAGR del 12,04%, incluso cuando las unidades integradas en tablero dominaron el 77,65% de las ventas de 2025. Las pantallas curvas de múltiples zonas de Continental reducen el peso del cableado y permiten la transmisión independiente para los pasajeros. Las culturas de chófer en China y Corea del Sur aceleran la demanda, mientras que India y la ASEAN, más sensibles a los costos, siguen centradas en las unidades integradas en tablero. Las marcas premium de vehículos eléctricos de batería, como NIO, ahora incluyen pantallas para asiento trasero como elemento básico, convirtiendo lo que antes era una función de lujo en una expectativa de segmento medio.

La mayor superficie de pantalla en la cabina soporta publicidad dirigida, generando nuevos ingresos para las tiendas de aplicaciones de los OEM. El mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico observa, por tanto, que la adopción en asiento trasero influye en las hojas de ruta de los proveedores hacia controladores de dominio modulares que alimentan de forma independiente múltiples pantallas, una frontera de diferenciación crítica de cara a 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Adopción

Los automóviles de pasajeros representan el 71,78% de los ingresos, aunque están pivotando hacia modelos de suscripción para actualizaciones de navegación y ADAS. Los vehículos comerciales ligeros entregan una CAGR del 11,55%, aprovechando el infoentretenimiento habilitado para telemática en la optimización de rutas y el análisis del conductor. El Treo Zor de Mahindra incorpora API de gestión de flotas accesibles a través de pantallas táctiles de cabina, ilustrando cómo los operadores logísticos convierten el infoentretenimiento en un panel de control de misión crítica.

Los compradores de flotas priorizan el tiempo de actividad y el Costo Total de Propiedad (TCO), por lo que las pantallas robustizadas, los diagnósticos remotos y las Actualizaciones de Firmware por Aire (FOTA) son vitales. Los OEM ofrecen planes de Software como Servicio (SaaS) escalonados que se incluyen en el momento de la compra, asegurando contratos de datos plurianuales. El mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico acumula ingresos recurrentes incrementales más allá del concesionario, sustentando el enfoque estratégico en los vehículos comerciales ligeros para los proveedores.

Por Componente: Los Márgenes de Software Eclipsan al Hardware

Las pantallas aseguraron una cuota de valor del 43,28% en 2025, a medida que los paneles OLED reemplazan a los LCD en los segmentos premium. El OLED automotriz de Samsung Display con contraste de 100.000:1 habilita superposiciones de realidad aumentada y tiempos de respuesta en microsegundos. Sin embargo, el software de sistema operativo y las aplicaciones lideran el crecimiento con una CAGR del 13,18%, señalando una migración de márgenes.

Los controladores de dominio ahora integran la lógica de cabina, panel de instrumentos y asiento trasero en un único SoC, reduciendo significativamente la lista de materiales. Con el cambio hacia una economía basada en suscripciones, los fabricantes de equipos originales retienen una mayor proporción de los ingresos de las tiendas de aplicaciones en comparación con las plataformas de teléfonos tradicionales. En consecuencia, el mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico favorece cada vez más a los proveedores que evolucionan desde centrarse únicamente en la entrega de hardware hacia ofrecer servicios de ciclo de vida de software de extremo a extremo.

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Demandan Ecosistemas Integrados

Los vehículos eléctricos de batería se expandirán a una CAGR del 13,62%. El DiLink de BYD integra API de redes de carga y enrutamiento optimizado por autonomía, mejorando la eficiencia. El infoentretenimiento de los vehículos eléctricos de batería funciona también como panel de control del vehículo, reemplazando los botones físicos por pantallas con retroalimentación háptica.

Los modelos de motor de combustión interna se centran en la navegación y los medios de comunicación rentables. Los automóviles híbridos se sitúan en un punto intermedio, mostrando diagramas de flujo de potencia que educan a los conductores. El mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico soporta rutas de interfaz de usuario y experiencia de usuario (UI-UX) únicas por arquetipo de propulsión, lo que supone un reto para los proveedores en el diseño de capas de software adaptables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Generación de Conectividad: El Despliegue de 5G se Acelera

4G LTE sigue liderando con una cuota del 60,62% en 2025, aunque la conectividad 5G asciende a una CAGR del 13,05% impulsada por la demanda de mapas en alta definición y Comunicación Vehículo a Todo (V2X). Los módulos 5G RedCap reducen el costo y el consumo energético, haciendo viables los módems de próxima generación para los segmentos de nivel medio.

Las marcas premium aprovechan la transmisión de baja latencia 5G y los juegos en la nube en China, Japón y Corea del Sur. India sigue de cerca a medida que las empresas de telecomunicaciones subvencionan los datos dentro del vehículo para estimular el uso de la red. El mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico espera, por tanto, que la cuota de 5G supere a la de 4G cerca de 2028, sujeto a la construcción de cobertura en zonas rurales.

Por Sistema Operativo: Android Automotive OS Gana Impulso

Las pilas basadas en Linux representan una cuota del 46,85%, con Android Automotive OS registrando una CAGR del 12,01%. Hyundai y Google planean desplegar 20 millones de vehículos para 2030, generalizando las funciones nativas de Google Maps, Asistente de Google y Play Store. QNX sigue siendo indispensable para los paneles de instrumentos críticos para la seguridad, lo que lleva a arquitecturas híbridas donde QNX gobierna las tareas en tiempo real y Android gestiona el infoentretenimiento.

Los OEM chinos avanzan en plataformas nacionales como Banma AliOS, reflejando sus objetivos de soberanía tecnológica, aunque la profundidad del ecosistema de aplicaciones está por detrás de Android. El mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico exhibe, por tanto, una doble vía entre los ecosistemas globales abiertos y las pilas regionales protegidas.

Por Canal de Ventas: Las Instalaciones en el Mercado de Accesorios Renuevan Flotas Envejecidas

El equipamiento de fábrica por OEM representa el 82,85% de las ventas, pero la demanda del mercado de accesorios crece a una CAGR del 11,91% a medida que Japón y Australia actualizan los vehículos fabricados antes de 2018 con CarPlay inalámbrico y Android Auto. Pioneer y Alpine amplían sus líneas de productos de pantalla de 7 a 9 pulgadas para atender a las flotas más antiguas.

El cableado complejo y las preocupaciones sobre la garantía restringen las instalaciones realizadas por el propio usuario, por lo que los canales profesionales prosperan. Los sistemas OEM conservan una integración perfecta con los botones del volante y los buses de datos ADAS. El mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico apoya la coexistencia, ya que los sistemas de fábrica atienden a los compradores de automóviles nuevos, mientras que las soluciones del mercado de accesorios extienden la vida digital de los vehículos heredados.

Análisis Geográfico

China aportó el 48,35% de los ingresos regionales de 2025 sobre la base del mayor mercado automotriz del mundo y la rápida electrificación. Las plataformas propietarias de cabina inteligente de BYD, NIO y Xpeng integran asistentes de voz, actualizaciones por aire y aplicaciones de pago, consolidando la diferenciación definida por software. Los estándares GB obligatorios, previstos para 2026, aceleran aún más las actualizaciones conectadas.

India es la geografía de más rápido crecimiento con una CAGR del 12,49% hasta 2031, impulsada por los mandatos de localización y los SoC de bajo costo de Qualcomm y MediaTek. Tata Motors ofrece pantallas táctiles por menos de USD 200 en automóviles de nivel básico, ampliando el volumen direccionable. La legislación de telemática en borrador prevista para 2025 exigirá funciones de llamada de emergencia, impulsando otra oleada de instalaciones en el mercado de accesorios.

Japón y Corea del Sur muestran un crecimiento general más lento, pero una alta densidad de innovación. El vehículo eléctrico Afeela de Sony Honda Mobility ofrece más que potencia de motor, señalando un futuro de propuestas de valor impulsadas por el infoentretenimiento. Hyundai Mobis invierte en visualizadores holográficos de información frontal (HUD) y navegación de realidad aumentada para líneas de lujo. Australia, con una flota envejecida, estimula las instalaciones en el mercado de accesorios.

Panorama Competitivo

Los actores tradicionales de primer nivel, como Panasonic, Harman, Denso, Bosch y Continental, dominan colectivamente una parte significativa de los ingresos del mercado. Sin embargo, su dominio sobre el hardware está cada vez más amenazado a medida que los OEM se desplazan hacia ecosistemas desarrollados por líderes tecnológicos como Google, Alibaba y Tencent. Por ejemplo, Hyundai está avanzando en sus planes con Android Automotive OS, mientras que la plataforma webOS de LG-MediaTek también está ganando terreno; cada una de ellas aspira a integrar sus sistemas en millones de vehículos, sorteando efectivamente las cadenas de suministro convencionales.

Las empresas de ingeniería más pequeñas, incluidas ThunderSoft y Tata Elxsi, están ganando impulso al ofrecer soluciones personalizadas de código abierto adaptadas a las necesidades de los OEM más sensibles a los costos. En este panorama en evolución, la ciberseguridad ha emergido como un diferenciador crítico. Empresas como BlackBerry QNX y Aptiv están incorporando funciones avanzadas, como el arranque seguro y la detección de intrusiones, en sus arquitecturas para cumplir con los estándares ISO/SAE 21434. Además, segmentos como la telemática de vehículos comerciales y las instalaciones en el mercado de accesorios presentan importantes oportunidades de crecimiento, ya que los actores establecidos a menudo carecen del enfoque especializado necesario para abordar estas áreas de manera efectiva.

En el mercado actual, factores como la eficiencia de costos, la flexibilidad del software y la capacidad de ofrecer un ecosistema integral se han vuelto más críticos que las consideraciones tradicionales, incluidas la resolución de pantalla y el rendimiento de la CPU. En consecuencia, el mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico favorece cada vez más a los proveedores que evolucionan de ser meros proveedores de hardware a convertirse en integradores de plataformas robustas y versátiles.

Líderes de la Industria de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico

Panasonic Corporation

Harman International Inc.

Robert Bosch GmbH

Visteon Corporation

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre 2025: Harman, una subsidiaria de Samsung Electronics, está invirtiendo INR 3.450 millones (USD 42 millones) para reforzar su instalación de fabricación de electrónica automotriz en Chakan, Pune, India. Para 2027, esta expansión permitirá a la planta producir anualmente cuatro millones de componentes de audio para automóviles, 1,4 millones de unidades de infoentretenimiento y 0,8 millones de unidades de control de telemática.

- Octubre 2025: Maruti Suzuki India ha integrado el Sistema de Infoentretenimiento con Pantalla Táctil Smartplay Pro X de Bosch Mobility, desarrollado localmente, en su nuevo modelo de SUV Victoris. Este sistema basado en Android de 10,1 pulgadas, fabricado con orgullo en India, cuenta con funciones como sonido envolvente Dolby Atmos 5.1, el asistente de voz Alexa Auto, una cámara de visión perimetral integrada, CarPlay inalámbrico y Android Auto, actualizaciones de software por aire, una tienda de aplicaciones con más de 35 aplicaciones, y diversas funciones de control del vehículo y conectividad.

Alcance del Informe del Mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico

El Sistema de Infoentretenimiento Automotriz de Asia Pacífico cubre todas las últimas tendencias y desarrollos tecnológicos en el Sistema de Infoentretenimiento Automotriz, la demanda del tipo de instalación, los tipos de productos, el tipo de vehículo, los países y la cuota de mercado de los principales fabricantes de sistemas de infoentretenimiento automotriz en toda la región de Asia Pacífico.

| Infoentretenimiento Integrado en Tablero |

| Infoentretenimiento para Asiento Trasero |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Módulo de Pantalla y Pantalla Táctil |

| Unidad Principal y Controlador de Dominio |

| Software de Sistema Operativo y Aplicaciones |

| Circuitos Integrados de Conectividad y Módulos de Antena |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| 4G LTE |

| 5G |

| 2G/3G Heredado |

| Basado en Linux (AAOS, AGL, etc.) |

| QNX |

| Android Automotive OS |

| Otros (Propietario, RTOS) |

| Instalado por OEM |

| Mercado de Accesorios |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Resto de Asia Pacífico |

| Por Tipo de Instalación | Infoentretenimiento Integrado en Tablero |

| Infoentretenimiento para Asiento Trasero | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Por Componente | Módulo de Pantalla y Pantalla Táctil |

| Unidad Principal y Controlador de Dominio | |

| Software de Sistema Operativo y Aplicaciones | |

| Circuitos Integrados de Conectividad y Módulos de Antena | |

| Por Tipo de Propulsión | Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos | |

| Vehículos Eléctricos de Batería | |

| Por Generación de Conectividad | 4G LTE |

| 5G | |

| 2G/3G Heredado | |

| Por Sistema Operativo | Basado en Linux (AAOS, AGL, etc.) |

| QNX | |

| Android Automotive OS | |

| Otros (Propietario, RTOS) | |

| Por Canal de Ventas | Instalado por OEM |

| Mercado de Accesorios | |

| Por País | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico para el mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico?

El tamaño del mercado de Sistemas de Infoentretenimiento Automotriz de Asia Pacífico es de USD 9.200 millones en 2026 y se proyecta que alcance USD 15.260 millones para 2031, creciendo a una CAGR del 10,66%.

¿Cómo se están asociando los OEM con los gigantes tecnológicos?

Fabricantes de automóviles como Hyundai y Toyota integran Android Automotive OS, Google Maps y WeChat de Tencent para acortar los ciclos de desarrollo y acceder a ecosistemas de aplicaciones maduros.

¿Qué segmento de vehículos está impulsando el crecimiento de las flotas comerciales?

Los vehículos comerciales ligeros crecen a una CAGR del 11,55%, a medida que los operadores de entrega de última milla adoptan el infoentretenimiento habilitado para telemática para la optimización de rutas y el monitoreo del conductor.

¿Por qué los ingresos por software superan al hardware?

El software de sistema operativo y las aplicaciones se expanden a una CAGR del 13,18%, a medida que los OEM monetizan suscripciones, actualizaciones por aire e ingresos de tiendas de aplicaciones que el hardware por sí solo no puede generar.

Última actualización de la página el: