Tamaño y Participación del Mercado de Convertidores de Par Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Convertidores de Par Automotriz por Mordor Intelligence

El tamaño del Mercado de Convertidores de Par Automotriz fue valorado en USD 28,07 mil millones en 2025 y se estima que crecerá desde USD 29,07 mil millones en 2026 hasta alcanzar USD 34,61 mil millones en 2031, a una CAGR del 3,55% durante el período de pronóstico (2026-2031). El ritmo general medido oculta una profunda transición a medida que los trenes de potencia híbridos, los automáticos de múltiples velocidades y el aumento de la producción de vehículos comerciales reconfiguran los patrones de demanda. La adopción de transmisiones automáticas en economías emergentes mantiene los volúmenes de referencia en aumento, mientras que las regiones desarrolladas canalizan inversiones hacia arquitecturas de convertidores dedicados a híbridos que mejoran la economía de combustible y el rendimiento en materia de emisiones. La relocalización de la cadena de suministro en América del Norte, la continua expansión de los vehículos comerciales ligeros tras la pandemia y la presión de los OEM para cajas de cambios de ocho y diez velocidades añaden mayor impulso. Por el contrario, los trenes de potencia puramente eléctricos y la creciente popularidad de las tecnologías DCT y CVT moderan las perspectivas a largo plazo en algunos segmentos de automóviles de pasajeros. Las fluctuaciones en el costo de las materias primas de aluminio y cobre introducen incertidumbre adicional en los márgenes de los componentes.

Conclusiones Clave del Informe

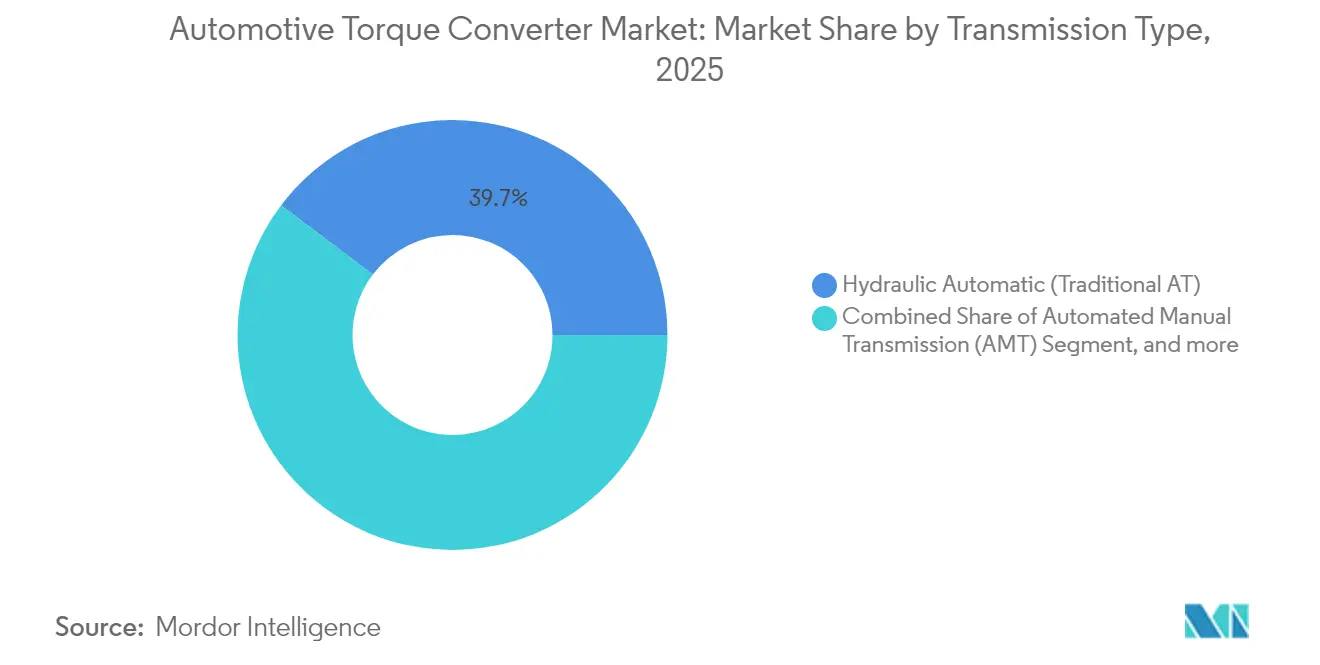

- Por tipo de transmisión, los automáticos hidráulicos retuvieron el 39,68% de la participación del mercado de convertidores de par automotriz en 2025, mientras que los automáticos dedicados a híbridos están proyectados para avanzar a una CAGR del 10,35% hasta 2031.

- Por tipo de vehículo, los vehículos de pasajeros lideraron con el 63,12% de la participación en los ingresos del mercado de convertidores de par automotriz en 2025; los vehículos comerciales ligeros exhiben el crecimiento más rápido con una CAGR del 8,05% hasta 2031.

- Por componente, los conjuntos de bombas representaron el 37,19% del tamaño del mercado de convertidores de par automotriz en 2025, mientras que los sistemas de embrague de bloqueo se expandirán a una CAGR del 8,92% hasta 2031.

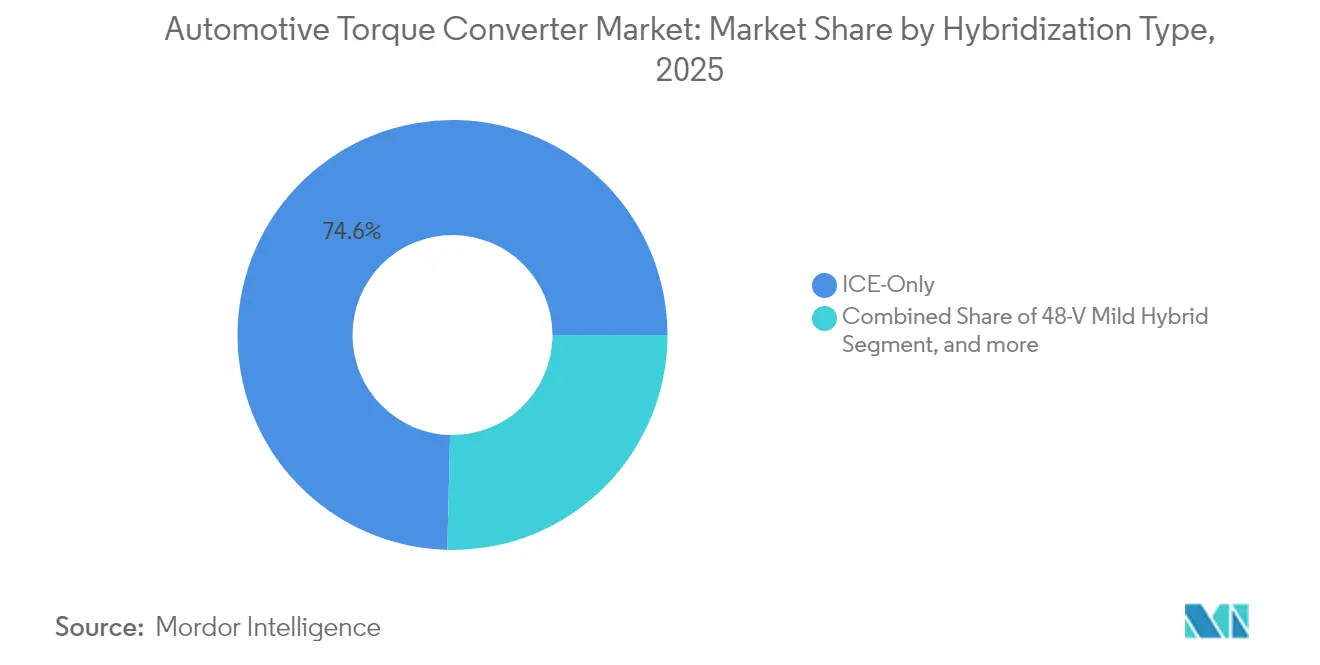

- Por nivel de hibridación, las aplicaciones de solo motor de combustión interna mantuvieron una participación del 74,62% en el mercado de convertidores de par automotriz en 2025; se prevé que los híbridos enchufables registren la CAGR más alta del 11,94% hasta 2031.

- Por canal de ventas, el suministro OEM representó el 84,05% de la participación del mercado de convertidores de par automotriz en 2025, mientras que el mercado de posventa está proyectado para crecer a una CAGR del 7,12% a medida que los ciclos de vida de los vehículos se prolongan.

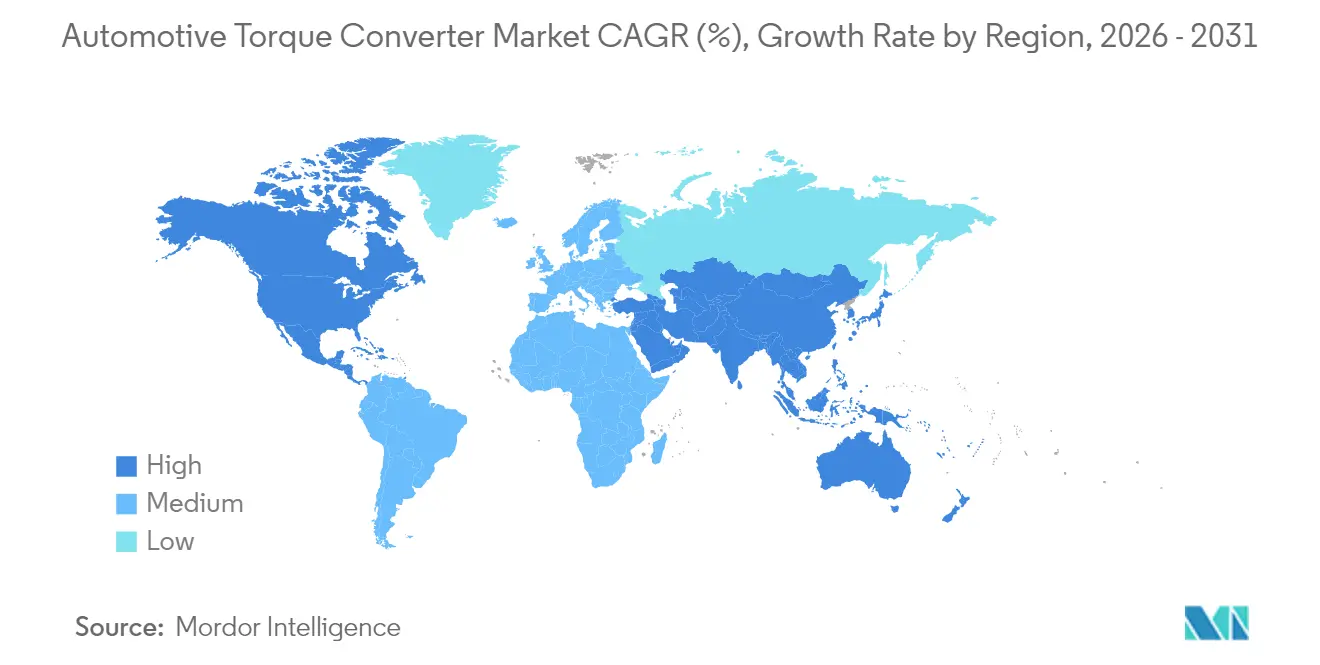

- Por geografía, Asia-Pacífico capturó el 38,35% de la participación del mercado de convertidores de par automotriz en 2025 y está proyectado para crecer a una CAGR del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Convertidores de Par Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Vertiginoso de la Penetración de Transmisiones Automáticas en Mercados Emergentes | +1.2% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| El Auge de los Híbridos y Microhíbridos Impulsa la Demanda de Convertidores de Par con Bloqueo | +0.8% | Global, con concentración en Europa y China | Corto plazo (≤ 2 años) |

| Presión de los OEM para Mejoras de Eficiencia de Combustible con Cajas de 8/10 Velocidades | +0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Recuperación de la Producción Global de Vehículos Comerciales Ligeros tras el COVID | +0.4% | Global | Corto plazo (≤ 2 años) |

| Los Fluidos ATF de Nueva Generación de Alta Temperatura Permiten Mayor Par de Arranque | +0.3% | Global | Largo plazo (≥ 4 años) |

| Las Regulaciones de NVH Impulsan Diseños Avanzados de Convertidores con Múltiple Amortiguación | +0.2% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Vertiginoso de la Penetración de Transmisiones Automáticas en Mercados Emergentes

El aumento de la congestión urbana y el incremento de los ingresos disponibles elevan considerablemente la adopción de transmisiones automáticas en las grandes naciones en desarrollo. La transmisión automática de China está trasladando millones de vehículos de soluciones de transmisión manual a automática. Un impulso similar es visible en India, donde el CVT Kiger de Renault, con precio competitivo, coloca una opción totalmente automática dentro de presupuestos inferiores a 10 lakh, erosionando la arraigada preferencia por los manuales.[1]"La estrategia CVT de Renault remodela el mercado de automóviles económicos de India,", Autocar Professional, autocarpro.in Los efectos de escala siguen: a medida que los volúmenes locales crecen, los costos unitarios caen, desbloqueando mayor penetración. La expansión de USD 100 millones de Allison Transmission en Chennai tiene como objetivo duplicar la producción para 2027, demostrando el compromiso de los proveedores con esta ola de demanda. Los campeones regionales como Shaanxi Fast Auto Drive Group aprovechan sus bases de fabricación consolidadas para capturar pedidos incrementales en los segmentos comerciales y de pasajeros.

El Auge de los Híbridos y Microhíbridos Impulsa la Demanda de Convertidores de Par con Bloqueo

Los trenes de potencia híbridos requieren convertidores con mecanismos de bloqueo refinados que minimicen el deslizamiento durante las fases de motor apagado y permitan una mezcla de par sin interrupciones. El Ranger PHEV de Ford coloca un motor eléctrico y un embrague separador delante del convertidor, destacando nuevos diseños de integración que aumentan los ciclos de trabajo del bloqueo. La transmisión híbrida enchufable de ZF para el BMW X5 xDrive40e reemplaza los convertidores convencionales con motores integrados, pero aún demuestra cómo los principios de acoplamiento hidráulico evolucionan en sistemas electrificados, reduciendo el consumo de combustible hasta en un 70%. Stellantis ya cuenta con 30 modelos híbridos europeos, cada uno con transmisiones de doble embrague electrificadas que ofrecen una reducción del 20% en CO₂. A medida que los híbridos cierran la brecha de asequibilidad hacia los vehículos totalmente eléctricos, el mercado de convertidores de par automotriz se beneficia de la sostenida innovación en componentes de bloqueo.

Presión de los OEM para Mejoras de Eficiencia de Combustible con Cajas de 8/10 Velocidades

Más relaciones de transmisión exigen convertidores compactos de baja inercia y controles hidráulicos más inteligentes. El 9G-TRONIC de Mercedes-Benz alcanza el 92% de eficiencia del circuito hidráulico mediante una arquitectura avanzada de suministro de aceite, atribuyendo el 54% de su potencial de ahorro de combustible en el tren de transmisión.[2]"Mercedes-Benz detalla las ganancias de eficiencia del 9G-TRONIC,", Green Car Congress, greencarcongress.com El SKYACTIV-Drive de Mazda eleva el enganche del bloqueo del 64% al 88% de las operaciones, demostrando el papel integral de los convertidores en las optimizaciones de múltiples velocidades. El TX-8 de PACCAR muestra avances paralelos en el lado comercial, ofreciendo bloqueo en primera marcha y un 5% mejor economía de combustible. A medida que los OEM persiguen los objetivos de ciclos oficiales y los ahorros en el mundo real por igual, los proveedores de convertidores deben ofrecer precisión de fabricación y compatibilidad con el software de control para asegurar adjudicaciones de programas.

Recuperación de la Producción Global de Vehículos Comerciales Ligeros tras el COVID

El crecimiento del comercio electrónico mantiene en expansión las flotas de última milla, y la escasez de conductores aumenta la demanda de transmisiones automáticas que reducen la fatiga. La nueva serie 4440 de Allison, estándar en los camiones de remoción de nieve Hino Profia FS, muestra convertidores de par a medida que simplifican las tareas estacionales de trabajo pesado.[3] "Allison presenta la serie 4440 para los camiones de remoción de nieve de Japón," , AT Press, atpress.ne.jp Una lógica similar sustenta el acuerdo de Allison con Lingong Heavy Machinery, donde los convertidores proporcionan arranques de alto par para camiones volquete mineros de 136 t bajo carga extrema. Los impulsos regulatorios para una logística más limpia añaden urgencia: los operadores ven las cajas de cambios automáticas combinadas con trenes de potencia híbridos o de combustible alternativo como la ruta más rápida hacia el cumplimiento sin sacrificar el tiempo de actividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Trenes de Potencia de Vehículos Eléctricos de Batería Eliminan los Convertidores de Par | -0.9% | Global, concentrado en Europa y China | Mediano plazo (2-4 años) |

| Aumento de la Participación de DCT/CVT en Automóviles Compactos | -0.5% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| La Volatilidad de los Precios del Aluminio y el Cobre Infla el Costo de la Lista de Materiales | -0.3% | Global | Corto plazo (≤ 2 años) |

| Módulos de Embrague Electrónico que Reemplazan Convertidores en Híbridos Dedicados | -0.2% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Trenes de Potencia de Vehículos Eléctricos de Batería Eliminan los Convertidores de Par

Los vehículos puramente eléctricos utilizan accionamiento directo por motor, dejando de lado los convertidores tradicionales. El giro de BorgWarner hacia módulos de vectorización de par eléctrico para los SUV Polestar ilustra la diversificación de los actores establecidos alejándose de los componentes hidráulicos. Sin embargo, las brechas de infraestructura y los costos de las baterías mantienen la prevalencia de los híbridos y los motores de combustión interna en los mercados emergentes, suavizando el efecto restrictivo hasta después de 2030.

Aumento de la Participación de DCT/CVT en Automóviles Compactos

Los CVT rentables y los DCT de cambio rápido erosionan los automáticos con convertidor en los automóviles de los segmentos B y C sensibles a la economía de combustible. La planta de Guangzhou de JATCO por sí sola envía 1 millón de unidades CVT al año, lo que representa el 20% de la producción global de CVT y subraya las economías de escala. El CVT VariGlide sin correa de Dana y el VT5 de Punch Powertrain para vehículos todoterreno aumentan la durabilidad al tiempo que reducen el peso, convirtiéndolos en alternativas atractivas. El automático de ocho velocidades sin convertidor de Mazda con embragues de múltiples discos iguala la sensación de cambio manual, demostrando que los consumidores aceptarán nuevas arquitecturas cuando el rendimiento se alinee.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transmisión: Los Sistemas Híbridos Impulsan la Innovación

Se prevé que los automáticos dedicados a híbridos crezcan un 10,35% anualmente, mientras que los automáticos hidráulicos aún mantuvieron el 39,68% de la participación del mercado de convertidores de par automotriz en 2025. La estructura dual significa que los convertidores deben abarcar el servicio heredado de motor de combustión interna y los nuevos ciclos híbridos, donde los frecuentes reinicios del motor ponen a prueba la durabilidad del bloqueo. OEM como ZF integran motores eléctricos en cajas de ocho velocidades, conservando un acoplamiento hidráulico reducido que suaviza el enganche del motor y absorbe los picos de torsión. Los manuales automatizados persisten en flotas especializadas de trabajo pesado porque la eficiencia de combustible supera la calidad del cambio, mientras que los CVT ganan terreno en automóviles pequeños con restricciones de costo. Durante el período, los convertidores que soportan módulos de embrague electrónico integrados capturarán valor incremental incluso cuando las unidades puramente hidráulicas se estabilicen, porque los híbridos dominan las ofertas de electrificación de precio medio.

El crecimiento de las transmisiones híbridas obliga a los proveedores a rediseñar las bombas para reducir la resistencia parásita y desarrollar bloqueos de múltiples modos que se activen bajo condiciones de bajo par asistidas eléctricamente. Las carcasas de los convertidores migran hacia aceros de alta resistencia y aluminio revestido para gestionar el calor adicional del ciclo rápido del embrague. La integración de software se vuelve crítica a medida que se intensifica la transferencia de par entre el motor eléctrico y el motor de combustión interna. Los proveedores de primer nivel que proporcionan controles hidráulicos completos junto con el hardware conservan el poder de fijación de precios, mientras que los fabricantes de convertidores independientes enfrentan presión sobre los márgenes. El mercado de convertidores de par automotriz, por lo tanto, recompensa a las empresas capaces de validar rápidamente diseños listos para híbridos para plataformas globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Segmentos Comerciales Aceleran la Adopción

Los automóviles de pasajeros dominaron los ingresos con el 63,12% de la participación del mercado de convertidores de par automotriz en 2025, sin embargo, los vehículos comerciales ligeros son los de mayor crecimiento con una CAGR del 8,05%. La carga urbana, la entrega de alimentos y la logística del comercio electrónico priorizan las cajas de cambios automáticas que reducen la fatiga del conductor en rutas de arranque y parada. Los gestores de flotas se centran en el costo total de propiedad, impulsando la demanda de convertidores combinados con cajas de ocho velocidades que prometen ahorros de combustible sin costos de adquisición elevados. En los mercados emergentes, los servicios de transporte por aplicación también impulsan las transmisiones automáticas que atraen a conductores más jóvenes no familiarizados con los manuales. Por el contrario, los compradores europeos de automóviles de pasajeros premium eligen cada vez más híbridos o vehículos eléctricos de batería donde los convertidores tradicionales pueden estar ausentes, creando un equilibrio de demanda matizado.

Los vehículos comerciales pesados, aunque el subgrupo más pequeño, requieren convertidores de alta capacidad a medida que soporten par extremo y altas cargas térmicas. Debido a las limitaciones de autonomía y densidad de potencia, aplicaciones como el transporte minero o la remoción municipal de nieve son resistentes a la electrificación total. La última serie de Allison ofrece bloqueo en primera marcha y amortiguadores de torsión dobles, proporcionando arranques más suaves y reduciendo el desgaste del embrague. Tales atributos alientan a los operadores a cambiar de los manuales a pesar de los mayores costos iniciales. El mercado de convertidores de par automotriz, por lo tanto, se beneficia de la resiliencia del segmento comercial incluso cuando la electrificación de los automóviles de pasajeros se acelera.

Por Componente: Los Sistemas de Bloqueo Lideran la Innovación

Los conjuntos de bombas controlaron el 37,19% de los ingresos del mercado de convertidores de par automotriz en 2025, sin embargo, los embragues de bloqueo se expandirán a una CAGR del 8,92% a medida que se endurecen las regulaciones de eficiencia. La mayoría de las ganancias futuras dependen de extender la activación del bloqueo a través de mapas de velocidad más amplios, lo que mejora los resultados de consumo en el mundo real sin un rediseño integral del tren de potencia. El 9G-TRONIC de Mercedes-Benz demuestra el concepto, atribuyendo más de la mitad de sus ahorros únicamente a los refinamientos del sistema hidráulico. Los materiales de fricción avanzados y los diseños de amortiguación variable ahora mitigan el temblor durante el enganche temprano, una capacidad esencial para los híbridos donde los frecuentes reinicios del motor anteriormente comprometían el confort.

Las bombas auxiliares eléctricas emergen como un segmento de crecimiento complementario porque reducen la resistencia parásita cuando la demanda mecánica es baja. Mientras tanto, los álabes de turbina y estátor experimentan un crecimiento de valor más lento a medida que la madurez del diseño limita la diferenciación. Los proveedores de convertidores agrupan cada vez más sensores de temperatura integrados, captadores de velocidad y válvulas de control, vinculando las piezas mecánicas a las ECU de transmisión para estrategias adaptativas. A medida que aumenta la adopción de híbridos, los componentes que gestionan los picos térmicos y el flujo de par inverso durante el frenado regenerativo aseguran mayores tasas de incorporación. Este cambio realinea los grupos de beneficios dentro del mercado de convertidores de par automotriz hacia subconjuntos inteligentes en lugar de fundiciones a granel.

Por Nivel de Hibridación: Los Híbridos Enchufables Aumentan Vertiginosamente

Las líneas de transmisión de solo motor de combustión interna mantuvieron el 74,62% del tamaño del mercado de convertidores de par automotriz en 2025, pero los híbridos enchufables encabezan la liga de crecimiento con una CAGR del 11,94%. Esta división refleja la variada infraestructura de carga global: las economías emergentes se apoyan en cadenas de suministro maduras de combustión interna, mientras que los reguladores en Europa, China y partes de América del Norte incentivan los enchufables como puente hacia los eléctricos totales. El papel del convertidor difiere según la arquitectura. Los sistemas microhíbridos de 48 V en gran medida preservan las unidades convencionales, sin embargo, el software extiende la operación de bloqueo y añade funciones de parada en ralentí. Los híbridos completos y enchufables a veces reemplazan los convertidores con embragues electrónicos; sin embargo, muchos OEM aún dependen de acoplamientos hidrodinámicos compactos para un reenganche suave del motor, especialmente en vehículos más grandes.

Los fabricantes de convertidores adaptan las carcasas para motores de flujo axial o incorporan embragues separadores cerca del impulsor para asegurar el acceso a los próximos ciclos de modelos. La gestión térmica es importante porque los períodos de solo electricidad enfrían el fluido, y los reinicios del motor generan cambios rápidos de temperatura. La integración de intercambiadores de calor o calentadores de fluido activos en las carcasas de los convertidores se convierte en un diferenciador. Incluso si los vehículos eléctricos de batería erosionan la participación más allá de 2031, la década intermedia de crecimiento híbrido ancla un conjunto de oportunidades considerable dentro del mercado de convertidores de par automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Complejidad del Mercado de Posventa Aumenta

Los canales OEM controlaron el 84,05% de la participación del mercado de convertidores de par automotriz en 2025, pero el mercado de reemplazo crecerá a una CAGR del 7,12% a medida que los vehículos permanezcan más tiempo en circulación. Los convertidores sofisticados con electrónica integrada alcanzan el fin de su vida útil más tarde y requieren herramientas especializadas para el servicio, inclinando el negocio hacia las redes autorizadas. Los reacondicionadores independientes responden formando alianzas con proveedores de primer nivel para asegurar piezas y datos de diagnóstico. Los modelos híbridos que entran en el ciclo de mantenimiento necesitan conjuntos de bloqueo capaces de mayor número de enganches, desplazando la mezcla de demanda del mercado de posventa hacia componentes premium.

El emparejamiento de software entre la ECU de transmisión y el convertidor de reemplazo añade complejidad. Algunos OEM bloquean las calibraciones, dirigiendo a los clientes de vuelta a los talleres franquiciados. No obstante, las flotas orientadas al valor en América Latina y el Sudeste Asiático mantienen un apetito por las unidades remanufacturadas cuando el tiempo de inactividad supera la calidad perfecta del cambio. El equilibrio cambiante de los canales garantiza una diversidad de volumen continua dentro del mercado de convertidores de par automotriz, pero los proveedores deben ofrecer paquetes de datos de servicio y capacitación para capturar los ingresos posventa.

Análisis Geográfico

Asia-Pacífico mantuvo el 38,35% de los ingresos del mercado de convertidores de par automotriz en 2025 y debería crecer un 7,08% anual hasta 2031, respaldado por el ascenso de China como el principal exportador de vehículos y la sostenida demanda de vehículos comerciales. Los campeones locales como Shaanxi Fast Auto Drive Group amplían las carteras de convertidores para camiones híbridos, mientras que Japón suministra producción de CVT de vanguardia a través de la planta de un millón de unidades de JATCO en Guangzhou. La acelerada adopción de transmisiones automáticas en India, destacada por la duplicación de la capacidad de Allison en Chennai, consolida aún más el papel central de la región. La fabricación competitiva en costos y las profundas cadenas de suministro hacen de la región Asia-Pacífico el nexo del abastecimiento global para diseños de convertidores hidráulicos maduros y nuevos híbridos.

América del Norte presenta un panorama mixto: la alta penetración de automáticos de referencia mantiene sólidos los volúmenes de unidades, sin embargo, la electrificación empuja los convertidores hacia nichos más especializados. Los segmentos de vehículos comerciales siguen siendo robustos a medida que las flotas de carga urbana buscan mejoras de fiabilidad sobre las cajas manuales, y OEM como PACCAR integran características de bloqueo para ahorro de combustible en cajas de ocho velocidades. Las estrictas normas de CO₂ de Europa aceleran el giro hacia los híbridos y los vehículos eléctricos de batería. Las unidades híbridas enchufables de ZF para los modelos BMW ejemplifican el liderazgo de la región en la integración de motores eléctricos dentro de las transmisiones, sosteniendo la demanda de convertidores en formas progresivamente evolucionadas. Ambos mercados ilustran cómo la regulación simultáneamente restringe y remodela el mercado de convertidores de par automotriz en lugar de eliminarlo por completo.

América del Sur, Oriente Medio y África se quedan atrás en la penetración de transmisiones automáticas, pero prometen una demanda de recuperación a medida que la urbanización se profundiza. El ensamblaje local para eludir los aranceles de importación gana impulso, con proveedores de primer nivel explorando empresas conjuntas para ofertas sensibles al costo. Los operadores de flotas en Brasil y el Golfo eligen cada vez más cajas de cambios automáticas para la retención de conductores y el tiempo de actividad, incluso donde persisten los subsidios al combustible de carretera. Aunque pequeñas hoy en día, estas regiones complementan los centros de ingresos principales y diversifican el riesgo geográfico para los proveedores de convertidores.

Panorama Competitivo

La concentración del mercado sigue siendo moderada a medida que las empresas establecidas defienden su participación con amplitud tecnológica mientras los especialistas regionales erosionan los niveles de costo. ZF Friedrichshafen registró ventas de EUR 41,4 mil millones en 2024 a pesar de una caída del 11%, sin embargo, su estrategia de tren de potencia integrado que combina convertidores con electrónica de control sustenta la fidelización entre los OEM premium.[4]"Informe Anual del Grupo ZF 2024,", ZF, press.zf.com La evolución de BorgWarner hacia módulos de vectorización de par eléctrico para los vehículos eléctricos de batería Polestar muestra cómo los actores establecidos pivotan hacia tecnologías adyacentes para cubrir el riesgo de volumen de convertidores. Aisin Corporation registró ingresos de CNY 4.909,5 mil millones en el ejercicio fiscal 2024, al alza por las sólidas tasas de adopción de transmisiones híbridas y unidades de accionamiento eléctrico que reutilizan el conocimiento de fabricación de convertidores, macrotrends.

Las fusiones y adquisiciones estrechan los campos competitivos. La adquisición de Vitesco Technologies por parte de Schaeffler apunta a sinergias anuales de EUR 600 millones para 2029, combinando la competencia en motores eléctricos, inversores y trenes de engranajes híbridos en una sola empresa. La integración vertical ofrece economías de escala en mecanizado de precisión y desarrollo de materiales de fricción vitales para los embragues de bloqueo de próxima generación. Los campeones de nicho, mientras tanto, persiguen oportunidades robustas fuera de carretera: Allison Transmission combina convertidores con lógica de control ajustada para camiones mineros de 136 toneladas y flotas de remoción de nieve, donde las presiones de electrificación son moderadas. Los fabricantes regionales en China aprovechan la capacidad de fundición de bajo costo para ganar en precio, particularmente para las cajas de cuatro y seis velocidades heredadas que aún prevalecen en las series de producción orientadas a la exportación.

El éxito depende de equilibrar las mejoras incrementales de eficiencia con las apuestas de electrificación a largo plazo. Los actores que invierten en carcasas térmicamente optimizadas, gestión activa de fluidos y estrategias de cambio definidas por software preservan su relevancia incluso si los volúmenes puramente hidráulicos se estabilizan. Por el contrario, las empresas vinculadas únicamente a componentes fundidos de productos básicos corren el riesgo de erosión a medida que los OEM exigen mecatrónica integrada. El mercado de convertidores de par automotriz, por lo tanto, recompensa la agilidad en I+D, las hojas de ruta de productos diversificadas y la proximidad a los centros de ensamblaje de Asia-Pacífico en crecimiento.

Líderes de la Industria de Convertidores de Par Automotriz

Aisin Corporation

ZF Friedrichshafen AG

BorgWarner Inc.

Jatco Ltd.

Schaeffler AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Mahindra Automotive Australia ha presentado el SUV XUV 3XO, ofreciéndolo en dos variantes: el AX5L y el AX7L. Este SUV cuenta con un motor turbo de gasolina TCMPFi, que produce 82 kW de potencia y 200 Nm de par. Está acoplado a una transmisión automática con convertidor de par de 6 velocidades de Aisin. Cabe destacar que el motor viene con software de gestión del vehículo mejorado y turboalimentación inteligente avanzada.

- Junio de 2025: Toyota presentó su último Land Cruiser Hybrid 48V en Europa. El sistema Hybrid 48V integra a la perfección el motor de 2,8 litros y la caja de cambios automática de 8 velocidades del Land Cruiser con un motor eléctrico, un convertidor de potencia y una batería híbrida de iones de litio de 48V.

- Octubre de 2024: Allison Transmission ha realizado una inversión significativa de más de USD 100 millones para mejorar sus instalaciones en Chennai, un movimiento que efectivamente duplicará su capacidad global para transmisiones automáticas. Esta ambiciosa expansión está prevista para alcanzar plena capacidad operativa en 2027, posicionando a la empresa para satisfacer la creciente demanda y reforzar su liderazgo en la industria automotriz.

Alcance del Informe Global del Mercado de Convertidores de Par Automotriz

Un convertidor de par es un tipo de acoplamiento de fluido que transfiere potencia rotacional desde un motor primario, como un motor de combustión interna, hacia una carga accionada rotatoria. En un vehículo con transmisión automática, el convertidor de par conecta la fuente de potencia con la carga. Generalmente se ubica entre el plato flexible del motor y la transmisión. La ubicación equivalente en una transmisión manual sería el embrague mecánico.

El Mercado de Convertidores de Par Automotriz está segmentado por Tipo de Transmisión, Tipo de Vehículo y Geografía. Por Tipo de Transmisión, el mercado está segmentado en AMT, DCT, CVT y Otros. Por Tipo de Vehículo, el mercado está segmentado en Vehículos de Pasajeros y Vehículos Comerciales, y Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado sobre la base de un valor (en miles de millones de USD).

| Transmisión Manual Automatizada (AMT) |

| Transmisión de Doble Embrague (DCT) |

| Transmisión Continuamente Variable (CVT) |

| Automático Hidráulico (AT Tradicional) |

| AT Dedicado a Híbridos (Convertidor de Par Electrónico) |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Bomba |

| Turbina |

| Estátor |

| Embrague de Bloqueo |

| Solo Motor de Combustión Interna |

| Microhíbrido de 48 V |

| Híbrido Completo/Fuerte |

| Híbrido Enchufable |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Transmisión | Transmisión Manual Automatizada (AMT) | |

| Transmisión de Doble Embrague (DCT) | ||

| Transmisión Continuamente Variable (CVT) | ||

| Automático Hidráulico (AT Tradicional) | ||

| AT Dedicado a Híbridos (Convertidor de Par Electrónico) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Por Componente | Bomba | |

| Turbina | ||

| Estátor | ||

| Embrague de Bloqueo | ||

| Por Nivel de Hibridación | Solo Motor de Combustión Interna | |

| Microhíbrido de 48 V | ||

| Híbrido Completo/Fuerte | ||

| Híbrido Enchufable | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de convertidores de par automotriz?

El mercado se sitúa en USD 29,07 mil millones en 2026 y se proyecta que alcance USD 34,61 mil millones en 2031.

¿Qué región lidera el mercado de convertidores de par automotriz?

Asia-Pacífico domina con una participación en los ingresos del 38,35% en 2025 y una perspectiva de CAGR del 7,08% hasta 2031.

¿Por qué los embragues de bloqueo atraen inversiones?

Amplían la eficiencia del convertidor al activarse en un rango de velocidad más amplio, impulsando una CAGR del 8,92% y cumpliendo con normas de economía de combustible más estrictas.

¿Qué papel desempeña el mercado de posventa?

Aunque los canales OEM mantienen el 84,05% de la participación, el mercado de posventa crece un 7,12% anualmente a medida que la mayor vida útil de los vehículos y la complejidad de los híbridos impulsan los requisitos de piezas de reemplazo.

Última actualización de la página el: