Tamaño y Participación del Mercado de Reparación de Colisiones Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

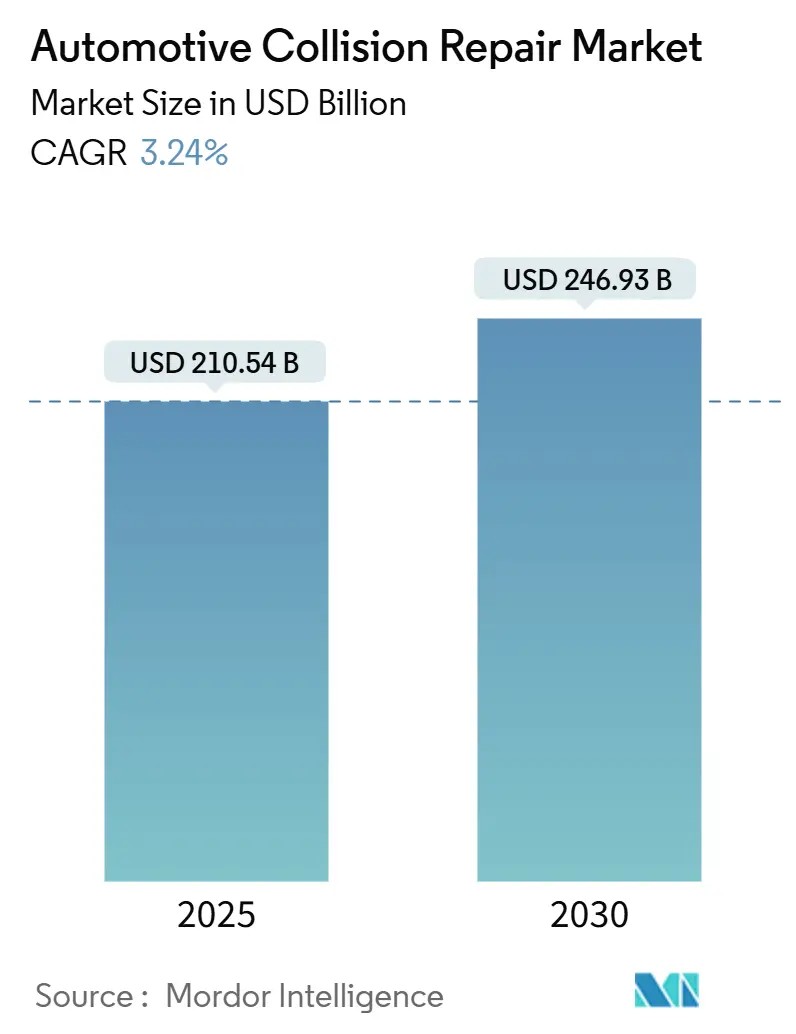

| Tamaño del Mercado (2025) | 210.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 246.93 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reparación de Colisiones Automotrices por Mordor Intelligence

El mercado de reparación de colisiones automotrices alcanzó los USD 210,54 mil millones en 2025 y se proyecta que se expanda a USD 246,93 mil millones para 2030 a una CAGR del 3,24%. El tamaño del mercado de reparación de colisiones automotrices está respaldado por flotas de vehículos envejecidas que requieren intervenciones más frecuentes, la rápida expansión de los sistemas avanzados de asistencia al conductor (ADAS), y la creciente penetración de los vehículos eléctricos que introducen nuevas combinaciones de materiales y protocolos de reparación. Si bien el segmento dependía históricamente del enderezado mecánico de paneles y la repintura, ahora gira en torno a la calibración de sensores, el trabajo estructural seguro para baterías y la integración de flujos de trabajo digitales. Los técnicos con credenciales en ADAS y alta tensión exigen salarios superiores, lo que impulsa a los operadores de múltiples sitios (MSO) a consolidarse para lograr economías de escala. Al mismo tiempo, el endurecimiento de las regulaciones sobre compuestos orgánicos volátiles (COV) y las normas de gestión de residuos elevan los costos de cumplimiento, generando barreras que favorecen a las instalaciones más grandes y con mayor capital. Las aseguradoras dirigen cada vez más a los asegurados hacia programas de reparación directa ricos en datos, lo que impulsa a los talleres a invertir en adquisición automatizada de piezas y plataformas de comunicación en tiempo real con los clientes para preservar el volumen.

Conclusiones Clave del Informe

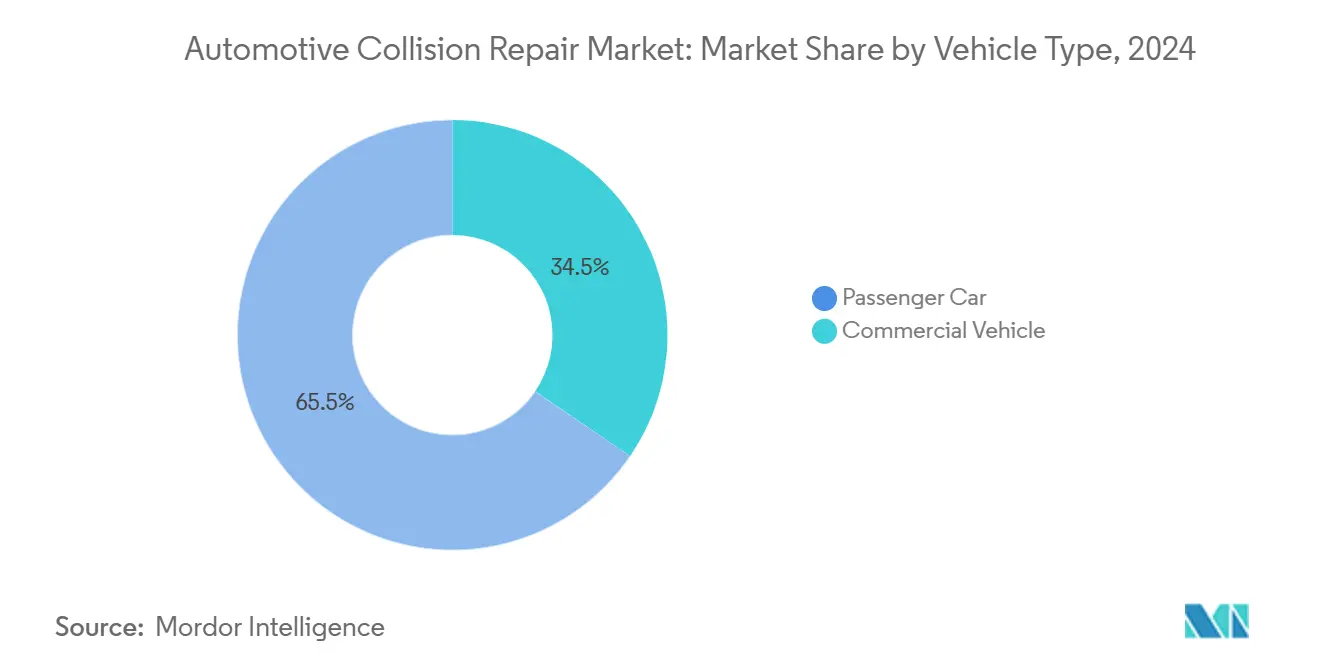

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 65,49% de la participación del mercado de reparación de colisiones automotrices en 2024, mientras que los vehículos comerciales están preparados para registrar una CAGR del 6,95% hasta 2030.

- Por producto, las pinturas y recubrimientos representaron el 38,89% del tamaño del mercado de reparación de colisiones automotrices en 2024; se prevé que los productos de vidrio avancen a una CAGR del 7,08% hasta 2030.

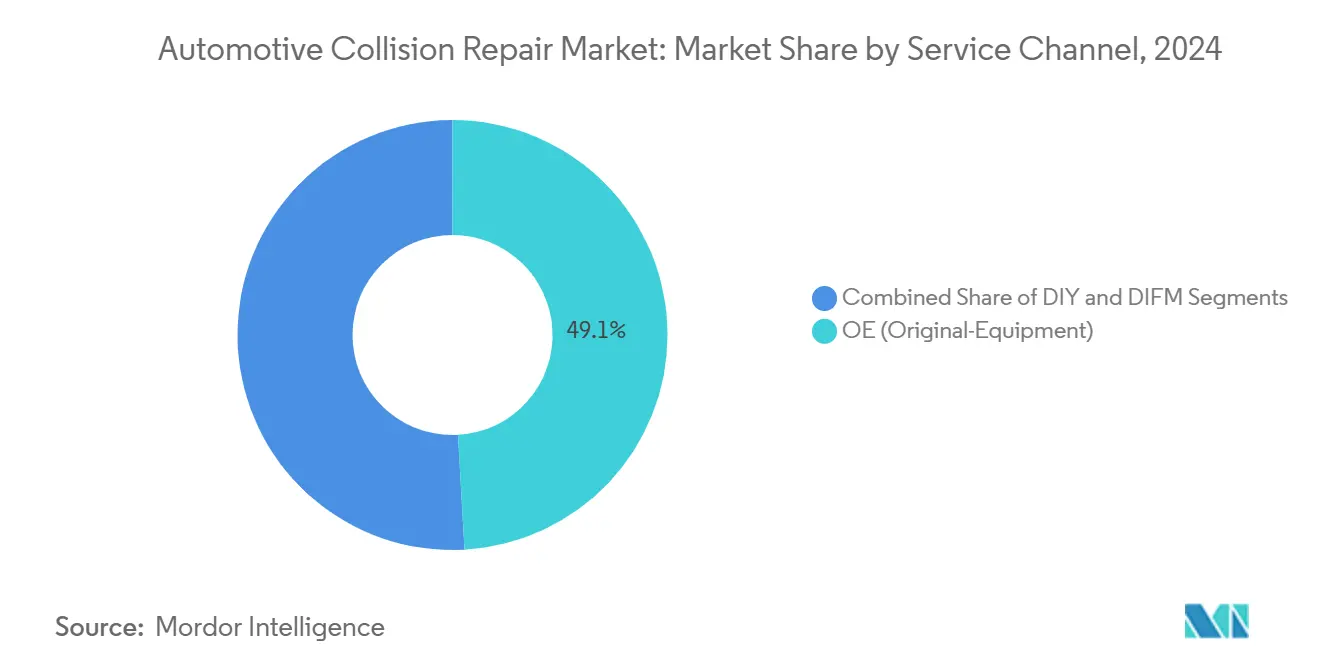

- Por canal de servicio, los establecimientos certificados por el fabricante de equipos originales (OE) concentraron el 49,12% de los ingresos en 2024, mientras que las instalaciones de servicio completo registrarán la CAGR más rápida del 6,54% hasta 2030.

- Por tipo de daño, los trabajos cosméticos y de pintura representaron el 42,98% de las reparaciones en 2024, pero se proyecta que las actividades de vidrio y calibración de ADAS aumenten a una CAGR del 9,41% durante el mismo período.

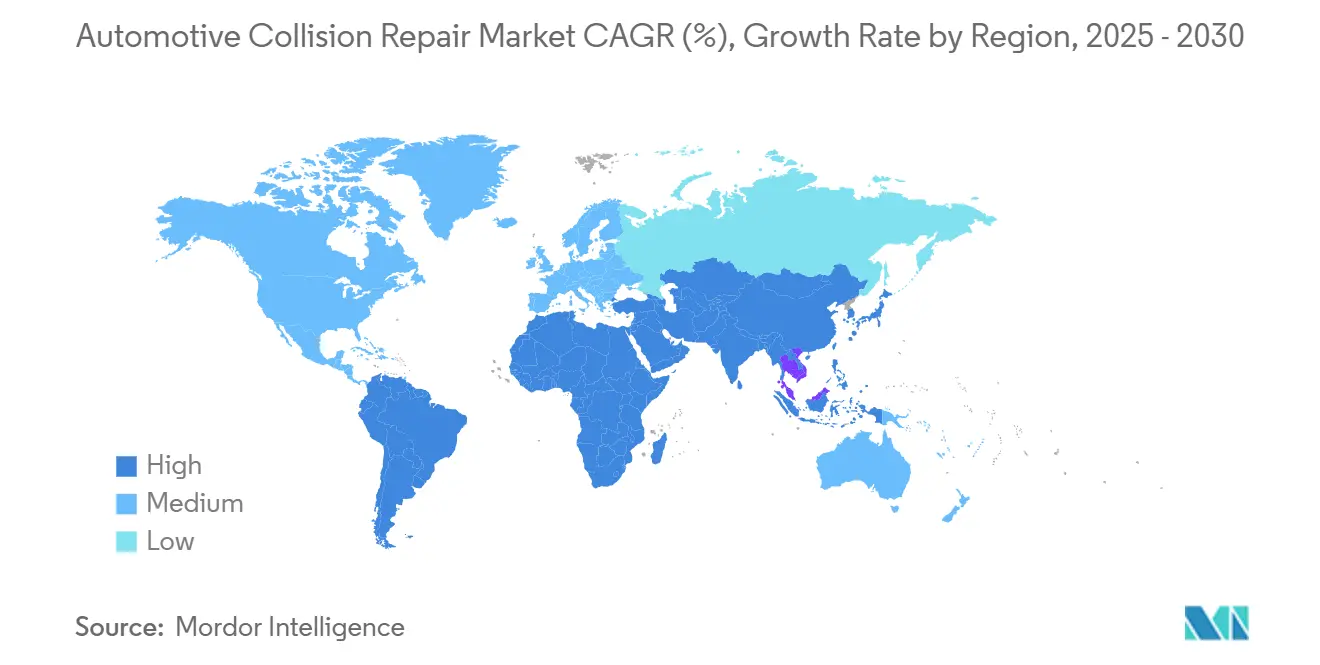

- Por geografía, Europa concentró el 32,75% de los ingresos de 2024, y Asia-Pacífico está posicionada para crecer a una CAGR líder del 7,67% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Reparación de Colisiones Automotrices*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Calibración de Sensores ADAS | +1.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Consolidación de MSO | +0.9% | América del Norte como núcleo, expandiéndose a Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Reparación Especializada | +0.7% | Global, concentrada en mercados de adopción de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Redes de Reparación Certificadas por el Fabricante de Equipos Originales | +0.6% | Asia-Pacífico, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Reclamaciones Digitales de Seguros de Automóviles | +0.5% | Global, con mercados maduros liderando | Corto plazo (≤ 2 años) |

| Antigüedad del Vehículo y Frecuencia de Accidentes | +0.4% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Calibración de Sensores ADAS

La recalibración obligatoria tras trabajos en el parabrisas o el parachoques transforma la reparación de colisiones en un servicio electrónico de precisión. Las asociaciones de Australia, Europa y América del Norte han publicado protocolos de calibración detallados, elevando los desembolsos en equipos y empujando a los talleres hacia programas de certificación[1]"Directrices de Calibración de ADAS," Asociación Australiana de Posventa Automotriz, AAAA.COM.AU. Los trabajos de ADAS generan más horas facturables que la sustitución tradicional de paneles, lo que permite a las instalaciones que dominan los procedimientos mejorar sus márgenes. Los fabricantes de piezas ahora pre-alinean los soportes de cámara en fábrica, pero las pequeñas variaciones de ajuste aún obligan a la verificación en el taller, preservando los ingresos por servicio. Las restricciones de suministro de equipos de calibración multifunción ocasionalmente retrasan la finalización de los trabajos, reforzando la propuesta de valor de los MSO con múltiples bahías que pueden compartir inversiones de capital.

Consolidación de MSO Impulsada por Capital Privado

Los patrocinadores financieros favorecen el mercado de reparación de colisiones automotrices por su demanda no discrecional y su propiedad fragmentada. La combinación de sitios desbloquea economías de escala en la adquisición de pintura, la programación de mano de obra y la integración de datos de reclamaciones. Los consolidadores despliegan academias de formación centralizadas que aceleran la mejora de habilidades de los técnicos, mitigando la escasez de mano de obra. Los sistemas de gestión integrados rastrean los indicadores clave de rendimiento en tiempo real, acortando los tiempos de ciclo y mejorando la satisfacción de las aseguradoras. A medida que los múltiplos para los talleres de un solo sitio se suavizan, los canales de adquisición siguen siendo sólidos, con propietarios que se retiran del negocio y prefieren salidas en efectivo frente a inversiones en actualización tecnológica.

Materiales Ligeros para Vehículos Eléctricos que Requieren Reparación Especializada

Los vehículos eléctricos de batería utilizan aluminio, fibra de carbono y termoplásticos de ingeniería que difieren del acero en absorción de energía y tolerancia al calor. El Consejo Americano de Química señala que el pegado adhesivo y los híbridos de remache-adhesivo reemplazan la soldadura MIG tradicional en muchos modelos, lo que obliga a los técnicos a obtener calificaciones específicas del fabricante[2]"Los Materiales Avanzados Impulsan la Innovación en Vehículos Eléctricos," Consejo Americano de Química, AMERICANCHEMISTRY.COM. Las reparaciones defectuosas conllevan riesgos de corrosión galvánica o problemas de transferencia de calor en el paquete de baterías, aumentando la responsabilidad. Los reparadores adquieren nuevos sistemas de extracción para evitar el polvo conductor en el aire y aplican protocolos de herramientas aisladas. Los pioneros comercializan credenciales de preparación para vehículos eléctricos ante las flotas que buscan minimizar el tiempo de inactividad, capturando un nicho rentable.

Expansión de Redes Certificadas por el Fabricante de Equipos Originales en Mercados Emergentes

Los fabricantes de automóviles ven los esquemas de certificación como herramientas de protección de marca y fuentes de ingresos de posventa. La participación requiere compras de equipos, auditorías anuales y el uso de piezas genuinas, creando una exclusividad de facto. En Indonesia y el Golfo, los talleres de carrocería vinculados a concesionarios están expandiendo ubicaciones satélite para cumplir los objetivos de cobertura de marca. La señalización de certificación tranquiliza a las aseguradoras sobre la fidelidad de la reparación, canalizando los trabajos de alta gravedad hacia los sitios aprobados. Sin embargo, los estándares rigurosos elevan los umbrales de equilibrio, empujando a los independientes no alineados hacia nichos de piezas y cosméticos en lugar de trabajos de carrocería completa.

Análisis del Impacto de las Restricciones del Mercado de Reparación de Colisiones Automotrices*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Técnicos de Colisiones | -0.8% | Global, aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Regulaciones de COV y Eliminación de Residuos | -0.6% | América del Norte y Europa, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Disminución de las Tasas de Colisión | -0.4% | Mercados desarrollados con alta penetración de ADAS | Largo plazo (≥ 4 años) |

| Economía de Diseño de "Pérdida Total" | -0.3% | Global, variando según la estrategia del fabricante de equipos originales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global de Técnicos Certificados en Reparación de Colisiones

Las jubilaciones de la generación del baby boom y la percepción del oficio como de baja tecnología reducen la inscripción en programas de formación profesional. El Instituto Nacional para la Excelencia en el Servicio Automotriz reportó una caída en los registros de exámenes en 2024 a pesar de escalas salariales más altas[3]"Tendencias de Certificación 2024," Instituto Nacional para la Excelencia en el Servicio Automotriz, ASE.COM. Los talleres compiten por el talento mediante bonificaciones de contratación y reembolso de matrícula, pero las habilidades en ADAS y vehículos eléctricos exigen horas adicionales de formación que muchos candidatos evitan. La escasez de mano de obra alarga los tiempos de ciclo, lo que frustra a las aseguradoras y deriva el trabajo hacia redes con academias internas. La automatización se limita a la mezcla de pintura o la logística de piezas; el trabajo manual en paneles y electricidad aún requiere personas calificadas.

Estrictas Regulaciones de COV y Eliminación de Residuos en Recubrimientos

La Agencia de Protección Ambiental de los Estados Unidos aplica las normas de Estándares Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos que exigen formulaciones de bajo contenido en COV, filtración especializada y seguimiento de solventes de la cuna a la tumba[4]"Reparación de Colisiones—Requisitos NESHAP," Agencia de Protección Ambiental, EPA.GOV. Las pinturas a base de agua mejoran el cumplimiento, pero requieren costosas adaptaciones de control de humedad en las cabinas. Los independientes más pequeños tienen dificultades para recuperar ese gasto, acelerando la consolidación. Los inspectores en California y Alemania multan severamente a las instalaciones que no cumplen, incentivando a las instalaciones a modernizarse o externalizar la pintura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Reparación de Colisiones Automotrices

Por Tipo de Vehículo:

Las Flotas Comerciales Impulsan la ElectrificaciónLos automóviles de pasajeros lideraron el mercado de reparación de colisiones automotrices con una participación del 65,49% en 2024, mientras que se proyecta que los vehículos comerciales registren una CAGR del 6,95% hasta 2030 con una participación menor que los automóviles de pasajeros. Los operadores comerciales ejecutan programas de sustitución basados en datos y adoptan furgonetas eléctricas más rápidamente porque la previsibilidad de las rutas se adapta a los patrones de carga fija. Para los talleres, los contratos de flota garantizan volumen recurrente, pero requieren una rotación rápida y formación en vehículos eléctricos. El tamaño del mercado de reparación de colisiones automotrices para el segmento comercial seguirá expandiéndose a medida que la entrega de paquetes y comestibles prolifere en los centros urbanos. Las aseguradoras de flotas insisten en verificaciones de funcionalidad de ADAS después de cada reparación estructural, añadiendo ingresos por calibración. Los automóviles de pasajeros siguen siendo el núcleo del mercado de reparación de colisiones automotrices, aunque el crecimiento se modera a medida que el ADAS reduce la frecuencia de impactos menores.

El nicho comercial del mercado de reparación de colisiones automotrices se beneficia de la telemetría del fabricante de equipos originales que señala inmediatamente los códigos de falla tras una colisión, permitiendo el pedido anticipado de piezas antes de la reparación. Los talleres capaces de incorporar diagnósticos inalámbricos aseguran el estatus de proveedor preferido. Las furgonetas de carga ligera incorporan cada vez más piezas fundidas de una sola pieza que no son seccionables, dirigiendo los daños graves hacia la sustitución completa de la carrocería o la pérdida total. No obstante, los incidentes de neumáticos y ruedas mantienen el flujo de trabajo rutinario. Los camiones de tonelaje medio aún utilizan bastidores de escalera aptos para reparación, proporcionando un negocio estructural constante para las instalaciones equipadas con sistemas de tracción pesada.

Por Producto:

El Segmento de Vidrio Capitaliza la Integración de SensoresLas pinturas y recubrimientos mantuvieron la porción dominante del 38,89% del tamaño del mercado de reparación de colisiones automotrices en 2024, aunque se prevé que los productos de vidrio registren una CAGR del 7,08% a medida que las cámaras, las ventanas LiDAR y las pantallas de visualización frontal migran hacia los parabrisas. La calibración de ADAS eleva significativamente los valores promedio de las facturas de vidrio, y las aseguradoras agrupan cada vez más las aprobaciones de vidrio y calibración en una sola reclamación, facilitando las conversaciones de venta adicional. La participación del mercado de reparación de colisiones automotrices se desplaza hacia los proveedores de acristalamiento que integran directamente los objetivos de calibración en los paneles de sustitución para agilizar las configuraciones.

Los adhesivos estructurales, los selladores de costuras y los bastones de reparación de plástico registran un crecimiento de dígito medio en consonancia con las carrocerías de múltiples materiales. Los innovadores en recubrimientos impulsan barnices de ultra alto sólido por debajo de 250 gramos por litro de COV para adelantarse a la regulación. Sin embargo, el vidrio acapara la atención con lunas laterales laminadas acústicas, laminados intermedios de atenuación solar y recubrimientos hidrófobos. Los proyectos piloto de economía circular reciclan parabrisas rotos en aislamiento de lana de vidrio, reforzando las credenciales de sostenibilidad.

Por Canal de Servicio:

Las Redes de Equipamiento Original Mantienen el DominioLos centros certificados por el fabricante de equipos originales preservaron el 49,12% de los ingresos de 2024 aprovechando datos de reparación propietarios, garantías de suministro de piezas y la confianza del consumidor en la alineación de marca. Las aseguradoras favorecen estos establecimientos para vehículos de alto valor donde la integridad de la reparación reduce la responsabilidad. El auge del servicio completo a una CAGR del 6,54% subraya la disposición del consumidor a pagar por conveniencia a medida que los sistemas del vehículo superan las habilidades de reparación propia. Si bien el taller especializado solo en colisiones sigue siendo viable, las franquicias combinadas de mecánica y carrocería ganan participación a través del servicio integral.

El mercado de reparación de colisiones automotrices recompensa a los participantes del fabricante de equipos originales con descuentos de programa en compras masivas de piezas, compensando los mayores gastos generales. Los estándares de red exigen formación continua de los técnicos, beneficiando a los clientes con calidad consistente. Los talleres independientes de sitio fijo se adaptan especializándose en trabajos cosméticos de rotación rápida o restauración de modelos vintage, nichos menos dependientes de las herramientas de diagnóstico de fábrica. Los operadores móviles de vidrio y reparación de abolladuras sin pintura capturan trabajos selectivos, pero difieren las tareas estructurales y electrónicas a sus pares de instalaciones físicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Daño:

La Calibración de ADAS Exige Precios PremiumLos trabajos cosméticos y de pintura representaron el 42,98% del volumen de 2024, aunque las líneas de vidrio y calibración de sensores están aumentando a una CAGR del 9,41%, lo que demuestra el giro desde el lijado intensivo en mano de obra hacia los diagnósticos centrados en datos. El tamaño del mercado de reparación de colisiones automotrices generado por la calibración ya supera a muchos subsegmentos tradicionales y se multiplicará a medida que se extienda la autonomía de Nivel 2+. Las ganancias de participación del mercado de reparación de colisiones automotrices se inclinan hacia los talleres con bahías de calibración validadas por ISO y herramientas con licencia de marca.

Las reparaciones estructurales de aluminio siguen siendo significativas porque los vehículos eléctricos utilizan piezas fundidas más grandes que complican la sustitución seccional. Los paneles de fibra de carbono en modelos premium requieren unión de resina asistida por vacío, otra especialidad rica en ingresos. Los daños electrónicos interiores por el despliegue de airbags crean flujos de trabajo secundarios en la sustitución de pretensores de cinturones de seguridad y el cableado de la consola. La convergencia de la electrónica y la carrocería difumina las divisiones históricas del oficio, favoreciendo a los técnicos con formación cruzada.

Análisis Geográfico

Mercado de Reparación de Colisiones Automotrices en Alemania y el Reino Unido

Europa representó el 32,75% del mercado de reparación de colisiones automotrices en 2024 y se proyecta que registre un modesto CAGR del 3,6% hasta 2030, a medida que la frecuencia de colisiones muestra una tendencia a la baja. Las estrictas leyes de homologación de tipo obligan a realizar calibraciones incluso después de trabajos estructurales menores, lo que eleva el número de procedimientos y compensa parcialmente las caídas de volumen. El énfasis regulatorio en pinturas con bajo contenido de COV incentiva la adopción temprana de sistemas de base acuosa y curado por infrarrojos. La profunda cadena de suministro de fabricantes de equipos originales de Alemania facilita el acceso a piezas genuinas, mientras que los mercados del sur enfrentan plazos de entrega más prolongados que extienden los ciclos de reparación. Los controles aduaneros relacionados con el Brexit continúan complicando el flujo de piezas en el Reino Unido, lo que lleva a los distribuidores a ampliar sus almacenes continentales para amortiguar los impactos.

Mercado de Reparación de Colisiones Automotrices en Asia-Pacífico

Asia-Pacífico es la geografía de mayor crecimiento, con una expansión a una tasa CAGR del 7,67%. La creciente participación de vehículos eléctricos en China añade complejidad para los reparadores independientes, quienes deben invertir considerablemente en herramientas de aislamiento de baterías e instalaciones de supresión de incendios. India muestra un crecimiento de volumen de dos dígitos impulsado por las ventas de vehículos nuevos y una flota de gama baja envejecida aún propensa a fallas mecánicas. El avanzado contenido de semiconductores de Japón establece altos estándares de calibración, y sus aseguradoras son de las primeras en reembolsar revisiones de salud post-colisión para sensores LiDAR. Las escuelas vocacionales administradas por el gobierno en Tailandia y Vietnam colaboran con los fabricantes de automóviles para certificar técnicos, reduciendo la brecha de habilidades.

Mercado de Reparación de Colisiones Automotrices en América del Norte y México

América del Norte registra una tasa CAGR estable del 4,2%, impulsada por los gastos de capital de los operadores de múltiples talleres en bahías de ADAS y plataformas de estimación unificadas. Las aseguradoras estadounidenses amplían el uso de estimaciones fotográficas, dirigiendo los vehículos hacia redes alineadas en cuestión de horas tras la presentación de un siniestro. Los talleres canadienses se benefician del arbitraje de piezas impulsado por el tipo de cambio, pero enfrentan perfiles de daños invernales más severos que incrementan los ingresos por vidrios y alineación. México registra un creciente interés por parte de fabricantes de equipos originales europeos que desean contar con redes certificadas cerca de sus plantas de ensamblaje para proteger los valores residuales de sus marcas; sin embargo, las diferencias en la supervisión regulatoria generan desafíos de acreditación.

Panorama Competitivo

El mercado de reparación de colisiones automotrices exhibe características fragmentadas, creando oportunidades de consolidación a medida que las ventajas de escala se vuelven cada vez más cruciales para el despliegue tecnológico y la eficiencia operativa. LKQ Corporation, distribuidor de piezas e híbrido de reparación, explota la integración vertical para acortar los plazos de entrega de piezas. Caliber Collision le sigue, aprovechando un software de flujo de trabajo propietario que automatiza el despacho de técnicos para equilibrar la utilización de las bahías. Los fabricantes de pinturas PPG Industries, BASF y Axalta compiten mediante algoritmos de igualación de color y barnices de bajo contenido en COV que cumplen con las jurisdicciones más estrictas.

Las prioridades competitivas giran en torno a la capacidad de calibración de ADAS, la preparación para el aislamiento de baterías de vehículos eléctricos y las plataformas de comunicación en tiempo real. Los pioneros despliegan sistemas de inventario basados en la nube que combinan la decodificación del número de identificación del vehículo con la disponibilidad de piezas en tiempo real, reduciendo los suplementos. Los registros de propiedad intelectual en torno al mapeo de sensores y la calibración dinámica se están acelerando, subrayando un cambio desde el oficio puramente mecánico hacia la diferenciación anclada en el software. Las alianzas estratégicas entre proveedores de recubrimientos y desarrolladores de plataformas de flujo de trabajo apuntan a integrar los datos de formulación directamente en la planificación de reparaciones, reduciendo drásticamente el tiempo de preparación.

La actividad del capital privado se dispara a medida que los inversores persiguen sinergias de consolidación; los MSO bien gestionados desbloquean poder de compra que recorta el costo de bienes de pintura y piezas entre 4 y 6 puntos. Los independientes más pequeños se unen a franquicias para obtener descuentos en suministros o se centran en relaciones hiperlocales. Las franquicias de reparación exclusiva de vehículos eléctricos comienzan a aparecer en las megaciudades, anunciando la seguridad de baterías aprobada por fábrica y la eliminación de abolladuras no invasiva. Mientras tanto, las aseguradoras pilotan silenciosamente reembolsos basados en el rendimiento que recompensan a los talleres que cumplen los umbrales de tiempo de ciclo e informes de diagnóstico, reforzando los beneficios de los operadores ricos en datos.

Líderes de la Industria de Reparación de Colisiones Automotrices

LKQ Corporation

Caliber Collision

PPG Industries

BASF SE

Axalta Coating Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Reparación de Colisiones Automotrices

- Caliber Collision

- Boyd Group/Gerber Collision & Glass

- Crash Champions

- Classic Collision

- Joe Hudson’s Collision Centers

- CollisionRight

- CARSTAR

- Maaco

- Fix Network

- Belron

- Steer Automotive Group

- Solus Accident Repair Centres

- AMA Group

- AutoNation Collision Centers

- LKQ Corporation

- PPG Industries

- BASF Coatings

- Axalta Coating Systems

- AkzoNobel

- 3M Automotive Aftermarket Division

Desarrollos Recientes de la Industria en el Mercado de Reparación de Colisiones Automotrices

- Junio de 2025: BASF Coatings y Toyota Motor Europe finalizaron un acuerdo plurianual para desarrollar programas de Carrocería y Pintura para Toyota y Lexus en Europa.

- Mayo de 2025: Kinetic colaboró con Chilton Auto Body para lanzar un centro de reparación digital que atiende el Área de la Bahía de San Francisco.

- Mayo de 2025: PPG introdujo el Barniz de Acabado Premium de Alta Velocidad DELTRON NXT DC7020 para centros de colisión de alto volumen en los Estados Unidos.

Alcance del Informe Global del Mercado de Reparación de Colisiones Automotrices

Resumen de la Segmentación

| Automóvil de Pasajeros |

| Vehículo Comercial |

| Pinturas y Recubrimientos |

| Consumibles |

| Repuestos |

| Vidrio |

| Otro Producto |

| Reparación Propia |

| Servicio Completo |

| Equipamiento Original |

| Reparación Estructural |

| Cosmética y Pintura |

| Vidrio y Calibración de ADAS |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial | ||

| Por Producto | Pinturas y Recubrimientos | |

| Consumibles | ||

| Repuestos | ||

| Vidrio | ||

| Otro Producto | ||

| Por Canal de Servicio | Reparación Propia | |

| Servicio Completo | ||

| Equipamiento Original | ||

| Por Tipo de Daño | Reparación Estructural | |

| Cosmética y Pintura | ||

| Vidrio y Calibración de ADAS | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos globales del mercado de reparación de colisiones automotrices en 2025?

El mercado de reparación de colisiones automotrices generó USD 210,54 mil millones en 2025, respaldado por el envejecimiento de los vehículos y requisitos de reparación más complejos.

¿A qué velocidad se espera que crezca el mercado de reparación de colisiones automotrices hasta 2030?

Se prevé que registre una CAGR del 3,24%, alcanzando los USD 246,93 mil millones para finales de la década.

¿Qué región registrará el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR proyectada del 7,67% gracias al aumento de la propiedad de automóviles y la creciente penetración de vehículos eléctricos.

¿Por qué es importante la calibración de sensores ADAS para los talleres de carrocería?

Las reparaciones de parabrisas o parachoques perturban las cámaras y el radar; la recalibración obligatoria añade ingresos de alto margen y requiere equipos especializados.

¿Cómo afectan las regulaciones ambientales a las instalaciones de reparación?

Las normas de bajo contenido en COV y el seguimiento de residuos de solventes obligan a invertir en cabinas de pintura conformes y sistemas de filtración, elevando los costos operativos pero mejorando la calidad del aire.

¿Qué desafíos de brecha de habilidades enfrenta la industria hoy en día?

La escasez de técnicos certificados, especialmente en especialidades de ADAS y vehículos eléctricos, alarga el tiempo de ciclo de reparación y eleva las tarifas de mano de obra.

Última actualización de la página el: