Tamaño y Participación del Mercado de Concesionarios Automotrices en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

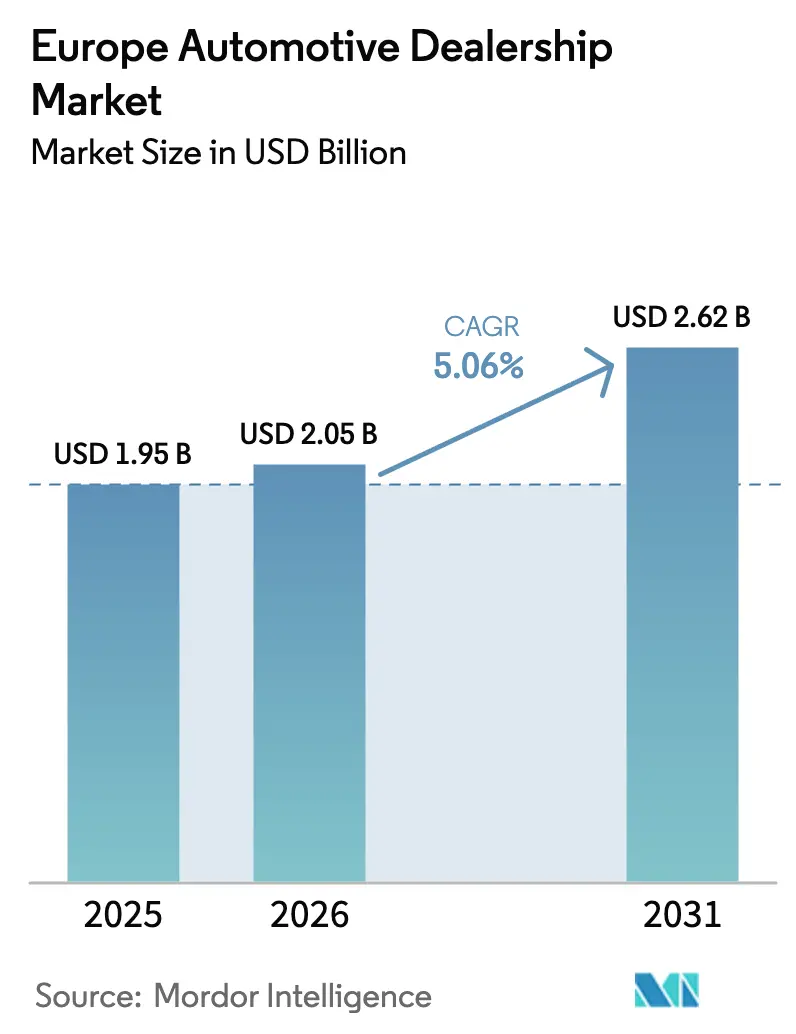

| Tamaño del mercado en el año base (2025) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concesionarios Automotrices en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de concesionarios automotrices en Europa crezca de USD 1,95 mil millones en 2025 a USD 2,05 mil millones en 2026 y se prevé que alcance USD 2,62 mil millones en 2031 a una CAGR del 5,06% durante 2026-2031. El pronóstico subraya cómo la demanda sostenida de vehículos, la rápida adopción de vehículos eléctricos de batería y una acelerada transición hacia el comercio minorista omnicanal mantienen al mercado de concesionarios automotrices en Europa en una senda de expansión estable. Los grupos de franquicia están invirtiendo capital en infraestructura de carga, capacitación de técnicos y portales de ventas digitales para cumplir con normativas de emisiones más estrictas y las crecientes expectativas en línea. Las redes de comercio electrónico transfronterizo de vehículos usados continúan ampliando los grupos de abastecimiento, mientras que las marcas de equipos originales chinas aprovechan los concesionarios locales para asegurar visibilidad en salas de exposición. Las oportunidades de consolidación siguen siendo abundantes, ya que ningún operador individual posee más del 4% de la participación de ingresos, lo que permite a los adquirentes estratégicos desbloquear economías de escala y sinergias tecnológicas.

Conclusiones Clave del Informe

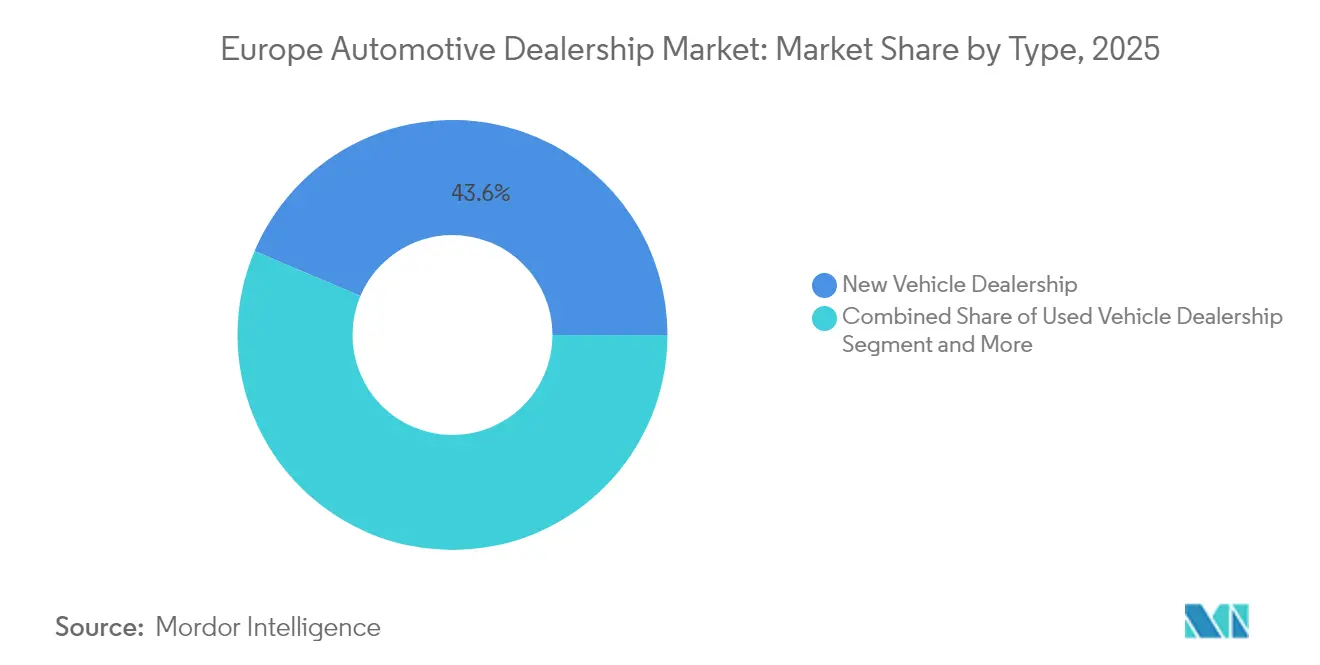

- Por tipo, los Concesionarios de Vehículos Nuevos representaron el 43,62% de la participación del mercado de concesionarios automotrices en Europa en 2025; se prevé que Repuestos y Servicio se expanda a una CAGR del 7,72% hasta 2031.

- Por minorista, los Concesionarios Franquiciados representaron el 61,12% de la participación del mercado de concesionarios automotrices en Europa en 2025, mientras que se espera que los Concesionarios Independientes registren la CAGR proyectada más alta del 6,33% hasta 2031.

- Por tipo de vehículo, los Automóviles de Pasajeros representaron el 77,05% de la participación del mercado de concesionarios automotrices en Europa en 2025, y los Vehículos Comerciales Ligeros avanzan a una CAGR del 6,09% hasta 2031.

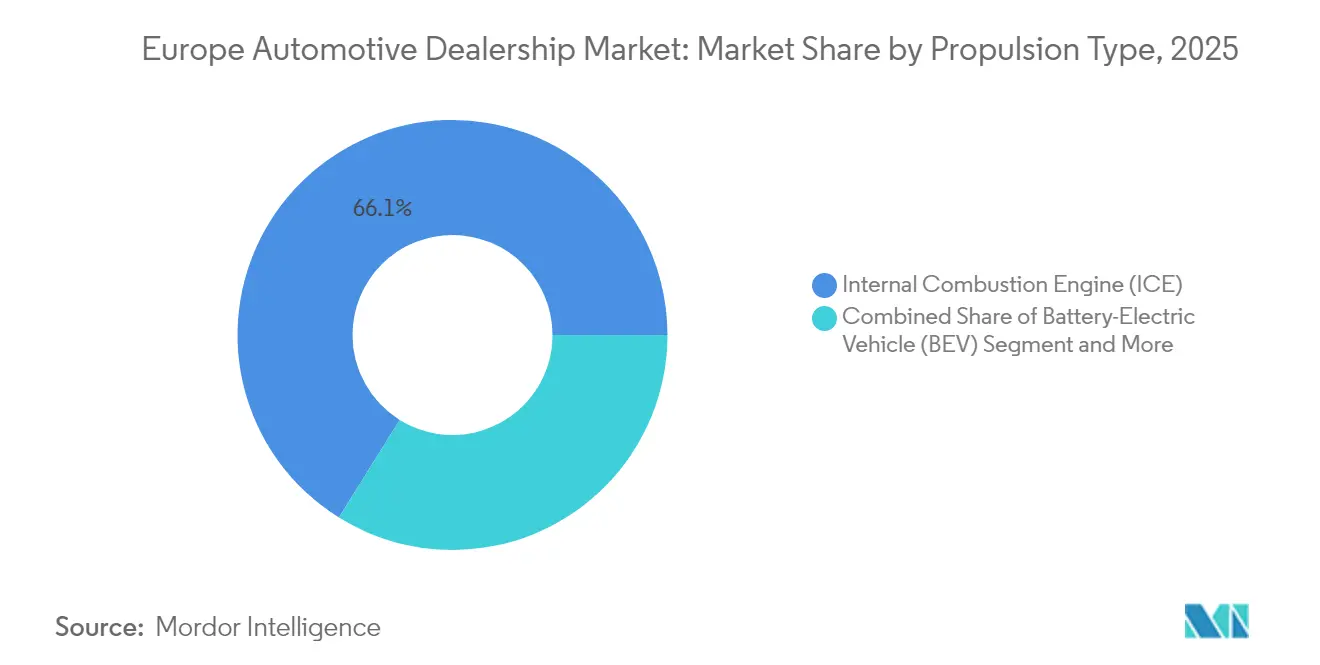

- Por tipo de propulsión, los vehículos con motor de combustión interna (ICE) dominaron con el 66,14% de la participación del mercado de concesionarios automotrices en Europa en 2025; los Vehículos Eléctricos de Batería (BEV) registran una CAGR del 15,92% para 2026-2031.

- Por canal de ventas, el canal Presencial/Sala de Exposición retuvo el 92,88% de la participación del mercado de concesionarios automotrices en Europa en 2025, mientras que los canales Directos en Línea crecieron a una CAGR del 11,02% hasta 2031.

- Por país, Alemania lideró con el 24,96% de la participación del mercado de concesionarios automotrices en Europa en 2025 y el bloque del Resto de Europa registra una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Concesionarios Automotrices en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en los Registros de BEV | +2.8% | Alemania, Francia, Países Bajos, Noruega | Mediano plazo (2-4 años) |

| Plataformas de Comercio Electrónico de Vehículos Usados | +1.9% | Alemania, Francia, Reino Unido, Italia, España | Corto plazo (≤ 2 años) |

| Fuentes de Ingresos del Mercado de Posventa | +1.5% | Alemania, Reino Unido, Francia, Italia | Largo plazo (≥ 4 años) |

| Modelo de Venta por Agencia | +1.2% | Alemania, Reino Unido, Suecia, Italia, Polonia | Mediano plazo (2-4 años) |

| Expectativas de Compra Omnicanal Digital | +0.9% | Alemania, Francia, Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Asociaciones con Fabricantes de Equipos Originales Chinos | +0.7% | Alemania, Países Bajos, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en los Registros de Vehículos Eléctricos de Batería

Durante enero-abril de 2025, los registros de BEV aumentaron un 43%, elevando la penetración de BEV por encima del 16% del total de registros y obligando a los minoristas a modernizar los talleres con herramientas de alta tensión y programas de certificación de 50 horas para técnicos. Asociaciones como el acuerdo de itinerancia de XPENG con Plugsurfing ofrecen a los clientes acceso fluido a 940.000 puntos de carga en 27 países y abren ingresos complementarios para los concesionarios que ofrecen paquetes de carga por suscripción. La menor complejidad del servicio reduce los ingresos tradicionales por cambio de aceite, pero impulsa la demanda de diagnósticos de baterías y actualizaciones de software. Los incentivos públicos, incluido el esquema de subsidios de Polonia, acortan los períodos de recuperación de la inversión en BEV. En general, el auge de la electrificación aumenta el tráfico en las salas de exposición, pero obliga a las redes de concesionarios a reequilibrar los modelos de rentabilidad alejándose del mantenimiento rutinario hacia los servicios digitales.

Auge de las Plataformas de Comercio Electrónico Transfronterizo de Vehículos Usados en la UE

Los mercados digitales aumentan la liquidez al vincular los grupos de inventario de Francia, Alemania y España, reduciendo los tiempos de búsqueda de versiones específicas e impulsando un aumento promedio del 5,1% en el precio de los vehículos usados en el primer semestre de 2025. Los márgenes reducidos en los vehículos nuevos motivan a los concesionarios a abastecerse de inventario de segunda mano con márgenes más altos a través de subastas en línea con calculadoras logísticas en tiempo real. Los portales especializados que se centran en la divulgación del estado de la batería aceleran la confianza en el valor residual de los BEV usados, mientras que los pasaportes de vehículos basados en cadena de bloques prometen historiales de odómetro a prueba de manipulaciones. El mercado de concesionarios automotrices en Europa captura así volúmenes incrementales de intercambio de consumidores que valoran la transparencia de precios y la tramitación remota de documentos.

Expansión de las Fuentes de Ingresos del Servicio de Posventa

A medida que la penetración de los vehículos conectados se profundiza, los concesionarios se diversifican hacia el mantenimiento predictivo, las actualizaciones de software por aire y las funciones de seguridad basadas en suscripción. Los diagnósticos habilitados en la nube reducen los tiempos de reparación y permiten el pedido de piezas justo a tiempo, reduciendo el bloqueo de capital de trabajo. Las regulaciones de sostenibilidad impulsan la demanda de piezas remanufacturadas y servicios de economía circular, ayudando a compensar la disminución de las tareas de mantenimiento de ICE. Las alianzas estratégicas con proveedores de software permiten a los minoristas monetizar los datos de los vehículos en tiempo real, convirtiendo las transacciones únicas en ingresos recurrentes. En consecuencia, el mercado de concesionarios automotrices en Europa gana un pilar de ingresos defendible menos sensible a los ciclos de vehículos nuevos.

Adopción del Modelo de Venta por Agencia por parte de los Fabricantes de Equipos Originales

Los fabricantes que adoptan la facturación directa liberan a los concesionarios del riesgo de almacenamiento, reemplazando la variabilidad del margen bruto con una comisión estable por unidad. Los pilotos de los primeros adoptantes generaron mayores ratios de conversión de clientes potenciales gracias a precios transparentes y fijos que eliminan la ansiedad por la negociación. Sin embargo, los concesionarios asumen nuevos roles de consultor digital que requieren inversión en plataformas de gestión de relaciones con clientes y programación de citas omnicanal. Si bien los niveles de comisión son inferiores a los márgenes brutos históricos, el alivio del capital de trabajo y el apoyo de marketing de los fabricantes de equipos originales compensan parcialmente, alentando a más redes a firmar contratos de agencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Requisitos de Capital | -1.8% | Alemania, Francia, Reino Unido, Italia | Corto plazo (≤ 2 años) |

| Compresión de Márgenes por Transparencia de Precios | -1.4% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Disminución del Parque de Vehículos ICE | -0.9% | Alemania, Francia, Reino Unido, Italia | Largo plazo (≥ 4 años) |

| Consolidación de la Red de Concesionarios | -0.6% | Reino Unido, Alemania, Francia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Capital para Herramientas y Capacitación en Vehículos Eléctricos

Los concesionarios invierten colectivamente en elevadores especializados, herramientas aisladas y cargadores en el sitio, con sitios individuales que gastan entre USD 100.000 y USD 1 millón.[1]"Los Concesionarios en Camino de Invertir 5.500 Millones de USD en Infraestructura para Vehículos Eléctricos," Asociación Nacional de Concesionarios de Automóviles, nada.org Los mandatos de certificación mantienen elevados los presupuestos de nómina a medida que los técnicos rotan por cursos de seguridad de alta tensión. Los establecimientos rurales más pequeños con un volumen de trabajo insuficiente tienen dificultades para recuperar los costos, lo que acelera las fusiones o cierres. La densidad requerida de carga pública, estimada en 6,8 millones de puntos para 2030, añade una presión adicional, lo que lleva a las redes a buscar financiación mediante empresas conjuntas.[2]"Plan Maestro de Infraestructura de Carga para Vehículos Eléctricos en Europa," Asociación Europea de Fabricantes de Automóviles, acea.auto

Compresión de Márgenes por Transparencia de Precios

Los precios uniformes en línea y la facturación de agencia de los fabricantes de equipos originales reducen el margen de negociación, lo que hace caer el beneficio bruto por vehículo nuevo en un tercio en 2024. Los mercados digitales permiten a los consumidores comparar precios en segundos, por lo que la ventaja competitiva se desplaza hacia la calidad del servicio posventa y los programas de valor de vida del cliente. Los grupos de concesionarios responden con iniciativas de optimización de costos, centralizando las funciones administrativas y desplegando inteligencia artificial para la planificación de inventarios con el fin de proteger la rentabilidad global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los ingresos por servicio pasan a primer plano

Los Concesionarios de Vehículos Nuevos representaron el 43,62% de la participación del mercado de concesionarios automotrices en Europa en 2025, mientras que los repuestos y el servicio contribuyen a una creciente resiliencia del flujo de caja al expandirse a una CAGR del 7,72% entre 2026 y 2031. Los paquetes de diagnóstico por suscripción, las ventas de garantías extendidas y la gestión del ciclo de vida de las baterías refuerzan la rentabilidad cuando las ventas unitarias se desaceleran. Los concesionarios que combinan el mantenimiento predictivo con el acceso a estaciones de carga consolidan relaciones con los clientes de varios años. Se proyecta que el tamaño del mercado de concesionarios automotrices en Europa para las operaciones centradas en repuestos se amplíe de manera constante a medida que crezca la complejidad de los vehículos y la edad promedio.

Mientras tanto, la participación del mercado de concesionarios automotrices en Europa de los Concesionarios de Vehículos Nuevos disminuye gradualmente, pero las renovaciones de salas de exposición con exhibiciones de productos inmersivas continúan atrayendo a compradores de BEV por primera vez. Los Concesionarios de Vehículos Usados más pequeños ganan relevancia porque las elevadas tasas de préstamo mantienen a muchos consumidores en el canal de segunda mano. Los departamentos de finanzas y seguros digitalizan la documentación para cumplir con las normas revisadas de protección al consumidor, reducir el tiempo del ciclo de contratos y mejorar las puntuaciones de experiencia del cliente. La mayor adopción de portales de reserva de servicios en línea refuerza los márgenes en las horas de mano de obra en medio de las fluctuaciones de los precios de las materias primas para los repuestos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Minorista: Los independientes capturan impulso

Las cadenas franquiciadas retuvieron el 61,12% de la participación del mercado de concesionarios automotrices en Europa en 2025, pero los Concesionarios Independientes muestran la CAGR más rápida del 6,33% gracias a la especialización en la recomercialización transfronteriza y el servicio al cliente localizado. A medida que proliferan los contratos de agencia, los franquiciados pasan del riesgo de inventario a las estructuras de comisiones, liberando capacidad del balance para inversiones digitales. El tamaño del mercado de concesionarios automotrices en Europa que fluye hacia los independientes aumenta a medida que las plataformas en línea igualan la visibilidad de las marcas. Los independientes emplean modelos de almacenamiento basados en datos que optimizan las brechas de demanda específicas de cada país y capitalizan el movimiento intracomunitario libre de aranceles.

Los consolidadores utilizan sistemas administrativos compartidos y adquisiciones centralizadas para asegurar descuentos por volumen. La participación del mercado de concesionarios automotrices en Europa para los cinco grupos más grandes se mantiene en un solo dígito, lo que deja margen para estrategias de consolidación. La adopción de tecnología, como la puntuación de clientes potenciales basada en inteligencia artificial, nivela el campo de juego, permitiendo a los operadores de nicho competir por contratos de flotas de alto valor.

Por Tipo de Vehículo: La flota comercial se electrifica rápidamente

Los Automóviles de Pasajeros generaron el 77,05% de la participación del mercado de concesionarios automotrices en Europa en 2025, pero los Vehículos Comerciales Ligeros muestran la mayor pendiente ascendente con una CAGR del 6,09%. Los compromisos de entrega de última milla por parte de los principales minoristas de comercio electrónico aceleran las compras de furgonetas BEV, impulsando la demanda de cargadores de depósito instalados por los concesionarios. El tamaño del mercado de concesionarios automotrices en Europa vinculado a los segmentos comerciales se beneficia de una mayor frecuencia de intervalos de servicio y accesorios como la telemática.

El volumen de automóviles de pasajeros sigue siendo sustancial, pero los márgenes de beneficio migran hacia las funciones de software opcionales y los paquetes de personalización. Las zonas de emisiones en los centros urbanos promueven la renovación de flotas, y los paquetes de garantía que incluyen garantías de salud de la batería atraen a los propietarios de pequeñas empresas preocupados por el riesgo del valor residual. En consecuencia, los Vehículos Comerciales Ligeros elevan gradualmente su participación en el mercado de concesionarios automotrices en Europa a pesar del dominio de los automóviles de pasajeros.

Por Tipo de Propulsión: El auge de los vehículos eléctricos de batería remodela la economía

Los modelos ICE representaron el 66,14% de la participación del mercado de concesionarios automotrices en Europa en 2025; sin embargo, los Vehículos Eléctricos de Batería escalaron a una CAGR del 15,92% hasta 2031. Las normas más estrictas de la UE sobre promedios de flota obligan a los fabricantes a asignar cuotas de producción a modelos de cero emisiones, y la política fiscal, como la depreciación acelerada en Alemania, incentiva la adopción corporativa. El tamaño del mercado de concesionarios automotrices en Europa atribuible a los BEV obliga a los talleres a contar con bahías de servicio de alta tensión y juegos de herramientas aisladas.

Los híbridos enchufables mantienen un papel de transición, representando un tráfico significativo en las salas de exposición donde las redes de carga aún están madurando. Los canales de reventa de BEV usados se expanden, con concesionarios que ofrecen informes certificados de salud de la batería para tranquilizar a los compradores. Las arquitecturas de vehículos definidas por software introducen ingresos recurrentes a través del desbloqueo de funciones y suscripciones de infoentretenimiento, ampliando la monetización posventa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El canal directo en línea evoluciona de nicho a norma

Los entornos Presenciales/Sala de Exposición aún representaron el 92,88% de la participación del mercado de concesionarios automotrices en Europa en 2025, pero el canal Directo en Línea crece a una CAGR del 11,02% a medida que los configuradores de autoservicio, los contratos de financiación con firma electrónica y la entrega a domicilio ganan aceptación. Los compradores ahora interactúan con un promedio de tres puntos de contacto digitales antes de su primera visita física, lo que obliga a los concesionarios a unificar la visibilidad del inventario en todos los canales. Se espera que el tamaño del mercado de concesionarios automotrices en Europa derivado de las tiendas en línea se duplique para 2031.

Los recorridos en video por chat en vivo, las vistas previas de accesorios en realidad aumentada y los motores de elegibilidad de préstamos con inteligencia artificial permiten a los compradores finalizar decisiones de forma remota, preservando el ancho de banda de la sala de exposición para consultas complejas. Los puntos de contacto físicos siguen siendo fundamentales para las pruebas de manejo y las tasaciones de intercambio. Los concesionarios integran la programación de citas con el bloqueo de precios digital para eliminar los tiempos de espera. La participación del mercado de concesionarios automotrices en Europa de las ventas puramente virtuales sigue siendo modesta, pero se acelera en las áreas metropolitanas con alta cobertura de banda ancha.

Análisis Geográfico

Alemania representa el 24,96% de la participación del mercado de concesionarios automotrices en Europa en 2025, aprovechando su posición como el mayor mercado automotriz y centro de fabricación de Europa, mientras que el segmento del Resto de Europa demuestra el crecimiento más rápido con una CAGR del 6,05% de 2026 a 2031. El alto PIB per cápita, las densas redes de concesionarios y la adopción temprana de acuerdos de agencia sustentan la resiliencia de los ingresos. Los grupos de franquicia capitalizan la alta densidad de carga rápida pública y los sólidos mercados de arrendamiento de flotas para mantener estable el tráfico en las salas de exposición. La claridad regulatoria en torno a las zonas de cero emisiones motiva a los gestores de flotas corporativas a adelantar los ciclos de compra, reforzando las carteras de pedidos de modelos BEV y PHEV.

Los mercados del sur de Europa, como España e Italia, entran en una fase de recuperación. Los fondos de recuperación de la UE destinados a la movilidad sostenible financian nuevos corredores de carga, mientras que los esquemas de incentivos al consumidor animan a los hogares a migrar desde vehículos ICE más antiguos. El aumento de los flujos turísticos también impulsa la demanda de alquiler de vehículos comerciales ligeros, lo que indirectamente aumenta los ingresos por servicio de los concesionarios locales. El tamaño del mercado de concesionarios automotrices en Europa en estos países gana impulso adicional a medida que las marcas chinas seleccionan concesionarios asociados para acelerar los lanzamientos a nivel nacional.

Europa Central y Oriental ofrece el mayor crecimiento porcentual, aunque desde una base más pequeña. La mejora de la infraestructura de autopistas y el aumento de la inversión extranjera directa en plantas de celdas de batería catalizan las expansiones de capacidad regional. Las plataformas de comercio electrónico transfronterizo optimizan el abastecimiento de vehículos, dando a los concesionarios de Polonia, Chequia y Hungría un acceso simplificado a los vehículos de arrendamiento devueltos de Europa Occidental. Los concesionarios que desarrollan portales en línea multilingües y soluciones de financiación flexibles aseguran ventajas de ser los primeros en actuar, impulsando la participación del mercado de concesionarios automotrices en Europa para la subregión.

Panorama Competitivo

El comercio minorista automotriz europeo sigue siendo muy fragmentado. Emil Frey Group, Penske Automotive Group e Inchcape PLC representaron colectivamente menos de una cuarta parte de la participación de mercado en 2024. Esto deja un terreno fértil para las consolidaciones y los programas de compra y construcción respaldados por capital privado, especialmente porque los múltiplos de EBITDA promedian 3-4× frente a aproximadamente el doble en América del Norte [FMI]. La adopción de tecnología diferencia a los líderes: Emil Frey despliega lagos de datos centralizados para pronosticar la utilización de las bahías de servicio, mientras que Penske Automotive pilota chatbots de inteligencia artificial para la captación de clientes potenciales fuera del horario de atención.

Las alianzas con fabricantes de equipos originales chinos intensifican la dinámica competitiva. BYD asegura espacio en salas de exposición mediante acuerdos exclusivos con grupos de concesionarios establecidos, ofreciendo flujo de volumen inmediato e incentivos de margen que ayudan a los minoristas a diversificar la combinación de marcas. Simultáneamente, las plataformas de vehículos usados de primera digital escalan a través de asociaciones que dan a los concesionarios físicos suministro incremental sin riesgo de inventario. A medida que los márgenes se comprimen en las ventas de unidades nuevas, los grupos se centran en expandir los servicios de finanzas, seguros y suscripciones de alto margen.

Van Mossel Automotive Group se expandió al norte de Alemania, mientras que Penske adquirió un concesionario Ferrari en Módena. Las sinergias transfronterizas incluyen adquisiciones unificadas, academias de formación compartidas y presupuestos de marketing consolidados. Los inversores priorizan las carteras con sólidas capacidades omnicanal y preparación para el servicio de vehículos eléctricos, anticipando un mayor valor de vida del cliente y un menor costo de servicio. Los grupos de concesionarios que se retrasan en la transformación digital corren el riesgo de convertirse en objetivos de adquisición o de perder los derechos de franquicia cuando los fabricantes de equipos originales renueven los contratos de red.

Líderes de la Industria de Concesionarios Automotrices en Europa

Emil Frey Group

Penske Automotive Group (Sytner)

Arnold Clark Automobiles

Inchcape PLC

Pendragon PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Penske Automotive Group completó la adquisición de un concesionario Ferrari en Módena, Italia, con la expectativa de añadir USD 40 millones de ingresos anuales.

- Junio de 2025: Athenaeum International Holdings acordó adquirir Johnsons Cars, situando a la entidad fusionada entre los diez principales grupos minoristas del Reino Unido.

- Noviembre de 2024: Reynolds and Reynolds se asoció con Skaivision para desplegar análisis de video con inteligencia artificial que optimizan los flujos de trabajo en los carriles de servicio.

- Septiembre de 2024: Van Mossel Automotive Group firmó un acuerdo para adquirir Nord-Ostsee Automobile SE & Co KG, ampliando su presencia en Alemania.

Alcance del Informe del Mercado de Concesionarios Automotrices en Europa

| Concesionario de Vehículos Nuevos |

| Concesionario de Vehículos Usados |

| Repuestos y Servicio |

| Finanzas y Seguros |

| Concesionario Franquiciado |

| Concesionario Independiente |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico de Batería (BEV) |

| Híbrido Enchufable (PHEV) |

| Presencial / Sala de Exposición |

| Directo en Línea |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Resto de Europa |

| Por Tipo | Concesionario de Vehículos Nuevos |

| Concesionario de Vehículos Usados | |

| Repuestos y Servicio | |

| Finanzas y Seguros | |

| Por Minorista | Concesionario Franquiciado |

| Concesionario Independiente | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Por Tipo de Propulsión | Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico de Batería (BEV) | |

| Híbrido Enchufable (PHEV) | |

| Por Canal de Ventas | Presencial / Sala de Exposición |

| Directo en Línea | |

| Por País | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de concesionarios automotrices en Europa para 2031?

Se prevé que alcance USD 2,62 mil millones, expandiéndose a una CAGR del 5,06% durante 2026-2031.

¿Qué canal de ventas crece más rápido en la región?

Las transacciones Directas en Línea aumentan a una CAGR del 11,02% a medida que los consumidores adoptan experiencias de compra digital fluidas.

¿Por qué son importantes los vehículos eléctricos de batería para los concesionarios?

Los BEV generan nuevos ingresos a través de asociaciones de carga y servicios de software, al tiempo que requieren inversiones especializadas en talleres.

¿Qué participación tienen los concesionarios de Alemania dentro de Europa?

Alemania generó el 24,96% de la facturación regional en 2025, la mayor contribución de un solo país.

¿Qué segmento minorista ofrece las mejores perspectivas de crecimiento?

Las operaciones de Repuestos y Servicio lideran con una CAGR del 7,72% a medida que el mantenimiento predictivo y los servicios de vehículos conectados ganan terreno.

Última actualización de la página el: