Tamaño y Cuota del Mercado de Solventes y Diluyentes de Hidrocarburos Alifáticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

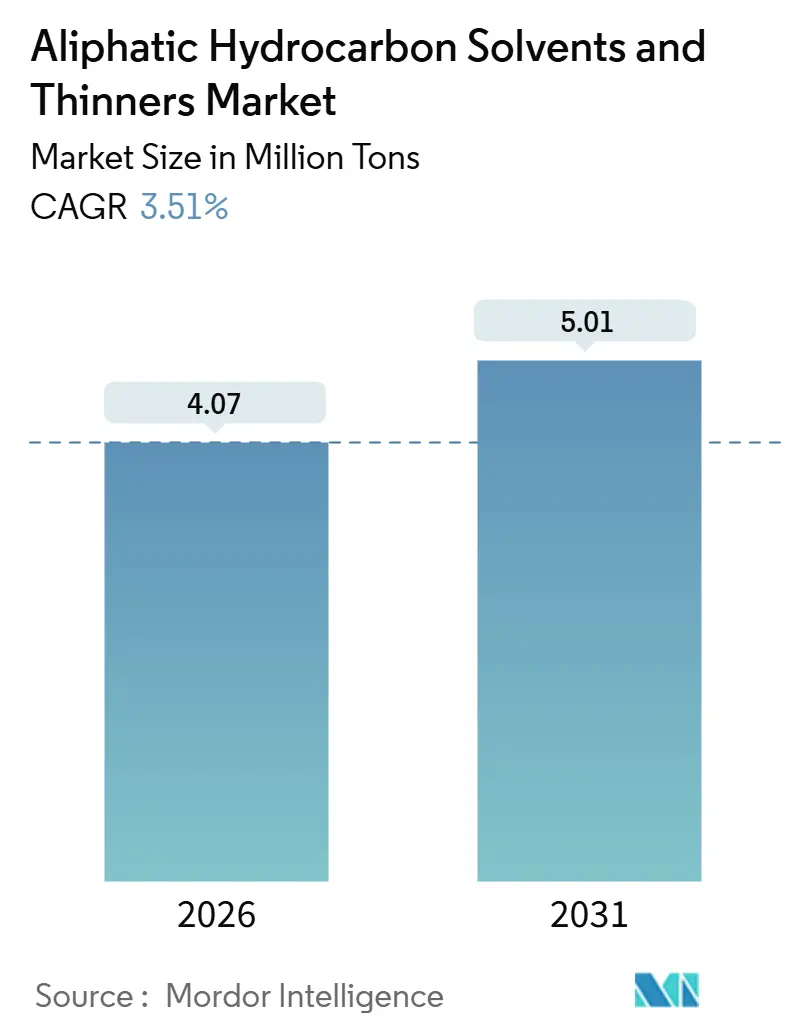

| Volumen del Mercado (2026) | 4.07 Millones de toneladas |

| Volumen del Mercado (2031) | 5.01 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.51% CAGR |

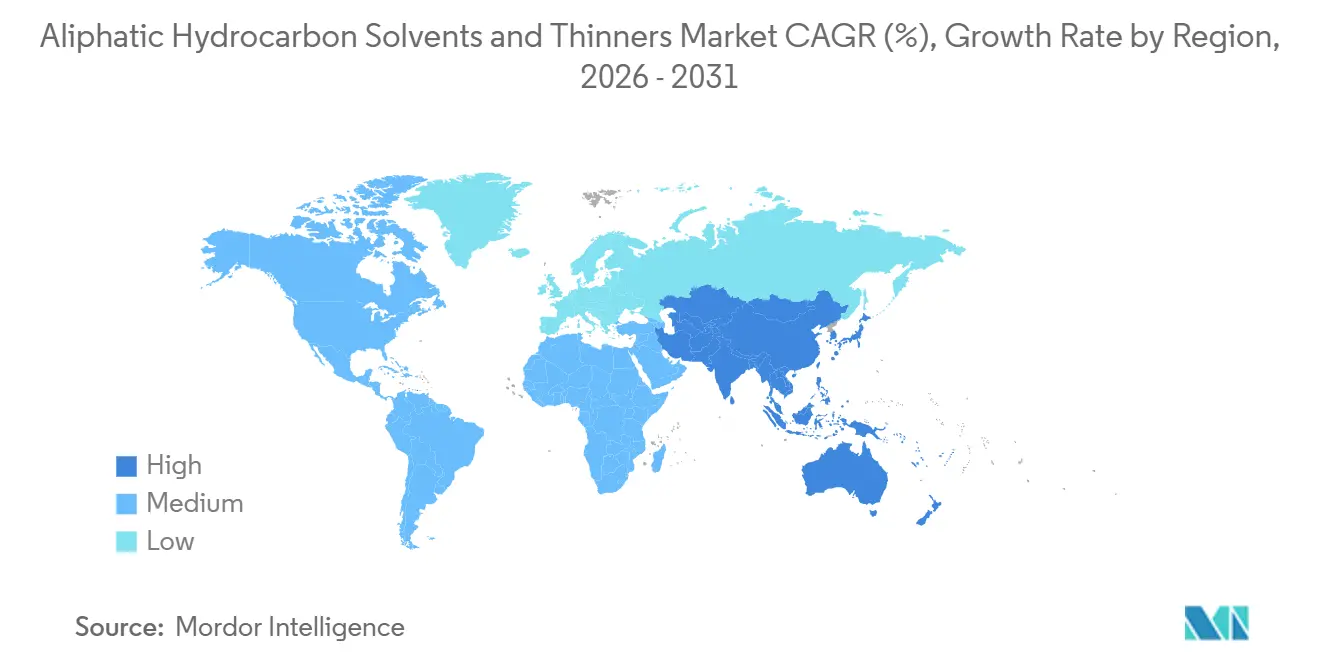

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Solventes y Diluyentes de Hidrocarburos Alifáticos por Mordor Intelligence

El tamaño del Mercado de Solventes y Diluyentes de Hidrocarburos Alifáticos se estima en 4,07 millones de toneladas en 2026, y se espera que alcance 5,01 millones de toneladas en 2031, a una CAGR del 3,51% durante el período de pronóstico (2026-2031). La demanda avanza en consonancia con los ciclos de repintado, el volumen de acabados de automóviles, los ajustes en la formulación de adhesivos y un cambio gradual hacia grados de menor contenido aromático, en lugar de cambios tecnológicos radicales. El hexano sigue siendo el solvente individualmente más grande, anclado por la extracción de aceite comestible y la polimerización del caucho, mientras que las pinturas y recubrimientos continúan absorbiendo la mayor parte del volumen, ya que los ciclos de mantenimiento industrial superan a la nueva construcción. Las iniciativas regulatorias limitan los aromáticos y los COV totales, estimulando la preferencia por parafinas C6-C8 y posicionando el aguarrás mineral de bajo contenido aromático como sustituto de los aromáticos de mayor toxicidad. Las oscilaciones en el suministro de materias primas, impulsadas por los inventarios de nafta, los proyectos de crudo a productos químicos y las decisiones operativas de las refinerías, recompensan a los productores integrados con capacidad de refinación propia. El impulso geográfico favorece a Asia-Pacífico, donde la urbanización, el desarrollo de infraestructuras y la rápida expansión del parque vehicular impulsan la demanda de solventes por delante de América del Norte y Europa.

Puntos Clave del Informe

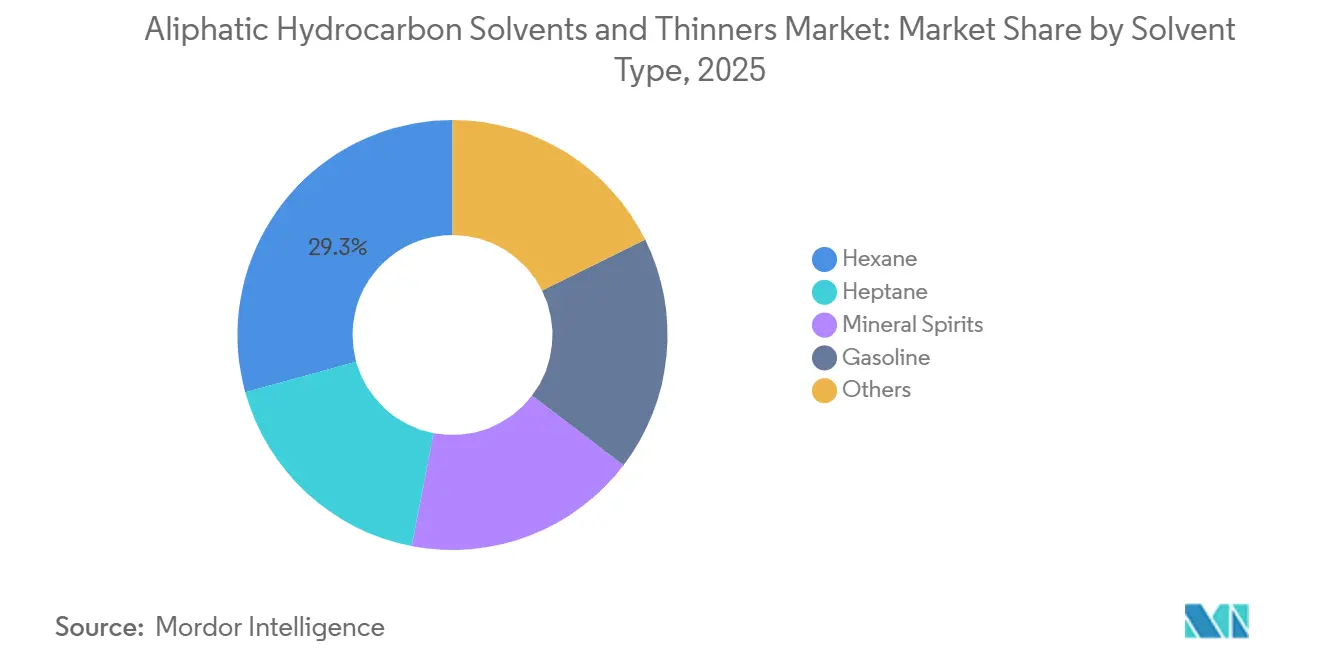

- Por tipo de solvente, el hexano representó el 29,30% de la cuota del mercado de solventes y diluyentes de hidrocarburos alifáticos en 2025, y se prevé que el heptano registre el crecimiento más rápido, expandiéndose a una CAGR del 4,38% hasta 2031.

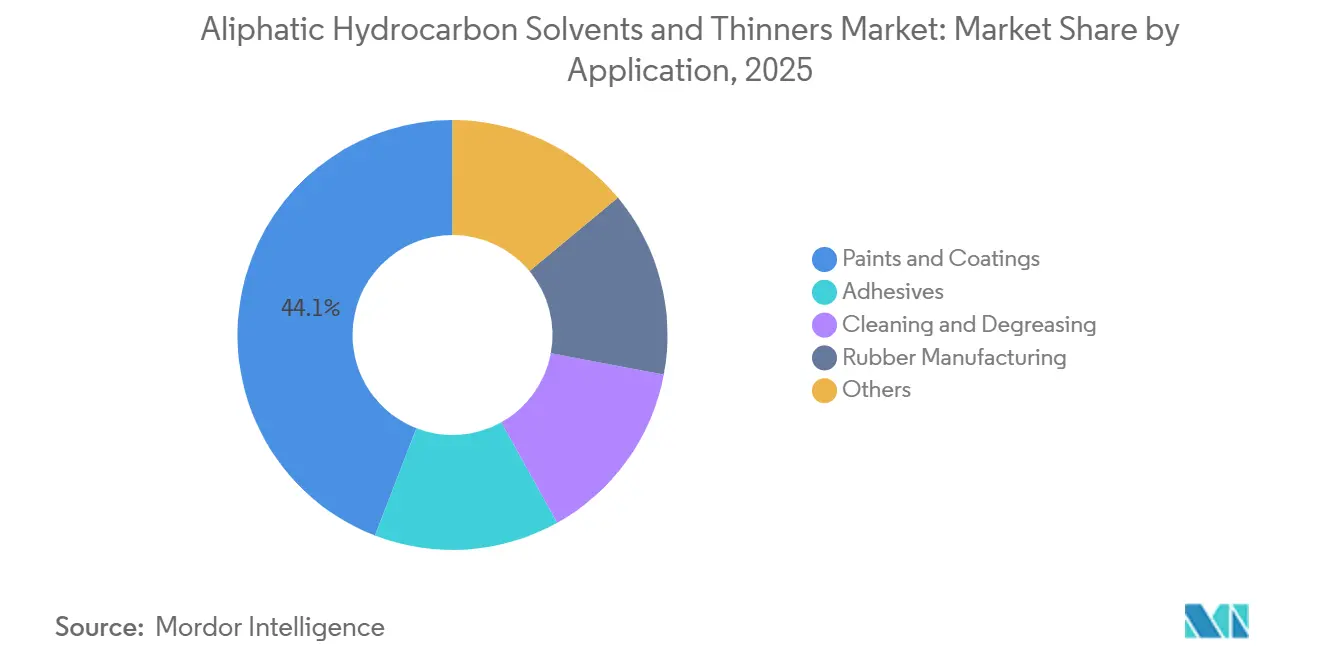

- Por aplicación, las pinturas y recubrimientos representaron el 44,14% del tamaño del mercado de solventes y diluyentes de hidrocarburos alifáticos en 2025, y se proyecta que la fabricación de caucho avance al ritmo más rápido, registrando una CAGR del 4,02% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una cuota de volumen del 41,08% en 2025, y también se espera que la región registre la CAGR más sólida del 4,32% hacia 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Solventes y Diluyentes de Hidrocarburos Alifáticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Aplicación en Pinturas y Recubrimientos | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la Demanda de Adhesivos y Selladores | +0.7% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Crecimiento de las Actividades de Construcción a Nivel Global | +0.9% | Asia-Pacífico, Oriente Medio, zonas metropolitanas selectas de América del Norte | Mediano plazo (2-4 años) |

| Aumento de los Volúmenes de Acabado Automotriz | +0.5% | América del Norte, Europa, con aparición emergente en China e India | Corto plazo (≤ 2 años) |

| Cambio hacia Grados de Bajo Contenido Aromático más Seguros para la Salud | +0.6% | Europa y América del Norte, con adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Aplicación en Pinturas y Recubrimientos

La producción mundial de pinturas alcanzó 48,3 millones de toneladas en 2024, y las formulaciones en base solvente representaron aún el 38% de ese total, a pesar del avance continuo de las formulaciones en base acuosa. Las adiciones de capacidad —como la línea de resina alquídica de 50.000 toneladas por año de BASF en Shanghái— se orientan específicamente a imprimaciones OEM y acabados metálicos que requieren diluyentes alifáticos para mantenerse dentro de los límites de COV de la norma china GB 24409-2020[1]BASF, "BASF amplía la capacidad de resina alquídica en Shanghái," basf.com . El repintado de mantenimiento, más que la nueva construcción, impulsa cada vez más el tonelaje, ya que los activos más antiguos requieren mayor espesor de película y sistemas de múltiples capas. En India, los productores organizados aumentaron la capacidad de fabricación en 1,2 millones de litros por día hasta 2025, lo que se traduce en una demanda incremental de solventes que beneficia a los proveedores locales. Sin embargo, los avances regulatorios, incluido el límite propuesto por California para 2027 de 100 g/L de COV en recubrimientos de mantenimiento industrial, presagian una menor intensidad de solventes en los mercados del oeste de los Estados Unidos. Los formuladores, por tanto, caminan por una cuerda floja: maximizar la solubilidad y el rendimiento en el tiempo de secado, mientras se mantienen por debajo de los techos de COV cada vez más restrictivos.

Expansión de la Demanda de Adhesivos y Selladores

Los sistemas adhesivos en base solvente mantienen relevancia en nichos donde el tiempo de apertura extendido, la resistencia verde rápida y la aplicación a baja temperatura siguen siendo obligatorios. Una mezcla de hexano-heptano lanzada por Henkel en 2024 redujo el tiempo de curado en un 30% y elevó las velocidades de las líneas de laminación a 325 m/min, lo que ilustra cómo los avances incrementales en la química de solventes pueden desbloquear ganancias de rendimiento sin necesidad de nuevo equipamiento. El rápido crecimiento del comercio de paquetería en Asia-Pacífico mantiene en alza la producción de etiquetas sensibles a la presión y cintas adhesivas, sosteniendo así la demanda de aguarrás mineral. El billonario activo de proyectos activos de USD 2,8 billones en Oriente Medio sustenta los volúmenes de selladores de poliuretano, y cada metro cuadrado de muro cortina sigue requiriendo sellador con contenido de solvente. Aunque los acrílicos en base acuosa van ganando terreno en los segmentos de construcción, las formulaciones en base solvente continúan dominando en fachadas exigentes y juntas de dilatación, donde la fiabilidad del enlace supera las consideraciones de COV.

Crecimiento de las Actividades de Construcción a Nivel Global

Im Jahr 2024 entfielen 45 % der weltweiten Bauausgaben auf den asiatisch-pazifischen Raum, wobei Infrastrukturprojekte und nicht der Wohnimmobiliensektor den Großteil der neu zu beschichtenden Flächen ausmachten. Die indische National Highways Authority vergab im Geschäftsjahr 2025 Aufträge für 8.500 km Straßenbau, wobei Straßenmarkierungsfarben zum Einsatz kamen, die auf Lösungsmittel auf Mineralölbasis basieren. Das NEOM-Projekt in Saudi-Arabien sah lösungsmittelhaltige Epoxidharze für Stahl vor, der der Feuchtigkeit des Roten Meeres ausgesetzt ist, was beweist, dass extreme Umgebungen trotz der Bestrebungen nach niedrigen VOC-Werten weiterhin aliphatische Verdünner bevorzugen. Die Renovierungsausgaben in Nordamerika stiegen 2024 um 6,8 %, und für Neuanstriche wird 2,3-mal mehr Farbe pro Quadratmeter benötigt als bei Neubauten. Folglich bleibt die Nachfrage nach Lösungsmitteln stabil, selbst wenn die Zahl der Baubeginne stagniert.

Steigende Volumina bei der Autolackierung

Der weltweite Fahrzeugbestand erreichte 2024 1.5 Milliarden Einheiten, wobei die US-Flotte mit einem Durchschnittsalter von 12.6 Jahren zunehmend altert. Nordamerikanische Karosseriewerkstätten bearbeiteten 18.2 Millionen Schadensfälle, was den Verbrauch lösungsmittelhaltiger Lacke ankurbelte, da Klarlacke und Grundierungen weitgehend außerhalb der Leistungsfähigkeit wasserbasierter Systeme liegen. In China erreichte der Anteil an Luxusfahrzeugen 14,2 %, was die Nachfrage nach mehrstufigen Metallic-Systemen ankurbelte, bei denen Heptanverdünner für Fließ- und Verlaufseigenschaften eingesetzt werden. Diese Dynamik entkoppelt die Lackierung vom Neuwagenverkauf und sorgt für eine stabile Lösungsmittelnachfrage über Konjunkturzyklen hinweg.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de COV y Contaminantes Atmosféricos Peligrosos | -0.8% | América del Norte y Europa, con aparición emergente en China e India | Corto plazo (≤ 2 años) |

| Creciente Adopción de Recubrimientos en Base Acuosa y de Alto Contenido de Sólidos | -0.6% | Global, con mayor penetración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Materias Primas Basadas en Nafta | -0.4% | Global, con impacto agudo en los mercados de Asia-Pacífico dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de COV y Contaminantes Atmosféricos Peligrosos

La Agencia de Protección Ambiental de los Estados Unidos (EPA) redujo los límites de COV en acabados arquitectónicos a 50 g/L para pinturas mate y 150 g/L para recubrimientos no mates en diciembre de 2024, reduciendo la carga de solvente a aproximadamente el 15% en peso[2]Agencia de Protección Ambiental de los Estados Unidos, "Normas Nacionales de Emisión de COV para Recubrimientos Arquitectónicos," epa.gov . California fue más lejos, imponiendo un techo de 10 g/L para interiores mates mediante la Regla 1113 del Distrito de Gestión de la Calidad del Aire del Sur de California (SCAQMD), prohibiendo efectivamente los solventes en el mayor mercado local. China se sumó con la norma GB 30981.1-2025, limitando el contenido aromático en solventes de limpieza industrial al 0,5% en peso. Los costos de cumplimiento se incrementan; un fabricante de pinturas alemán de tamaño mediano gastó USD 2,5 millones en 2024 solo en reformulaciones, lo que subraya cómo la rigidez regulatoria erosiona la demanda incluso cuando los grados de bajo contenido aromático ofrecen un alivio transitorio.

Creciente Adopción de Recubrimientos en Base Acuosa y de Alto Contenido de Sólidos

Los recubrimientos arquitectónicos en base acuosa capturaron el 62% del volumen en América del Norte en 2025, a medida que los principales productores eliminaron las líneas de solventes para satisfacer las expectativas de olor y COV. La tecnología de alto contenido de sólidos ofrece otra vía al elevar el contenido no volátil por encima del 70% en peso, como lo demuestra el recubrimiento para camiones Delfleet Evolution de PPG, que redujo el uso de solventes un 40% por vehículo cumpliendo con los 250 g/L de COV. Sin embargo, la conversión es intensiva en capital; la modernización de una planta de 50 millones de litros puede requerir USD 25 millones en nuevos sistemas de dispersión, control de pH y efluentes, obstáculos que los actores regionales más pequeños tienen dificultades para superar. Las brechas de rendimiento persisten en espacios con resistencia química, preservando un suelo para la demanda de solventes, pero la trayectoria se aleja claramente del aguarrás mineral tradicional en las pinturas de interiores para el mercado masivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solvente: La Fortaleza del Hexano Persiste en Medio del Potencial Alcista del Heptano

El hexano representó el 29,30% del mercado de solventes y diluyentes de hidrocarburos alifáticos en 2025, gracias a su indispensabilidad en la extracción de semillas oleaginosas y en los procesos de caucho sintético. El uso global en el procesamiento de aceites comestibles alcanzó 1,18 millones de toneladas en 2024 tras las adiciones de capacidad en Brasil, Argentina y el Medio Oeste de los Estados Unidos. El heptano, aunque de menor escala, tiene previsto registrar la CAGR más rápida del 4,38% hasta 2031, ya que la síntesis farmacéutica valora su mayor punto de inflamación y menor toxicidad. El aguarrás mineral sigue siendo el componente básico del adelgazamiento de pinturas y la limpieza industrial, pero debe absorber los costos incrementales de hidrotratamiento para cumplir con los umbrales de ultra-bajo contenido aromático de Europa. La cuota de la gasolina continúa disminuyendo a medida que las normas de seguridad ocupacional favorecen alternativas de mayor punto de inflamación. Las mezclas especiales, incluida la nafta VM&P y las variantes inodoras, abastecen a los nichos de tintas de impresión y propulsores de aerosol, añadiendo diversidad pero un crecimiento incremental limitado.

Los proveedores de aguarrás mineral buscan diferenciación mediante la pureza. El contenido aromático por debajo del 1% en peso de ShellSol D60 logró una penetración del 18% en la limpieza industrial europea en 2024. La modernización de ExxonMobil en Baytown subraya el impulso por reducir el contenido de naftaleno por debajo de 10 ppm, abriendo mercados farmacéuticos y de contacto con alimentos. A medida que las especificaciones de calidad de los solventes se endurecen, los actores con activos de hidrotratamiento pueden exigir primas, manteniendo este segmento rentable a pesar de los obstáculos en volumen.

Por Aplicación: Las Pinturas y Recubrimientos Dominan, la Fabricación de Caucho se Acelera

Las pinturas y recubrimientos absorbieron el 44,14% de la demanda en 2025, y el tamaño del mercado de solventes y diluyentes de hidrocarburos alifáticos vinculado a esta categoría continuará expandiéndose en los ciclos de mantenimiento incluso cuando los sistemas en base acuosa avancen. Los recubrimientos de mantenimiento industrial, que comprenden casi el 28% del volumen del segmento, dependen de diluyentes alifáticos para lograr espesores de película de una sola capa de 40-60 μm que los productos en base acuosa no pueden replicar. La fabricación de caucho, impulsada por la producción de neumáticos en Asia-Pacífico que superó los 2.100 millones de unidades en 2024, crecerá a una CAGR del 4,02%, impulsada por la producción de caucho butadieno-estireno en solución que consume hexano como medio de polimerización. Los adhesivos y selladores crecen de forma constante a medida que la proliferación de envases flexibles y los interiores automotrices requieren perfiles equilibrados de tiempo de apertura y resistencia del enlace que los sistemas en base solvente aún proporcionan. La limpieza con solventes disminuye constantemente fuera del sector aeroespacial y la mecanización de precisión, donde el acabado sin residuos sigue siendo esencial.

De cara al futuro, los formuladores deben equilibrar rendimiento, costo y cumplimiento normativo. La penetración de los sistemas en base acuosa continuará, pero es probable que las mezclas de alto contenido de sólidos y solventes exentos mantengan una base de solventes en aplicaciones de uso intensivo. La fabricación de caucho se destaca por su resiliencia en el uso de solventes, sustentada por requisitos de pureza de grado polimérico que las alternativas acuosas no pueden satisfacer a escala.

Análisis Geográfico

Asia-Pacífico representó el 41,08% del volumen en 2025, y se proyecta que el mercado de solventes y diluyentes de hidrocarburos alifáticos en la región registre una CAGR del 4,32% hasta 2031. China lidera en el repintado de fachadas urbanas e infraestructura industrial, generando una demanda constante. La producción de 5,9 millones de vehículos en India más la construcción continua de carreteras impulsan la demanda de solventes, y las expansiones de capacidad de pintura organizada prometen un arrastre aguas abajo. Los mercados maduros de Japón y Corea del Sur crecen moderadamente en el acabado automotriz, mientras que los miembros de la ASEAN registran ganancias en los dígitos medios vinculadas al ensamblaje de electrónica y la construcción.

La cuota de América del Norte oculta patrones divergentes. Los Estados Unidos emplean pinturas en base solvente principalmente en madera exterior, acabados de alto brillo y imprimaciones especiales, pero las normas de COV con cambios radicales erosionan constantemente la intensidad de solventes por litro. Canadá aprovecha los climas más fríos que favorecen el curado en base solvente. México se beneficia del nearshoring automotriz y mantiene tolerancias más permisivas en los códigos contra incendios para la limpieza con aguarrás mineral.

Europa enfrenta los regímenes de COV más estrictos. El uso en Alemania disminuyó a medida que las líneas automotrices cambiaron a capas base en base acuosa. El Reino Unido mantuvo la demanda en recubrimientos protectores marinos y en alta mar. Los países nórdicos defienden las tradiciones de acabado de madera con aguarrás mineral, mientras que Europa del Este sigue siendo un reducto de crecimiento donde la armonización regulatoria va a la zaga. Rusia creció impulsada por la refinación local y las políticas de sustitución de importaciones.

América del Sur está dominada por Brasil, vinculado a la construcción y el acabado vehicular. La contracción de Argentina fue mitigada por la extracción de salmuera de litio, que emplea hexano para la separación del cloruro de litio. Oriente Medio y África combinados entregaron un crecimiento sustancial, liderado por los megaproyectos de Arabia Saudita y el envejecido parque vehicular de Sudáfrica que requiere sistemas de acabado ricos en solventes.

Panorama Competitivo

El mercado de solventes y diluyentes de hidrocarburos alifáticos presenta una concentración moderada. Los actores integrados —BASF, ExxonMobil, Shell, TotalEnergies y Chevron Phillips— acumularon colectivamente el 38% de la cuota global en 2025, respaldados por el suministro propio de nafta y la logística en múltiples sitios. Los complejos de Shell en Pernis y de ExxonMobil en Baytown superan cada uno las 200.000 t/año de capacidad alifática, capturando economías de escala y sinergias de hidroprocesamiento que reducen los costos de efectivo por debajo de USD 420 por tonelada. La línea de ultra-bajo contenido aromático de 35.000 t/año de BASF en Shanghái aborda nichos de alta pureza dispuestos a pagar primas del 15-20%.

Los movimientos estratégicos destacan la expansión de bajo contenido aromático y la integración de materias primas biológicas. El acuerdo de Shell en 2025 con Neste redirigirá 50.000 t/año de nafta derivada de HVO a la producción de solventes, ofreciendo a los clientes una reducción de gases de efecto invernadero del 60-70%. Los proveedores regionales más pequeños —Gandhar Oil Refinery en India y SK geo centric en Corea del Sur— compiten en tiempo de entrega, embalaje flexible y servicio técnico localizado. La diferenciación tecnológica sigue siendo incremental, centrada en paquetes de aditivos que reducen el olor y mejoran la estabilidad en almacenamiento, como la línea Hydrofluor de Honeywell, que duplica la vida útil en tambores de acero.

La industria de solventes y diluyentes de hidrocarburos alifáticos mantiene la disciplina de precios a través de la vinculación a materias primas; sin embargo, los mezcladores comerciales sin integración de refinación siguen expuestos a la volatilidad de la nafta, lo que refuerza la consolidación gradual a medida que las economías de escala se amplían.

Líderes de la Industria de Solventes y Diluyentes de Hidrocarburos Alifáticos

Exxon Mobil Corporation

Shell plc

BASF

Chevron Phillips Chemical Company LLC

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Shell plc completó la adquisición de Raj Petro Specialities, mejorando su cartera de lubricantes y ampliando su base de clientes. Se espera que esta adquisición impacte en el mercado de hidrocarburos alifáticos y diluyentes al aumentar la disponibilidad de productos especializados y fortalecer las cadenas de suministro.

- Febrero de 2025: La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) completó una evaluación de las necesidades regulatorias para los hidrocarburos alifáticos fluorados, un grupo de 28 sustancias utilizadas en fabricación, electrónica y limpieza industrial. La revisión identificó posibles riesgos relacionados con la carcinogenicidad, la toxicidad reproductiva, la alteración endocrina y la persistencia ambiental. Sin embargo, no se propusieron medidas inmediatas de gestión de riesgos regulatorios a escala de la Unión Europea.

Alcance del Informe del Mercado Global de Solventes y Diluyentes de Hidrocarburos Alifáticos

Los solventes y diluyentes de hidrocarburos alifáticos son líquidos orgánicos derivados del petróleo compuestos por cadenas de carbono e hidrógeno, que pueden ser rectas, ramificadas o cíclicas, pero no incluyen anillos aromáticos como el benceno. Estos solventes se utilizan comúnmente para disolver sustancias, adelgazar pinturas y recubrimientos, desengrasar y como agentes de limpieza. Se reconocen por su eficacia, su toxicidad relativamente menor en comparación con los solventes aromáticos y su alta inflamabilidad.

El mercado de solventes y diluyentes de hidrocarburos alifáticos está segmentado por tipo de solvente, aplicación y geografía. Por tipo de solvente, el mercado se segmenta en hexano, heptano, aguarrás mineral, gasolina y otros. Por aplicación, el mercado se segmenta en pinturas y recubrimientos, adhesivos, limpieza y desengrase, fabricación de caucho y otros. El informe también cubre el tamaño del mercado y los pronósticos para los solventes y diluyentes de hidrocarburos alifáticos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Hexano |

| Heptano |

| Aguarrás Mineral |

| Gasolina |

| Otros |

| Pinturas y Recubrimientos |

| Adhesivos |

| Limpieza y Desengrase |

| Fabricación de Caucho |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Solvente | Hexano | |

| Heptano | ||

| Aguarrás Mineral | ||

| Gasolina | ||

| Otros | ||

| Por Aplicación | Pinturas y Recubrimientos | |

| Adhesivos | ||

| Limpieza y Desengrase | ||

| Fabricación de Caucho | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de solventes y diluyentes de hidrocarburos alifáticos?

El mercado totaliza 4,07 millones de toneladas en 2026 y está en camino de alcanzar 5,01 millones de toneladas en 2031.

¿Qué tipo de solvente tiene la mayor cuota?

El hexano lidera con el 29,30% del volumen global en 2025, gracias a su papel en la extracción de aceite comestible y la polimerización del caucho.

¿Qué región está creciendo más rápido?

Asia-Pacífico combina la mayor cuota del 41,08% en 2025 con una CAGR prevista del 4,32% hasta 2031.

¿Cómo afectan las regulaciones de COV a la demanda?

Los límites más estrictos de COV en los Estados Unidos, Europa y China están reduciendo la carga de solventes en recubrimientos y fomentando los grados de bajo contenido aromático.

Última actualización de la página el: