Tamaño y Participación del Mercado de Revestimientos Metálicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.61 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

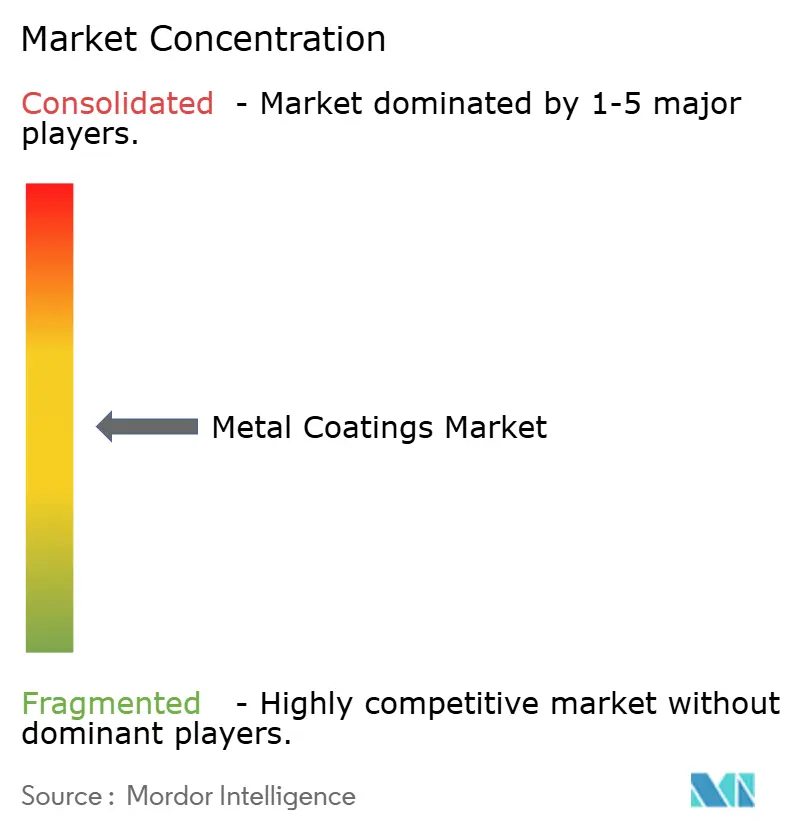

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Metálicos por Mordor Intelligence

Se espera que el tamaño del Mercado de Revestimientos Metálicos aumente de USD 13,96 mil millones en 2025 a USD 14,52 mil millones en 2026 y alcance USD 18,61 mil millones en 2031, creciendo a una CAGR del 5,09% durante el período 2026-2031. A medida que los umbrales globales de COV se endurecen y el gasto en obras públicas alcanza niveles sin precedentes, las industrias están transitando rápidamente de las formulaciones base solvente hacia alternativas como las soluciones base acuosa, en polvo y curadas por UV. La rehabilitación de infraestructuras en América del Norte, Europa y Japón está impulsando la demanda de revestimientos protectores. Al mismo tiempo, el enfoque de la industria automotriz en la reducción de peso y la electrificación está incrementando la demanda de revestimientos en bobina sobre sustratos de aluminio. Los nichos especializados emergentes incluyen sistemas intumescentes que desaceleran la propagación térmica en paquetes de baterías y revestimientos de ultra alta temperatura para tuberías de hidrógeno. El panorama competitivo se está volviendo más intenso: los principales formuladores están ampliando las capacidades de polvo en la región Asia-Pacífico, mientras que los actores locales aprovechan los canales de distribución regionales para mantener su presencia en el mercado.

Conclusiones Clave del Informe

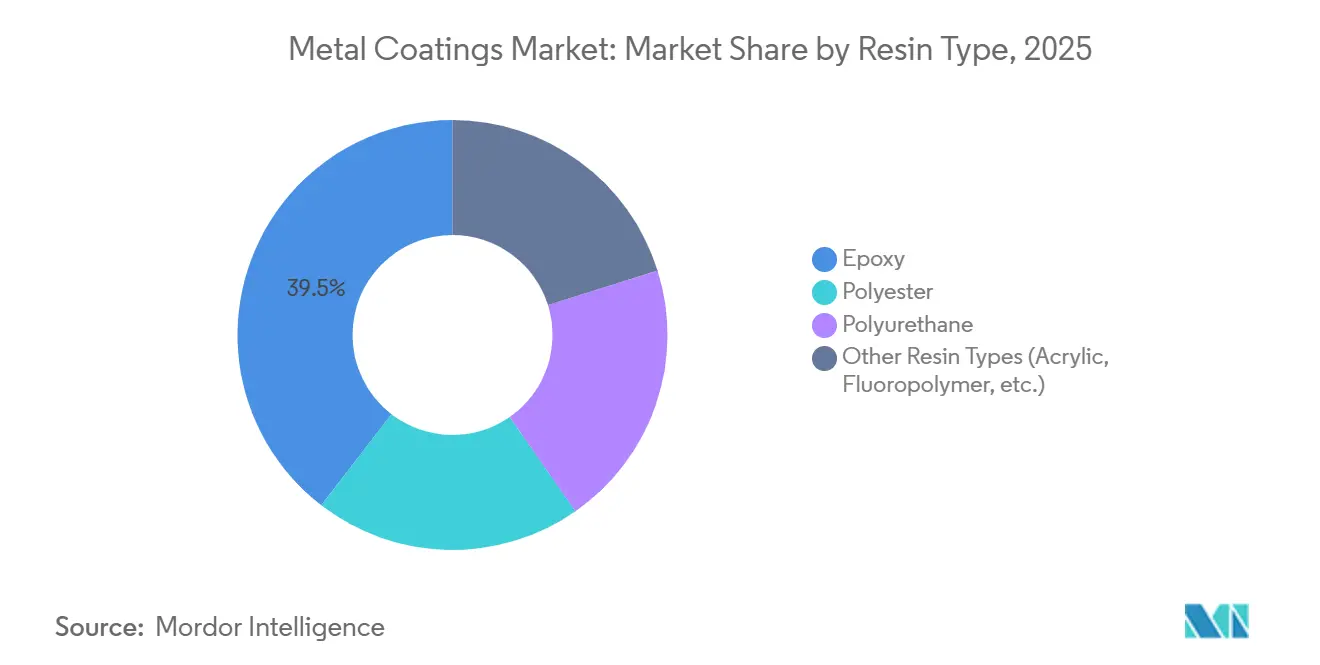

- Por tipo de resina, el epoxi capturó el 39,54% de la participación del mercado de revestimientos metálicos en 2025; se prevé que el segmento de Otros Tipos de Resina se expanda a una CAGR del 6,89% hasta 2031.

- Por tecnología, los procesos base solvente representaron el 47,71% de los ingresos de 2025, mientras que las plataformas curadas por UV se proyecta que crezcan al 6,47% durante el período 2026-2031.

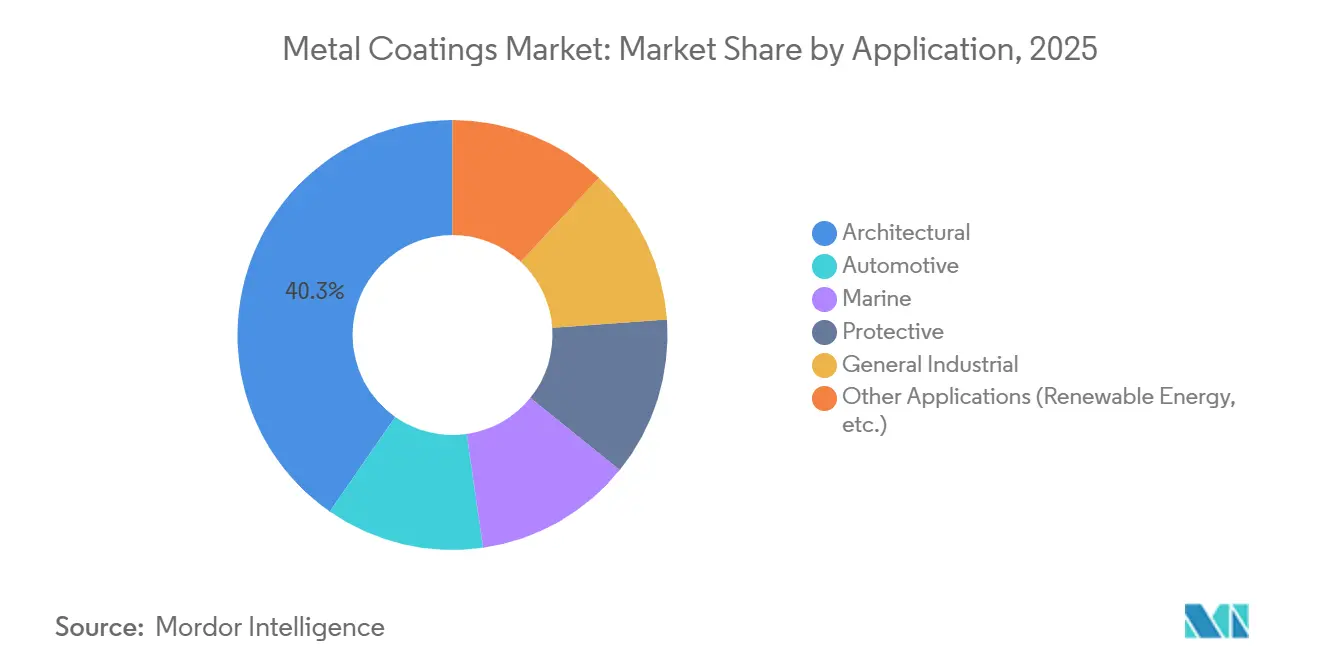

- Por aplicación, los usos arquitectónicos lideraron con el 40,32% de la facturación de 2025, mientras que los revestimientos protectores avanzan a una CAGR del 6,62% hasta 2031.

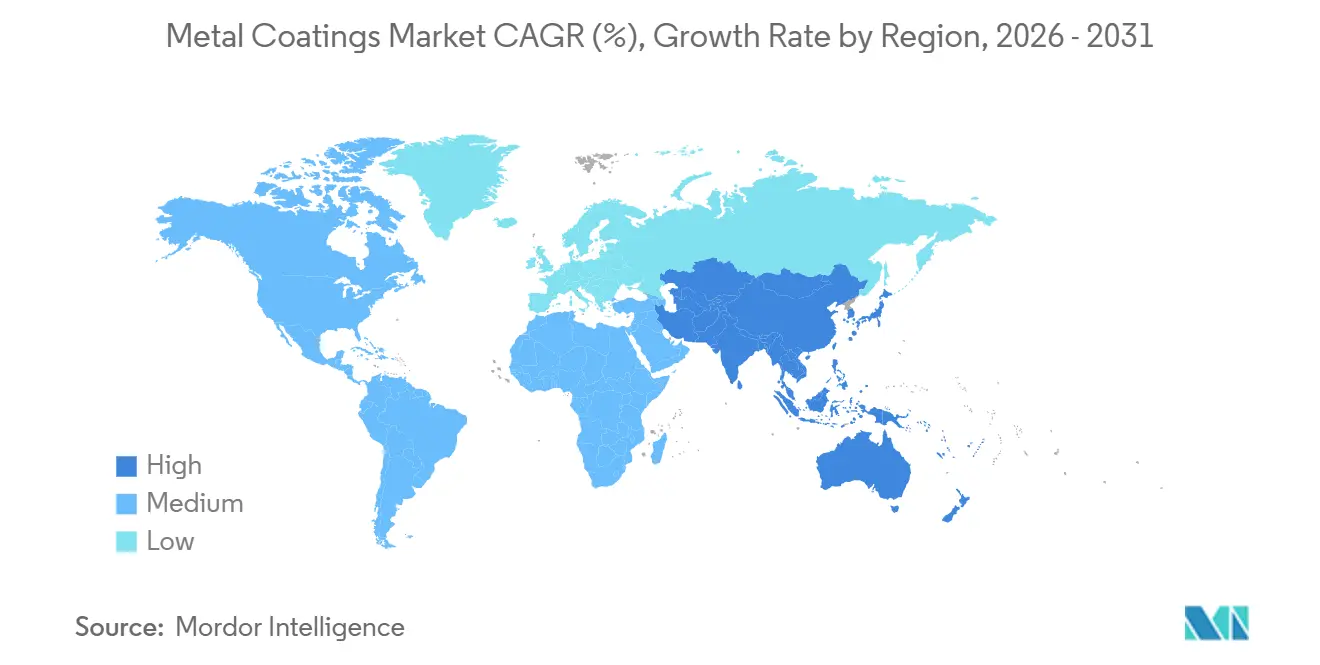

- Por geografía, Asia-Pacífico representó el 46,95% de la demanda de 2025 y se espera que se expanda al 6,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Revestimientos Metálicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Límites estrictos de COV que aceleran las formulaciones base acuosa | +1.00% | Global, con América del Norte y la UE liderando la aplicación normativa | Mediano plazo (2-4 años) | |

| Ciclo alcista de re-techado y rehabilitación de puentes en mercados de la OCDE | +0.90% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) | |

| Reducción de peso automotriz que impulsa los revestimientos en bobina de aluminio | +0.80% | Núcleo APAC (China, Corea del Sur), con expansión hacia América del Norte | Corto plazo (≤ 2 años) | |

| Seguridad de paquetes de baterías para vehículos eléctricos que impulsa los revestimientos metálicos intumescentes | +0.60% | Global, con ganancias tempranas en China, Alemania y California | Largo plazo (≥ 4 años) | |

| Tuberías de hidrógeno que demandan revestimientos anticorrosión de alta temperatura | +0.50% | Europa, Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), con proyectos piloto en América del Norte | Largo plazo (≥ 4 años) | |

| Fuente: Mordor Intelligence | ||||

Límites Estrictos de COV que Aceleran las Formulaciones Base Acuosa

Los reguladores de tres continentes han establecido límites estrictos sobre los compuestos orgánicos volátiles (COV), restableciendo efectivamente las bases de formulación. En 2024, Estados Unidos fijó límites de COV en revestimientos arquitectónicos. Mientras tanto, la Unión Europea está impulsando una reducción para 2030. Alemania, a la vanguardia, ya ha establecido un límite para sustratos metálicos. En 2025, China ordenó auditorías de COV para líneas de electrodomésticos y muebles metálicos en Guangdong y Jiangsu. Singapur, sin quedarse atrás, estableció un umbral en enero de 2025. Las opciones base acuosa han experimentado un auge, representando ahora una porción significativa de la producción de metal arquitectónico en América del Norte, un aumento notable respecto a años anteriores. Sin embargo, lograr la protección contra la corrosión C5 sigue siendo un desafío sin formulaciones híbridas de poliuretano-acrílico. Los proveedores están combinando ahora inhibidores de óxido instantáneo con catalizadores latentes innovadores, reduciendo eficazmente las ventanas de curado en condiciones ambientales. Los formuladores que ofrecen sistemas base acuosa conformes con ISO 12944 para sectores marinos o de petróleo y gas están en posición de obtener márgenes premium en el ámbito de los revestimientos metálicos.

Ciclo Alcista de Re-Techado y Rehabilitación de Puentes en Mercados de la OCDE

El envejecimiento de los activos de transporte está impulsando una demanda constante de revestimientos. En Estados Unidos, muchos puentes han superado su vida útil de 50 años, lo que genera una necesidad significativa de revestimientos protectores para 2030. Europa, reconociendo la urgencia, ha asignado fondos para la rehabilitación de puentes y túneles bajo su programa TEN-T. Mientras tanto, el Plan de Longevidad de Japón está abordando miles de puentes, empleando imprimaciones epoxi ricas en zinc para extender los intervalos de repintado. A medida que los ciclos de vida de los techos comerciales se acortan, impulsados por la búsqueda de créditos de techo fresco bajo LEED v5, existe una mayor demanda de recubrimientos superiores de fluoropolímero y poliéster modificado con silicona. Sin embargo, la escasez de polvo de zinc y dióxido de titanio está causando retrasos en los proyectos, creando simultáneamente un mercado para alternativas epoxi de bajo contenido en zinc que proporcionan protección galvánica y mitigan los riesgos de suministro.

Reducción de Peso Automotriz que Impulsa los Revestimientos en Bobina de Aluminio

En respuesta a los objetivos de eficiencia de combustible de los fabricantes de equipos originales, la demanda global de paneles de carrocería de aluminio se ha disparado, con envíos proyectados para aumentar significativamente. Para mantener el temple del sustrato, las líneas de bobina están limitando las temperaturas de curado por debajo de 230 °C, orientando a los formuladores hacia sistemas de poliéster o poliuretano mejorados con isocianatos bloqueados. El objetivo de China para la penetración de vehículos eléctricos en 2030 ya ha impulsado una mayor demanda de aluminio revestido. La empresa conjunta Hyundai-POSCO de Corea del Sur destaca el papel fundamental de la integración vertical para asegurar el suministro de pintura. Si bien los recubrimientos superiores de fluoropolímero presentan una impresionante durabilidad exterior, su precio premium limita su adopción al mercado de vehículos eléctricos de alta gama. No obstante, la demanda incesante de paneles pre-acabados más ligeros subraya el papel central del transporte en el panorama de los revestimientos metálicos.

Seguridad de Vehículos Eléctricos y Tuberías de Hidrógeno que Impulsan Soluciones Protectoras Especializadas

El Reglamento Técnico Global de la ONU ECE GTR 20 estipula que los compartimentos de baterías deben resistir la propagación térmica durante cinco minutos. Este mandato ha impulsado un aumento en la demanda de productos intumescentes, conocidos por su expansión significativa cuando se exponen al calor. Simultáneamente, los proyectos de tuberías de hidrógeno en Europa y Oriente Medio están aplicando normas rigurosas: los revestimientos deben soportar temperaturas de 400 °C y limitar la permeación a menos de 0,01 cc/m²/día. Solo los fluoropolímeros o los epoxis rellenos de cerámica pueden cumplir estos estrictos parámetros. Con los ambiciosos contratos NEOM de Arabia Saudita y la iniciativa Hydrogen Shot del Departamento de Energía de EE. UU., la demanda de estas formulaciones de alto margen se ha intensificado. Los proveedores que equilibran hábilmente el costo, el rendimiento y las regulaciones en evolución están en posición de capturar una participación significativa a medida que avanzan las infraestructuras de descarbonización, impulsando aún más el mercado de revestimientos metálicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Volatilidad del suministro de resina epoxi vinculada a las regulaciones de BPA | -0.60% | Global, con impacto agudo en la UE y América del Norte | Corto plazo (≤ 2 años) | |

| Costo de cumplimiento de las líneas base solvente en ASEAN y LATAM | -0.50% | ASEAN (Vietnam, Tailandia, Indonesia), LATAM (Brasil, Argentina, México) | Mediano plazo (2-4 años) | |

| Defectos de curado insuficiente en polvo en grandes componentes en alta mar | -0.40% | Mercados globales de energía eólica marina (Mar del Norte, Mar de China Oriental, costa atlántica de EE. UU.) | Corto plazo (≤ 2 años) | |

| Fuente: Mordor Intelligence | ||||

Volatilidad del Suministro de Resina Epoxi Vinculada a las Regulaciones de BPA

En enero de 2025, la prohibición de la UE sobre los revestimientos epoxi en contacto con alimentos obligó al mercado a pivotar hacia el bisfenol F y sustitutos de base biológica más costosos[1]Comisión Europea, "Reglamento 2024/3190 sobre el Bisfenol A," ec.europa.eu . La ANSES de Francia aceleró las eliminaciones progresivas, mientras que la FDA de EE. UU. alentó a los envasadores de bebidas a alejarse de los epoxis tradicionales mediante orientación voluntaria. En 2025, los precios al contado de la resina se dispararon, comprimiendo los márgenes de los convertidores y postergando las licitaciones de proyectos, ya que los especificadores buscaban recalificar alternativas. Los sistemas libres de BPA, con su menor densidad de entrecruzamiento, requieren películas más gruesas, lo que lleva a un mayor consumo por metro cuadrado. Esta presión se siente en todo el mercado de revestimientos metálicos, afectando de manera desproporcionada a las pequeñas y medianas empresas de revestimiento de latas en Europa.

Costo de Cumplimiento de las Líneas Base Solvente en ASEAN y LATAM

Las economías emergentes están endureciendo sus marcos regulatorios. En julio de 2024, Vietnam estableció un límite de COV, y Tailandia siguió su ejemplo con umbrales similares en 2025[2]Ministerio de Recursos Naturales y Medio Ambiente de Vietnam, "Norma de COV para Pintura Industrial," monre.gov.vn . Estas regulaciones obligan a los operadores a invertir en oxidadores térmicos, con altos costos por línea. Las regulaciones más estrictas de precursores de ozono de Brasil exigen efectivamente una reducción de las emisiones de solventes en un plazo de tres años. Mientras tanto, el nuevo marco regulatorio de Argentina delega las normas a las provincias individuales, lo que resulta en un panorama de cumplimiento fragmentado. Los convertidores más pequeños, incapaces de asumir estos costos, están abandonando el mercado o formando alianzas, lo que lleva a una rápida consolidación. Si bien estos gastos de modernización reducen el crecimiento previsto para el período 2026-2031, simultáneamente crean oportunidades para los especialistas en base acuosa y polvo para atender la creciente demanda en el sector de revestimientos metálicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La Transición Más Allá del Epoxi Ancla la Expansión Futura

En 2025, las resinas epoxi capturaron el 39,54% de los ingresos del mercado, en gran parte debido a su superior adhesión y resistencia química, particularmente en servicios ISO 12944 C4 y C5. Mientras tanto, otros tipos de resina, incluidos acrílicos, fluoropolímeros e híbridos de silicona, están proyectados para superar al mercado de revestimientos metálicos en general, con una CAGR proyectada del 6,89% durante el período de pronóstico 2026-2031. Si bien los epoxis dominaron tradicionalmente la protección de uso intensivo, permitiendo películas más gruesas con menos capas, los compradores se han inclinado cada vez más hacia las mezclas de poliéster y poliuretano. Este cambio, influenciado por las restricciones de BPA y el aumento de costos, fue especialmente evidente en aplicaciones que priorizan la resistencia a la intemperie sobre el servicio de inmersión.

Los epoxis de cardanol de base biológica y las variantes de bisfenol F proporcionaron cierto alivio, pero los usuarios enfrentaron una compensación: una disminución en la densidad de entrecruzamiento requirió una mayor acumulación para igualar el rendimiento de las barreras convencionales. Por el contrario, si bien los fluoropolímeros tenían un precio premium, fueron preferidos para proyectos de fachadas costeras y de gran altura, donde la retención del brillo a largo plazo era primordial. Además, los poliésteres modificados con silicona ganaron terreno en las líneas de bobina, particularmente en escenarios donde las temperaturas debían controlarse para evitar la pérdida de temple del aluminio. Estos desarrollos ampliaron aún más el mercado de revestimientos metálicos para resinas especializadas. Los proveedores que navegan hábilmente por las regulaciones ambientales mientras garantizan construcciones de película eficientes están en posición de dar forma a la dinámica de la mezcla de resinas hasta 2031.

Por Tecnología: Las Plataformas UV Reducen la Huella Energética

En 2025, las rutas base solvente representaron el 47,71% de la producción, respaldadas por activos establecidos y ventanas de aplicación flexibles. Sin embargo, los sistemas curados por UV están en auge, con una CAGR del 6,47% durante el período de pronóstico 2026-2031. Este aumento se atribuye en gran medida a una notable disminución en los costos unitarios de los LED, que prometen ahorros de energía significativos en comparación con las lámparas de mercurio tradicionales. Los revestimientos en polvo, reconocidos por sus cero emisiones de COV y su alta eficiencia de transferencia, encontraron obstáculos en su adopción. Un desafío principal fue la limitación del tamaño del horno de convección, que restringía su uso para piezas que superaban ciertos diámetros, un factor crucial para las torres de aerogeneradores marinos.

Las soluciones híbridas UV-polvo surgieron como una solución, ofreciendo tanto curado superficial inmediato como penetración profunda de calor sin hornos de gran tamaño. A medida que las regulaciones de la EPA y la UE se endurecieron, los volúmenes base acuosa experimentaron un aumento. Sin embargo, desafíos como el riesgo de óxido instantáneo y los prolongados tiempos de secado obstaculizaron su adopción en los sectores marino y de petróleo y gas, donde los epoxis base solvente mantenían una ventaja competitiva. Al modernizar las líneas heredadas con estaciones de IR catalítico o de curado dual, los convertidores equilibraron hábilmente el cumplimiento normativo con las demandas de rendimiento, reforzando su posición en el mercado de revestimientos metálicos.

Por Aplicación: Los Proyectos de Infraestructura y Energía Orientan la Combinación de Demanda

En 2025, las aplicaciones arquitectónicas dominaron, representando el 40,32% de los ingresos. Esta dominancia se debió en gran parte a la amplia superficie de techados y fachadas. Los sistemas protectores, mientras tanto, se proyecta que crezcan un 6,62% durante el período de pronóstico 2026-2031, impulsados por megaproyectos de transición energética. La industria automotriz, impulsada por una creciente demanda de revestimiento en bobina de aluminio, estrechamente vinculada a la electrificación, experimentó un impulso. En el ámbito marino, los revestimientos lidiaron con los dobles mandatos de adherirse a las regulaciones de límite de azufre de la OMI y lograr estándares de baja fricción.

Los sectores industriales generales, que abarcan desde maquinaria hasta muebles metálicos, adoptaron cada vez más los revestimientos en polvo para reducir los costos de recuperación de solventes. Además, las iniciativas de energía renovable en entornos desérticos y costeros subrayaron la necesidad de revestimientos con durabilidad duradera, destacando la importancia de las formulaciones de fluoropolímero y poliuretano. Estos variados usos finales no solo expandieron el mercado de revestimientos metálicos, sino que también proporcionaron a los proveedores un amortiguador contra las caídas en cualquier segmento singular.

Análisis Geográfico

Asia-Pacífico, que representó el 46,95% de las ventas globales en 2025, se proyecta que crezca a una CAGR del 6,41% durante el período de pronóstico 2026-2031. Este crecimiento está respaldado por la sólida base manufacturera de China, los ambiciosos proyectos de infraestructura de India y las estrictas regulaciones de COV de ASEAN. El impulso de China por una participación significativa en el mercado de vehículos eléctricos para 2030 está impulsando la adopción del aluminio revestido en bobina. Simultáneamente, las auditorías en Guangdong y Jiangsu están acelerando el cambio hacia soluciones base acuosa. En India, los presupuestos para estructuras de acero se están asignando cada vez más a pinturas protectoras, garantizando licitaciones consistentes que benefician tanto a los proveedores nacionales como internacionales. El nuevo límite impuesto por Vietnam está impulsando la modernización de líneas, orientando la producción regional hacia revestimientos conformes.

América del Norte, que posee una participación sustancial de la facturación de 2025, está cosechando los beneficios de la Ley de Infraestructura Bipartidista, especialmente dado que muchos de sus puentes tienen más de 50 años. Europa no solo contribuye significativamente a los ingresos, sino que también lidera en innovaciones regulatorias, desde la prohibición del BPA hasta la definición de estándares para tuberías de hidrógeno bajo su visión de Red Troncal de Hidrógeno. Estas regiones establecidas enfatizan especificaciones protectoras de alto valor, reforzando la demanda de epoxis base solvente, incluso cuando las plataformas en polvo y base acuosa ganan impulso.

Si bien América del Sur y Oriente Medio actualmente tienen una participación de mercado combinada menor, están preparados para un rápido crecimiento porcentual. Las estrictas regulaciones de ozono de Brasil y los contratos NEOM de Arabia Saudita están ampliando los nichos protectores. Sin embargo, surgen desafíos con las regulaciones provinciales fragmentadas de COV de Argentina y la aplicación inconsistente en ciertos países de ASEAN, lo que complica la planificación de la cadena de suministro. No obstante, estos desafíos también revelan oportunidades de adquisición y de inversión en nuevas instalaciones para los formuladores globales que buscan una mayor presencia en el mercado de revestimientos metálicos.

Panorama Competitivo

El mercado de revestimientos metálicos está moderadamente fragmentado. Los actores líderes capturaron una participación notable de las ventas de 2025, lo que sugiere oportunidades para los competidores de tamaño mediano. Los líderes de la industria están adoptando tres estrategias principales: aumentar la capacidad de polvo en Asia-Pacífico, innovar con epoxis curados por UV o de base biológica, y buscar selectivamente la integración vertical. La adquisición de una empresa de polvo por parte de Sherwin-Williams amplió su presencia con múltiples fábricas europeas. De manera similar, la inversión de AkzoNobel en el sitio de Changzhou mejoró su capacidad automatizada.

La adquisición de activos turcos por parte de Nippon Paint la alinea estratégicamente con los constructores de Oriente Medio. Simultáneamente, la inversión de PPG en una empresa protectora brasileña consolida su posición en el dominio del petróleo y el gas. Las presentaciones de propiedad intelectual, como el híbrido UV-polvo de PPG diseñado para torres de aerogeneradores marinos, destacan el enfoque de la industria en la diferenciación técnica sobre los precios. Los disruptores como Teknos están ganando terreno con servicios rápidos de igualación de color y soporte técnico de 48 horas, características que desafían a las grandes multinacionales a replicar a gran escala.

Los estándares de calidad como ISO 12944, ISO 2808 y LEED v5 establecen altas barreras de entrada, requiriendo extensos datos de campo de varios años. La dinámica de precios revela presión en los segmentos de electrodomésticos, con proveedores chinos de polvo que ofrecen precios más bajos que sus contrapartes europeas. Sin embargo, esta estrategia conlleva el riesgo de curado insuficiente en secciones más grandes, lo que podría obstaculizar la expansión. En conclusión, los proveedores que navegan hábilmente por las regulaciones, desarrollan capacidades de servicio localizadas e innovan en nichos especializados están en posición de superar al mercado de revestimientos metálicos en general.

Líderes de la Industria de Revestimientos Metálicos

Axalta Coating Systems, LLC

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

Nippon Paint Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Jindal India, parte del Grupo BC Jindal, puso en marcha una nueva línea avanzada de revestimiento metálico en su instalación de fabricación de Ranihati en Howrah. Se proyectó que esta nueva línea aumentaría la producción de productos de acero revestido de valor agregado en aproximadamente un 60%, alcanzando alrededor de 0,3 millones de toneladas métricas.

- Julio de 2025: Dunn-Edwards Corporation lanzó ULTRASHIELD, una serie de revestimientos de mantenimiento industrial de uso intensivo. ULTRASHIELD Aluminum Epoxy es un epoxi de bajo COV y alto rendimiento, relleno de aluminio con óxido de hierro micáceo (MIO), diseñado para ofrecer una protección superior contra la corrosión en acero con preparación mínima y destinado a su aplicación en superficies metálicas.

Alcance del Informe Global del Mercado de Revestimientos Metálicos

Los revestimientos metálicos son productos químicos utilizados en superficies metálicas para propiedades funcionales como anticorrosión, superficie antideslizante, antibacteriana, etc.

El mercado de revestimientos metálicos está segmentado por tipo de resina, tecnología, aplicación y geografía. Por tipo de resina, el mercado está segmentado en epoxi, poliéster, poliuretano y otros tipos de resina. Por tecnología, el mercado está segmentado en base acuosa, base solvente, polvo, curado por ultravioleta (UV) y curado por diodo emisor de luz (LED). Por aplicación, el mercado está segmentado en arquitectónica, automotriz, marina, protectora, industrial general y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para los revestimientos metálicos en 28 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Epoxi |

| Poliéster |

| Poliuretano |

| Otros Tipos de Resina (Acrílico, Fluoropolímero, etc.) |

| Base Acuosa |

| Base Solvente |

| Polvo |

| Curado por Ultravioleta (UV) |

| Curado por Diodo Emisor de Luz (LED) |

| Arquitectónica |

| Automotriz |

| Marina |

| Protectora |

| Industrial General |

| Otras Aplicaciones (Energía Renovable, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Tailandia | |

| Malasia | |

| Filipinas | |

| Vietnam | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Catar | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Epoxi | |

| Poliéster | ||

| Poliuretano | ||

| Otros Tipos de Resina (Acrílico, Fluoropolímero, etc.) | ||

| Por Tecnología | Base Acuosa | |

| Base Solvente | ||

| Polvo | ||

| Curado por Ultravioleta (UV) | ||

| Curado por Diodo Emisor de Luz (LED) | ||

| Por Aplicación | Arquitectónica | |

| Automotriz | ||

| Marina | ||

| Protectora | ||

| Industrial General | ||

| Otras Aplicaciones (Energía Renovable, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Tailandia | ||

| Malasia | ||

| Filipinas | ||

| Vietnam | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Catar | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto global en revestimientos metálicos para 2031?

El tamaño del mercado de revestimientos metálicos se sitúa en USD 14,52 mil millones en 2026, y se proyecta que alcance USD 18,61 mil millones en 2031 a una CAGR del 5,09%.

¿Qué grupo de resinas está creciendo más rápido?

Otros Tipos de Resina que incluyen acrílicos, fluoropolímeros e híbridos de silicona están proyectados para crecer un 6,89% anual, superando al epoxi.

¿Por qué los productos curados por UV están ganando popularidad?

Los precios de los equipos LED han caído por debajo de USD 80.000 por línea y han reducido el consumo de energía del proceso en un 70%, acelerando la adopción de las plataformas UV.

¿Qué región representa la mayor demanda?

Asia-Pacífico representó el 46,95% del consumo de 2025 y sigue siendo el principal motor de crecimiento hasta 2031.

¿Cómo están afectando las regulaciones de BPA al suministro de epoxi?

Las restricciones de BPA de la UE y América del Norte han elevado los precios del epoxi en un 28% durante 2025 y han forzado costosas reformulaciones que comprimen los márgenes de los convertidores.

¿Qué aplicación se expandirá más rápido durante 2026-2031?

Se prevé que los revestimientos protectores vinculados a proyectos de energía renovable e infraestructura de hidrógeno crezcan a una CAGR del 6,62%.

Última actualización de la página el: