Tamaño y Participación del Mercado Europeo de Pinturas y Recubrimientos Automotrices

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

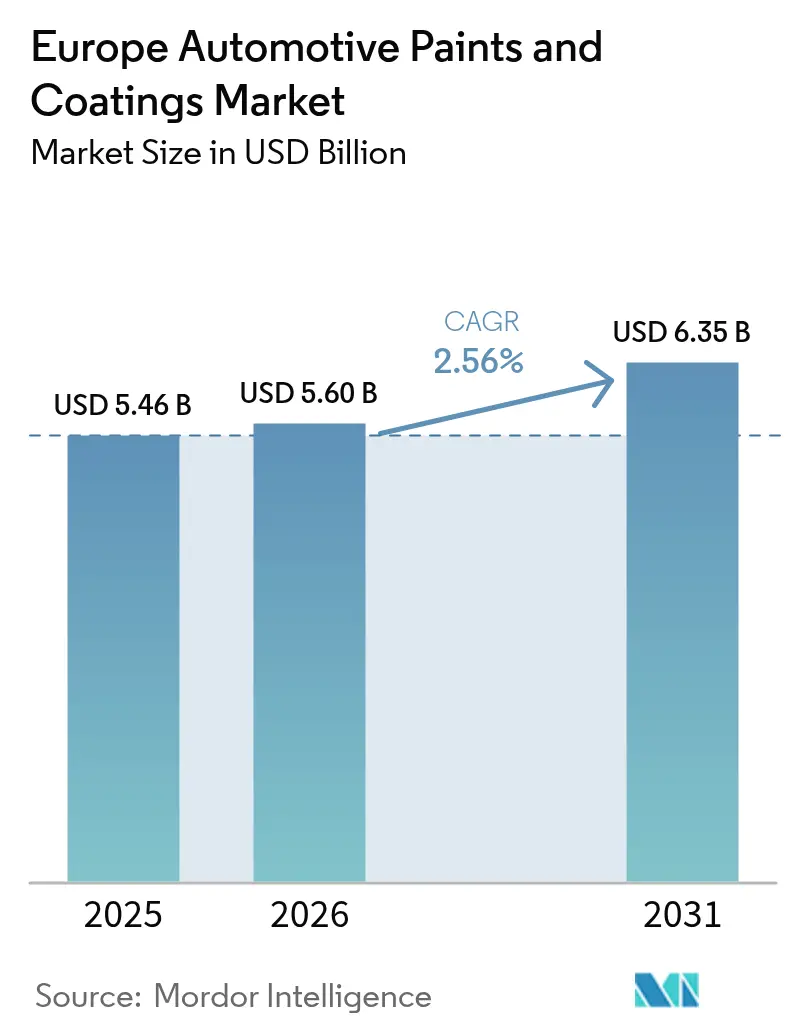

| Tamaño del mercado en el año base (2025) | 5.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Pinturas y Recubrimientos Automotrices por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Pinturas y Recubrimientos Automotrices aumente de USD 5.460 millones en 2025 a USD 5.600 millones en 2026 y alcance USD 6.350 millones en 2031, creciendo a una CAGR del 2,56% durante el período 2026-2031. La recuperación de la producción de vehículos, las regulaciones más estrictas de descarbonización de la UE y la creciente adopción de plataformas de vehículos eléctricos de batería están influyendo en las tendencias de demanda. Los Fabricantes de Equipos Originales (OEM) están transitando de tecnologías a base de solvente a tecnologías a base de agua para cumplir con el límite de COV de 45 g/m² de la Directiva de Emisiones Industriales para nuevas plantas de pintura. Los primeros adoptantes, como AkzoNobel, han reducido los tiempos de procesamiento en un 50% utilizando nuevas capas base a base de agua. Los diseños de vehículos eléctricos también requieren imprimaciones e-coat resistentes a la corrosión y barnices transparentes de baja cocción para proteger los paquetes de baterías sensibles al calor, impulsando una mayor demanda de resinas de poliuretano. En el ámbito regulatorio, el Mecanismo de Ajuste en Frontera por Carbono (CBAM), que entró en su fase definitiva en 2026, está fomentando acuerdos de suministro localizados y bajos en carbono, beneficiando a los proveedores de recubrimientos que demuestran reducciones en las emisiones de Alcance 1 y Alcance 2. Las estrategias competitivas se centran ahora en sistemas de color bajo demanda impulsados por inteligencia artificial, procesos de cuatro capas húmedas de bajo consumo energético y avances en tecnología de barniz transparente autorreparable, que permiten a las marcas de lujo ofrecer garantías de pintura de por vida.

Conclusiones Clave del Informe

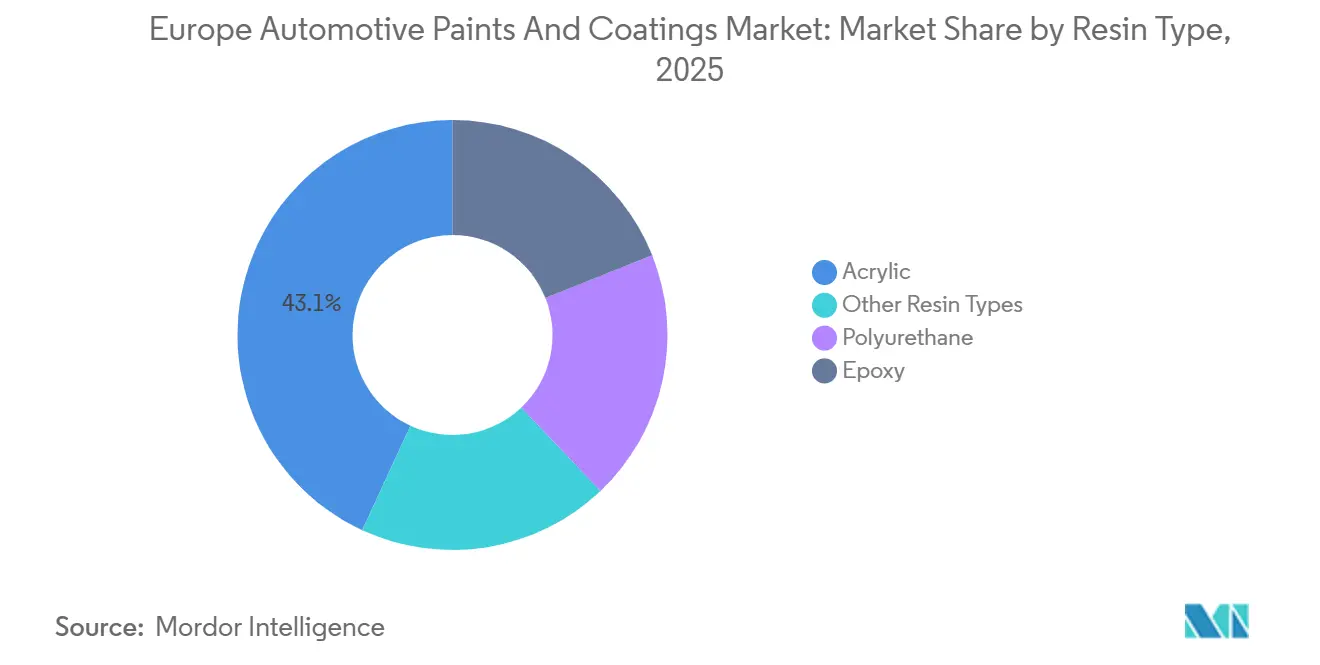

- Por tipo de resina, la acrílica lideró con el 43,11% de la participación del mercado europeo de pinturas y recubrimientos automotrices en 2025, mientras que se proyecta que el poliuretano se expanda a una CAGR del 2,81% hasta 2031.

- Por tecnología, la tecnología a base de solvente representó el 49,26% de la participación del mercado europeo de pinturas y recubrimientos automotrices en 2025; la tecnología a base de agua avanza a una CAGR del 2,96% hasta 2031.

- Por capa, el barniz transparente representó el 39,22% de la participación del mercado europeo de pinturas y recubrimientos automotrices en 2025; el e-coat avanza a una CAGR del 2,89% hasta 2031.

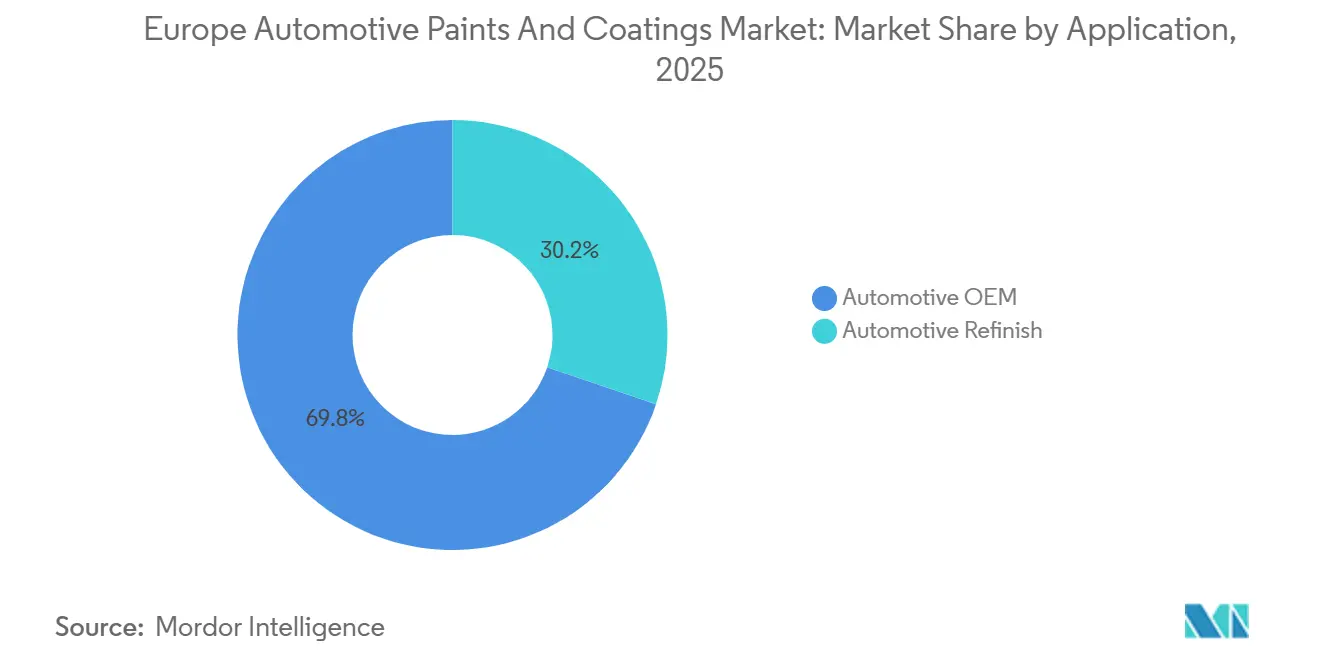

- Por aplicación, el OEM automotriz mantuvo una participación del 69,78% del mercado europeo de pinturas y recubrimientos automotrices en 2025 y se prevé que crezca a una CAGR del 3,12% hasta 2031.

- Por geografía, el Resto de Europa capturó el 44,14% de la participación del mercado europeo de pinturas y recubrimientos automotrices en 2025, mientras que se prevé que Alemania crezca a una CAGR del 2,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Pinturas y Recubrimientos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia sistemas a base de agua con bajo contenido de COV | +0.8% | Alemania, Francia, Países Nórdicos, Resto de Europa | Mediano plazo (2-4 años) |

| Recuperación de la producción de vehículos europea | +0.6% | Alemania, España, Resto de Europa (Polonia, República Checa) | Corto plazo (≤ 2 años) |

| El Mecanismo de Ajuste en Frontera por Carbono configura los contratos de suministro | +0.4% | Alemania, Francia, Italia, Resto de Europa | Largo plazo (≥ 4 años) |

| Mezcla de color bajo demanda guiada por inteligencia artificial en líneas OEM | +0.3% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Recubrimientos nanoestructurados autorreparables que permiten garantías de por vida | +0.2% | Alemania, Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Sistemas a Base de Agua con Bajo Contenido de COV

Las formulaciones a base de agua se están expandiendo a una CAGR del 2,96% a medida que las plantas de pintura OEM se esfuerzan por mantener los niveles de COV por debajo de 45 g/m² para las nuevas líneas de producción[1]Agencia Europea de Medio Ambiente, "Emisiones de COV en la Industria Europea," eea.europa.eu. La capa base de AkzoNobel de 2025, con un contenido de COV de 380 g/L, ha logrado una reducción del 60% en el consumo de energía y ha reducido a la mitad los ciclos de producción. Las instalaciones de BASF que operan con niveles de COV inferiores a 250 g/L sirven ahora como referencia para varios OEM alemanes. Según la ACEA, las emisiones de COV por vehículo han disminuido un 51,3% desde 2005, pero lograr la reducción restante del 20% requerirá inversiones significativas en la modernización de las cabinas de pintura. Dado que el consumo de energía de las plantas de pintura representa el 65% de las emisiones de CO₂ de la planta, la adopción de sistemas a base de agua desempeña un papel fundamental para alcanzar los objetivos de emisiones de Alcance 1 y Alcance 2.

Recuperación de la Producción de Vehículos Europea

Alemania fabricó 4,15 millones de vehículos en 2025, con proyecciones de 4,11 millones para 2026, proporcionando una base estable para la demanda de recubrimientos OEM. Los países de Europa del Este, como Polonia, la República Checa y Eslovaquia, se están convirtiendo en centros clave de ensamblaje, contribuyendo a que el Resto de Europa represente el 44,14% de la demanda regional en 2026. La producción de vehículos eléctricos en Alemania alcanzó 1,67 millones de unidades en 2025 y se espera que crezca a 1,76 millones en 2026, aumentando la necesidad de imprimaciones anticorrosión para materiales mixtos. Las líneas de cuatro capas húmedas de Stellantis en Gliwice han reducido el consumo de energía a 245 kWh por vehículo, estableciendo un referente de eficiencia energética.

El Mecanismo de Ajuste en Frontera por Carbono Configura los Contratos de Suministro

El Mecanismo de Ajuste en Frontera por Carbono (CBAM) integra los costos de CO₂ en los componentes importados, elevando los precios entre un 10 y un 20% y alentando a los OEM a orientarse hacia recubrimientos locales descarbonizados. El centro de investigación de e-coat de BASF en Münster ha reducido el contenido de solvente a menos del 1% y ha disminuido las emisiones de Alcance 1 en un 30%, posicionando sus productos para cumplir con los requisitos del CBAM. El Enviro-Prime Epic 300 de PPG cura a 140 °C, reduciendo el consumo de gas en un 12% y alineándose con los estándares de adquisición bajos en carbono.

Mezcla de Color Bajo Demanda Guiada por Inteligencia Artificial en Líneas OEM

El espectrofotómetro Irus Scan de Axalta analiza los pigmentos de efecto de ángulo inverso, reduciendo el retrabajo entre un 15 y un 20%. La plataforma en la nube Refinity de BASF captura cinco puntos de color en 30 segundos y se conecta con los datos del VIN para una trazabilidad de ciclo cerrado. La mezcla en tiempo real elimina la necesidad de inventarios premezclados, reduciendo los requisitos de capital de trabajo entre un 10 y un 15%. Los OEM de gama alta en el Reino Unido y Alemania lideran la adopción de esta tecnología, con plantas de producción justo a tiempo que mantienen solo dos días de existencias de recubrimientos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las restricciones REACH y PFAS | -0.5% | Alemania, Francia, Países Nórdicos, Resto de Europa | Mediano plazo (2-4 años) |

| Incrementos en los costos operativos de los hornos de curado impulsados por los precios de la energía | -0.3% | Alemania, Italia, España, Resto de Europa | Corto plazo (≤ 2 años) |

| Las envolturas de película sin pintura canibalizan las reparaciones estéticas | -0.2% | Alemania, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Restricciones REACH y PFAS

El borrador de la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) para agosto de 2025 incluye más de 10.000 sustancias PFAS en la lista de candidatos, con mención específica a las pinturas para transporte[2]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de PFAS," echa.europa.eu. La UE ya ha prohibido los PFAS en las espumas de extinción de incendios y planea implementar restricciones sobre el PFHxA a partir de 2027. Los principales proveedores estiman costos de entre EUR 50 y 100 millones para los ajustes de cartera necesarios para cumplir con estas regulaciones. Además, los reguladores nórdicos suelen aplicar las prohibiciones dos años antes que la UE, creando un calendario de cumplimiento escalonado.

Incrementos en los Costos Operativos de los Hornos de Curado Impulsados por los Precios de la Energía

Se espera que los precios del gas natural se estabilicen entre EUR 40 y 60 por MWh en 2025, lo que sigue siendo el doble de los niveles de 2019. Se proyecta que esto incremente los costos de energía de curado entre un 30 y un 40%. Por ejemplo, el e-coat a 140 °C de PPG y las líneas de cuatro capas húmedas en Stellantis Sochaux han reducido el consumo de energía de los hornos en un 30%, mostrando métodos viables para hacer frente a las fluctuaciones en los precios de la energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Poliuretano Gana Terreno por su Prima de Durabilidad

Se anticipa que las resinas de poliuretano crecerán a una CAGR del 2,81% hasta 2031, impulsadas por la necesidad de mayor flexibilidad y resistencia química en los barnices transparentes para vehículos eléctricos. Las resinas acrílicas representaron una participación de mercado del 43,11% en 2025, utilizadas principalmente en imprimaciones y capas base debido a su rentabilidad. El poliuretano de dos componentes sigue siendo dominante en la reparación de colisiones, ya que los talleres de reparación buscan acabados de calidad OEM. Las resinas híbridas acrílico-poliuretano están siendo evaluadas para vehículos eléctricos de gama media con el fin de combinar tiempos de secado más rápidos con mayor durabilidad. El PPG CeramiClear, que integra nanopartículas cerámicas en una matriz de poliuretano, ofrece cinco veces más resistencia a los arañazos, subrayando el valor de la innovación en productos de gama alta.

El mercado europeo de pinturas y recubrimientos automotrices continúa segmentándose por costo y rendimiento. Las resinas acrílicas son preferidas para aplicaciones que requieren estabilidad UV y secado rápido, mientras que las resinas de poliuretano atienden aplicaciones de gama alta que exigen brillo duradero. Las resinas epoxi siguen siendo fundamentales para las imprimaciones e-coat en carrocerías de vehículos con múltiples metales. Los proveedores que se centran en variantes de poliuretano a base de agua pueden capturar participación de mercado al abordar tanto el cumplimiento normativo como las necesidades de rendimiento.

Por Tecnología: El Predominio de la Tecnología a Base de Agua Reconfigura las Cadenas de Suministro

Se proyecta que la tecnología a base de agua crezca a una CAGR del 2,96% hasta 2031, impulsada por los estrictos límites de COV de 45 g/m² y los objetivos de reducción de CO₂ de Alcance 1. La tecnología a base de solvente mantuvo una participación de mercado del 49,26% en 2025 debido al uso continuo de cabinas de pintura heredadas. La capa base de 380 g/L de COV de AkzoNobel demostró una reducción del 60% en la energía del ciclo, ilustrando cómo el cumplimiento normativo puede alinearse con la eficiencia operativa. Las tecnologías de polvo y curado UV siguen siendo de nicho, utilizadas principalmente para ruedas y componentes pequeños debido a sus altos requisitos de temperatura de cocción.

La adopción de tecnologías a base de agua por parte de los OEM avanza más rápido que en el segmento de reparación, donde los talleres de carrocería se retrasan entre 3 y 5 años debido al alto costo de los kits de deshumidificación, que superan los EUR 100.000 por bahía. Axalta AquaEC se dirige a operadores de cadenas capaces de amortizar estas actualizaciones. El proceso de cuatro capas húmedas de Stellantis Sochaux integra capas base y barnices transparentes a base de agua, eliminando un ciclo de cocción y reduciendo el consumo de energía en un 30%.

Por Capa: El E-Coat Crece Impulsado por las Demandas de Anticorrosión en Vehículos Eléctricos

Se espera que el e-coat crezca a una CAGR del 2,89% hasta 2031, ya que las carrocerías de vehículos eléctricos de materiales mixtos dependen cada vez más de imprimaciones catódicas uniformes. El CathoGuard 800 de BASF utiliza química libre de estaño con menos del 1% de contenido de solvente, reduciendo las emisiones de Alcance 1 en un 30%. El e-coat de baja cocción de PPG permite el uso de piezas de calibre más ligero que no pueden soportar los hornos tradicionales a 160 °C.

El barniz transparente sigue siendo la capa líder, con una participación de mercado del 39,22% en 2025, ya que los consumidores priorizan los acabados resistentes a los arañazos. Los barnices transparentes autorreparables y reforzados con cerámica tienen una prima de precio del 10 al 20%, pero ofrecen menores costos a lo largo de su vida útil. Se espera que las imprimaciones de superficie crezcan en línea con el mercado general, mientras que las capas base se desplazan cada vez más hacia dispersiones a base de agua para cumplir con las regulaciones de COV. Los proveedores que se centran en tecnologías de e-coat de baja cocción están bien posicionados para apoyar el creciente uso de materiales compuestos en vehículos eléctricos.

Por Aplicación: El OEM Automotriz Supera a la Reparación por la Recuperación de la Producción

Se prevé que el segmento OEM automotriz crezca a una CAGR del 3,12% hasta 2031, respaldado por la recuperación de la producción de vehículos. Los sistemas de color en tiempo real, como Axalta Irus Scan y BASF Refinity, reducen el retrabajo en un 20% y mejoran la rotación de inventarios. Los ahorros de energía de los procesos de cuatro capas húmedas en las instalaciones de Stellantis validan aún más los beneficios de los cambios integrados en la producción.

El segmento de reparación enfrenta un crecimiento más lento a medida que las películas de protección de pintura reducen la demanda de reparaciones cosméticas. Los operadores de múltiples sitios están invirtiendo en combinación de colores basada en inteligencia artificial y es probable que cumplan con las regulaciones de COV más rápido que los talleres independientes. Los proveedores que ofrecen formulaciones a base de agua con características de rendimiento similares a las de base solvente pueden mantener su participación de mercado, mientras que la combinación de kits de película de protección de pintura con recubrimientos proporciona una estrategia para compensar la disminución en los volúmenes de trabajos de pintura en spray.

Análisis Geográfico

El Resto de Europa mantuvo una participación del 44,14% en 2025, ya que Polonia, la República Checa y Eslovaquia abastecen a los OEM alemanes y franceses. Instalaciones como Stellantis Gliwice lograron 245 kWh por vehículo, un 24% por debajo de los objetivos corporativos, destacando la eficiencia impulsada por los costos. España continúa apoyando las grandes líneas de producción de Volkswagen y Renault, mientras que la caída del 35% en los volúmenes de producción de Italia tras 2019 ha reducido la demanda de recubrimientos. A pesar de una caída del 35% en el ensamblaje, el Reino Unido sigue siendo significativo en el segmento de reparación debido a una alta frecuencia de colisiones.

Se proyecta que Alemania crezca a una CAGR del 2,58% hasta 2031, impulsada por un estimado de 1,76 millones de vehículos eléctricos para 2026 y significativas inversiones en I+D de e-coat en BASF Münster. Francia ha introducido una instalación de Sochaux con neutralidad de carbono, reduciendo el consumo de energía en un 30% mediante sistemas de cuatro capas húmedas a base de agua. Los países nórdicos, liderados por las iniciativas de neutralidad de carbono de Volvo Cars, están adoptando aglutinantes de base biológica y circuitos de recuperación de solventes, posicionándose como bancos de prueba para innovaciones circulares.

Estas diferencias regionales indican que el mercado europeo de pinturas y recubrimientos automotrices se apoya en las ventajas de costos de Europa del Este, el crecimiento de los vehículos eléctricos en Alemania y las iniciativas de sostenibilidad nórdicas. Los proveedores que establezcan instalaciones cerca de los clústeres polacos o eslovacos y ofrezcan líneas de productos bajos en carbono conformes con el CBAM están bien posicionados para asegurar contratos OEM a largo plazo.

Panorama Competitivo

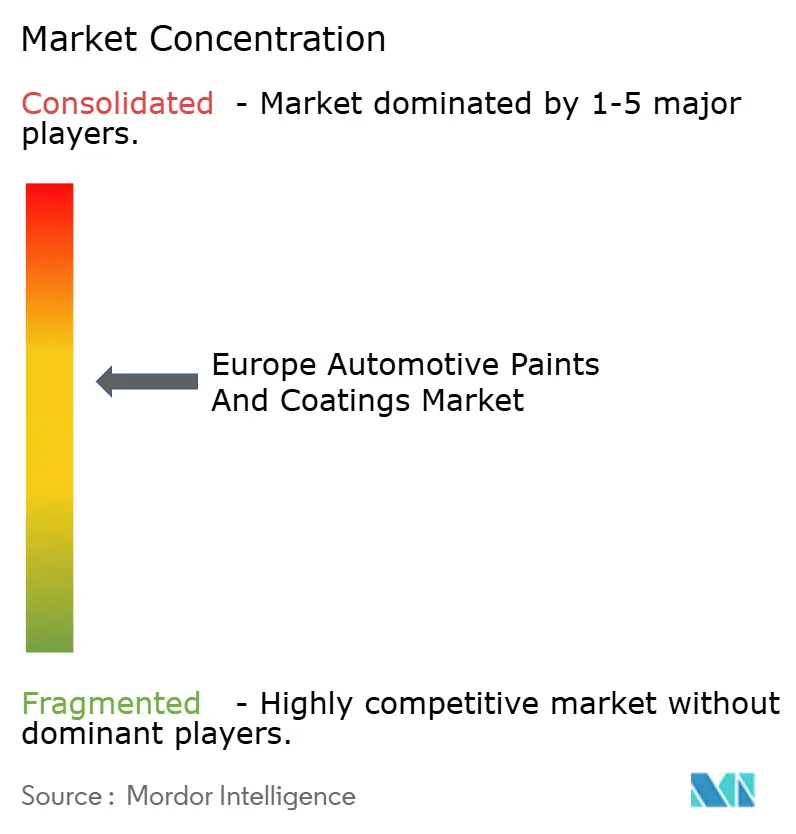

Los actores globales como Akzo Nobel, Axalta, BASF, PPG y Sherwin-Williams controlaron aproximadamente el 68% de la participación de mercado en 2025, resultando en un mercado europeo de pinturas y recubrimientos automotrices moderadamente concentrado. La digitalización es un factor competitivo clave, con BASF Refinity y Axalta Irus Scan integrando análisis en la nube y espectrofotometría en las líneas de pintura para reducir el desperdicio y mejorar la retención de clientes a través de plataformas propietarias. La descarbonización es otro enfoque crítico, ejemplificado por PPG Enviro-Prime Epic 300 y las plantas de cuatro capas húmedas de Stellantis, que establecen referencias para procesos de baja cocción y bajo consumo energético. El cumplimiento normativo también es una prioridad, con proveedores que aceleran el desarrollo de formulaciones libres de PFAS y libres de estaño.

Los competidores de nivel medio como Beckers y Teknos se dirigen a segmentos de nicho como recubrimientos en polvo para ruedas e imprimaciones de aluminio, aprovechando ciclos de formulación más rápidos para una mayor agilidad. Sin embargo, las barreras de entrada siguen siendo altas, ya que calificar una sola línea OEM requiere una inversión de EUR 5 a 10 millones y el cumplimiento de las normas IATF 16949. Las tecnologías que combinan el cumplimiento de las formulaciones a base de agua con acabados similares a los de base solvente son particularmente valiosas, especialmente cuando se integran con sistemas de combinación de colores impulsados por inteligencia artificial y sistemas de seguimiento de carbono.

De cara al futuro, se espera que las regulaciones del CBAM impulsen una mayor integración vertical, con OEM que celebren contratos plurianuales vinculados a métricas de intensidad de carbono verificadas. Los proveedores que carezcan de instalaciones con energía renovable o sistemas de recuperación de solventes corren el riesgo de quedar excluidos de las nuevas plataformas.

Líderes de la Industria Europea de Pinturas y Recubrimientos Automotrices

Akzo Nobel N.V.

Axalta Coating Systems

The Sherwin-Williams Company

BASF

PPG Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: BASF, en asociación con la Autoridad de Inversiones de Qatar (QIA), celebró un acuerdo vinculante relativo al negocio de recubrimientos OEM automotrices y recubrimientos de reparación automotriz de BASF. Esto marcó un paso importante en la realización del valor de los negocios independientes de BASF a medida que la empresa avanzaba en su estrategia Winning Ways.

- Marzo de 2025: BASF y el fabricante chino de vehículos eléctricos NIO celebraron una asociación estratégica. La colaboración se centró en el avance de tecnologías de pintura innovadoras para apoyar la pintura de vehículos sostenible y de alta calidad dentro del mercado de la electromovilidad.

Alcance del Informe del Mercado Europeo de Pinturas y Recubrimientos Automotrices

Las pinturas y recubrimientos automotrices constan de cuatro componentes clave: pigmento, aglutinante, solvente y aditivos. Están diseñados para mejorar el atractivo estético, proporcionar resistencia a la corrosión y proteger contra factores ambientales. La mayoría de los vehículos modernos utilizan esmalte de poliuretano acrílico dentro de un sistema de capa base/barniz transparente, conocido por su alto brillo y durabilidad.

El Mercado Europeo de Pinturas y Recubrimientos Automotrices está segmentado por tipo de resina, tecnología, capa, aplicación y geografía. Por tipo de resina, el mercado se segmenta en acrílica, poliuretano, epoxi y otros tipos de resina. Por tecnología, el mercado se segmenta en a base de solvente, a base de agua y otras tecnologías. Por capa, el mercado se segmenta en barniz transparente, e-coat, imprimación y capa base. Por aplicación, el mercado se segmenta en OEM automotriz y reparación automotriz. El informe también cubre los tamaños de mercado y las previsiones para pinturas y recubrimientos automotrices en 5 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Acrílica |

| Poliuretano |

| Epoxi |

| Otros Tipos de Resina |

| A base de solvente |

| A base de agua |

| Otras Tecnologías |

| Barniz Transparente |

| E-coat |

| Imprimación |

| Capa Base |

| OEM Automotriz |

| Reparación Automotriz |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Resto de Europa |

| Por Tipo de Resina | Acrílica |

| Poliuretano | |

| Epoxi | |

| Otros Tipos de Resina | |

| Por Tecnología | A base de solvente |

| A base de agua | |

| Otras Tecnologías | |

| Por Capa | Barniz Transparente |

| E-coat | |

| Imprimación | |

| Capa Base | |

| Por Aplicación | OEM Automotriz |

| Reparación Automotriz | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de pinturas y recubrimientos automotrices?

El mercado europeo de pinturas y recubrimientos automotrices se sitúa en USD 5.600 millones y se proyecta que alcance USD 6.350 millones en 2031, reflejando una CAGR del 2,56% desde 2026.

¿Qué tipo de resina crecerá más rápido hasta 2031?

Se espera que el poliuretano registre el crecimiento más rápido con una CAGR del 2,81% hasta 2031, gracias a la demanda de barnices transparentes duraderos para vehículos eléctricos.

¿Qué tecnología crecerá más rápido hasta 2031?

La tecnología a base de agua crece a una CAGR del 2,96% hasta 2031 a medida que las plantas cumplen con los límites de COV de 45 g/m².

¿Por qué es importante el CBAM para los proveedores de recubrimientos?

El CBAM añade entre un 10 y un 20% de costo a las importaciones con alto contenido de carbono, por lo que los OEM favorecen a los proveedores con líneas de producción de bajas emisiones verificadas.

Última actualización de la página el: