Tamaño y Participación del Mercado de Sistemas Hidráulicos Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Hidráulicos Automotrices por Mordor Intelligence

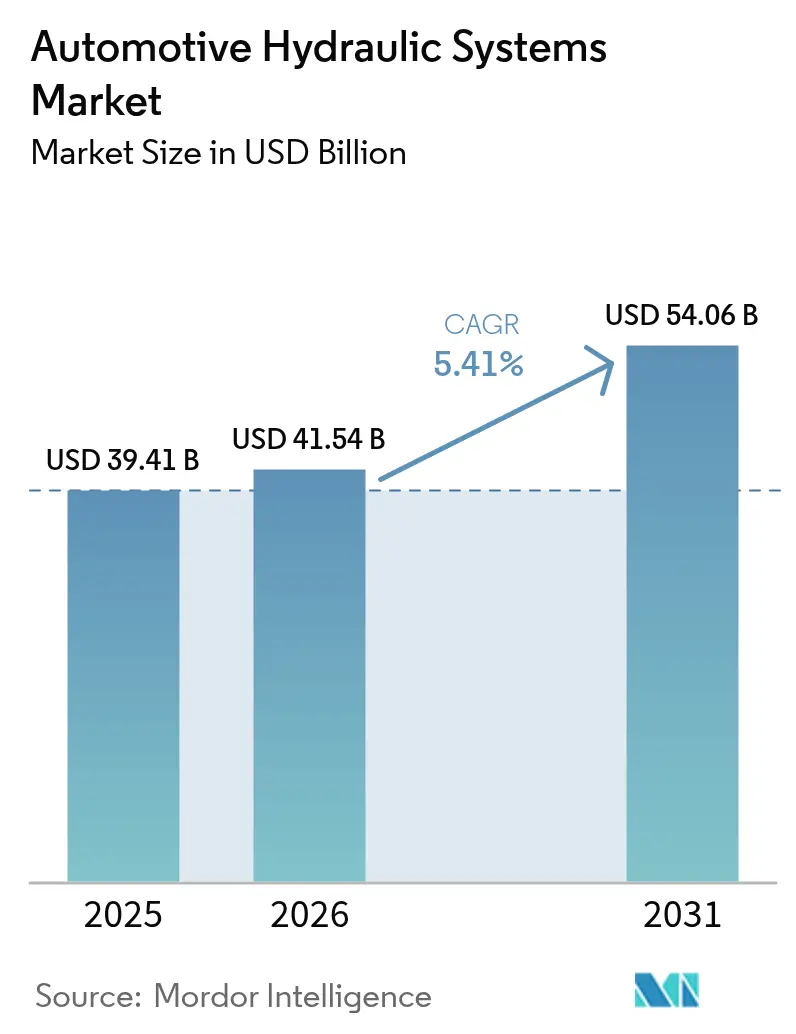

El tamaño del Mercado de Sistemas Hidráulicos Automotrices fue valorado en USD 39,41 mil millones en 2025 y se estima que crecerá desde USD 41,54 mil millones en 2026 hasta alcanzar USD 54,06 mil millones en 2031, a una CAGR del 5,41% durante el período de pronóstico (2026-2031). A pesar de la electrificación, el avance sostenido refleja la capacidad del sector para preservar sus funciones fundamentales de frenado, dirección y suspensión. Los mandatos mundiales más estrictos en materia de seguridad de frenos, el aumento de la producción de vehículos comerciales y la incorporación de módulos electrohidráulicos en plataformas de conducción autónoma de Nivel 3+ continúan impulsando la demanda. Gracias al crecimiento de la producción en China y las ampliaciones de capacidad en India, Asia-Pacífico sigue siendo el centro de fabricación, mientras que África representa una oportunidad emergente a medida que el gasto en infraestructura gana impulso. Al mismo tiempo, los fabricantes de vehículos de gama alta dependen de la suspensión hidráulica para diferenciar la calidad de conducción, y las flotas comerciales priorizan la fiabilidad hidráulica probada frente a alternativas experimentales.

Conclusiones Clave

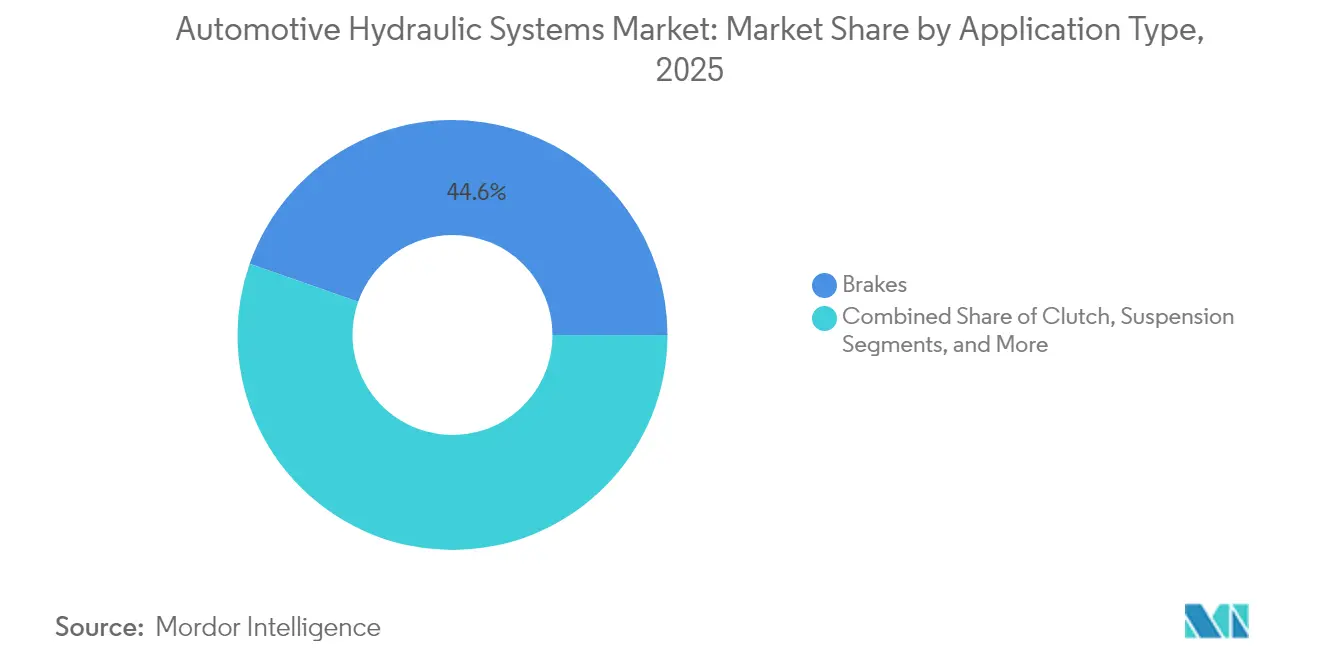

- Por aplicación, los frenos representaron el 44,62% de la participación del mercado de sistemas hidráulicos automotrices en 2025, mientras que la asistencia de dirección asistida está proyectada para crecer a una CAGR del 6,19% hasta 2031.

- Por componente, los cilindros maestros lideraron con una participación de ingresos del 34,88% en 2025; se proyecta que las bombas hidráulicas se expandan a una CAGR del 7,05%.

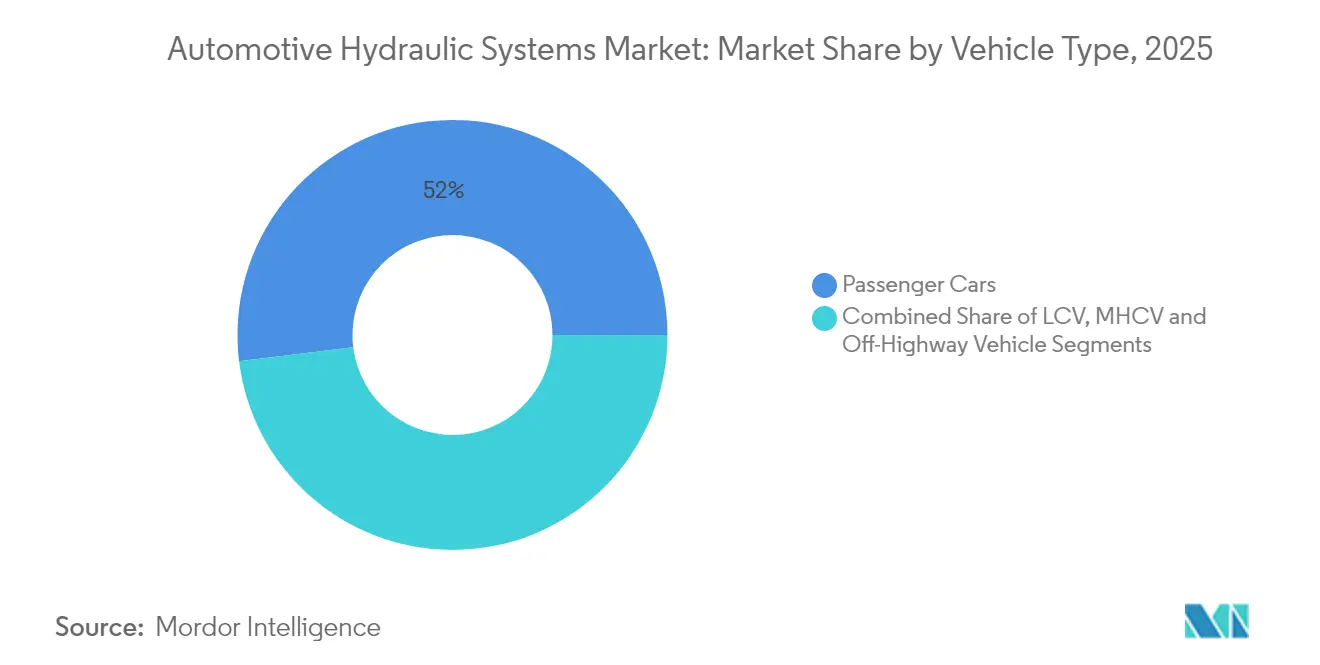

- Por tipo de vehículo, los automóviles de pasajeros representaron el 51,95% del tamaño del mercado de sistemas hidráulicos automotrices en 2025, mientras que los vehículos todoterreno registrarán la CAGR más rápida del 6,9%.

- Por canal de ventas, los envíos OEM representaron una participación del 68,55% del tamaño del mercado de sistemas hidráulicos automotrices en 2025, mientras que el mercado de posventa avanza a una CAGR del 6,2%.

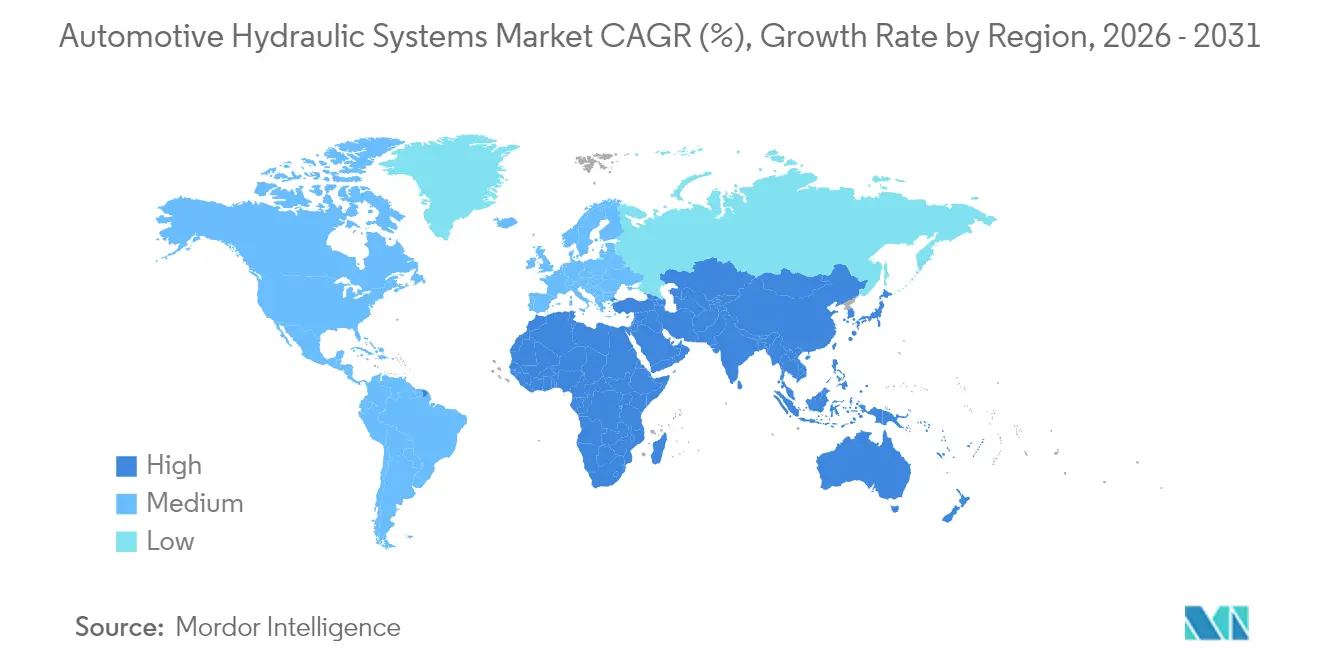

- Por geografía, Asia-Pacífico capturó una participación de ingresos del 48,42% en 2025; se prevé que África escale a una CAGR del 7,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas Hidráulicos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Producción y Ventas Mundiales de Vehículos Comerciales | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Mandatos Más Estrictos de Seguridad de Frenos (ABS, ESC, EBS) | +1.0% | América del Norte, Europa | Corto plazo (≤2 años) |

| Creciente Demanda de Vehículos Premium con Suspensión Hidráulica | +0.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Módulos Electrohidráulicos para Sistemas de Conducción Autónoma de Nivel 3+ | +0.7% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Paquetes Hidráulicos de Bajo Costo para Vehículos Eléctricos de Gama de Entrada en Mercados Emergentes | +0.6% | Asia-Pacífico, MEA, América Latina | Mediano plazo (2-4 años) |

| Almacenamiento de Energía Hidráulica Regenerativa en Suspensiones Híbridas | +0.4% | Alemania, Japón, California | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción y Ventas Mundiales de Vehículos Comerciales

El aumento en la producción de camiones y autobuses incrementa el contenido hidráulico por unidad, ya que las plataformas pesadas requieren múltiples circuitos de alta presión para el frenado, la dirección y los accionamientos auxiliares. La industria de India produjo 30,6 millones de vehículos en 2024, reforzando la demanda hidráulica en los mercados domésticos y de exportación.[1]"Informe Anual SIAM 2025," Sociedad de Fabricantes de Automóviles de India, siam.in Los operadores de flotas en Estados Unidos enfrentan escasez de chasis, lo que impulsa una mayor utilización de camiones que requieren mantenimiento hidráulico regular. Los trenes de potencia eléctricos en camiones de cero emisiones introducen circuitos adicionales de gestión térmica que siguen siendo hidráulicos, lo que sostiene aún más los volúmenes de componentes. Los operadores valoran la durabilidad probada, lo que respalda el mercado de sistemas hidráulicos automotrices incluso a medida que se extiende la electrificación.

Mandatos Más Estrictos de Seguridad de Frenos (ABS, ESC, EBS)

Las nuevas normativas obligan a los fabricantes de automóviles a instalar frenado de emergencia automático y control de estabilidad mejorado que dependen de una modulación hidráulica precisa. La norma FMVSS 127 de la NHTSA cubre todos los vehículos ligeros de Estados Unidos a partir de septiembre de 2029 y establece objetivos de velocidad de evitación de colisiones de 62 mph.[2]"Norma Final FMVSS 127," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov Las próximas normas Euro 7 de la UE establecen límites de partículas de frenos, impulsando la adopción de componentes hidráulicos de bajo polvo. Estos requisitos amplían la demanda potencial de válvulas avanzadas, servofrenos y microbombas dentro del mercado de sistemas hidráulicos automotrices.

Creciente Demanda de Vehículos Premium con Suspensión Hidráulica

Las marcas premium aumentan el uso de suspensión hidráulica activa para separar el confort de conducción de los impactos de la carretera en milisegundos. La producción de automóviles de pasajeros en Alemania alcanzó 340.800 unidades en enero de 2025, impulsada por marcas de lujo que especifican amortiguación hidráulica predictiva para asegurar una ventaja competitiva.[3]"Producción Alemana de Automóviles de Pasajeros Enero 2025," Asociación de la Industria Automotriz Alemana, vda.de La tecnología independiente de la plataforma se adapta sin problemas a las arquitecturas de vehículos eléctricos de batería, protegiendo los volúmenes futuros.

Módulos Electrohidráulicos para Sistemas de Conducción Autónoma de Nivel 3+

La conducción autónoma prioriza la redundancia, por lo que los subsistemas hidráulicos a prueba de fallos respaldan a los actuadores electrónicos. Las definiciones de Nivel 3+ de la SAE requieren sistemas que gestionen fallos repentinos de forma independiente, haciendo que los convertidores electrohidráulicos sean esenciales. La política de Estados Unidos enfatiza la redundancia de seguridad, posicionando a los proveedores hidráulicos como socios indispensables en las plataformas automatizadas.[4]"Actualización de Política de Vehículos Automatizados," Departamento de Transporte de Estados Unidos, transportation.gov Los diagnósticos predictivos en estos módulos abren flujos de ingresos por servicios en el mercado de sistemas hidráulicos automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Cambio hacia Sistemas de Frenos y Dirección Totalmente Eléctricos | -1.5% | Global, acelerado en Europa y California | Mediano plazo (2-4 años) |

| Preocupaciones Ambientales por Fugas de Fluido Hidráulico | -0.8% | América del Norte y Europa | Corto plazo (≤2 años) |

| Escasez de Materias Primas para Sellos de Elastómero que Inflan los Costos | -0.6% | Impacto en la cadena de suministro global, agudo en la fabricación de Asia-Pacífico | Corto plazo (≤2 años) |

| Preferencia de los OEM por Frenos por Cable Secos en Flotas de Robotaxis | -0.4% | Despliegue temprano en América del Norte y Europa, seguido de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio hacia Sistemas de Frenos y Dirección Totalmente Eléctricos

Las plataformas de vehículos eléctricos de batería apuntan al ahorro de peso y al control preciso, favoreciendo las unidades electromecánicas que prescinden de líneas de fluido. Las normas multicontaminantes de la EPA aceleran esta transición en Estados Unidos. Los proveedores alemanes reorganizan sus huellas de producción a medida que los modelos eléctricos reducen el contenido hidráulico. Los camiones comerciales avanzan más lentamente debido a los mayores requisitos de fuerza, aunque el riesgo de sustitución a largo plazo pesa sobre el mercado de sistemas hidráulicos automotrices.

Preocupaciones Ambientales por Fugas de Fluido Hidráulico

Los reguladores globales endurecen la supervisión de los PFAS y los fluidos resistentes al fuego. La EPA exige informes detallados sobre PFAS entre noviembre de 2024 y mayo de 2025, lo que impulsa costosas reformulaciones. Los sistemas sellados y las tecnologías alternativas ganan favor a medida que los OEM buscan reducir la responsabilidad, creando presión de diseño dentro del mercado de sistemas hidráulicos automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación – Los Frenos Dominan a Pesar de la Transición Eléctrica

Los frenos generaron el 44,62% de los ingresos de 2025, otorgando a este segmento la mayor participación en el mercado de sistemas hidráulicos automotrices. Los mandatos regulatorios como la norma de frenado de emergencia de la NHTSA aseguran una demanda resiliente, e incluso los vehículos eléctricos puros conservan circuitos hidráulicos de respaldo. Mientras tanto, la asistencia de dirección asistida se expande a una CAGR del 6,19% a medida que los bastidores electrohidráulicos equilibran la eficiencia energética con la sensación de dirección. Esto ilustra cómo el tamaño del mercado de sistemas hidráulicos automotrices puede seguir creciendo dentro de las plataformas electrificadas.

El contenido de frenos se mantiene estable porque los sistemas de evitación de colisiones necesitan modulación de alta presión. La asistencia de dirección aumenta impulsada por las tecnologías de mantenimiento de carril activo que dependen de una respuesta hidráulica rápida. Las aplicaciones de suspensión se benefician de la demanda de vehículos premium por el confort de conducción, mientras que los usos de embrague y accionamiento de ventilador disminuyen en línea con la electrificación del motor. El almacenamiento de energía hidráulica regenerativa en vehículos comerciales marca un subsegmento emergente con contribuciones modestas pero constantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente – Los Cilindros Maestros Lideran la Participación de Mercado

Los cilindros maestros constituyeron el 34,88% de las ventas de componentes en 2025, subrayando su ajuste universal en todas las clases de vehículos. Su dominio garantiza un volumen estable, mientras que las bombas hidráulicas registran la CAGR más alta del 7,05% a medida que las funciones avanzadas de asistencia al conductor requieren presión bajo demanda. Estas cifras se traducen en una porción de la participación del mercado de sistemas hidráulicos automotrices para las bombas, señalando un giro de arquitecturas de control pasivo a activo.

Los depósitos, mangueras y colectores registran ganancias incrementales impulsadas por diseños ligeros que utilizan líneas compuestas. Las válvulas y actuadores aumentan en valor porque los sensores integrados permiten el control de bucle cerrado. Los acumuladores enfrentan perspectivas mixtas a la espera de soluciones de fluidos libres de PFAS, aunque la investigación promete relevancia a largo plazo en el almacenamiento de energía de suspensión híbrida.

Por Tipo de Vehículo – Los Automóviles de Pasajeros Mantienen el Liderazgo

Los automóviles de pasajeros representaron el 51,95% de los ingresos de 2025, anclando el mercado de sistemas hidráulicos automotrices. Los vehículos todoterreno, aunque más pequeños, logran una CAGR del 6,9% a medida que la maquinaria de construcción y agricultura se expande por Asia y África. Las furgonetas y camiones comerciales preservan la adopción hidráulica debido a las realidades de carga y ciclo de trabajo, ofreciendo un amortiguador frente a la electrificación de los automóviles de pasajeros.

Los equipos de construcción dependen de sistemas de múltiples circuitos con presiones superiores a 250 bar, que las alternativas eléctricas aún no pueden replicar económicamente. La maquinaria agrícola combina la agricultura de precisión con hidráulica de alto caudal, ampliando el alcance del mercado. Los vehículos comerciales ligeros siguen siendo relevantes a través de los servicios de última milla que demandan componentes fiables de frenos y dirección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas – Dominio OEM con Crecimiento del Mercado de Posventa

Los OEM integraron la hidráulica durante el ensamblaje del vehículo, contribuyendo con el 68,55% de las ventas de 2025, aunque el mercado de posventa creció a una CAGR del 6,2% a medida que las flotas extendieron la vida útil del servicio y los vehículos más antiguos permanecieron en circulación. La expansión del mercado de posventa añade amplitud al mercado de sistemas hidráulicos automotrices, especialmente para consumibles como fluidos, sellos y mangueras.

Los distribuidores independientes aprovechan el comercio electrónico para llegar a compradores globales, mientras que los especialistas en rendimiento ofrecen cilindros maestros y bombas mejorados que superan la vida útil de las unidades de fábrica. La incertidumbre arancelaria fomenta el abastecimiento regional, lo que podría remodelar las redes de suministro y abrir espacio para productores domésticos más pequeños.

Análisis Geográfico

Asia-Pacífico concentra el 48,42% de los ingresos globales en 2025, subrayando su condición de centro de gravedad del mercado de sistemas hidráulicos automotrices. China produjo 2,353 millones de vehículos en mayo de 2024, un aumento interanual del 7,6%, mientras que los modelos de nueva energía saltaron un 33,6%. La producción de India de 30,6 millones de unidades en 2024 amplía el tamaño del mercado regional de sistemas hidráulicos automotrices y ancla la demanda a largo plazo. El despliegue de vehículos eléctricos respaldado por subsidios en Japón reduce algunas aplicaciones hidráulicas del tren de potencia, aunque preserva las necesidades de frenos y suspensión, lo que lleva a los proveedores a recalibrar sus carteras. Las cadenas de suministro profundas y la abundante mano de obra hacen de Asia-Pacífico la opción predeterminada para los componentes de volumen, aunque las regulaciones sobre PFAS y fugas obligan a las fábricas a actualizar los procesos de manejo de fluidos.

América del Norte combina regulaciones de seguridad rigurosas con una electrificación acelerada, creando una doble atracción sobre la demanda hidráulica. Los nuevos protocolos de evaluación de la NHTSA y la norma FMVSS 127 sostienen la complejidad técnica en la hidráulica de frenos, mientras que las normas de emisiones de la EPA aceleran la adopción de vehículos eléctricos que pueden reducir los volúmenes futuros. Estados Unidos sigue siendo un centro de automatización de Nivel 3, otorgando a los especialistas en módulos electrohidráulicos una ventaja de desarrollo. Canadá y México refuerzan la escala regional a través de corredores integrados bajo el T-MEC, estabilizando el suministro para los ensambladores norteamericanos a pesar de los cambios de política.

Europa lidera en la elaboración de normas, aunque lucha contra la erosión de la competitividad en costos, ya que los límites de partículas del Euro 7 y las restricciones sobre PFAS obligan a costosos rediseños que solo las empresas bien financiadas pueden absorber. África ofrece la CAGR más rápida del 7,11% hasta 2031 desde una base baja, con el gasto en infraestructura en Nigeria, Kenia y Egipto impulsando la demanda hidráulica todoterreno. América del Sur muestra un crecimiento constante vinculado a la maquinaria minera y agrícola, aunque la volatilidad macroeconómica nubla la visibilidad. Los mercados de Oriente Medio combinan preferencias por trenes de potencia tradicionales con incentivos de política industrial que podrían impulsar el ensamblaje hidráulico local.

Panorama Competitivo

El mercado de sistemas hidráulicos automotrices está moderadamente fragmentado, con proveedores de amplio portafolio como Robert Bosch, ZF Friedrichshafen y Continental estableciendo referencias tecnológicas. Estos grupos combinan el conocimiento de frenado, dirección y suspensión en ofertas integradas que simplifican el abastecimiento de los OEM. Los proveedores de primer nivel despliegan integración vertical para asegurar calibres, válvulas y unidades de control electrónico bajo un mismo techo, garantizando la consistencia de calibración. Las empresas más pequeñas sobreviven especializándose en actualizaciones del mercado de posventa o en segmentos especializados como los acumuladores todoterreno.

Los actores europeos establecidos enfatizan características de sistemas premium como la amortiguación predictiva y los materiales de frenos de bajo polvo para mantener su participación. Los competidores asiáticos se centran en el costo y la escala de fabricación, ganando contratos en programas de automóviles de pasajeros de volumen. Los actores estadounidenses persiguen módulos electrohidráulicos impulsados por software para flotas autónomas. Los resultados de Parker Hannifin en 2025 revelan ventas de transporte más débiles, lo que impulsa revisiones de capacidad que reflejan la adaptación de la industria. El cumplimiento ambiental y los fluidos libres de PFAS crean barreras adicionales que favorecen las cadenas de investigación y desarrollo establecidas.

Las asociaciones con empresas de software crecen a medida que el hardware hidráulico debe alinearse con las redes vehiculares y los diagnósticos de actualización remota. Los proveedores invierten en gemelos digitales y mantenimiento predictivo para aumentar el valor de vida útil. La consolidación sigue en el horizonte a medida que la presión de la mercantilización de componentes sobre los márgenes, aunque la propiedad intelectual en torno a los diseños a prueba de fallos y la química de fluidos sigue generando primas estratégicas.

Líderes de la Industria de Sistemas Hidráulicos Automotrices

Robert Bosch GmbH

Aisin Seiki Co. Ltd

ZF Friedrichshafen AG

BorgWarner

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: La NHTSA actualizó el Programa de Evaluación de Nuevos Automóviles para añadir evaluaciones de frenado en punto ciego y para peatones a partir de los modelos de 2026.

- Octubre de 2023: La EPA finalizó las regulaciones de eliminación gradual de hidrofluorocarbonos que afectan indirectamente a los vehículos con compresores de aire acondicionado accionados hidráulicamente.

Alcance del Informe Global del Mercado de Sistemas Hidráulicos Automotrices

Los sistemas hidráulicos automotrices se utilizan para accionar máquinas y equipos. Los sistemas hidráulicos utilizan un fluido especializado, típicamente aceite hidráulico, para transmitir potencia.

El mercado de sistemas hidráulicos automotrices está segmentado por aplicación, componente, tipo de vehículo y geografía. Por aplicación, el mercado está segmentado en frenos, embrague, suspensión y otras aplicaciones (taqués, etc.). Por componente, el mercado está segmentado en cilindro maestro, cilindro esclavo, depósito y manguera. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales medianos y pesados. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Frenos |

| Embrague |

| Suspensión |

| Asistencia de Dirección Asistida |

| Sistemas de Accionamiento de Ventilador |

| Tren de Válvulas (Taqués/Actuadores) |

| Otros |

| Cilindro Maestro |

| Cilindro Esclavo / de Rueda |

| Depósito |

| Manguera y Tubería |

| Bomba Hidráulica |

| Válvula y Colector |

| Actuador / Servofreno |

| Acumulador y Sellos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Todoterreno (Agrícolas y de Construcción) |

| OEM |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Aplicación | Frenos | ||

| Embrague | |||

| Suspensión | |||

| Asistencia de Dirección Asistida | |||

| Sistemas de Accionamiento de Ventilador | |||

| Tren de Válvulas (Taqués/Actuadores) | |||

| Otros | |||

| Por Componente | Cilindro Maestro | ||

| Cilindro Esclavo / de Rueda | |||

| Depósito | |||

| Manguera y Tubería | |||

| Bomba Hidráulica | |||

| Válvula y Colector | |||

| Actuador / Servofreno | |||

| Acumulador y Sellos | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Medianos y Pesados | |||

| Vehículos Todoterreno (Agrícolas y de Construcción) | |||

| Por Canal de Ventas | OEM | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Sistemas Hidráulicos Automotrices?

El mercado vale USD 41,54 mil millones en 2026 y se espera que alcance USD 54,06 mil millones en 2031.

¿Qué región tiene la mayor participación del mercado de sistemas hidráulicos automotrices?

Asia-Pacífico lidera con una participación de ingresos del 48,42% en 2025 gracias a la fortaleza de producción vehicular de China e India.

¿Qué segmento de aplicación crece más rápido hasta 2031?

La asistencia de dirección asistida registra la CAGR más rápida del 6,19% a medida que los bastidores electrohidráulicos respaldan las funciones avanzadas de asistencia al conductor.

¿Cómo influirán las regulaciones ambientales en los sistemas hidráulicos?

Los informes sobre PFAS, los límites de fugas de fluidos y los límites de partículas de frenos del Euro 7 requerirán nuevas químicas de fluidos y diseños sellados, aumentando los costos de cumplimiento.

¿Por qué los vehículos autónomos siguen necesitando componentes hidráulicos?

Las plataformas de Nivel 3+ exigen frenado y dirección redundantes, y los módulos electrohidráulicos proporcionan accionamiento a prueba de fallos si los sistemas electrónicos fallan.

¿Qué impulsa la expansión del mercado de posventa en sistemas hidráulicos?

Los ciclos de vida extendidos de los vehículos y el control de costos de las flotas impulsan la demanda de fluidos de reemplazo, sellos y cilindros maestros mejorados, alimentando una CAGR del 6,2% en el canal de posventa.

Última actualización de la página el: