Tamaño y Cuota del Mercado de Baterías para Vehículos Eléctricos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

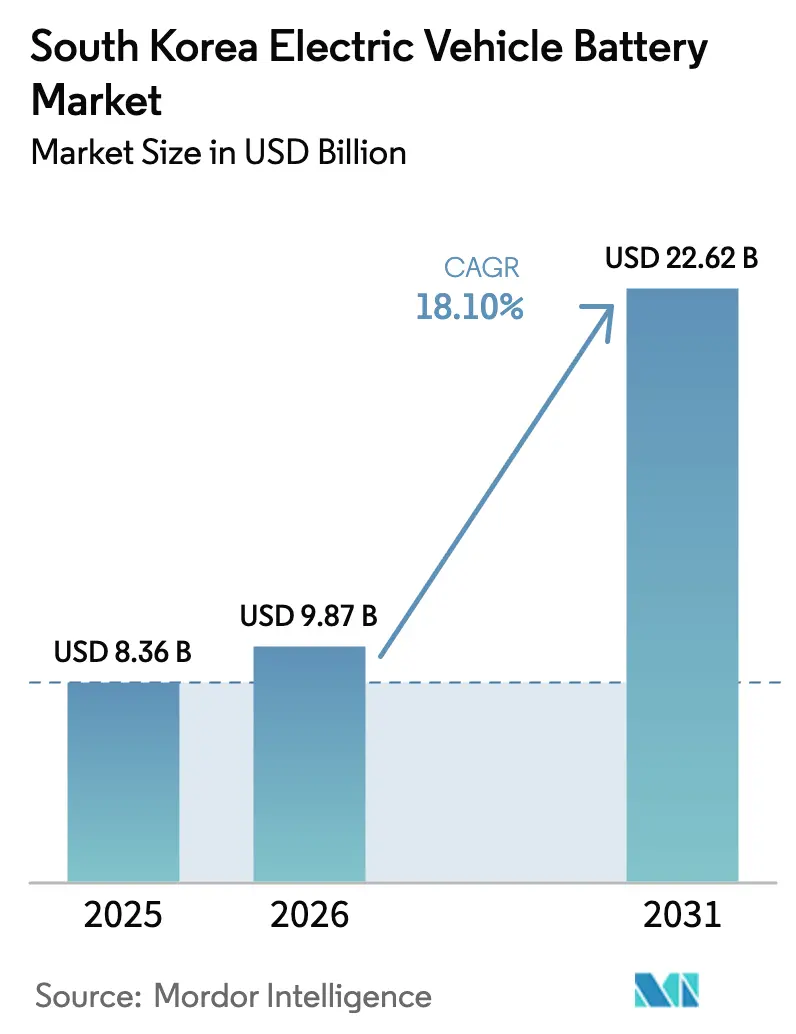

| Tamaño del mercado en el año base (2025) | 8.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías para Vehículos Eléctricos de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías para Vehículos Eléctricos de Corea del Sur crezca desde 8.360 millones de USD en 2025 hasta 9.870 millones de USD en 2026, con una previsión de alcanzar los 22.620 millones de USD en 2031 a una CAGR del 18,1% durante el período 2026-2031. El tamaño actual del mercado de baterías para vehículos eléctricos de Corea del Sur demuestra la capacidad de la nación para convertir la política industrial a largo plazo en escala comercial inmediata, impulsada por la rápida expansión de gigafábricas y los incentivos al consumidor focalizados. La demanda se dispara a medida que los fabricantes de automóviles nacionales aceleran el lanzamiento de modelos electrificados, mientras que la contratación de defensa y las iniciativas de segunda vida abren canales de ingresos paralelos que reducen la exposición a las fluctuaciones de costes de materias primas. La intensidad competitiva se mantiene elevada. Sin embargo, las empresas locales sostienen una ventaja tecnológica en las químicas de alto contenido de níquel y las emergentes de fosfato de hierro y litio (LFP), lo que les permite defender precios premium en los mercados de exportación. Las restricciones de capacidad de la red eléctrica y la volatilidad de los productos básicos pesan sobre los márgenes a corto plazo. No obstante, los marcos de reciclaje y los esfuerzos de integración vertical mitigan los riesgos estructurales, subrayando la resiliencia del mercado de baterías para vehículos eléctricos de Corea del Sur.

Conclusiones Clave del Informe

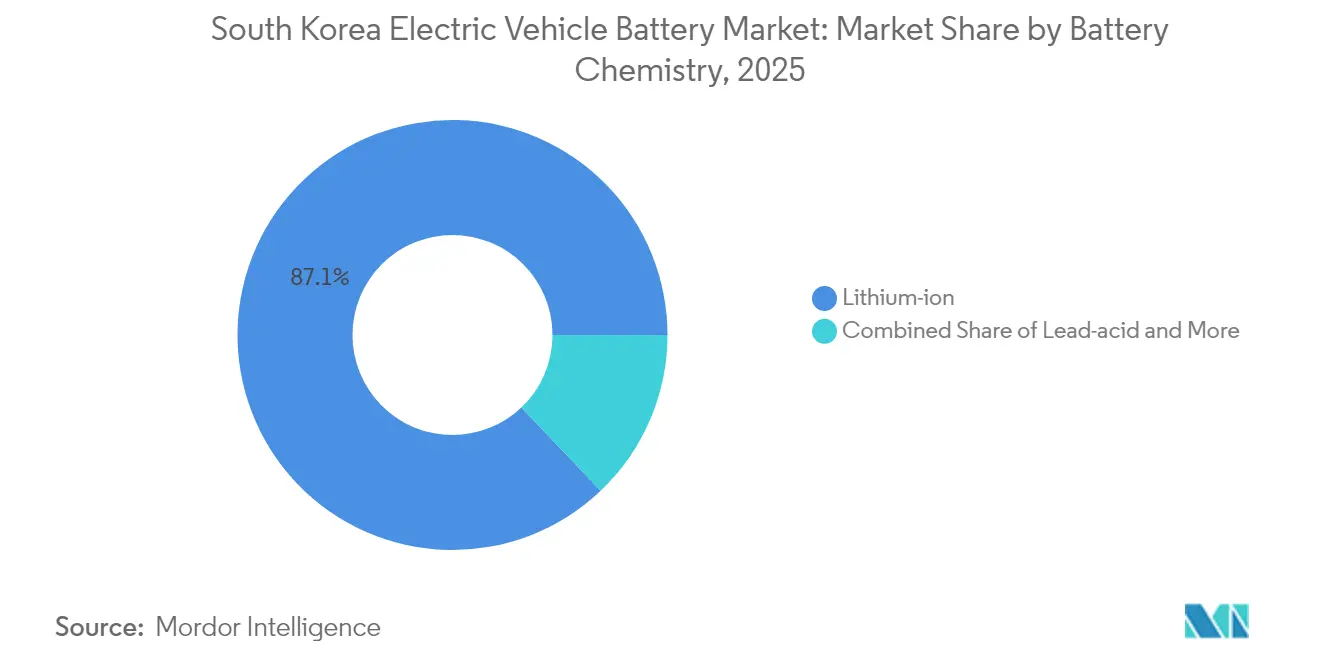

- Por química de batería, los iones de litio lideraron con una cuota de ingresos del 87,10% del mercado de baterías para vehículos eléctricos de Corea del Sur en 2025, y también crece a una sólida CAGR del 18,08% hasta 2031.

- Por tipo de vehículo, los vehículos eléctricos de batería representaron el 72,65% de la cuota del mercado de baterías para vehículos eléctricos de Corea del Sur en 2025, mientras que se proyecta que los vehículos eléctricos híbridos enchufables registren una CAGR del 18,22% hasta 2031.

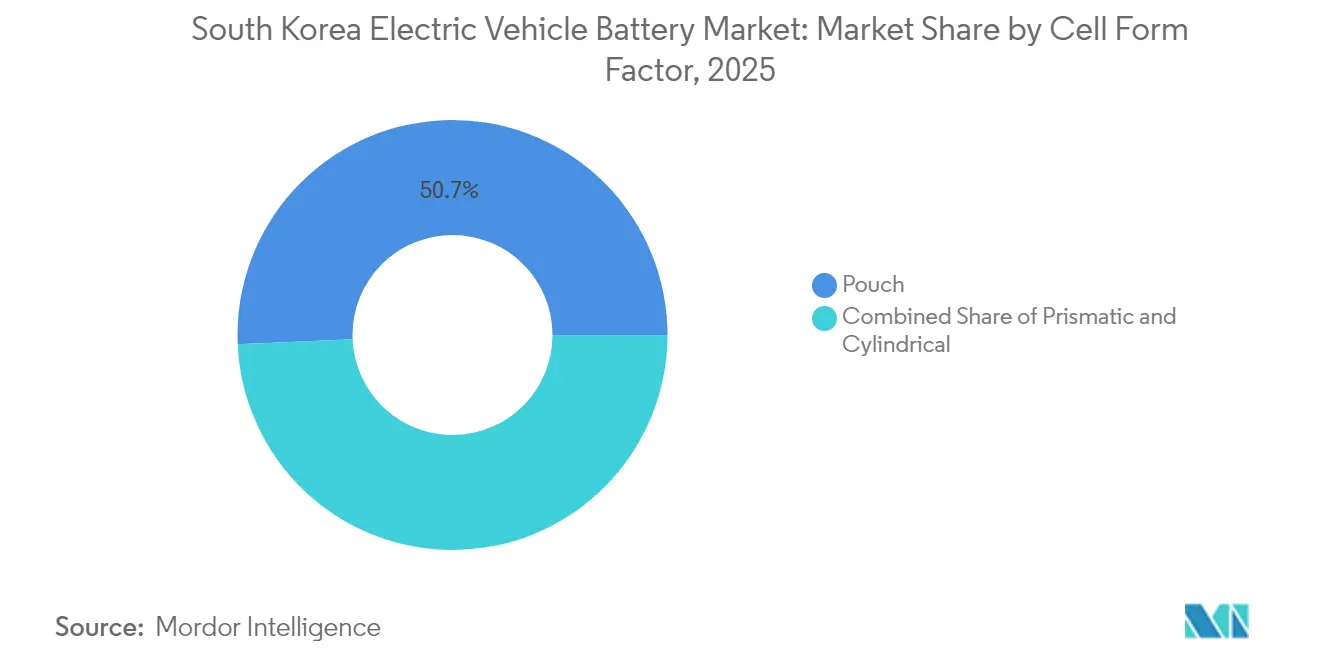

- Por factor de forma de celda, las celdas en bolsa representaron el 50,68% del tamaño del mercado de baterías para vehículos eléctricos de Corea del Sur en 2025, y se espera que las celdas cilíndricas se expandan a una CAGR del 18,31% hasta 2031.

- Por componente de batería, el material activo de cátodo capturó el 36,25% de la cuota del tamaño del mercado de baterías para vehículos eléctricos de Corea del Sur en 2025, mientras que se prevé que los separadores crezcan a una CAGR del 18,28% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baterías para Vehículos Eléctricos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Gigafábricas Respaldadas por Fabricantes de Equipos Originales | +4.1% | Núcleo nacional, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de los Mandatos Gubernamentales de Adopción de Vehículos Eléctricos | +3.2% | Nacional, con efecto de desbordamiento hacia los mercados de exportación de la ASEAN | Mediano plazo (2-4 años) |

| Rápido Crecimiento de las Exportaciones Nacionales de Vehículos Eléctricos | +2.8% | Producción nacional, alcance de mercado global | Mediano plazo (2-4 años) |

| Crecientes Conversiones de Líneas de Sistemas de Almacenamiento de Energía a Vehículos Eléctricos | +1.9% | Nacional, con potencial de transferencia tecnológica | Largo plazo (≥ 4 años) |

| Incentivos para la Reutilización de Baterías de Segunda Vida | +1.1% | Nacional, con efectos de demostración regional | Mediano plazo (2-4 años) |

| Programas de Electrificación Militar | +0.7% | Aplicaciones de defensa nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Gigafábricas Respaldadas por Fabricantes de Equipos Originales

Entre 2025 y 2028, las empresas coreanas están ejecutando una oleada sincronizada de capacidad que supera los 200 GWh, financiada mediante ampliaciones de capital, préstamos multilaterales y empresas conjuntas. SK On completó su primera línea piloto de estado sólido en septiembre de 2025, otorgando a la compañía una ventaja en el desarrollo de químicas post-litio [1]"Finalización de la Línea Piloto de Estado Sólido," SK On, skon.com . Samsung SDI recaudó una cuantiosa suma en marzo de 2025 para financiar módulos de alto contenido de níquel y LFP. El proyecto LFP de LG Energy Solution en Míchigan y un acuerdo de suministro con Tesla vinculan los flujos de caja futuros a los incentivos de política estadounidense [2]"Comunicado de Inversión LFP en Míchigan," LG Energy Solution, lges.com . La empresa conjunta Blue Oval SK aseguró una cuantiosa suma en financiamiento del Departamento de Energía, confirmando la importancia estratégica del conocimiento técnico coreano para la electrificación de América del Norte. Estos anuncios comprimen los períodos de recuperación de la inversión y posicionan al mercado de baterías para vehículos eléctricos de Corea del Sur como el centro de diseño que respalda una huella de fabricación dispersa.

Escalada de los Mandatos Gubernamentales de Adopción de Vehículos Eléctricos

El programa de subsidios revisado de Corea excluye de la elegibilidad a muchos modelos importados, canalizando las compras de los hogares hacia las plataformas de Hyundai y Kia, que aprovisionan exclusivamente celdas nacionales [3]"Régimen de Crédito Fiscal para Industrias Estratégicas 2025," Ministerio de Economía y Finanzas, moef.go.kr . El programa también abarca flotas comerciales ligeras y vehículos militares, profundizando aún más la demanda cautiva del mercado de baterías para vehículos eléctricos de Corea del Sur. Una asignación presupuestaria de 2025 de hasta 200.000 millones de KRW extiende créditos fiscales preferenciales a las plantas de baterías clasificadas como "industrias estratégicas avanzadas", reduciendo los costes de capital efectivos hasta en tres quintas partes [4]"Directrices de Subsidios para Baterías Avanzadas," Ministerio de Comercio, Industria y Energía, motie.go.kr. Los estados asociados del Sudeste Asiático replican estas normas mediante memorandos bilaterales, creando demanda de exportación para los paquetes fabricados en Corea. El sistema de cobro de residuos basado en volumen de Corea y las leyes de responsabilidad ampliada del productor, vigentes desde 2003, proporcionan el respaldo regulatorio para la recuperación de materiales en circuito cerrado, reforzando la retención de valor doméstico.

Rápido Crecimiento de las Exportaciones Nacionales de Vehículos Eléctricos

El Grupo Hyundai Motor exportó un récord de casi trescientos mil vehículos eléctricos de batería en 2024, un incremento interanual de una quinta parte que se traduce directamente en una mayor demanda de celdas para los proveedores locales. La inversión planificada en la planta de ensamblaje de Georgia representa una plantilla para el aprovisionamiento de baterías en ubicación conjunta, reduciendo los costes de flete e inventario. Sin embargo, la Federación de Industrias de Corea estima que los créditos fiscales restrictivos de EE. UU. podrían recortar las ventas externas en una cantidad considerable anualmente, exponiendo al mercado de baterías para vehículos eléctricos de Corea del Sur a fluctuaciones regulatorias. Las instalaciones globales crecieron exponencialmente en el primer trimestre de 2025, y las marcas coreanas mantuvieron una quinta parte de la cuota a pesar de la mayor penetración china, demostrando que el crecimiento en volumen puede coexistir con la disminución de las ratios de cuota.

Crecientes Conversiones de Líneas de Sistemas de Almacenamiento de Energía a Vehículos Eléctricos

La maduración de la demanda de almacenamiento estacionario ha llevado a LG Energy Solution, Samsung SDI y SK On a reconvertir la capacidad ociosa de sistemas de almacenamiento de energía para celdas automotrices, elevando la utilización combinada de fábricas por encima de cuatro quintas partes en 2025. La conversión aprovecha los activos existentes de sala seca, calandrado y formación, reduciendo la intensidad de capital en una cuarta parte frente a las construcciones desde cero. La convergencia de las especificaciones de rendimiento de los sistemas de almacenamiento de energía y los vehículos eléctricos en torno a la vida útil de los ciclos y la tolerancia térmica simplifica la transferencia de diseño, mientras que la programación flexible permite a las empresas alternar entre mercados si alguno de los segmentos se debilita. La estrategia amplía las opciones de producción para el mercado de baterías para vehículos eléctricos de Corea del Sur y actúa como cobertura frente a las perturbaciones de precios de los productos básicos que afectan de manera diferente a la economía de despliegue según el caso de uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Níquel y el Litio | -2.4% | Cadenas de suministro globales, impacto concentrado en los refinadores coreanos | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Capacidad de la Red Eléctrica | -1.8% | Restricciones de infraestructura nacional | Mediano plazo (2-4 años) |

| Mayor Escrutinio ESG | -1.1% | Operaciones globales, transparencia de la cadena de suministro | Largo plazo (≥ 4 años) |

| Escasez Nacional de Mano de Obra Cualificada | -0.9% | Base manufacturera nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

Debido a su combinación de cátodos de alto contenido de níquel, los fabricantes coreanos tienen mayor exposición a las fluctuaciones del níquel. La diversificación de POSCO Future M hacia grafito no chino subraya la urgencia de la cobertura de materias primas. La revelación de LG Chem en marzo de 2025 de cátodos LFP sin precursor busca reducir la dependencia de insumos volátiles. Mientras tanto, las tarifas eléctricas domésticas aumentaron tres quintas partes entre 2022 y 2024, amplificando los riesgos de traslado de costes de insumos dentro del mercado de baterías para vehículos eléctricos de Corea del Sur.

Cuellos de Botella en la Capacidad de la Red Eléctrica en las Nuevas Plantas de Celdas

Las plantas a escala de gigavatios requieren hasta 900 GWh de energía constante anualmente; sin embargo, las subestaciones locales suelen alcanzar su límite de capacidad durante la puesta en marcha. Los compromisos gubernamentales de ampliar los enlaces de alta tensión se retrasan en su implementación, lo que obliga a los fabricantes a escalonar las rampas de producción o añadir generación propia que incrementa el gasto de capital. SK Nexilis citó precios de energía inferiores a la mitad de los niveles coreanos al justificar su expansión en Malasia, lo que refleja cómo los límites de la red doméstica menoscaban la competitividad en costes. Los parques industriales concentrados intensifican las cargas pico, perturbando la estabilidad del proceso para la calcinación de cátodos y la formación de celdas. Estos cuellos de botella retrasan la producción, restringen el mercado de baterías para vehículos eléctricos de Corea del Sur y obligan a las empresas a diversificar sus construcciones en el extranjero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Química de Batería: Los Iones de Litio Mantienen el Dominio Mientras el LFP Gana Terreno

La tecnología de iones de litio representó el 87,10% del mercado de baterías para vehículos eléctricos de Corea del Sur en 2025, y se prevé que el segmento crezca a una CAGR del 18,08% hasta 2031 a medida que las mejoras incrementales en los ánodos de alto contenido de níquel y rico en silicio elevan aún más los parámetros de rendimiento. Esta química sigue beneficiándose de redes de suministro consolidadas y automatización avanzada, lo que permite ventajas de escala que las alternativas más pequeñas tienen dificultades para igualar. Iniciativas de investigación como los cátodos sin precursor de LG Chem reducen el uso de energía en un 20% en las etapas de recubrimiento, impulsando la paridad de costes con las químicas de gama de entrada. Por el contrario, el plomo-ácido y el hidruro metálico de níquel siguen relegados a nichos auxiliares e híbridos, reduciendo su relevancia a medida que los costes de los iones de litio disminuyen.

Las adiciones de capacidad de LFP marcan una cobertura estratégica frente a la volatilidad del níquel y los puntos de precio de los vehículos eléctricos para el mercado masivo emergente para los actores coreanos. Los esfuerzos de investigación y desarrollo de nueva generación en POSTECH exploran sistemas sin fluoruro para satisfacer las inminentes restricciones de RoHS y mejorar la movilidad iónica. Esta cartera química en expansión permite al mercado de baterías para vehículos eléctricos de Corea del Sur atender a los automóviles de gama de valor sin sacrificar el liderazgo premium en segmentos de alta densidad energética.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Eléctricos de Batería Anclan los Ingresos Mientras los Vehículos Eléctricos Híbridos Enchufables Aceleran

Los vehículos eléctricos de batería representaron el 72,65% del mercado de baterías para vehículos eléctricos de Corea del Sur en 2025, aprovechando una mayor autonomía y la expansión de las redes de carga rápida para convertir a los fieles a los motores de combustión interna. El prototipo de paquete LFP de 300 Wh/kg de Hyundai reduce 7 minutos en dos quintas partes del tiempo de carga, elevando la aceptación del consumidor y fortaleciendo la demanda local. Aunque menores en volumen, se prevé que los vehículos eléctricos híbridos enchufables registren una CAGR del 18,22% hasta 2031 a medida que los fabricantes de automóviles los utilizan para cumplir con los requisitos de media de flota más estrictos en las regiones de exportación sensibles al precio.

Los vehículos eléctricos híbridos todavía cubren una brecha de practicidad en mercados con escasa infraestructura de carga, proporcionando a los proveedores coreanos pedidos de referencia estables que suavizan la utilización de las fábricas. El acuerdo de batería para la plataforma robótica de Samsung SDI ilustra cómo los segmentos no destinados a pasajeros diversifican los flujos de ingresos, reforzando el mercado de baterías para vehículos eléctricos de Corea del Sur frente a las fluctuaciones cíclicas en las ventas de vehículos particulares.

Por Factor de Forma de Celda: La Supremacía de la Celda en Bolsa Enfrenta la Expansión de las Celdas Cilíndricas

Las celdas en bolsa capturaron el 50,68% del tamaño del mercado de baterías para vehículos eléctricos de Corea del Sur en 2025, beneficiándose de la flexibilidad de diseño que permite a los fabricantes de automóviles maximizar el volumen del habitáculo y gestionar las cargas térmicas de manera eficiente. Sin embargo, se proyecta que las celdas cilíndricas se expandan a una CAGR del 18,31% hasta 2031 a medida que los avances en automatización reducen los costes unitarios y el estándar 4680 de Tesla gana una amplia aceptación entre los fabricantes de equipos originales. La nueva gama 46 de LG Energy Solution tiende un puente entre las ventajas estructurales de los formatos prismáticos y el perfil de costes del cilíndrico, garantizando que los fabricantes coreanos mantengan presencia en todas las arquitecturas.

Los formatos prismáticos conservan una demanda especializada en vehículos comerciales que valoran la rigidez mecánica. La continua diversificación del factor de forma de celda sustenta la competitividad del mercado de baterías para vehículos eléctricos de Corea del Sur al adaptarse a las diversas filosofías de paquetes de los fabricantes de equipos originales sin comprometer las economías de escala de la cadena de suministro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente de Batería: Los Materiales de Cátodo Impulsan la Creación de Valor

El material activo de cátodo representó el 36,25% de la cuota del mercado de baterías para vehículos eléctricos de Corea del Sur en 2025, reforzando su papel como principal palanca de coste y rendimiento en la economía de las celdas. Los especialistas coreanos EcoPro BM y L&F persiguen variaciones de NCM de alto contenido de níquel y ricas en manganeso para elevar la densidad energética por encima de los 750 Wh/L. Mientras tanto, los separadores lideran el crecimiento con una CAGR del 18,28% a medida que las películas recubiertas de cerámica amplían los rangos de seguridad hasta umbrales de funcionamiento de 180 °C, permitiendo arquitecturas de carga más rápida.

La investigación y desarrollo de ánodos se centra en integraciones de silicio de estructura gradiente que ofrecen ganancias de energía del 10% con una expansión insignificante. Los innovadores en electrolitos persiguen mezclas de fluoro-éter para ampliar las ventanas de temperatura y alinearse con las próximas restricciones sobre sustancias per y polifluoroalquiladas (PFAS), garantizando que el mercado de baterías para vehículos eléctricos de Corea del Sur mantenga oportunidades de diferenciación impulsadas por el cumplimiento normativo.

Análisis Geográfico

Las instalaciones domésticas siguen siendo el pilar del mercado de baterías para vehículos eléctricos de Corea del Sur, con la demanda local respaldada por subsidios proteccionistas y una tasa de reciclaje de cuatro quintas partes lograda bajo las normas de responsabilidad ampliada del productor de larga data. La contratación militar añade una capa estratégica ya que Samsung SDI suministra baterías para submarinos, extendiendo la utilización más allá de los vehículos civiles. Los flujos de caja estables en el mercado doméstico financian la expansión agresiva en el exterior al tiempo que amortiguan la compresión de márgenes derivada de los obstáculos a la exportación.

América del Norte se ha convertido en el nodo de crecimiento externo más rápido tras la Ley de Reducción de la Inflación de EE. UU. La línea de Míchigan de LG Energy Solution y el trío de plantas de Blue Origin SK comprometen una suma considerable, desbloqueando acuerdos de suministro con Ford y Tesla que elevan el contenido coreano en los ensamblajes de vehículos estadounidenses. Sin embargo, los límites de elegibilidad vinculados a la política podrían recortar las exportaciones de vehículos coreanos, que crecieron exponencialmente anualmente, un escenario que subraya la necesidad de una mayor localización.

Debido a los estrictos límites de CO₂ medio de la flota y a los mandatos ESG de los fondos de pensiones, Europa ofrece una demanda complementaria, atrayendo a Samsung SDI y SK On hacia empresas en Polonia y Hungría. Sin embargo, la volatilidad logística y de precios de la energía requiere estrategias de cobertura, como la construcción de instalaciones de precursores de cátodo dentro del bloque. Los mercados de la ASEAN brindan un potencial de crecimiento en volumen y alivio arancelario gracias a los acuerdos de libre comercio existentes, lo que permite a las empresas coreanas contrarrestar los precios chinos mediante el posicionamiento de marca en torno a la fiabilidad y la seguridad, ampliando así la base de diversificación geográfica del mercado de baterías para vehículos eléctricos de Corea del Sur.

Panorama Competitivo

La concentración del mercado es alta, con LG Energy Solution, Samsung SDI y SK On controlando colectivamente la mayor parte de la capacidad doméstica y manteniendo una quinta parte de las instalaciones globales en el primer trimestre de 2025. LG Energy Solution enfatiza las alianzas de innovación abierta, firmando un acuerdo plurianual con Tesla y co-desarrollando ánodos ricos en silicio con la empresa emergente Sila Nanotechnologies.

Samsung SDI prioriza los nichos automotrices de alta gama, anunciando un prototipo de estado sólido apilado en 10 capas que promete 900 Wh/L para 2026. SK On avanza en la integración vertical, fusionando las unidades de comercio aguas arriba para agilizar la adquisición de níquel y grafito.

El crecimiento en espacios sin explotar aparece en iniciativas de economía circular. La plataforma de desmontaje robótico con inteligencia artificial de Thoth Inc., ganadora de cuatro premios del CES 2025, tiene como objetivo reducir los costes laborales de reciclaje en dos quintas partes, ofreciendo colaboraciones con las cuotas de recuperación de residuos legalmente obligatorias de Corea. La actualización nacional de RoHS, vigente desde 2026, obliga a los competidores extranjeros más pequeños a actualizar sus sistemas de cumplimiento normativo, protegiendo indirectamente la cuota de los actores establecidos en el mercado de baterías para vehículos eléctricos de Corea del Sur. Las barreras de propiedad intelectual se refuerzan a medida que las patentes de aglutinantes sin fluoruro de POSTECH reciben aprobaciones en EE. UU., limitando la imitación y sosteniendo los márgenes premium.

Líderes de la Industria de Baterías para Vehículos Eléctricos de Corea del Sur

LG Energy Solution Ltd

Samsung SDI Co. Ltd

SK Innovation Co. Ltd

Hyundai Motor Group

POSCO Future M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: SK On inauguró su primera planta piloto de baterías de estado sólido, con el objetivo de revolucionar la tecnología de baterías con un lanzamiento comercial previsto para 2027. Se espera que este movimiento mejore la densidad energética y la seguridad de las baterías, atendiendo a la creciente demanda de soluciones avanzadas de almacenamiento de energía.

- Septiembre de 2025: L&F presentó 'L&F Plus' tras una cuantiosa inversión de 338.200 millones de KRW, estableciendo una instalación de cátodo LFP de 60.000 toneladas en Daegu. Esta expansión está destinada a fortalecer la posición de L&F en el mercado global de materiales de cátodo, respondiendo a la creciente necesidad de baterías de fosfato de hierro y litio (LFP) en vehículos eléctricos y sistemas de almacenamiento de energía.

- Septiembre de 2025: GEM inició los trámites para una oferta pública inicial en Hong Kong, con el objetivo de ampliar sus capacidades de reciclaje y materiales aguas arriba en China, Indonesia y Corea del Sur. Se espera que la oferta pública inicial proporcione a GEM el capital necesario para expandir sus operaciones y apoyar el impulso global hacia economías sostenibles y circulares.

Alcance del Informe del Mercado de Baterías para Vehículos Eléctricos de Corea del Sur

Una batería para vehículos eléctricos se refiere al dispositivo de almacenamiento de energía recargable utilizado en los vehículos eléctricos. Almacena energía eléctrica que impulsa el motor eléctrico del vehículo, permitiéndole funcionar sin necesidad de motores de combustión. Las baterías para vehículos eléctricos utilizan típicamente químicas de iones de litio u otras químicas de baterías avanzadas para un rendimiento eficiente y fiable.

El alcance del Mercado de Baterías para Vehículos Eléctricos de Corea del Sur está segmentado por Tipo de Batería y Tipo de Vehículo. Por Tipo de Vehículo, el mercado está segmentado en Vehículos Eléctricos de Batería, Vehículos Eléctricos Híbridos y Vehículos Eléctricos Híbridos Enchufables. Por Tipo de Batería, el mercado está segmentado en Baterías de Plomo-Ácido, Baterías de Iones de Litio y Otros Tipos de Baterías. El segmento de Otros Tipos de Baterías incluye baterías de hidruro metálico de níquel, baterías de estado sólido, ultracapacitores, etc.

Para cada segmento, el tamaño del mercado y las previsiones se han realizado sobre la base del valor en USD.

| Iones de litio |

| Plomo-ácido |

| Hidruro Metálico de Níquel |

| Otros |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos Híbridos Enchufables |

| Bolsa |

| Prismática |

| Cilíndrica |

| Material Activo de Cátodo |

| Material Activo de Ánodo |

| Electrolito |

| Separador |

| Otros |

| Por Química de Batería | Iones de litio |

| Plomo-ácido | |

| Hidruro Metálico de Níquel | |

| Otros | |

| Por Tipo de Vehículo | Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos | |

| Vehículos Eléctricos Híbridos Enchufables | |

| Por Factor de Forma de Celda | Bolsa |

| Prismática | |

| Cilíndrica | |

| Por Componente de Batería | Material Activo de Cátodo |

| Material Activo de Ánodo | |

| Electrolito | |

| Separador | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías para vehículos eléctricos de Corea del Sur en 2026?

El mercado está valorado en 9.870 millones de USD y se prevé que crezca a una CAGR del 18,1% hasta 2031.

¿Qué química domina la producción actual?

Los iones de litio tienen una cuota del 87,10%, impulsados por mezclas de productos de alto contenido de níquel y LFP emergente.

¿Cuál es el segmento de vehículos de más rápido crecimiento para las baterías coreanas?

Se proyecta que los vehículos eléctricos híbridos enchufables aumenten a una CAGR del 18,22% entre 2026 y 2031.

¿Por qué las empresas coreanas están convirtiendo las líneas de sistemas de almacenamiento de energía para producción de baterías para vehículos eléctricos?

Los mayores márgenes automotrices y la convergencia de las especificaciones de rendimiento permiten una capacidad flexible que eleva la utilización general de las plantas.

¿Cómo se están mitigando los riesgos de precios de las materias primas?

Las empresas persiguen la integración vertical, aseguran fuentes alternativas de grafito y níquel, y desarrollan cátodos sin precursor para reducir la dependencia de los insumos volátiles.

Última actualización de la página el: