Tamaño y Participación del Mercado de Realidad Aumentada Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.76% CAGR |

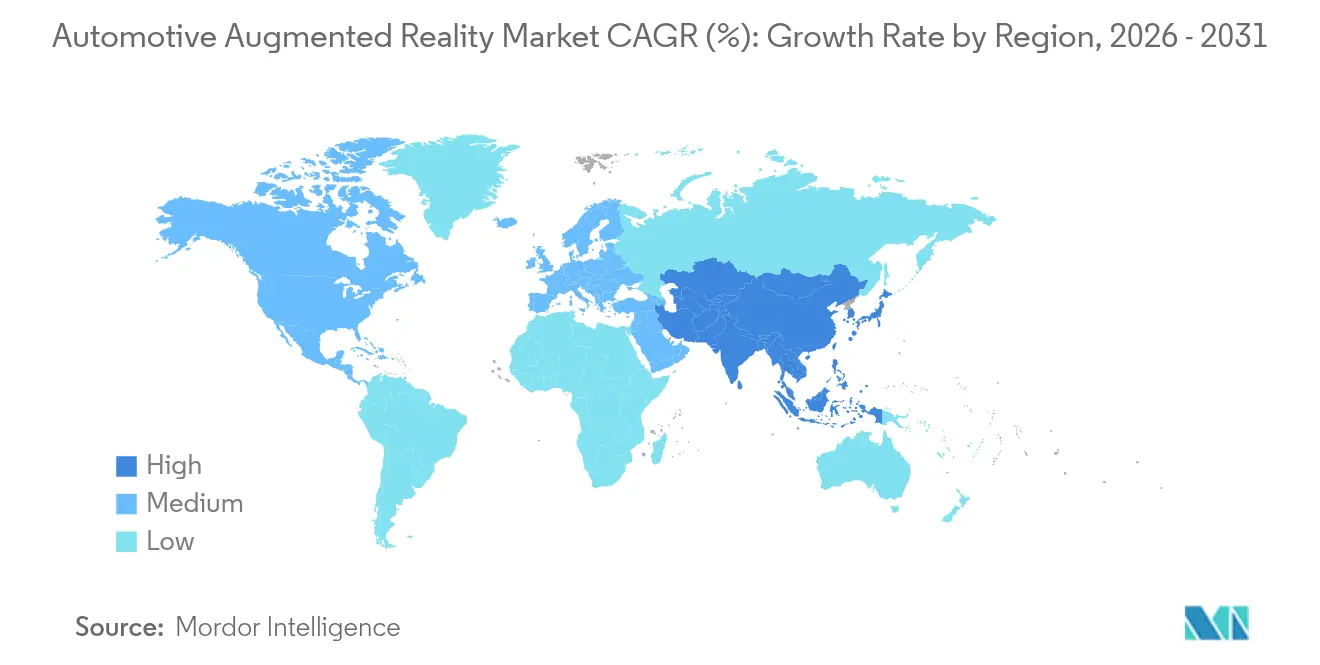

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

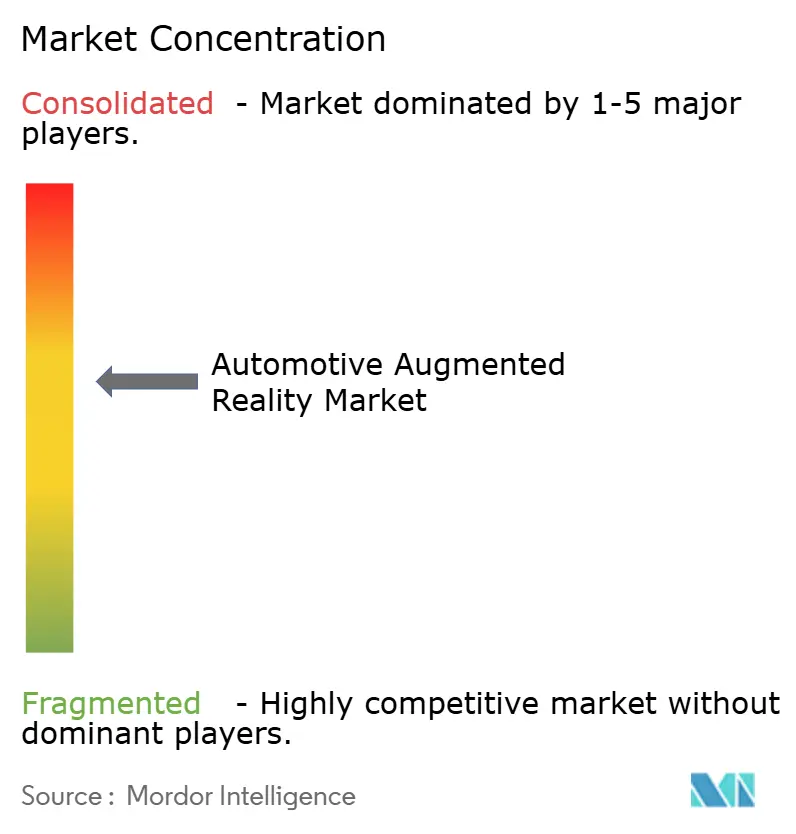

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Aumentada Automotriz por Mordor Intelligence

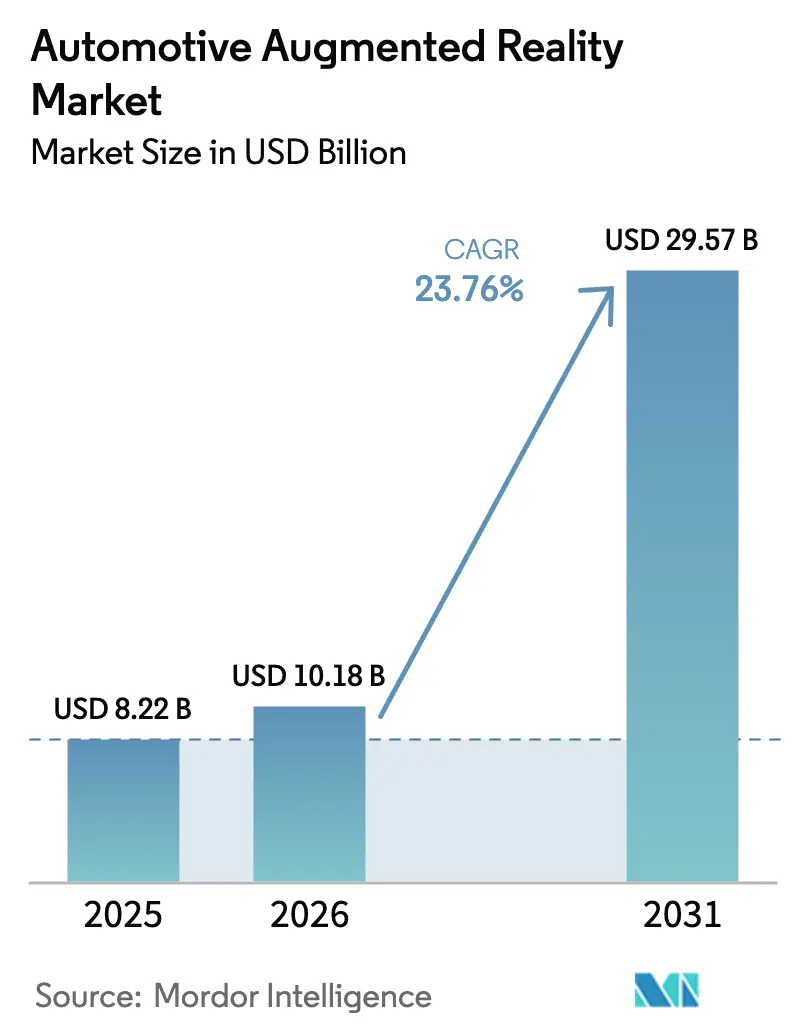

Se espera que el tamaño del Mercado de Realidad Aumentada Automotriz crezca de 8,22 mil millones de USD en 2025 a 10,18 mil millones de USD en 2026 y se prevé que alcance los 29,57 mil millones de USD en 2031 a una CAGR del 23,76% durante 2026-2031.

La fuerte demanda proviene de las plataformas de vehículos definidos por software, la creciente adopción de sistemas avanzados de asistencia al conductor y el endurecimiento de los mandatos de seguridad que enfatizan las interfaces hombre-máquina libres de distracciones. Los avances en proyección holográfica, como el concepto de parabrisas completo demostrado por Hyundai Mobis para la producción de 2027, señalan un cambio hacia pantallas inmersivas que fusionan contenido del mundo real y virtual sin bloquear la visibilidad de la carretera. La combinación tecnológica está evolucionando a medida que la óptica de guía de ondas y los emisores de micro-LED se acercan a los puntos de precio de producción en masa, lo que anima tanto a los fabricantes de lujo como a los de alto volumen a integrar la realidad aumentada directamente en el habitáculo.

Conclusiones Clave del Informe

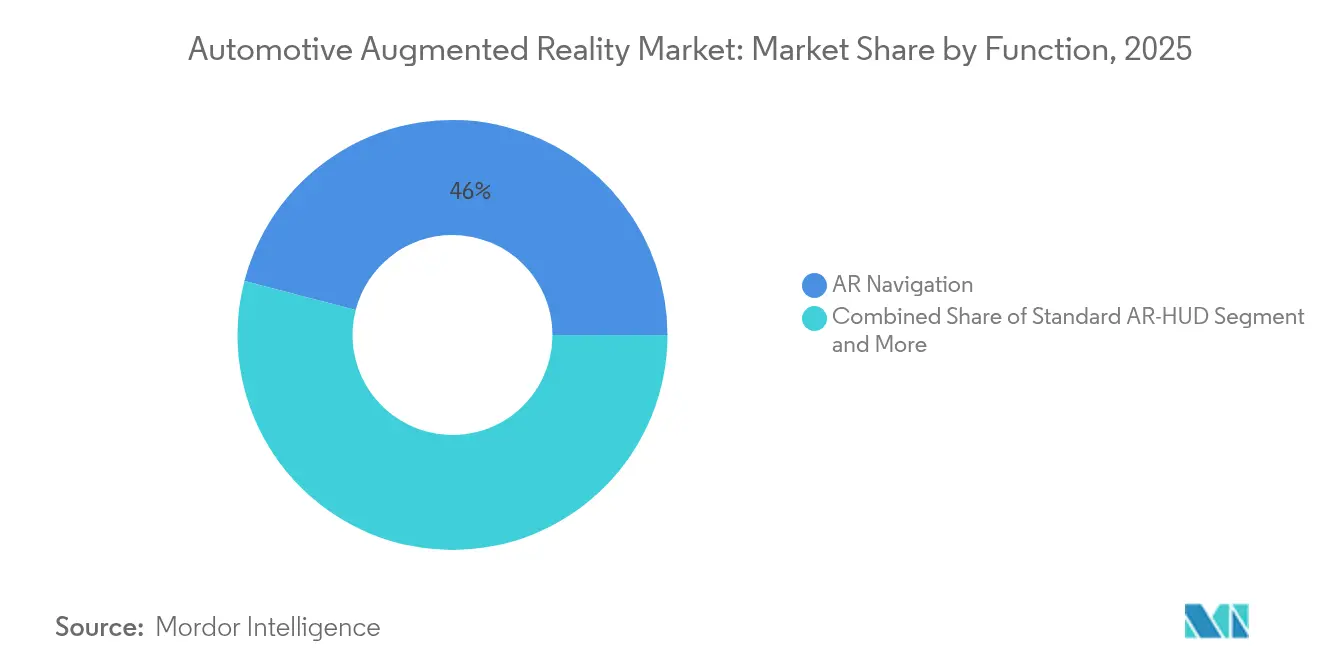

- Por función, la Navegación AR lideró con una participación de ingresos del 45,96% en 2025, mientras que la Advertencia de Salida de Carril AR tiene una previsión de expansión a una CAGR del 28,74% hasta 2031.

- Por tecnología de sensores, la Fusión de Sensores mantuvo el 38,45% de la participación del mercado de realidad aumentada automotriz en 2025, mientras que se proyecta que la integración de LiDAR crecerá a una CAGR del 31,05% hasta 2031.

- Por tecnología de pantalla, los sistemas de parabrisas capturaron una participación del 54,72% en 2025; las pantallas de guía de ondas están preparadas para una CAGR del 27,40% hasta 2031.

- Por nivel de autonomía, los vehículos no autónomos representaron el 80,42% del tamaño del mercado de realidad aumentada automotriz en 2025, mientras que los vehículos autónomos están preparados para crecer a una CAGR del 32,10%.

- Por tipo de vehículo, los turismos mantuvieron una participación del 73,12% en 2025; los vehículos comerciales avanzan a una CAGR del 25,70% hasta 2031.

- Por canal de ventas, las soluciones instaladas por OEM representaron el 69,55% de la participación en 2025, mientras que las adaptaciones en el mercado de accesorios crecen a una CAGR del 26,60%.

- Por geografía, América del Norte lideró con una participación del 42,35% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 27,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Realidad Aumentada Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de ADAS | +6.2% | Global con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Integración OEM de AR-HUD en Modelos Premium | +4.8% | América del Norte, Europa, segmentos premium en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reducción de Costos de Guía de Ondas y μLED | +3.9% | Centros de fabricación globales, núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso Regulatorio hacia Pantallas Libres de Distracciones | +2.8% | Europa como primario, América del Norte como secundario | Mediano plazo (2-4 años) |

| Las Arquitecturas SDV/OTA Permiten Actualizaciones de Funciones | +2.1% | Global, mercados de vehículos definidos por software | Largo plazo (≥ 4 años) |

| Surgimiento de la Proyección Holográfica de Parabrisas Completo | +1.5% | Mercados premium a nivel global, adopción temprana en Europa y Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Adopción de ADAS Acelera la Integración de AR-HUD

Los sistemas avanzados de asistencia al conductor ya emplean cámaras, radar y, cada vez más, LiDAR para interpretar el entorno de conducción. Las superposiciones de realidad aumentada construidas sobre los mismos datos de sensores proporcionan señales visuales intuitivas para el mantenimiento de carril, alertas de peligro y navegación, aumentando así la confianza del conductor en la automatización. Los efectos de escala de componentes de una cadena de suministro de ADAS de 125 mil millones de USD reducen el costo de materiales de las pantallas de visualización frontal. Los escenarios de transferencia de Nivel 3 también se benefician, ya que los gráficos de realidad aumentada guían al conductor para retomar el control de conformidad con las normas de seguridad emergentes. Los fabricantes de automóviles obtienen una ventaja de costos al reutilizar el hardware de percepción existente en lugar de instalar sensores separados para cada función.

La Integración OEM en Modelos Premium Establece la Base del Mercado

Las marcas de lujo ven la realidad aumentada como una experiencia de construcción de marca en lugar de una carga de costos. Mercedes-Benz y BMW lanzaron sistemas de gran formato que cubren la mayor parte del parabrisas, demostrando fidelidad de color y atenuación que permanecen legibles a plena luz del día. Los ciclos de adopción premium ayudan a calificar la óptica, los recubrimientos y las soluciones térmicas bajo estrictos estándares de fiabilidad dentro de ciclos de modelo de dos años. Los consumidores, en consecuencia, perciben la función como un sello distintivo del lujo moderno, influyendo en las expectativas del mercado masivo y presionando a los fabricantes de volumen para desarrollar variantes de menor costo. El efecto de goteo resultante comprime el típico retraso de innovación entre los acabados de lujo y los de segmento medio.

La Reducción de Costos de Componentes Permite la Penetración en el Mercado Masivo

Los sustratos de guía de ondas antes requerían costosos pasos de fotolitografía y procesos de fusión de vidrio a medida, pero los nuevos derivados de vidrio flotado y la nano-impresión de alto rendimiento reducen los costos por unidad en porcentajes de dos dígitos. Las matrices de micro-LED alcanzan niveles de luminancia de 10.000 nits mientras consumen menos energía que las retroiluminaciones LCD heredadas, lo que permite una proyección brillante incluso bajo la luz solar directa sin depender en gran medida de una arquitectura de 12 voltios. Las expansiones de capacidad de fabricación en Malasia, Taiwán y China continental aceleran las curvas de aprendizaje e impulsan la estandarización en las capas de unión óptica, haciendo económicamente viable que los sedanes de tamaño medio incluyan paquetes de realidad aumentada.

Impulso Regulatorio hacia Pantallas Libres de Distracciones

El Reglamento General de Seguridad II de la UE enumera las advertencias de atención del conductor, el mantenimiento de emergencia de carril y la asistencia inteligente de velocidad como equipamientos obligatorios. Las pantallas de visualización frontal que combinan estas advertencias dentro de la línea de visión frontal del conductor se alinean con los objetivos de cumplimiento y prometen reducir las salidas involuntarias de carril y los incidentes de exceso de velocidad[1]"Se espera que los Sistemas de Asistencia al Conductor Obligatorios ayuden a salvar más de 25.000 vidas para 2038," Comisión Europea, single-market-economy.ec.europa.eu. Las agencias europeas de seguridad vial estiman que la orientación visual integrada podría contribuir materialmente a la prevención de 25.000 muertes en el tráfico para 2038. De manera similar, aunque las directrices voluntarias en los Estados Unidos crean escenarios de casos de prueba uniformes que favorecen a los proveedores con canalizaciones de visualización aumentada probadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo Inicial del Sistema AR | -3.2% | Global, particularmente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Limitaciones de Diseño de Caja Ocular y Campo de Visión | -2.4% | A nivel mundial, abarcando todos los segmentos de vehículos | Mediano plazo (2-4 años) |

| Espacio Limitado en el Parabrisas | -1.8% | Global, acentuado en vehículos de pasajeros compactos | Largo plazo (≥ 4 años) |

| Escasez en la Cadena de Suministro de Guías de Ondas de Grado Automotriz | -1.6% | Clústeres de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos del Sistema Limitan la Adopción en el Mercado Masivo

Los paquetes completos de realidad aumentada con precios entre 800 y 2.500 USD tensionan los presupuestos de electrónica en los automóviles pequeños, compitiendo directamente con las cámaras de visión panorámica, los módulos de conectividad y las actualizaciones de infoentretenimiento. Los nuevos proveedores chinos apuntan a una reducción de costos del 30 al 40% reemplazando los laminados en cuña con películas de polarización pasiva que aún cumplen con los requisitos ópticos del parabrisas. Los operadores de flotas también adoptan una actitud de esperar y ver hasta que los precios caigan a niveles comparables con las unidades básicas de telemática.

Limitaciones Técnicas en la Caja Ocular y el Campo de Visión

Equilibrar una caja ocular amplia con un campo de visión grande obliga a compromisos en el tamaño del motor óptico, la disipación de calor y el brillo. Las matrices actuales proporcionan dimensiones de caja ocular de 130 mm × 75 mm, pero los conductores de diferentes alturas tienen dificultades para ver superposiciones nítidas a menos que los asientos se ajusten con precisión. Las cabinas de vehículos comerciales amplían el desafío porque las posiciones de asiento del conductor varían ampliamente entre turnos. Las redes neuronales profundas ahora optimizan el diseño del contenido virtual para mitigar el recorte en los bordes de la pantalla, pero los rediseños ópticos siguen siendo esenciales para una solución a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: El Dominio de la Navegación Impulsa la Adopción Actual

La Navegación AR entregó una participación del 45,96% del mercado de realidad aumentada automotriz en 2025, reflejando su claro valor de seguridad y conveniencia a velocidades de autopista y urbanas. La Advertencia de Salida de Carril, que crece a una CAGR del 28,74%, aborda regulaciones más estrictas de mantenimiento de carril e incentivos de seguros. Las superposiciones de Control de Crucero Adaptativo combinan la visualización del intervalo de tiempo con sugerencias de velocidad, permitiendo a los conductores verificar el estado del sistema sin mirar las pantallas del cuadro de instrumentos.

Las implementaciones de HUD estándar persisten como una estrategia de entrada de menor costo para las marcas que exploran asociaciones de software de generación de imágenes. Los fabricantes de automóviles también exploran etiquetas de puntos de interés para apoyar asociaciones de comercio electrónico, aunque los modelos de monetización siguen siendo incipientes. La jerarquía funcional sugiere que las funciones de seguridad impulsadas por el cumplimiento normativo superarán a las funciones puramente de conveniencia hasta que el costo total de propiedad disminuya aún más. Los comentarios de los usuarios indican que los gráficos de navegación anclados a los bordes de la acera en lugar de las líneas centrales de la carretera reducen los ajustes del volante, lo que respalda la percepción de que el detalle de la interfaz, no simplemente el recuento de funciones, impulsa los niveles de satisfacción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Sensores: Las Arquitecturas de Fusión Permiten una Percepción Integral

La Fusión de Sensores sigue siendo dominante con una participación del 38,45% del mercado de realidad aumentada automotriz porque la combinación de mediciones de radar, cámara e inerciales produce una localización robusta bajo deslumbramiento, lluvia o tráfico denso. El LiDAR, que avanza a una CAGR del 31,05%, introduce una estimación de profundidad a nivel de centímetros que fija con precisión los objetos virtuales a los marcadores de carril físicos incluso cuando la pintura del carril se deteriora. Las soluciones exclusivas de radar atraen a las flotas comerciales que priorizan el costo y la tolerancia a la obstrucción por escombros, aunque la resolución angular limitada restringe los casos de uso a advertencias básicas de colisión frontal.

Las matrices de sensores de imagen ofrecen contexto fotorrealista para alertas de peatones en realidad aumentada, pero la sobrecarga de procesamiento aumenta exponencialmente cuando forman la única pila de percepción. Los sensores ultrasónicos complementan la colocación de objetos en campo cercano durante las maniobras de estacionamiento, aunque las limitaciones de ancho de banda limitan su valor independiente para superposiciones dinámicas por encima de 30 km/h. La hoja de ruta de sensores converge así en pilas heterogéneas procesadas por nodos de cómputo centralizados que asignan cargas de trabajo de forma dinámica, aumentando la eficiencia en diversos escenarios de tráfico.

Por Tecnología de Pantalla: La Integración en el Parabrisas Lidera la Evolución del Mercado

Los sistemas de parabrisas representaron una participación del 54,72% en 2025, demostrando que integrar la óptica en el vidrio de seguridad laminado ofrece un campo de visión maximizado sin añadir hardware al habitáculo. Los HUD basados en combinador todavía se venden en canales de adaptación porque se sujetan directamente al tablero, reduciendo los tiempos de integración a menos de tres meses. Las pantallas de guía de ondas, con una previsión de CAGR del 27,40%, comprimen la óptica de proyección en un panel de menos de 5 mm de grosor, liberando espacio en el tablero para el infoentretenimiento o el embalaje del airbag.

Las láminas holográficas distribuyen los puntos de proyección en múltiples ángulos de incidencia, mitigando las imágenes fantasma que afectaron a los prototipos de primera generación. Los motores micro-OLED mejoran la saturación del color y la vida útil, haciendo que los sistemas combinadores de visión directa sean atractivos para los cascos de motocicletas de dos ruedas, un segmento adyacente que a menudo pasan por alto los fabricantes de automóviles. Los parabrisas con contorno, comunes en los todoterrenos y las furgonetas, requieren laminados de espesor variable para mantener la tolerancia de superposición dentro de la norma ISO 15008, extendiendo los ciclos de validación entre nueve y doce meses. Por lo tanto, los proveedores de Nivel 1 aceleran las inversiones en simuladores ópticos paramétricos para desacoplar el diseño de la pantalla de las fechas de congelación del diseño del vehículo.

Por Nivel de Autonomía: Los Sistemas No Autónomos Impulsan el Volumen Actual

Los vehículos que operan en los Niveles SAE 0 a 2 generaron el 80,42% del tamaño del mercado de realidad aumentada automotriz en 2025, ya que constituyen la mayor parte de la producción mundial. Para este grupo, la realidad aumentada mejora la conciencia situacional sin alterar los marcos de responsabilidad. Las aplicaciones de Nivel 3 crecen a una CAGR del 32,10% porque los reguladores ahora describen comportamientos de transición claros que dependen de señales inequívocas de transferencia al conductor, a menudo presentadas a través de iconos en el parabrisas y barras de cuenta regresiva.

Los taxis robóticos de Nivel 4 utilizan pantallas de visualización frontal principalmente para la tranquilidad de los pasajeros y la confirmación de la ruta, convirtiendo el parabrisas en un lienzo de experiencia en lugar de equipo de seguridad. El lenguaje de diseño evoluciona a medida que aumenta la autonomía; los mensajes de transferencia requieren paletas de colores contrastantes y sincronización de audio, mientras que los vehículos exclusivos para pasajeros pueden incorporar superposiciones de infoentretenimiento que ocupan zonas periféricas. Los organismos de normalización formulan rangos de luminancia destinados a prevenir náuseas cuando los pasajeros se enfrentan a contenido de realidad aumentada dinámico durante aceleraciones laterales.

Por Tipo de Vehículo: El Enfoque en Pasajeros Permite el Perfeccionamiento Tecnológico

Los turismos mantuvieron el 73,12% del mercado de realidad aumentada automotriz en 2025, proporcionando a los proveedores una plataforma consistente para perfeccionar la óptica de proyección y los polarizadores resistentes al calor. Las encuestas a consumidores muestran una disposición a pagar una prima de 700 USD por la realidad aumentada integrada si se combina con funciones de conducción semiautónoma. Los vehículos comerciales crecen a una CAGR del 25,70%, en gran parte porque las empresas de logística cuantifican el beneficio de la tecnología en menos horas de inactividad relacionadas con colisiones.

Los camiones de servicio pesado aprovechan la realidad aumentada para visualizar las zonas de punto ciego en los pilares A, reduciendo los incidentes de fusión en autopistas de varios carriles. Los operadores de autobuses adoptan alertas de proximidad de peatones en pantalla de visualización frontal para cumplir con las restricciones de velocidad urbana. Los ciclos de adquisición de flotas agrupan la realidad aumentada en paquetes de seguridad más amplios que también incluyen cámaras de monitoreo del conductor, amplificando las economías de escala. Los OEM de maquinaria agrícola investigan los AR-HUD para la orientación de pulverizadores y la detección de obstáculos, ilustrando la futura diversificación más allá de los segmentos en carretera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Integración OEM Da Forma a la Estructura del Mercado

Las soluciones instaladas por OEM retuvieron el 69,55% de la participación del mercado de realidad aumentada automotriz en 2025, ayudadas por una integración de ciberseguridad más estrecha con las redes del vehículo y la inclusión en las garantías de fábrica. Los plazos de entrega del diseño a la entrega se alinean con los ciclos de actualización de plataforma de tres años, lo que permite a los proveedores ópticos amortizar las inversiones en herramientas en grandes volúmenes. Las adaptaciones en el mercado de accesorios, que se expanden a una CAGR del 26,60%, atraen a los conductores de servicios de transporte compartido y a los entusiastas que no pueden justificar la compra de un automóvil nuevo pero desean la mejora de seguridad.

Los módulos de proyector universales combinados con láminas combinadoras adhesivas reducen los tiempos de instalación a dos horas, ampliando los canales minoristas en las grandes tiendas de electrónica. Las limitaciones de garantía y las brechas de certificación siguen siendo obstáculos, aunque los esfuerzos de estandarización de componentes apuntan a obtener calificaciones de seguridad funcional análogas a las adaptaciones de cámaras frontales. Las aseguradoras en algunas regiones han comenzado a ofrecer pequeñas reducciones de primas a los vehículos documentados con registros de asistencia al conductor de realidad aumentada, reforzando las propuestas de valor de las adaptaciones.

Análisis Geográfico

América del Norte generó el 42,35% del mercado de realidad aumentada automotriz en 2025. La densidad de vehículos premium, las sólidas regulaciones de ADAS y las estrategias de diferenciación de marca sostienen un crecimiento constante a pesar de un crecimiento regional moderado hasta 2031. Las provincias canadienses están alineando los estatutos de conducción distraída con las recomendaciones federales, motivando aún más a los OEM a integrar ayudas visuales en origen. Los fabricantes de lujo estadounidenses persiguen superposiciones de navegación basadas en suscripción para compensar los presupuestos de I+D de electrificación, garantizando actualizaciones continuas de funciones entregadas por redes celulares.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 27,90%, impulsada por la combinación de una clase media en ascenso, la innovación de marcas nacionales y la fabricación óptica competitiva en costos. Los fabricantes de automóviles chinos como BYD integran la realidad aumentada en sedanes compactos con precios inferiores a 20.000 USD, reforzando la percepción de que la tecnología pronto alcanzará una penetración masiva. Los proveedores coreanos y japoneses aprovechan los ecosistemas de semiconductores nacionales para desarrollar emisores de micro-LED propietarios, reduciendo aún más el costo de materiales. Los gobiernos regionales emiten incentivos fiscales para los fabricantes de electrónica de asistencia al conductor, reforzando las ambiciones de localización de la cadena de suministro.

Europa muestra un crecimiento significativo a medida que el Reglamento General de Seguridad II convierte la realidad aumentada de un lujo opcional a un equipo de seguridad casi obligatorio. Los OEM alemanes y suecos sincronizan los lanzamientos de AR-HUD con programas piloto autónomos a lo largo de autopistas pre-mapeadas, destacando las sinergias entre los datos de percepción y el diseño de la interfaz hombre-máquina. Los proveedores aprovechan las subvenciones del fondo de recuperación de la UE dedicadas a las hojas de ruta de cero accidentes, acelerando la inversión en líneas de vidrio de pantalla holográfica. La red de autopistas transfronterizas del continente impulsa la demanda de superposiciones de navegación multilingüe, fomentando marcos de software que cambian la iconografía y las unidades de medida en tiempo real.

Panorama Competitivo

El mercado de realidad aumentada automotriz presenta una concentración moderada donde los proveedores de Nivel 1 establecidos mantienen sólidas relaciones con los OEM mientras que las empresas especializadas en óptica aportan propiedad intelectual única. Bosch actualizó su motor óptico para admitir planos de imagen duales, permitiendo advertencias de peligro en campo cercano y señales de navegación en campo lejano de forma simultánea. Hyundai Mobis se asoció con Zeiss para industrializar técnicas de laminación de láminas holográficas que permiten la proyección de parabrisas completo sin distorsionar la visión de las gafas de sol polarizadas. SCHOTT colabora con Lumus para aumentar la capacidad de fusión de vidrio, reduciendo los plazos de entrega para los blancos de guía de ondas de gran tamaño y aliviando los cuellos de botella de fuente única para los OEM europeos.

Los actores emergentes explotan nichos de espacio en blanco en kits de adaptación para el mercado de accesorios y adaptaciones de flotas comerciales. La empresa emergente china Zhiyungu reemplazó los costosos componentes en cuña con lentes colimadoras propietarias, apuntando a una reducción de costos del 40% mientras mantiene los estándares ópticos ISO. La empresa estadounidense Mojo Vision integra matrices de píxeles de micro-LED directamente en planos traseros de silicio, afirmando una eficiencia de 20 a 50 veces mayor que los sistemas combinadores actuales basados en LCD. Las solicitudes de patentes revelan el enfoque de Tesla en redes de comunicación de latencia de nanosegundos dentro del habitáculo, lo que sugiere que la integración a nivel de sistema, en lugar de los avances ópticos aislados, dará forma a las ventajas duraderas.

Las inversiones estratégicas se agrupan en torno a ecosistemas de software que monetizan las actualizaciones posteriores a la venta. Qualcomm y Panasonic Automotive desplegarán núcleos de inteligencia artificial para el habitáculo que ajustan dinámicamente la densidad de la realidad aumentada en función de la carga de trabajo del conductor, habilitando modelos de suscripción escalonados. Vuzix y Garmin colaboran en guías de ondas nano-impresas para cascos de motocicleta, ampliando flujos de ingresos adyacentes mientras comparten los gastos generales de I+D con los programas automotrices. A medida que las bibliotecas de simulación óptica maduran, los proveedores más pequeños pueden licenciar diseños de referencia y evitar costosas cadenas de herramientas internas, normalizando aún más el campo de juego competitivo.

Líderes del Sector de Realidad Aumentada Automotriz

Continental AG

Denso Corporation

Panasonic Connect

Visteon Corporation

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Hyundai Mobis presentó la primera pantalla holográfica de parabrisas completo en el CES 2025, con el objetivo de producción en masa para 2027.

- Enero de 2025: Panasonic Automotive Systems amplió la colaboración con Qualcomm para integrar las funciones de inteligencia artificial Snapdragon Cockpit Elite en los controladores de dominio a partir de 2026.

- Enero de 2025: HARMAN presentó pantallas en cabina impulsadas por tecnología de Samsung y el sistema de alerta Ready Aware en el CES 2025.

- Octubre de 2024: Zeiss y Hyundai Mobis se asociaron para co-desarrollar pantallas holográficas panorámicas para parabrisas inferiores, con producción prevista para 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de realidad aumentada automotriz como todos los sistemas de vehículos fabricados en fábrica o de adaptación que superponen gráficos de navegación, seguridad e infoentretenimiento generados por computadora sobre la vista del mundo real del conductor a través de pantallas de visualización frontal de parabrisas o combinador, proyectores de guía de ondas u interfaces de realidad aumentada comparables que se sincronizan con los sensores a bordo y los datos en la nube.

Exclusión del alcance: los simuladores de realidad virtual pura utilizados únicamente en estudios de diseño o centros externos de formación de conductores quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Función

- AR-HUD Estándar

- Navegación AR

- Control de Crucero Adaptativo AR

- Advertencia de Salida de Carril AR

- Por Tecnología de Sensores

- Radar

- LiDAR

- Sensores de Imagen

- Fusión de Sensores

- Por Tecnología de Pantalla

- Combinador

- Parabrisas

- Guía de Ondas

- Por Nivel de Autonomía

- No Autónomo (L0-L2)

- Autónomo (L3-L5)

- Por Tipo de Vehículo

- Vehículos de Pasajeros

- Vehículos Comerciales

- Por Canal de Ventas

- Instalación OEM

- Adaptación en el Mercado de Accesorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con ingenieros de módulos HUD en Alemania, arquitectos de chips de fusión de sensores en Corea del Sur, responsables de productos de software de realidad aumentada en California y gerentes de adquisiciones en OEM de turismos en China y México refinaron los supuestos de tasa de adopción, validaron los precios de venta promedio y sometieron a prueba de estrés las previsiones regionales frente a canalizaciones de compra reales.

Investigación Documental

Los analistas de Mordor mapearon el panorama del mercado extrayendo conjuntos de datos abiertos de las regulaciones de seguridad de la UNECE, las estadísticas de lesiones en accidentes de la NHTSA, los registros de producción de la ACEA, los flujos comerciales de componentes ópticos de UN Comtrade y las solicitudes de patentes indexadas en Questel e IEEE Xplore. Los archivos de empresas, las presentaciones para inversores y los feeds de prensa de reputación accedidos a través de D&B Hoovers y Dow Jones Factiva aportaron información sobre las tendencias de costos, las hojas de ruta de adopción de OEM y los acuerdos de asociación. Estas referencias anclan la línea de base antes de cualquier construcción de modelo; no obstante, se consultaron muchas fuentes públicas y de suscripción adicionales para completar las cifras y el contexto.

El segundo análisis documental vinculó los mandatos de equipamiento regional a las curvas de costos de fusión de sensores y rastreó la erosión de precios de micro-LED y guía de ondas a través de los informes de Asia Metal y las instantáneas de BOM de vehículos de Marklines. Ese vínculo nos ayudó a dimensionar el valor del hardware sin sobreestimar los ingresos exclusivos de software.

Dimensionamiento del Mercado y Previsión

Un modelo de reconstrucción descendente de producción de vehículos y comercio, combinado una vez con acumulaciones ascendentes de proveedores para verificaciones puntuales, forma el modelo central. Las variables clave incluyen la producción anual de vehículos ligeros, la penetración de AR-HUD por línea de acabado, el precio de venta promedio del proyector, la deflación de costos de LiDAR y radar, los calendarios de implementación regulatoria y los incrementos de participación de vehículos eléctricos. La regresión multivariante combinada con el análisis de escenarios proyecta estos impulsores hasta 2030, mientras que los rellenos de brechas, como los volúmenes de adaptación faltantes en economías más pequeñas, se cubren utilizando datos de importación proxy y ratios de encuesta calibrados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisiones de tres capas: las alertas de varianza automatizadas señalan anomalías, los analistas senior reconcilian las oscilaciones con indicadores independientes y el informe se actualiza cada año, con correcciones intermedias cuando eventos materiales mueven el mercado.

Por Qué la Línea de Base de Realidad Aumentada Automotriz de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas se anclan en alcances, pilas de precios o cadencias de actualización diferentes. Reconocemos estas brechas de antemano y luego fundamentamos nuestros totales en hardware enviado y licencias de software verificadas, no en especulaciones sobre canalizaciones futuras.

Los principales factores de brecha incluyen si se contabilizan las ventas de adaptación, cómo se separan los ingresos de HUD convencionales de las unidades de realidad aumentada verdadera, las ventanas de conversión de divisas elegidas y el ritmo al que las futuras leyes de equipamiento se incorporan a las previsiones.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 8,22 mil millones de USD (2025) | ||

| 15,47 mil millones de USD (2024) | Consultora Regional A | Incluye ingresos más amplios de la cadena de suministro más el gasto en presentaciones de prototipos, inflando la base. |

| 5,00 mil millones de USD (2024) | Consultora Global B | Aplica precios de venta promedio de HUD convencionales y omite las adaptaciones del mercado de accesorios, subestimando el valor. |

La comparación muestra que cuando el alcance, las variables y el ritmo de actualización se alinean con la evidencia de producción real, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta insumos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de realidad aumentada automotriz?

El mercado se sitúa en 10,18 mil millones de USD en 2026 y se proyecta que alcance casi 29,57 mil millones de USD para 2031.

¿Qué región lidera la adopción global?

América del Norte lidera con una participación del 42,35% en 2025, impulsada por la densidad de vehículos premium y las regulaciones de seguridad favorables.

¿Qué segmento de aplicación crece más rápido?

La Advertencia de Salida de Carril AR avanza a una CAGR del 28,74% hasta 2031 debido a su valor centrado en la seguridad.

¿Cómo afectará la reducción de costos de componentes a la adopción?

Se espera que los precios más bajos de las guías de ondas y los micro-LED impulsen los paquetes de realidad aumentada hacia los vehículos de segmento medio en un plazo de cuatro años.

¿Por qué los sistemas instalados por OEM son dominantes?

La integración en fábrica representa el 69,55% del volumen de 2025 porque garantiza el control de calidad, la alineación de ciberseguridad y la cobertura de garantía.

Última actualización de la página el: