Tamaño y Participación del Mercado de Sistemas de Visión Nocturna Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

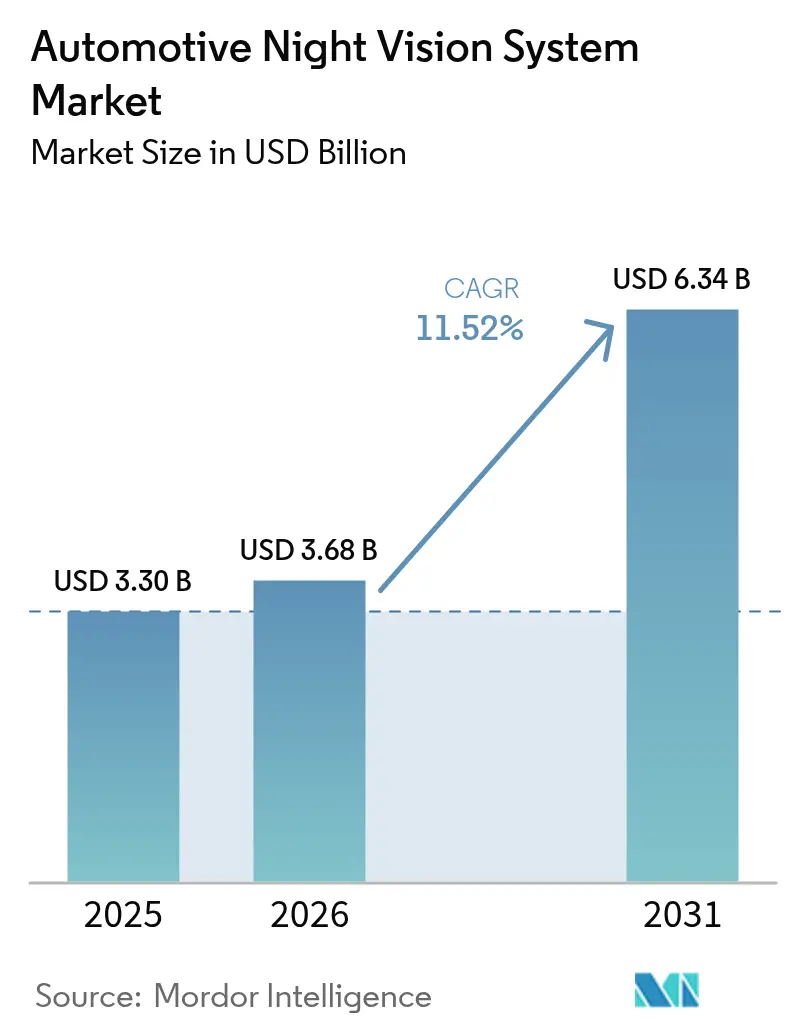

| Tamaño del Mercado (2026) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.52% CAGR |

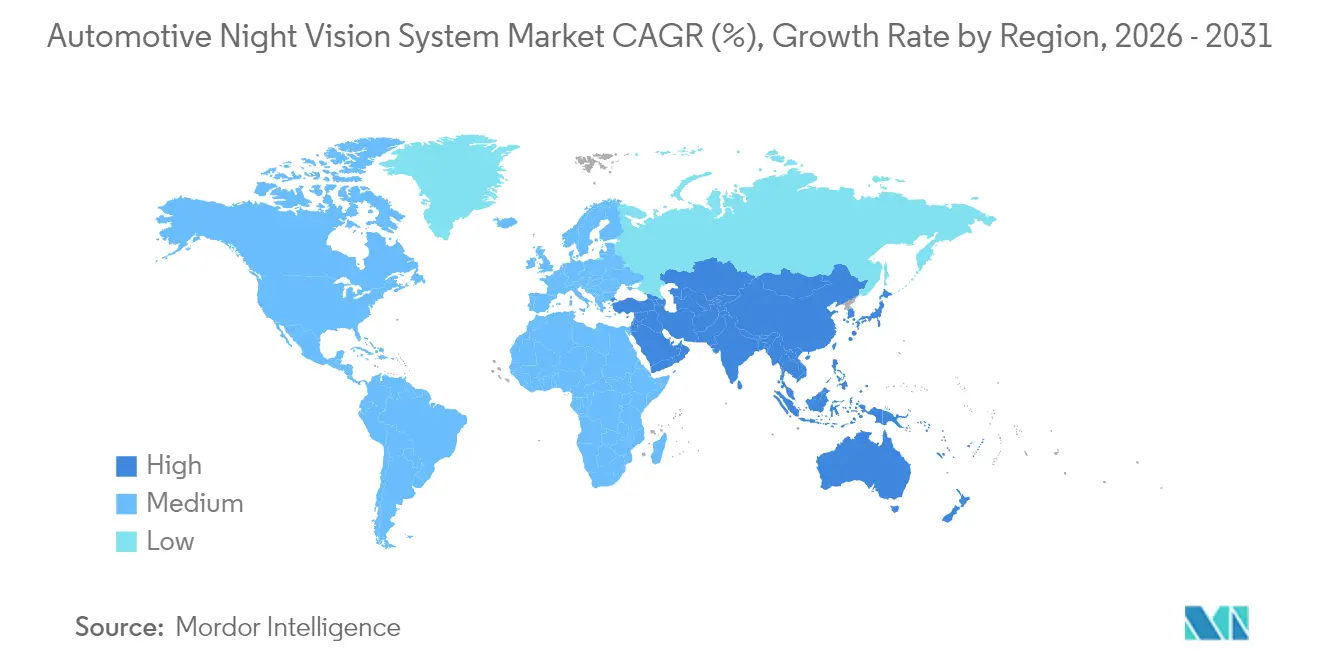

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

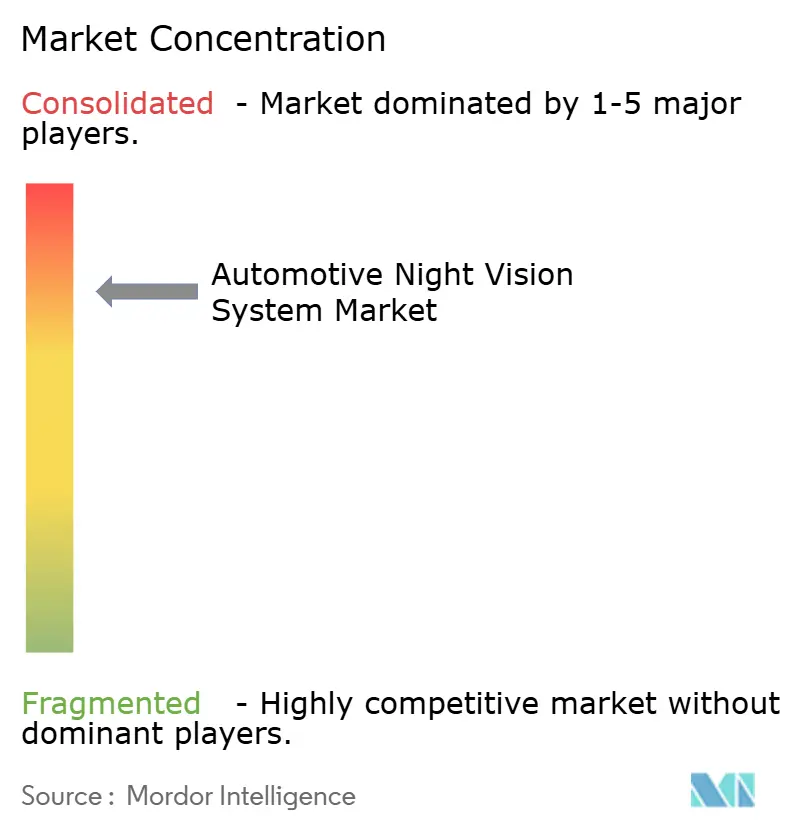

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Visión Nocturna Automotriz por Mordor Intelligence

El tamaño del mercado de sistemas de visión nocturna automotriz fue valorado en USD 3,30 mil millones en 2025 y se estima que crecerá de USD 3,68 mil millones en 2026 hasta alcanzar USD 6,34 mil millones en 2031, a una CAGR del 11,52% durante el período de pronóstico (2026-2031). Las normas obligatorias de protección de peatones en los Estados Unidos y la Unión Europea, la expansión de las carteras de vehículos eléctricos de batería premium y las reducciones sostenidas de costos en los componentes de imágenes térmicas sustentan estas perspectivas. Por ejemplo, la Norma Federal de Seguridad de Vehículos Motorizados No. 127 de la Administración Nacional de Seguridad del Tráfico en Carreteras exige sistemas de frenado de emergencia automático para peatones antes de septiembre de 2029[1]"Normas Federales de Seguridad de Vehículos Motorizados; Sistemas de Frenado de Emergencia Automático para Vehículos Ligeros", Registro Federal, www.federalregister.gov.. Los fabricantes de automóviles responden incorporando sensores térmicos en las plataformas de sistemas avanzados de asistencia al conductor (ADAS), mientras que los proveedores aprovechan la óptica a nivel de oblea para aliviar las presiones de precios. El impulso competitivo se intensifica a medida que los proveedores tradicionales de Nivel 1 se alían con especialistas en infrarrojo para defender sus posiciones frente a nuevos competidores disruptivos. Durante el período de pronóstico, el mercado de sistemas de visión nocturna automotriz está destinado a pasar de ser un diferenciador de lujo a una característica de cumplimiento ampliamente adoptada, especialmente en América del Norte, Europa y las plataformas chinas de alta gama.

Conclusiones Clave del Informe

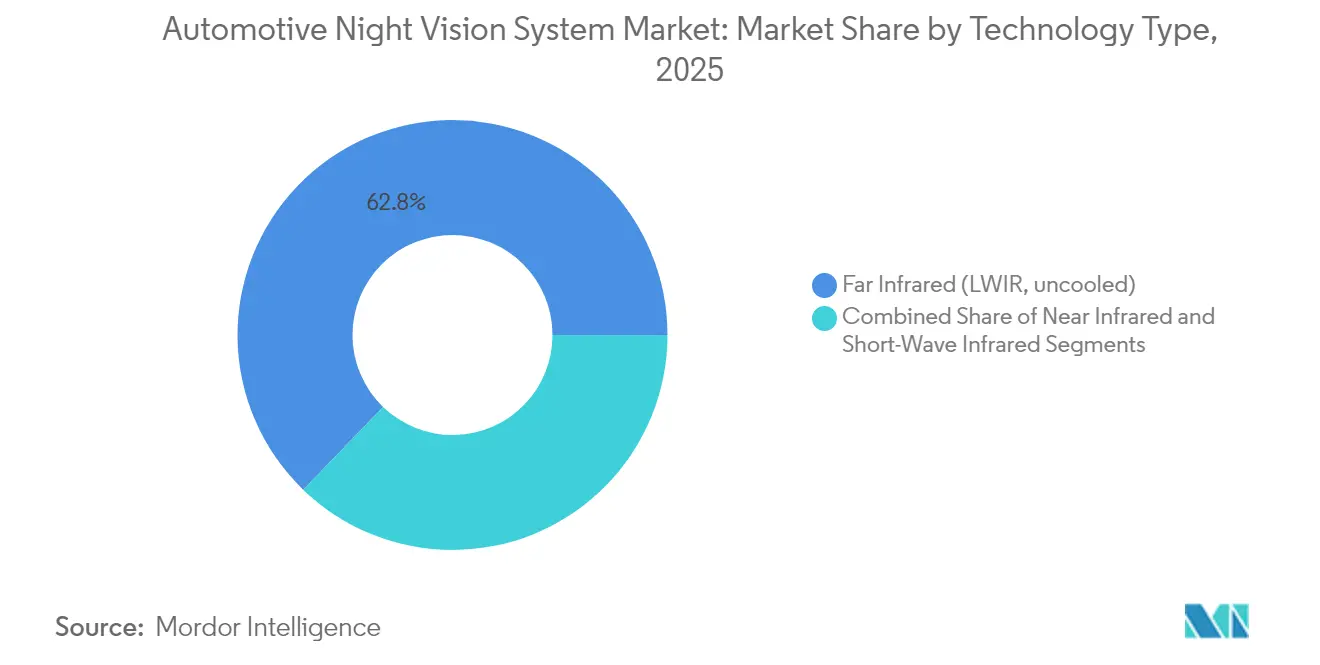

- Por tipo de tecnología, el Infrarrojo Lejano (LWIR) representó el 62,78% de la participación del mercado de sistemas de visión nocturna automotriz en 2025, mientras que el Infrarrojo de Onda Corta (SWIR) está preparado para expandirse a una CAGR del 15,88% hasta 2031.

- Por tipo de pantalla, las Pantallas de Visualización Frontal representaron el 43,10% de la participación en los ingresos del mercado de sistemas de visión nocturna automotriz en 2025; se prevé que las Pantallas Centrales de Infoentretenimiento avancen a una CAGR del 18,05% hasta 2031.

- Por componente, las Cámaras de Visión Nocturna representaron el 54,72% de la participación en los ingresos del mercado de sistemas de visión nocturna automotriz en 2025, mientras que las Fuentes de Iluminación IR avanzan a una CAGR del 15,65%.

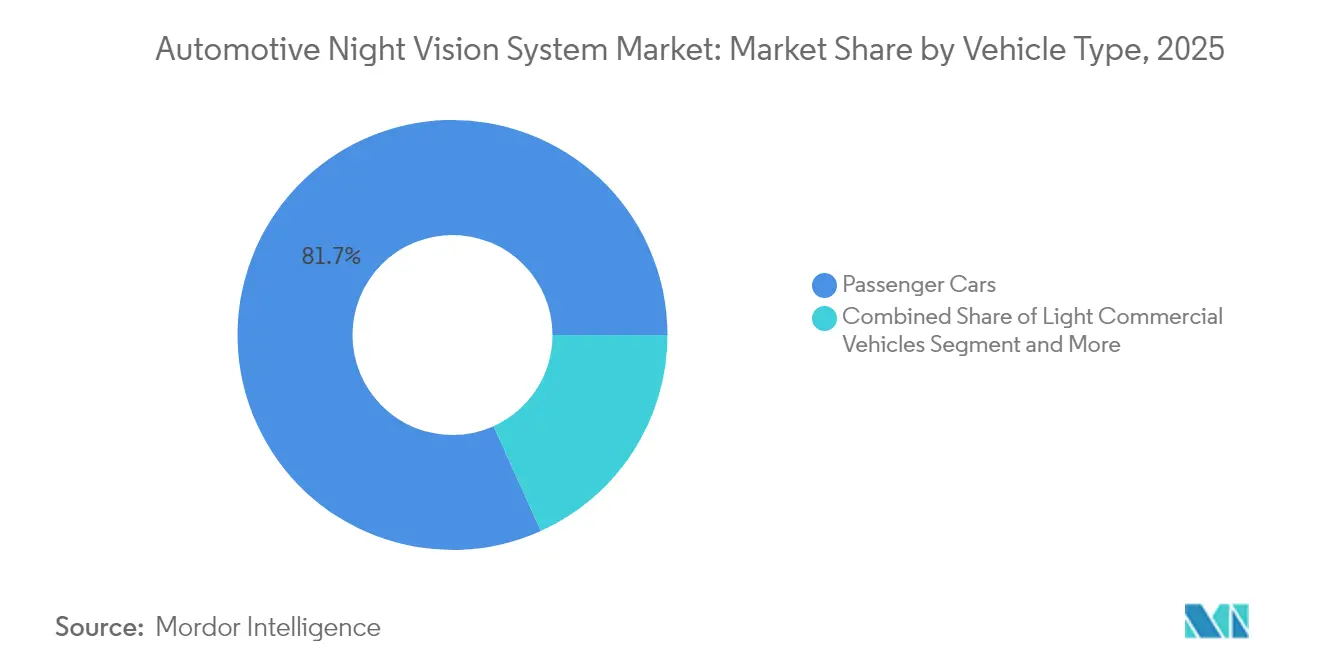

- Por categoría de vehículo, los Automóviles de Pasajeros lideraron con el 81,74% de la participación del mercado de sistemas de visión nocturna automotriz en 2025, mientras que los Vehículos Comerciales Ligeros crecerán a una CAGR del 14,52% hasta 2031.

- Por canal de ventas, las instalaciones de fábrica OEM representaron el 83,90% de la participación en los ingresos del mercado de sistemas de visión nocturna automotriz en 2025 y continúan creciendo a una CAGR del 15,02%.

- Por geografía, América del Norte contribuyó con el 41,20% de la participación en los ingresos del mercado de sistemas de visión nocturna automotriz en 2025 y Asia-Pacífico está en camino de alcanzar una CAGR del 14,33%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Visión Nocturna Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos ADAS en US-FMVSS 111 y EU GSR 2029 | +3.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Penetración en el Segmento Premium en Vehículos Eléctricos de Batería y Modelos de Combustión Interna de Lujo | +2.8% | Global, concentrado en América del Norte y UE | Corto plazo (≤ 2 años) |

| Reducción de Costos mediante Óptica a Nivel de Oblea y Soluciones Basadas Únicamente en IA | +2.1% | Global, fabricación concentrada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fusión de Sensores Térmicos y Visibles que Habilita la Autonomía de Nivel 3 en la Noche | +1.9% | Global, adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Descuentos en Telemática de Seguros para Flotas Equipadas con Infrarrojo | +1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Sensores LWIR de Grado Militar que Ingresan a las Cadenas de Suministro Civiles | +0.5% | Global, sujeto a controles de exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos ADAS en US-FMVSS 111 y EU GSR 2029

La convergencia regulatoria entre la Norma Federal de Seguridad de Vehículos Motorizados No. 127 de los Estados Unidos y el Reglamento General de Seguridad de la UE 2029 crea un plazo de cumplimiento sincronizado que remodela fundamentalmente la economía de adopción de la visión nocturna automotriz en el Mercado de Sistemas de Visión Nocturna Automotriz. El mandato de la Administración Nacional de Seguridad del Tráfico en Carreteras que exige sistemas de frenado de emergencia automático para peatones antes de septiembre de 2029 expone una brecha de rendimiento crítica, ya que las pruebas realizadas por Teledyne FLIR y VSI Labs demostraron que los sistemas de frenado de emergencia automático para peatones con fusión térmica superaron todos los escenarios nocturnos, mientras que tres modelos de vehículos principales de 2024 fallaron en múltiples pruebas. Esta presión regulatoria transforma la visión nocturna de una característica de lujo a una necesidad de cumplimiento, con el 77,7% de las muertes de peatones ocurriendo de noche en 2022 como justificación de seguridad. El calendario paralelo de la UE garantiza que los fabricantes de automóviles globales no puedan regionalizar su enfoque, creando economías de escala que aceleran la reducción de costos en las cadenas de suministro de imágenes térmicas. Los fabricantes de pequeño volumen reciben una extensión de un año hasta septiembre de 2030, creando una dinámica de mercado de dos niveles que puede favorecer a los actores establecidos con capacidades de detección térmica existentes.

Penetración en el Segmento Premium en Vehículos Eléctricos de Batería y Modelos de Combustión Interna de Lujo

Los vehículos eléctricos de alta gama ahora integran cámaras térmicas para justificar las primas de precio y diferenciarse de los rivales convencionales. El Sistema de Asistencia de Visión Nocturna Plus de Mercedes-Benz identifica peatones y fauna silvestre hasta 160 m por delante y aplica un haz de luz sin deslumbrar al tráfico en sentido contrario. La solución de infrarrojo lejano de BMW alcanza los 300 m y sigue siendo eficaz sin iluminación externa. Los modelos de combustión interna de lujo como el Audi A6 y el Q7 replican esta práctica, ofreciendo cada uno una opción de USD 2.500. Dado que los compradores premium aceptan listas de equipamiento que superan el umbral de USD 2.300–2.500, proporcionan los volúmenes iniciales necesarios para las curvas de aprendizaje de la cadena de suministro, allanando así el camino para versiones optimizadas en costos en los segmentos de volumen.

Reducción de Costos mediante Óptica a Nivel de Oblea y Soluciones Basadas Únicamente en IA

La innovación en la fabricación de óptica a nivel de oblea altera fundamentalmente la economía de los sistemas de visión nocturna al habilitar procesos de producción compatibles con semiconductores que alcanzan volúmenes de grado automotriz. La financiación de USD 12,5 millones de Meridian Innovation para sensores térmicos compatibles con CMOS de silicio demuestra la confianza del capital de riesgo en el potencial de reducción de costos, con su empaquetado al vacío a nivel de oblea patentado orientado a una producción de mayor volumen a menores costos en comparación con los sensores de infrarrojo de onda larga tradicionales. Las soluciones de óptica a nivel de oblea de EV Group permiten el dominio por paso y repetición y el moldeo de microlentes UV para aplicaciones de detección infrarroja automotriz, apoyando la integración de estructuras fotónicas innovadoras que mejoran las capacidades de visión nocturna. Investigadores de la Universidad de Flinders desarrollaron materiales poliméricos de bajo costo a partir de azufre y ciclopentadieno para lentes de infrarrojo, ofreciendo alternativas más económicas al germanio costoso y los vidrios calcogenuros tóxicos, al tiempo que permiten una producción rápida y flexibilidad de moldeo. Las soluciones basadas únicamente en IA eliminan los requisitos de obturador mecánico en los detectores no refrigerados, reduciendo la complejidad del sistema y mejorando la fiabilidad mediante algoritmos de corrección de no uniformidad basados en software.

Fusión de Sensores Térmicos y Visibles que Habilita la Autonomía de Nivel 3 en la Noche

Las arquitecturas de fusión de sensores que combinan imágenes térmicas con cámaras de espectro visible desbloquean capacidades de conducción autónoma de Nivel 3 durante operaciones nocturnas, abordando el 90% de los fallos de visión artificial que ocurren en condiciones de visibilidad difícil en el Mercado de Sistemas de Visión Nocturna Automotriz. La asociación de Visionary.ai con Innoviz integra la tecnología de Visión Nocturna Verdadera con sensores LiDAR de alto rendimiento para mejorar el rendimiento de la visión artificial 3D en condiciones de poca luz y clima adverso, y un sistema de cámara térmica integrada en el parabrisas de Lynred y Saint-Gobain Sekurit logra un alcance de detección de peatones de 140 metros manteniendo la transparencia mediante tecnología basada en cristales, mejorando así la fiabilidad del frenado de emergencia automático. La evaluación de cámaras térmicas de Plus para camiones autónomos de Nivel 4, suministradas por Teledyne FLIR, apunta a una capacidad de detección de peatones de 250 metros que supera el alcance típico de los faros para la seguridad en maniobras de vehículos pesados. El enfoque de fusión aborda las limitaciones individuales de los sensores al tiempo que crea la redundancia esencial para la validación de sistemas autónomos y la aprobación regulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Precio de Venta Promedio de los Módulos LWIR No Refrigerados y la Integración de Pantallas de Visualización Frontal | -2.1% | Global, más agudo en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Controles de Exportación ITAR/Wassenaar de EE. UU. sobre Núcleos Térmicos de Más de 9 Hz | -1.8% | Global, afectando la transferencia de tecnología hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Resistencia de los Consumidores a la Privacidad de Datos en la Imagen IR de la Cabina | -1.3% | UE y América del Norte, incertidumbre regulatoria | Corto plazo (≤ 2 años) |

| Deriva de Fiabilidad de los Obturadores MEMS en Detectores No Refrigerados | -0.9% | Global, afectando el despliegue en el mercado masivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio de Venta Promedio de los Módulos LWIR No Refrigerados y la Integración de Pantallas de Visualización Frontal

Los núcleos térmicos y la óptica asociada siguen siendo costosos en comparación con las unidades de cámara y radar. La integración de proyecciones en pantalla frontal añade gastos adicionales porque cada pantalla requiere combinadores ópticos y una calibración elaborada. Los equipos de ingeniería de costos de los fabricantes de equipos originales deben elegir entre una cobertura LWIR completa o vías de fusión de radar y cámara que prometen cumplimiento con menores recuentos de materiales. Los algoritmos emergentes sin obturador y la fabricación a nivel de oblea pueden aliviar la presión, pero el período de transición mantiene los segmentos principales sensibles al precio.

Controles de Exportación ITAR/Wassenaar de EE. UU. sobre Núcleos Térmicos de Más de 9 Hz

Los dispositivos de imagen térmica que se actualizan por encima de 9 Hz están clasificados como bienes de doble uso, lo que afecta las estrategias de abastecimiento en el Mercado de Sistemas de Visión Nocturna Automotriz. Las licencias de exportación rigen los envíos a grandes porciones de Asia, lo que obliga a los fabricantes de automóviles a gestionar múltiples rutas de abastecimiento. El especialista en infrarrojo Xenics enumera códigos armonizados controlados que desencadenan revisiones de licencias. Las sanciones recientes a determinados proveedores chinos por vínculos militares ponen de relieve los riesgos de cumplimiento. Tales obstáculos alargan los calendarios de calificación, inflan los amortiguadores de inventario y a veces obligan a divisiones de diseño regionales. La innovación en materiales, como el vidrio calcogenuro BDNL-4 de LightPath Technologies que evita la dependencia del germanio, tiene como objetivo limitar la exposición, pero no puede neutralizar completamente los retrasos en el cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del LWIR Enfrenta la Disrupción del SWIR

Los sistemas de visión nocturna automotriz para soluciones LWIR contribuyeron con el 62,78% del valor global. El fuerte contraste térmico permite un reconocimiento fiable de peatones más allá de los haces de los faros, lo que explica la adopción sostenida en los ciclos de pruebas regulatorias. Los sensores SWIR están escalando a una alta CAGR del 15,88% a medida que los fotodiodos a nivel de oblea han cruzado el umbral de USD 100 por unidad. Los procesos de semiconductores familiares para las fábricas de cámaras ofrecen curvas de costos atractivas, y la capacidad del SWIR para ver a través de la nieve en spray y la niebla ligera es convincente para el uso en autopistas autónomas. Se espera que la participación de mercado de los sistemas de visión nocturna automotriz en poder del LWIR se erosione gradualmente, aunque sigue siendo el referente para la certificación de cumplimiento. El Infrarrojo Cercano Activo ocupa un camino intermedio, suministrando imágenes monocromáticas a rangos de 600 pies cuando se combina con emisores LED discretos.

Las líneas de investigación y desarrollo continúan ampliando el alcance espectral. La Universidad de Aalto entregó fotodiodos de germanio con un 35% más de respuesta a 1,55 µm, ideal para las bandas automotrices SWIR. En el extremo, los detectores de puntos cuánticos han registrado detectividad de hasta 18 µm de longitud de onda, demostrando el techo futuro para los diseñadores de sensores. Durante los próximos cinco años, las matrices de doble banda que combinan LWIR y SWIR en lógica común probablemente encabezarán los paquetes premium, asegurando redundancia mientras moderan el costo total de propiedad.

Por Tipo de Pantalla: El Liderazgo de las Pantallas de Visualización Frontal Desafiado por la Integración del Infoentretenimiento

Las pantallas de visualización frontal aseguraron el 43,10% de la participación de mercado en 2025, contribuyendo al tamaño del mercado de sistemas de visión nocturna automotriz. Los conductores valoran la retención de la vista hacia adelante y la reducción del tiempo de desvío de la mirada. Aun así, las pantallas de la consola central capturan posicionamientos de presupuesto porque los fabricantes de automóviles ya incorporan pantallas táctiles de 12 pulgadas o más para navegación y transmisión de contenido. Una CAGR del 18,05% pone las transmisiones basadas en infoentretenimiento en camino de igualar las instalaciones de pantallas de visualización frontal para finales de la década. Por lo tanto, se prevé que la participación de mercado de los sistemas de visión nocturna automotriz de los módulos de pantalla de visualización frontal caiga a la banda del 30% medio para 2031.

Las cabinas futuras reforzarán las superposiciones de realidad aumentada. Continental, Bosch y HARMAN presentaron controladores de pantalla que resaltan las siluetas de cuerpos cálidos en contornos codificados por colores. En versiones de menor equipamiento, las vistas del cuadro de instrumentos o los widgets de pantalla dividida pueden ser suficientes. Dado que los datos proyectados en el parabrisas exigen una alineación óptica estricta, algunas marcas de alto volumen evitan la arquitectura de pantalla de visualización frontal hasta que los precios de los componentes bajen. Las estrategias de modo dual permiten a las marcas premium mantener la pantalla de visualización frontal como característica principal, mientras que las marcas de gama media reutilizan los paneles centrales, preservando la consistencia funcional en toda la gama.

Por Componente: Dominio de las Cámaras con Crecimiento de la Iluminación

Las cámaras representaron el 54,72% de la participación del mercado de sistemas de visión nocturna automotriz en 2025. El conjunto de la cámara integra el conjunto de plano focal, el paquete de vacío y la pila de lentes primaria, de ahí su peso desproporcionado en la lista de materiales. Las fuentes de iluminación IR representaron una base menor pero se estima que crecerán a una CAGR del 15,65% a medida que proliferan los sistemas activos. En los vehículos todoterreno del mercado masivo, las unidades combinadas de cámara NIR y LED equilibran el costo y el rendimiento, especialmente para la conducción en entornos urbanos de alta densidad, donde el mobiliario urbano puede confundir la detección pasiva de bordes térmicos.

Las unidades de procesamiento siguen siendo esenciales para la diferenciación de fotogramas, la clasificación de objetos y la lógica de alerta al conductor. Muchas están migrando a controladores de dominio que dan servicio a múltiples funciones ADAS, lo que facilita la consolidación de placas. Los módulos de pantalla, aunque técnicamente simples, siguen dictando la aceptación del usuario. El brillo del panel, la relación de contraste y la adaptación a la luz ambiental determinan si los conductores confían en las señales térmicas. Los proveedores responden con OLED de grado automotriz clasificados para –40 °C a +105 °C, garantizando una vida útil equivalente a la de la electrónica principal.

Por Tipo de Vehículo: La Base de Automóviles de Pasajeros Impulsa el Crecimiento Comercial

Los automóviles de pasajeros constituyeron el 81,74% de la participación del mercado de sistemas de visión nocturna automotriz en 2025, aunque el subsegmento de vehículos comerciales ligeros genera el mayor impulso. Con una CAGR del 14,52%, las flotas aprovechan las superposiciones térmicas para obtener descuentos en seguros mientras protegen a los peatones en las zonas de depósito. Los camiones de larga distancia y los autobuses interurbanos siguen el mismo camino, donde el riesgo en autopistas nocturnas está concentrado. El tamaño del mercado de sistemas de visión nocturna automotriz para vehículos pesados se expande desde una base baja. Atrae asociaciones entre fabricantes de chasis y Tier-1 especializados que garantizan calificaciones de seguridad funcional hasta ASIL D.

En paralelo, los vehículos todoterreno y sedanes premium mantienen pilotos para las próximas generaciones de plataformas de percepción. Sus mayores presupuestos eléctricos acomodan matrices térmicas duales y fusión de sensores híbrida que migran a furgonetas de carga una vez que los objetivos de costo se alinean. A medida que los reguladores finalizan los protocolos de frenado de emergencia automático para vehículos comerciales, se espera que el salto tecnológico de pasajeros premium a vehículos comerciales ligeros de flota se comprima de cinco años actuales a menos de tres.

Por Canal de Ventas: La Integración OEM Domina el Mercado de Posventa

Las instalaciones de fábrica OEM representaron el 83,90% del mercado de sistemas de visión nocturna automotriz en 2025 y se proyecta que registren la CAGR más alta del 15,02% durante el período de pronóstico. La integración directa durante el ensamblaje garantiza el posicionamiento correcto del sensor, los elementos de calefacción y las actualizaciones de software seguras por aire. Los marcos de garantía también simplifican la responsabilidad en caso de falsos positivos o fallos de detección. Las soluciones de posventa mantienen una popularidad de nicho entre los entusiastas de la conducción y los propietarios de automóviles clásicos, pero los complejos procedimientos de alineación y el soporte limitado del ecosistema frenan la adopción masiva.

Los proveedores de Nivel 1 enfatizan los módulos de cámara estandarizados que se adaptan a múltiples plataformas de vehículos. Magna, por ejemplo, superó el hito del millón de unidades y aún posee el 98% de los despliegues acumulados. Los nuevos participantes enfrentan exhaustivos ciclos de calificación PPAP, aunque los anuncios de asociación entre Valeo y Teledyne FLIR indican que la presión competitiva está aumentando. Si bien los kits de instalación posterior deberían persistir para vehículos especiales, el principal campo de batalla seguirá siendo el ciclo de adquisición OEM regido por rigurosos objetivos ASIL.

Análisis Geográfico

América del Norte controló el 41,20% de la facturación del mercado de sistemas de visión nocturna automotriz en 2025. La claridad legislativa es la ventaja decisiva. La estipulación de la Administración Nacional de Seguridad del Tráfico en Carreteras de que el frenado de emergencia automático para peatones opere en la oscuridad antes de septiembre de 2029 obliga a los fabricantes de automóviles a fijar ahora sus hojas de ruta de abastecimiento. Los proveedores nacionales como Teledyne FLIR y L3Harris suministran núcleos térmicos maduros, manteniendo el valor añadido en el país. La demanda de SUV premium en los Estados Unidos multiplica el volumen, mientras que las plantas de ensamblaje canadienses replican las especificaciones estadounidenses gracias a las arquitecturas de vehículos compartidas. La colaboración de Teledyne FLIR con VSI Labs en las pruebas de cumplimiento de la FMVSS No. 127 posiciona ventajosamente a los proveedores norteamericanos para la expansión del mercado global.

Se proyecta que Asia-Pacífico registre una CAGR del 14,33%. China lidera la carga regional a medida que escala el ADAS de nivel 2+ para las marcas nacionales. GAC, NIO y BYD incorporan mejora de imagen impulsada por IA que eleva los sensores CMOS estándar hacia una salida pseudo-térmica, aunque la adopción real de LWIR se está acelerando en las versiones insignia. La fabricación local de lentes calcogenuros y obleas de bajo costo está en marcha para reducir la exposición a los controles de exportación. Japón y Corea del Sur añaden penetración premium a través de las marcas Toyota, Lexus, Hyundai y Genesis, cada una combinando la visión nocturna con conjuntos de cámaras de visión envolvente.

Europa exhibe un crecimiento equilibrado construido sobre su propio Reglamento General de Seguridad 2029. Las marcas alemanas lideraron con despliegues de principios de la década de 2000 y ahora refinan la fusión de sensores para la autonomía condicional. El acuerdo de suministro de Valeo con Teledyne FLIR cubre cámaras térmicas de producción en serie que cumplen los objetivos ASIL B. Lynred de Francia está duplicando el área de sala limpia bajo un programa de EUR 85 millones para asegurar la capacidad de detectores frente a perturbaciones geopolíticas. Los mercados escandinavos muestran una adopción superior al promedio debido a la prolongada oscuridad invernal, mientras que el volumen del sur de Europa depende de las importaciones de alta gama. Aunque la región está por detrás de América del Norte en participación, la regulación sincronizada y las inversiones de los proveedores aseguran un crecimiento fiable.

Panorama Competitivo

La concentración del mercado sigue siendo elevada pero muestra una tendencia a la baja. La solución térmica pionera de Magna apareció por primera vez en el BMW Serie 7 de 2005 y desde entonces ha entregado más de un millón de módulos, capturando una participación acumulada del 98% de las cámaras de visión nocturna automotriz desplegadas. Sin embargo, las partes interesadas perciben un punto de inflexión a medida que los plazos de cumplimiento amplían el mercado direccionable desde los sedanes de lujo hasta los vehículos todoterreno de alto volumen.

Teledyne FLIR y Valeo firmaron un contrato de producción para codesarrollar dispositivos de imagen térmica de grado ASIL que se integran con radar y LiDAR. Esto alinea la extensa distribución ADAS de Valeo con el patrimonio infrarrojo de Teledyne, desafiando el dominio de Magna. Bosch, DENSO y Continental están explorando vías de construcción o adquisición, tomando ocasionalmente participaciones minoritarias en empresas emergentes de fotónica para acceder a la propiedad intelectual sin licencias prolongadas. Meridian Innovation utiliza herramientas CMOS para apuntar a costos de cámara por debajo de USD 100, dirigiéndose directamente a las versiones de segmento medio que anteriormente dependían únicamente de cámaras de luz visible.

La actividad de patentes subraya una carrera por la integración optimizada en costos. Mercedes-Benz presentó recientemente un método para la detección de objetos térmicos que compensa la variación de temperatura ambiental, señalando la intención de los fabricantes de equipos originales de poseer algoritmos críticos. Mientras tanto, actores centrados en software como Deepthink y Visionary.ai insertan canalizaciones de IA que convierten fotogramas nocturnos ruidosos en superposiciones de alto contraste sin hardware térmico dedicado. Aunque estas soluciones aún requieren validación, ilustran la tensión competitiva entre los enfoques intensivos en hardware y los definidos por software.

Líderes de la Industria de Sistemas de Visión Nocturna Automotriz

FLIR Systems Inc.

DENSO Corporation

Autoliv Inc.

Magna International Inc.

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Imagry anunció una asociación con ADASKY para incorporar tecnología avanzada de imágenes térmicas en la plataforma de vehículos autónomos impulsada por IA de Imagry, permitiendo la operación en completa oscuridad y condiciones meteorológicas extremas mientras se mejoran las capacidades de seguridad en la navegación.

- Enero de 2024: Valeo y Teledyne FLIR anunciaron una colaboración y el primer contrato para sistemas de seguridad automotriz de imágenes térmicas, entregando imágenes térmicas de grado ASIL B para la integración de visión nocturna ADAS con las tecnologías de sensores existentes.

Alcance del Informe Global del Mercado de Sistemas de Visión Nocturna Automotriz

Un sistema de visión nocturna automotriz utiliza una cámara termográfica para aumentar la percepción del conductor y ver la distancia en la oscuridad o en condiciones meteorológicas adversas más allá del alcance de los faros del vehículo. El informe también cubre el tamaño del mercado y el pronóstico para el mercado de sistemas de visión nocturna automotriz en las regiones mencionadas.

El mercado de sistemas de visión nocturna automotriz ha sido segmentado por tecnología, pantalla, componente y geografía. El mercado ha sido segmentado por tipo de tecnología en infrarrojo lejano (FIR) e infrarrojo cercano (NIR). El mercado ha sido segmentado por tipo de pantalla en sistemas de navegación, cuadros de instrumentos y pantallas de visualización frontal.

El mercado ha sido segmentado por tipo de componente en cámaras de visión nocturna, unidades de control, unidades de pantalla, sensores y otros componentes. Por geografía, el mercado ha sido segmentado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado sobre la base del valor (miles de millones de USD).

| Infrarrojo Lejano (LWIR, no refrigerado) |

| Infrarrojo Cercano (NIR) |

| Infrarrojo de Onda Corta (SWIR) |

| Sistema de Navegación |

| Cuadro de Instrumentos |

| Pantalla de Visualización Frontal |

| Pantalla Central de Infoentretenimiento/Sistema de Información y Entretenimiento para Vehículos |

| Cámaras de Visión Nocturna (Térmica, NIR) |

| Unidades de Control y Procesamiento |

| Módulos de Pantalla |

| Fuentes de Iluminación IR (LED/VCSEL) |

| Sensores y Otros Componentes |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Instalación de Fábrica OEM |

| Instalación de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tecnología | Infrarrojo Lejano (LWIR, no refrigerado) | |

| Infrarrojo Cercano (NIR) | ||

| Infrarrojo de Onda Corta (SWIR) | ||

| Por Tipo de Pantalla | Sistema de Navegación | |

| Cuadro de Instrumentos | ||

| Pantalla de Visualización Frontal | ||

| Pantalla Central de Infoentretenimiento/Sistema de Información y Entretenimiento para Vehículos | ||

| Por Tipo de Componente | Cámaras de Visión Nocturna (Térmica, NIR) | |

| Unidades de Control y Procesamiento | ||

| Módulos de Pantalla | ||

| Fuentes de Iluminación IR (LED/VCSEL) | ||

| Sensores y Otros Componentes | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Ventas | Instalación de Fábrica OEM | |

| Instalación de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de visión nocturna automotriz?

El mercado se sitúa en USD 3,68 mil millones en 2026 y se prevé que alcance USD 6,34 mil millones en 2031 con una CAGR del 11,52%.

¿Qué tecnología tiene la mayor participación en el mercado de sistemas de visión nocturna automotriz?

Las soluciones de Infrarrojo Lejano (LWIR) tienen una participación del 62,78% en 2025, respaldadas por un contraste térmico superior útil para la detección de peatones de noche.

¿Por qué los fabricantes de automóviles están avanzando hacia la fusión de sensores que combina cámaras térmicas y visibles?

La fusión reduce los puntos ciegos de percepción en condiciones de poca luz, habilitando la autonomía de Nivel 3 mientras se cumplen los mandatos de seguridad inminentes.

¿Qué segmentos más allá de los automóviles de lujo se espera que impulsen el crecimiento futuro?

Se proyecta que los Vehículos Comerciales Ligeros crezcan a una CAGR del 14,52% a medida que los propietarios de flotas buscan incentivos de seguros vinculados a la reducción de las tasas de accidentes nocturnos.

Última actualización de la página el: