Tamaño y Participación del Mercado de Fundición a Alta Presión (HPDC) de Piezas de Aluminio para Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

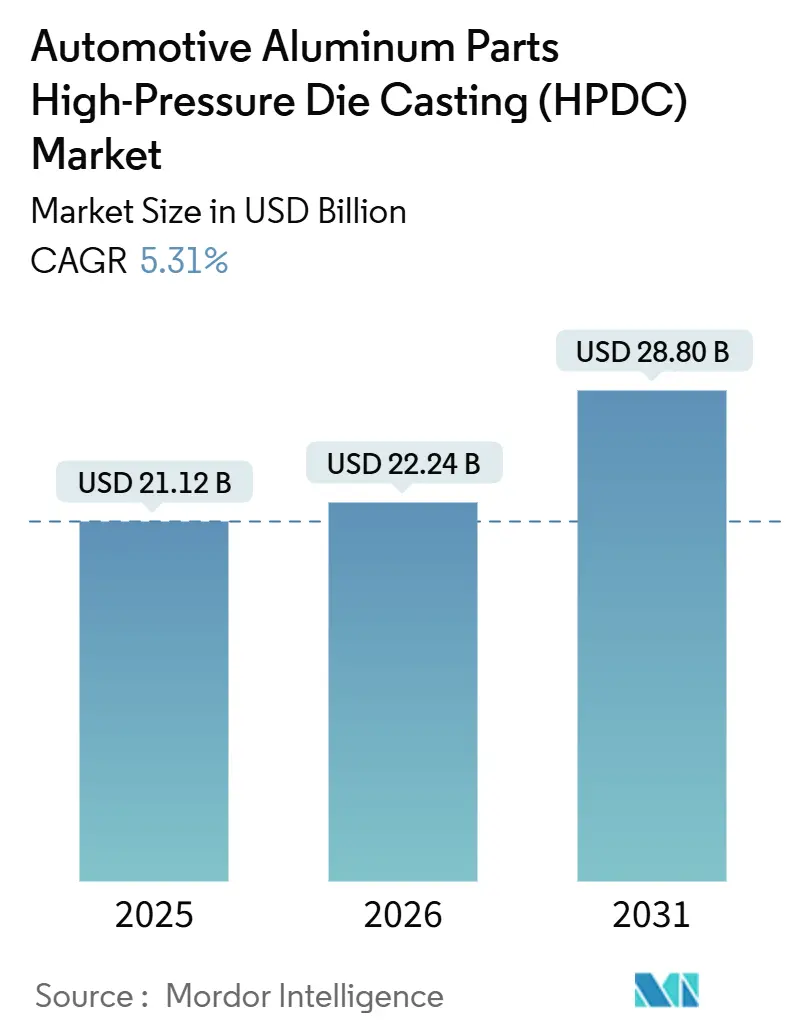

| Tamaño del Mercado (2026) | 22.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fundición a Alta Presión (HPDC) de Piezas de Aluminio para Automóviles por Mordor Intelligence

Se espera que el tamaño del mercado de Fundición a Alta Presión (HPDC) de piezas de aluminio para automóviles aumente de 21.120 millones de USD en 2025 a 22.240 millones de USD en 2026 y alcance 28.800 millones de USD en 2031, avanzando a una CAGR del 5,31%. Esta perspectiva refleja el endurecimiento de las normas mundiales de eficiencia de combustible, un auge en la producción de vehículos eléctricos (EV) y la rápida expansión de las prensas de gigafundición que convierten docenas de estampaciones de acero soldadas en componentes únicos de aluminio. Los fabricantes de equipos originales (OEM) perciben ventajas inmediatas en costos y peso, mientras que la disponibilidad de metal reciclado reduce el riesgo en la cadena de suministro y mejora las métricas de sostenibilidad. La sustitución de materiales también se alinea con los objetivos de política industrial nacional que fomentan la fundición local y la relocalización de componentes ligeros. Estas fuerzas convergentes mantienen el mercado de Fundición a Alta Presión (HPDC) de piezas de aluminio para automóviles en una trayectoria de crecimiento plurianual, incluso cuando la demanda de trenes de potencia convencionales se estabiliza.

Conclusiones Clave del Informe

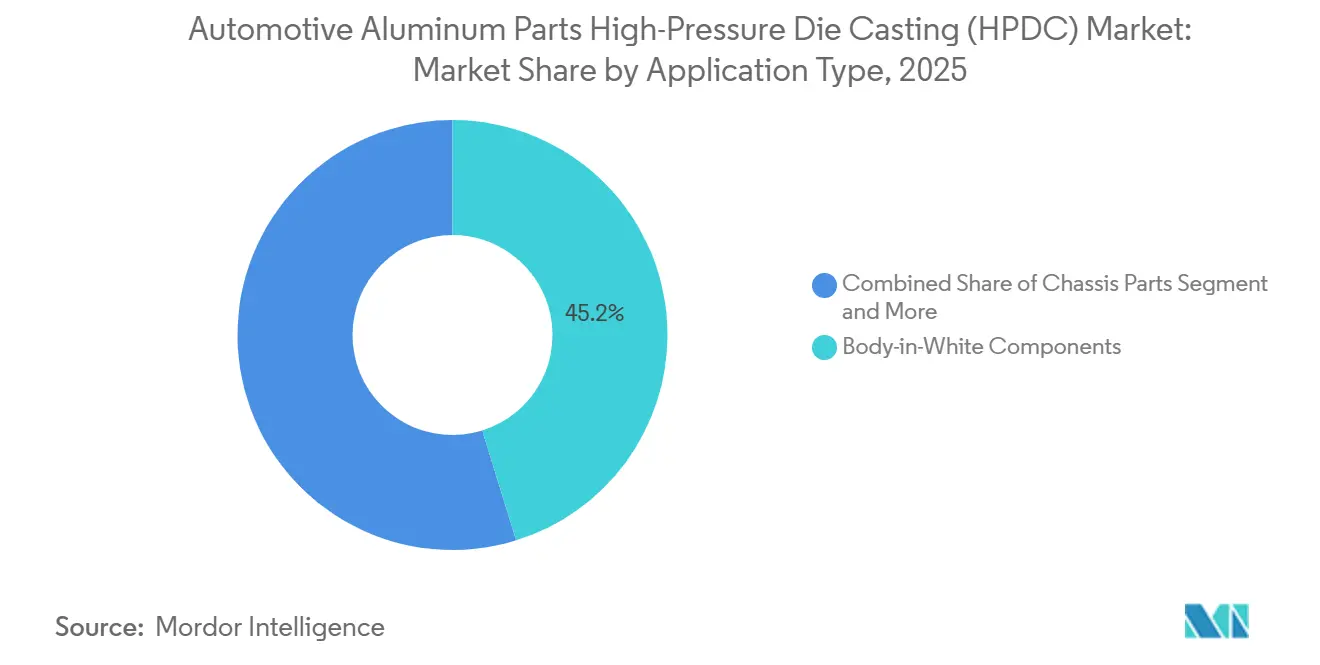

- Por tipo de aplicación, los componentes de carrocería en blanco captaron el 45,18% de la participación del mercado de HPDC de piezas de aluminio para automóviles en 2025, y registrarán la CAGR más rápida del 6,12% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 75,03% de la participación en ingresos en 2025; se proyecta que los vehículos comerciales ligeros crezcan a una CAGR del 7,62% hasta 2031.

- Por proceso de fabricación, la fundición a presión representó el 78,13% del tamaño del mercado de HPDC de piezas de aluminio para automóviles en 2025, y está preparada para una CAGR del 6,54% hasta 2031.

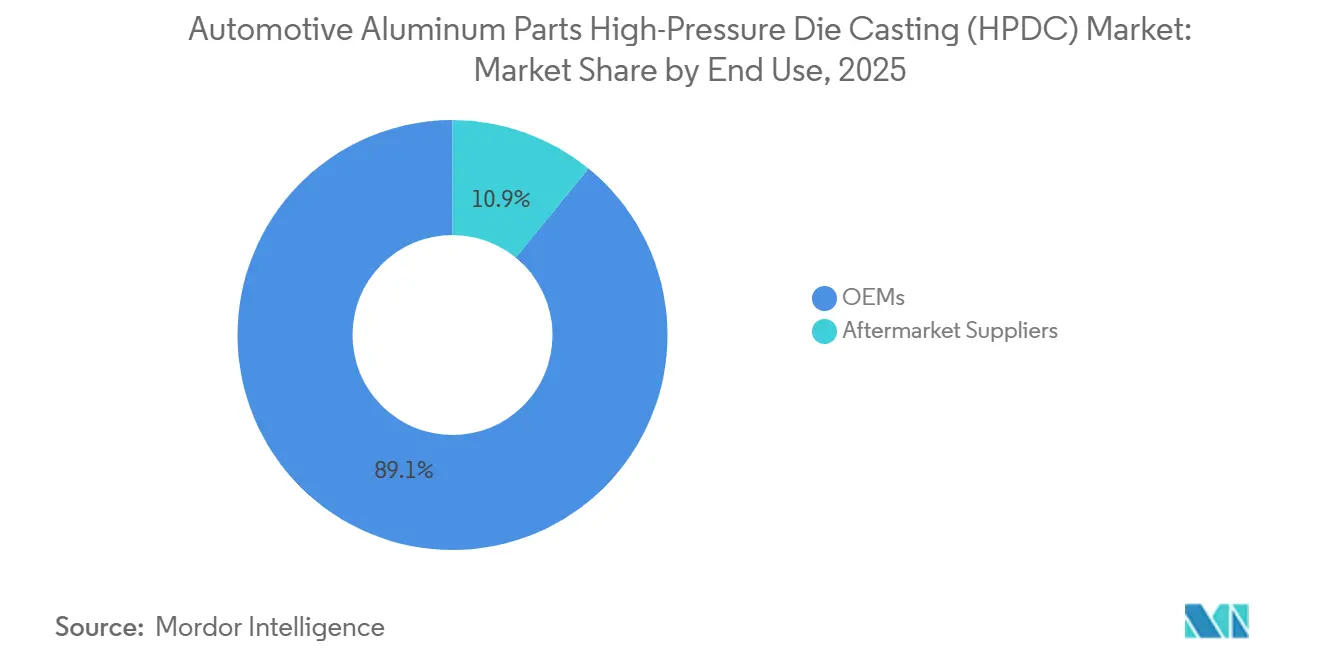

- Por uso final, los canales de fabricantes de equipos originales (OEM) representaron el 89,12% de las ventas de 2025 y continuarán expandiéndose a una CAGR del 5,95% hasta 2031.

- Por material de fundición, las aleaciones primarias representaron el 65,25% en 2025, pero las aleaciones recicladas se acelerarán a una CAGR del 8,13% hasta 2031.

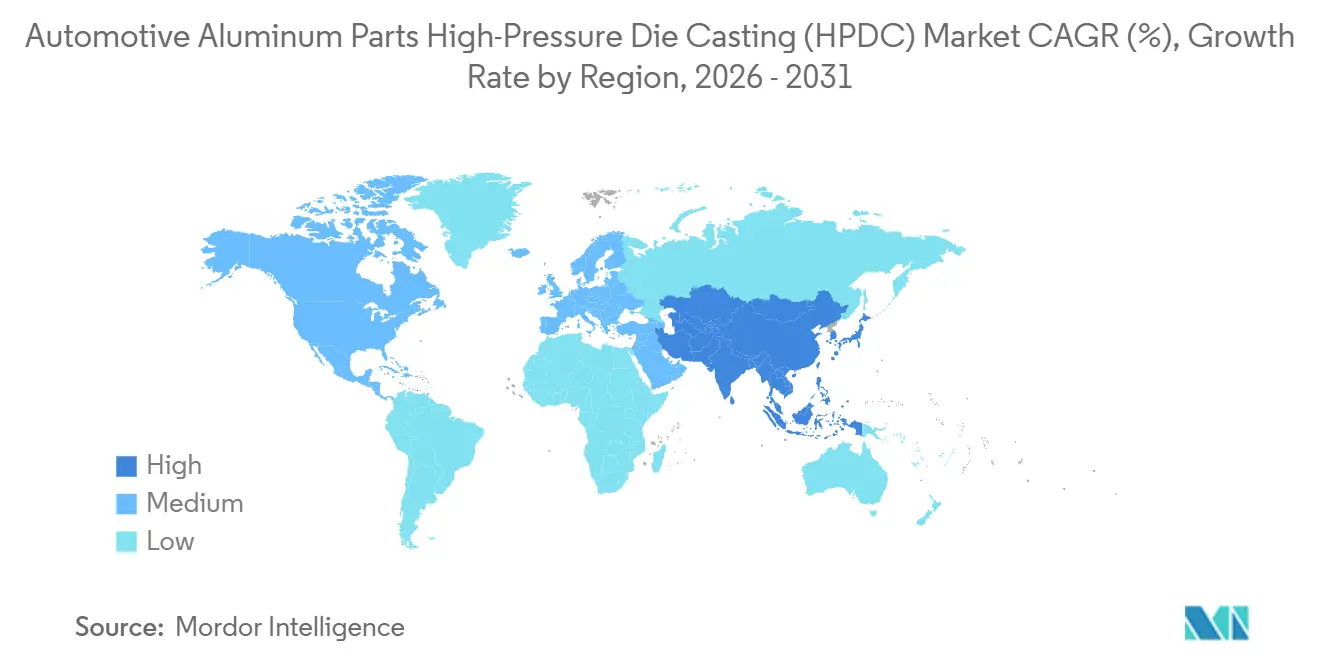

- Por geografía, Asia-Pacífico lideró con una participación del 57,04% en 2025 y se prevé que registre la CAGR más sólida del 7,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fundición a Alta Presión (HPDC) de Piezas de Aluminio para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Peso y Mandatos de Emisiones | +1.8% | Global, con ganancias tempranas en la UE, China y América del Norte | Mediano plazo (2 a 4 años) |

| Demanda de Carcasas de Baterías para Vehículos Eléctricos | +1.5% | Global, con efecto de desbordamiento de China hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Las Prensas de Gigafundición Permiten Piezas Fundidas de Gran Tamaño | +1.2% | Núcleo en Asia-Pacífico, con efecto de desbordamiento hacia América del Norte | Mediano plazo (2 a 4 años) |

| Impulso de la Economía Circular hacia el Aluminio Reciclado | +0.8% | La UE y América del Norte son primarias, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| HPDC Asistida por Vacío | +0.7% | Global, con adopción temprana en Alemania y Japón | Mediano plazo (2 a 4 años) |

| La HPDC Reológica Abre Oportunidades | +0.5% | Núcleo en Asia-Pacífico, con efecto de desbordamiento hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Peso por parte de los OEM y Mandatos de Emisiones

Las normas de Economía de Combustible Promedio Corporativo que apuntan a 50,4 millas por galón en los Estados Unidos para 2031 y el límite de flota de la Unión Europea de EUR 95 (~USD 109) por gramo de CO₂/km penalizan el exceso de emisiones, obligando a los fabricantes de automóviles a sustituir el acero por aluminio, lo que reduce la masa por pieza en una cantidad significativa [1]"Normas de Economía de Combustible Promedio Corporativo," Departamento de Transporte de los Estados Unidos, nhtsa.gov. General Motors planea aumentar el contenido promedio de aluminio, subrayando un cambio estratégico a largo plazo. La fundición a alta presión (HPDC) permite geometrías complejas, lo que permite que las bandejas de baterías y los travesaños emerjan como piezas únicas que eliminan más de 60 soldaduras. Los ejecutivos de compras de los OEM aceptan la prima de material del aluminio porque el ahorro de peso evita multas por carbono y permite paquetes de baterías de tracción más pequeños. A medida que las regulaciones se endurecen a nivel mundial, el mercado de HPDC de piezas de aluminio para automóviles obtiene una demanda recurrente de cada nueva plataforma de vehículos.

Auge de la Demanda de Carcasas de Baterías para Vehículos Eléctricos y Accionamientos Eléctricos

Las ventas de vehículos eléctricos superaron los 20 millones de unidades en 2025 y se encaminan hacia un crecimiento significativo para 2031, intensificando la necesidad de carcasas de aluminio térmicamente conductoras que protejan las celdas y disipen el calor [2]"Perspectivas Globales de Vehículos Eléctricos 2025," Agencia Internacional de Energía, iea.org. Tesla integra las celdas 4680 directamente en grandes piezas fundidas estructurales, reduciendo la masa del vehículo al tiempo que aumenta la rigidez torsional. Líderes chinos como BYD replican el concepto, especificando tolerancias de mecanizado de 0,1 mm para garantizar la planitud de celda a paquete. Las carcasas de estátor de accionamiento eléctrico dependen de variantes A380 ricas en silicio que ofrecen mayor conductividad térmica, lo que ilustra cómo el desarrollo de aleaciones y la innovación en fundición avanzan en paralelo. Cada uno de estos desarrollos amplía el mercado direccionable para las piezas de aluminio para automóviles fabricadas mediante HPDC.

Las Prensas de Gigafundición Permiten Piezas Fundidas Estructurales de Gran Tamaño

Las prensas de alto tonelaje superiores a 6.000 toneladas permiten que los módulos de la parte inferior trasera o del marco lateral emerjan en una sola inyección, eliminando estampaciones significativas por vehículo al tiempo que logran una resistencia a la tracción notable. Las líneas de 8.000 toneladas de Tesla en Fremont reducen el costo unitario en comparación con los subconjuntos soldados, demostrando el caso económico de la gigafundición [3]"Presentación del Día de la Batería," Tesla, tesla.com. Proveedores asiáticos como Guangdong Hongtu despliegan tecnología idéntica para atender a los OEM nacionales, aprovechando la automatización con poca mano de obra que asegura ventajas de costo frente a las líneas tradicionales. La inyección asistida por vacío reduce aún más la porosidad, desbloqueando aplicaciones estructurales antes restringidas a grados forjados. Este avance en la fabricación impulsa ganancias constantes de participación para el mercado de HPDC de piezas de aluminio para automóviles.

Impulso de la Economía Circular hacia el Aluminio Reciclado

La Comisión Europea ha propuesto objetivos obligatorios de contenido de aluminio reciclado para los vehículos. BMW pretende superar la norma, apuntando a un 50% de contenido reciclado en las piezas fundidas estructurales. El reciclaje ahorra una energía significativa incorporada en el metal primario, lo que equivale a toneladas notables de CO₂ por tonelada evitada, una métrica que atrae a los cuadros de mando ESG de los OEM. Los nuevos equipos de clasificación espectroscópica reducen la contaminación por hierro, elevando la integridad mecánica de las aleaciones secundarias e impulsando el metal reciclado hacia aplicaciones de carrocería en blanco. El sostenido impulso político garantiza que la materia prima reciclada se convierta en un pilar duradero de la industria de HPDC de piezas de aluminio para automóviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Aluminio y la Energía | −0.9% | Global, aguda en regiones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Alternativas de Acero de Alta Resistencia | −0.6% | América del Norte y la UE son primarias, con expansión global | Mediano plazo (2 a 4 años) |

| Complejidad de Reparación de Colisiones en Módulos de Gigafundición | −0.4% | Global, con impacto temprano en mercados con alta densidad de Tesla | Mediano plazo (2 a 4 años) |

| Riesgos de Corrosión en Aleaciones Recicladas | −0.3% | La UE y América del Norte son primarias, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Aluminio y la Energía

Los precios al contado de la Bolsa de Metales de Londres fluctuaron durante 2025, comprimiendo los márgenes en los contratos de suministro a precio fijo a seis meses. La energía representa una parte significativa de los costos del aluminio primario, por lo que el aumento de los precios del gas natural europeo tras las perturbaciones geopolíticas presionó a las fundiciones, reduciendo el suministro regional. Las fundidoras a presión añaden más electricidad por kilogramo que las estampadoras de acero, exponiéndolas a shocks arancelarios que eliminan márgenes de EBIT notables. La cobertura mitiga solo una exposición limitada, ya que las curvas a plazo se extienden apenas 18 meses, lo que obliga a muchos proveedores de primer nivel a incorporar cláusulas de escalada de precios. Dicha volatilidad modera las expectativas de crecimiento a corto plazo para el mercado de HPDC de piezas de aluminio para automóviles.

Alternativas Estructurales de Acero de Alta Resistencia Avanzado

Los grados de acero de alta resistencia avanzado de tercera generación superan los 1.500 MPa de resistencia a la tracción a paridad de costo con los aceros convencionales, ofreciendo ahorros de peso que erosionan la ventaja del aluminio al tiempo que igualan la absorción de energía en colisiones. Fabricantes de automóviles como Ford utilizan acero al boro conformado en caliente en los pilares A para mantener la rigidez sin los tratamientos de aislamiento galvánico requeridos para las uniones de materiales mixtos [4]"Aplicaciones de Acero de Alta Resistencia Avanzado," Instituto Americano del Hierro y el Acero, steel.org. Las prensas de estampación de clase A ya están instaladas en la mayoría de las plantas, eximiendo a los OEM de inversiones de ocho cifras en prensas de fundición. Aunque el aluminio sigue ganando en vehículos eléctricos sensibles a la autonomía, el acero de alta resistencia avanzado compite eficazmente en los segmentos de bajo costo, ralentizando la expansión total del mercado direccionable para el mercado de HPDC de piezas de aluminio para automóviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aplicación: Los Componentes de Carrocería en Blanco Anclan la Integración Estructural

Las piezas de carrocería en blanco representaron el 45,18% de la demanda de 2025, la mayor porción del mercado de HPDC de piezas de aluminio para automóviles. La gigafundición reduce las líneas de ensamblaje de 171 piezas de acero con soldadura intensiva a dos estructuras monolíticas, aumentando la rigidez torsional y reduciendo el tiempo de ciclo. A lo largo del horizonte de pronóstico, este segmento se expandirá a una CAGR del 6,12%, a medida que Mercedes-Benz y Toyota se unan a Tesla en el anuncio de programas de fundición estructural. Los módulos de chasis capturan una participación modesta, impulsados por brazos de suspensión y subchasis que se benefician de la relación rigidez-masa del aluminio.

Las cajas de cambios de una sola velocidad en camionetas ligeras y las cajas de múltiples velocidades en vehículos eléctricos comerciales sostienen la demanda de carcasas de transmisión incluso cuando los motores de combustión interna disminuyen. Los elementos estructurales más pequeños —soportes de motor, travesaños y escudos térmicos— capturan ganancias incrementales dadas las ventajas de amortiguación de vibraciones del aluminio en modelos de lujo de bajo nivel de ruido, vibración y aspereza. Estas dinámicas fortalecen colectivamente el mercado de HPDC de piezas de aluminio para automóviles a mediano plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Siguen Siendo Dominantes Mientras los Segmentos Comerciales se Aceleran

Los automóviles de pasajeros representaron el 75,03% de los envíos de 2025, formando la piedra angular del mercado de HPDC de piezas de aluminio para automóviles. Los altos volúmenes de producción y los rápidos cambios de año modelo mantienen alta la utilización de herramientas, fomentando una mayor automatización de la fundición. Mientras tanto, los vehículos comerciales ligeros registran la CAGR más rápida del 7,62%, ya que los centros de comercio electrónico demandan furgonetas de reparto urbano equipadas con una protección sustancial de batería de aluminio.

Los camiones de tonelaje medio y pesado evalúan el retorno de la inversión del aluminio frente a los límites de carga útil; los gestores de flotas aceptan un costo inicial más elevado si permite transportar un palet adicional de mercancía. La divergencia regional persiste: los transportistas europeos apuestan por el aluminio para satisfacer los impuestos al carbono, mientras que algunas flotas asiáticas aún prefieren el acero de bajo costo. No obstante, los mandatos de electrificación inclinarán gradualmente las adquisiciones hacia materiales ligeros, mejorando las perspectivas a largo plazo del mercado de HPDC de piezas de aluminio para automóviles.

Por Proceso de Fabricación: La Fundición a Presión Domina, pero la Innovación Reconfigura la Participación

La fundición a presión generó el 78,13% de los ingresos de 2025, subrayando su centralidad en el tamaño del mercado de HPDC de piezas de aluminio para automóviles. El segmento también está preparado para mantener su impulso de crecimiento con una CAGR del 6,54% hasta 2031. Las mejoras continuas —asistencia por vacío, rayos X en tiempo real, inyección servo-hidráulica— elevan la densidad y reducen el tiempo de ciclo. Los diseñadores dependen cada vez más del software de optimización topológica que minimiza el espesor de pared sin comprometer las normas de colisión.

Los pasos de tratamiento superficial, como el tratamiento térmico T6 o el anodizado, mantienen una participación nominal, reflejando las preocupaciones de durabilidad en aplicaciones de vehículos eléctricos sujetas a amplias variaciones térmicas. La adopción del hilo digital vincula los archivos de diseño con los parámetros de prensa, reduciendo los ciclos de prototipado de semanas a días. Aunque la HPDC reológica sigue siendo un nicho, su capacidad para fundir aleaciones equivalentes a las forjadas la posiciona como el próximo punto de inflexión para el mercado de HPDC de piezas de aluminio para automóviles.

Por Uso Final: Los OEM Dominan Mientras el Mercado de Repuestos Amplía Nichos

Los contratos con OEM representaron el 89,12% de las ventas de 2025, reflejando la adquisición consolidada en un puñado de fabricantes de automóviles globales. Los acuerdos de suministro plurianuales proporcionan certeza de volumen que justifica instalaciones significativas de celdas de gigafundición, respaldadas por la trayectoria de crecimiento del segmento a una CAGR del 5,95%. A medida que las flotas de vehículos eléctricos maduran, los proveedores del mercado de repuestos crecerán a una CAGR notable, atendiendo las reparaciones de colisiones donde las piezas fundidas de una sola pieza deben reemplazarse en su totalidad.

Los distribuidores independientes de piezas en América del Norte y Europa ya están construyendo inventario para las partes inferiores traseras del Model Y, señalando nuevas líneas de ingresos. Las estrictas normas de calidad IATF 16949 reducen el campo de proveedores elegibles, manteniendo la concentración del mercado de repuestos más alta que en las estampaciones de acero convencionales. Las sólidas características de barrera de entrada sostienen por tanto la disciplina de márgenes dentro de la industria de HPDC de piezas de aluminio para automóviles.

Por Material de Fundición: Las Aleaciones Primarias Lideran pero el Contenido Reciclado se Acelera

El aluminio primario aportó el 65,25% del volumen de 2025, respaldado por los grados A380 y A383 que equilibran la fluidez con la resistencia a la corrosión. Los ensamblajes críticos para la garantía —rieles delanteros, cajas de absorción de impactos, subchasis— continúan especificando metal primario para garantizar la consistencia mecánica. El insumo reciclado avanza con una CAGR del 8,13%, impulsado por mandatos de política y compromisos ESG de los OEM que publican los porcentajes de contenido reciclado en las etiquetas de los vehículos.

La espectroscopía de ruptura inducida por láser y la clasificación por transmisión de rayos X segregan los flujos de chatarra a escala industrial, reduciendo las tolerancias de composición y permitiendo que los metales secundarios ingresen a nodos semiestructurales. Con un costo ajustado por energía por debajo del metal primario, la materia prima reciclada ofrece ahorros tangibles, convirtiéndola en una cobertura estratégica contra las fluctuaciones de materias primas para el mercado de HPDC de piezas de aluminio para automóviles.

Análisis Geográfico

Asia-Pacífico concentró el 57,04% de la facturación de 2025, reflejando una profunda integración vertical desde las minas de bauxita hasta el ensamblaje final de vehículos. Los fabricantes de automóviles chinos lideran la adopción de la gigafundición, mientras que las empresas indias se benefician de los Incentivos Vinculados a la Producción que fomentan las inversiones locales en fundición a presión. Los proveedores japoneses y coreanos codesarrollan líneas de HPDC reológica y exportan la tecnología por toda la región. La urbanización, la demanda de entrega de última milla y el endurecimiento de las normas de emisiones equivalentes a Euro 6 se combinan para generar una CAGR del 7,02%, reforzando el liderazgo de Asia-Pacífico en el mercado de HPDC de piezas de aluminio para automóviles.

América del Norte registrará una CAGR notable hasta 2031, ya que las normas de contenido del Tratado entre México, Estados Unidos y Canadá (T-MEC) recompensan el abastecimiento regional. La expansión de Nemak en Míchigan y la línea de Linamar en Tennessee aprovechan ese impulso político, mientras que la gigafábrica de Tesla en Texas demuestra la escala doméstica. El financiamiento federal de infraestructura canaliza capacidad adicional de red eléctrica hacia los corredores de componentes ligeros, reduciendo los costos de electricidad para las fundidoras de uso intensivo de energía. En conjunto, estos impulsores auguran un crecimiento duradero para el mercado de HPDC de piezas de aluminio para automóviles en las Américas.

Europa contribuyó de manera significativa a los ingresos de 2025, consolidada por las marcas premium que exigen la máxima integridad en las piezas fundidas. Las directivas de economía circular obligan al contenido reciclado, impulsando a las fundiciones a adoptar la recolección de chatarra en circuito cerrado. El acero de alta resistencia avanzado sigue siendo un rival formidable en ciertos nodos estructurales, aunque las plataformas de vehículos eléctricos de batería se inclinan hacia el aluminio. La relocalización de la cadena de suministro también gana adeptos a medida que los OEM reducen su exposición al riesgo geopolítico, canalizando nuevas inversiones dentro del bloque y apoyando las perspectivas de la industria de HPDC de piezas de aluminio para automóviles.

Panorama Competitivo

La concentración del mercado es moderada, con los principales proveedores manteniendo una participación colectiva significativa. Nemak, Rheinmetall y Linamar persiguen la integración vertical —gestionando internamente el diseño de herramientas, el mecanizado y el ensamblaje de módulos— para asegurar el margen en cada kilogramo fundido. La gigafundición, intensiva en capital, margina a los competidores más pequeños que no pueden financiar prensas de 6.000 toneladas, creando una barrera basada en equipos.

Los participantes chinos aprovechan la escala y la automatización para capturar contratos regionales con ventaja de costo, presionando a los titulares a acelerar la adopción de la Industria 4.0. Los sensores de mantenimiento predictivo reducen el tiempo de inactividad, y la trazabilidad del hilo digital tranquiliza a los OEM sobre el cumplimiento de calidad. Las solicitudes de patentes activas se centran en la infiltración por vacío y los diseños de moldes de múltiples inyecciones que reducen los tiempos de ciclo.

Las adquisiciones estratégicas se intensifican: dos especialistas en gigafundición cambiaron de manos en 2024, dando a los compradores una posición inmediata en paquetes de baterías estructurales. Las certificaciones ambientales y de calidad —ISO 14001 e IATF 16949— siguen siendo requisitos mínimos para los comités de abastecimiento, limitando aún más el conjunto de competidores. Estas dinámicas preservan el poder de fijación de precios dentro del mercado de HPDC de piezas de aluminio para automóviles al tiempo que impulsan mejoras constantes de capacidad.

Líderes de la Industria de Fundición a Alta Presión (HPDC) de Piezas de Aluminio para Automóviles

Nemak, S.A.B. de C.V.

Ryobi Die Casting Inc.

Linamar Corporation

Endurance Technologies Limited

Rheinmetall AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Investigadores del Fraunhofer ILT en Aquisgrán, Alemania, y MacLean-Fogg en Mundelein, Illinois, presentaron un método escalable para la fabricación aditiva de componentes de aluminio de gran tamaño. Destacando su potencial en el ámbito automotriz, el equipo elaboró un inserto de herramienta de fundición a presión sofisticado para la carcasa de transmisión de un Toyota Yaris Hybrid.

- Febrero de 2025: Nio presentó una aleación de aluminio de autoendurecimiento optimizada para HPDC y la desplegó en los módulos de carrocería en blanco del ET9 y el Onvo L60, anticipando una mayor adopción de la fundición estructural.

Alcance del Informe Global del Mercado de Fundición a Alta Presión (HPDC) de Piezas de Aluminio para Automóviles

El alcance incluye la segmentación por tipo de aplicación (componentes de carrocería en blanco, piezas de chasis, componentes de transmisión y otras piezas estructurales), tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros, y vehículos comerciales medianos y pesados), proceso de fabricación (ingeniería de diseño, fundición a presión, tratamiento superficial y ensamblaje), y uso final (fabricantes de equipos originales y proveedores del mercado de repuestos), y material de fundición (aleaciones de aluminio primario y aleaciones de aluminio reciclado). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El tamaño del mercado y los pronósticos de crecimiento se presentan por valor en USD.

| Componentes de Carrocería en Blanco |

| Piezas de Chasis |

| Componentes de Transmisión |

| Otras Piezas Estructurales |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Ingeniería de Diseño |

| Fundición a Presión |

| Tratamiento Superficial |

| Ensamblaje |

| Fabricantes de Equipos Originales (OEM) |

| Proveedores del Mercado de Repuestos |

| Aleaciones de Aluminio Primario |

| Aleaciones de Aluminio Reciclado |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Aplicación | Componentes de Carrocería en Blanco | |

| Piezas de Chasis | ||

| Componentes de Transmisión | ||

| Otras Piezas Estructurales | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Proceso de Fabricación | Ingeniería de Diseño | |

| Fundición a Presión | ||

| Tratamiento Superficial | ||

| Ensamblaje | ||

| Por Uso Final | Fabricantes de Equipos Originales (OEM) | |

| Proveedores del Mercado de Repuestos | ||

| Por Material de Fundición | Aleaciones de Aluminio Primario | |

| Aleaciones de Aluminio Reciclado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el segmento de HPDC de piezas de aluminio para automóviles en 2025 y qué CAGR se espera hasta 2031?

El segmento está valorado en 21.120 millones de USD en 2025 y se prevé que se expanda a una CAGR del 5,31% para alcanzar 28.800 millones de USD en 2031.

¿Qué región geográfica aporta más ingresos en la actualidad?

Asia-Pacífico aporta el 57,04% de las ventas de 2025 y está preparada para crecer a una CAGR del 7,02% hasta 2031, manteniéndose en el liderazgo.

¿Cuál es la aplicación más importante de las piezas de aluminio fundidas a alta presión?

Los componentes de carrocería en blanco tienen una participación del 45,18%, impulsados por la gigafundición que consolida docenas de estampaciones en un único módulo estructural.

¿A qué velocidad crece la adopción del aluminio reciclado en la fundición automotriz?

Se proyecta que las aleaciones recicladas registren una CAGR del 8,13%, superando al metal primario a medida que se endurecen los mandatos de economía circular.

¿Qué clase de vehículo añadirá volumen más rápidamente en los próximos cinco años?

Los vehículos comerciales ligeros están en camino de alcanzar una CAGR del 7,62% hasta 2031, a medida que las flotas de comercio electrónico se electrifican y buscan piezas de chasis ligeras.

Última actualización de la página el: