Tamaño y Cuota del Mercado de Películas de Embalaje Protector de Alta Presión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

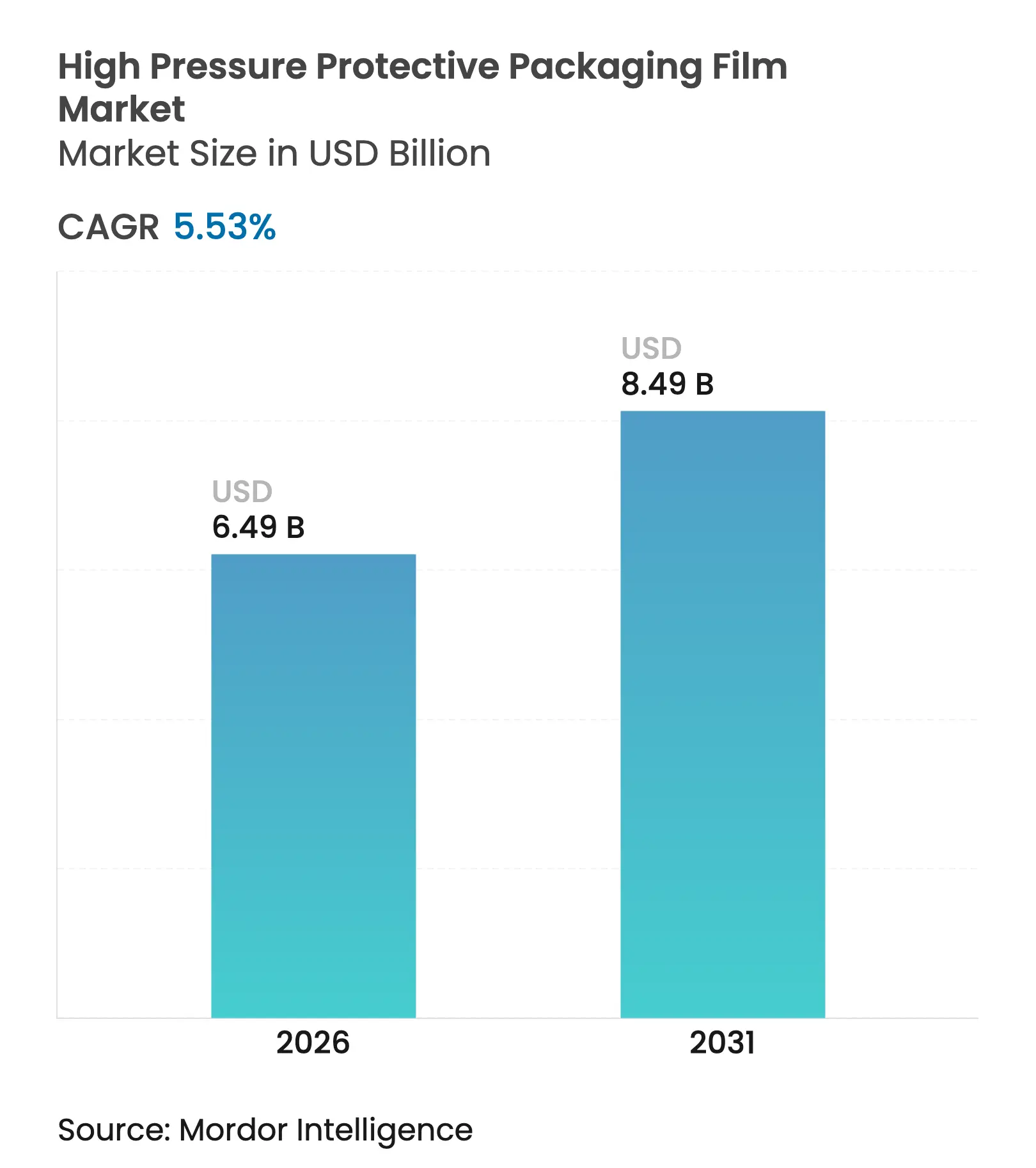

| Tamaño del Mercado (2026) | 6.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Embalaje Protector de Alta Presión por Mordor Intelligence

El tamaño del mercado de películas de embalaje protector de alta presión fue valorado en USD 6.150 millones en 2025 y se estima que crecerá desde USD 6.490 millones en 2026 hasta alcanzar USD 8.490 millones en 2031, a una CAGR del 5,53% durante el período de previsión (2026-2031). La demanda se ve reforzada por la rápida adopción del comercio electrónico en la región Asia-Pacífico, el incremento de los volúmenes de exportación de electrónica y el cumplimiento normativo de la cadena de frío farmacéutica, que favorece las películas resistentes a impactos y a prueba de manipulaciones.[1]Centro de Información de la Red de Internet de China, "Informe Estadístico sobre el Desarrollo de Internet en China," cnnic.net.cnEl plástico de burbujas mantuvo la mayor cuota en 2024; sin embargo, las bolsas de dunnage inflables reutilizables y los sistemas de inflado bajo demanda están penetrando en los sectores automotriz y de centros de distribución, respectivamente, reduciendo así los costos de almacenamiento en almacén y los recargos de flete. La combinación de materiales se inclina hacia polímeros biodegradables y con contenido reciclado en respuesta a las normativas europeas que establecen grados de reciclabilidad y un umbral mínimo de contenido reciclado del 30% para 2030, mientras que el polietileno continúa beneficiándose de los bajos precios de las materias primas en Estados Unidos. Los distribuidores farmacéuticos, motivados por el plazo de serialización de la Ley de Seguridad de la Cadena de Suministro de Medicamentos de Estados Unidos, están adoptando cojines de aire serializados con códigos QR y sellos holográficos que autentican la integridad del embalaje. Fusiones como la unión entre Amcor y Berry, y la adquisición pendiente de Sealed Air, apuntan a una concentración industrial moderada pero en aumento, que enfatiza las eficiencias de escala y la integración vertical en equipos de inflado.

Conclusiones Clave del Informe

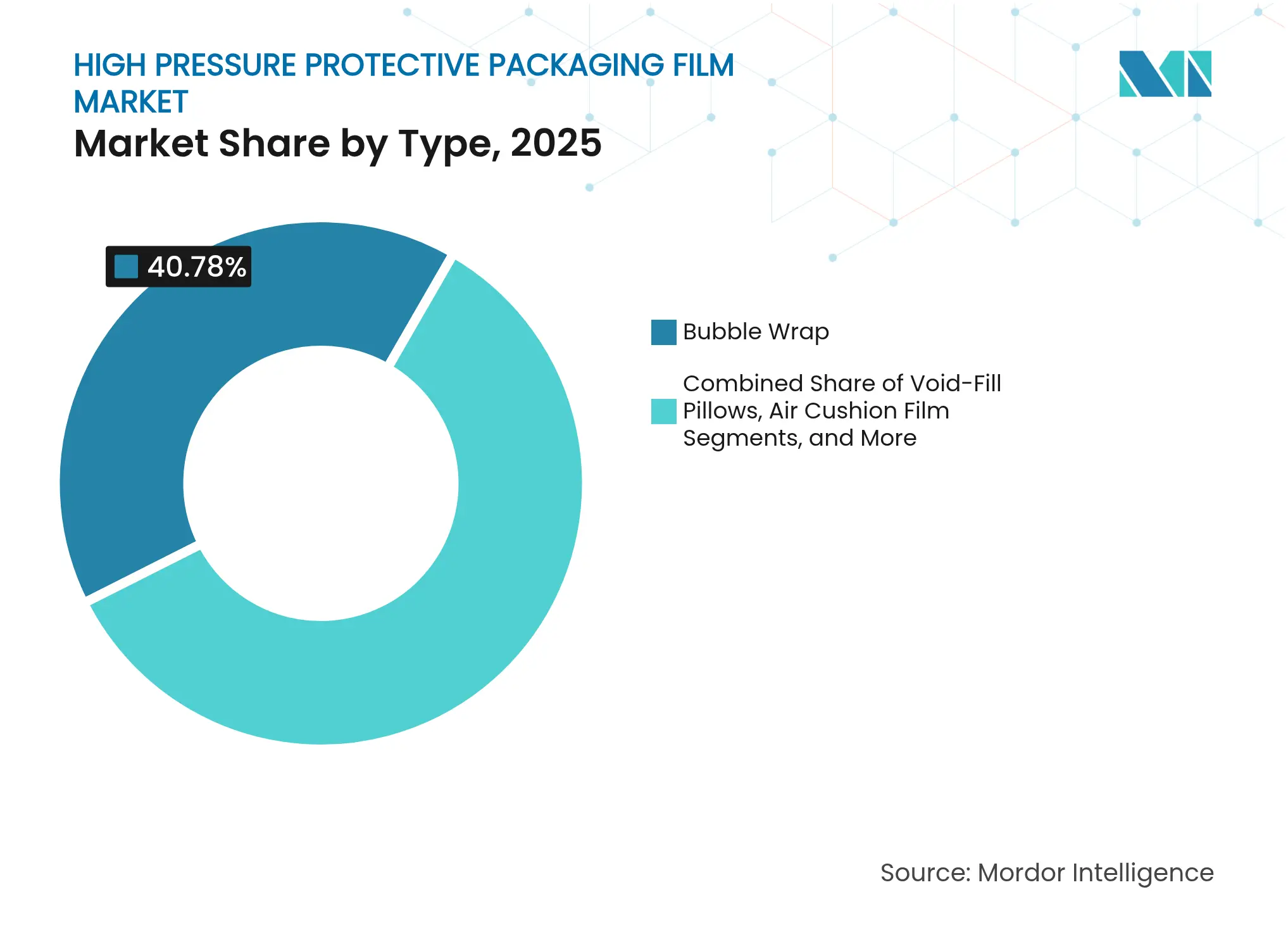

- Por tipo, el plástico de burbujas lideró con una cuota del 40,78% del mercado de películas de embalaje protector de alta presión en 2025, mientras que se prevé que las bolsas de dunnage inflables registren una CAGR del 6,08% hasta 2031.

- Por material, el polietileno mantuvo una cuota del 55,74% en 2025, mientras que se proyecta que los polímeros biodegradables avancen a una CAGR del 6,95% hasta 2031.

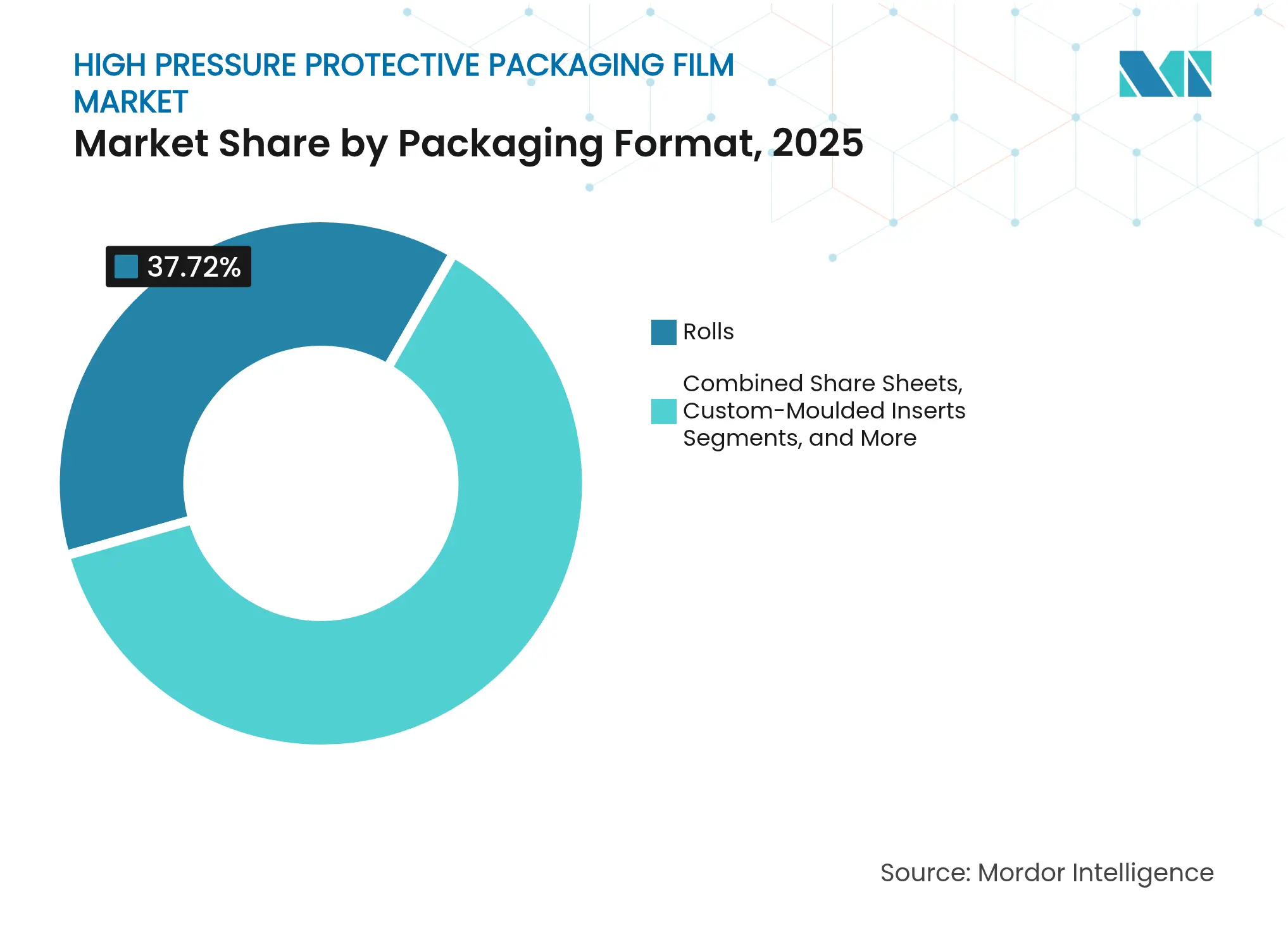

- Por formato de embalaje, los rollos representaron el 37,72% del tamaño del mercado de películas de embalaje protector de alta presión en 2025, pero se espera que los insertos moldeados a medida se expandan a una CAGR del 6,18% en el mismo horizonte.

- Por usuario final, la electrónica capturó una cuota del 34,10% en 2025, mientras que se espera que las aplicaciones farmacéuticas registren una CAGR del 7,45% de 2025 a 2031.

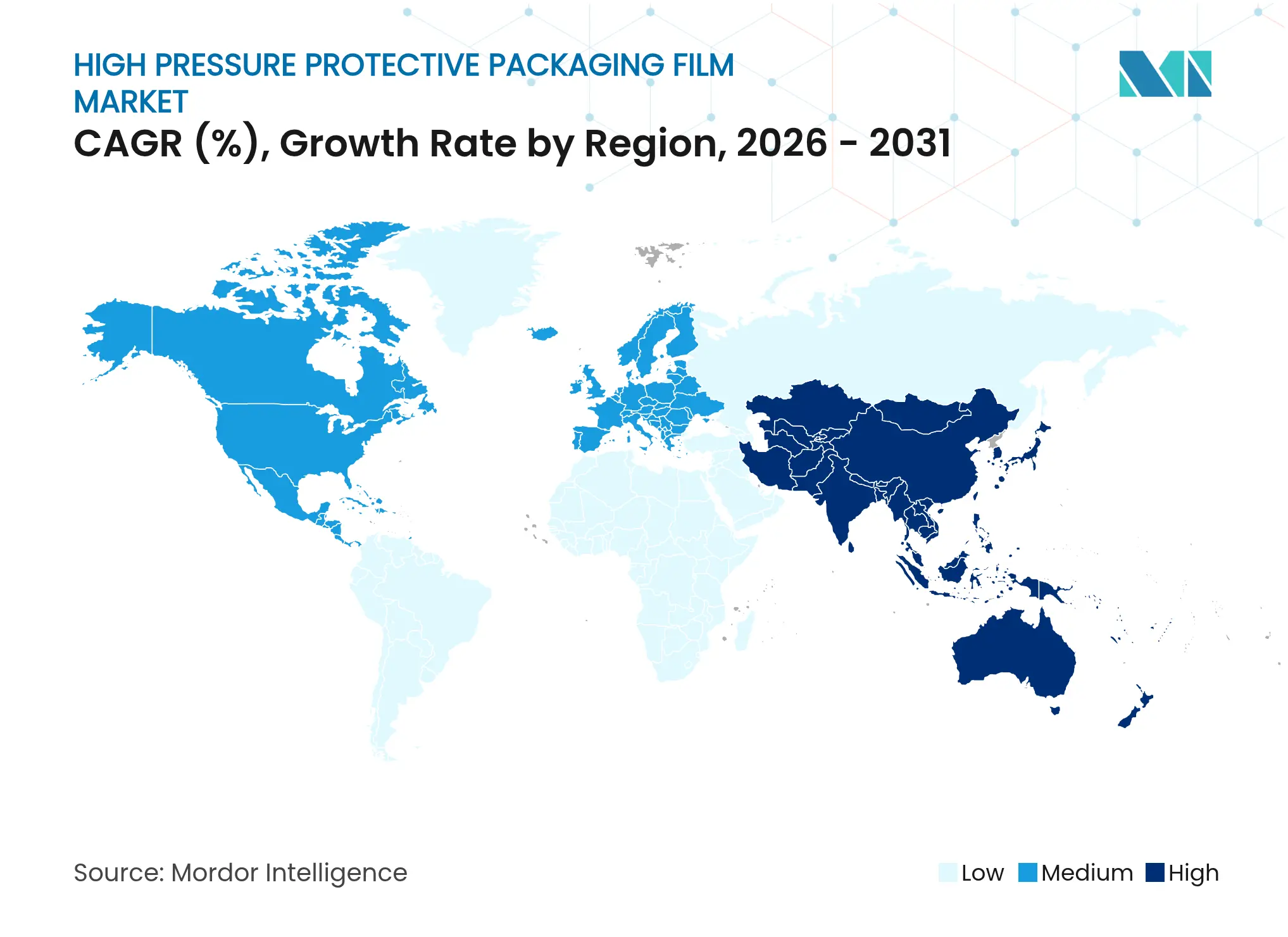

- Por geografía, América del Norte dominó con una cuota del 39,10% en 2025; sin embargo, la región Asia-Pacífico está preparada para crecer a una CAGR del 7,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas de Embalaje Protector de Alta Presión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Comercio Electrónico y la Logística de Última Milla | +1.8% | Global, con mayor fuerza en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de las Exportaciones de Electrónica que Requieren Embalaje Resistente a Impactos | +1.2% | Núcleo Asia-Pacífico, con efecto en América del Norte | Mediano plazo (2-4 años) |

| Estrictas Regulaciones de Seguridad de Productos en las Cadenas de Frío Farmacéuticas | +0.9% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Mandatos de Sostenibilidad Crecientes que Impulsan el Cambio hacia Películas Ligeras Reciclables | +1.1% | Unión Europea y Reino Unido, con expansión global | Largo plazo (≥ 4 años) |

| Integración de Sistemas de Inflado Bajo Demanda en Centros de Distribución Automatizados | +0.7% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Adopción de Estructuras Multicapa Diseñadas con IA para Amortiguación Optimizada a Alta Presión | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Comercio Electrónico y la Logística de Última Milla

Las ventas globales en línea ascendieron a USD 6,3 billones en 2024 y se proyectan hacia USD 8,1 billones para 2028, lo que hace que la densidad de paquetes y la prevención de daños sean críticas para los minoristas que enfrentan costos de última milla que representan el 41% del gasto logístico total.[2]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Ventas Globales de Comercio Electrónico," unctad.orgLos compromisos de entrega en el mismo día en China, India y Estados Unidos aumentan el número de pasos de manipulación, incrementando así el riesgo de rotura de productos electrónicos, cerámica y artículos de vidrio. Los sistemas bajo demanda, como el Pregis AirSpeed HC Versa, inflan hasta 45 pies de película por minuto, lo que permite a los almacenes adaptar el volumen de amortiguación a las combinaciones de pedidos en tiempo real y reducir los requisitos de espacio de inventario hasta en un 40%.[3]Pregis LLC, "Hoja de Producto AirSpeed HC Versa," pregis.comLa capacidad de ajustar el tamaño de los paquetes se alinea con las normas de la Unión Europea que limitan el espacio al 50%, reduciendo los recargos por peso dimensional. A medida que las redes de paquetería escalan, los actores del comercio electrónico se inclinan por películas que equilibran un bajo peso base con alta presión de ruptura, impulsando el crecimiento en el mercado de películas de embalaje protector de alta presión.

Crecimiento de las Exportaciones de Electrónica que Requieren Embalaje Resistente a Impactos

India produjo USD 115.000 millones en electrónica durante el año fiscal 2024 y tiene como objetivo USD 300.000 millones para 2026 bajo su programa de Incentivos Vinculados a la Producción. Apple planea trasladar el 14% del ensamblaje de iPhone a India para diciembre de 2024, lo que se espera que incremente la demanda de cojines multicapa que cumplan con los estándares de impacto ASTM D6653. Las exportaciones de electrónica de Vietnam aumentaron un 15% interanual en 2024; sin embargo, los convertidores locales no pueden satisfacer plenamente las necesidades de películas protectoras, lo que resulta en importaciones desde Tailandia y China que incrementan los plazos de entrega y las facturas de flete. Las obleas de semiconductores, las pantallas OLED plegables y los paneles de vidrio ultradelgado son un 40% más frágiles que los componentes convencionales, lo que lleva a proveedores como Corning a implementar portadores amortiguados con aire a medida que reducen las reclamaciones por daños del 2,3% al 0,7%. Los sólidos canales de exportación asiáticos sustentan, por tanto, un aumento constante en el mercado de películas de embalaje protector de alta presión.

Estrictas Regulaciones de Seguridad de Productos en las Cadenas de Frío Farmacéuticas

La Ley de Seguridad de la Cadena de Suministro de Medicamentos de Estados Unidos exigía embalaje serializado y a prueba de manipulaciones para noviembre de 2024, lo que llevó a los distribuidores a adoptar cojines de aire con códigos QR y sellos holográficos integrados. La película AmPrima Plus de Amcor revela cambios de color tras una brecha, mientras que las etiquetas irreversibles de tiempo-temperatura de Huhtamaki advierten sobre excursiones más allá de las ventanas de almacenamiento de 2-8 °C. El Capítulo 1079 de la Farmacopea de los Estados Unidos requiere validación en un rango de temperatura ambiente de –20 °C a 40 °C, lo que favorece los cojines metalizados reflectantes que reducen la transferencia de calor radiante en un 35%.[4]Farmacopea de los Estados Unidos, "Capítulo 1079 de la USP," usp.org La solución TempGuard de Sealed Air mantiene las cargas dentro de ±2 °C durante 96 horas sin refrigeración activa, resolviendo los obstáculos de distribución de vacunas de ARNm ultrafrías. Los imperativos de cumplimiento normativo anclan una demanda sostenida de películas en América del Norte y Europa, con adopción temprana en Japón.

Mandatos de Sostenibilidad Crecientes que Impulsan el Cambio hacia Películas Ligeras Reciclables

El Reglamento 2025/40 de la Unión Europea estipula grados de reciclabilidad y un mínimo de contenido reciclado del 30% para 2030, al tiempo que prohíbe las sustancias perfluoroalquílicas en embalajes en contacto con alimentos a partir de agosto de 2026. El Reino Unido impone un impuesto al plástico de GBP 200 por tonelada métrica (USD 254) y España grava con EUR 0,45 por kilogramo (USD 0,51) los plásticos no reutilizables, reduciendo los márgenes de la resina virgen. Las resinas ECOLIBRIUM de Dow permiten cinco ciclos de reciclaje sin pérdida de rendimiento, y la película biodegradable Ecovio PS 1606 de BASF cumple con las normas EN 13432, aunque tiene un sobreprecio del 15-25%. La Almohada de Relleno PerFORMing de Mondi reemplaza el plástico de burbujas de polietileno con papel reciclable en la acera, conservando el 85% de su capacidad de amortiguación. Estos avances aceleran el cambio hacia materiales circulares en toda la industria de películas de embalaje protector de alta presión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Materias Primas Petroquímicas | -0.9% | Global, agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Disponibilidad de Alternativas a Base de Papel y Espuma | -0.6% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Intensidad de Capital del Equipo de Inflado de Alta Presión para Pymes | -0.4% | Global | Mediano plazo (2-4 años) |

| Políticas Emergentes de Impuesto al Plástico Dirigidas a Películas Rellenas de Aire | -0.5% | Unión Europea y Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Petroquímicas

Los precios del polietileno de baja densidad oscilaron entre USD 1.200 y USD 1.650 por tonelada métrica en 2024, reflejando las fluctuaciones del crudo Brent entre USD 70 y USD 95 por barril y comprimiendo los márgenes de los convertidores de películas hasta en cinco puntos porcentuales. El polipropileno promedió entre USD 1.100 y USD 1.250 por tonelada métrica, pero una interrupción en Oriente Medio en septiembre de 2024 desencadenó un pico al contado del 12% en tres semanas. Los productores europeos, que dependen del gas natural licuado a precios más elevados, enfrentan una desventaja de materias primas del 20-25% en comparación con sus pares de Estados Unidos, cuyo gas natural se negoció entre USD 2,50 y USD 3,50 por millón de Btu en 2024. Los convertidores pequeños y medianos sin contratos de suministro a largo plazo suelen enfrentar tensiones en el capital de trabajo durante los repuntes de precios, lo que puede retrasar las actualizaciones de equipos y comprometer las adiciones de capacidad.

Disponibilidad de Alternativas a Base de Papel y Espuma

Los sistemas de relleno de vacío de papel de Ranpak generaron USD 1.100 millones en ventas en 2024 al atraer a minoristas comprometidos con la eliminación gradual de los plásticos de un solo uso. El FillPak TT Tornado de Automated Packaging Systems produce 60 pies de papel arrugado por minuto, equiparando el rendimiento de los cojines de aire de gama media sin incurrir en responsabilidad fiscal por plásticos. El amortiguador de papel EverTec de Pregis y los insertos de pulpa moldeada, adoptados por Apple y Samsung, reducen la dependencia de la espuma de polietileno en aproximadamente un 18%. Las soluciones de papel cuestan entre un 15-25% más por pie cúbico que el polietileno, pero eluden los gravámenes europeos sobre los plásticos y se alinean con las métricas ASG corporativas, limitando gradualmente el potencial alcista del mercado de películas de embalaje protector de alta presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Bolsas de Dunnage Ganan Terreno en Envíos Automotrices e Industriales

El plástico de burbujas representó una cuota del 40,78% del mercado de películas de embalaje protector de alta presión en 2025, impulsado por su bajo costo unitario y su amplia adopción en el comercio electrónico. Las almohadas de relleno de vacío le siguieron con aproximadamente el 22,18%, valoradas por su capacidad de adaptarse a geometrías irregulares y minimizar las penalizaciones por espacio vacío bajo las normas de embalaje de la Unión Europea. Las bolsas de dunnage inflables, con una CAGR proyectada del 6,08% de aproximadamente el 18,94%, se espera que registren el crecimiento más rápido, impulsadas por el cambio en la logística de baterías de vehículos eléctricos de la espuma rígida a sistemas reutilizables rellenos de aire, que reducen el peso del embalaje en un 30%. Las láminas y protectores de esquinas comprendieron el 18,10% restante, sirviendo como protección para artículos de vidrio y cerámica donde la sensibilidad a la rotura es elevada.

A medida que Amazon y DHL automatizan sus centros de distribución, los operadores prefieren películas alimentadas en rollo compatibles con múltiples máquinas para evitar la dependencia de un único proveedor, canalizando indirectamente el volumen hacia los formatos de plástico de burbujas y almohadas. No obstante, los fabricantes de primer nivel del sector automotriz están redactando estándares de embalaje retornable que priorizan la reutilización del dunnage sobre el amortiguamiento de un solo uso, prometiendo un flujo de pedidos estable para las bolsas de aire multicámara. El dunnage laminado con papel, como el PAPERbubble de Storopack, cumple tanto con las directrices del Automotive Industry Action Group como con los crecientes objetivos de sostenibilidad, ejerciendo presión competitiva sobre las películas de polietileno estándar. Este doble énfasis en la eficiencia de costos y la reciclabilidad ancla la creación de valor a largo plazo en el segmento del mercado de películas de embalaje protector de alta presión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Polímeros Biodegradables se Aceleran ante los Mandatos de Contenido Reciclado

El polietileno mantuvo una participación del 55,74% en 2025, respaldado por la abundante materia prima de gas de esquisto de Estados Unidos y la familiaridad de los convertidores; sin embargo, su ventaja en el tamaño del mercado de películas de embalaje protector de alta presión se reducirá a medida que escalen los mandatos de política. El polipropileno mantuvo cerca del 24,18%, encontrando favor en aplicaciones industriales que requieren resistencia al calor y mayor resistencia a la tracción durante el tránsito oceánico. Los polímeros biodegradables, que actualmente representan menos del 10%, se prevé que aumenten a una CAGR del 6,95%, impulsados por los objetivos de reciclabilidad europeos y los compromisos corporativos de residuos cero. El cloruro de polivinilo (PVC) cayó a aproximadamente el 7,76% en medio de presiones para su eliminación por razones de salud, dejando a las mezclas de acetato de vinilo de etileno (EVA) y poliuretano termoplástico (TPU) para ocupar nichos especializados, como la protección contra descargas electrostáticas.

La plataforma de resinas ECOLIBRIUM de Dow permite cinco ciclos de reciclaje mecánico sin pérdida de rendimiento, potenciando el atractivo circular del polietileno. El Ecovio PS 1606 de BASF, certificado según EN 13432, asegura volúmenes de prueba en Europa Occidental, pero enfrenta desafíos por las brechas de infraestructura en América del Norte y la región Asia-Pacífico, donde la capacidad de compostaje industrial es limitada. Los márgenes de los convertidores se ven, por tanto, traccionados entre el PE estable y de bajo costo y los biopolímeros prémium que cumplen con las políticas. La volatilidad de las materias primas, combinada con los impuestos al plástico sobre el contenido virgen, acelerará en última instancia la sustitución de materiales; sin embargo, se espera que el polietileno siga siendo el ancla del mercado de películas de embalaje protector de alta presión hasta 2031.

Por Formato de Embalaje: Los Insertos Moldeados a Medida se Expanden en la Logística de Maquinaria de Precisión

Los rollos ocuparon una cuota del 37,72% en 2025, cuya ventaja en el tamaño del mercado de películas de embalaje protector de alta presión se deriva de su compatibilidad con equipos de inflado bajo demanda que reducen drásticamente el espacio en almacén. Las bolsas y sobres siguieron con aproximadamente el 28,10%, ganando tracción entre los distribuidores farmacéuticos que deben serializar cada paquete bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos de Estados Unidos. Las láminas representaron aproximadamente el 20,66%, preferidas por los expedidores de artículos de vidrio que requieren opciones de embalaje plano para líneas de envuelta automatizadas. Los insertos moldeados a medida se situaron en aproximadamente el 13,52%, pero escalarán a una CAGR del 6,18% hasta 2031 a medida que los exportadores aeroespaciales y de maquinaria de precisión busquen amortiguamiento específico al contorno que cumpla con los estándares de transporte de la ASTM y las Naciones Unidas.

Pregis comprometió USD 50 millones para aumentar la capacidad de moldeo en América del Norte, señalando una confianza a largo plazo en los insertos para módulos de baterías de vehículos eléctricos. Los rollos están evolucionando con perforaciones legibles por máquina, lo que permite a las líneas robóticas de selección y embalaje dispensar longitudes exactas de tira y reducir el desperdicio de material entre un 10-12%. Las bolsas con sellos a prueba de manipulaciones ahora incorporan códigos QR para la trazabilidad de extremo a extremo, alineándose con las normas farmacéuticas contra la falsificación. Las láminas mantendrán su relevancia donde los recargos por peso dimensional exigen sustratos planos y ligeros, pero el mayor potencial de valor reside en los formatos a medida diseñados para cargas de alto valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Farmacéutico se Dispara por el Cumplimiento de la Cadena de Frío

La electrónica contribuyó con el 34,10% de los ingresos en 2025, aunque se espera que el sector farmacéutico supere a los demás con una CAGR del 7,45%, aumentando su cuota del tamaño del mercado de películas de embalaje protector de alta presión para 2031. El comercio electrónico y el comercio minorista representaron aproximadamente el 26,18%, reflejando el crecimiento del cumplimiento de pedidos directo al consumidor, que prioriza el amortiguamiento ligero para reducir los cargos de flete volumétrico. El sector automotriz controló casi el 13,86%, respaldado por el dunnage reutilizable para la logística de baterías de vehículos eléctricos que se adhiere a los protocolos del Automotive Industry Action Group. El vidrio y la cerámica, los componentes industriales y los alimentos y bebidas representaron colectivamente el 18,12%, mientras que los muebles y electrodomésticos ocuparon el 7,74% restante.

Las vacunas de ARNm ultrafrías requieren que las cargas se mantengan dentro de un rango de temperatura de ±2 °C durante hasta cuatro días, lo que impulsa el desarrollo del TempGuard de Sealed Air y soluciones híbridas similares que combinan cojines de aire con materiales de cambio de fase. Los distribuidores de electrónica requieren cojines que superen las pruebas de caída ASTM D4169, lo que lleva a los convertidores a adoptar el diseño de elementos finitos asistido por IA, que reduce el calibre de la película en un 15% sin comprometer la resistencia a la ruptura. Los fabricantes de primer nivel del sector automotriz valoran las bolsas de aire reutilizables porque devuelven los módulos a las plantas de ensamblaje, reduciendo drásticamente el gasto en embalaje en múltiples ciclos. En conjunto, los protocolos de validación más estrictos y el aumento de los volúmenes de cadena de frío posicionan al sector farmacéutico como el segmento de usuario final de más rápido crecimiento del mercado de películas de embalaje protector de alta presión.

Análisis Geográfico

América del Norte representó el 39,10% de los ingresos de 2025, respaldada por la madurez de la logística de comercio electrónico y los mandatos de serialización farmacéutica; sin embargo, se prevé que la región Asia-Pacífico registre una CAGR del 7,60% de 2025 a 2031. El segmento de embalaje flexible de China alcanzó USD 52.300 millones en 2024, respaldado por una penetración de compras en línea del 52,1% que intensifica el rendimiento de paquetes y la demanda de amortiguamiento. El gasto en embalaje de India alcanzó USD 73.000 millones, expandiéndose a una tasa del 26-28% anual, a medida que Apple y TSMC amplían la fabricación local. Vietnam experimentó un incremento del 15% en las exportaciones en 2024; sin embargo, aún depende de películas protectoras importadas, lo que presenta oportunidades a corto plazo para inversiones en nuevas instalaciones.

Europa representó aproximadamente el 27,84%, limitada por impuestos al plástico de EUR 0,80 por kilogramo (USD 0,90) sobre el contenido no reciclado y los mandatos de reciclabilidad que incrementan los costos de cumplimiento. La cuota del 6,05% de América del Sur se concentra en Brasil, donde el gasto en embalaje ascendió a BRL 92.000 millones (USD 18.400 millones) en 2024.

Oriente Medio y África combinados representan aproximadamente el 7,02%, impulsados por la infraestructura logística de los Emiratos Árabes Unidos y las importaciones farmacéuticas de Arabia Saudita; sin embargo, la adopción en África subsahariana se ve frenada por aranceles y brechas en la cadena de frío. A medida que la fabricación de electrónica migra de China a India y Vietnam, la cuota de la región en el mercado de películas de embalaje protector de alta presión está llamada a expandirse más que cualquier otra geografía.

Panorama Competitivo

La concentración del mercado es moderada, con las cinco principales empresas controlando el 45% de los ingresos en 2024. La oferta de USD 10.300 millones de Clayton Dubilier y Rice por Sealed Air, que se espera cierre a mediados de 2025, y la adquisición de Berry por parte de Amcor por USD 8.430 millones, completada en junio de 2025, intensifican el impulso de consolidación. El segmento de protección de Sealed Air registró ventas de USD 450 millones en el cuarto trimestre de 2024, un 7% por debajo de 2023, a medida que los volúmenes cayeron un 5,4% y el margen de EBITDA se redujo al 14,8% desde el 18,7%, poniendo de relieve la fragilidad de precios en América del Norte. Amcor-Berry ahora controla más de USD 24.000 millones en ingresos de embalaje flexible y una presencia global que refuerza el poder de negociación con los proveedores de resinas.

Los movimientos estratégicos giran en torno a la integración de equipos de inflado y servicios digitales. Pregis y Automated Packaging Systems generan márgenes entre un 30-40% más elevados al integrar máquinas propietarias con películas consumibles, vinculando a los clientes a ecosistemas de cartuchos cautivos. Dow y BASF invierten en diseño asistido por IA que simula pruebas de caída ASTM, lo que permite a los convertidores reducir el calibre sin comprometer el rendimiento, disminuyendo así la intensidad de resina. Ranpak gana cuota a través del relleno de vacío a base de papel, ayudando a los minoristas a eludir los impuestos al plástico, con un crecimiento de ingresos del 12% hasta USD 1.100 millones en 2024.

Existen oportunidades sin explotar en las cadenas de frío ultrafrías farmacéuticas, donde los cojines especializados capaces de mantener –70 °C siguen siendo un producto de nicho. Los convertidores regionales con salas limpias certificadas por ISO pueden aprovechar esta brecha, siempre que aseguren el suministro de resinas de grado médico. A medida que la consolidación se acelera, los actores de nivel medio pueden buscar asociaciones con fabricantes de equipos originales o empacadores biotecnológicos para evitar la compresión de márgenes y defender su cuota del mercado de películas de embalaje protector de alta presión.

Líderes de la Industria de Películas de Embalaje Protector de Alta Presión

Sealed Air Corporation

Pregis LLC

Amcor PLC

Storopack Hans Reichenecker GmbH

Smurfit WestRock

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amcor cerró su adquisición de Berry Global por USD 8.430 millones, creando una entidad de embalaje flexible con más de USD 24.000 millones en ventas.

- Abril de 2025: Storopack añadió dos líneas de extrusión de cojines de aire biodegradables en Wrocław, Polonia, aumentando la capacidad anual en 12.000 toneladas métricas.

- Enero de 2024: Sealed Air introdujo el embalaje farmacéutico de control de temperatura TempGuard, que mantiene las cargas dentro de ±2 °C durante 96 horas sin necesidad de refrigeración activa.

- Noviembre de 2024: Los foros de la industria 4evergreen y la Cumbre de Embalaje Sostenible, junto con la feria ALL4PACK de este año, han reconocido a Mondi y Amazon con tres prestigiosos premios de embalaje. Estos galardones subrayan la duradera colaboración del dúo en la elaboración de embalajes innovadores a base de papel, con énfasis en la facilidad de embalaje, la apertura fácil para el usuario y la reciclabilidad.

Alcance del Informe Global del Mercado de Películas de Embalaje Protector de Alta Presión

Las películas de embalaje protector de alta presión están especialmente diseñadas para el embalaje de productos que requieren amortiguamiento y protección de alta presión. Incluye embalaje de burbujas y almohadas de relleno de vacío.

El Informe del Mercado de Películas de Embalaje Protector de Alta Presión está segmentado por Tipo (Plástico de Burbujas, Almohadas de Relleno de Vacío, Película de Cojín de Aire, Bolsas de Dunnage Inflables, Otros Tipos), Material (Polietileno, Polipropileno, Cloruro de Polivinilo, Polímeros Biodegradables, Otros Materiales), Formato de Embalaje (Rollos, Bolsas o Sobres, Láminas, Insertos Moldeados a Medida, Otros Formatos de Embalaje), Usuario Final (Electrónica, Comercio Electrónico y Venta Minorista, Automotriz, Vidrio y Cerámica, Farmacéutico, Componentes Industriales, Alimentos y Bebidas, Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico de Burbujas |

| Almohadas de Relleno de Vacío |

| Película de Cojín de Aire |

| Bolsas de Dunnage Inflables |

| Otros Tipos |

| Polietileno |

| Polipropileno |

| Cloruro de Polivinilo |

| Polímeros Biodegradables |

| Otros Materiales |

| Rollos |

| Bolsas / Sobres |

| Láminas |

| Insertos Moldeados a Medida |

| Otros Formatos de Embalaje |

| Electrónica |

| Comercio Electrónico y Venta Minorista |

| Automotriz |

| Vidrio y Cerámica |

| Farmacéutico |

| Componentes Industriales |

| Alimentos y Bebidas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Plástico de Burbujas | ||

| Almohadas de Relleno de Vacío | |||

| Película de Cojín de Aire | |||

| Bolsas de Dunnage Inflables | |||

| Otros Tipos | |||

| Por Material | Polietileno | ||

| Polipropileno | |||

| Cloruro de Polivinilo | |||

| Polímeros Biodegradables | |||

| Otros Materiales | |||

| Por Formato de Embalaje | Rollos | ||

| Bolsas / Sobres | |||

| Láminas | |||

| Insertos Moldeados a Medida | |||

| Otros Formatos de Embalaje | |||

| Por Usuario Final | Electrónica | ||

| Comercio Electrónico y Venta Minorista | |||

| Automotriz | |||

| Vidrio y Cerámica | |||

| Farmacéutico | |||

| Componentes Industriales | |||

| Alimentos y Bebidas | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de películas de embalaje protector de alta presión en 2031?

Se espera que el mercado alcance USD 8.490 millones para 2031, reflejando una CAGR del 5,53%.

¿Qué segmento crecerá más rápido hasta 2031?

Se prevé que las bolsas de dunnage inflables se expandan a una CAGR del 6,08%, superando a otros segmentos de tipo.

¿Por qué las aplicaciones farmacéuticas están ganando cuota?

Los mandatos regulatorios de serialización, seguridad ante manipulaciones y transporte de vacunas ultrafrías están impulsando a los distribuidores farmacéuticos hacia películas de cojín de aire especializadas, generando una CAGR del 7,45%.

¿Cómo afectarán las regulaciones de sostenibilidad a las elecciones de materiales?

Las normas europeas que establecen grados de reciclabilidad y los impuestos al plástico aceleran la adopción de películas biodegradables y con alto contenido reciclado, aunque el polietileno se mantendrá dominante debido a sus ventajas de costo.

Última actualización de la página el: