Tamaño y Participación del Mercado de Pesadoras Automáticas de Control

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

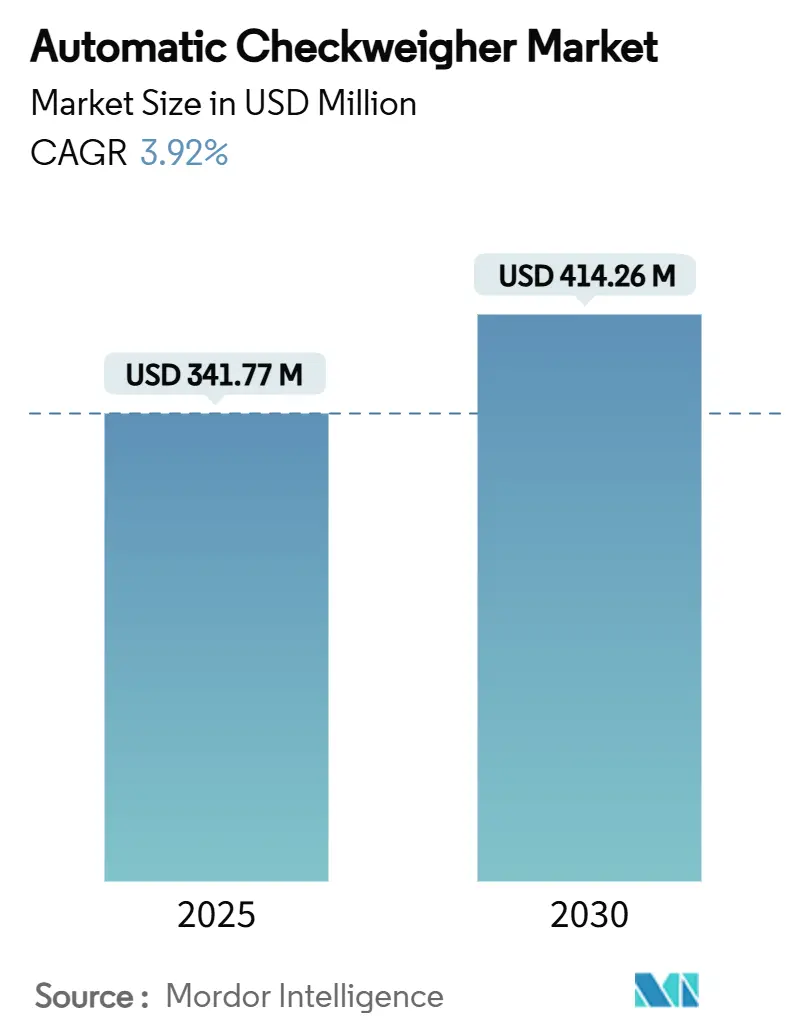

| Tamaño del Mercado (2025) | 341.77 Millones de dólares |

| Tamaño del Mercado (2030) | 414.26 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.92% CAGR |

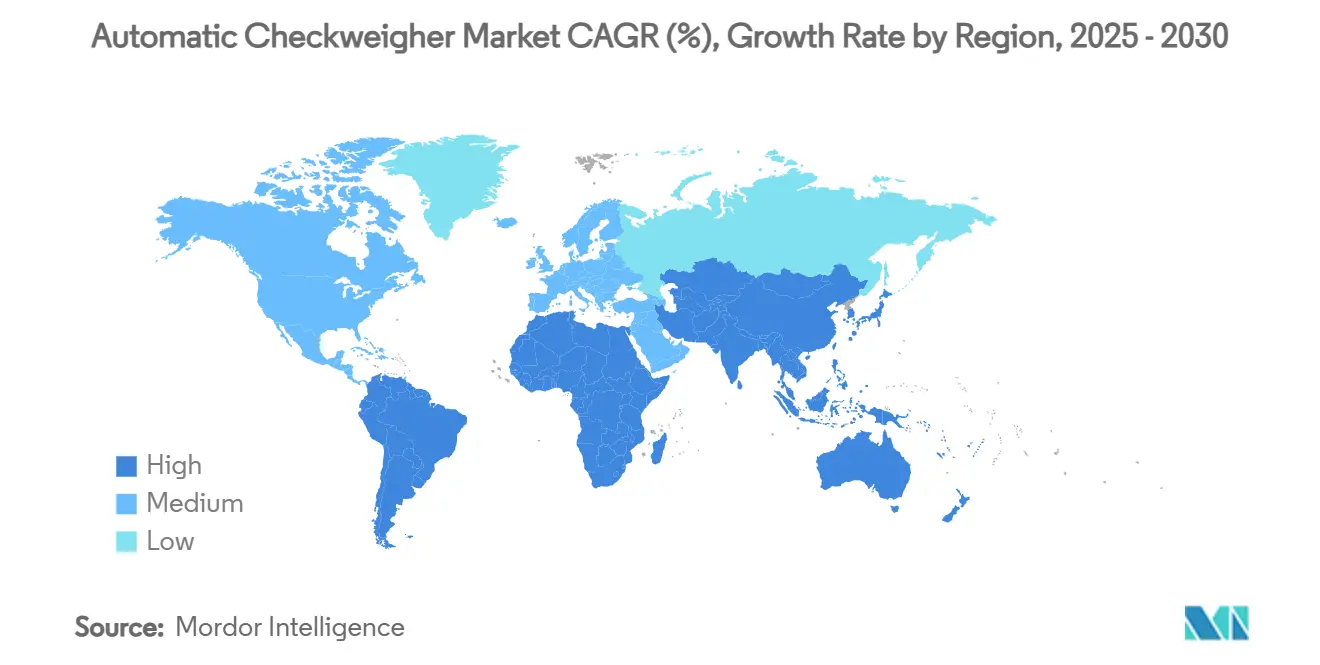

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pesadoras Automáticas de Control por Mordor Intelligence

El tamaño del mercado global de pesadoras automáticas de control alcanzó los USD 341,77 millones en 2025 y se prevé que se expanda hasta USD 414,26 millones para 2030, lo que refleja una CAGR del 3,92% durante el período. La trayectoria de crecimiento medida oculta profundos cambios estructurales a medida que los fabricantes integran la pesaje de precisión en ecosistemas de producción totalmente automatizados y ricos en datos. El endurecimiento de las regulaciones globales, la rápida automatización de las líneas de envasado y el aumento de los volúmenes de paquetes de comercio electrónico elevan colectivamente la demanda de inspección en línea de alta velocidad y alta precisión. Las plataformas de inspección combinada que combinan el control de peso con la detección de metales o rayos X desplazan cada vez más a las unidades independientes, lo que permite el cumplimiento normativo en un solo paso y reduce la huella total. Asia Pacífico lidera la adopción gracias a los avances sincronizados en la capacidad de procesamiento de alimentos y fabricación de electrónica, mientras que los operadores de América del Norte y Europa priorizan las funciones de conectividad que se integran con los entornos MES y ERP. En todas las regiones, los proveedores se diferencian menos por el hardware base y más por el software, el diagnóstico remoto y los servicios de mantenimiento predictivo que protegen el tiempo de actividad y mejoran la efectividad general de los equipos, lo que refuerza una consolidación gradual y liderada por la tecnología del panorama de proveedores.

Conclusiones Clave del Informe

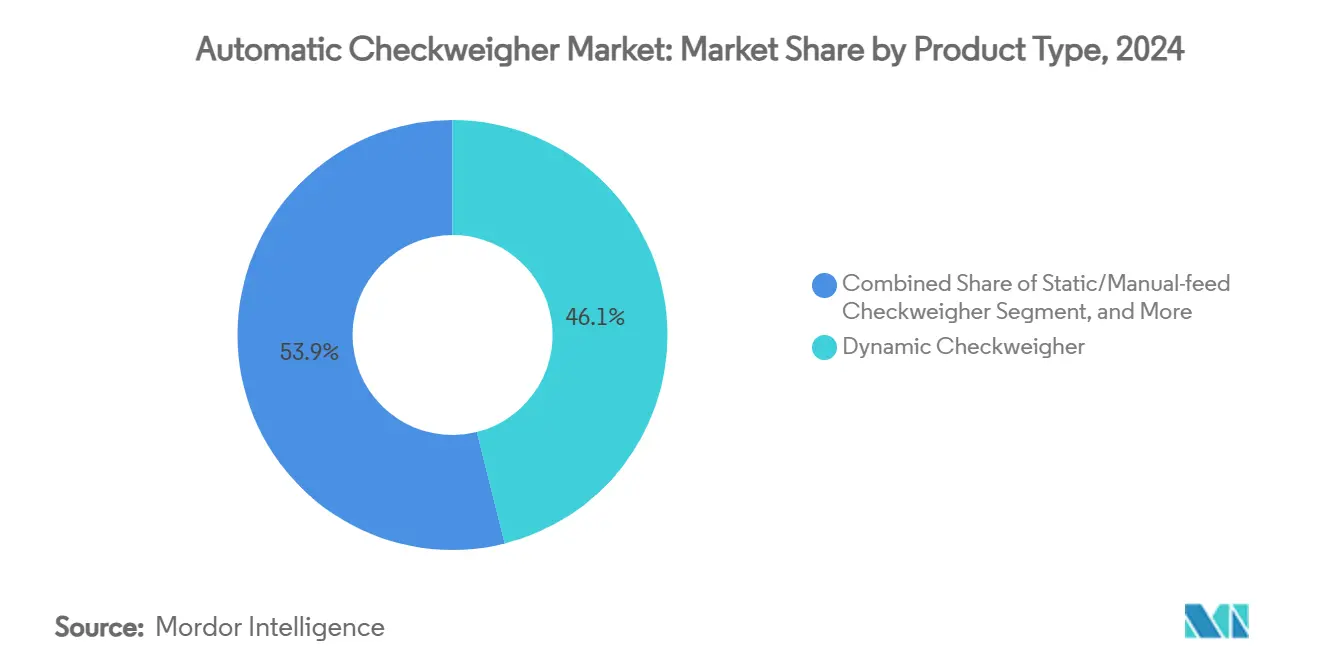

- Por tipo de producto, las unidades dinámicas representaron el 46,1% de la participación del mercado de pesadoras automáticas de control en 2024, mientras que se proyecta que los sistemas de combinación crezcan a una CAGR del 4,4% hasta 2030.

- Por velocidad de procesamiento, el nivel de 201 a 400 ppm representó el 49,5% del tamaño del mercado de pesadoras automáticas de control en 2024, y el nivel de más de 400 ppm avanza a una CAGR del 4,5% hasta 2030.

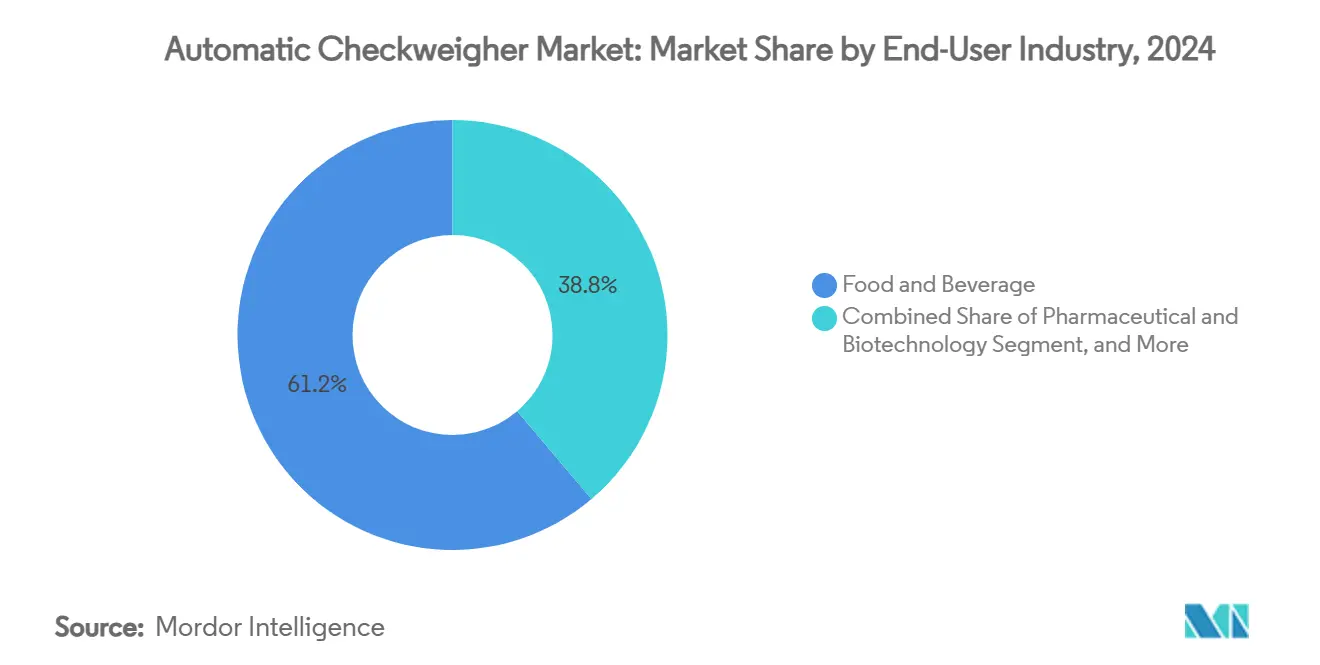

- Por industria del usuario final, los alimentos y bebidas retuvieron el 61,2% de la participación del mercado de pesadoras automáticas de control en 2024, mientras que las aplicaciones de logística y paquetería están configuradas para crecer a una CAGR del 4,2% durante el período de pronóstico.

- Por integración de sistemas, las instalaciones independientes representaron el 55,3% del tamaño del mercado de pesadoras automáticas de control en 2024, aunque se prevé que los sistemas totalmente integrados registren una CAGR del 4,1%.

- Por geografía, Asia Pacífico representó el 38,4% de los ingresos globales en 2024 y está preparada para expandirse a una CAGR del 3,9%, superando a todas las demás regiones hasta 2030.

Tendencias e Información del Mercado Global de Pesadoras Automáticas de Control

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento estricto de la legislación de peso en alimentos y farmacéuticos | +1.2% | Global con liderazgo de la UE y la FDA | Largo plazo (≥ 4 años) |

| Rápida automatización de líneas de envasado para reducir costos laborales | +0.8% | América del Norte y APAC como núcleo | Mediano plazo (2-4 años) |

| Aumento del procesamiento mundial de alimentos envasados y bebidas | +0.6% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Monitoreo remoto de la efectividad general de los equipos habilitado por la Industria 4.0 | +0.4% | APAC como núcleo, expansión hacia la UE | Corto plazo (≤ 2 años) |

| Centros de microfulfillment que demandan precisión inferior a 1 kg | +0.3% | Centros urbanos de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Diseños higiénicos de lavado a presión tras demandas por alérgenos | +0.2% | Regiones globales de procesamiento de alimentos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Estricto de la Legislación de Peso en Alimentos y Farmacéuticos

Las agencias reguladoras han endurecido las bandas de error permisibles, convirtiendo el cumplimiento normativo en un desencadenante de compra primario en lugar de un beneficio secundario de la modernización. Las normas de Buenas Prácticas de Fabricación Actuales de la FDA estipulan que los dispositivos de pesaje deben poder instalarse, limpiarse y mantenerse sin comprometer la calidad del medicamento, lo que impulsa a las plantas farmacéuticas hacia pesadoras de control de mayor precisión que logran consistentemente una precisión de ±0,2 g a velocidades de línea de 280 ppm.[1]Centro para la Evaluación e Investigación de Medicamentos, "Preguntas y Respuestas sobre los Requisitos de Buenas Prácticas de Fabricación Actuales | Equipos," fda.gov En paralelo, la Directiva de la UE 2014/32/UE armoniza las clases de precisión en los estados miembros, fomentando la adquisición estandarizada de instrumentos de primera calidad.[2]Comisión Europea, "Directiva 2014/32/UE sobre Instrumentos de Medición," eur-lex.europa.eu Como resultado, los compradores se inclinan por los sistemas de combinación que ofrecen verificación de peso, detección de metales e inspección por rayos X en un solo bastidor, simplificando la validación y la documentación. El mayor escrutinio del contacto cruzado con alérgenos impulsa aún más la demanda de construcciones de acero inoxidable con clasificación IP69 adecuadas para regímenes de lavado a presión agresivos.

Rápida Automatización de Líneas de Envasado para Reducir Costos Laborales

El aumento de los salarios y la persistente escasez de mano de obra impulsan a los fabricantes a automatizar los controles de calidad que antes se realizaban manualmente. Los productores de alimentos de América del Norte duplicaron los pedidos de robots para el envasado primario y secundario entre 2023 y 2024, una tendencia que se refleja en APAC, donde los fabricantes buscan estabilizar la producción en medio de cambios demográficos. Las pesadoras de control en línea vinculadas a sistemas de visión y estaciones de rechazo robóticas eliminan la intervención humana, reduciendo el riesgo ergonómico y generando un retorno de la inversión en dos a tres años en instalaciones de volumen medio. Los proveedores promueven cambios de referencia única completados en menos de tres minutos, reduciendo el tiempo de inactividad y apoyando tiradas de producción más cortas.

Aumento del Procesamiento Mundial de Alimentos Envasados y Bebidas

La demanda de comidas listas para consumir y bebidas de porción individual eleva las velocidades promedio de llenado y sellado, presionando a las pesadoras de control para que igualen las velocidades de las cintas transportadoras mientras preservan la sensibilidad por debajo del gramo. Las celdas de pesaje modulares montadas en plataformas de cintas transportadoras con aislamiento de vibraciones procesan ahora hasta 3.000 artículos por hora sin sacrificar la fidelidad de medición. Al mismo tiempo, las marcas de bebidas adoptan el PET ligero, lo que aumenta la sensibilidad a los llenados insuficientes y, por tanto, amplía el papel de la verificación en línea. Los kits de montaje universales permiten cambios rápidos entre bolsas, latas y botellas, garantizando una inspección del 100% en lugar de un muestreo estadístico. Los mercados emergentes del Sudeste Asiático y América Latina replican este patrón a medida que los consumidores urbanos se desplazan hacia los alimentos envasados, ampliando la base de instalación global de unidades de alta velocidad.

Monitoreo Remoto de la Efectividad General de los Equipos Habilitado por la Industria 4.0

Las pesadoras de control modernas se suministran con protocolos Ethernet, OPC-UA y MQTT, transmitiendo datos de producción directamente a los paneles de control MES. Una modernización realizada en 2024 en una planta de envasado multinacional conectó 75 máquinas, incluidas básculas electrónicas, a una única plataforma de efectividad general de los equipos, lo que generó una reducción del 9% en las paradas no planificadas en seis meses. Los procesadores de borde analizan las firmas de vibración para predecir la deriva de las celdas de carga, solicitando el servicio solo cuando los umbrales de tolerancia se acercan a la no conformidad. Estas rutinas predictivas reducen drásticamente los presupuestos de mantenimiento y alargan los intervalos de calibración, creando un ciclo virtuoso de tiempo de actividad y ahorro de costos. Los proveedores aprovechan esto agrupando análisis por suscripción y soporte remoto, desplazando los ingresos hacia líneas de software recurrentes que amortiguan el gasto cíclico en equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial y largo retorno de la inversión para las pymes | -0.7% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de operadores calificados para calibración y mantenimiento | -0.5% | Regiones industriales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| El creciente uso de algoritmos de dosificación en proceso reduce la necesidad | -0.3% | Centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Los cuellos de botella en el suministro de celdas de carga de precisión alargan los plazos de entrega | -0.4% | Dependencias de la cadena de suministro global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial y Largo Retorno de la Inversión para las Pymes

Los precios superiores a USD 100.000 para los modelos de combinación avanzados disuaden a los procesadores más pequeños que operan con márgenes reducidos. Los prestamistas clasifican las pesadoras de control usadas como garantía especializada con valor de reventa limitado, endureciendo las condiciones de crédito para los compradores por primera vez. Los contratos de robots como servicio mitigan los pagos a tanto alzado distribuyendo los costos a lo largo de dos a cinco años, aunque muchas pymes de mercados emergentes siguen siendo cautelosas. Los planes de suscripción agrupan hardware, software y mantenimiento a tarifas por unidad, reduciendo las barreras pero sin eliminarlas. En consecuencia, las básculas de banco básicas y el muestreo manual persisten en las microplantas, limitando la plena capacidad de direccionamiento del mercado de pesadoras automáticas de control.

Escasez de Operadores Calificados para Calibración y Mantenimiento

Los sistemas modernos dependen de sensores de restauración de fuerza electromagnética y servos de alta velocidad que requieren procedimientos de alineación especializados. Una encuesta de la industria de 2025 encontró que el 38% de las plantas de alimentos de los Estados Unidos carecía de técnicos certificados capaces de ajustar con precisión la linealidad de las celdas de carga, lo que alargaba los intervalos de servicio y arriesgaba una deriva fuera de tolerancia. Los fabricantes de equipos originales responden con soporte de inicio de sesión remoto y ayudas de trabajo de realidad aumentada, aunque la experiencia in situ sigue siendo esencial para la alineación de correas y los ajustes mecánicos. La brecha de talento ralentiza la adopción en plantas sin funciones de ingeniería sólidas y eleva los costos del ciclo de vida donde se deben contratar contratistas externos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Combinación Impulsan la Integración

Los sistemas dinámicos retuvieron la mayor participación con el 46,1% en 2024, lo que subraya su adaptabilidad en las líneas de alimentos, bebidas y farmacéuticos de alto volumen. Dentro de esta categoría, la tecnología de restauración de fuerza electromagnética elevó los límites de velocidad a 650 ppm mientras preservaba una precisión de ±0,5 g, reforzando el dominio del segmento. Las unidades de combinación ocupan una trayectoria de CAGR del 4,4%, lo que ilustra el cambio de los compradores hacia huellas de inspección consolidadas que ofrecen cumplimiento por capas a través de una sola interfaz hombre-máquina. Se proyecta que el tamaño del mercado de pesadoras automáticas de control para sistemas de combinación supere los USD 155 millones para 2030, a medida que los módulos de rayos X y detección de metales se integran de forma nativa con los bastidores de pesaje. Los modelos estáticos y de alimentación manual persisten en las plantas de productos químicos finos y farmacéuticos especializados, donde la complejidad de los lotes supera la velocidad, aunque representan una porción cada vez menor de los ingresos.

Los fabricantes estructuran sus carteras para cubrir el espectro desde unidades de entrada sensibles al costo hasta construcciones higiénicas de primera calidad. Los lanzamientos destacados combinan cintas transportadoras modulares con sensores intercambiables en campo, lo que permite a los propietarios actualizar la capacidad sin reemplazar el chasis. Esta lógica de plataforma permite extensiones del ciclo de vida que moderan la demanda de reemplazo pero profundizan los ingresos por servicios. La presión competitiva se inclina, por tanto, hacia la innovación de firmware, los asistentes de calibración automatizados y las salvaguardas de ciberseguridad en lugar del diseño mecánico puro. La resultante carrera armamentista mantiene la estabilidad de precios en el mercado de pesadoras automáticas de control incluso cuando aumentan los costos de los componentes.

Por Velocidad de Procesamiento: Las Aplicaciones de Alta Velocidad se Aceleran

Las líneas que operan entre 201 ppm y 400 ppm contribuyeron con el 49,5% de la participación del mercado de pesadoras automáticas de control en 2024, equilibrando la velocidad con los umbrales de precisión exigidos por los códigos alimentarios globales. Las plantas medianas de aperitivos y lácteos favorecen esta banda, citando la facilidad de integración con las cintas transportadoras existentes. Simultáneamente, los sistemas de más de 400 ppm registran el crecimiento más rápido con una CAGR del 4,5%, ya que las líneas de comercio electrónico, enlatado de bebidas y confitería persiguen segundos incrementales que se acumulan en millones de unidades anuales. La FlashCell de Mettler Toledo demuestra la frontera, pesando 800 paquetes de menos de 100 g por minuto con una repetibilidad de ±0,25 g, lo que se traduce en ahorros de material y precisión en la facturación.

Las plataformas de menos de 200 ppm siguen siendo vitales donde el valor individual del producto justifica velocidades más lentas, como cosméticos especializados, cápsulas de nutracéuticos y subconjuntos electrónicos. Los proveedores protegen este nicho con celdas de compensación de fuerza de alta resolución que logran una linealidad de ±0,05 g. En todas las bandas, los algoritmos de filtrado de vibraciones compensan la resonancia del suelo de la planta, mientras que las rutinas de recalibración automática a cero mantienen la integridad de la medición entre los intervalos de servicio. A medida que los operadores sopesan los desembolsos de capital frente a los objetivos de tiempo de ciclo, los segmentos de procesamiento convergen en el costo total de propiedad en lugar de la velocidad nominal.

Por Industria del Usuario Final: El Segmento de Logística Transforma la Dinámica del Mercado

Los fabricantes de alimentos y bebidas representaron el 61,2% de los ingresos en 2024, anclados por los mandatos de seguridad globales y los modos de procesamiento continuo que recompensan la inspección en línea del 100%. Sin embargo, los operadores de logística y paquetería se están expandiendo a una CAGR del 4,2%, aprovechando las pesadoras de control para verificar los tramos de franqueo, detectar errores de selección y alimentar sistemas de dimensionamiento en tiempo real. El centro de Auckland de Nueva Zelanda Post ilustra los efectos de escala, enrutando 30.000 paquetes por hora a través de matrices de pesaje y clasificación de alta velocidad. Los farmacéuticos y la biotecnología mantienen una adopción constante, donde los protocolos de serialización y anticontrafacción se combinan naturalmente con controles de peso precisos. Las empresas de cosméticos favorecen las unidades capaces de manejar frascos de vidrio frágiles y tubos de cuerpo ancho mientras cumplen con los estándares de adyacencia a salas limpias.

Se proyecta que el tamaño del mercado de pesadoras automáticas de control dentro de la logística casi se duplique para 2030, impulsado por el despliegue de microfulfillment en centros urbanos densos. Los comerciantes electrónicos integran estaciones de verificación de peso después del embolsado automatizado, capturando anomalías de último momento antes de imprimir las etiquetas de envío. Como resultado, los proveedores desarrollan interfaces de programación de aplicaciones de software que vinculan los eventos de pesaje con los sistemas de gestión de almacenes, mejorando la precisión del inventario. Esta fertilización cruzada entre sectores refuerza las pesadoras de control como una herramienta universal, igualmente adecuada en industrias de proceso y redes de distribución.

Por Integración de Sistemas: El Dominio de los Sistemas Independientes Enfrenta el Desafío de la Combinación

Los bastidores independientes representaron el 55,3% de las ventas globales en 2024, favorecidos por las plantas que requieren reubicaciones frecuentes o modernizaciones en cintas transportadoras heredadas. Los cambios de correa de liberación rápida y las huellas compactas ofrecen agilidad operativa, especialmente para los copackers que gestionan tiradas de producción cortas. Por el contrario, las soluciones totalmente integradas y de combinación superarán a una CAGR del 4,1% a medida que los proyectos en nuevas instalaciones incorporen controles de calidad en diseños de línea única. El CW3 de Loma Systems ejemplifica este giro, integrando bibliotecas de recetas en pantalla táctil y funciones de ajuste automático que reducen el tiempo de cambio en un 80%.

La elección de integración se correlaciona con la madurez digital de la planta. Las instalaciones que implementan herramientas de trazabilidad de extremo a extremo se inclinan hacia paquetes todo en uno que reducen los nodos de validación. Mientras tanto, los proyectos de modernización en plantas heredadas mantienen boyante la demanda de sistemas independientes. Independientemente del formato, los compradores insisten cada vez más en un firmware común en toda la flota para simplificar la aplicación de parches de ciberseguridad y la formación de operadores. Los proveedores que alinean la flexibilidad mecánica con pilas de software unificadas capturan una participación desproporcionada del mercado de pesadoras automáticas de control a medida que las adquisiciones migran del enfoque en el equipo al cálculo del costo del ciclo de vida.

Análisis Geográfico

Asia Pacífico retuvo el 38,4% de los ingresos globales en 2024 y está en camino de lograr una CAGR del 3,9% hasta 2030, impulsada por las expansiones de capacidad de China en aperitivos, bebidas y electrónica de consumo, junto con las exportaciones de ingeniería de precisión de Japón. Los incentivos gubernamentales que subvencionan las actualizaciones de la Industria 4.0 reducen los costos de adquisición, fomentando una adopción más amplia en el nivel medio. Las naciones del Sudeste Asiático añaden demanda incremental a medida que las marcas de alimentos multinacionales localizan la producción, incorporando el pesaje de alta velocidad desde el inicio del proyecto. Australia y Corea del Sur contribuyen con un crecimiento de nicho en los segmentos de carne y semiconductores orientados a la exportación, donde la trazabilidad y la optimización del rendimiento impulsan las compras de primera calidad.

América del Norte ocupa el segundo lugar por valor gracias a la estricta supervisión de la FDA y la arraigada experiencia en automatización. Los centros de paquetería que se orientan hacia el cumplimiento en el mismo día despliegan cintas de alta velocidad que superan las 18.000 unidades por hora, lo que impulsa a los proveedores a mejorar la precisión del tiempo de rechazo en medio del denso tráfico de cintas transportadoras. Se prevé que el tamaño del mercado de pesadoras automáticas de control para los operadores logísticos de América del Norte se expanda de manera constante a medida que prolifera la robótica de almacén. Los procesadores de alimentos canadienses reflejan la cultura de seguridad de los Estados Unidos, mientras que las maquiladoras mexicanas adoptan sistemas de nivel medio para satisfacer las auditorías de los clientes estadounidenses, generando oportunidades de posventa transfronterizas.

Europa presenta un entorno maduro pero de alta intensidad tecnológica, regido por directivas de medición armonizadas de la UE. Los procesadores alemanes de panadería y lácteos especifican diseños IP69 con sellos antimicrobianos, reforzando el segmento higiénico de primera calidad. Francia e Italia modernizan las plantas de vino y confitería, valorando el aislamiento de vibraciones de baja gravedad para las líneas de envasado de vidrio. El Reino Unido mantiene la alineación regulatoria con las normas CE, garantizando la continuidad del proveedor tras el Brexit. Europa del Este añade volumen incremental a través de nuevas instalaciones de aperitivos orientadas a las exportaciones intracomunitarias. La legislación de sostenibilidad sobre eficiencia energética impulsa la investigación y el desarrollo de servos de bajo consumo, orientando a los compradores europeos hacia modelos de próxima generación.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, ya que los cinco principales proveedores controlan conjuntamente aproximadamente el 60% de los ingresos de 2024, aprovechando su escala para financiar la innovación continua de firmware y sensores. METTLER TOLEDO obtiene casi el 39% de la facturación del grupo de instrumentos industriales, lo que le permite ofrecer contratos de servicio agrupados que fidelizan las relaciones con los clientes durante varios años.[3]Comisión de Bolsa y Valores de los Estados Unidos, "Formulario 10-K 2024 de Mettler-Toledo," sec.gov Anritsu, Wipotec e Ishida compiten en diseño higiénico y celdas de restauración de fuerza electromagnética ultrarrápidas, mientras que MinebeaMitsumi canaliza su experiencia en movimiento de precisión hacia arquitecturas multilínea compactas.

La diferenciación por software se agudiza a medida que los proveedores lanzan paneles de control del Internet Industrial de las Cosas, algoritmos de detección de anomalías e interfaces de programación de aplicaciones RESTful. Las solicitudes de patentes que cubren la compensación de temperatura de las celdas de carga y el mapeo automatizado de referencias sugieren un giro hacia la inteligencia integrada como ventaja competitiva. Los especialistas regionales sobreviven adaptando los bastidores a los códigos de seguridad locales, ofreciendo interfaces hombre-máquina en el idioma local y proporcionando cobertura de ingeniería de campo las 24 horas. La consolidación mediante adquisiciones continúa: la compra de FT System por parte de Antares Vision en 2025 amplió la base instalada a más de 5.000 máquinas de control de embotellado, cubriendo una brecha tecnológica en la inspección en línea.

Los proveedores también cultivan ingresos por suscripción agrupando análisis de monitoreo de condiciones, calibraciones remotas y gestión de parches de ciberseguridad. Estos servicios de alta fidelización elevan el valor de vida del cliente y amortiguan la volatilidad de los costos de materias primas. A medida que los compradores evalúan el impacto económico total en lugar del precio de etiqueta, los proveedores que cuentan con depósitos globales de piezas y portales de mantenimiento de realidad aumentada inclinan la balanza en las licitaciones competitivas. En consecuencia, la rivalidad migra del precio al rendimiento integral, consolidando los márgenes en el mercado de pesadoras automáticas de control.

Líderes de la Industria de Pesadoras Automáticas de Control

Ishida Co., Ltd.

WIPOTEC-OCS GmbH

Anritsu Corporation

Loma Systems

Mettler-Toledo International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Kaminashi se asoció con Ishida Aites para digitalizar plantas de alimentos y logística en Kioto y Shiga, integrando plataformas de pesaje avanzadas para mejorar la productividad.

- Julio de 2025: AIIS finalizó la adquisición de ISM Co., fortaleciendo la distribución de pesadoras de control médicas y ampliando la cobertura de posventa a nivel nacional en Japón.

- Mayo de 2025: Nueva Zelanda Post inauguró su Centro de Procesamiento de Auckland, con automatización que pesa y clasifica 30.000 paquetes por hora para capacidad de despacho en el mismo día.

- Febrero de 2025: Mettler-Toledo reportó ingresos del primer trimestre de 2024 de USD 925,95 millones, lo que subraya la demanda sostenida de instrumentos de precisión, incluidas las pesadoras automáticas de control, en medio de condiciones macroeconómicas mixtas.

Alcance del Informe Global del Mercado de Pesadoras Automáticas de Control

| Pesadora de Control Dinámica |

| Pesadora de Control Estática/de Alimentación Manual |

| Combinación (Pesadora de Control + Detector de Metales/Rayos X) |

| Sistemas Multilínea Modulares |

| Otros |

| ≤200 ppm |

| 201–400 ppm |

| >400 ppm |

| Alimentos y Bebidas |

| Farmacéutica y Biotecnología |

| Cosméticos y Cuidado Personal |

| Logística y Paquetería |

| Otros (Químicos, Industrial) |

| Sistemas Independientes |

| Sistemas Totalmente Integrados/de Combinación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Pesadora de Control Dinámica | ||

| Pesadora de Control Estática/de Alimentación Manual | |||

| Combinación (Pesadora de Control + Detector de Metales/Rayos X) | |||

| Sistemas Multilínea Modulares | |||

| Otros | |||

| Por Velocidad de Procesamiento | ≤200 ppm | ||

| 201–400 ppm | |||

| >400 ppm | |||

| Por Industria del Usuario Final | Alimentos y Bebidas | ||

| Farmacéutica y Biotecnología | |||

| Cosméticos y Cuidado Personal | |||

| Logística y Paquetería | |||

| Otros (Químicos, Industrial) | |||

| Por Integración de Sistemas | Sistemas Independientes | ||

| Sistemas Totalmente Integrados/de Combinación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pesadoras automáticas de control en 2030?

Se prevé que alcance los USD 414,26 millones, creciendo a una CAGR del 3,92% desde 2025.

¿Qué categoría de producto se expande más rápidamente?

Los sistemas de combinación que integran detección de metales o rayos X están creciendo a una CAGR del 4,4% hasta 2030.

¿Por qué las empresas de logística invierten en pesadoras de control?

Los centros de paquetería de alta velocidad dependen de la precisión por debajo del kilogramo para verificar el franqueo y reducir las penalizaciones por envíos incorrectos, impulsando una CAGR del 4,2% en el segmento.

¿Cómo influye la Industria 4.0 en la adopción?

Las pesadoras de control conectadas transmiten datos en tiempo real a las plataformas MES, lo que permite el mantenimiento predictivo que reduce el tiempo de inactividad no planificado y el costo total de propiedad.

¿Qué región lidera el mercado?

Asia Pacífico posee el 38,4% de los ingresos globales y está preparada para el crecimiento regional más rápido con una CAGR del 3,9%.

¿Qué obstaculiza la adopción entre las pymes?

El alto gasto de capital inicial y los prolongados períodos de recuperación de la inversión disuaden a los procesadores más pequeños, a pesar de los modelos emergentes de arrendamiento y suscripción.

Última actualización de la página el: