Tamaño y Participación del Mercado de Equipos de Minería Automatizados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

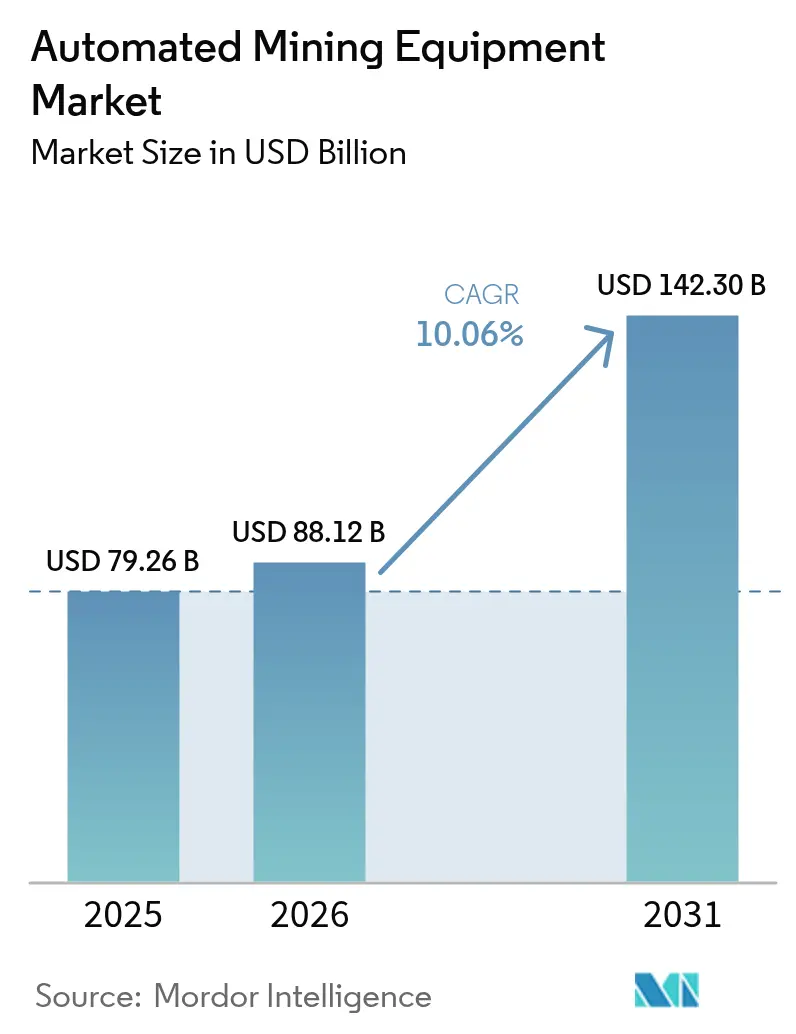

| Tamaño del Mercado (2026) | 88.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 142.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.06% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería Automatizados por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de minería automatizados crezca de USD 79,26 mil millones en 2025 a USD 88,12 mil millones en 2026 y se prevé que alcance USD 142,3 mil millones en 2031 a una CAGR del 10,06% durante 2026-2031. La inversión continua en flotas de acarreo con sensores avanzados, las estrictas normas de seguridad en los principales centros mineros maduros y los agresivos objetivos de productividad en las cuencas de alto volumen de mineral de hierro, cobre y carbón anclan la demanda de autonomía conectada. El capital se está desplazando hacia software de gestión de flotas habilitado en el borde porque la supervisión remota mantiene los camiones en movimiento durante los cambios de turno, las comidas y las ventanas de voladura. Las redes privadas de LTE avanzado y 5G-Advanced de alto ancho de banda son ahora estándar en los nuevos yacimientos a cielo abierto, reduciendo la latencia para la detección de obstáculos y permitiendo flotas de múltiples proveedores. Los cargadores subterráneos autónomos permiten a las minas recuperar yacimientos más profundos sin exponer a los trabajadores al calor, caídas de terreno o peligros de partículas de diésel, alineándose con los mandatos de cero daños de los reguladores. El posicionamiento competitivo se está alejando de las cargas útiles de camiones de clase ultra hacia posiciones defensivas de software basadas en algoritmos de percepción y conjuntos de datos de mantenimiento predictivo, fragmentando la cadena de valor y reduciendo los costos de cambio para los operadores de nivel medio.

Conclusiones Clave del Informe

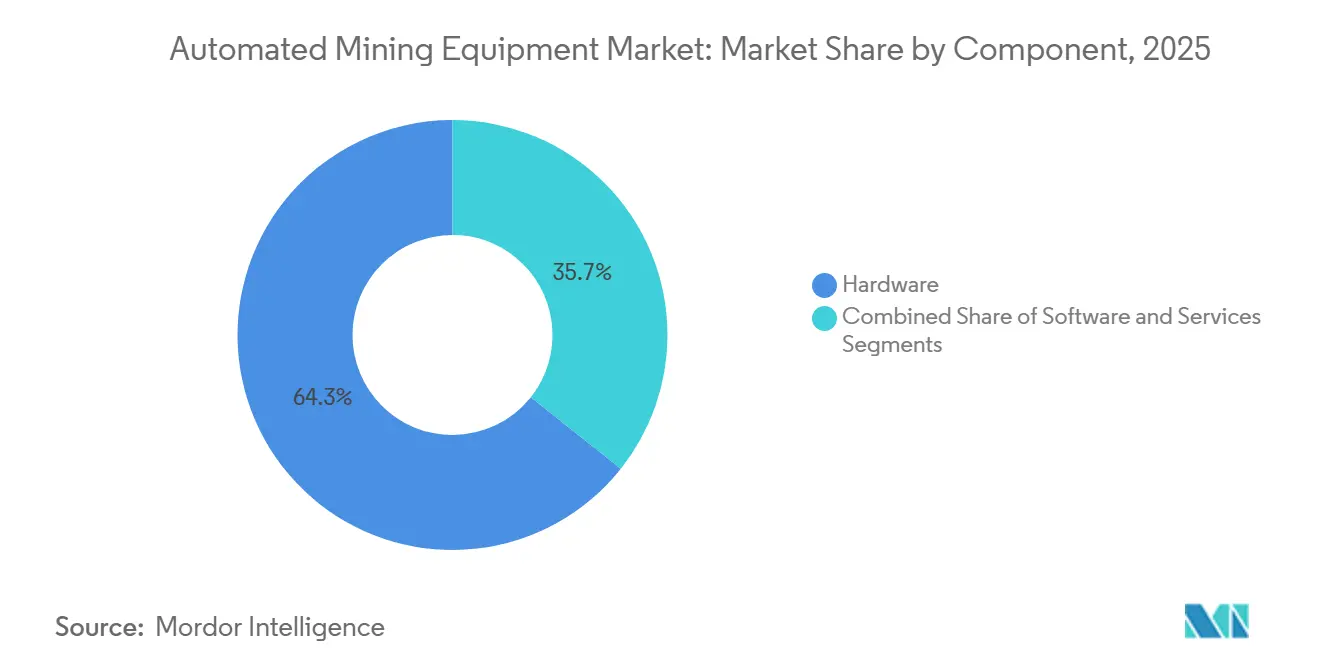

- Por componente, el hardware lideró con el 64,32% de los ingresos de 2025, mientras que el software se expande a una CAGR del 11,07% hasta 2031.

- Por técnica de minería, la minería de superficie representó el 68,71% de los ingresos de 2025; la minería subterránea avanza a una CAGR del 10,59% durante 2026-2031.

- Por nivel de autonomía, los sistemas de Nivel 2 representaron el 43,38% de los despliegues de 2025, aunque las plataformas de Nivel 4 están creciendo a una CAGR del 10,91%.

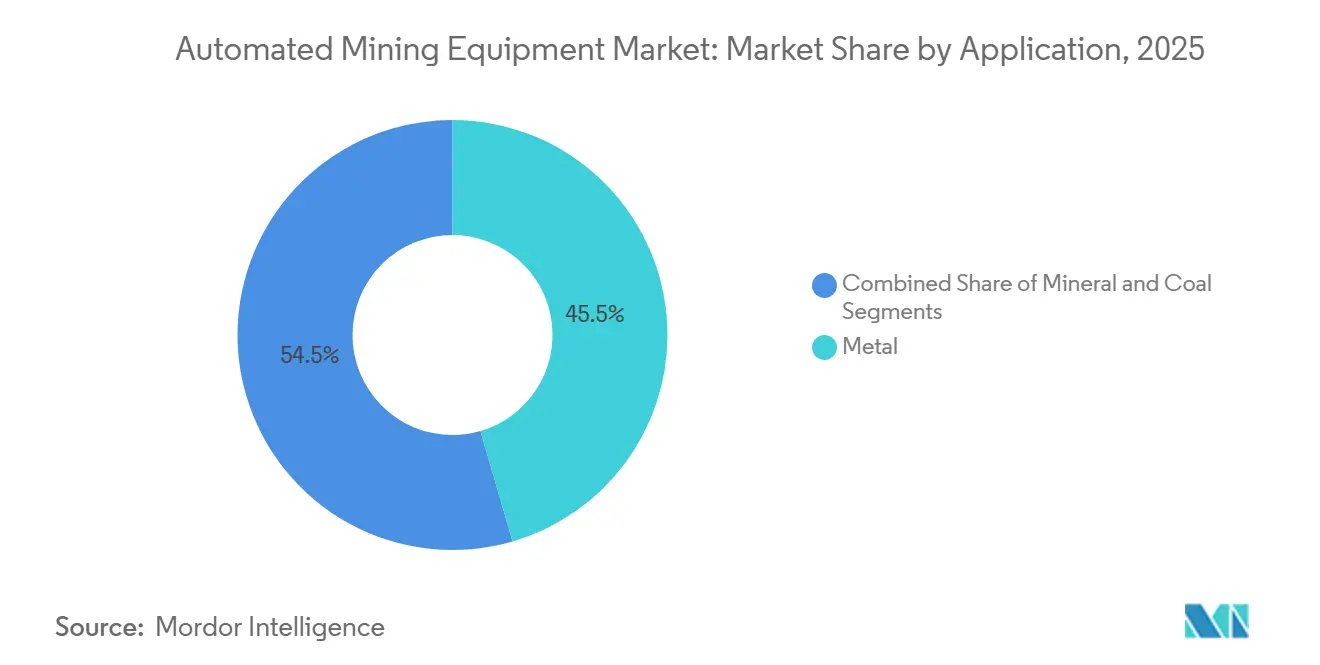

- Por aplicación, la minería de metales capturó el 45,49% de la demanda de 2025, mientras que la minería de carbón se acelera a una CAGR del 10,96% a lo largo del horizonte de previsión.

- Por tamaño de flota, los grupos de escala media de 25 a 99 unidades representaron el 40,51% de las instalaciones de 2025, pero las flotas de pequeña escala de menos de 25 unidades están creciendo a una CAGR del 11,07%.

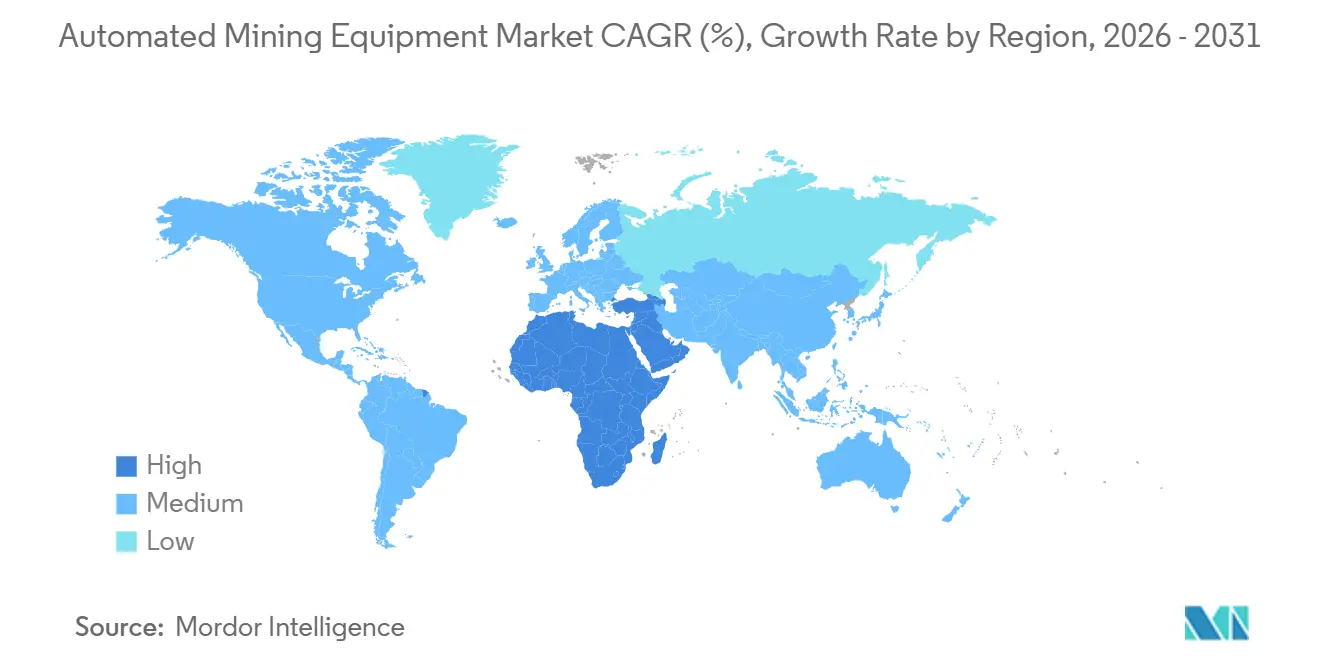

- Por geografía, Asia-Pacífico lideró con el 39,86% de los ingresos de 2025, mientras que la región de Oriente Medio y África lidera el campo a una CAGR del 11,22%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Minería Automatizados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Productividad y Seguridad del Trabajador | +2.80% | Global, con concentración en Australia, Canadá, Chile, Sudáfrica | Mediano plazo (2-4 años) |

| Creciente Escasez de Mano de Obra en Regiones Mineras Maduras | +2.30% | América del Norte, Australia, Europa | Largo plazo (≥ 4 años) |

| Iniciativas de Reducción de Costos mediante la Automatización | +1.90% | Global, particularmente Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Avances en la Integración de Sensores e IA para el Acarreo Autónomo | +1.60% | Global, adopción temprana en Australia, América del Norte | Mediano plazo (2-4 años) |

| Transición Impulsada por ESG hacia Minas Remotas de Cero Daños | +1.20% | Global, presión regulatoria más fuerte en Europa y Australia | Largo plazo (≥ 4 años) |

| Aumento en la Modernización de Cargadores Subterráneos Autónomos en Sitios de Nivel Medio | +0.90% | Australia, Canadá, Sudáfrica, Suecia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productividad y Seguridad del Trabajador

Las tasas de mortalidad en la minería global promediaron 0,03 por millón de horas trabajadas en 2024, aunque los sitios subterráneos aún registraron frecuencias de lesiones tres a cuatro veces más altas que las operaciones de superficie. Los reguladores de Australia Occidental y Ontario ahora exigen planes de mitigación de riesgos que favorezcan la operación remota en lugar de la entrada humana a las galerías de acarreo. Las máquinas autónomas de carga y transporte ya han reducido las lesiones con tiempo perdido en un 31% en las minas de platino de Sudáfrica que utilizan la plataforma AutoMine de Sandvik, y las flotas de camiones autónomos en el corredor Pilbara de Australia operan de manera constante durante los cambios de turno, elevando la utilización de activos en aproximadamente un 15% en comparación con las flotas tripuladas,[1]Jacob Blomqvist, "AutoMine Mejora la Seguridad Subterránea," Sandvik Mining and Rock Solutions, SANDVIK.COM Por lo tanto, los presupuestos de capital asignan hasta el 18% del gasto de mantenimiento a modernizaciones de automatización, revirtiendo una preferencia centenaria por la expansión de la mano de obra.

Creciente Escasez de Mano de Obra en Regiones Mineras Maduras

Canadá enfrentó un déficit de 80.000 trabajadores mineros para 2025, mientras que Australia proyectó un déficit de 24.000 personas para roles técnicos para 2027. Nevada Gold Mines ilustra el nuevo modelo operativo: la flota FrontRunner de Nivel 4 de Komatsu permite a un supervisor remoto supervisar quince camiones, reduciendo la plantilla local de conductores de 45 a 7.[2]"Sistema de Acarreo Autónomo FrontRunner," Komatsu Ltd., KOMATSU.COM Sin dicha automatización, las minas en reservas de mano de obra envejecidas tendrían que reducir la producción o pagar primas salariales insostenibles, convirtiendo la autonomía en un imperativo de continuidad de la producción en lugar de una herramienta discrecional de ahorro de costos.

Iniciativas de Reducción de Costos mediante la Automatización

El complejo Carajás de Vale amplió una flota autónoma Cat MineStar de 30 a 90 camiones, obteniendo ganancias de productividad del 15% y ahorros de diésel del 7,5% gracias a perfiles de velocidad optimizados y alertas de mantenimiento predictivo.[3]"Expansión de la Flota Autónoma de Vale," Vale S.A., VALE.COM La economía de modernización alcanza el punto de equilibrio en dos años cuando el mineral de hierro cotiza por encima de USD 60 por tonelada métrica o el cobre por encima de USD 3,50 por libra, porque cada mejora de camión de USD 0,8-1,2 millones reemplaza a tres conductores a tiempo completo, prolonga la vida útil de los neumáticos y reduce el consumo de combustible en ralentí. Los kits de autonomía modulares también permiten a los mineros junior adoptar el acarreo sin conductor sin la presión en el balance de comprar equipos nuevos.

Avances en la Integración de Sensores e IA para el Acarreo Autónomo

Komatsu fusiona lidar, radar de onda milimétrica y cámaras estéreo para detectar objetos tan pequeños como 0,3 m a 200 m, permitiendo que los camiones pasen de forma segura por zonas de voladura activas. MineStar Edge de Caterpillar, lanzado en diciembre de 2025, traslada el procesamiento de percepción a computadoras de borde a bordo, reduciendo la latencia del bucle de control de 150 ms a menos de 20 ms. La mina de carbón Yimin de China demuestra que las cargas útiles de sensores de alta densidad y los enlaces 5G-Advanced ahora escalan más allá de las grandes empresas occidentales, señalando un cambio de la autonomía basada en reglas a la basada en aprendizaje, capaz de hacer frente a los cambios semanales en la geometría del yacimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX Inicial e Integración Compleja | -1.40% | Global, agudo en América del Sur, África y operadores más pequeños | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad en Flotas Conectadas | -0.90% | Global, mayor riesgo en sitios remotos con infraestructura de TI limitada | Mediano plazo (2-4 años) |

| La Heterogeneidad de la Flota Heredada Dificulta la Interoperabilidad | -0.70% | América del Norte, Australia, Europa (regiones mineras maduras) | Mediano plazo (2-4 años) |

| Conectividad de Alto Ancho de Banda Limitada en Minas Subterráneas Profundas | -0.50% | Operaciones subterráneas a nivel global, particularmente en Canadá, Australia y Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial e Integración Compleja

Las conversiones de flota completa cuestan más de USD 5 millones por camión una vez incluidos el reemplazo del vehículo, las actualizaciones del sistema de despacho y los centros de operaciones remotas. Las flotas de múltiples proveedores aumentan el gasto en middleware en USD 2 millones adicionales porque la lógica de despacho debe sincronizar unidades autónomas y manuales en las intersecciones, extendiendo los plazos de recuperación de la inversión y disuadiendo a los mineros de nivel medio de la adopción inmediata.

Vulnerabilidades de Ciberseguridad en Flotas Conectadas

Los incidentes de ransomware aumentaron un 47% entre 2024 y 2025, forzando suspensiones temporales cuando los atacantes cifraron bases de datos de flotas autónomas. Un ataque de suplantación de GPS en Australia Occidental en 2024 detuvo la producción durante 12 horas, demostrando que incluso las redes con separación física están expuestas si los receptores de satélite aceptan señales no autenticadas. Con menos de diez sitios mineros certificados con ISO 27001 en todo el mundo, la mayoría de las operaciones autónomas siguen siendo susceptibles a comandos maliciosos que podrían anular los sistemas de frenado o dirección.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Supera al Hardware en la Expansión de Márgenes

Los ingresos por software en el mercado de equipos de minería automatizados están escalando a la tasa más alta, avanzando a una CAGR del 11,07% hasta 2031 a medida que las plataformas de gestión de flotas pasan de licencias perpetuas a suscripciones por hora. Ese modelo ofrece márgenes brutos superiores al 70%, muy por encima de los márgenes del 25-35% obtenidos en camiones y cargadores con uso intensivo de acero. Los servicios como la formación y la supervisión remota complementan el software al transferir la experiencia de los mineros a los proveedores, profundizando la fidelización y estabilizando los flujos de ingresos recurrentes.

El hardware sigue siendo la base del mercado de equipos de minería automatizados, con camiones robóticos, cargadores y perforadoras que representan el 64,32% de la facturación de 2025. Los fabricantes de equipos originales están incorporando capacidad de actualización inalámbrica, de modo que sus equipos se convierten en el nodo físico para análisis de valor añadido, permitiéndoles defender su cuota frente a las empresas de software puro. El cargador de concepto eléctrico de batería de Sandvik ilustra la convergencia: un chasis sin emisiones combinado con navegación autónoma, entregado como un contrato de rendimiento integrado en lugar de una venta única.

Por Técnica de Minería: La Automatización Subterránea Cierra la Brecha con la Superficie

Las operaciones de superficie mantienen la mayor participación de ingresos porque los yacimientos a cielo abierto permiten una cobertura GPS confiable, vías de acarreo sencillas y camiones de alta carga útil. Aun así, las minas subterráneas están creciendo más rápido a una CAGR del 10,59% porque la automatización resuelve problemas agudos de seguridad relacionados con caídas de terreno y ventilación deficiente. La localización y el mapeo simultáneos basados en LiDAR ahora reemplazan a la navegación por satélite, permitiendo que los cargadores operen a 750 m bajo la superficie y logren ciclos ininterrumpidos.

El tamaño del mercado de equipos de minería automatizados vinculado a proyectos subterráneos, por lo tanto, se expande cada vez que yacimientos más profundos entran en producción. Los cargadores autónomos desplegados en la mina de oro Kittilä de Finlandia operan durante las demoras de voladura y reentrada, añadiendo tres a cuatro horas productivas adicionales al día. Como resultado, los planificadores de minas están revisando las leyes de corte, convirtiendo recursos marginales en reservas porque la exposición laboral ya no es la restricción principal.

Por Nivel de Autonomía: La Alta Automatización de Nivel 4 Supera los Pasos Incrementales

Las soluciones de automatización parcial de Nivel 2 aún dominan la participación del mercado de equipos de minería automatizados con el 43,38% en 2025, principalmente a través de funciones de evitación de colisiones y volcado automático. Sin embargo, los mineros que pasan directamente al Nivel 4 obtienen mayores saltos de productividad porque un solo operador en sala de control puede supervisar múltiples camiones. El despliegue de Nevada Gold Mines en 2025 muestra que las relaciones de supervisión de quince a uno son prácticas, remodelando la economía laboral.

El Nivel 5 sigue siendo experimental debido a la cautela regulatoria sobre la eliminación de toda anulación humana, pero la mejora continua en los algoritmos de percepción y el cómputo en el borde sugiere que los pilotos de casos de uso limitado podrían alcanzar la preparación comercial después de 2031. Por ahora, la rápida adopción de flotas de Nivel 4 está ampliando una brecha de rendimiento entre los adoptantes tempranos y los rezagados, reforzando un mercado de equipos de minería automatizados a dos velocidades.

Por Aplicación: La Automatización de la Minería de Carbón se Acelera por la Deserción Laboral

La minería de metales generó el 45,49% del gasto de 2025 porque los megaproyectos de cobre y mineral de hierro poseen la escala para absorber los altos costos iniciales de automatización. Sin embargo, los productores de carbón están adoptando la autonomía a una CAGR más rápida del 10,96% porque los trabajadores más jóvenes evitan los empleos en minas de carbón subterráneas. La mina Yimin de China demuestra que combinar camiones eléctricos de batería con enlaces 5G-Advanced puede eliminar las penalizaciones por partículas de diésel y reducir las cargas de ventilación, haciendo que la autonomía sea doblemente atractiva.

El tamaño del mercado de equipos de minería automatizados vinculado al carbón también está respaldado por sistemas de asistencia por trolebús que reducen el consumo de diésel hasta en un 50% en los acarreos cuesta arriba. Con los márgenes del carbón térmico presionados por las políticas de carbono, esos ahorros a menudo marcan la diferencia entre la operación continua o el cierre, impulsando despliegues agresivos de automatización en los Apalaches, Mongolia Interior y la Cuenca Bowen.

Por Tamaño de Flota: Los Despliegues de Pequeña Escala Democratizan el Acceso a la Autonomía

Los despliegues de escala media (25-99 unidades) dominan actualmente las instalaciones, pero los kits modulares ahora permiten que las flotas de pequeña escala de menos de 25 unidades registren la CAGR más rápida del 11,07%. La cantera alemana de Heidelberg Materials demuestra que las flotas de cinco camiones pueden alcanzar el punto de equilibrio en 18 meses cuando las pilas de control de arquitectura abierta evitan el bloqueo propietario.

Esta democratización está alterando la dinámica de la industria de equipos de minería automatizados: los contratistas ágiles que dominan la autonomía pueden presentar ofertas más bajas que los titulares en licitaciones de acarreo y carga. Los proveedores de equipos originales, por lo tanto, atraen a los pequeños clientes con paquetes de suscripción que combinan hardware, software y formación para preservar su cuota a medida que el mercado de equipos de minería automatizados se expande hacia el segmento de menor tamaño.

Análisis Geográfico

Asia-Pacífico ancla el mercado de equipos de minería automatizados con el 39,86% de los ingresos de 2025, liderado por el corredor Pilbara de Australia donde más de 880 camiones autónomos transportan mineral de hierro. Las empresas estatales de carbón y metales de China añadieron 326 unidades sin conductor a mediados de 2024 tras desplegar redes privadas de 5G que proporcionan enlaces vehículo-infraestructura con latencia inferior a 10 ms. India está pilotando sistemas en subsidiarias de Coal India, pero espera claridad sobre responsabilidad antes del despliegue masivo. Japón y Corea del Sur exportan tecnología en lugar de desplegar flotas a nivel nacional, mientras que Singapur alberga centros regionales de software que dan soporte a minas en todo el Sudeste Asiático y Oceanía.

Oriente Medio y África es la región de más rápido crecimiento a una CAGR del 11,22% porque Arabia Saudita y Sudáfrica vinculan las licencias mineras a objetivos de cero daños y contenido local que solo son alcanzables con operaciones remotas. Sudáfrica ya cuenta con aproximadamente 180 minas inteligentes, y Siemens prevé que entre el 30 y el 40% del equipo móvil del país podría volverse autónomo para 2040. Ghana, Botsuana y la República Democrática del Congo están ejecutando proyectos piloto, pero primero deben ampliar la cobertura de fibra o 5G a las zonas de yacimientos profundos y subterráneos.

América del Sur supera la tasa del mercado global de equipos de minería automatizados ya que el pipeline de proyectos de USD 83,1 mil millones de Chile exige autonomía en los nuevos proyectos de cobre, mientras que las expansiones de mineral de hierro de Brasil incorporan acarreo sin conductor en el 60% de las presentaciones de impacto ambiental. La ampliación de Vale de 30 a 150 camiones autónomos ilustra las economías de escala, y los salares de litio de Argentina están eligiendo flotas de modernización pequeñas para superar la escasez de mano de obra a altitudes de 4.000 m. América del Norte sigue siendo la segunda región más grande por valor, con los camiones de las arenas petrolíferas de Alberta y las minas de oro de Nevada liderando la adopción, y Europa sigue siendo más pequeña pero influyente gracias a las instalaciones árticas de Suecia que validan los equipos en frío extremo.

Panorama Competitivo

Aproximadamente el 60% de los envíos de hardware autónomo en 2025 provinieron de los cinco principales proveedores Caterpillar, Komatsu, Sandvik, Epiroc e Hitachi Construction Machinery, aunque los especialistas exclusivos en software como Wenco, RPMGlobal y Autonomous Solutions fragmentan la pila al licenciar capas de gestión de flotas que funcionan con múltiples marcas. Los titulares responden con integración vertical: Komatsu y Epiroc formaron una empresa conjunta en enero de 2026 para codesarrollar la autonomía subterránea, agrupando patentes de percepción y acelerando los lanzamientos de Nivel 4.

La tecnología es el factor decisivo. MineStar Edge de Caterpillar reduce la latencia del bucle de control a menos de 20 ms al trasladar el cómputo al borde del camión, mientras que el cargador eléctrico de batería de Sandvik elimina las partículas de diésel en los tajeos confinados, dando a los adoptantes tempranos una ventaja de cumplimiento normativo. Los fabricantes chinos XCMG y Sany ofrecen precios hasta un 40% más bajos que los proveedores occidentales e incluyen módulos de autonomía como estándar, apuntando a los operadores de carbón sensibles al costo.

La captura de valor, por lo tanto, se está inclinando hacia los datos: los proveedores que poseen conjuntos de datos de mantenimiento predictivo y algoritmos de fusión de sensores fidelizan a los clientes en contratos de soporte de una década. Esta dinámica fomenta los acuerdos de nivel de servicio plurianuales sobre las ventas directas de equipos, elevando los costos de cambio incluso cuando el software interoperable teóricamente los reduce. El mercado de equipos de minería automatizados, en consecuencia, equilibra una concentración moderada de hardware con una creciente fragmentación del software.

Líderes de la Industria de Equipos de Minería Automatizados

Rockwell Automation Inc.

ABB Ltd.

Autonomous Solutions Inc. (ASI Mining)

Hexagon AB

Trimble Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Nevada Gold Mines se asoció con Komatsu y Nokia para desplegar el Sistema de Acarreo Autónomo FrontRunner en camiones de 300 y 230 toneladas, ilustrando una estrategia para combinar la expansión de la flota con 5G de latencia ultrabaja para la optimización en tiempo real

- Mayo de 2025: Sandvik lanzó AutoMine Surface Fleet para extender su franquicia de automatización subterránea a equipos de perforación y voladura en superficie, con el objetivo de capturar flujos de ingresos adyacentes aprovechando los activos de software existentes

- Abril de 2025: Epiroc obtuvo su mayor contrato de equipos autónomos y eléctricos hasta la fecha, señalando confianza en las ofertas combinadas de cero emisiones más autonomía que abordan tanto los objetivos ESG como los de productividad

- Febrero de 2025: Deswik mejoró su módulo ORB Live para integrar el despacho autónomo con el monitoreo de cavidades, posicionando a la empresa como un orquestador de software integral para gemelos digitales subterráneos

Alcance del Informe Global del Mercado de Equipos de Minería Automatizados

El Informe del Mercado de Equipos de Minería Automatizados está segmentado por Componente (Hardware que incluye Excavadoras, Carga y Transporte, Camión Robótico, Perforadoras y Rompedoras, y Otros Equipos; Software; Servicios), Técnica de Minería (Minería de Superficie, Minería Subterránea), Aplicación (Metal, Mineral, Carbón), Nivel de Autonomía (Nivel 1 al Nivel 5), Tamaño de Flota (Pequeña Escala, Escala Media, Gran Escala) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Excavadoras |

| Carga y Transporte | |

| Camión Robótico | |

| Perforadoras y Rompedoras | |

| Otros Equipos | |

| Software | |

| Servicios |

| Minería de Superficie |

| Minería Subterránea |

| Metal |

| Mineral |

| Carbón |

| Nivel 1 - Asistencia al Operador |

| Nivel 2 - Automatización Parcial |

| Nivel 3 - Automatización Condicional |

| Nivel 4 - Alta Automatización |

| Nivel 5 - Automatización Total |

| Pequeña Escala (Menos de 25 Unidades) |

| Escala Media (25-99 Unidades) |

| Gran Escala (100 Unidades o Más) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Singapur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Hardware | Excavadoras |

| Carga y Transporte | ||

| Camión Robótico | ||

| Perforadoras y Rompedoras | ||

| Otros Equipos | ||

| Software | ||

| Servicios | ||

| Por Técnica de Minería | Minería de Superficie | |

| Minería Subterránea | ||

| Por Aplicación | Metal | |

| Mineral | ||

| Carbón | ||

| Por Nivel de Autonomía | Nivel 1 - Asistencia al Operador | |

| Nivel 2 - Automatización Parcial | ||

| Nivel 3 - Automatización Condicional | ||

| Nivel 4 - Alta Automatización | ||

| Nivel 5 - Automatización Total | ||

| Por Tamaño de Flota | Pequeña Escala (Menos de 25 Unidades) | |

| Escala Media (25-99 Unidades) | ||

| Gran Escala (100 Unidades o Más) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Singapur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos se proyecta que generará el mercado de equipos de minería automatizados para 2031?

Se prevé que las ventas globales alcancen USD 142,3 mil millones para 2031, frente a USD 88,12 mil millones en 2026, a una CAGR del 10,06%.

¿Qué área de producto está expandiéndose más rápidamente?

El software de gestión de flotas y mantenimiento predictivo está creciendo a una CAGR del 11,07%, superando al hardware y los servicios.

¿Por qué los operadores están pasando directamente a la autonomía de Nivel 4?

El Nivel 4 permite a un supervisor remoto supervisar hasta 15 camiones, eliminando la mano de obra en cabina y elevando la utilización de los camiones en aproximadamente un 15%.

¿Cuál es el mayor obstáculo para los mineros más pequeños?

El capital inicial de más de USD 5 millones por camión y la compleja integración de flotas mixtas pueden retrasar la recuperación de la inversión y disuadir la adopción.

¿Qué región probablemente registrará el mayor crecimiento hasta 2031?

Oriente Medio y África avanza a una CAGR del 11,22%, impulsado por los mandatos de cero daños en Arabia Saudita y Sudáfrica.

¿Cómo mejora la autonomía la seguridad y la productividad en el sitio?

Los cargadores y camiones sin conductor reducen las lesiones con tiempo perdido en aproximadamente un 31% en las minas subterráneas y mantienen el acarreo durante los cambios de turno, aumentando la producción sin añadir personal.

Última actualización de la página el: