Tamaño y Participación del Mercado de Cobro Automatizado de Tarifas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

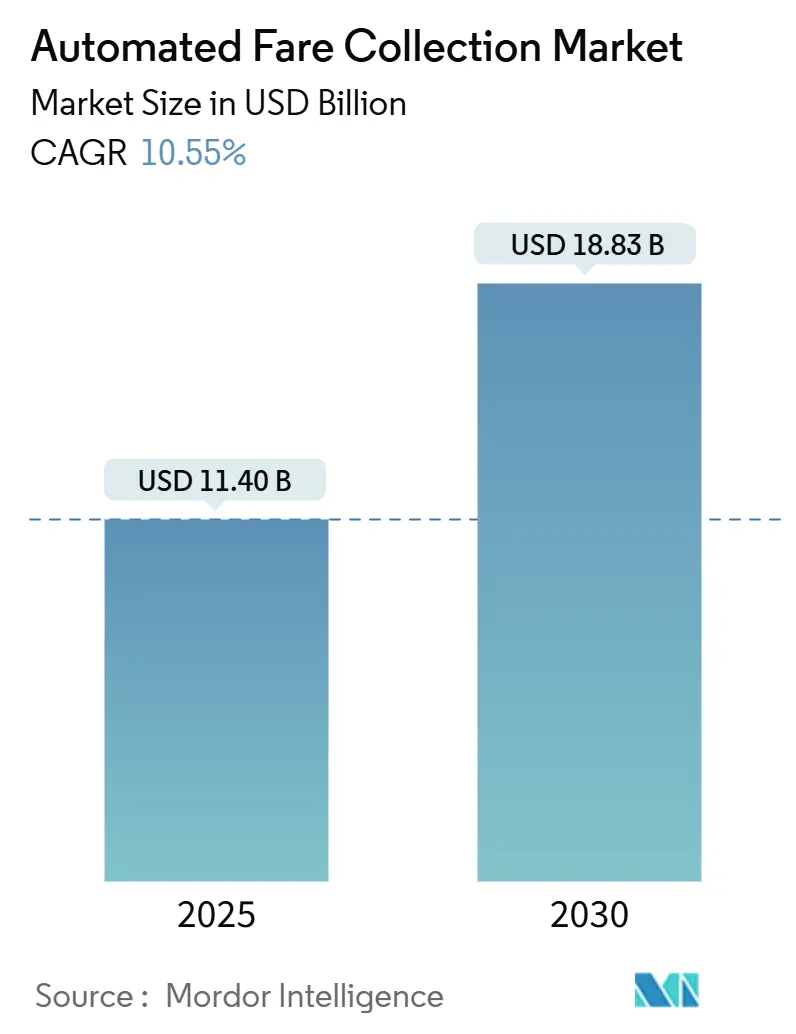

| Tamaño del Mercado (2025) | 11.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cobro Automatizado de Tarifas por Mordor Intelligence

El tamaño del mercado de cobro automatizado de tarifas se situó en USD 11,40 mil millones en 2025 y se prevé que alcance USD 18,83 mil millones en 2030, lo que refleja una CAGR del 10,55% durante el período. La creciente preferencia por los pagos sin contacto, los mandatos nacionales para estándares EMV de bucle abierto y las eficiencias operativas desbloqueadas por la boletería basada en cuentas están acelerando los ciclos de implementación en todos los continentes. Los proyectos de integración multimodal ahora agrupan ferroviario, autobús, peaje y estacionamiento en plataformas de back-office únicas, lo que permite a las agencias de tránsito monetizar el análisis de datos de pasajeros mientras limitan las tarifas en tiempo real. Los proveedores están ampliando su oferta desde la venta de hardware hacia modelos de "servicio por suscripción" que integran software, mantenimiento predictivo y atención al cliente en contratos recurrentes, estrechando las relaciones a largo plazo con las autoridades municipales. Mientras tanto, los proyectos de megaciudades en desarrollo en Asia y América Latina están prescindiendo por completo de las tarjetas inteligentes de bucle cerrado, especificando arquitecturas con enfoque móvil o en la nube desde el primer día. La creciente actividad de fusiones, ejemplificada por la adquisición de Thales Ground Transportation Systems por parte de Hitachi Rail, ilustra cómo la escala y los portafolios integrados se están convirtiendo en ventajas competitivas decisivas.

Conclusiones Clave del Informe

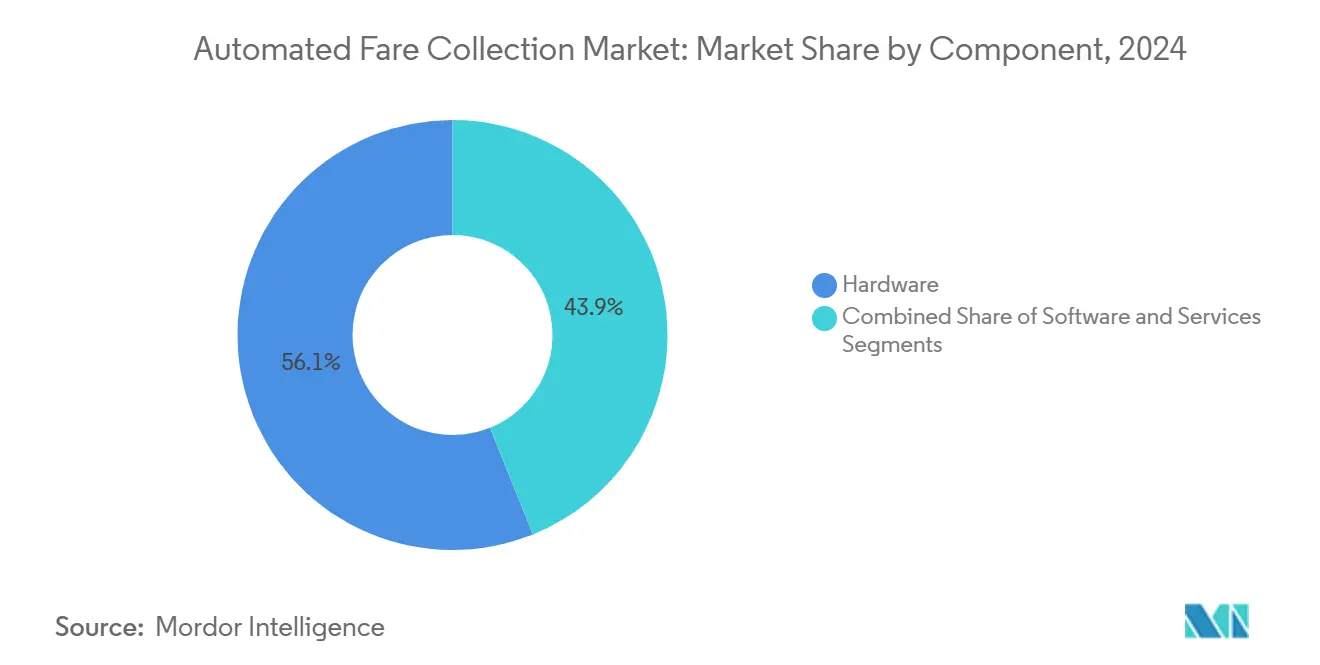

- Por componente, el hardware representó el 56,1% de la participación del mercado de cobro automatizado de tarifas en 2024, mientras que los servicios avanzan a una CAGR del 12,1% hasta 2030.

- Por tecnología, las soluciones QR/código de barras lideraron con el 65,4% de los ingresos en 2024; se proyecta que la Comunicación de Campo Cercano (NFC) se expanda a una CAGR del 11,4% hasta 2030.

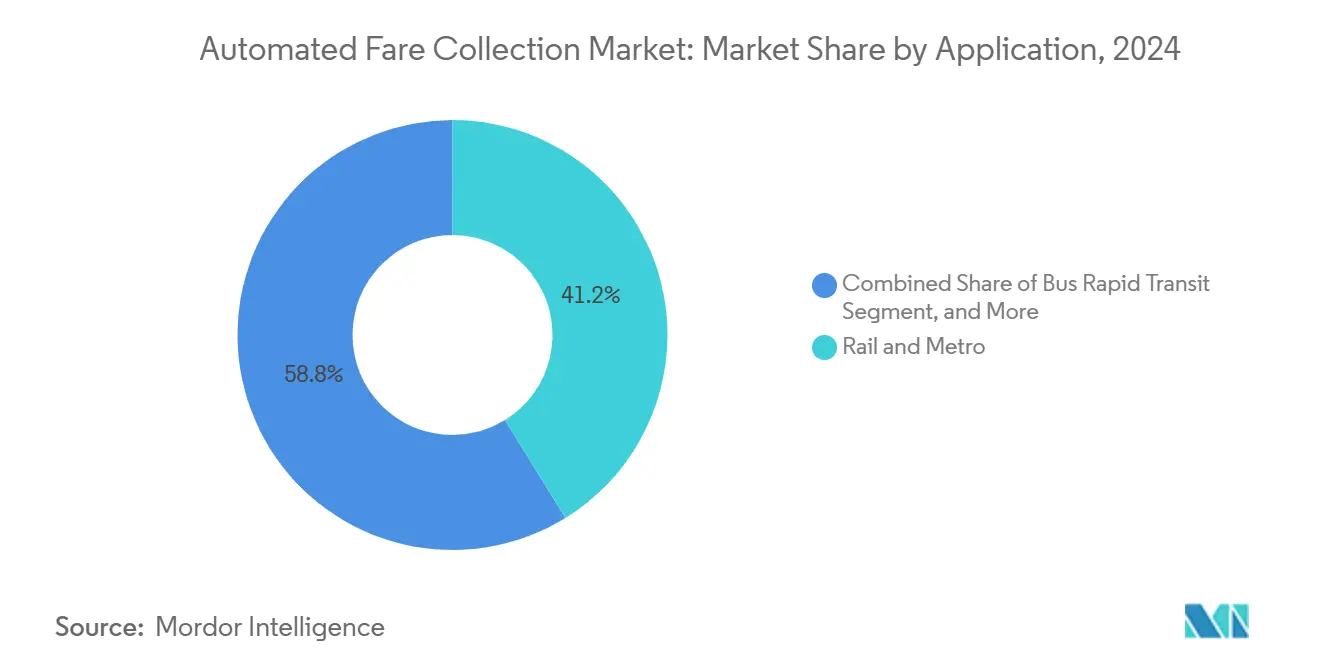

- Por aplicación, los sistemas ferroviarios y de metro representaron una participación del 41,2% del tamaño del mercado de cobro automatizado de tarifas en 2024, y el tránsito rápido por autobús registra una CAGR del 11,0% hasta 2030.

- Por medio, las tarjetas inteligentes representaron una participación del 68,5% del tamaño del mercado de cobro automatizado de tarifas en 2024, y la boletería móvil registra una CAGR del 11,7% hasta 2030.

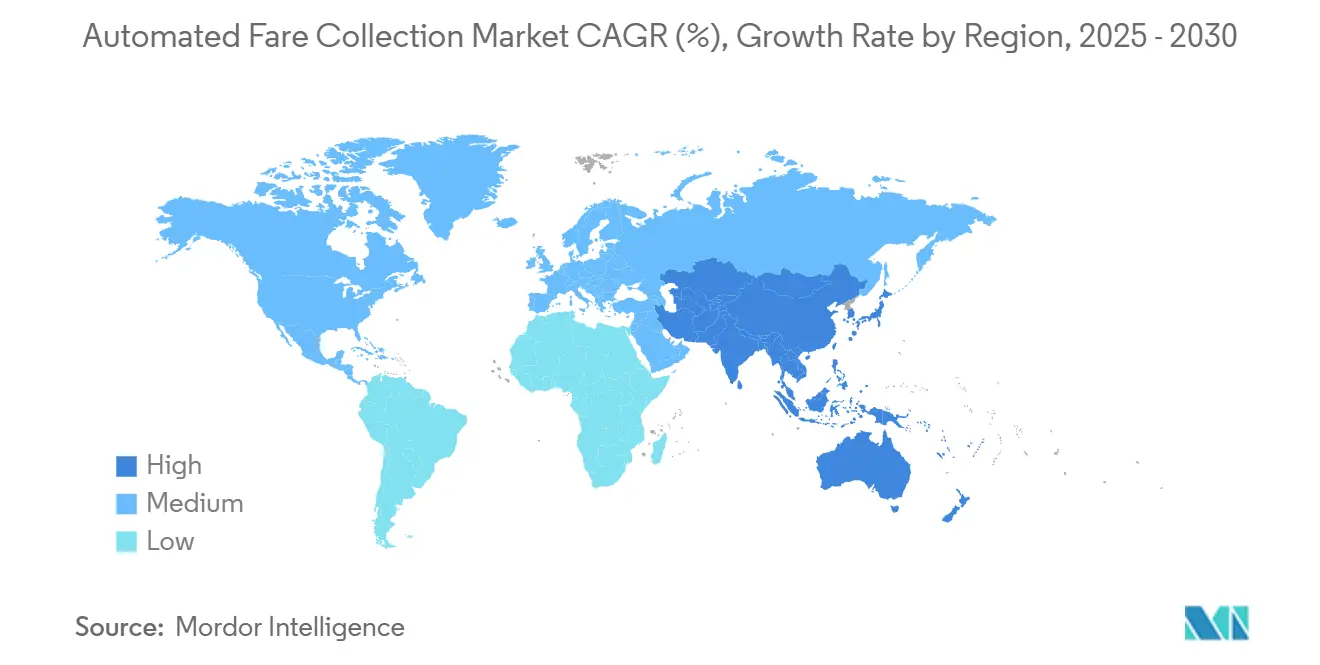

- Por geografía, América del Norte concentró el 37,6% de los ingresos de 2024, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 10,8% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Cobro Automatizado de Tarifas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente implementación de esquemas de tarjetas inteligentes de transporte multimodal | +2.1% | Global, con ganancias tempranas en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida expansión del ferroviario urbano en megaciudades emergentes | +1.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África, y América Latina | Largo plazo (≥ 4 años) |

| Mandatos nacionales para pagos EMV de bucle abierto | +1.5% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia arquitecturas de boletería basada en cuentas | +1.3% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Alianzas de fidelización y comercio minorista vinculadas al tránsito | +0.9% | América del Norte, Europa y ciudades seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mantenimiento predictivo impulsado por inteligencia artificial que reduce los gastos operativos | +1.2% | Global, concentrado en redes de alta densidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Implementación de Esquemas de Tarjetas Inteligentes Multimodales

Las ciudades están convergiendo los pagos de ferroviario, autobús, ferry, peaje y estacionamiento en billeteras únicas, eliminando la fricción al cambiar de modo de transporte y motivando una mayor afluencia de pasajeros. El despliegue en 2025 de Bangkok de una tarifa uniforme de 20 baht en trenes eléctricos muestra el potencial conductual de las propuestas de "una ciudad, una tarjeta", con operadores que reportan incrementos del 25-40% en trasbordos entre modos tras el lanzamiento. Los sistemas unificados capturan datos de viaje completo que impulsan la limitación dinámica de tarifas y los incentivos para redistribuir la demanda durante los períodos pico. Las autoridades de tránsito también obtienen mayor poder de negociación con socios comerciales al vincular el historial de viajes con ofertas de fidelización, creando fuentes de ingresos complementarios que compensan parcialmente las brechas de financiamiento público. Los proveedores capaces de combinar hardware, compensación de back-office y API de análisis de clientes están en posición de asegurar contratos de servicio de una década, a medida que las autoridades transitan de compras de capital hacia la externalización basada en resultados.

Rápida Expansión del Ferroviario Urbano en Megaciudades Emergentes

La construcción de transporte masivo se está acelerando en Asia, donde solo India añadió 1.000 kilómetros de vía de metro y tiene como objetivo construir otros 980 kilómetros adicionales antes de 2030. Cada nueva línea especifica validadores, torniquetes y plataformas de back-office desde el primer día, creando oportunidades de pizarrón en blanco para el mercado de cobro automatizado de tarifas. Los sistemas deben admitir interfaces multilingües, integrarse con programas nacionales de identificación digital y soportar modelos de pago híbridos para pasajeros sin acceso a servicios bancarios. Los proveedores que ofrecen motores de tarifas modulares y nativos en la nube obtienen ventajas de costo y velocidad sobre las plataformas heredadas en las instalaciones que tienen dificultades para escalar.

Mandatos Nacionales para Pagos EMV de Bucle Abierto

Los gobiernos están acortando la curva de adopción voluntaria mediante la legislación de la aceptación de EMV sin contacto en el transporte público. El Departamento de Transportación de Filipinas completó un despliegue nacional en MRT-3, LRT-1 y LRT-2 durante 2025, habilitando el viaje instantáneo con toque mediante billeteras GCash, tarjetas de débito y tarjetas de crédito.[1]Mastercard, "Traversing Cities Seamlessly," mastercardservices.com Los mandatos nacionales estandarizan la seguridad, la liquidación de back-office y las relaciones con los adquirentes, comprimiendo los plazos de los proyectos y catalizando una penetración sin contacto del 70-80% en un plazo de 18 meses.

Transición hacia Arquitecturas de Boletería Basada en Cuentas

La boletería basada en cuentas traslada la lógica de tarifas a la nube, permitiendo a los pasajeros utilizar cualquier token seguro, tarjeta, teléfono o dispositivo portátil, mientras los motores de back-office aplican automáticamente la limitación de tarifas o las concesiones. La plataforma Ready2Ride de Pittsburgh Regional Transit, impulsada por Masabi, ilustra cómo la boletería basada en cuentas elimina la necesidad de predefinir zonas tarifarias y aun así garantiza el mejor precio diario. Las ciudades que operan con boletería basada en cuentas reportan incrementos de ingresos del 15-25% gracias a la reducción de la evasión de tarifas y los ajustes de precios basados en datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de ciberseguridad y privacidad | -1.4% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Estándares heredados fragmentados en redes de autobuses | -1.1% | Global, particularmente agudo en América del Norte | Mediano plazo (2-4 años) |

| Presión sobre el gasto de capital en medio de recortes presupuestarios pospandemia | -1.8% | Global, más severo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Baja penetración de pagos digitales en partes de África y Asia del Sur | -0.7% | África Subsahariana, zonas rurales de Asia del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Ciberseguridad y Privacidad

Los sistemas de pago integrados agregan identificadores personales, historiales de viaje y credenciales de tarjetas, convirtiéndolos en objetivos prioritarios para ataques sofisticados. Las brechas de alto perfil han obligado a las agencias a destinar entre el 8 y el 12% del presupuesto total de los proyectos a la ciberdefensa, incluyendo el cumplimiento de PCI-DSS, el cifrado de extremo a extremo y las pruebas de penetración. Los defensores de la privacidad han cuestionado a las agencias que permiten reconstruir historiales de viaje con datos mínimos, lo que ha llevado a los reguladores a endurecer las normas de retención de datos. No abordar estos riesgos puede paralizar nuevas implementaciones, prolongar los ciclos de adquisición e incrementar las primas de seguros. Los proveedores con certificación ISO 27001 y paneles de detección de amenazas en tiempo real son incluidos cada vez más en las listas cortas durante las licitaciones.

Presión sobre el Gasto de Capital en Medio de Recortes Presupuestarios Pospandemia

Si bien la afluencia de pasajeros se recuperó hasta aproximadamente el 74% de los niveles de 2019 en muchos sistemas de Estados Unidos y Europa, los ingresos por taquilla aún están por debajo de los máximos prepandemia, lo que reduce los presupuestos de capital. Los operadores ahora prefieren actualizaciones por fases, suscripciones de software y modelos de participación en ingresos en lugar de grandes compras iniciales. Los proveedores capaces de proponer financiamiento basado en resultados, como el "hardware como servicio" para validadores o contratos de mantenimiento vinculados a gastos operativos, están mejor posicionados para cerrar acuerdos que los competidores que exigen pagos a suma alzada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Amplían los Modelos de Ingresos Recurrentes

El hardware retuvo el 56,1% de los ingresos de 2024 gracias a los validadores, torniquetes y máquinas expendedoras de boletos que anclan las redes físicas, aunque los servicios avanzan a una CAGR del 12,1% hasta 2030. Muchas autoridades de tránsito ahora externalizan la compensación de back-office, el monitoreo de dispositivos y el análisis de datos, transfiriendo el riesgo y los ciclos de actualización tecnológica a los proveedores. La plataforma de Boletería como Servicio de INIT combina alojamiento en la nube, paneles de flujo de pasajeros y soporte de centro de contacto en una sola tarifa. A medida que estas ofertas maduran, se proyecta que el tamaño del mercado de cobro automatizado de tarifas para servicios supere al hardware a principios de la década de 2030.

Los contratos recurrentes proporcionan a los proveedores ingresos predecibles, al tiempo que ofrecen a las agencias actualizaciones permanentes sin licitaciones de capital disruptivas. Las actualizaciones de firmware nativas en la nube extienden la vida útil de los torniquetes, y los diagnósticos impulsados por inteligencia artificial reducen el mantenimiento no planificado hasta en un 30%, creando un círculo virtuoso de ahorros que se reinvierten en innovación orientada al pasajero. Este giro señala un cambio a largo plazo en el mercado de cobro automatizado de tarifas, donde el valor migra del metal hacia los resultados gestionados.

Por Tecnología: La Comunicación de Campo Cercano Gana Terreno a Pesar del Dominio del QR

Los formatos QR y código de barras concentraron el 65,4% de los ingresos de 2024 porque funcionan con cualquier cámara de teléfono inteligente y pueden implementarse sin reemplazar los lectores de torniquetes. Sin embargo, las transacciones de Comunicación de Campo Cercano (NFC) están aumentando a una CAGR del 11,4% a medida que Apple Pay, Google Wallet y Samsung Pay alcanzan una presencia casi universal. El programa MIFARE 2GO de NXP digitalizó las tarjetas ORCA de Seattle y Clipper de San Francisco, permitiendo el viaje con toque sin comprometer la seguridad de nivel AES. Con más de 40 aplicaciones de transporte certificadas, la tecnología prepara a las agencias para el futuro mientras preserva la compatibilidad con versiones anteriores.

La disminución de los volúmenes de banda magnética y los proyectos piloto biométricos emergentes subrayan la ola de modernización general. El piloto de reconocimiento facial enfocado en estudiantes de Moscú procesó más de 550.000 viajes en pocos meses, insinuando un crecimiento de nicho para la validación basada en cámara donde las regulaciones de privacidad lo permiten. Los proveedores que ofrecen lectores multiformato capaces de alternar entre QR y Comunicación de Campo Cercano dentro del mismo chasis disfrutan de ventajas de menor costo total de propiedad.

Por Aplicación: El Tránsito Rápido por Autobús se Acelera

El ferroviario pesado y el metro captaron el 41,2% del gasto de 2024 debido a su alto rendimiento y las complejas tarifas basadas en distancia, aunque los corredores de tránsito rápido por autobús crecen a una CAGR del 11,0%. Flowbird instaló 185 máquinas expendedoras Strada StreetSmart para la última expansión de tránsito rápido por autobús de Minneapolis, validando cómo los planificadores urbanos de todo el mundo favorecen los carriles exclusivos para autobuses por su velocidad y eficiencia de costos. Los segmentos de peaje vial y estacionamiento continúan migrando hacia sistemas de flujo libre totalmente electrónicos, con carreteras de peaje solo con cámara, como la A24 de los Países Bajos, que eliminan las cabinas por completo.

Para los proveedores, el tránsito rápido por autobús ofrece negocios recurrentes a través de la modernización de validadores cada vez que se añaden nuevos corredores, mientras que los contratos ferroviarios son irregulares y de gran escala. La convergencia entre modos también significa que un único back-office puede conciliar ferroviario, tránsito rápido por autobús y bicicletas compartidas, lo que permite a los operadores implementar la limitación de tarifas en todo el mercado de cobro automatizado de tarifas sin duplicar la infraestructura.

Por Medio: La Boletería Móvil Erosiona la Supremacía de las Tarjetas Inteligentes

Las tarjetas inteligentes representaron el 68,5% de las transacciones de 2024, pero la boletería móvil las supera con una CAGR del 11,7%. El Centro de Servicios de Confianza de Thales permite a las agencias tokenizar las tarjetas existentes en elementos seguros de los teléfonos inteligentes, impulsando un aumento del 200% en el valor de las transacciones móviles entre 2022 y 2027.[2]Thales Group, "Mobile Ticketing & Payment for Public Transportation," thalesgroup.com Los dispositivos portátiles ocupan un nicho pero son populares entre los viajeros más jóvenes, reforzados por incentivos de tránsito sin contacto incluidos con dispositivos de acondicionamiento físico.

Los tokens móviles se complementan con las arquitecturas basadas en cuentas, permitiendo descuentos dinámicos y la inclusión inmediata de tarjetas en listas de bloqueo sin necesidad de recuperar el plástico. A medida que la penetración de teléfonos inteligentes supera el 80% en la mayoría de las regiones, las agencias ahora evalúan si reducir por completo la emisión de tarjetas, recortando los residuos de plástico y los costos logísticos.

Análisis Geográfico

América del Norte concentró el 37,6% de los ingresos de 2024 gracias a reemplazos a gran escala como el proyecto Key 2.0 de SEPTA por USD 211 millones, que agrupa tarjetas virtuales, limitación de tarifas y precios equitativos. A pesar de la presión fiscal derivada de una afluencia de pasajeros al 74% de los niveles de 2019, la Ley de Inversión en Infraestructura y Empleo proporciona flujos de capital plurianuales, asegurando canales de adquisición estables. Se espera que los mandatos estatales para la aceptación de EMV de bucle abierto en Chicago, Miami y Dallas amplíen aún más el tamaño del mercado de cobro automatizado de tarifas.

Asia-Pacífico representa el clúster de más rápido crecimiento, avanzando a una CAGR del 10,8% gracias a la rápida construcción de metros y las culturas de pago con enfoque en el teléfono inteligente. La red de India ya mueve 10,2 millones de pasajeros diarios en 1.010 kilómetros e integra pagos en tiempo real mediante QR, Comunicación de Campo Cercano y UPI en los mismos validadores. Hanói y Ciudad Ho Chi Minh de Vietnam lanzaron sistemas totalmente de bucle abierto que cambian automáticamente entre tarjetas bancarias y billeteras electrónicas, ilustrando cómo los mercados emergentes omiten las etapas heredadas. Estos saltos tecnológicos crean terreno fértil para los proveedores que pueden ofrecer back-offices modulares alojados en la nube con pasarelas de pago ISO 20022.

Europa persigue la armonización a través de esquemas nacionales como OVpay de los Países Bajos, donde las tarjetas bancarias sin contacto ya representan el 15,2% de los viajes. La estrategia 2024 de Transport Scotland establece una hoja de ruta de boletería integrada que coordina ferroviario, autobús y ferry en una sola columna vertebral de pago inteligente.[3]Transport Scotland, "Smart, Digital, Integrated Ticketing and Payments Strategy," transport.gov.scot Mientras tanto, las ciudades de Oriente Medio y África implementan paquetes integrados de metro más tránsito rápido por autobús financiados por fondos soberanos y bancos multilaterales. En conjunto, estas dinámicas aseguran al mercado de cobro automatizado de tarifas fuentes de crecimiento diversificadas en lugar de dependencia de una sola región.

Panorama Competitivo

El campo de proveedores está moderadamente fragmentado pero se inclina hacia la consolidación. La absorción de Thales GTS por parte de Hitachi Rail creó una potencia multimodal de EUR 7.300 millones que abarca 51 países y le proporcionó competencias integrales en señalización, tarifas y ciberseguridad. Cubic Transportation Systems pivotó hacia una unidad de negocio de bucle abierto para defender su participación en mercados maduros donde la aceptación de tarjetas bancarias es innegociable, mientras que Masabi aprovecha las suscripciones en la nube para penetrar en ciudades medianas con un costo de lanzamiento inferior a USD 2 millones.

La diferenciación ahora depende de la resiliencia cibernética, la apertura de las API y la capacidad de integrar la orquestación de la movilidad como servicio sobre los motores de tarifas principales. Los actores nativos en la nube anuncian acuerdos de nivel de servicio con disponibilidad del 99,99% y lanzamientos de funciones cada seis semanas, en contraste con los ciclos de lanzamiento plurianuales de los integradores heredados. Los especialistas en hardware están reinventándose como proveedores de dispositivo más plataforma o desinvirtiendo para centrarse en validadores de nicho. Las empresas emergentes orientadas a la publicidad vinculada a tarifas y la monetización de créditos de carbono siguen siendo candidatas a adquisición a medida que los actores establecidos buscan palancas de ingresos complementarios.

Los criterios de selección de proveedores por parte de las agencias ponderan cada vez más la sostenibilidad, exigiendo declaraciones de reciclabilidad para torniquetes y terminales de punto de venta, así como hojas de ruta de emisiones netas cero, junto con las métricas tradicionales de costo y rendimiento. En conjunto, estas tendencias sugieren que el mercado de cobro automatizado de tarifas recompensará a los proveedores ágiles y bien capitalizados capaces de gestionar el ciclo de vida completo, desde la implementación hasta el análisis de datos.

Líderes de la Industria de Cobro Automatizado de Tarifas

Thales Group

NXP Semiconductors

Omron Corporation

NEC Corporation

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Land Bank of the Philippines lanzó un sistema piloto de cobro automatizado de tarifas para MRT-3, habilitando pagos EMV y actuando como integrador de pasarela de pago para liquidaciones a nivel nacional.

- Julio de 2025: El Departamento de Transportación de Filipinas completó el despliegue nacional de EMV de bucle abierto en líneas ferroviarias con extensión a vehículos de carretera planificada.

- Junio de 2025: Metro Transit de Madison activó los pagos abiertos con Masabi, permitiendo a los pasajeros tocar cualquier tarjeta o billetera sin contacto.

- Mayo de 2025: El metro Bến Thành–Suối Tiên de Ciudad Ho Chi Minh introdujo una plataforma de cobro automatizado de tarifas que ofrece pases de viaje único y de varios días.

Alcance del Informe Global del Mercado de Cobro Automatizado de Tarifas

| Hardware |

| Software |

| Servicios |

| Banda Magnética |

| Comunicación de Campo Cercano (NFC) |

| QR / Código de Barras |

| Otras Tecnologías |

| Ferroviario y Metro |

| Tránsito Rápido por Autobús |

| Peaje Vial |

| Estacionamiento |

| Otras Aplicaciones |

| Tarjetas Inteligentes |

| Boletería Móvil |

| Dispositivos Portátiles |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tecnología | Banda Magnética | ||

| Comunicación de Campo Cercano (NFC) | |||

| QR / Código de Barras | |||

| Otras Tecnologías | |||

| Por Aplicación | Ferroviario y Metro | ||

| Tránsito Rápido por Autobús | |||

| Peaje Vial | |||

| Estacionamiento | |||

| Otras Aplicaciones | |||

| Por Medio | Tarjetas Inteligentes | ||

| Boletería Móvil | |||

| Dispositivos Portátiles | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de cobro automatizado de tarifas para 2030?

Se proyecta que el mercado de cobro automatizado de tarifas alcance USD 18,83 mil millones en 2030, expandiéndose a una CAGR del 10,55%.

¿Qué componente se expande más rápidamente en los sistemas de cobro automatizado de tarifas?

Los servicios, incluidos software, mantenimiento gestionado y análisis, crecen a una CAGR del 12,1% a medida que las agencias transitan hacia modelos de suscripción.

¿Por qué son importantes los mandatos EMV para las agencias de tránsito?

Los mandatos nacionales de EMV estandarizan el hardware, acortan los tiempos de implementación e impulsan una adopción sin contacto del 70-80% en un plazo de 18 meses.

¿Con qué rapidez crece la tecnología de Comunicación de Campo Cercano en comparación con los códigos QR?

Se proyecta que los pagos de tarifas basados en Comunicación de Campo Cercano (NFC) aumenten a una CAGR del 11,4% hasta 2030, reduciendo la brecha con el dominio actual del QR.

¿Qué región crece más rápidamente en cobro automatizado de tarifas?

Asia-Pacífico lidera con una CAGR del 10,8%, impulsada por expansiones de metro a gran escala y culturas de pago con enfoque en el teléfono inteligente.

¿Qué efecto tiene la boletería basada en cuentas en los ingresos de las agencias?

Las agencias que adoptan la boletería basada en cuentas reportan ingresos tarifarios entre un 15 y un 25% más altos gracias a la optimización de precios y la reducción de la evasión.

Última actualización de la página el: