Tamaño y Participación del Mercado de Estantes Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.12% CAGR |

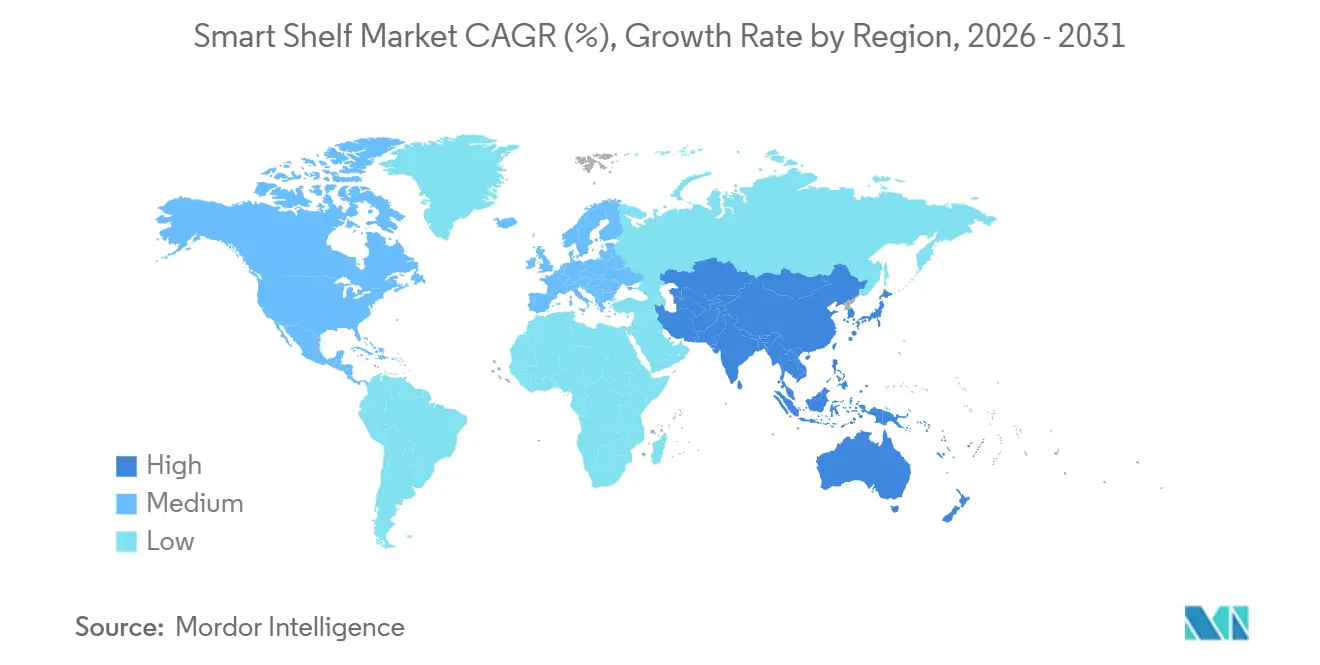

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

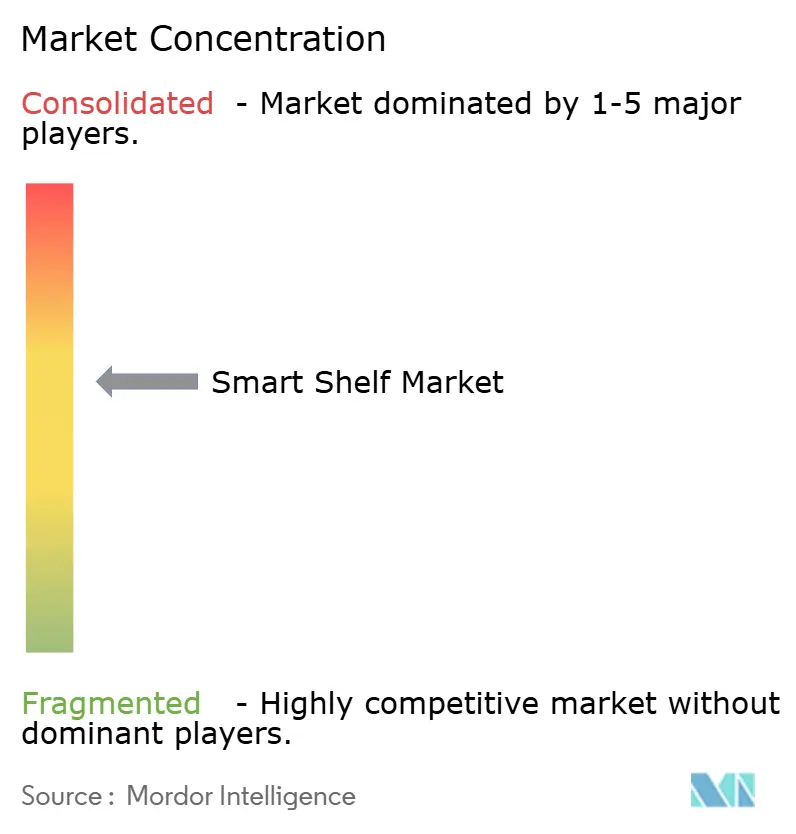

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estantes Inteligentes por Mordor Intelligence

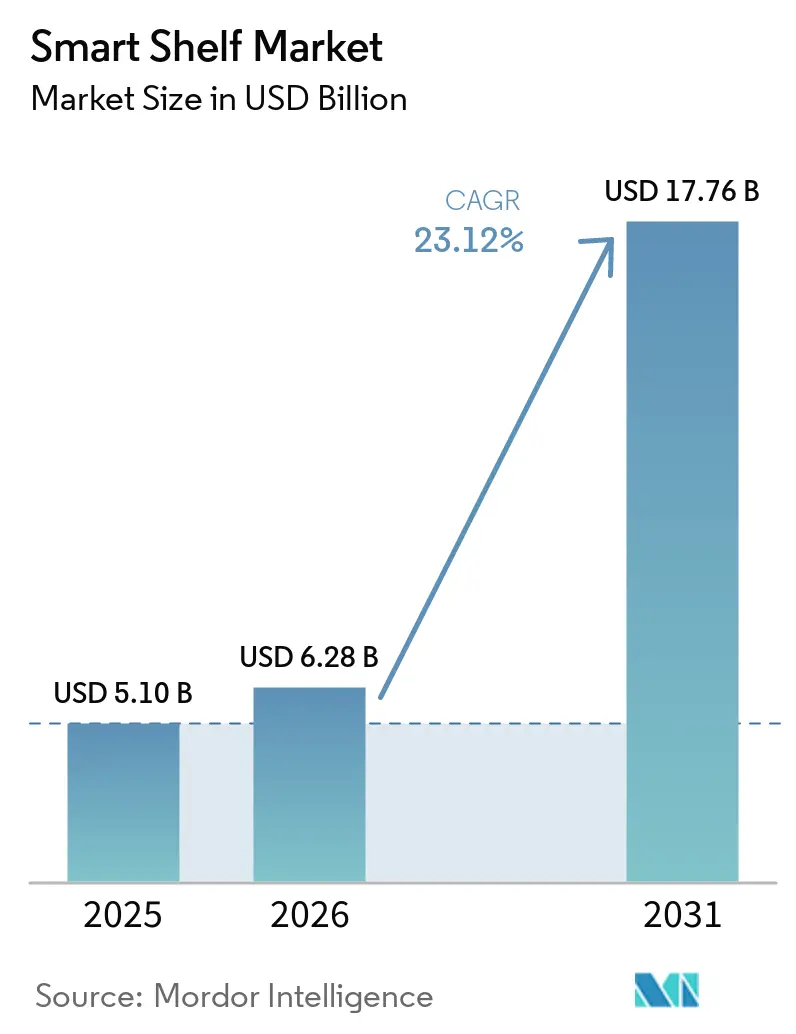

Se espera que el tamaño del mercado de estantes inteligentes aumente de USD 5.100 millones en 2025 a USD 6.280 millones en 2026 y alcance USD 17.760 millones en 2031, creciendo a una CAGR del 23,12% durante 2026-2031. Los minoristas están acelerando el despliegue de etiquetas electrónicas de estantería (ESL), identificación por radiofrecuencia (RFID) y visión artificial para reducir los costos de mano de obra, papel y merma, al tiempo que capturan ingresos publicitarios incrementales. La escasez de mano de obra en América del Norte y Europa ha acortado los plazos de retorno de la inversión, los mandatos de sostenibilidad están eliminando gradualmente las etiquetas de papel, y la innovación en RFID de ultrabaja potencia está reduciendo el costo total de propiedad por debajo de los umbrales históricos.[1]Oficina de Estadísticas Laborales de EE. UU., "Resumen de Ganancias Reales," bls.gov Al mismo tiempo, los modelos de inteligencia artificial en el borde ahora realizan el cumplimiento del planograma en segundos, convirtiendo los bordes de las estanterías en nodos de datos en tiempo real que alimentan plataformas de merchandising, cadena de suministro y medios minoristas. Estos vientos de cola estructurales están alentando tanto a las cadenas globales como a los supermercados de nivel medio a pasar de las pruebas piloto a los despliegues a escala de cadena de la tecnología del mercado de estantes inteligentes.

Conclusiones Clave del Informe

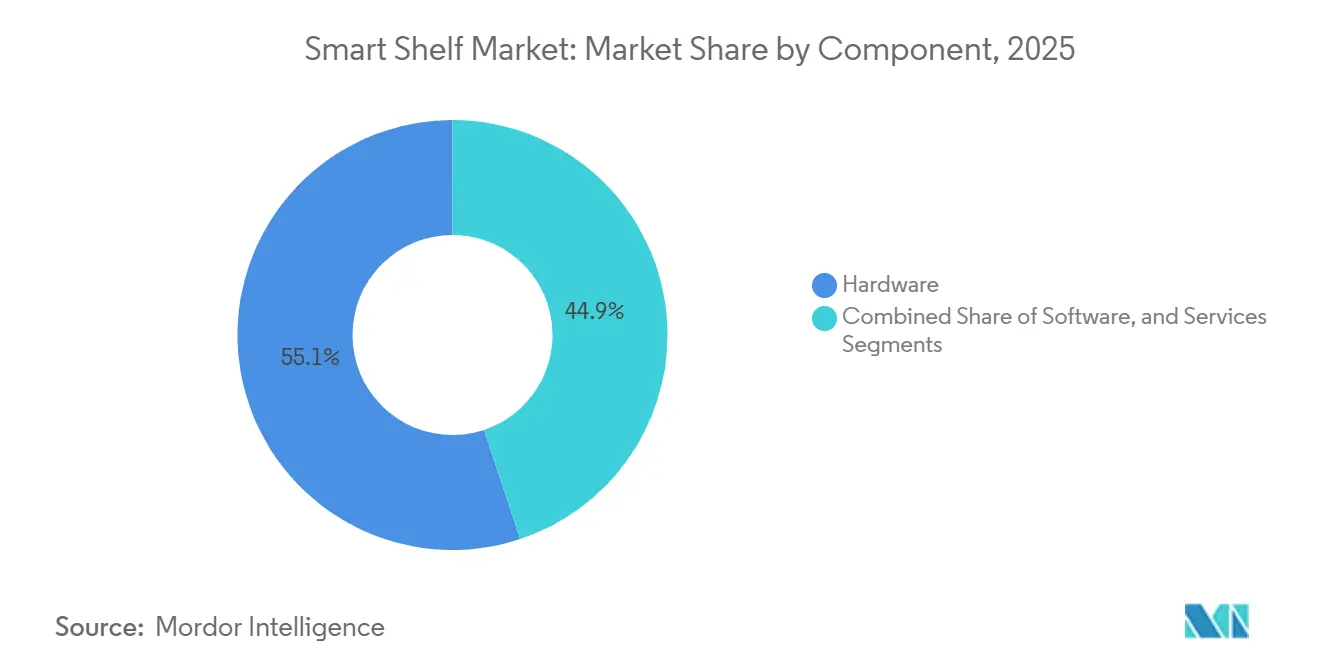

- Por componente, el hardware representó el 55,11% de la participación del mercado de estantes inteligentes en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 23,51% hasta 2031.

- Por tecnología, los estantes inteligentes basados en RFID mantuvieron el 40,18% de la participación del mercado de estantes inteligentes en 2025, mientras que se prevé que los sistemas de visión y cámara crezcan a un 24,28% durante 2026-2031.

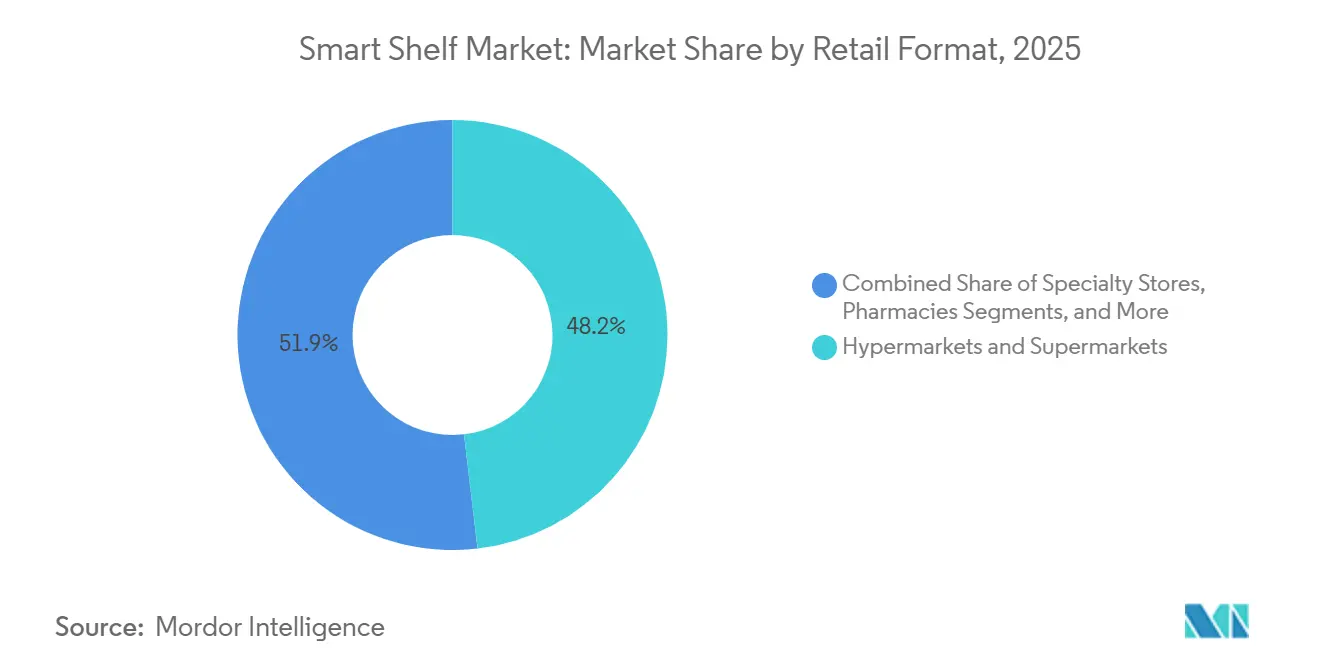

- Por formato minorista, los hipermercados y supermercados lideraron con el 48,15% de la participación del mercado de estantes inteligentes en 2025; las tiendas de conveniencia son el formato de más rápido crecimiento con una CAGR del 24,19% hasta 2031.

- Por aplicación, la gestión de inventario representó el 45,11% de la participación del mercado de estantes inteligentes en 2025, y la gestión de planogramas avanza a una CAGR del 23,47% hasta 2031.

- Por geografía, América del Norte capturó el 34,16% de la participación del mercado de estantes inteligentes en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta del 24,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Estantes Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso en Todo el Sector Minorista hacia la Precisión de Precios en Tiempo Real | +4.2% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los Costos Laborales que Acelera la Automatización Minorista | +5.8% | América del Norte y Europa, con expansión a ciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Reducción de Merma por Parte de los Grandes Supermercados | +3.6% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión ESG para Eliminar las Etiquetas de Papel en Estanterías | +2.4% | Europa y América del Norte, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Análisis de Estanterías mediante Visión Artificial que Habilita Medios Dinámicos en Tienda | +4.1% | América del Norte, Europa, ciudades de nivel 1 de Asia-Pacífico | Mediano plazo (2-4 años) |

| Investigación y Desarrollo de Etiquetas RFID sin Batería que Permiten Despliegues de Ultrabajo Costo | +3.1% | Global, proyectos piloto en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso en Todo el Sector Minorista hacia la Precisión de Precios en Tiempo Real

Las cadenas están abandonando los cambios de precios por lotes durante la noche porque el showrooming competitivo exige actualizaciones intradía que sincronizan los precios en tienda y en línea. El supermercado británico Morrisons sincronizó 10,8 millones de ESL en toda su red en 2025, eliminando disputas en caja y alineándose con los precios del comercio electrónico. Walmart conectó 2.300 tiendas en EE. UU. a principios de 2026, reduciendo una jornada completa de cambios de etiquetas a minutos y mejorando el margen bruto. La Ley de Metrología Legal de India obliga a los supermercados a mostrar precios a prueba de manipulaciones, acelerando la adopción de ESL entre las cadenas nacionales. Los descuentos dinámicos vinculados a las ventanas de vencimiento ahora ayudan a reducir el desperdicio de alimentos, vinculando los ahorros operativos con los objetivos de sostenibilidad corporativa.

Aumento de los Costos Laborales que Acelera la Automatización Minorista

Los salarios minoristas promedio por hora en los Estados Unidos aumentaron un 4,8% interanual en 2025, ejerciendo presión sobre los supermercados que aún dependen de cambios manuales de etiquetas y auditorías de inventario. Las ESL reasignan a los empleados hacia la caja asistida y la preparación de pedidos de comercio electrónico, con Waitrose proyectando ahorros laborales anuales superiores a GBP 8 millones (USD 10,1 millones) una vez que finalice su despliegue en el Reino Unido en 2026. Co-op liberó personal para el cumplimiento de pedidos en línea tras equipar 2.400 tiendas con ESL, y las estanterías con sensores ahora señalan automáticamente las roturas de stock, reemplazando los recorridos por los pasillos que consumen mucho tiempo. La legislación sobre salario mínimo en Europa y América del Norte está acortando los períodos de recuperación de la inversión, haciendo que el mercado de estantes inteligentes sea atractivo para los minoristas regionales.

Mandatos de Reducción de Merma por Parte de los Grandes Supermercados

La merma minorista eliminó USD 112.000 millones a nivel mundial en 2024, lo que llevó a los directores de operaciones a invertir en tecnología que cierre las brechas de visibilidad. Fresh Market alcanzó una disponibilidad en estantería del 99% tras implementar estanterías de visión artificial que envían alertas de reposición en tiempo real, mientras que el proyecto piloto de RFID en panadería de Kroger redujo la merma en un 18% al señalar los vencimientos inminentes. Checkpoint Systems ahora unifica las etiquetas RFID con la vigilancia electrónica de artículos para identificar los puntos críticos de robo, y las estanterías con sensores de peso detectan instantáneamente las variaciones entre los recuentos de artículos esperados y reales. A medida que la inflación erosiona los márgenes, el control de la merma ha pasado de ser una tarea de prevención de pérdidas a un mandato estratégico que impulsa los despliegues del mercado de estantes inteligentes.[2]Fuente: Federación Nacional de Minoristas, "Encuesta Nacional de Seguridad Minorista 2024," nrf.com

Análisis de Estanterías mediante Visión Artificial que Habilita Medios Dinámicos en Tienda

Las ESL programables y los módulos de cámara están transformando los bordes de las estanterías en activos de medios minoristas proyectados a superar los USD 6.000 millones en ingresos anuales para 2030. La plataforma de Pricer de 2025 permite a las marcas de bienes de consumo pujar por promociones basadas en espacios, y los primeros usuarios reportan un incremento del 3% en los artículos destacados. Los sistemas de visión miden el tiempo de permanencia y la interacción, permitiendo a los minoristas vender espacios publicitarios premium en las estanterías de mayor tráfico. La fusión Trax-FORM de 2026 combinó el análisis de estanterías con la orquestación de contenidos, permitiendo que las etiquetas cambien el contenido creativo según el inventario, el perfil del comprador o la hora del día. Al combinar los beneficios operativos y publicitarios en una sola red, el mercado de estantes inteligentes está pasando de ser un centro de costos a un generador de beneficios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Capital Inicial para Renovaciones en Toda la Tienda | -2.8% | Global, agudo en mercados emergentes y minoristas de pequeño formato | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas de Punto de Venta y ERP Heredados | -1.9% | América del Norte y Europa, donde dominan las plataformas heredadas | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de Privacidad de Datos (GDPR, CCPA) | -1.4% | Europa y América del Norte, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo Creciente de Suministro de Componentes Falsificados | -0.7% | Global, concentrado en las cadenas de suministro de componentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Capital Inicial para Renovaciones en Toda la Tienda

La instalación en un solo hipermercado puede costar entre USD 500.000 y USD 1,5 millones, lo que supone una carga para los supermercados que operan con un EBITDA de un solo dígito. Las tiendas de conveniencia tienen en promedio 2.500 referencias pero pagan entre USD 15 y USD 20 por etiqueta tras la instalación y la conexión en red, lo que limita los despliegues a menos que los ahorros en mano de obra y merma superen el 15%. Los operadores de bajo margen en los mercados emergentes se enfrentan a obstáculos aún mayores porque los valores de las transacciones son menores, mientras que los productos financieros que amortizan el hardware en tarifas de servicio siguen siendo escasos fuera de las cadenas de primer nivel.[3]Fuente: Retail Dive, "El Desembolso de Capital Obstaculiza los Despliegues de Estantes Inteligentes," retaildive.com

Complejidad de Integración con Sistemas de Punto de Venta y ERP Heredados

Las plataformas de estantes inteligentes deben integrarse con software de punto de venta y empresarial de décadas de antigüedad, lo que alarga los plazos e infla los presupuestos de consultoría. Albertsons experimentó discrepancias de precios tras las primeras integraciones con SAP, lo que desencadenó una reversión de emergencia a las etiquetas de papel. Incluso la Plataforma de Compras Inteligentes de Honeywell de 2026, que se entrega con conectores prediseñados para los principales ERP, aún requiere semanas de mapeo y pruebas personalizadas. Los minoristas que operan con pilas de múltiples proveedores se enfrentan a una fragmentación adicional del panel de control que eleva el costo total de propiedad y disuade a las cadenas del mercado medio de comprometer capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios de Suscripción Ganan Impulso

Los servicios con un crecimiento de CAGR del 23,51% superan al hardware a medida que los minoristas convierten las compras únicas en contratos recurrentes que incluyen análisis, mantenimiento y actualizaciones de software. El mercado de estantes inteligentes para servicios está escalando rápidamente porque los programas gestionados transfieren los cambios de batería, las actualizaciones de firmware y la supervisión de la red a los proveedores, liberando la capacidad interna de TI. El hardware, aunque sigue siendo el mayor contribuyente de ingresos con el 55,11% en 2025, está experimentando una deflación de precios a medida que la producción china de ESL se expande y los rendimientos del papel electrónico aumentan. Dentro del hardware, los sensores de peso IoT y las cámaras de inteligencia artificial en el borde están ganando cuota porque detectan huecos y desplazamientos en las estanterías en segundos, complementando a los lectores RFID pasivos.

Las plataformas de software que impulsan esos servicios ahora cobran entre USD 5.000 y USD 15.000 anuales por tienda por paneles de control que visualizan mapas de calor de merma, cumplimiento de planogramas y pujas de medios minoristas. La colaboración de E Ink Holdings Inc. con Himax en inteligencia artificial en el dispositivo ha trasladado el reconocimiento de imágenes de la nube a la estantería, reduciendo los costos de ancho de banda y la latencia.[4]Fuente: E Ink Holdings, "E Ink y Himax se asocian en la integración de inteligencia artificial WiseEye," eink.com Mientras tanto, los lectores RFID de frecuencia ultraalta Gen2v2 interrogan hasta 1.000 etiquetas por segundo, abriendo casos de uso en almacenes y centros de distribución para el mercado de estantes inteligentes.

Por Tecnología: Los Sistemas de Visión se Aceleran, RFID Mantiene su Cuota Principal

Las estanterías basadas en RFID mantienen el 40,18% de la participación del mercado de estantes inteligentes porque funcionan sin línea de visión directa y se conectan a los estándares globales de la cadena de suministro. Kroger extendió el RFID desde la ropa hasta la panadería fresca para automatizar el control de vencimientos, validando casos de uso más allá de los artículos no perecederos. Sin embargo, los sistemas de visión y cámara están escalando a una CAGR del 24,28%, impulsados por la caída de los costos de cómputo de inteligencia artificial en el borde y la mejora de la precisión del planograma. Trax por sí sola fotografía más de 400.000 tiendas en todo el mundo, demostrando que las auditorías basadas en imágenes pueden igualar o superar al RFID en algunas tareas de merchandising.

Las etiquetas electrónicas de estantería se superponen a ambas tecnologías y ahora incorporan chips de comunicación de campo cercano que permiten a los compradores tocar para obtener datos de ingredientes, uniendo las estanterías físicas con el contenido digital. Las estanterías con sensores de peso cubren nichos críticos de seguridad, como el seguimiento de narcóticos en farmacias, donde las alertas de extracción instantánea disuaden la desviación. Los nuevos prototipos de RFID sin batería de Energous y Georgia Tech prometen eliminar los costos de mantenimiento y desbloquear el etiquetado ultradensificado que anteriormente no era económico, reforzando la relevancia del RFID en el mercado de estantes inteligentes.

Por Formato Minorista: Las Tiendas de Conveniencia Cierran la Brecha

Los hipermercados y supermercados mantuvieron una participación del 48,15%, lideraron los despliegues de 2025 y siguen siendo anclas de volumen porque sus altos recuentos de referencias y superficies de planta amplifican el retorno de la inversión. El programa de ESL de Walmart en 2.300 tiendas subraya el aprovechamiento de la escala en el mercado de estantes inteligentes. No obstante, las tiendas de conveniencia registran el crecimiento más rápido con una CAGR del 24,19% hasta 2031. La escasez de personal y el alto tráfico hacen que los cambios de precios automatizados y las alertas de stock en tiempo real sean desproporcionadamente valiosos en los formatos pequeños, como lo evidencia el despliegue de Asda en 250 tiendas Express.

Las farmacias están adoptando ESL para cumplir con los requisitos de serialización y sincronizar los precios promocionales en toda la cadena, mientras que las tiendas especializadas, como los minoristas de electrónica, utilizan RFID para proteger los artículos de alto valor y habilitar el autoservicio en caja. Los almacenes y centros de distribución representan un formato incipiente, pero están incorporando estantes inteligentes en los flujos de trabajo de robots móviles autónomos para actualizaciones de inventario sin fricciones. Los kits modulares permiten a los formatos emergentes y de club reposicionar las estanterías sin necesidad de recableado, ampliando el mercado potencial del mercado de estantes inteligentes.

Por Aplicación: La Precisión del Planograma Gana Prioridad

La gestión de inventario capturó el 45,11% de los ingresos de 2025 porque los supermercados siguen clasificando la disponibilidad en estantería como la principal métrica operativa. Focal Systems mejoró la disponibilidad de Fresh Market al 99% al pasar de las verificaciones humanas diarias a la supervisión continua mediante visión artificial. Sin embargo, la gestión de planogramas avanza a una CAGR del 23,47% a medida que las sedes centrales exigen pruebas automáticas de que cada referencia se encuentra en su pasillo autorizado. La plataforma Trax-FORM de 2026 permite a los gerentes de tienda recibir indicaciones en el móvil y cerrar el ciclo de cumplimiento en horas en lugar de días.

La gestión de precios ha pasado de ser un diferenciador a un requisito básico a medida que proliferan las aplicaciones de comparación de precios competitivos. La gestión de contenidos, por su parte, está ganando impulso gracias a las normas de etiquetado de origen de la iniciativa De la Granja a la Mesa de la UE, que las ESL pueden implementar instantáneamente sin cambios de papel. Las aplicaciones orientadas al compromiso, desde los códigos QR que enlazan con recetas hasta las etiquetas que muestran puntos de fidelidad, están ampliando el mercado de estantes inteligentes más allá de la eficiencia hacia la experiencia y la narrativa de marca.

Análisis Geográfico

América del Norte generó el 34,16% de los ingresos de 2025 a medida que Walmart y Kroger escalaron sus programas de ESL y RFID. La inflación salarial en EE. UU. y un ecosistema de proveedores consolidado sustentan la adopción generalizada, mientras que los proyectos piloto en Canadá se aceleran tras el requisito de Walmart Canadá de que los proveedores etiqueten ropa y artículos para el hogar. Los principales supermercados de México están probando ESL para alinear los precios omnicanal y reducir las disputas en caja, aunque los altos costos de capital están frenando la adopción generalizada en el mercado medio.

Europa sigue como la segunda región más grande, liderada por el Reino Unido, donde Morrisons, Co-op y Waitrose se comprometieron cada una con una cobertura de ESL a nivel nacional. Kaufland de Alemania, Carrefour de Francia y las cadenas de farmacias de España ilustran la amplitud del continente, y la Ley de Inteligencia Artificial de la UE está configurando los despliegues de análisis de compradores transparentes. El norte y el este de Europa están avanzando a un ritmo más constante, con Noruega experimentando con precios dinámicos basados en la demanda.

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 24,55%. Los pioneros del nuevo comercio minorista de China, el cumplimiento de la Ley de Metrología Legal de India y las cadenas de conveniencia japonesas con escasez de mano de obra impulsan el impulso, mientras que los fabricantes nacionales de ESL de Corea del Sur escalan las exportaciones. Las farmacias de Australia y los proyectos piloto de conveniencia de Singapur muestran avances incrementales en submercados maduros, mientras que el sudeste asiático en general adopta con cautela ante las limitaciones de financiamiento.[5]Economic Times, "Los Supermercados Indios Adoptan Etiquetas Electrónicas de Estantería," retail.economictimes.indiatimes.com Los operadores de Oriente Medio aprovechan los fondos de modernización gubernamentales, con el Carrefour de Israel desplegando carritos inteligentes y los hipermercados saudíes adoptando ESL bajo la Visión 2030. Sudáfrica lidera los proyectos piloto africanos, y América del Sur refleja la lógica norteamericana impulsada por la inflación, con cadenas minoristas de Brasil y Argentina utilizando las oscilaciones diarias de los productos básicos para justificar la velocidad de las ESL.

Panorama Competitivo

Principales Empresas en el Mercado de Estantes Inteligentes

El mercado de estantes inteligentes exhibe una concentración moderada. VusionGroup, Pricer, Hanshow y SoluM en conjunto mantienen una participación de mercado significativa, pero docenas de empresas regionales y especializadas diversifican el campo. La adquisición de Retail Insight por parte de VusionGroup en 2024 amplió su pila de análisis, y el acuerdo de Hanshow con Tesco en 2025 señaló una captura agresiva de cuota en Europa. Pricer está respondiendo agrupando servicios de medios minoristas, mientras que SoluM se beneficia de la escala de fabricación propia.

Los disruptores Trax y Focal Systems combinan la visión artificial con las pantallas de estantería para ofrecer un doble retorno de la inversión operativo y de medios, ganando proyectos piloto en cadenas que anteriormente utilizaban hardware de propósito único. Los ordenadores móviles con inteligencia artificial de Zebra Technologies de 2026 convergen RFID y visión artificial en un solo dispositivo, reduciendo la redundancia de hardware. La actividad de patentes en torno al RFID sin batería de Energous, Tageos y Georgia Tech apunta a otro eje competitivo centrado en sensores sin mantenimiento.[6]Zebra Technologies, "Zebra presenta soluciones minoristas con inteligencia artificial," zebra.com

Los organismos de normalización GS1 e ISO están finalizando las directrices de interoperabilidad que podrían reducir los costos de cambio e intensificar la competencia de precios. Por lo tanto, los proveedores compiten en velocidad de actualización de pantalla, duración de la batería e integración de bajo mantenimiento.

Líderes de la Industria de Estantes Inteligentes

VusionGroup S.A.

Pricer AB

Hanshow Technology Co., Ltd.

Displaydata Limited

SoluM Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Trax y FORM cerraron una fusión de USD 1.000 millones para unir el análisis de estanterías y la gestión de tareas.

- Febrero de 2026: Zebra Technologies presentó los dispositivos de mano TC501 y TC701 con RFID integrado para auditorías de inventario más rápidas.

- Enero de 2026: Honeywell lanzó la Plataforma de Compras Inteligentes con Google Cloud, agrupando conectores ERP para agilizar las integraciones.

- Diciembre de 2025: Waitrose y SOLUM forjaron una asociación para desplegar etiquetas electrónicas de estantería (ESL) en todas las tiendas Waitrose del Reino Unido. La iniciativa, prevista para concluir en 2026, tiene como objetivo reducir el tiempo dedicado a las actualizaciones manuales de etiquetas.

- Octubre de 2025: Morrisons terminó de instalar 10,8 millones de ESL en toda su red en el Reino Unido, habilitando actualizaciones de precios intradía.

Alcance del Informe Global del Mercado de Estantes Inteligentes

El Informe del Mercado de Estantes Inteligentes está segmentado por componente (hardware, software y servicios), tecnología (basada en RFID, basada en sensores de peso, basada en visión/cámara, sistemas ESL y otras tecnologías), formato minorista (hipermercados y supermercados, tiendas de conveniencia, tiendas especializadas, farmacias, almacenes y centros de distribución, y otros formatos minoristas), aplicación (inventario, precios, contenido, planograma y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Hardware | Sensores IoT |

| Etiquetas y Lectores RFID | |

| Etiquetas Electrónicas de Estantería (ESL) | |

| Cámaras | |

| Software | |

| Servicios |

| Estantes Inteligentes Basados en RFID |

| Estantes Inteligentes Basados en Sensores de Peso |

| Estantes Inteligentes Basados en Visión/Cámara |

| Sistemas de Etiquetas Electrónicas de Estantería (ESL) |

| Otras Tecnologías |

| Hipermercados y Supermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Farmacias |

| Almacenes y Centros de Distribución |

| Otros Formatos Minoristas |

| Gestión de Inventario |

| Gestión de Precios |

| Gestión de Contenidos |

| Gestión de Planogramas |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | Sensores IoT |

| Etiquetas y Lectores RFID | ||

| Etiquetas Electrónicas de Estantería (ESL) | ||

| Cámaras | ||

| Software | ||

| Servicios | ||

| Por Tecnología | Estantes Inteligentes Basados en RFID | |

| Estantes Inteligentes Basados en Sensores de Peso | ||

| Estantes Inteligentes Basados en Visión/Cámara | ||

| Sistemas de Etiquetas Electrónicas de Estantería (ESL) | ||

| Otras Tecnologías | ||

| Por Formato Minorista | Hipermercados y Supermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Farmacias | ||

| Almacenes y Centros de Distribución | ||

| Otros Formatos Minoristas | ||

| Por Aplicación | Gestión de Inventario | |

| Gestión de Precios | ||

| Gestión de Contenidos | ||

| Gestión de Planogramas | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de estantes inteligentes?

El tamaño del mercado de estantes inteligentes se sitúa en USD 6.280 millones en 2026 y se proyecta que alcance USD 17.760 millones en 2031.

¿Qué categoría de componente se está expandiendo más rápidamente?

Los servicios son el componente de más rápido crecimiento, avanzando a una CAGR del 23,51% porque los minoristas adquieren cada vez más paquetes de suscripción para análisis y mantenimiento.

¿Por qué las tiendas de conveniencia están invirtiendo fuertemente en estantes inteligentes?

Las tiendas de conveniencia enfrentan una aguda escasez de mano de obra y presión sobre los márgenes, y los estantes inteligentes automatizan las actualizaciones de precios y el control de merma, ofreciendo una CAGR prevista del 24,19% para el formato.

¿Cómo están generando nuevas fuentes de ingresos los estantes inteligentes?

Las ESL ahora funcionan también como minipantallas programables que muestran promociones de marcas pagadas, lo que permite a los minoristas monetizar los bordes de las estanterías como parte de las redes de medios minoristas en tienda.

¿Cuál es el obstáculo técnico más significativo durante el despliegue?

La integración con el software heredado de punto de venta y ERP a menudo añade semanas de desarrollo personalizado, infla los costos de consultoría y retrasa los calendarios de puesta en marcha.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Se prevé que Asia-Pacífico crezca a una CAGR del 24,55% hasta 2031, impulsada por las cadenas de nuevo comercio minorista de China, las normas de cumplimiento de precios de India y los desafíos laborales de Japón.

Última actualización de la página el: