Tamaño y Participación del Mercado de Máquinas de Medición por Coordenadas Ópticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

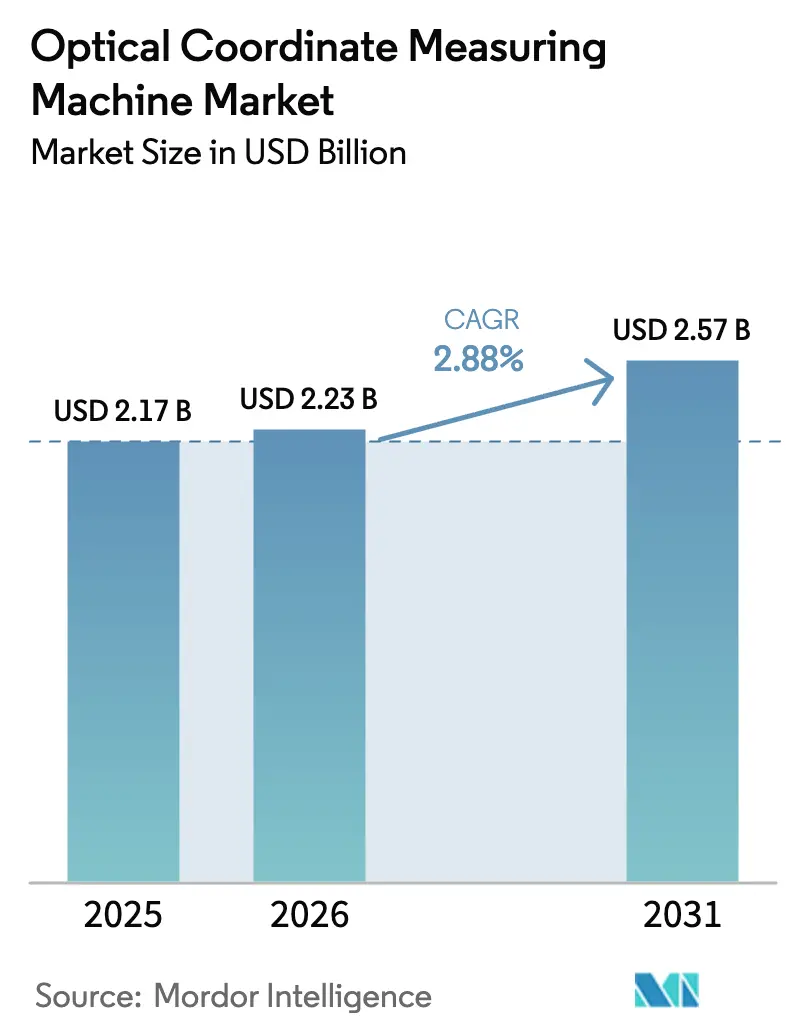

| Tamaño del Mercado (2026) | 2.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

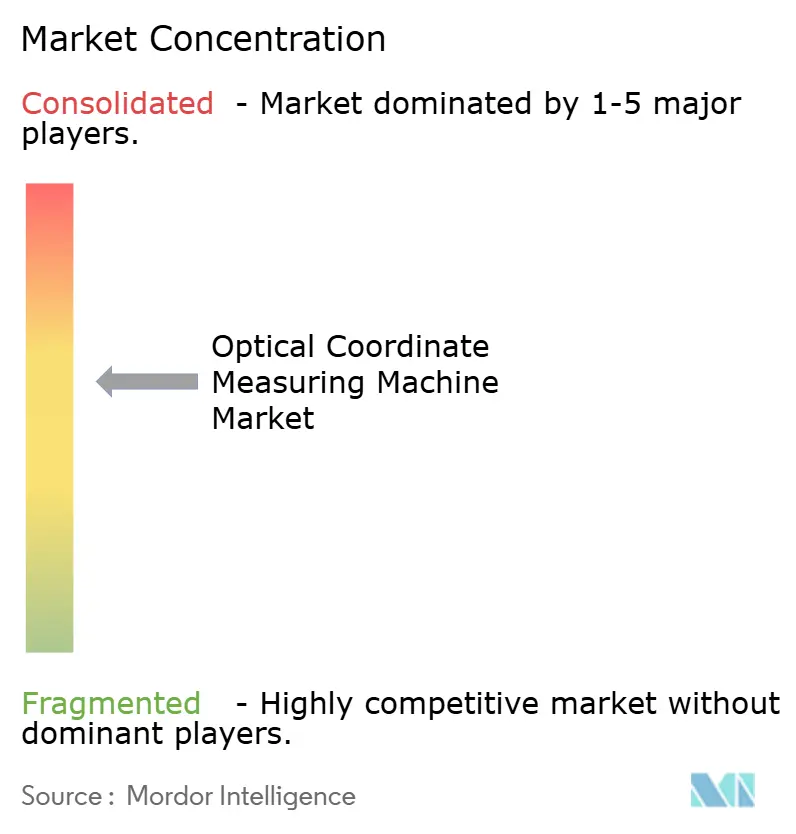

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Medición por Coordenadas Ópticas por Mordor Intelligence

Se proyecta que el tamaño del mercado de máquinas de medición por coordenadas ópticas se expanda desde USD 2,17 mil millones en 2025 y USD 2,23 mil millones en 2026 hasta USD 2,57 mil millones en 2031, registrando una CAGR del 2,88% entre 2026 y 2031. La demanda continua de inspección sin contacto en la producción automotriz, aeroespacial y de semiconductores respalda este crecimiento sostenido, incluso cuando los presupuestos de capital se ajustan en varios centros de fabricación maduros. Los cambios estructurales hacia la fabricación aditiva, los compuestos ligeros y la miniaturización electrónica sitúan a los sistemas ópticos en el centro de los ciclos de calidad en planta, dado que las sondas táctiles pueden dañar superficies o causar contaminación por partículas. Los proveedores enfatizan, por tanto, la compensación de precisión basada en software y la conectividad con gemelos digitales por encima de las mejoras incrementales en la rigidez del hardware, un giro que ya es visible en la creciente participación de los ingresos por suscripción dentro del mercado de máquinas de medición por coordenadas ópticas. En paralelo, se está produciendo una diversificación regional: el auge electrónico de Asia Pacífico compensa las condiciones más planas en América del Norte y Europa, mientras que los sistemas de sobremesa de pequeño volumen atraen a nuevos usuarios del sector de dispositivos médicos y mecanizado por contrato hacia la base de clientes.

Conclusiones Clave del Informe

- Por industria de usuario final, las aplicaciones automotrices lideraron con una participación de ingresos del 29,82% en 2025, mientras que la demanda de electrónica y semiconductores avanza a una CAGR del 3,94% hasta 2031.

- Por tipo de producto, las plataformas de escaneado láser representaron el 38,12% de la participación del mercado de máquinas de medición por coordenadas ópticas en 2025, mientras que se proyecta que los sistemas de luz estructurada se expandan a una CAGR del 3,13% hasta 2031.

- Por tipo de máquina, las configuraciones de puente representaron el 41,53% del tamaño del mercado de máquinas de medición por coordenadas ópticas en 2025; las unidades portátiles de sobremesa son las de mayor crecimiento con una CAGR del 3,47% hasta 2031.

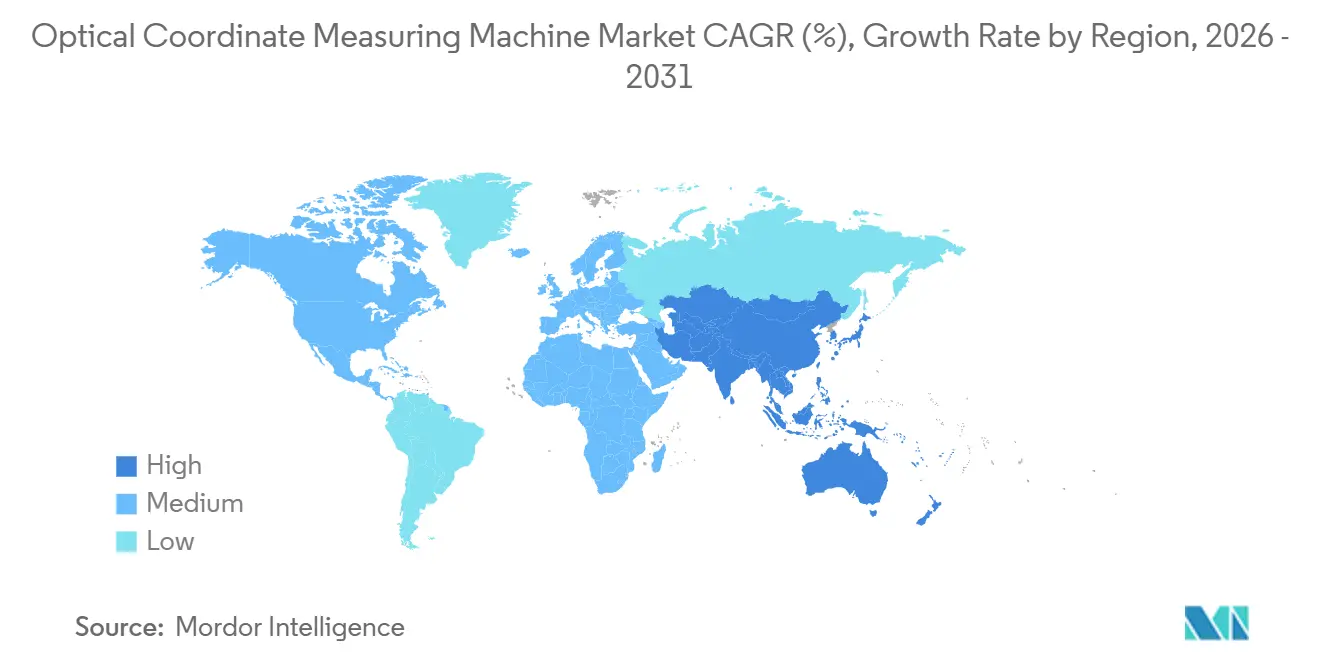

- Por geografía, Asia Pacífico captó el 34,41% de los ingresos de 2025 y se prevé que crezca a una CAGR del 3,68% hasta 2031, el ritmo regional más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Máquinas de Medición por Coordenadas Ópticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambios en el Diseño de Productos en la Industria 4.0 | +0.7% | Alemania, Japón, Corea del Sur | Mediano plazo (2–4 años) |

| Adopción de Inspección en Línea y Automatización | +0.9% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Las Piezas de Compuestos Ligeros Requieren Metrología Óptica | +0.5% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2–4 años) |

| Demanda de Fabricación Aditiva de Alta Precisión | +0.4% | Global, aeroespacial y médico en etapa temprana | Largo plazo (≥ 4 años) |

| Impulso Regulatorio para la Inspección del Primer Artículo | +0.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Algoritmos de Compensación de Errores Basados en IA | +0.6% | América del Norte, Alemania, Japón | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cambios en el Diseño de Productos en la Industria 4.0

La rápida adopción de estructuras reticulares, piezas fundidas de múltiples materiales y carcasas de baterías de aluminio estampado ha hecho que los calibres tradicionales sean insuficientes para la confirmación dimensional. Más del 60% de los proveedores de primer nivel del sector automotriz aplican ahora sistemas ópticos para verificar la integridad de las costuras de soldadura en paquetes de vehículos eléctricos, donde las desviaciones superiores a 0,1 mm comprometen las clasificaciones IP. Las empresas aeroespaciales de primer nivel especifican el escaneado sin contacto para las secciones del fuselaje de materiales compuestos, protegiendo las delicadas láminas de la deflexión de la punta de la herramienta. La financiación pública refleja este cambio. Horizonte Europa destinó EUR 120 millones (USD 139,28 millones) a I+D en metrología avanzada en 2024-2025.[1]Comisión Europea, "Programa Horizonte Europa 2024-2025," ec.europa.eu El impulso a mediano plazo persiste a medida que la producción en serie de vehículos eléctricos escala, aunque la penetración se ralentiza una vez que las iteraciones de diseño se estabilizan después de 2028.

Adopción de Inspección en Línea y Automatización

Los fabricantes están trasladando los sistemas ópticos de laboratorios con clima controlado a células de producción automatizadas, lo que permite una inspección del 100% sin interrumpir el flujo de producción. Los talleres de carrocería alemanes y chinos completan ahora la medición completa de la carrocería en blanco en menos de 90 segundos, reduciendo el retrabajo en un 40%. Las instalaciones de robots colaborativos con escáneres de visión aumentaron un 18% en 2024.[2]Federación Internacional de Robótica, "Informe Mundial de Robótica 2024," ifr.org El impacto a corto plazo es mayor donde la mano de obra es costosa, pero las soluciones locales optimizadas en costos están acelerando la adopción en Asia Pacífico también.

Las Piezas de Compuestos Ligeros Requieren Metrología Óptica

Los elementos de fibra de carbono y fibra de vidrio dominan los nuevos diseños de aeronaves y carcasas de baterías para vehículos eléctricos, aunque sus superficies no isotrópicas se deforman bajo el contacto táctil. Los sistemas ópticos preservan la integridad de la superficie mientras mapean la orientación y el espesor de las capas. En 2024, los envíos de materiales compuestos en Estados Unidos aumentaron un 9% hasta alcanzar 1,2 millones de t, lo que señala una demanda duradera de inspección de precisión. El crecimiento debería mantenerse en horizontes de mediano plazo a medida que la aeronáutica y la movilidad eléctrica persiguen un mayor rendimiento estructural.

Demanda de Fabricación Aditiva de Alta Precisión

Los procesos de fusión en lecho de polvo de metal y polímero ahora apuntan a tolerancias más estrechas que ±20 µm. Las boquillas de combustible aeroespaciales y los implantes médicos se someten a verificaciones ópticas para confirmar los diámetros de la estructura reticular y los canales de enfriamiento. Las normas ASTM F42 revisadas en 2024 posicionan la medición por coordenadas ópticas como una práctica recomendada para la validación del primer artículo. La adopción se mantiene gradual hasta que la fabricación aditiva pase del prototipado a las series de producción después de 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Costo Total de Propiedad | -0.8% | Pequeñas y Medianas Empresas a Nivel Global | Corto plazo (≤ 2 años) |

| Falta de Personal Cualificado en Metrología | -0.5% | América del Norte, Europa, Japón | Mediano plazo (2–4 años) |

| Sensibilidad Ambiental en Planta | -0.3% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad y Fuga de Propiedad Intelectual | -0.2% | Aeroespacial, defensa, semiconductores | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costo Total de Propiedad

Las unidades ópticas de nivel básico parten de cerca de USD 50 000, mientras que los puentes multisensor de alta gama superan los USD 500 000, y la reverificación obligatoria según ISO 10360 añade entre USD 5 000 y 15 000 por ciclo.[3]Instituto Nacional de Estándares y Tecnología, "Encuesta de Tecnología de Fabricación 2024," nist.gov Muchas pequeñas empresas, por tanto, prefieren los calibres táctiles, a pesar de los tiempos de ciclo más largos. Los paquetes de suscripción están surgiendo, pero siguen estando en gran medida confinados a América del Norte y Europa Occidental.

Falta de Personal Cualificado en Metrología

El ingeniero de calidad promedio en Estados Unidos tiene ahora 52 años y las jubilaciones superan la incorporación de nuevo talento. Brechas similares afectan a Alemania y Japón. Aunque los proveedores ofrecen software guiado por IA, aún se requiere supervisión experta para interpretar los resultados fuera de tolerancia, lo que prolonga el retorno de la inversión para los compradores sin experiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Luz Estructurada Gana Terreno frente a la Hegemonía del Escaneado Láser

Las plataformas de escaneado láser generaron el 38,12% de los ingresos de 2025, favorecidas por su precisión probada en verificaciones de carrocería en blanco y álabes de turbina. Por el contrario, los sistemas de luz estructurada avanzarán a una CAGR del 3,13%, valorados por su captura rápida de campo completo que comprime los ciclos de medición de minutos a segundos.[4]Instituto de Ingenieros Eléctricos y Electrónicos, "Estudio Comparativo 2024," ieee.org La adopción es más fuerte en componentes fabricados de forma aditiva y bandejas de baterías para vehículos eléctricos, donde los usuarios aceptan una incertidumbre de ±0,02 mm a cambio de mayor rendimiento. El mercado de máquinas de medición por coordenadas ópticas responde ampliando las líneas de productos de luz estructurada, como el sistema de 5 MP de Nikon que logra una precisión de 0,01 mm para carcasas electrónicas.

Las grandes estructuras aeroespaciales siguen dependiendo del escaneado láser para penetrar en compuestos reflectantes y manejar envolventes superiores a 2 m. Los híbridos multisensor encuentran ahora aceptación en los proveedores automotrices de primer nivel que necesitan una sola estación para verificar piezas fundidas de aluminio y fascias de plástico sin reubicar las piezas. La estricta conformidad con ISO 10360-8 en todas las tecnologías tranquiliza a los responsables de calidad, impulsando aún más el mercado de máquinas de medición por coordenadas ópticas hacia arquitecturas híbridas.

Por Tipo de Máquina: La Flexibilidad de las Unidades Portátiles de Sobremesa Desafía la Estabilidad del Puente

Las máquinas de puente representaron el 41,53% de los ingresos de 2025 gracias a la rigidez de su base de granito y una precisión de ±2 µm en volúmenes de 3 m. Sin embargo, las unidades portátiles de sobremesa se expandirán un 3,47% anual a medida que las fábricas acercan la medición a los centros CNC, reduciendo los tiempos de manipulación. Los ingresos del brazo articulado de FARO crecieron un 11% en 2024 por la demanda de mantenimiento aeroespacial. Este cambio subraya cómo el mercado de máquinas de medición por coordenadas ópticas valora la agilidad sobre la máxima precisión en entornos de alta variedad de productos.

Los modelos de puente siguen siendo indispensables para los laboratorios de calibración y los utillajes aeroespaciales que exigen repetibilidad submicrométrica bajo control climático. Sin embargo, las unidades de sobremesa abren nuevos clientes entre las pequeñas y medianas empresas porque las necesidades de espacio en planta se reducen y los precios de lista caen entre un 40 y un 60% por debajo de los equivalentes de puente. Las plataformas de pórtico siguen siendo relevantes para tareas de fuselaje, casco de barco y pala de aerogenerador; la línea Leitz PMM-Xi de 18 m de Hexagon asegura estos trabajos de gran envergadura.

Por Componente: El Valor Añadido del Software Supera la Mercantilización del Hardware

El hardware aún generó el 64,43% de los ingresos totales en 2025, aunque el software crece a una CAGR del 3,23% a medida que la planificación de mediciones, la compensación de deriva térmica y los paneles de control en la nube se convierten en los principales diferenciadores. Keyence señaló que el software y los servicios contribuyeron al 38% de los ingresos de metrología en 2024 frente al 29% dos años antes. La industria de máquinas de medición por coordenadas ópticas canaliza en consecuencia la I+D hacia algoritmos de IA que sugieren trayectorias de sonda y clasifican automáticamente los defectos, asegurando ingresos recurrentes por suscripción.

Los márgenes del hardware se comprimen donde los proveedores chinos ofrecen sistemas de puente de granito con grandes descuentos. Los actores establecidos, por tanto, agrupan software propietario y reverificación ISO 10360 en paquetes plurianuales, estabilizando los ingresos y defendiendo la participación. Los ingresos por servicios de calibración, formación y mantenimiento preventivo amortiguan aún más la mercantilización del hardware.

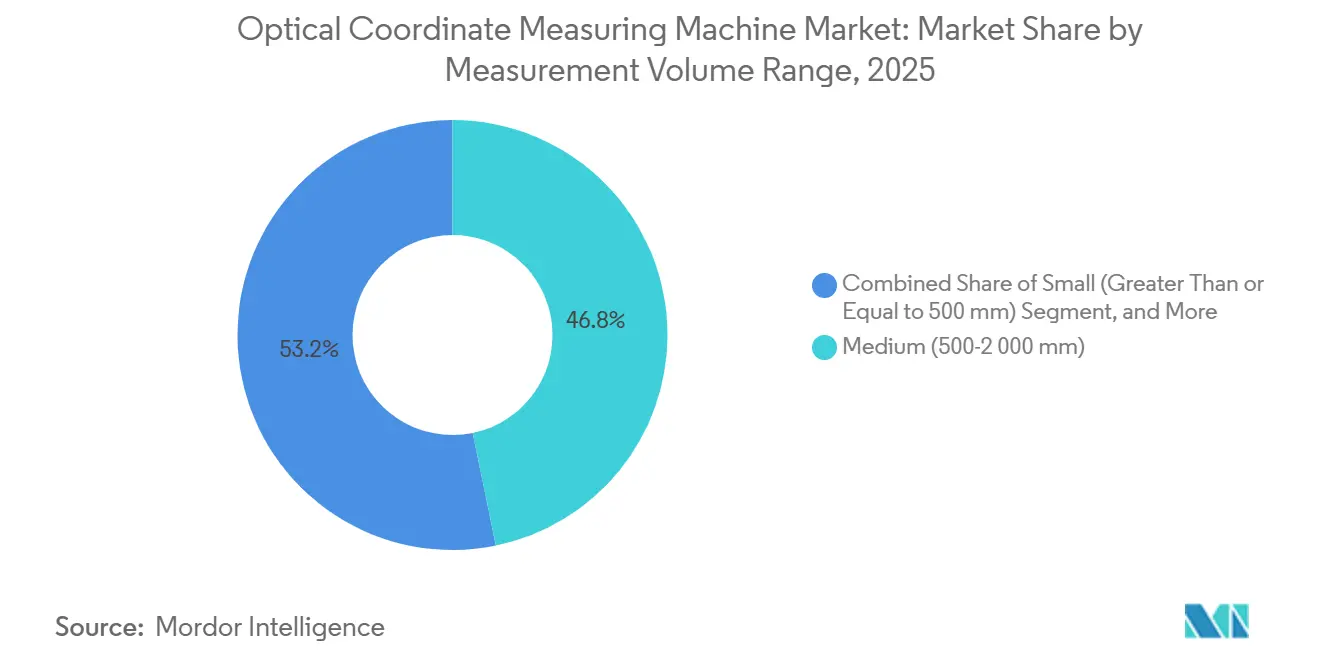

Por Rango de Volumen de Medición: La Precisión en Piezas Pequeñas se Acelera en Medio del Auge Electrónico

Los volúmenes medianos de 500–2 000 mm representaron el 46,77% en 2025, correspondiendo a la mayoría de los subconjuntos automotrices y aeroespaciales. Sin embargo, los sistemas de pequeño volumen por debajo de 500 mm superarán a sus pares con una CAGR del 3,53%, impulsados por sustratos de semiconductores e implantes médicos que exigen una precisión inferior a 10 µm. A medida que la electrónica aumenta su participación dentro del mercado de máquinas de medición por coordenadas ópticas, los factores de forma de sobremesa se convierten en el punto de entrada para las líneas de ensamblaje por contrato donde el espacio en planta es escaso.

Las máquinas de gran volumen siguen siendo un nicho pero indispensables para los barriles de fuselaje de materiales compuestos y las palas de aerogeneradores. Sus precios de seis o siete cifras restringen la adopción a los fabricantes de equipos originales con instalaciones especializadas, manteniendo los volúmenes unitarios bajos incluso cuando el impacto en los ingresos es alto.

Por Industria de Usuario Final: La Electrónica Supera la Madurez del Sector Automotriz

El sector automotriz lideró la demanda de 2025 con el 29,82%, aunque la electrónica se expandirá un 3,94% anual a medida que la óptica a nivel de oblea y el apilamiento 3D requieren un control más estricto. Más del 70% de los proveedores automotrices estadounidenses aún dependen de instalaciones anteriores a 2020, reemplazando los sistemas principalmente cuando el software ya no tiene soporte. Por el contrario, cada migración de proceso de semiconductores restablece las necesidades de metrología, impulsando nuevas ventas de hardware y software.

El sector aeroespacial y de defensa aplica la inspección óptica para los laminados de materiales compuestos y el ajuste de paneles de baja observabilidad, manteniendo pedidos estables incluso cuando las tasas de construcción de unidades fluctúan. Los dispositivos médicos dependen del mapeo de la textura superficial para la osteointegración, manteniendo este segmento vertical más pequeño en una pendiente ascendente constante dentro del mercado de máquinas de medición por coordenadas ópticas.

Análisis Geográfico

Asia Pacífico generó el 34,41% de las ventas globales en 2025 y crecerá a una CAGR del 3,68% hasta 2031. Las compras de equipos para semiconductores en China aumentaron un 22% en 2024 a medida que las fábricas persiguen rendimientos por debajo de 3 nm que requieren metrología a nivel de oblea. Japón exportó el 68% de su producción nacional de máquinas de medición por coordenadas, aprovechando su conocimiento óptico de élite. Las expansiones de chips lógicos y de baterías de Corea del Sur impulsaron las instalaciones ópticas un 14% en 2024. India y las naciones de la ASEAN van a la zaga, pero crecen de forma constante a medida que la fabricación electrónica por contrato migra desde la costa de China.

América del Norte mantiene una posición dominante en aeroespacial y defensa. La cartera de pedidos de Boeing, superior a 14 000 aviones, protege la demanda base de inspecciones de fuselaje y alas. Las plataformas de vehículos eléctricos de batería impulsan nuevas instalaciones en plantas automotrices estadounidenses, amplificadas por EUR 8,2 mil millones en inversión de capital en vehículos eléctricos en Alemania durante 2024. La estricta conformidad de Europa con ISO 10360 y el marcado CE mantiene los precios altos, pero en consonancia con los requisitos de calidad premium.

América del Sur, Oriente Medio y África representan colectivamente porcentajes de un solo dígito del mercado de máquinas de medición por coordenadas ópticas. Las operaciones de ensamblaje de Brasil adoptan soluciones ópticas dentro de plantas multinacionales, pero las empresas domésticas de segundo nivel dudan. Los estados del Golfo financian centros de mantenimiento, reparación y revisión aeroespaciales, comprando brazos portátiles para verificaciones de turbinas en ala, aunque los volúmenes quedan por detrás de sus pares industriales. La participación del 11% de la manufactura en el PIB de África limita la inversión a gran escala en metrología.

Panorama Competitivo

Veintidós proveedores perfilados compiten, pero los tres primeros, Hexagon AB, Carl Zeiss AG y Mitutoyo Corp., concentran una participación mayoritaria de los ingresos gracias al estrecho acoplamiento hardware-software y a los contratos de servicio plurianuales. La estrategia ahora gira en torno al software. Hexagon presentó 17 patentes de compensación de errores basada en IA en 2024, y Zeiss incorporó programación en lenguaje natural en CALYPSO 2025. Mitutoyo inauguró un centro de formación de 12 000 m² para reforzar la competencia de los usuarios y fidelizarlos a su ecosistema.

La presión de precios de los proveedores chinos de máquinas de medición por coordenadas de puente empuja a las empresas occidentales a destacar la consultoría de aplicaciones y la reverificación ISO 10360. Los especialistas en portátiles como FARO crecen mediante brazos articulados adecuados para el servicio en campo, mientras que los actores de nicho Werth y OGP explotan la fusión multisensor para el cumplimiento de la inspección del primer artículo aeroespacial. La consolidación sigue siendo moderada; el movimiento más destacado fue la adquisición de Volume Graphics por parte de Hexagon en 2023 para superponer datos de tomografía computarizada sobre escaneos ópticos, un paso hacia la inspección 3D integral.

Los nuevos competidores persiguen las necesidades insatisfechas de las pequeñas y medianas empresas con bancos llave en mano a precio de suscripción que exigen habilidades mínimas del operador. Sin embargo, los requisitos de validación industrial arraigados y los scripts de calibración propietarios mantienen altos los costos de cambio, preservando una concentración moderada en el mercado de máquinas de medición por coordenadas ópticas.

Líderes de la Industria de Máquinas de Medición por Coordenadas Ópticas

Hexagon AB

Carl Zeiss AG

Mitutoyo Corp.

Nikon Metrology NV

Werth Messtechnik GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Hexagon AB se asoció con NVIDIA para integrar algoritmos de IA en el software de máquinas de medición por coordenadas ópticas, mejorando la corrección de errores y reduciendo el tiempo de programación.

- Febrero de 2026: Carl Zeiss AG inauguró una instalación de metrología óptica de EUR 45 millones (USD 52,23 millones) en Alemania, aumentando la capacidad de máquinas de medición por coordenadas en un 35% para atender la demanda de baterías para vehículos eléctricos.

- Enero de 2026: Mitutoyo Corp. lanzó la serie CRYSTA-Apex V HA, una máquina de medición por coordenadas ópticas de tipo puente con una precisión de ±1,2 micrómetros, que aborda los desafíos de inspección de estructuras compuestas aeroespaciales.

- Diciembre de 2025: Keyence Corp. obtuvo un contrato de USD 18 millones con una fundición de semiconductores taiwanesa para sistemas de visión de la serie IM.

Alcance del Informe del Mercado Global de Máquinas de Medición por Coordenadas Ópticas

El mercado de Máquinas de Medición por Coordenadas Ópticas está experimentando un crecimiento significativo debido a los avances en las tecnologías de medición y a la creciente demanda en diversas industrias. Estas máquinas son esenciales para garantizar la precisión y el control de calidad en los procesos de fabricación, impulsando su adopción en sectores como el aeroespacial, el automotriz y el de dispositivos médicos. La expansión del mercado está respaldada además por la integración de la automatización y las tecnologías de la Industria 4.0, que mejoran la eficiencia operativa y la precisión.

El Informe del Mercado de Máquinas de Medición por Coordenadas Ópticas está segmentado por Tipo de Producto (Multisensor, Visión 2D, Visión 3D, Escaneado Láser, Luz Estructurada), Tipo de Máquina (Puente, Pórtico, Brazo Articulado, Horizontal, Sobremesa Portátil), Componente (Hardware, Software, Servicios), Rango de Volumen de Medición (Pequeño, Mediano, Grande), Industria de Usuario Final (Aeroespacial, Automotriz, Dispositivos Médicos, Maquinaria Pesada, Electrónica, Energía, Otros) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Multisensor |

| Máquina de Medición por Visión 2D |

| Máquina de Medición por Visión 3D |

| Máquina de Medición por Coordenadas Ópticas de Escaneado Láser |

| Máquina de Medición por Coordenadas Ópticas de Luz Estructurada |

| Puente |

| Pórtico |

| Brazo Articulado |

| Horizontal |

| Sobremesa Portátil |

| Hardware |

| Software |

| Servicios |

| Pequeño (≤ 500 mm) |

| Mediano (500-2 000 mm) |

| Grande (> 2 000 mm) |

| Aeroespacial y Defensa |

| Automotriz |

| Dispositivos Médicos y Ortopedia |

| Maquinaria Pesada y Fabricación de Metal |

| Electrónica y Semiconductores |

| Energía y Generación de Electricidad |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Singapur | |

| Malasia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Multisensor | |

| Máquina de Medición por Visión 2D | ||

| Máquina de Medición por Visión 3D | ||

| Máquina de Medición por Coordenadas Ópticas de Escaneado Láser | ||

| Máquina de Medición por Coordenadas Ópticas de Luz Estructurada | ||

| Por Tipo de Máquina | Puente | |

| Pórtico | ||

| Brazo Articulado | ||

| Horizontal | ||

| Sobremesa Portátil | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Rango de Volumen de Medición | Pequeño (≤ 500 mm) | |

| Mediano (500-2 000 mm) | ||

| Grande (> 2 000 mm) | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Automotriz | ||

| Dispositivos Médicos y Ortopedia | ||

| Maquinaria Pesada y Fabricación de Metal | ||

| Electrónica y Semiconductores | ||

| Energía y Generación de Electricidad | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de medición por coordenadas ópticas en Asia Pacífico?

Se prevé que los ingresos de Asia Pacífico aumenten a una CAGR del 3,68% entre 2026 y 2031, impulsados por la autosuficiencia en semiconductores, las exportaciones de maquinaria de precisión y las inversiones en baterías para vehículos eléctricos.

¿Qué tipo de producto está ganando participación frente a los actores establecidos?

Se proyecta que los sistemas de luz estructurada crezcan a una CAGR del 3,13%, adentrándose en aplicaciones antes dominadas por los escáneres láser al reducir los ciclos de inspección de minutos a segundos.

¿Qué impulsa a los usuarios de electrónica y semiconductores a actualizar su metrología?

El envasado avanzado y la óptica a nivel de oblea imponen ahora tolerancias inferiores a 10 µm, lo que obliga a las fábricas a desplegar máquinas de medición por coordenadas ópticas de alta magnificación que verifican la alineación sin contaminar las delicadas superficies.

¿Por qué las pequeñas y medianas empresas siguen siendo reacias a invertir?

Los precios iniciales a partir de USD 50 000 y los costos recurrentes de reverificación ISO 10360 disuaden a muchas pequeñas y medianas empresas, a pesar de que los períodos de recuperación de la inversión suelen ser inferiores a dos años.

¿Qué tres empresas dominan los ingresos globales?

Hexagon AB, Carl Zeiss AG y Mitutoyo Corp. controlan conjuntamente aproximadamente entre el 40 y el 45% de las ventas a través de hardware integrado, software propietario y contratos de servicio agrupados.

Última actualización de la página el: