Tamaño y Participación del Mercado de Procesamiento Láser

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.79% CAGR |

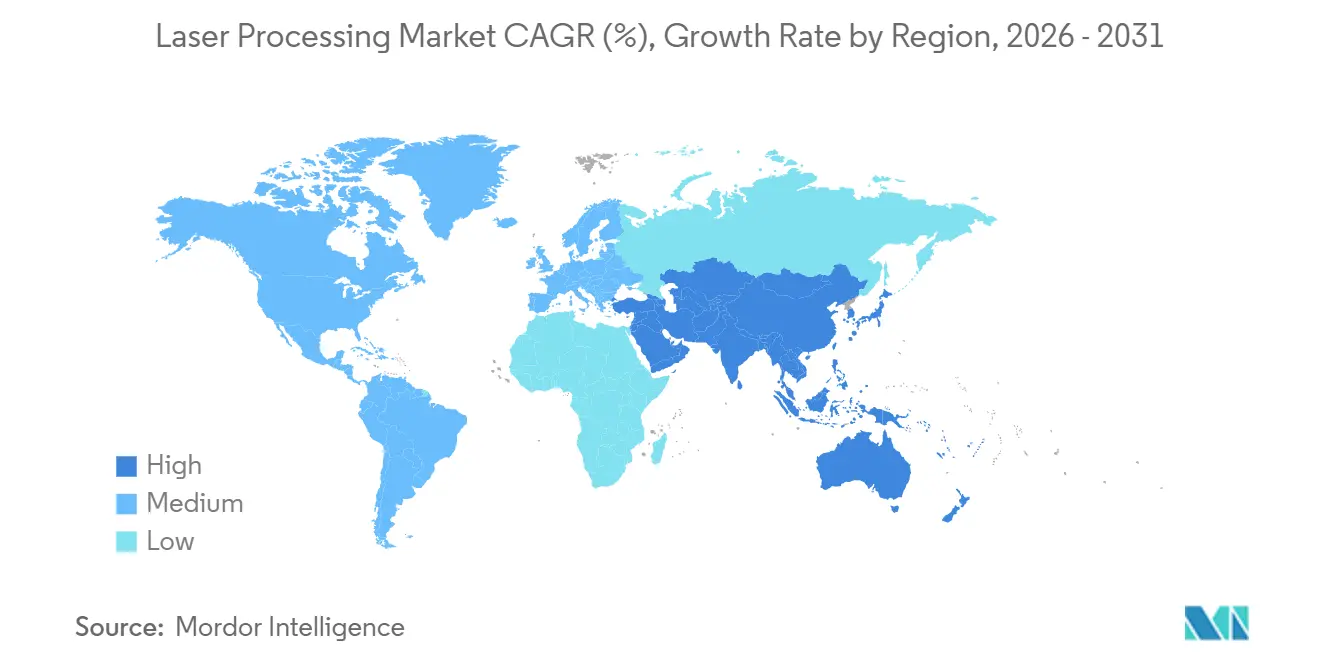

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

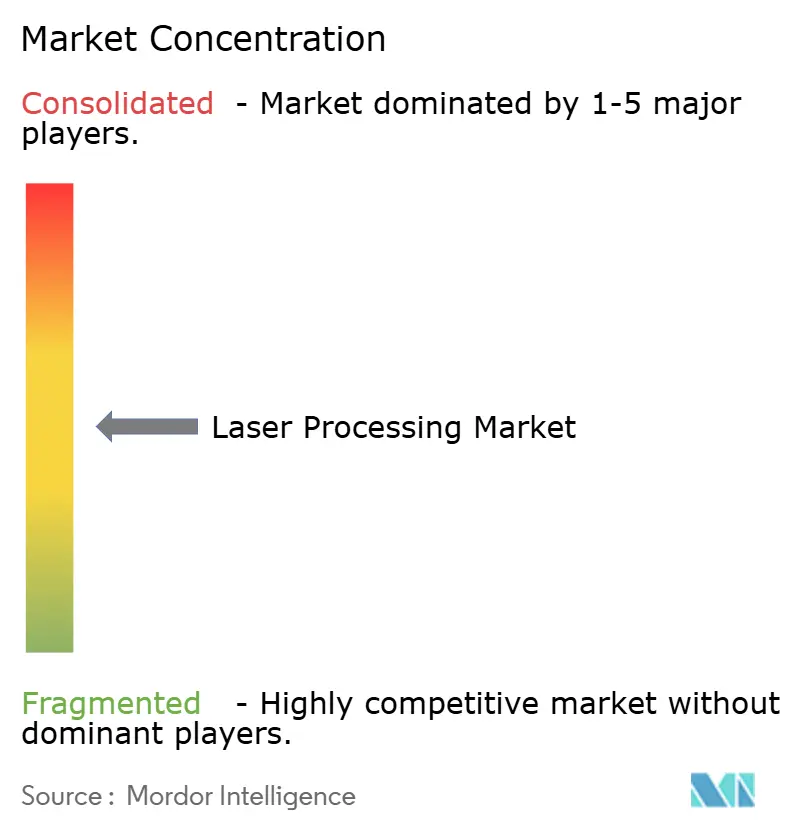

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesamiento Láser por Mordor Intelligence

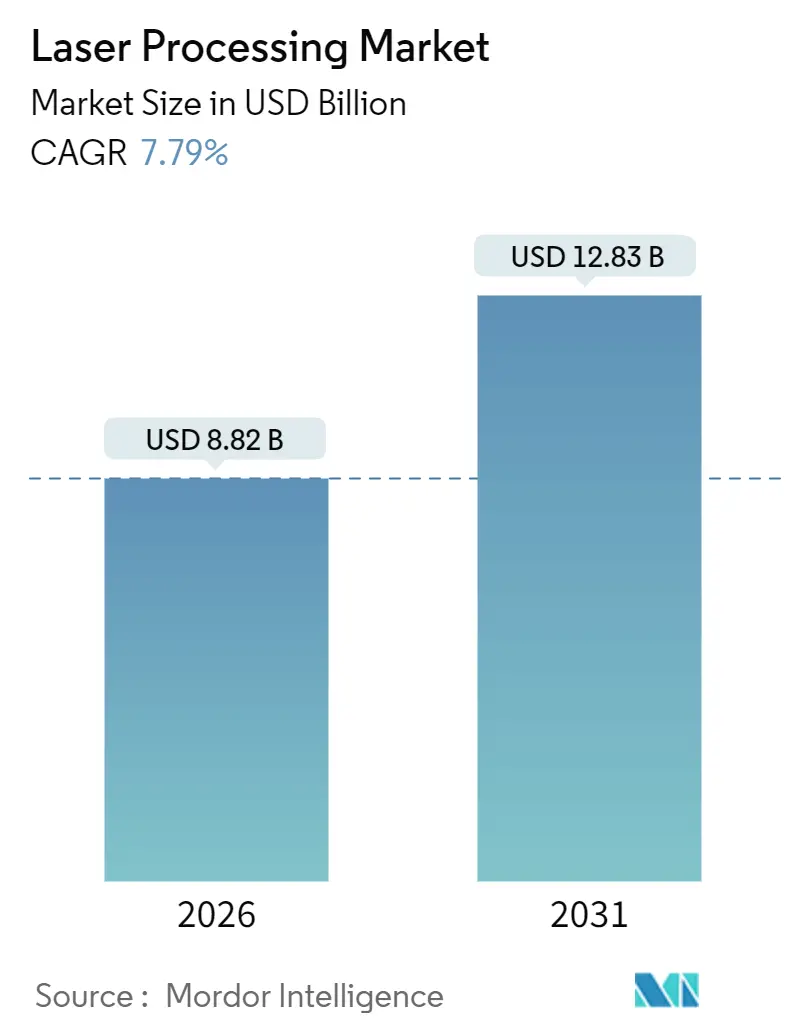

El tamaño del mercado de procesamiento láser se valora en USD 8,82 mil millones en 2026 y se proyecta que alcance USD 12,83 mil millones en 2031, lo que se traduce en una CAGR del 7,79% durante el período de previsión. Las arquitecturas de fibra energéticamente eficientes, la creciente utilización de láseres ultrarrápidos en aplicaciones de semiconductores y medicina, y la demanda de soldadura impulsada por la electrificación en plantas de fabricación de baterías se están combinando para remodelar el mercado de procesamiento láser. Los proveedores que antes dependían de plataformas maduras de CO₂ ahora están reorientando sus carteras en torno a fuentes de fibra de clase kilovatio que cortan acero inoxidable un 30% más rápido y no consumen gas de proceso, mientras que las variantes de femtosegundo permiten la ablación delicada de tejidos y el micromaquinado a nivel de chip. Asia Pacífico domina la producción de células solares y electrónica, Europa acelera la construcción de gigafábricas y Oriente Medio financia clústeres de fabricación avanzada en nuevas instalaciones. La competencia de precios se intensifica porque los proveedores chinos entregan fuentes de fibra de kilovatio con descuentos del 40% y reducen las brechas de calidad de haz; mientras tanto, los actores occidentales establecidos responden con monitoreo de procesos habilitado por inteligencia artificial que reduce el tiempo de configuración y disminuye el desperdicio. La escasez de helio eleva los costos operativos de los láseres de CO₂, empujando a los usuarios sensibles al costo hacia la fibra, y la escasez de mano de obra en los centros de fotónica podría moderar las expansiones de capacidad incluso cuando los presupuestos de inversión de capital aumentan.

Conclusiones Clave del Informe

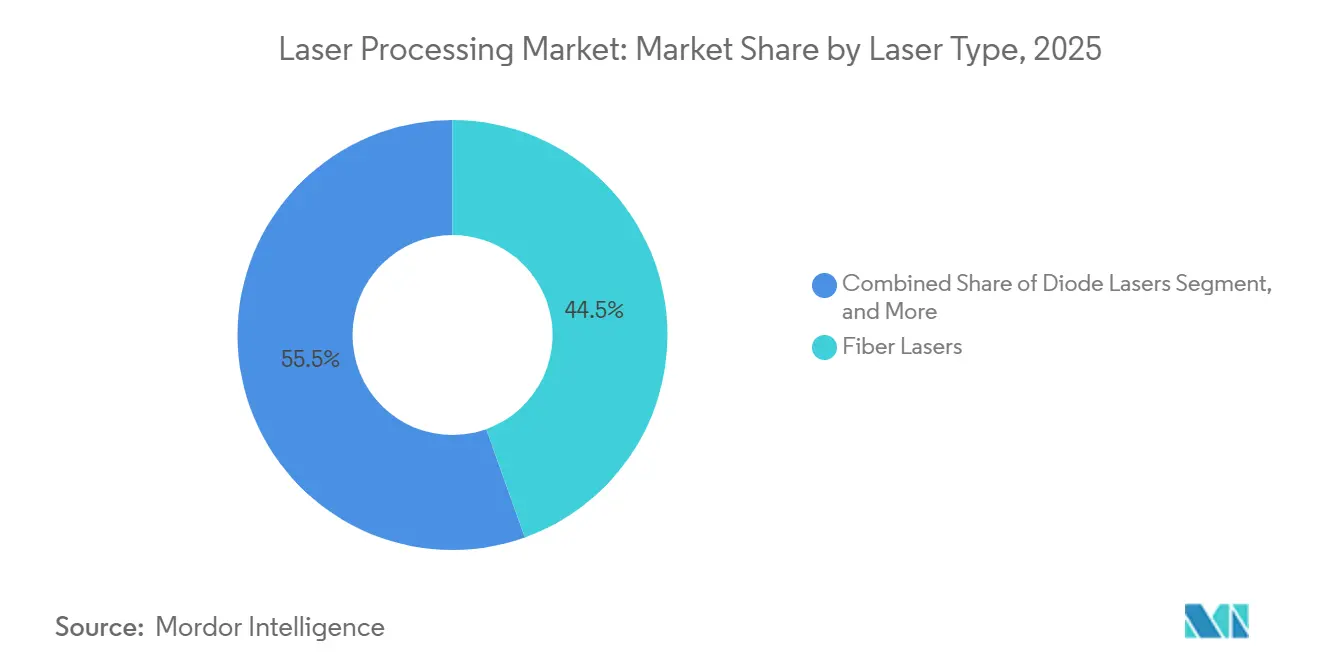

- Por tipo de láser, los sistemas de fibra representaron el 44,52% de los ingresos de 2025, mientras que se prevé que las plataformas ultrarrápidas se expandan a una CAGR del 9,64% hasta 2031.

- Por proceso, el corte lideró con una participación de ingresos del 39,76% en 2025; se proyecta que la fabricación aditiva crezca a una CAGR del 8,52% hasta 2031.

- Por configuración, las máquinas de haz móvil mantuvieron el 48,76% de la participación del mercado de procesamiento láser en 2025; las configuraciones híbridas avanzan a una CAGR del 8,42% hasta 2031.

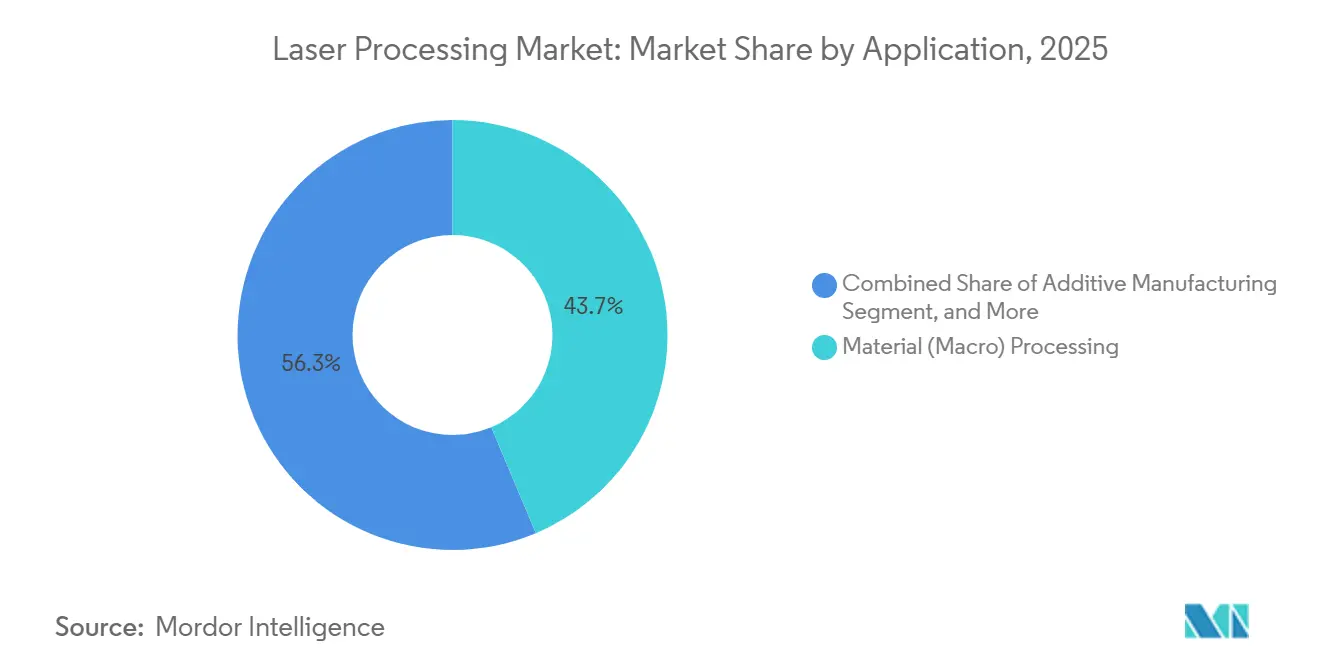

- Por aplicación, el procesamiento de materiales representó el 43,66% del tamaño del mercado de procesamiento láser en 2025, mientras que el micromaquinado muestra la CAGR más alta del 9,54% hasta 2031.

- Por usuario final, el sector automotriz generó el 30,74% de los ingresos de 2025, aunque la fabricación de baterías para vehículos eléctricos registra la CAGR más rápida del 9,02% hasta 2031.

- Por geografía, Asia Pacífico contribuyó con el 36,92% de los ingresos de 2025; Oriente Medio es la región de más rápido crecimiento con un 8,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Procesamiento Láser*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Soldadura de Baterías para Vehículos Eléctricos Impulsada por la Electrificación en Europa | +1.2% | Europa, con efectos secundarios en América del Norte y China | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Láseres en Fábricas de Semiconductores en Asia Oriental | +0.9% | China, Corea del Sur, Taiwán, Japón | Mediano plazo (2-4 años) |

| Integración de Láseres Ultrarrápidos para Dispositivos Médicos Mínimamente Invasivos en América del Norte | +0.8% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Expansión de Alto Volumen del Grabado Láser de Células Solares en China | +1.1% | China, exportaciones a India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Modernizaciones de la Industria 4.0 que Elevan la Adopción del Corte Láser en las Pymes Alemanas | +0.6% | Alemania y el cinturón manufacturero más amplio de la Unión Europea | Mediano plazo (2-4 años) |

| Programas de I+D de Defensa de Energía Dirigida que Impulsan el Suministro de Láseres de Alta Potencia en los Estados Unidos | +0.5% | Estados Unidos y contratistas aliados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Soldadura de Baterías para Vehículos Eléctricos Impulsada por la Electrificación en Europa

Los proyectos de gigafábricas en Alemania, Francia y Hungría especifican soldaduras de cobre a aluminio de menos de 100 micrómetros para reducir las pérdidas resistivas y mitigar el riesgo de fuga térmica. El escáner de soldadura de baterías de FANUC de 2025 modula la oscilación del haz en tiempo real, permitiendo una precisión posicional de ±50 micrómetros a velocidades de producción. Los ensayos SoniLaser del Instituto Fraunhofer ILT redujeron las salpicaduras en barras colectoras de cobre un 40%, abordando las auditorías de calidad que implican una exposición de garantía de ocho años. El cambio en la mezcla de materiales, de costuras de acero a 200 metros de soldaduras de interconexión de celdas por paquete, multiplica la demanda de láseres por vehículo. Los fabricantes de automóviles ahora especifican una potencia de fibra de ≥ 6 kilovatios para la penetración en un solo paso, elevando los láseres de ahorradores de costos a guardianes de la fiabilidad. Los integradores de primer nivel responden con cámaras de bucle cerrado que detectan vacíos en 10 milisegundos, evitando el desperdicio en un campo donde una soldadura defectuosa puede inmovilizar un módulo de batería completo.

Incentivos Gubernamentales para Láseres en Fábricas de Semiconductores en Asia Oriental

Los programas de subsidios se canalizan hacia herramientas láser a nivel de oblea para carburo de silicio y nitruro de galio, ambos críticos para los inversores de 5G y vehículos eléctricos. Las líneas piloto de Taiwán de 2025 mostraron que el grabado láser redujo el astillado de bordes del carburo de silicio en un 60% y permitió dados más delgados para mejores rutas térmicas.[1]Ministerio de Asuntos Económicos de Taiwán, "Piloto de Rectificado Láser de Obleas de SiC," moea.gov.tw El 14.º Plan Quinquenal de China vincula las exenciones fiscales a las compras de equipos láser nacionales, elevando los ingresos de Han's Laser en fábricas de semiconductores un 22% en el primer semestre de 2024. Los fabricantes de memoria de Corea del Sur perforan vías a través del silicio con pulsos de femtosegundo que evitan la delaminación, mientras que el ministerio de comercio de Japón financia la I+D de unión asistida por láser. Común a todos estos programas es el reembolso anticipado de la inversión de capital, lo que acorta el período de recuperación y reduce el riesgo para las fábricas que añaden etapas láser de próxima generación.

Integración de Láseres Ultrarrápidos para Dispositivos Médicos Mínimamente Invasivos en América del Norte

La Administración de Alimentos y Medicamentos autorizó múltiples sistemas de femtosegundo en 2025, incluido el ZEISS MEL 90, validando la ablación corneal por debajo de 200 fs con daño colateral mínimo.[2]Administración de Alimentos y Medicamentos, "Autorización 510(k) ZEISS MEL 90," fda.gov La plataforma Monaco de Coherent fragmenta cataratas por debajo de los umbrales de relajación térmica, reduciendo drásticamente el tiempo de recuperación. Los datos revisados por pares muestran un 30% menos de rupturas de cápsula posterior que las técnicas manuales. Los fabricantes de dispositivos ahora integran módulos ultrarrápidos en sondas de otorrinolaringología y piezas de mano de dermatología para diferenciarse en el tiempo de inactividad del paciente. Los hospitales aceptan un mayor costo de capital porque la codificación de seguros ya reembolsa los procedimientos premium. A medida que se acumulan las evidencias de resultados, la adopción de láseres ultrarrápidos se extiende a la neurocirugía y la otología, ampliando los ingresos potenciales para los proveedores.

Expansión de Alto Volumen del Procesamiento Láser de Células Solares en China

Las fábricas de celdas de China, que superan los 400 GW de capacidad anual, utilizan la apertura de contactos láser para impulsar la eficiencia de las celdas PERC por encima del 23%. Los fabricantes de herramientas nacionales suministran grabadores de múltiples cabezales que procesan 7.200 celdas por hora a un costo de USD 20.000-30.000, superando a los competidores extranjeros en un 40%. Las hojas de ruta de tándems de perovskita-silicio requieren etapas adicionales de patterning láser, y los institutos chinos presentaron más de 50 patentes sobre parámetros de grabado de perovskita en 2024. Cada ganancia de eficiencia de 0,5 puntos porcentuales genera aproximadamente USD 50 millones de ingresos adicionales por módulo en una línea de 10 GW, compensando fácilmente una celda láser de USD 3 millones. Las mejoras en la relación precio-rendimiento forman un ciclo virtuoso en el que una adopción más amplia impulsa una mayor erosión de costos, haciendo improbable el desplazamiento por técnicas no láser.

Análisis del Impacto de las Restricciones del Mercado de Procesamiento Láser*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Calificada en Fotónica en los Países Nórdicos | -0.4% | Países nórdicos, Europa Occidental en general | Mediano plazo (2-4 años) |

| Volatilidad del Suministro de Helio que Eleva los Costos Operativos de los Láseres de CO₂ a Nivel Global | -0.6% | Global, agudo en regiones dependientes del CO₂ | Corto plazo (≤ 2 años) |

| Restricciones de Importación Vinculadas a la Propiedad Intelectual sobre Herramientas Láser en India | -0.3% | India, con efectos secundarios en el sur de Asia | Largo plazo (≥ 4 años) |

| Rigor del Reglamento de Dispositivos Médicos de la Unión Europea que Retrasa el Lanzamiento de Dispositivos Médicos Basados en Láser | -0.5% | Unión Europea, mercados que reconocen el marcado CE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Suministro de Helio que Eleva los Costos Operativos de los Láseres de CO₂ a Nivel Global

Los láseres de CO₂ dependen de mezclas de helio-neón; las interrupciones del suministro en Catar y Rusia elevaron el precio al contado del helio un 50% en 2024, añadiendo USD 2-4 por hora de operación.[3]Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Interrupciones del Suministro de Helio," gao.gov Muchos talleres de embalaje y muebles operan turnos de 24 horas, por lo que los picos del precio del helio erosionan rápidamente los márgenes. Los láseres de fibra, que no necesitan gas consumible y tienen una eficiencia de pared cinco veces mayor, se convirtieron en una actualización directa. IPG informó que la participación de la fibra en el corte de metales alcanzó el 70-80% en 2024. Sin embargo, el CO₂ mantiene su superioridad en acrílico grueso y grabado de baja potencia, por lo que la inestabilidad del helio reduce en lugar de eliminar su nicho.

Rigor del Reglamento de Dispositivos Médicos de la Unión Europea que Retrasa el Lanzamiento de Dispositivos Médicos Basados en Láser

Los requisitos más estrictos de evidencia clínica extendieron los plazos promedio del marcado CE de 12-18 meses antes del Reglamento de Dispositivos Médicos a 24-36 meses después del mismo. Los cuellos de botella en los organismos notificados elevan los costos para las pequeñas empresas emergentes de láseres que carecen de equipos regulatorios internos. La divergencia con las normas 510(k) de los Estados Unidos implica ensayos paralelos o lanzamientos escalonados, lo que comprime los años de ventas protegidos por patente. El cumplimiento de las normas de seguridad láser IEC 60825 e ISO 60601-2-22 sobre normas eléctricas añade más pasos de prueba, pero mejora la seguridad del paciente. El efecto neto es un reconocimiento de ingresos europeo más lento a pesar de una clara demanda clínica, lo que incentiva a algunas empresas a priorizar primero los lanzamientos en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Procesamiento Láser

Por Tipo de Láser:

El Dominio de la Fibra se Encuentra con la Disrupción UltrarrápidaLas plataformas de fibra capturaron el 44,52% de los ingresos de 2025 gracias a la fiabilidad del estado sólido y una eficiencia eléctrica cinco veces mayor que las fuentes de CO₂ heredadas. Esta participación equivale a la mayor porción del tamaño del mercado de procesamiento láser a nivel tecnológico. Las unidades ultrarrápidas de femtosegundo y picosegundo, aunque menores en términos absolutos de dólares, registran una CAGR líder del 9,64% hasta 2031, lo que señala futuros grupos de beneficios para los proveedores que dominen el control de la duración del pulso. Los láseres de CO₂ defendieron los nichos de señalización y acrílico, pero las fluctuaciones del precio del helio y la comparativamente menor eficiencia de pared limitan las nuevas instalaciones. Los láseres YAG y de disco continúan prestando servicio en trabajos de marcado pulsado y soldadura por puntos, pero se enfrentan a la sustitución a medida que las fuentes de fibra heredan características de conformación de pulsos. Los sistemas de excímero siguen siendo vitales para la fotolitografía de ultravioleta profundo, pero los costos de los consumibles limitan una adopción industrial más amplia.

La serie TruFiber de TRUMPF integra sensores remotos que predicen de forma preventiva los fallos del enfriador de agua, minimizando el tiempo de inactividad. Los competidores chinos Raycus y Max Photonics envían unidades de kilovatio a un precio un 40% más bajo, aprovechando una capacidad anual de 30.000 unidades para saturar el segmento de entrada. Los actores occidentales establecidos, por tanto, se diferencian por la estabilidad de la calidad del haz durante 10.000 horas y los conjuntos de automatización integrados que elevan los costos de cambio para los propietarios de talleres de trabajo.

Por Tipo de Proceso:

El Corte Lidera, la Fabricación Aditiva se AceleraEl corte absorbió el 39,76% de la demanda de 2025, convirtiéndolo en el mayor contribuyente al mercado de procesamiento láser. Los láseres de fibra cortan láminas de acero inoxidable a 40 metros por minuto con escoria mínima, desplazando a las antorchas de plasma que requieren desbarbado secundario. La soldadura ocupa el segundo lugar, impulsada por las líneas de baterías para vehículos eléctricos que necesitan uniones precisas de lengüetas de cobre. El marcado y el grabado se mantienen resilientes porque los láseres ofrecen códigos permanentes y sin productos químicos, atractivos para los propietarios de marcas con conciencia de sostenibilidad.

La fabricación aditiva muestra una CAGR del 8,52%, la más rápida entre los procesos, ya que los sistemas de doble haz como el YLR-AMB de IPG construyen Ti-6Al-4V a 324 cm³ por hora con una densidad del 99,9%. El tratamiento de superficies se expande a través del revestimiento láser en brocas de minería que triplica su vida útil, mientras que el micromaquinado se beneficia de los pulsos ultrarrápidos que perforan vías de 10 µm en placas de circuito impreso apiladas de teléfonos inteligentes sin zonas afectadas por el calor. Los proveedores agrupan cada vez más cabezales modulares para que un láser pueda pasar del corte a la soldadura y al revestimiento mediante cambios rápidos de óptica, protegiendo la inversión del comprador a medida que evolucionan las combinaciones de procesos.

Por Configuración:

La Flexibilidad del Haz Móvil DominaLos sistemas de haz móvil representan el 48,76% de los ingresos de 2025, lo que refleja su agilidad en trayectorias bidimensionales y tridimensionales a través de geometrías de piezas variadas. Las máquinas de haz fijo prosperan en las líneas de grabado de células solares donde la pieza de trabajo se mueve en transportadores, pero carecen de la flexibilidad de los talleres de trabajo. Las configuraciones híbridas con óptica montada en robot alimentada por fuentes de fibra estacionarias crecen al 8,42% hasta 2031 a medida que las plantas automotrices adoptan la soldadura remota para reducir el número de accesorios.

El anidamiento con inteligencia artificial en los cortadores de haz móvil aumenta la utilización del material en un 12% en láminas de titanio de alto valor. La formación de Bystronic Rofin en 2025 agiliza la integración del controlador de movimiento y el cabezal láser, permitiendo la corrección del enfoque en tiempo real mediante retroalimentación visual. Los usuarios finales valoran la capacidad de reutilizar un láser sostenido por robot para el revestimiento o la limpieza simplemente cambiando las boquillas, una opción que prolonga la vida útil del capital y apoya una mayor adopción general del mercado de procesamiento láser.

Por Aplicación:

El Procesamiento de Materiales Lidera, el Micromaquinado se DisparaEl procesamiento de materiales a escala macro contribuyó con el 43,66% de los ingresos de 2025, impulsado por el corte de carrocerías automotrices y la soldadura de cascos en astilleros. El micromaquinado registra la CAGR más alta del 9,54% porque la miniaturización de la electrónica exige vías de menos de 30 µm perforadas sin grietas térmicas. La limpieza láser y el endurecimiento de superficies ganan adeptos en equipos pesados para reducir los pasos de cromado y de hornos de inducción.

Las construcciones aditivas pasan de la creación de prototipos a soportes calificados para vuelo; los principales contratistas aeroespaciales aceptan piezas de celosía de titanio en polvo tras demostrar que la vida a la fatiga coincide con la de las piezas forjadas. Los procedimientos médicos y estéticos adoptan sistemas de picosegundo que eliminan tatuajes en la mitad de las sesiones que los predecesores de nanosegundo, apoyando el retorno de la inversión de las clínicas. Los laboratorios científicos, aunque pequeños en términos de dólares, amplían los límites de la compresión de pulsos de attosegundo que eventualmente se filtran hacia los avances industriales en el tiempo de actividad, reforzando el ecosistema que sustenta la industria de procesamiento láser en general.

Por Industria de Uso Final:

El Sector Automotriz Domina, las Baterías Impulsan el CrecimientoEl sector automotriz capturó el 30,74% de los ingresos de 2025, estableciendo la línea de base para la participación del mercado de procesamiento láser por vertical. La soldadura de horquillas de motores eléctricos y las uniones de acero-aluminio en carrocerías en blanco sostienen el volumen, aunque las interconexiones de celdas de batería escalan la demanda por vehículo en 20 veces. El sector aeroespacial y de defensa paga márgenes premium por la perforación de álabes de turbina y el corte de pilas de titanio, un nicho protegido de las guerras de precios.

La electrónica despliega láseres ultrarrápidos para vías a través del silicio en memorias DRAM 3D y el patterning de películas delgadas de OLED. Los fabricantes de equipos originales de dispositivos médicos aprovechan los láseres para implantes ortopédicos personalizados y herramientas quirúrgicas mínimamente invasivas, aunque los retrasos del Reglamento de Dispositivos Médicos de la Unión Europea moderan los lanzamientos europeos. Los fabricantes de energía solar siguen comprando grabadores para reducir las pérdidas resistivas en celdas PERC y tándems. El embalaje, la joyería y los talleres de trabajo representan una adopción fragmentada, que a menudo ingresa al mercado de procesamiento láser a través de cortadores de 1 kW de nivel de entrada agrupados con planes de financiamiento que compensan los choques de precios del helio vinculados a las máquinas de CO₂ heredadas.

Análisis Geográfico

Mercado de Procesamiento Láser en APAC

Asia Pacífico sigue siendo el epicentro del mercado de procesamiento láser, representando el 36,92% de los ingresos de 2025. Solo China opera 400 GW de capacidad de células solares y respalda las compras de herramientas láser con subsidios vinculados a mandatos de contenido local. Raycus amplió la producción de láseres de fibra a 30.000 unidades anuales, lo que redujo los precios de venta promedio locales pero aumentó la base instalada. El sector de maquinaria de precisión de Japón sostiene la demanda de taladros ultrarrápidos para módulos de cámara de teléfonos inteligentes, mientras que las fábricas de memoria de Corea del Sur utilizan vías de femtosegundo para proteger las pilas de obleas de la delaminación.

Mercado de Procesamiento Láser en MEA

Oriente Medio registra el CAGR más rápido del 8,78%, impulsado por la iniciativa Alat de Arabia Saudita que apunta a 9.300 millones de USD en PIB no petrolero para 2030 y la campaña Operación 300bn de los Emiratos Árabes Unidos para triplicar la producción industrial. Las licitaciones gubernamentales especifican contenido local, lo que lleva a los integradores europeos a establecer talleres satélite en Riad y Dubái. Las plantas de compuestos aeroespaciales financiadas y los centros de dispositivos médicos requieren corte y soldadura de alta precisión, posicionando a los láseres como herramientas fundamentales.

Mercado de Procesamiento Láser en América del Norte

América del Norte aprovecha la I+D en defensa; el Departamento de Defensa de los Estados Unidos destinó 789,7 millones de USD en 2025 para láseres de alta energía, impulsando una cadena de suministro de diodos de bombeo y combinadores de haz. La postura favorable de la FDA respecto a los dispositivos quirúrgicos ultrarrápidos acelera la demanda médica. La fábrica inteligente de TRUMPF en Connecticut, construida en 2025 con una inversión de 40 millones de USD, subraya las estrategias de "producción local para consumo local" que reducen los plazos de entrega.

Mercado de Procesamiento Láser en Europa, América del Sur y África

Europa, liderada por Alemania, sigue siendo un centro de innovación donde las empresas Mittelstand incorporan sensores de Industria 4.0 a los cortadores láser existentes. La escasez de mano de obra cualificada, documentada en un 45% en el Reino Unido, corre el riesgo de frenar la adopción, aunque las universidades amplían los programas de aprendizaje para cubrir las brechas. América del Sur y África muestran una adopción incipiente; los exportadores brasileños de maquinaria agrícola instalan cortadores de fibra de baja potencia para reducir los costos de subcontratación, mientras que los reconstructores de equipos mineros de Sudáfrica prueban el revestimiento láser para extender la vida útil de las barras de perforación.

Panorama Competitivo

Los diez principales actores controlaron aproximadamente el 21% de los ingresos de 2025, lo que indica una fragmentación moderada en el mercado de procesamiento láser. TRUMPF lidera con aproximadamente un 6% de participación, agrupando láseres, máquinas herramienta y software en celdas llave en mano, aunque la erosión de precios por parte de los proveedores chinos recorta los márgenes. IPG Photonics pivota de las ventas de fuentes hacia sistemas aditivos integrados para defenderse de la mercantilización. Coherent, ahora el mayor productor de chips de bombeo de diodo, aprovecha el control ascendente para fijar precios agresivos en fibras de potencia media.

La adquisición de la división de Herramientas de Procesamiento de Materiales de Coherent por parte de Bystronic por USD 100 millones en octubre de 2025 formó Bystronic Rofin, uniendo cabezales de corte con fuentes láser integradas para simplificar las interfaces de usuario. Han's Laser atiende a más de 40.000 clientes industriales y aumentó sus ingresos en el extranjero un 88% en 2024, demostrando que las marcas chinas pueden exportar más allá del Asia sensible al precio. Raycus presentó un láser de fibra de 100 kW y registra aproximadamente un 30% de participación nacional, demostrando una rápida convergencia de capacidades con los actores occidentales establecidos.

Los puntos calientes de innovación incluyen algoritmos de conformación de haz que adaptan el punto focal en tiempo real, y la soldadura híbrida ultrasónica-láser que reduce a la mitad las salpicaduras de cobre, clave en las lengüetas de batería. Los proveedores atraen a los talleres de trabajo con paneles de control en la nube que predicen la vida útil de los consumibles, mientras que los principales contratistas aeroespaciales exigen cámaras de monitoreo de procesos con bucles de retroalimentación de milisegundos. El cumplimiento de IEC 60825 e ISO 9001 sigue siendo obligatorio para la entrada en la Unión Europea, favoreciendo a los proveedores experimentados. La carrera por integrar asistentes de inteligencia artificial en las interfaces hombre-máquina de las máquinas sugiere que la diferenciación futura dependerá menos de los fotones y más de la gestión de datos.

Líderes de la Industria de Procesamiento Láser

TRUMPF Group

Coherent Corp.

IPG Photonics Corporation

Lumentum Holdings Inc.

Jenoptik AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Procesamiento Láser Cubiertas en este Informe

- TRUMPF Group

- IPG Photonics Corporation

- Coherent Corp.

- Han's Laser Technology Industry Group Co., Ltd.

- Bystronic Group

- Mitsubishi Electric Corporation

- Amada Co., Ltd.

- FANUC Corporation

- Jenoptik AG

- Lumentum Holdings Inc.

- NKT Photonics A/S

- Raycus Fiber Laser Technologies Co., Ltd.

- Laserline GmbH

- Prima Industrie S.p.A.

- Mazak Optonics Corporation

- Synrad Inc.

- MKS Instruments (ESI and Newport)

- GSI Group (AMETEK)

- Gravotech Marking

- Lasea S.A.

- Rofin-Sinar Technologies

- II-VI Advanced Photonics (now part of Coherent)

- SPI Lasers (TRUMPF Group)

Desarrollos Recientes de la Industria en el Mercado de Procesamiento Láser

- Enero de 2026: TRUMPF comenzó la entrega en serie de su línea TruLaser Weld 5000 equipada con fuentes TruFiber que reducen el consumo de energía un 20% e integran BrightLine Scan para un mayor cierre de brechas en aluminio.

- Noviembre de 2025: TRUMPF lanzó láseres TruFiber de segunda generación que abarcan de 500 W a 50 kW, añadiendo subconjuntos modulares para intercambios en campo y sensores para mantenimiento predictivo.

- Octubre de 2025: Bystronic adquirió la división de Herramientas de Procesamiento de Materiales de Coherent, creando Bystronic Rofin y añadiendo USD 100 millones de ingresos anuales más 400 empleados.

- Octubre de 2025: TRUMPF lanzó el TruLaser Weld 5000 actualizado con programación TeachLine Touch basada en gestos para acortar la configuración en trabajos de muebles y armarios de distribución.

Mercado de Procesamiento Láser Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de procesamiento láser como la venta de equipos y sistemas integrados que emplean haces láser enfocados para cortar, soldar, perforar, marcar, grabar, tratar superficies o construir de forma aditiva materiales metálicos y no metálicos en los sectores de manufactura, electrónica, dispositivos médicos, energía y transporte. Estos valores se expresan en ingresos en USD generados por máquinas nuevas y módulos de modernización entregados a través de canales de fabricantes de equipos originales e integradores de sistemas.

Exclusiones del Alcance: Los láseres de comunicación fotónica independientes, los dispositivos de belleza estética y las fuentes de laboratorio de investigación pura no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Láser

- Láseres de CO₂

- Láseres de Fibra

- Láseres de Estado Sólido (Nd:YAG, Disco)

- Ultrarrápidos (Femtosegundo / Picosegundo)

- Láseres de Diodo

- Láseres de Excímero

- Otros Tipos de Láser

- Por Tipo de Proceso

- Corte

- Soldadura (Incluida Híbrida y Remota)

- Marcado y Grabado

- Perforación

- Tratamiento de Superficies / Endurecimiento

- Micromaquinado

- Fabricación Aditiva (DMLS, LMD)

- Otros Tipos de Proceso

- Por Configuración

- Haz Fijo

- Haz Móvil

- Haz Híbrido

- Por Aplicación

- Procesamiento de Materiales (Escala Macro)

- Micromaquinado

- Tratamiento de Superficies

- Fabricación Aditiva

- Procedimientos Médicos y Estéticos

- Investigación Científica y Comunicaciones Fotónicas

- Otras Aplicaciones

- Por Industria de Uso Final

- Automotriz

- Fabricación de Baterías para Vehículos Eléctricos

- Aeroespacial y de Defensa

- Electrónica y Semiconductores

- Dispositivos Médicos y Atención Médica

- Energía y Energía Solar Fotovoltaica

- Maquinaria Industrial

- Embalaje

- Joyería y Bienes de Lujo

- Institutos de Investigación y Universidades

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los ingenieros de talleres de carrocerías en blanco automotrices, los gerentes de líneas de semiconductores, los fabricantes de dispositivos médicos por contrato y los propietarios de talleres de trabajo asiáticos comparten el rendimiento a ritmo de producción, la potencia de haz típica y los precios de venta promedio. Estas conversaciones nos ayudan a verificar los ratios secundarios, ajustar las tasas de penetración regional y detectar los flujos de pedidos a corto plazo que aún podrían no aparecer en los registros públicos.

Investigación Documental

Los analistas de Mordor Intelligence comienzan con indicadores de producción, comercio y uso de conjuntos de datos abiertos como los códigos de envío de UN Comtrade para máquinas herramienta, los índices de producción industrial de la OCDE, la producción de vehículos de la OICA y los recuentos de boletines de seguridad del Instituto Láser de América. El contexto complementario proviene de los informes anuales 10-K de las empresas, las familias de patentes mapeadas a través de Questel y los archivos de noticias de Dow Jones Factiva que señalan adiciones de capacidad o conversiones de líneas. También consultamos D&B Hoovers para las divisiones de ingresos de los principales constructores de sistemas y Marklines cuando el equipo está destinado a plantas de estampado automotriz. Esta lista es ilustrativa y no exhaustiva; muchas fuentes adicionales informan la validación.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo traduce los dólares de producción industrial en demanda potencial de sistemas láser utilizando multiplicadores de penetración por vertical, que luego se corroboran mediante verificaciones puntuales de abajo hacia arriba de los envíos de proveedores y la matemática de precio de venta promedio muestreado × volumen. Las variables que influyen en el modelo incluyen el grosor promedio de la chapa metálica procesada, la erosión del costo de los láseres de fibra por vatio, la adopción de estaciones de soldadura de baterías para vehículos eléctricos, los ciclos de inversión en automatización de fábricas, la participación de exportación de bienes de capital y los diferenciales de costo laboral regional. Una regresión multivariante con indicadores macroeconómicos rezagados y curvas de aprendizaje de precios de venta promedio proyecta los ingresos hasta 2030, mientras que el análisis de escenarios evalúa el potencial alcista de la aceleración de la fabricación aditiva. Las brechas en la evidencia de abajo hacia arriba se cierran con análogos regionales ajustados por varianza de costos salariales y energéticos.

Validación de Datos y Ciclo de Actualización

Los resultados modelados pasan verificaciones de varianza contra facturas de importación históricas y ganancias trimestrales. Los revisores senior cuestionan cualquier variación superior a tres puntos porcentuales, y se activan nuevas investigaciones documentales y llamadas de seguimiento si persisten las anomalías. Los informes se actualizan anualmente, con ediciones a mitad de ciclo para eventos materiales, lo que garantiza que los clientes reciban la línea de base más actualizada.

Por Qué la Línea de Base de Procesamiento Láser de Mordor Gana la Confianza de la Industria

Las estimaciones publicadas divergen porque las empresas eligen diferentes límites, monedas y cadencias de actualización, y porque las fuentes láser, los sistemas y los servicios a menudo se confunden en las divulgaciones públicas.

Los principales factores de brecha incluyen si las fuentes agrupan diodos láser y módulos fotónicos, cuán agresivamente proyectan hacia adelante la deflación del precio de venta promedio y si las renovaciones se contabilizan dos veces. Mordor elige un alcance de solo máquinas, vincula las tendencias del precio de venta promedio a órdenes de compra verificadas y revisa cada supuesto cada año.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 8.170 millones (2025) | ||

| USD 7.170 millones (2025) | Consultora Global A | Excluye herramientas de fabricación aditiva y varias economías emergentes |

| USD 23.700 millones (2024) | Revista Especializada B | Añade fuentes láser y contratos de servicio, utiliza precios de lista sin ponderación regional |

Estas comparaciones muestran que las cifras varían ampliamente cuando el alcance se amplía o las listas de precios no verificadas inflan los ingresos. Al anclar las definiciones de forma rigurosa, validar con datos de campo y revisar las variables anualmente, Mordor Intelligence ofrece una línea de base equilibrada en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de procesamiento láser?

El tamaño del mercado de procesamiento láser se sitúa en USD 8,82 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de procesamiento láser?

Se prevé que se expanda a una CAGR del 7,79%, alcanzando USD 12,83 mil millones en 2031.

¿Qué tipo de láser lidera el mercado y cuál crece más rápido?

Los láseres de fibra lideran con el 44,52% de la participación de ingresos de 2025, mientras que los láseres ultrarrápidos registran la CAGR más alta del 9,64%.

¿Qué región se proyecta que crezca más rápidamente?

Oriente Medio lidera el crecimiento regional con una CAGR del 8,78% hasta 2031, respaldado por los programas industriales de Arabia Saudita y los Emiratos Árabes Unidos.

¿Por qué es importante la fabricación aditiva para los proveedores de láseres?

Los procesos aditivos muestran una CAGR del 8,52%, impulsada por la calificación aeroespacial y médica de piezas metálicas de alta densidad.

¿Qué tan fragmentada es la competencia entre proveedores?

Los 10 principales proveedores poseen aproximadamente el 21% de los ingresos, lo que otorga al mercado una puntuación de concentración moderada de 5.

Última actualización de la página el: