Tamaño y participación del mercado de energía solar en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

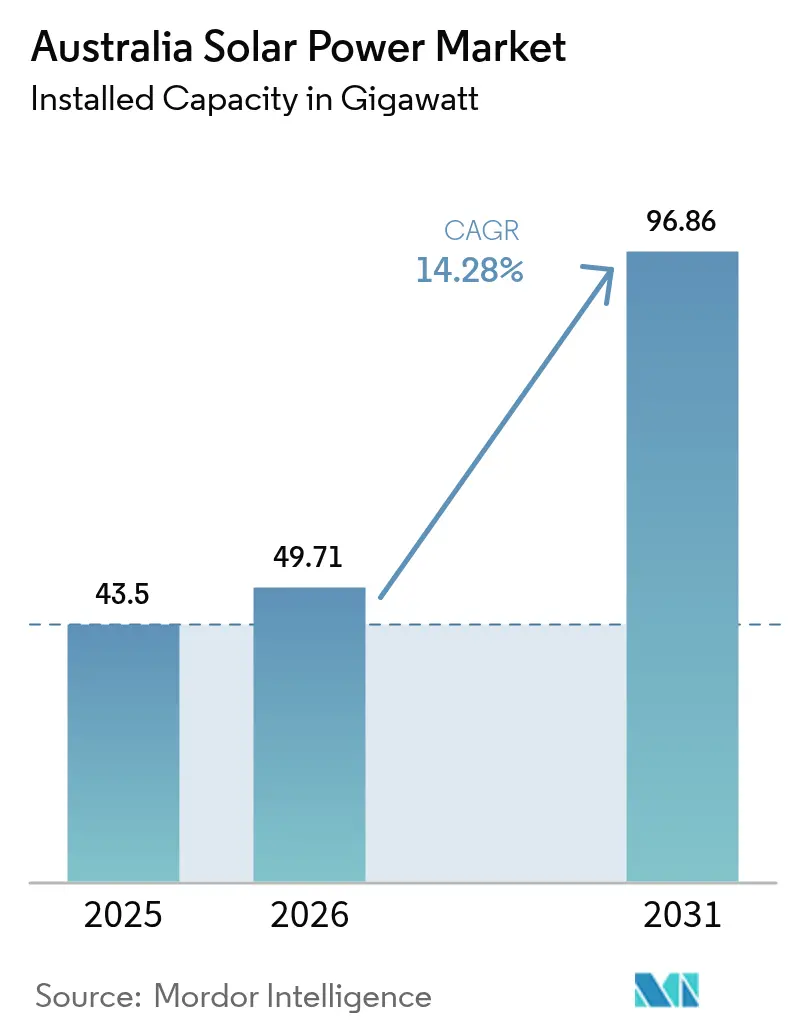

| Tamaño del mercado en el año base (2025) | 43.5 gigavatio |

| Volumen del Mercado (2026) | 49.71 gigavatio |

| Volumen del Mercado (2031) | 96.86 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Australia por Mordor Intelligence

El tamaño del mercado de energía solar en Australia fue valorado en 43,5 gigavatios en 2025 y se estima que crecerá desde 49,71 gigavatios en 2026 hasta alcanzar 96,86 gigavatios en 2031, a una CAGR del 14,28% durante el período de pronóstico (2026-2031).

Esta trayectoria confirma que la certeza regulatoria, la caída de los precios fotovoltaicos (FV) y la contratación liderada por empresas se están combinando para impulsar la energía solar hacia un papel dominante en la matriz energética nacional. La combinación de almacenamiento a escala de red, las zonas de energías renovables vinculadas a la transmisión y la paridad de red generalizada en los hogares están acelerando las adiciones de capacidad, al tiempo que desplazan la creación de valor desde las ventas puras de energía hacia los servicios integrados. Los proveedores internacionales de componentes continúan captando ingresos de hardware, pero los desarrolladores, contratistas de ingeniería, adquisición y construcción (EPC) y financiadores australianos están ganando proyectos al optimizar la integración de baterías y navegar las normas de cumplimiento. Las mejoras en la transmisión van a la zaga de las reducciones de costos solares, lo que concentra la construcción en zonas bien conectadas y favorece a los desarrolladores que aseguran acceso temprano a la red. Los acuerdos de compra de energía (PPA) corporativos han convertido los compromisos de sostenibilidad en contratos de 10 a 15 años que respaldan el financiamiento a escala de servicios públicos a precios inferiores a AUD 40/MWh.

Conclusiones clave del informe

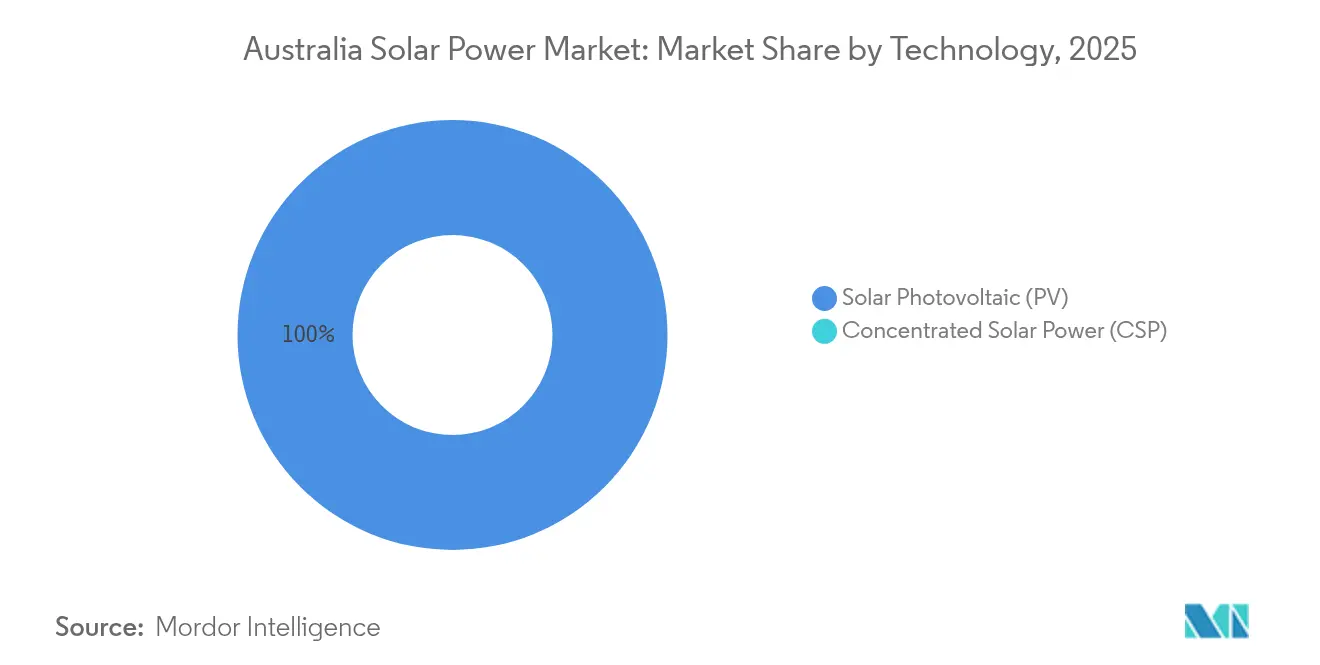

- Por tecnología, la energía solar fotovoltaica capturó el 100,00% de la participación del mercado de Energía Solar de Australia en 2025 y avanza a una CAGR del 14,32% hasta 2031.

- Por tipo de red, los sistemas fuera de la red representaron el 1,34% del tamaño del mercado de Energía Solar de Australia en 2025, aunque se espera que se expandan a una CAGR del 19,25% hasta 2031.

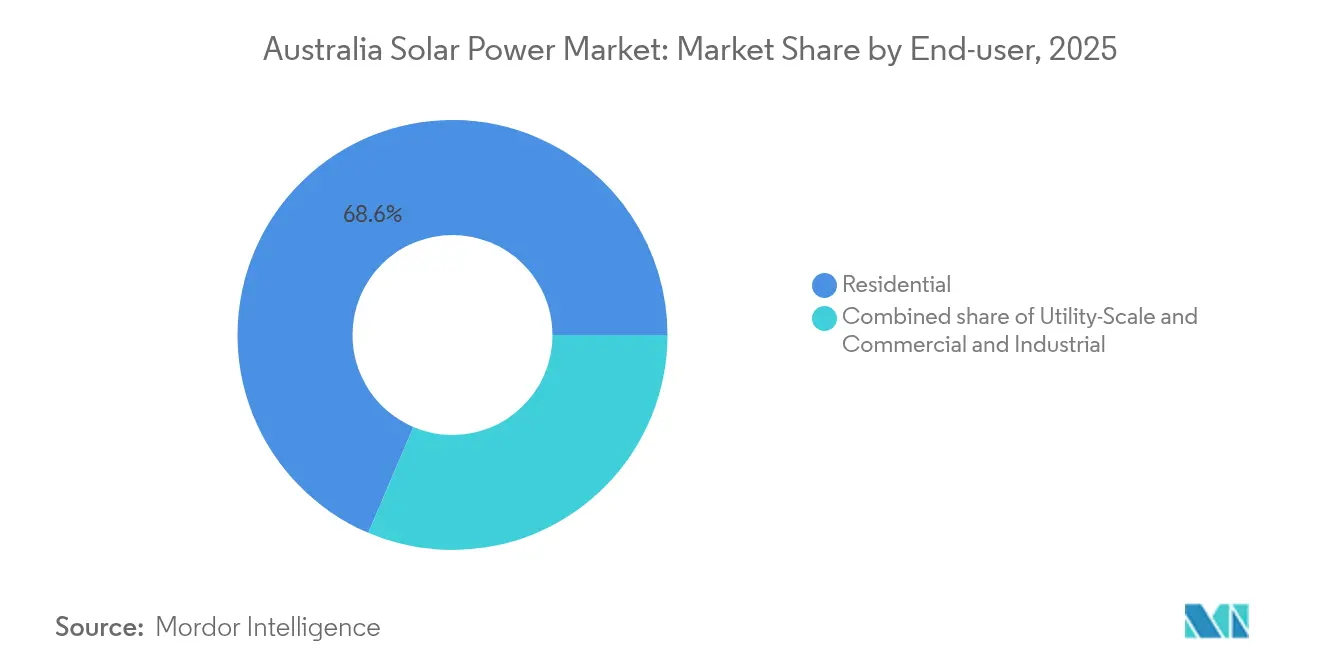

- Por usuario final, las instalaciones residenciales representaron el 68,60% del tamaño del mercado en 2025, mientras que los proyectos a escala de servicios públicos registraron la tasa de crecimiento más rápida del 22,6% hasta 2031.

- Neoen, AGL Energy y Origin Energy controlaron colectivamente alrededor del 28% de la capacidad a escala de servicios públicos recién conectada en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Australia

Análisis del impacto de los impulsores*

| Análisis del impacto de los impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Objetivos de energías renovables a nivel federal y estatal | +3.20% | Nacional, más fuerte en Nueva Gales del Sur, Victoria, Queensland | Mediano plazo (2-4 años) |

| Caída de los precios de los módulos fotovoltaicos | +2.80% | Sitios de servicios públicos en todo el país | Corto plazo (≤2 años) |

| Demanda de PPA corporativos del sector comercial e industrial | +2.10% | Corredores industriales en Nueva Gales del Sur, Victoria, Queensland | Mediano plazo (2-4 años) |

| Paridad de red en tejados para hogares | +1.90% | Más alta en Australia del Sur, Queensland | Corto plazo (≤2 años) |

| Combinación de almacenamiento a escala de red | +2.40% | Nueva Gales del Sur, Victoria, Australia del Sur | Largo plazo (≥4 años) |

| Proyectos de servicios públicos de hidrógeno verde | +1.80% | Australia Occidental, Territorio del Norte, Queensland | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los objetivos de energías renovables a nivel federal y estatal impulsan la contratación de servicios públicos

El objetivo del 82% de electricidad renovable de Australia para 2030 ancla las expectativas de los inversores y respalda las subastas coordinadas a nivel estatal. Nueva Gales del Sur por sí sola ha destinado AUD 32 mil millones para zonas de energías renovables que agrupan generación, almacenamiento y transmisión.(1)Departamento de Planificación y Medio Ambiente de Nueva Gales del Sur, "Electricity Infrastructure Roadmap", planning.nsw.gov.au Las licitaciones competitivas ahora adjudican contratos de 15 años por debajo de AUD 40/MWh, reduciendo la exposición mercantil y comprimiendo los ciclos de recuperación de la inversión. Las ampliaciones de transmisión especificadas en el Plan del Sistema Integrado alinean las expansiones de la red con los agrupamientos solares, reduciendo el riesgo de limitación de la generación. Los estados vinculan cada vez más el despliegue de zonas solares a mandatos de fabricación local y creación de empleo, integrando así la política energética dentro de agendas más amplias de desarrollo económico. La sinergia regulatoria resultante minimiza las oscilaciones de inversión de auge y caída que anteriormente obstaculizaban el mercado de energía solar en Australia.

La caída de los precios de los módulos fotovoltaicos sostiene el liderazgo en costos

Los precios promedio de los módulos cayeron otro 12% en 2024, llevando los costos de EPC a escala de servicios públicos a AUD 800-1.000/kW y ampliando la ventaja de costos de la energía solar sobre las nuevas centrales de gas de punta.(2)Clean Energy Council, "Clean Energy Australia Report 2024", cleanenergycouncil.org.au Los sistemas residenciales cayeron a AUD 1.200-1.500/kW, acortando los períodos de recuperación de la inversión a 3-4 años en todos los estados de la parte continental. La rápida difusión de los módulos monocristalinos de alta eficiencia (con una participación del 85%) reduce el gasto en el balance del sistema, mientras que las líneas piloto de tándem perovskita-silicio apuntan a lograr eficiencias del 30% o más para 2027. Los módulos más económicos desbloquean proyectos de menor escala en terrenos rehabilitados y tejados comerciales, ampliando el mercado de energía solar en Australia más allá de los grandes seguidores en terrenos abiertos. Las continuas caídas de precios también amortiguan la reducción gradual programada de los incentivos federales, sosteniendo la adopción después de 2030.

La demanda de PPA corporativos transforma la economía solar comercial

Los compradores del sector comercial e industrial ahora tratan los PPA de energías renovables como herramientas de cobertura de costos, no solo como apariencia de ESG. Las empresas mineras, de centros de datos y de procesamiento de alimentos han fijado acuerdos de 10 a 15 años que cubren hasta el 30% de la exposición a los costos operativos en el suministro de la red. Los PPA agregados permiten a las empresas de nivel medio dividir la producción de un solo proyecto, otorgándoles economías de escala de servicios públicos. Los tamaños de contratos de 50 a 650 MW son comunes, lo que sustenta la bancabilidad y permite a los desarrolladores obtener préstamos verdes a bajo interés. Los desarrolladores se diferencian ofreciendo entregas conformadas respaldadas por baterías co-ubicadas, ayudando a los compradores corporativos a ajustar los perfiles de carga y cumplir los objetivos de energías renovables las 24 horas del día, los 7 días de la semana.

La paridad de red en tejados acelera la adopción residencial

La energía solar doméstica se amortiza desde el primer día porque las tarifas minoristas superan AUD 300/MWh en varias regiones. Los precios de los sistemas han caído lo suficientemente rápido como para que la inminente reducción gradual del Certificado de Tecnología de Pequeña Escala (STC) ya esté incorporada en la economía del consumidor. Los programas de plantas de energía virtual (VPP) endulzan aún más los rendimientos al compensar a los hogares por proporcionar respuesta de frecuencia agregada y participar en los mercados mayoristas. Las cargas diurnas elevadas por la carga de vehículos eléctricos (EV), las bombas de calor y las bombas de piscina agudizan las tasas de autoconsumo, mejorando el ahorro neto y ampliando la base direccionable. El resultado es una demanda mensual constante que mantiene plenamente utilizada una red de instaladores a nivel nacional, a pesar de la reducción gradual de los incentivos.

Análisis del impacto de las restricciones*

| Análisis del impacto de las restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Limitaciones de la red de transmisión | -2.10% | Nueva Gales del Sur regional, Norte de Queensland, Oeste de Australia remoto | Mediano plazo (2-4 años) |

| Reducción gradual de los incentivos federales STC | -1.80% | Nacional, más fuerte en el sector residencial | Largo plazo (≥4 años) |

| Conflictos de uso del suelo en zonas agrarias | -1.20% | Nueva Gales del Sur rural, Victoria, Queensland | Mediano plazo (2-4 años) |

| Escasez de transformadores de alta tensión e inversores | -1.60% | Proyectos de servicios públicos en todo el país | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Las limitaciones de la red de transmisión restringen el desarrollo regional

La red heredada fue construida en torno a centrales de carbón costeras, dejando las regiones del interior ricas en sol con líneas de alta capacidad insuficientes. La Autoridad de Operación del Mercado de Energía de Australia (AEMO) estima que se necesitan AUD 12.900 millones para nueva transmisión, pero los permisos y la consulta comunitaria alargan los tiempos de construcción a 5-7 años.(3)Australian Energy Market Operator, "Integrated System Plan 2024", aemo.com.au Los proyectos en el norte de Queensland y el oeste de Nueva Gales del Sur a menudo limitan las instalaciones por debajo de los tamaños óptimos o enfrentan restricciones de generación. El desajuste canaliza la inversión hacia zonas ya conectadas, inflando los precios del suelo y creando agrupaciones de desarrollo donde la competencia por el acceso a la red supera la disponibilidad de sitios. Los retrasos frenan el crecimiento general del mercado de energía solar en Australia al restringir la expansión geográficamente diversificada.

La reducción gradual de los incentivos federales STC crea incertidumbre en la inversión

Las reducciones en el valor del STC después de 2030 recortarán el valor del sistema residencial en AUD 3.000-5.000, alargando los períodos de recuperación de la inversión para los hogares sensibles al precio. Aunque la caída de los precios del hardware compensa parcialmente el cambio, los minoristas enfrentan un adelanto de la demanda antes de la fecha límite, seguido de una posible caída, lo que complica la planificación de la fuerza laboral y el inventario. La incertidumbre regulatoria obliga a los pequeños instaladores a conseguir financiación puente o diversificarse hacia servicios de baterías y cargadores de vehículos eléctricos, añadiendo complejidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La energía solar fotovoltaica mantiene la dominación total

La energía solar fotovoltaica (FV) representó la totalidad de la participación del mercado de energía solar en Australia en 2025, y se espera que el segmento crezca a una CAGR del 14,32% hasta 2031 a medida que los costos de los módulos continúen cayendo. Las canalizaciones de energía solar concentrada (CSP) han quedado obsoletas porque las plantas de energía fotovoltaica más baterías pueden replicar la producción despachable con una menor intensidad de capital. Los módulos de silicio monocristalino capturaron el 85% de las instalaciones de 2024, y los tándems piloto de perovskita-silicio podrían elevar las eficiencias nominales a alrededor del 30% para 2027. Esta trayectoria permite a los desarrolladores reducir la huella de terreno y desbloquear sitios marginales cerca de subestaciones, mejorando así la bancabilidad general del proyecto dentro del mercado de energía solar en Australia.

Los proyectos piloto de energía solar flotante que totalizan 50 MW ilustran un nicho que aborda el control de la evaporación para las empresas de servicios públicos de agua al tiempo que evita los debates sobre el uso del suelo. Las empresas de producción independiente de energía (IPP) de servicios públicos consideran los conjuntos flotantes como apuestas de diversificación que complementan las carteras de montaje en tierra. Mientras tanto, los proveedores de tecnología de energía solar concentrada (CSP) han desplazado recursos hacia Oriente Medio, confirmando el compromiso del mercado local con el liderazgo en costos fotovoltaicos.

Por tipo de red: El crecimiento fuera de la red supera la base conectada a la red

Los sistemas conectados a la red todavía dominan el mercado de energía solar en Australia, representando el 98,66% del tamaño del mercado en 2025, respaldados por sólidas políticas de alimentación a la red e infraestructura de transmisión existente. Sin embargo, se espera que la capacidad fuera de la red aumente a una CAGR del 19,25% hasta 2031, a medida que los clientes mineros y de comunidades remotas reemplacen el diésel con híbridos solar-batería. Los grandes actores mineros ahora despliegan conjuntos de 5 a 50 MW que reducen el consumo de diésel hasta en un 80% y avanzan en los objetivos de descarbonización. Las torres de telecomunicaciones y las instalaciones de emergencia también migran hacia las energías renovables a medida que caen los precios de los paquetes de iones de litio.

Las subvenciones gubernamentales dirigidas a comunidades indígenas refuerzan aún más la economía fuera de la red, alineando la política social con el despliegue de energía limpia. Los desarrolladores agrupan cada vez más sistemas de energía solar, almacenamiento y control de microrredes para ofrecer soluciones llave en mano, ampliando así los flujos de ingresos más allá de la mera venta de paneles.

Por usuario final: El auge a escala de servicios públicos redefine la combinación de segmentos

Los hogares representaron el 68,60% de la capacidad de 2025, pero las plantas a escala de servicios públicos las superarán con una CAGR del 22,6%, remodelando el mercado de energía solar en Australia para 2031. Los grandes proyectos disfrutan de economías de escala que reducen el gasto de capital a AUD 800-1.000/kW y acceden a precios mayoristas. Los PPA corporativos reducen el riesgo de los ingresos y atraen capital de fondos de pensiones, acelerando así las canalizaciones en zonas de energías renovables.

El sector comercial e industrial (C&I) crece de manera constante a medida que las empresas instalan tejados y marquesinas para aparcamientos para cubrir sus facturas y cumplir los objetivos de ESG. Las opciones de energía fotovoltaica integrada en edificios, como las losas de fachada, entran en fases piloto en centros logísticos, señalando caminos de crecimiento liderados por el diseño. El impulso residencial sigue siendo sólido gracias a la agregación de plantas de energía virtual (VPP), que permite a los propietarios capturar pagos de respuesta de frecuencia y mejorar los rendimientos incluso después de la reducción gradual del STC.

Análisis geográfico

Nueva Gales del Sur impulsa las ganancias de capacidad en la industria solar australiana con un plan para agregar 12 GW de generación y AUD 15 mil millones en líneas de apoyo para 2030, atrayendo ofertas a precios récord bajos de AUD 35/MWh. La adopción solar supera el 35% de los techos elegibles, creando una posición de liderazgo tanto en los segmentos de servicios públicos como en los distribuidos. Queensland ocupa el segundo lugar, gracias a su irradiación superior y a la demanda del sector minero. El apoyo estatal para el 50% de energías renovables para 2030 agiliza las aprobaciones de proyectos, aunque la congestión de la red en el norte modera el ritmo de implementación.

Victoria enfatiza los recursos de energía distribuida, subsidiando más de 200.000 sistemas residenciales a través del Programa de Hogares Solares. La política combina la penetración en techos con la participación en redes de energía virtual, estabilizando las redes locales durante los períodos de exportación máxima. Australia del Sur continúa su liderazgo técnico, superando regularmente el 100% de generación renovable al mediodía y avanzando en recintos de hidrógeno que vinculan nuevas granjas solares con la demanda de electrólisis.

La red en gran medida separada de Australia Occidental y su economía orientada a los minerales favorecen los conjuntos fuera de la red que sirven a minas y plantas de procesamiento. El Sistema Interconectado del Suroeste prueba una alta penetración de energías renovables sin equilibrio interestatal, proporcionando un laboratorio para los controles de inversores de formación de red. La base hidroeléctrica de Tasmania ofrece almacenamiento natural que complementa una construcción solar limitada, mientras que el Territorio del Norte aprovecha la fuerte irradiación para microrredes de reemplazo de diésel que abastecen a comunidades remotas.

Panorama competitivo

El mercado está moderadamente fragmentado. Entre ocho y diez desarrolladores, entre los que se encuentran las principales empresas solares de Australia, incluyendo Neoen, AGL Energy, Origin Energy, Lightsource bp y Genex Power, capturan alrededor del 60% de los anuncios de capacidad a escala de servicios públicos. Los proveedores internacionales de módulos, como JinkoSolar y Risen Energy, dominan el mercado de hardware, mientras que las empresas locales de ingeniería, adquisiciones y construcción lideran la ejecución de proyectos gracias a su fluidez regulatoria y experiencia en integración a la red. La instalación residencial sigue siendo muy dispersa, con cientos de pequeñas empresas que compiten en servicio al cliente y paquetes que incluyen almacenamiento y cargadores para vehículos eléctricos.

Estratégicamente, los minoristas de electricidad se están integrando verticalmente mediante la compra o el desarrollo de granjas solares para cubrir su exposición al mercado minorista. Los desarrolladores especializados buscan diferenciación combinando baterías u ofreciendo paquetes de energía renovable las 24 horas del día, los 7 días de la semana, a clientes de centros de datos. Los proyectos agrovoltaicos y de energía solar flotante representan oportunidades en espacios no explorados donde la ingeniería especializada proporciona ventajas de ser el primero en actuar.

La resiliencia de la cadena de suministro influye en la posición competitiva. La línea local Powerwall de Tesla Energy y el centro de servicio de SMA en Melbourne acortan los plazos de entrega para equipos de almacenamiento e inversores, lo que resulta atractivo para los instaladores que temen cuellos de botella en el envío. Mientras tanto, la Comisión Australiana de Competencia y Consumidores supervisa las prácticas de precios de los instaladores para proteger a los consumidores en medio del auge de la demanda en techos.

Líderes de la industria de energía solar en Australia

AGL Energy Limited

Infigen Energy Ltd.

Neoen SA

First Solar Inc.

SunPower Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Neoen anunció la finalización de su Granja Solar Goyder South de 460 MW en Australia del Sur, con 150 MW de almacenamiento en baterías co-ubicado que proporciona servicios de estabilidad de red al Mercado Nacional de Electricidad.

- Octubre de 2024: Origin Energy aseguró un acuerdo de compra de energía de 15 años con Alcoa para 210 MW de generación solar de la propuesta Granja Solar Darling Downs en Queensland, marcando el mayor contrato de energía renovable corporativa en la historia del sector minero australiano.

- Agosto de 2024: Canadian Solar anunció una inversión de AUD 400 millones (USD 268 millones) para establecer una instalación de fabricación de módulos solares de 2 GW en Nueva Gales del Sur, lo que representa la primera gran planta de fabricación fotovoltaica en Australia desde 2019.

- Julio de 2024: AGL Energy completó la adquisición de la cartera australiana de Tilt Renewables por AUD 2.400 millones (USD 1.600 millones), añadiendo 1,2 GW de capacidad renovable operacional, incluidos 800 MW de proyectos solares en Queensland y Nueva Gales del Sur.

- Junio de 2024: Tesla Energy puso en marcha un sistema de baterías de 50 MW/100 MWh en la Granja Solar Darlington Point en Nueva Gales del Sur, creando la mayor instalación solar más almacenamiento de Australia y demostrando capacidades de almacenamiento de energía a escala de red para la integración de energías renovables.

Alcance del informe del mercado de energía solar en Australia

La energía solar puede definirse como el uso de la energía proveniente del sol para producir electricidad, ya sea directamente como energía térmica (calor) o indirectamente a través de células fotovoltaicas en paneles solares y vidrio fotovoltaico transparente.

El mercado de energía solar en Australia está segmentado por tipo y despliegue fotovoltaico. Por tipo, el mercado está segmentado en fotovoltaica solar (FV) y energía solar concentrada (CSP). Por despliegue fotovoltaico, el mercado está segmentado en servicios públicos y no servicios públicos. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) |

| Conectado a la red |

| Fuera de la red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, micro) |

| Sistemas de montaje y seguimiento |

| Balance del sistema y equipos eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectado a la red |

| Fuera de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, micro) | |

| Sistemas de montaje y seguimiento | |

| Balance del sistema y equipos eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca la capacidad en el mercado de energía solar en Australia hasta 2031?

Las instalaciones conectadas a la red y fuera de la red en conjunto van camino de subir de 43,5 GW en 2025 a 96,86 GW en 2031, una CAGR del 14,28%.

¿Qué tipo de tecnología domina los nuevos proyectos?

La energía solar fotovoltaica (FV) sigue siendo la única opción desplegada comercialmente, con una participación del 100,00% y superando a la energía solar concentrada (CSP) en costo y versatilidad.

¿Por qué son importantes los PPA corporativos para el sector?

Los PPA a largo plazo con empresas mineras, centros de datos y fabricantes reducen el riesgo de los flujos de ingresos y permiten financiación de proyectos a bajo costo a precios inferiores a AUD 40/MWh.

¿Qué papel desempeña el almacenamiento en el crecimiento futuro?

La combinación con baterías ahora genera ingresos por servicios auxiliares y cumple las nuevas normas de estabilidad de la red, convirtiendo la combinación solar más almacenamiento en la configuración preferida para las grandes plantas.

¿Perjudicará la reducción gradual de los incentivos STC a la demanda residencial?

Se espera que la caída de los precios del hardware y las oportunidades de ingresos por plantas de energía virtual (VPP) compensen los menores valores del STC, manteniendo los períodos de recuperación de la inversión doméstica cerca de 3-4 años.

¿Qué estados lideran el despliegue?

Nueva Gales del Sur encabeza el crecimiento a escala de servicios públicos, Queensland le sigue con sitios ricos en recursos, mientras que Victoria impulsa la penetración en tejados a través de subsidios.

Última actualización de la página el: