Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

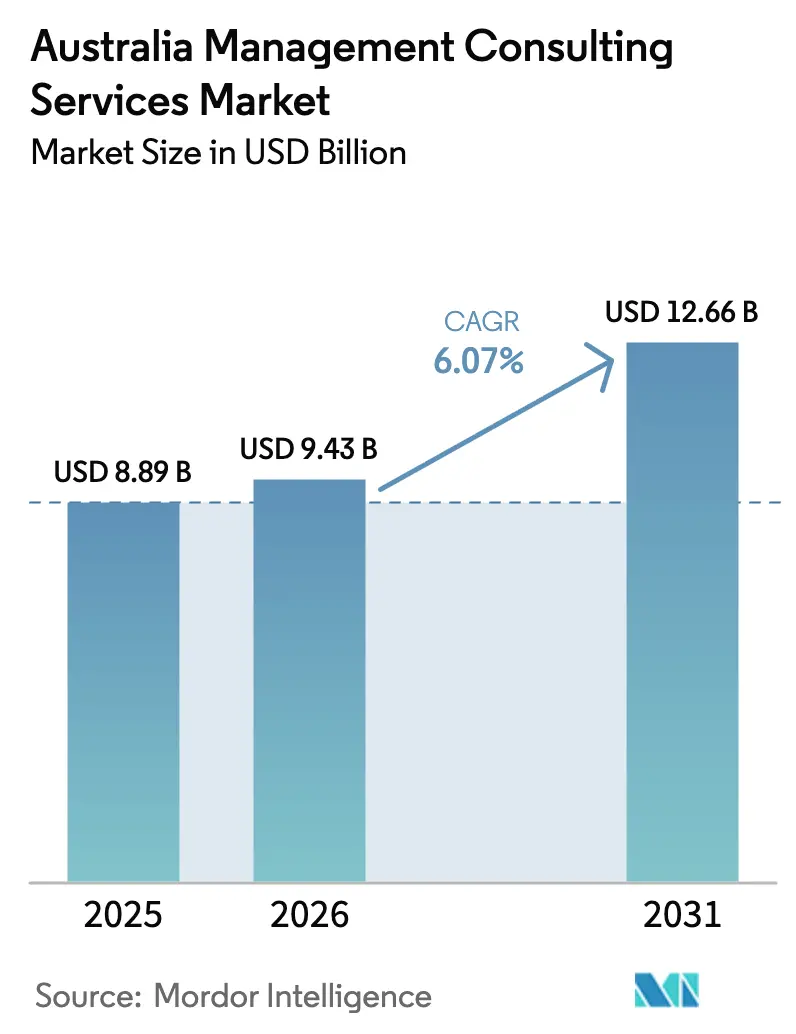

| Tamaño del mercado en el año base (2025) | 8.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

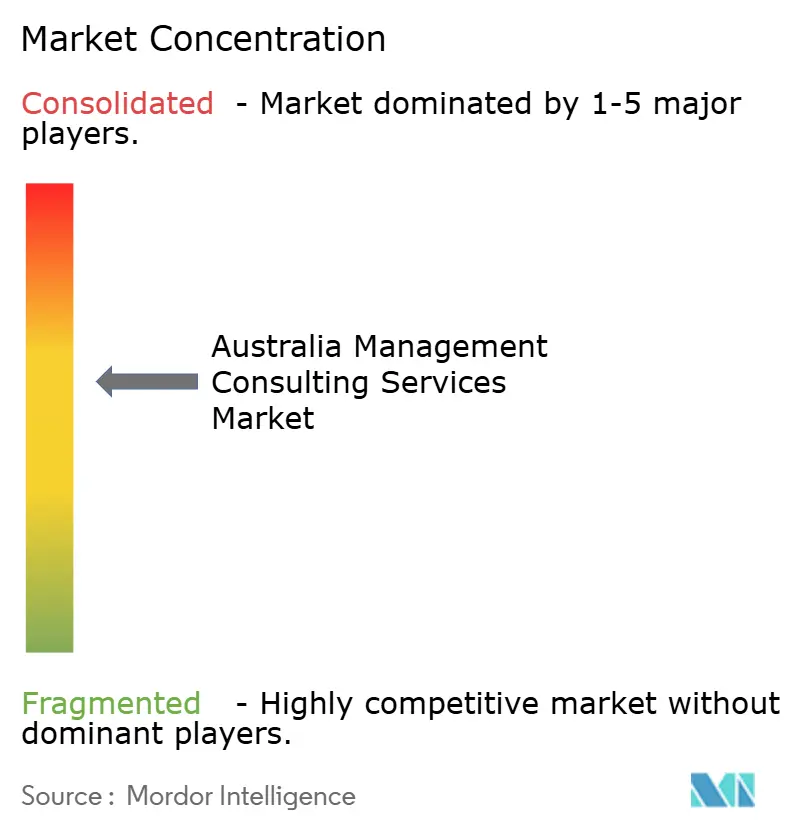

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Australia por Mordor Intelligence

El tamaño del Mercado de Servicios de Consultoría de Gestión en Australia fue valorado en USD 8.890 millones en 2025 y se estima que crecerá desde USD 9.430 millones en 2026 hasta alcanzar USD 12.660 millones en 2031, a una CAGR del 6,07% durante el período de pronóstico (2026-2031). Los mandatos crecientes de transformación digital, la presentación obligatoria de informes de sostenibilidad y un giro hacia modelos de entrega híbridos sustentan esta expansión. Las grandes empresas continúan siendo el ancla de la demanda, aunque las reformas de adquisiciones ahora canalizan más proyectos hacia las PYMES. La consultoría tecnológica está ganando impulso a medida que los casos de uso de inteligencia artificial se multiplican en finanzas, minería y atención médica. Mientras tanto, el gasto del sector público se está reequilibrando en favor de los proveedores de nivel medio, ya que Canberra diversifica más allá de los Cuatro Grandes. Las crecientes presiones salariales y la escasez de talento moderan el crecimiento, pero también abren oportunidades de asesoría en torno al rediseño de la fuerza laboral y la automatización.

Conclusiones Clave del Informe

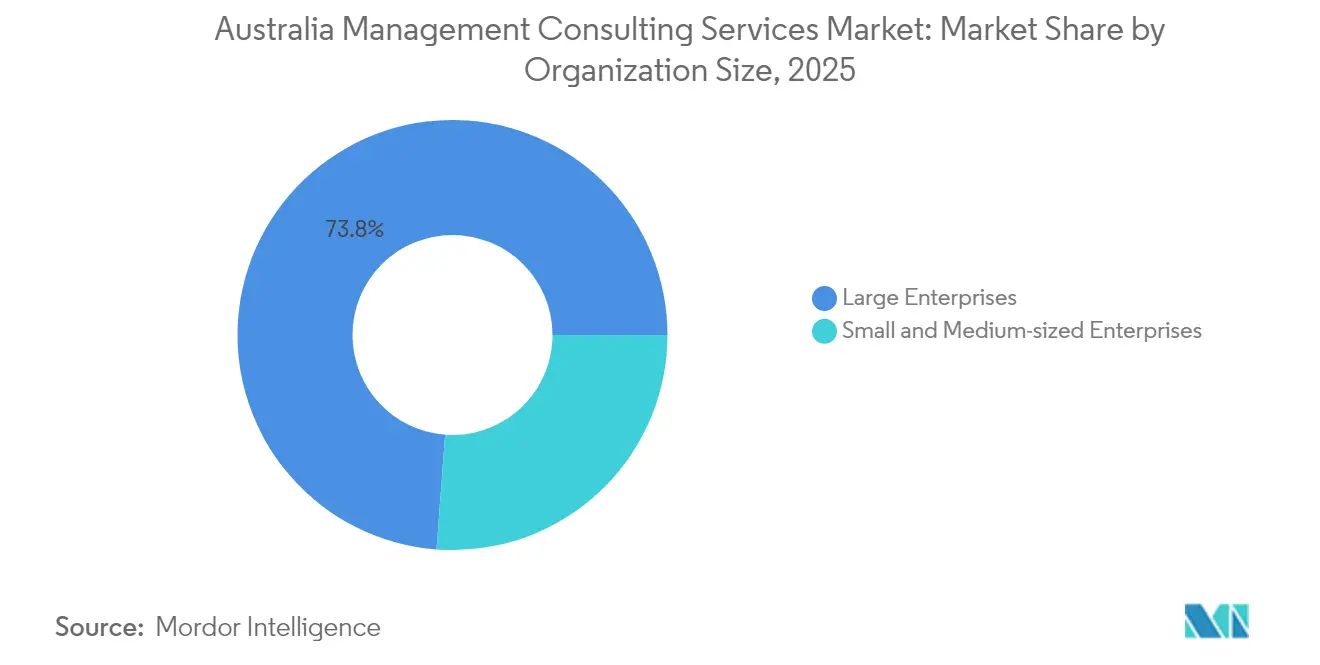

- Por tamaño de organización, las grandes empresas representaron el 73,82% de la participación del mercado de servicios de consultoría de gestión en Australia en 2025; se prevé que las PYMES crezcan a una CAGR del 9,62% hasta 2031.

- Por tipo de servicio, el segmento de consultoría de transformación digital ocupó la mayor participación de mercado del 19,94% en 2025, y se espera que la consultoría de transformación digital registre la CAGR más alta del 8,02% hasta 2031.

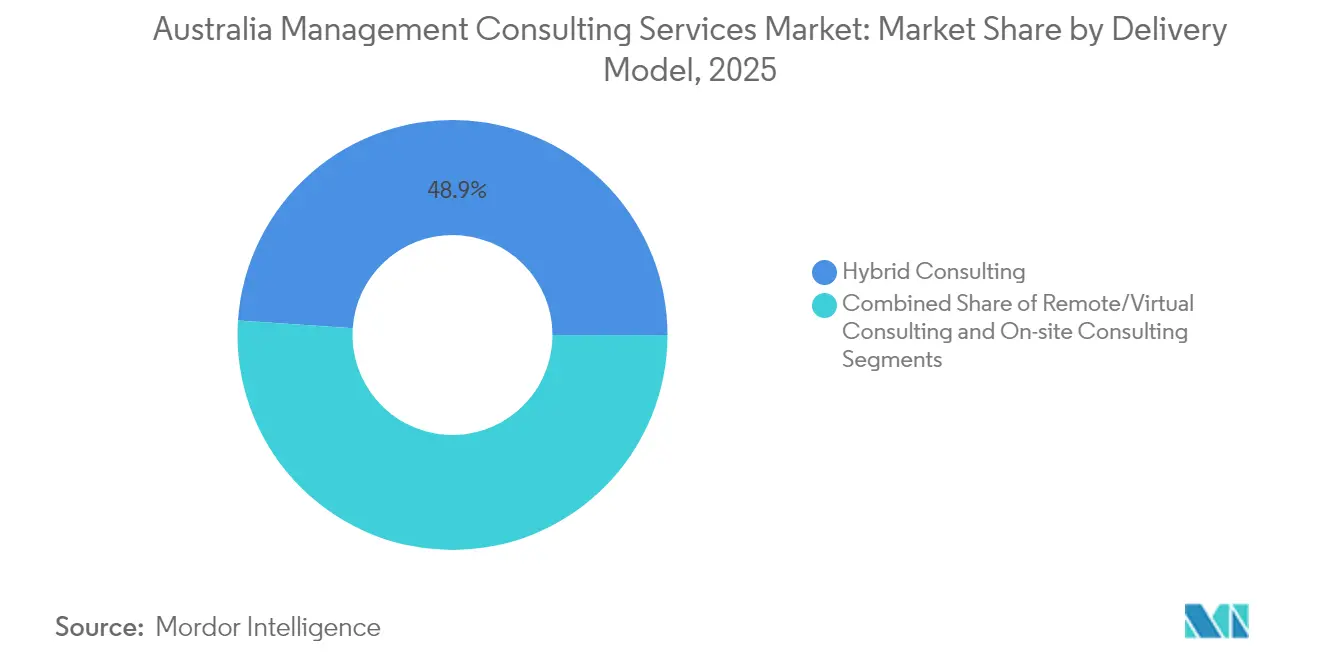

- Por modelo de entrega, el segmento de consultoría híbrida ocupó la mayor participación de mercado del 48,92% en 2025, y se espera que la consultoría remota/virtual registre la CAGR más alta del 8,35% hasta 2031.

- Por industria de usuario final, el segmento de gobierno y sector público ocupó la mayor participación de mercado del 18,24% en 2025, y se espera que energía y servicios públicos registre la CAGR más alta del 9,1% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos acelerados de transformación digital | +1.8% | Global | Mediano plazo (2-4 años) |

| Demanda creciente de optimización de costos | +1.2% | Global | Corto plazo (≤ 2 años) |

| Adopción rápida de modelos de trabajo híbrido/remoto | +0.9% | Global | Corto plazo (≤ 2 años) |

| Alejamiento del sector público de los Cuatro Grandes | +0.7% | Nacional (enfoque en Canberra) | Mediano plazo (2-4 años) |

| Necesidades de cumplimiento en ESG y neutralidad de carbono | +1.1% | Global | Largo plazo (≥ 4 años) |

| Estrategia e implementación de IA generativa | +1.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Acelerados de Transformación Digital

Las empresas australianas están modernizando sistemas heredados para desbloquear capacidades de automatización, escalabilidad en la nube y análisis de datos. Commonwealth Bank ha llevado a cabo más de 50 pilotos de IA generativa, lo que señala el compromiso a nivel directivo con las ganancias de productividad impulsadas por la tecnología.[1]Commonwealth Bank, "Las Fuerzas que Impactan la Transformación Digital en la Manufactura," commbank.com.au Komatsu adoptó SAP SuccessFactors, logrando hasta un 40% de eficiencia en procesos de recursos humanos y un aumento de productividad del 2% a nivel empresarial con un período de recuperación de cuatro años. Estos resultados refuerzan la demanda de asesoría que abarca el diseño de arquitectura, la gestión del cambio y el seguimiento del valor.

Necesidades de Cumplimiento en ESG y Neutralidad de Carbono

Las Normas Australianas Obligatorias de Presentación de Informes de Sostenibilidad, vigentes desde enero de 2025, obligan a las grandes empresas a publicar divulgaciones financieras relacionadas con el clima. Los directores reconocen el riesgo estratégico, pero a menudo carecen de competencia en medición, lo que impulsa la demanda de marcos de aseguramiento externos. El compromiso de Rio Tinto de reducir a la mitad las emisiones de Alcance 1 y 2 para 2030, junto con un aumento del 28% en el gasto en adquisiciones de comunidades indígenas, ilustra cómo las ambiciones de ESG ahora vinculan las operaciones, la comunidad y los programas de divulgación.[2]Rio Tinto, "Informe Anual 2024," riotinto.com Los consultores que ofrecen gobernanza de datos de carbono, análisis de escenarios y aseguramiento ven canales de proyectos en expansión en minería, finanzas y comercio minorista.

Asesoría en Estrategia e Implementación de IA Generativa

Los modelos federales sostienen que la IA podría agregar USD 200.000 millones y 150.000 empleos anuales para 2030. La atención médica ya lidera la adopción, aplicando IA al apoyo en decisiones clínicas y la automatización administrativa. Rio Tinto implementa aprendizaje automático para el mantenimiento predictivo, mientras que BlueScope Steel aprovecha la IA industrial para reducir el tiempo de inactividad. Los obstáculos para la adopción —brechas de habilidades, gobernanza y calidad de datos— se traducen en encargos de asesoría sostenidos en torno al rediseño del modelo operativo y los controles de riesgo.

El Alejamiento del Sector Público de los Cuatro Grandes Crea Oportunidades para Firmas de Nivel Medio

Canberra ha reducido el gasto en grandes asociaciones de consultoría en USD 890 millones durante dos años y ahora exige que al menos el 25% de los contratos por debajo de USD 1.000 millones se destinen a PYMES. Las firmas boutique reportan incrementos cuádruples en nuevos mandatos a medida que las agencias diversifican sus listas de proveedores. Nuevos participantes como Oliver Wyman y KordaMentha han abierto oficinas locales, intensificando la competencia por asignaciones de política, transformación y auditoría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión del presupuesto del cliente | -1.5% | Global | Corto plazo (≤ 2 años) |

| Intensificación de la competencia en honorarios | -0.8% | Global | Mediano plazo (2-4 años) |

| Internalización gubernamental de habilidades de consultoría | -0.6% | Nacional (enfoque en Canberra) | Mediano plazo (2-4 años) |

| Escasez de talento e inflación salarial | -1.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compresión del Presupuesto del Cliente Durante la Incertidumbre Económica

Las encuestas del Banco de la Reserva muestran que los aumentos de precios esperados se desaceleran al 4% a medida que las empresas citan la debilidad de la demanda y la presión competitiva.[3]Grupo de la Industria Australiana, "Perspectiva de la Industria Australiana 2024," aigroup.com.au Los fabricantes con uso intensivo de energía enfrentan aumentos de costos de tres dígitos, con Orica e Incitec Pivot señalando cambios en la producción y cierres. Los flujos de caja más ajustados aumentan el escrutinio sobre el retorno de inversión de la consultoría, acortando los horizontes de los proyectos e impulsando la contratación de honorarios fijos o basada en resultados.

Escasez de Talento e Inflación Salarial

Australia carece de más de 50.000 ingenieros calificados, mientras que la construcción de energías renovables podría agregar 200.000 empleos técnicos adicionales para 2033. Las firmas de consultoría compiten ferozmente por especialistas escasos, inflando la compensación y erosionando el margen de rentabilidad. Al mismo tiempo, los clientes desvían presupuestos hacia el desarrollo de capacidades internas, amortiguando el gasto discrecional en asesoría, pero creando nichos de consultoría en recapacitación y automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las Grandes Empresas Anclan la Demanda; las PYMES Surgen Bajo las Reformas

Las grandes empresas generaron el 73,82% de los ingresos de 2025, lo que refleja sus amplios recursos y agendas de transformación en múltiples sedes. Sus acuerdos marco sustentan canales de proyectos predecibles, aunque la racionalización de proveedores mantiene las tarifas bajo control. Se prevé que el tamaño del mercado de servicios de consultoría de gestión en Australia atribuible a este grupo se expanda de manera constante sobre la base de las continuas actualizaciones de plataformas bancarias centrales y las necesidades de cumplimiento transfronterizo.

Las PYMES, impulsadas por las cuotas de adquisición y las herramientas de nube asequibles, registrarán una CAGR del 9,62% hasta 2031. Los alcances de asesoría siguen siendo modulares —a menudo centrados en pilotos de IA específicos o preparación para ESG— pero el crecimiento en volumen eleva el gasto agregado. Las normas gubernamentales que reservan el 40% de los contratos por debajo de USD 20 millones para contratistas más pequeños amplían la demanda direccionable en Canberra y los centros regionales, reforzando la competencia entre los proveedores boutique.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Consultoría de Transformación Digital Lidera y se Acelera

El segmento de consultoría de transformación digital ocupó la mayor participación de mercado del 19,94% en 2025, y se espera que la consultoría de transformación digital registre la CAGR más alta del 8,02% durante el período de pronóstico; la consultoría de transformación digital se ha convertido en un segmento prominente dentro del mercado de consultoría de gestión. Este crecimiento está impulsado por la creciente necesidad de que las empresas, los organismos gubernamentales y las PYMES adopten la tecnología como componente fundamental de sus operaciones.

Los servicios de asesoría en transformación digital incluyen la modernización de la arquitectura empresarial, la estrategia de migraciones a la nube, el desarrollo de plataformas de datos, la digitalización de las experiencias del cliente, la adopción de modelos ágiles y el fortalecimiento de la ciberseguridad. Estos servicios requieren una combinación de experiencia tecnológica y una sólida comprensión de la gestión del cambio y la estrategia empresarial.

Por Modelo de Entrega: Los Compromisos Híbridos Ganan Terreno

El segmento de consultoría híbrida ocupó la mayor participación de mercado del 48,92% en 2025; la consultoría híbrida integra elementos de entrega presencial y remota dentro de marcos de compromiso unificados, desplegando estratégicamente la presencia física para actividades que se benefician de la interacción cara a cara, mientras ejecuta el trabajo rutinario de forma virtual para optimizar la economía y la productividad del consultor. El modelo refleja la comprensión de que ni los enfoques puramente presenciales ni los completamente remotos equilibran eficazmente la eficiencia, la efectividad y las preferencias de las partes interesadas en los distintos tipos de compromiso. La consultoría híbrida alinea la entrega de consultoría con los modelos operativos organizacionales prevalentes del cliente y las expectativas de la fuerza laboral.

Los compromisos remotos y virtuales se están expandiendo a una CAGR del 8,35%, impulsados por plataformas de colaboración y la aceptación de prácticas de trabajo distribuido. Los consultores ahora ensamblan equipos especializados transfronterizos, comprimiendo los costos de viaje y aprovechando los grupos de talento globales. No obstante, la construcción de relaciones y la gestión del cambio en las instalaciones siguen siendo críticas en implementaciones de alto riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Gobierno y Sector Público Dominan; Energía y Servicios Públicos Supera al Resto

El segmento de gobierno y sector público ocupó la mayor participación de mercado del 18,24% en 2025. El panorama de la consultoría en el gobierno y el sector público ha experimentado una reestructuración significativa debido al escrutinio de las prácticas de consultoría, los cambios de política orientados a reducir la dependencia de consultores externos y las consecuencias de controversias recientes. El gasto en consultoría del sector público se ha desacelerado considerablemente, lo que refleja un cambio hacia el fortalecimiento de las capacidades de asesoría internas. Este cambio ha afectado desproporcionadamente a las firmas más grandes, mientras que las consultoras de nivel medio y boutique se han beneficiado de un enfoque de proveedores diversificado.

Se espera que energía y servicios públicos registre la CAGR más alta del 9,1% durante el período de pronóstico. La transición de Australia hacia las energías renovables, los esfuerzos de descarbonización y la modernización de la red han aumentado significativamente la demanda de consultoría en energía y servicios públicos. El sector está experimentando una transformación integral que incluye el retiro de la generación basada en combustibles fósiles, el despliegue de energías renovables, la mejora de la transmisión interestatal, la estabilización de la red, la orquestación de recursos energéticos distribuidos, la expansión de la infraestructura de carga de vehículos eléctricos y la implementación de programas avanzados de fijación de precios y respuesta a la demanda. Esta reestructuración ha creado una demanda sostenida de servicios de consultoría en estrategia, tecnología, cumplimiento regulatorio y gestión de partes interesadas.

Análisis Geográfico

Los nodos metropolitanos dominan el mercado de servicios de consultoría de gestión en Australia, con Sídney, Melbourne y Brisbane representando colectivamente aproximadamente el 70% del valor de 2025. La concentración de bancos y aseguradoras en Sídney respalda proyectos de alto valor en riesgo, ciberseguridad y experiencia del cliente. La base diversificada de Melbourne en manufactura y biotecnología impulsa los compromisos en operaciones y tecnología. Canberra, aunque más pequeña en términos de ingresos, ejerce una influencia desproporcionada a través de la reorientación del gasto federal que favorece cada vez más a las PYMES y los especialistas de nicho.

Las oportunidades regionales se están ampliando a medida que Australia Occidental y Queensland, con fuerte presencia minera, persiguen mandatos de descarbonización, mantenimiento predictivo y compromiso con comunidades indígenas. Las reformas de adquisiciones obligan a las agencias a obtener más trabajo a nivel local, alentando a las consultoras regionales a escalar sus capacidades. Las firmas nacionales aprovechan los conjuntos de herramientas de entrega virtual para atender a clientes dispersos, mitigando al mismo tiempo la escasez de viajes y talento.

La estabilidad política y un Fondo Nacional de Reconstrucción de USD 15.000 millones proporcionan visibilidad de proyectos a largo plazo, en contraste con la volatilidad observada en algunos vecinos de Asia-Pacífico. Sin embargo, los agudos déficits de ingeniería, concentrados principalmente en las capitales, limitan la capacidad de entrega para grandes programas de infraestructura y energía. Las firmas capaces de movilizar talento interestatal rápidamente ganan distancia competitiva.

Panorama Competitivo

El mercado muestra una concentración moderada, con los Cuatro Grandes más Accenture controlando aún una participación significativa, aunque experimentando una erosión en el trabajo gubernamental. Los recortes de gasto de Canberra redujeron sus facturaciones en el sector público en más del 40%, liberando espacio para competidores ágiles. Los especialistas boutique han capitalizado esta situación, triplicando o cuadruplicando las tasas de adjudicación en carteras de defensa, salud y clima.

La diferenciación ha pasado de la escala a la profundidad sectorial y la destreza tecnológica. Las firmas con conjuntos de herramientas de IA propietarios o plataformas de datos de ESG atraen compromisos premium, mientras que las casas de estrategia tradicionales se asocian con hiperescaladores de nube para mantenerse relevantes. Entre los ejemplos se incluyen el mandato de experiencia digital para aficionados de HCLTech para Cricket Australia y la colaboración de eficiencia operativa de Cisco con Woolworths.

Los tecnólogos senior y los expertos en sostenibilidad exigen primas salariales que comprimen los márgenes. Las firmas que ofrecen modelos de trabajo flexibles y participación accionaria reportan una mejor retención, contrarrestando la inflación salarial y preservando la capacidad de entrega.

Líderes de la Industria de Servicios de Consultoría de Gestión en Australia

Deloitte Australia

PwC Australia

KPMG Australia

EY Australia

Accenture Australia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Scyne Advisory obtiene autorización ética y vuelve a ingresar a los paneles de licitación federal.

- Enero de 2025: Las Normas Australianas de Presentación de Informes de Sostenibilidad se vuelven obligatorias, generando demanda inmediata de asesoría en cumplimiento.

- Noviembre de 2024: El gobierno federal recorta el gasto en los Cuatro Grandes en USD 890 millones durante dos años.

- Septiembre de 2024: Las nuevas Normas de Adquisición de la Commonwealth elevan los objetivos para PYMES al 25% para contratos por debajo de USD 1.000 millones.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Australia

El Mercado de Servicios de Consultoría de Gestión en Australia abarca servicios de asesoría profesional que incluyen el desarrollo de estrategias, la optimización de operaciones, la transformación digital, el cumplimiento regulatorio, la gestión de riesgos y la experiencia especializada en la industria, prestados a empresas, agencias gubernamentales y organizaciones en toda Australia, incluyendo la consultoría de gestión tradicional, la asesoría habilitada por tecnología, la consultoría de ESG y los servicios de apoyo a la implementación, excluyendo la implementación de tecnología pura, el desarrollo de software y los servicios de capacitación sin componentes de asesoría estratégica, con la evolución del mercado hacia la consultoría habilitada por IA y las soluciones integradas de transformación digital.

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Otros Tipos de Servicio |

| Consultoría Presencial |

| Consultoría Remota/Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Atención Médica y Ciencias de la Vida |

| Servicios Financieros (BFSI) |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Bienes Raíces y Construcción |

| Comercio Minorista y Bienes de Consumo |

| Medios de Comunicación, Entretenimiento y Deportes |

| Hospitalidad y Viajes |

| Otras Industrias |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Servicio | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Otros Tipos de Servicio | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota/Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Atención Médica y Ciencias de la Vida | |

| Servicios Financieros (BFSI) | |

| Manufactura e Industrial | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Bienes Raíces y Construcción | |

| Comercio Minorista y Bienes de Consumo | |

| Medios de Comunicación, Entretenimiento y Deportes | |

| Hospitalidad y Viajes | |

| Otras Industrias |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en Australia?

El mercado está valorado en USD 9.430 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de servicios de consultoría de gestión en Australia?

Se proyecta que se expanda a una CAGR del 6,07%, alcanzando USD 12.660 millones en 2031.

¿Qué tipo de servicio está creciendo más rápido?

Se prevé que la consultoría de transformación digital registre la CAGR más alta del 8,02% hasta 2031.

¿Por qué las PYMES están ganando terreno en los compromisos de consultoría?

Las Normas de Adquisición de la Commonwealth revisadas reservan al menos el 25% de los contratos federales por debajo de USD 1.000 millones para las PYMES, elevando su demanda direccionable.

¿Cómo están influyendo las regulaciones de ESG en la demanda de consultoría?

Las divulgaciones obligatorias de sostenibilidad vigentes desde enero de 2025 están impulsando a las empresas a buscar apoyo de asesoría en gobernanza de datos, análisis de escenarios y marcos de aseguramiento.

Última actualización de la página el: