Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Austria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

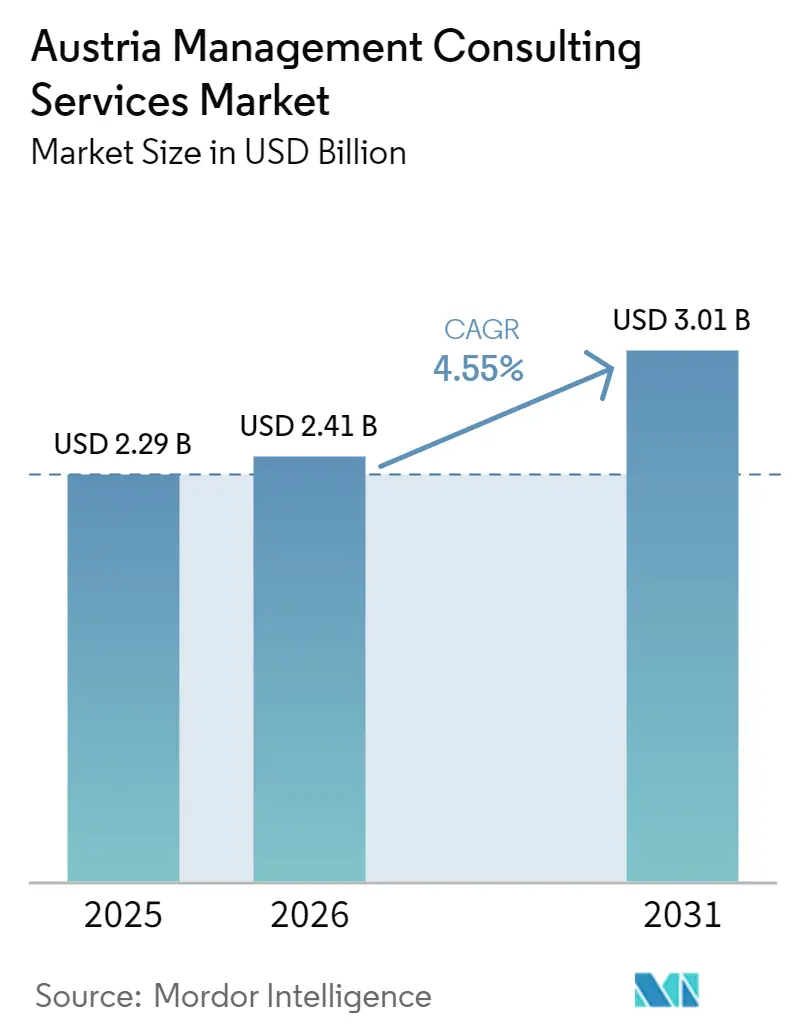

| Tamaño del mercado en el año base (2025) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Austria por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de consultoría de gestión en Austria crezca de USD 2,29 mil millones en 2025 a USD 2,41 mil millones en 2026 y se prevé que alcance USD 3,01 mil millones en 2031 a una CAGR del 4,55% durante 2026-2031. La demanda de consultoría aumenta a medida que los organismos públicos digitalizan flujos de trabajo obligatorios, las empresas industriales se descarbonizan para cumplir con la Ley de Protección del Clima de Austria, y aproximadamente 15.000 empresas familiares planifican transferencias de propiedad antes de 2031. Los ministerios federales de Viena anclan grandes proyectos impulsados por regulaciones, mientras que los productores de acero y productos químicos de Alta Austria impulsan mandatos de operaciones vinculados a la adopción del hidrógeno. Al mismo tiempo, los clientes institucionalizan la entrega híbrida y remota para aliviar la escasez de consultores digitales bilingües alemán-inglés, una brecha laboral que superó los 176.000 puestos cualificados sin cubrir en 2025. Las boutiques alemanas transfronterizas intensifican la competencia al fijar precios de los encargos por debajo de los niveles de coste de Viena y aprovechando la experiencia sectorial en automoción, tecnología industrial y energías renovables.

Conclusiones Clave del Informe

- Por línea de servicio de consultoría, la Consultoría de Estrategia lideró con el 33,16% de la participación del mercado de servicios de consultoría de gestión en Austria en 2025, mientras que la Consultoría de Riesgo y Cumplimiento registra la mayor CAGR proyectada del 4,81% hasta 2031.

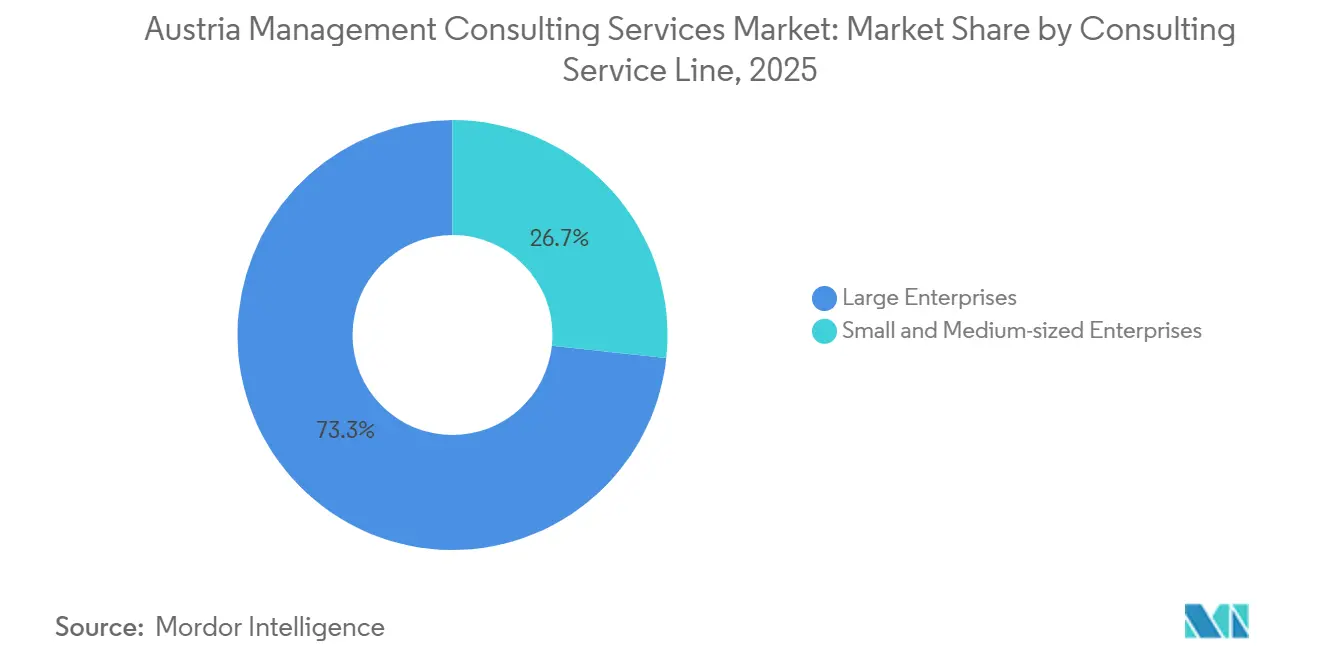

- Por tamaño de organización, las Grandes Empresas representaron el 62,72% del gasto en 2025, mientras que se proyecta que las Pequeñas y Medianas Empresas se expandan a una CAGR del 4,64% durante 2026-2031.

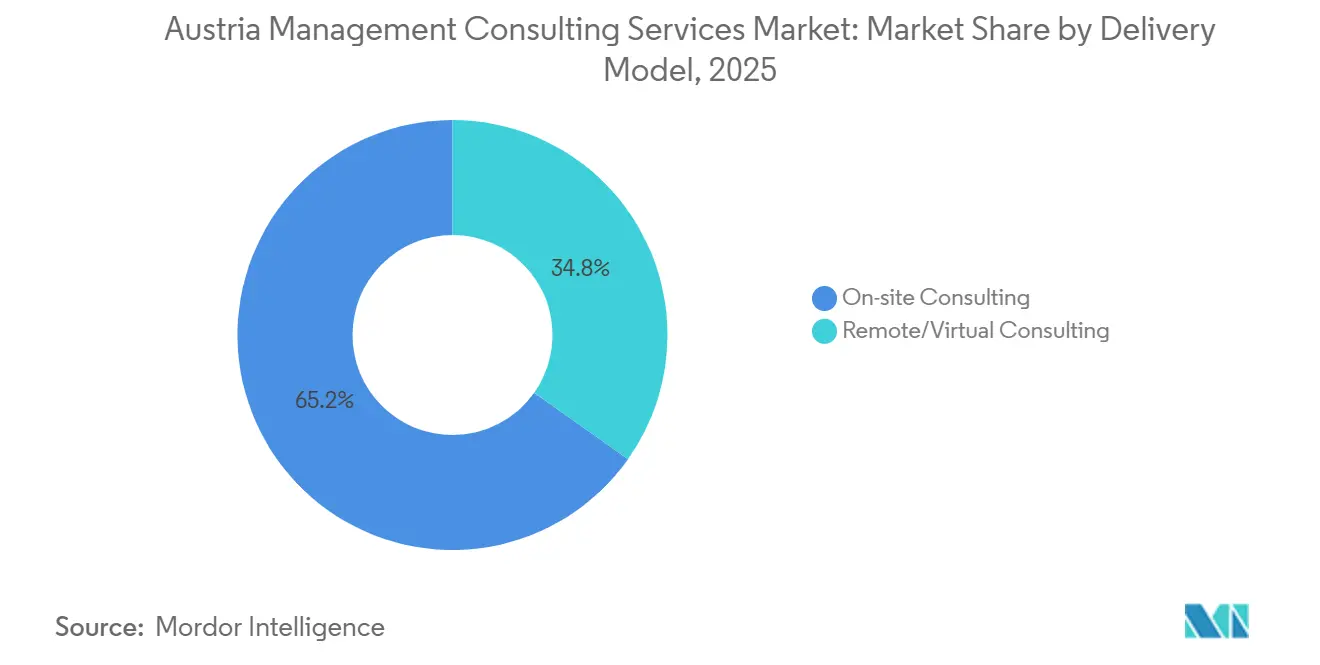

- Por modelo de entrega, la Consultoría Presencial representó el 68,87% de los ingresos de 2025, pero se prevé que la Consultoría Remota y Virtual crezca un 4,72% anual durante el período.

- Por industria de usuario final, el Sector Público mantuvo una participación del 21,03% en 2025, aunque se espera que Energía y Recursos registre la CAGR más rápida del 4,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Austria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Transformación Digital del Sector Público | +1.2% | Viena, Graz, Linz | Mediano plazo (2-4 años) |

| Impulso hacia la Consultoría de Descarbonización en el Mittelstand Industrial de Austria | +1.1% | Alta Austria, Estiria, a nivel nacional | Largo plazo (≥ 4 años) |

| Ola de Sucesión de Pymes Post-COVID que Impulsa la Revisión de Estrategias | +0.9% | Viena, Salzburgo, Tirol | Corto plazo (≤ 2 años) |

| Centros de Innovación Regional Financiados por la UE que Impulsan la Demanda de Asesoramiento Tecnológico | +0.7% | Viena, Graz, Linz | Mediano plazo (2-4 años) |

| Complejidad de la Reforma del Impuesto de Sociedades (2024-25) que Estimula las Necesidades de Asesoramiento | +0.5% | Viena, estructuras transfronterizas | Corto plazo (≤ 2 años) |

| Presión Acelerada de Adopción de IA en Banca y Seguros | +0.6% | Distrito financiero de Viena | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Transformación Digital del Sector Público

Los ministerios de Austria están reemplazando los procesos en papel con plataformas nativas en la nube para cumplir con las directivas de ciberseguridad de la UE, el RGPD y los requisitos de la norma ISO 27001. El marco de Servicios de TI 2025-2 por valor de EUR 141 millones (USD 159 millones) abarca auditorías NIS, gestión de identidades, ingeniería DevOps y análisis, garantizando acumulaciones de trabajo plurianuales para los proveedores que puedan combinar experiencia técnica y de gestión del cambio.[1]Tenderlake, "Servicios de TI 2025-2," tenderlake.com La digitalización de la contratación pública respaldada por la OCDE también impulsa a las consultoras a rediseñar flujos de trabajo, formar a funcionarios e instalar motores de decisión asistidos por IA. KPMG Austria respondió ampliando sus ofertas de ayudas estatales y ciberseguridad, lo que indica que las empresas más grandes pueden absorber ciclos de solicitud de propuestas prolongados mejor que las boutiques.

Impulso hacia la Consultoría de Descarbonización en el Mittelstand Industrial de Austria

El programa Transformation der Industrie destina EUR 400 millones (USD 450 millones) anuales a partir de 2026 para financiar mejoras de eficiencia energética, electrificación y proyectos piloto de hidrógeno, garantizando un flujo constante de asesoramiento hasta 2030.[2]Bundesministerium für Klimaschutz, "Transformation der Industrie," bmk.gv.at Los megaproyectos como HI2Valley, que apunta a 10.000 toneladas por año (tpa) de hidrógeno verde para 2028, requieren navegación regulatoria, combinación de subvenciones de la UE y orquestación de la cadena de suministro. El despliegue del electrolizador UpHy de Wien Energie ilustra la oportunidad multiservicios en diligencia técnica debida, contabilidad de carbono y contratación de compra.[3]Wien Energie, "UpHy Green Hydrogen," wienenergie.at La fusión de EY en 2024 con denkstatt creó una unidad ESG de 120 consultores capaz de satisfacer este aumento. Las empresas de nivel medio tienen dificultades para contratar ingenieros versados en calor de proceso, captura de carbono y almacenamiento de hidrógeno, lo que amplía la brecha de capacidades.

Ola de Sucesión de Pymes Post-COVID que Impulsa la Revisión de Estrategias

Aproximadamente 150.000 empresas familiares austriacas se enfrentan a una renovación generacional, con 15.000 sucesiones previstas en los próximos cinco años.[4]Wirtschaftskammer Österreich, "Nachfolge in Unternehmen," wko.at La Ley del Período de Gracia concede desgravaciones fiscales si los herederos asumen funciones operativas, pero impone una documentación estricta que impulsa la demanda de asesoramiento en gobernanza, valoración y escisiones. Los retrasos digitales agravan la complejidad, ya que muchas empresas familiares aún funcionan con sistemas ERP heredados y plataformas de comercio electrónico fragmentadas. El manual de integración bancaria post-fusión de Roland Berger está ahora adaptado para la gobernanza de empresas familiares, ayudando a los nuevos líderes a alinear la cultura y capturar sinergias. El interés del capital privado está aumentando, como lo demuestra la compra en 2025 por parte de AdEx Partners de BMC Strategy Consultants para ampliar la experiencia en sucesiones.

Centros de Innovación Regional Financiados por la UE que Impulsan la Demanda de Asesoramiento Tecnológico

El laboratorio de IA y tecnología financiera de Viena, el clúster de movilidad de Graz y el centro de Industria 4.0 de Linz canalizan fondos de Horizonte Europa y Europa Digital hacia asesoramiento en subvenciones, gestión de consorcios y transferencia tecnológica. El Centro de Ciencias de la Vida de Salzburgo, de EUR 15 millones (USD 16,9 millones), ilustra cómo la cofinanciación regional genera asesoramiento complementario que abarca la estrategia de propiedad intelectual y la comercialización. La Agencia Austriaca de Promoción de la Investigación respalda AI4SimProd, EuProGigant y otros proyectos que necesitan estudios de viabilidad, marcos de gobernanza y gestión de proyectos. El campus de Deloitte en Graz, que abrirá a mediados de 2026, posiciona a la empresa para capturar el flujo de operaciones de innovación de Estiria. Sin embargo, las ciudades más pequeñas carecen de financiación comparable, lo que concentra los ingresos de consultoría en tres áreas metropolitanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Consultores Digitales Bilingües (Alemán-Inglés) | -0.8% | Corredores tecnológicos de Viena y Graz | Mediano plazo (2-4 años) |

| Aumento de la Competencia de Precios de las Boutiques Alemanas Transfronterizas | -0.6% | Alta Austria, Estiria | Corto plazo (≤ 2 años) |

| Desarrollo de Capacidades Internas del Cliente en Análisis de Datos | -0.4% | Bancos y aseguradoras de Viena | Largo plazo (≥ 4 años) |

| Ciclos Lentos de Solicitud de Propuestas del Sector Público en un Contexto de Ajuste Fiscal | -0.3% | Contratación pública federal y municipal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Consultores Digitales Bilingües (Alemán-Inglés)

El Mittelstandsbarometer de EY de 2025 reveló que el 67% de las empresas citan la escasez de talento como su principal riesgo, lo que refleja la estimación del ibw de 176.000 puestos cualificados sin cubrir en todo el país.[5] Institut für Bildungsforschung der Wirtschaft, "Fachkräftemangel in Österreich," ibw.at Los altos salarios atraen a los consultores hacia Alemania o Suiza, lo que obliga a las empresas austriacas a externalizar tareas o reducir el alcance. La iniciativa de inglés de 2025 de Alta Austria está dirigida a las escuelas, lo que significa que el alivio llegará solo a finales de la década de 2020. La plataforma de IA BeMind de BearingPoint, lanzada en marzo de 2026, automatiza el análisis y la generación de informes para ampliar la escasa capacidad humana. Sin embargo, la adopción sigue siendo desigual entre los clientes del sector público regulado que exigen garantías presenciales.

Aumento de la Competencia de Precios de las Boutiques Alemanas Transfronterizas

Empresas alemanas como CYLAD y TTE Strategy abrieron oficinas en Viena en 2025, realizando trabajos desde centros bávaros de menor coste mientras conservan las habilidades en el idioma nativo. Las tarifas son hasta un 20% inferiores a las medias vienesas, especialmente en mandatos de automoción, maquinaria y energías renovables. Roland Berger siguió durante mucho tiempo este modelo desde Múnich, aprovechando la experiencia en consolidación bancaria que vio a Austria perder el 49% de sus instituciones desde 2000. Las consultoras austriacas contrarrestan con un conocimiento profundo de los programas de subvenciones y los contactos federales, pero las ventajas se erosionan a medida que las boutiques alemanas contratan a nacionales austriacos y ganan licitaciones de toda la UE, como el marco de EUR 137 millones (USD 154 millones) de la EFSA.[6]DevelopmentAid, "Licitación de Servicios de Consultoría de Gestión," developmentaid.org La entrega remota, normalizada por la pandemia, reduce aún más las barreras de coste alemanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: La Complejidad del Cumplimiento Impulsa el Asesoramiento en Riesgos

Se proyecta que la Consultoría de Riesgo y Cumplimiento avance a una CAGR del 4,81% hasta 2031, ya que la superposición de estatutos de la UE, la Directiva de Información sobre Sostenibilidad Corporativa, la Ley de IA y las reformas fiscales austriacas obligan a las empresas a buscar orientación especializada. El tamaño del mercado de servicios de consultoría de gestión en Austria para este segmento se beneficia de compromisos plurianuales que abarcan análisis de brechas, diseño de controles y preparación para auditorías. La Consultoría de Estrategia retuvo el 33,16% de los ingresos de 2025, anclada en la planificación de sucesiones y las escisiones en el Mittelstand.

Los consultores ahora combinan el despliegue de software ESG con el diseño de políticas, lo que refleja la demanda de soluciones holísticas. El trabajo de transacciones sigue siendo sólido: PwC estructuró la compra de participación de EUR 6.800 millones (USD 7.700 millones) de Erste Group en Santander Bank Polska, requiriendo valoración, diligencia debida y hojas de ruta de integración. La Consultoría de Transformación Digital captura migraciones a SAP S/4HANA como el proyecto de USD 675 mil de MED-EL, mostrando cómo la complejidad tecnológica consolida las comisiones de asesoramiento a largo plazo.

Por Tamaño de Organización: Las Pymes se Aceleran a Medida que la Sucesión se Encuentra con el ESG

Las Grandes Empresas controlaron el 62,72% del gasto en 2025, aunque se prevé que los desembolsos de las Pymes aumenten más rápido a medida que las empresas familiares se enfrentan a la sucesión, la modernización digital y la divulgación obligatoria de ESG. La participación del mercado de servicios de consultoría de gestión en Austria en manos de las Pymes se amplía a medida que la Ley del Período de Gracia incentiva a los herederos a formalizar la gobernanza y modernizar los sistemas de TI.

La fusión de RSM Austria en 2025 con Moore Interaudit ilustra la consolidación en torno a los clientes gestionados por sus propietarios. Los alcances de asesoramiento a menudo abarcan la optimización fiscal, la selección de ERP y la alineación con la CSRD en un único mandato, lo que exige una gestión de proyectos de extremo a extremo. Las Grandes Empresas, por el contrario, internalizan cada vez más el análisis rutinario y retienen a asesores externos para la gobernanza de IA o la integración post-fusión, comprimiendo los márgenes en el trabajo estandarizado.

Por Modelo de Entrega: El Híbrido se Convierte en el Estándar

El trabajo presencial retuvo una participación del 68,87% en 2025, pero la escasez de talento y la presión de costes de los clientes impulsan los compromisos remotos y virtuales a una CAGR del 4,72%. Las licitaciones del sector público como Servicios de TI 2025-2 autorizan explícitamente la entrega virtual, legitimando el modelo a nivel nacional.

Los formatos híbridos dominan la transformación digital y los despliegues de ERP, donde los talleres de descubrimiento se realizan de forma presencial, mientras que la codificación, las pruebas y la documentación se ejecutan de forma remota. El BeMind AI de BearingPoint muestra cómo la automatización complementa a los equipos distribuidos, aunque los sectores conservadores como la banca aún exigen la presencia de socios de alto nivel en las reuniones de dirección. El tamaño del mercado de servicios de consultoría de gestión en Austria para la entrega remota sigue estando limitado por las certificaciones de ciberseguridad y las cláusulas de soberanía de datos en las industrias reguladas.

Por Industria de Usuario Final: La Transición Energética Supera la Línea de Base del Sector Público

El Sector Público contribuyó con el 21,03% de los ingresos de 2025, impulsado por la digitalización del ministerio de justicia y la modernización de la contratación pública de la OCDE. Sin embargo, se proyecta que Energía y Recursos registre la CAGR más rápida del 4,68% hasta 2031, a medida que maduran los corredores de hidrógeno, los proyectos piloto de captura de carbono y los proyectos de modernización de la red eléctrica. El tamaño del mercado de servicios de consultoría de gestión en Austria vinculado únicamente al hidrógeno implica estudios de viabilidad, navegación de subvenciones y selección de proveedores de tecnología.

Los compromisos en Banca y Seguros aumentan en torno a la adopción de IA, con el Oesterreichische Nationalbank enfatizando la gobernanza de IA en su agenda supervisora de 2026. Los proyectos de Manufactura orbitan en torno al fondo de subvenciones Transformation der Industrie, requiriendo hojas de ruta de Industria 4.0 y gestión post-adjudicación. El asesoramiento en Salud gana impulso a medida que ELGA exige la carga completa de registros electrónicos de salud y se avecina el Espacio Europeo de Datos de Salud.

Análisis Geográfico

Viena sigue siendo el núcleo del mercado de servicios de consultoría de gestión en Austria, albergando las sedes de las Cuatro Grandes, las principales firmas de estrategia global y un denso ecosistema jurídico. Los ministerios federales y los campeones estatales como OMV y Verbund encargan mandatos continuos de estrategia, regulación y digitalización. La escasez de talento en la ciudad infla los salarios, lo que lleva a las empresas a externalizar el análisis rutinario a Bratislava o Brno.

Graz está emergiendo como un segundo centro, ayudado por el campus de Deloitte en 2026 y las empresas emergentes de tecnología limpia de Estiria. La proximidad a Eslovenia y Hungría permite el asesoramiento transfronterizo, especialmente en movilidad y energías renovables. Linz canaliza la industria pesada de Alta Austria; los requisitos de descarbonización de voestalpine crean trabajo de operaciones a largo plazo, mientras que el valor añadido bruto de EUR 36.600 millones (USD 41.200 millones) de la ciudad en 2025 subraya el poder de gasto de los clientes.

El centro de ciencias de la vida y el sector turístico de Salzburgo impulsan mandatos de estrategia de propiedad intelectual y modernización digital para hoteles familiares. Las dinámicas transfronterizas se intensifican a medida que las boutiques alemanas operan desde Múnich pero mantienen equipos de clientes en Viena, y a medida que firmas de abogados austriacas como Schoenherr se expanden hacia Europa Central y Oriental para capturar honorarios de fusiones y adquisiciones y mercados de capitales. Las licitaciones de toda la UE diluyen aún más la titularidad local, recompensando a las empresas con presencia de entrega paneuropea.

Panorama Competitivo

El mercado de servicios de consultoría de gestión en Austria muestra una concentración moderada: las Cuatro Grandes controlan colectivamente aproximadamente el 40-45% de los ingresos, aprovechando la amplitud multidisciplinaria y las relaciones federales consolidadas. Las principales firmas de estrategia (McKinsey, BCG, Bain, Roland Berger) capturan mandatos de alto valor a nivel de alta dirección, mientras que los integradores globales de TI (Accenture, Capgemini, IBM Consulting) dominan la transformación digital.

La consolidación da forma a las apuestas de capacidades: EY absorbió a la especialista en sostenibilidad denkstatt en 2024, RSM se fusionó con Moore Interaudit en 2025, y AdEx Partners compró BMC Strategy Consultants para ampliar los servicios de sucesión. Los modelos habilitados por tecnología ganan terreno; el BeMind AI de BearingPoint y la adquisición de Txture por parte de IBM automatizan el alcance de la migración a la nube, reduciendo los costes de entrega y diferenciando las ofertas. Las boutiques alemanas intensifican la presión sobre los precios, pero su auge obliga a los actores establecidos austriacos a enfatizar la experiencia regulatoria local y la navegación ágil de subvenciones.

Surgen oportunidades en espacios no explorados en la gobernanza de IA para sectores regulados, el asesoramiento en infraestructura de hidrógeno y los servicios combinados de sucesión más ESG para las Pymes. Las barreras de entrada al mercado siguen siendo moderadas: los marcos de contratación pública de la UE requieren certificaciones ISO y personal multilingüe, aunque la entrega remota reduce las necesidades de presencia física. En general, el posicionamiento estratégico ahora depende de la propiedad intelectual propia, la especialización sectorial y la agrupación de recursos transfronterizos, más que de la escala pura.

Líderes de la Industria de Servicios de Consultoría de Gestión en Austria

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers LLP

KPMG

Ernst & Young Global Limited

Accenture

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: EY Austria lanzó la iniciativa EY Defence, dirigida a la consultoría de ciberseguridad e infraestructura crítica en toda la UE.

- Marzo de 2026: BearingPoint presentó la plataforma de IA BeMind para automatizar el análisis y la generación de informes para clientes de banca, seguros y sector público.

- Marzo de 2026: Forvis Mazars Austria integró Starlinger Mayer Rechtsanwält:innen GmbH para ofrecer servicios jurídicos y de asesoramiento interdisciplinarios.

- Febrero de 2026: BearingPoint obtuvo un contrato de USD 675 mil para la migración a SAP S/4HANA de MED-EL, que abarca el despliegue global y la gestión del cambio.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Austria

El Informe del Mercado de Servicios de Consultoría de Gestión en Austria está segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoramiento Financiero, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Salud, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoramiento Financiero |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Salud |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoramiento Financiero | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Salud | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en Austria?

El mercado se sitúa en USD 2,29 mil millones para 2025 y se proyecta que alcance USD 3,01 mil millones en 2031, creciendo a una CAGR del 4,55% durante 2026-2031.

¿Qué línea de servicio de consultoría está creciendo más rápido en Austria?

Se prevé que la Consultoría de Riesgo y Cumplimiento registre la mayor CAGR del 4,81% hasta 2031, impulsada por las nuevas regulaciones de la UE en materia de sostenibilidad e IA.

¿Por qué las Pymes austriacas están aumentando su gasto en consultoría?

Las empresas familiares se enfrentan simultáneamente a requisitos de sucesión, transformación digital y divulgación de ESG, lo que impulsa un aumento del 4,64% en la CAGR de los desembolsos de consultoría de las Pymes.

¿Cómo afecta la escasez de talento a los modelos de entrega de proyectos?

La escasez de consultores digitales bilingües impulsa la adopción de la entrega híbrida y remota, con compromisos virtuales que crecen un 4,72% anualmente.

¿Qué industria generará el mayor crecimiento de consultoría hasta 2031?

Energía y Recursos lidera con una CAGR del 4,68% a medida que los proyectos de hidrógeno y descarbonización se aceleran bajo los objetivos climáticos nacionales.

¿Qué factores competitivos determinan los precios en el mercado austriaco?

Las boutiques alemanas transfronterizas ofrecen tarifas más bajas, mientras que las empresas locales aprovechan la experiencia regulatoria y la propiedad intelectual propia para defender los márgenes.

Última actualización de la página el: