Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

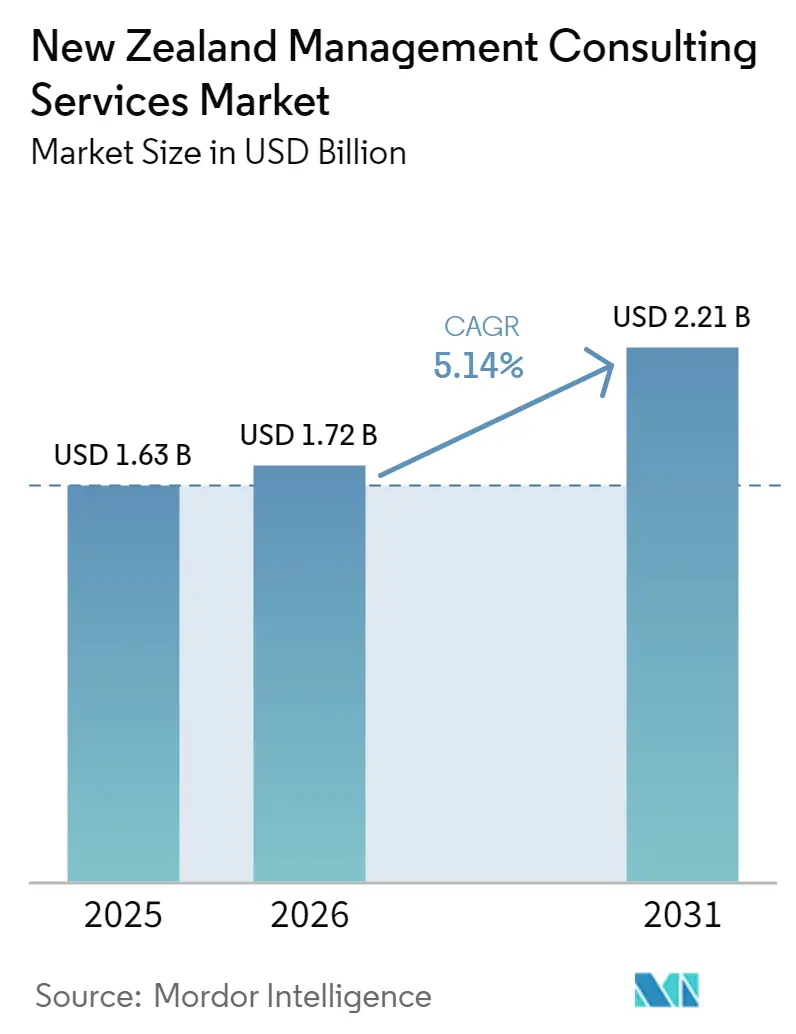

| Tamaño del mercado en el año base (2025) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión de Nueva Zelanda por Mordor Intelligence

El tamaño del mercado de servicios de consultoría de gestión de Nueva Zelanda fue valorado en USD 1,3 mil millones en 2025 y se estima que crecerá desde USD 1,38 mil millones en 2026 hasta alcanzar USD 1,82 mil millones en 2031, a una CAGR del 5,69% durante el período de pronóstico (2026-2031). Los compradores corporativos y gubernamentales están recurriendo a asesores externos a medida que la reestructuración generalizada del sector público, las estrategias digitales prioritarias y la escasez de mano de obra tensionan las capacidades internas. Las normas obligatorias de divulgación climática y la estimación del gobierno de una oportunidad de inteligencia artificial de NZD 76 mil millones (USD 46,36 mil millones) están acelerando la demanda de consultoría en ESG, datos y tecnología. Los grandes programas de transformación en infraestructura hídrica, salud y educación están generando canales de consultoría plurianuales, mientras que las pymes adoptan modelos de asesoría fraccional, remota y productizada. La competencia se intensifica a medida que las firmas de los Cuatro Grandes defienden su participación frente a casas de estrategia globales, integradores tecnológicos, boutiques indígenas y especialistas basados en trabajo independiente.

Conclusiones Clave del Informe

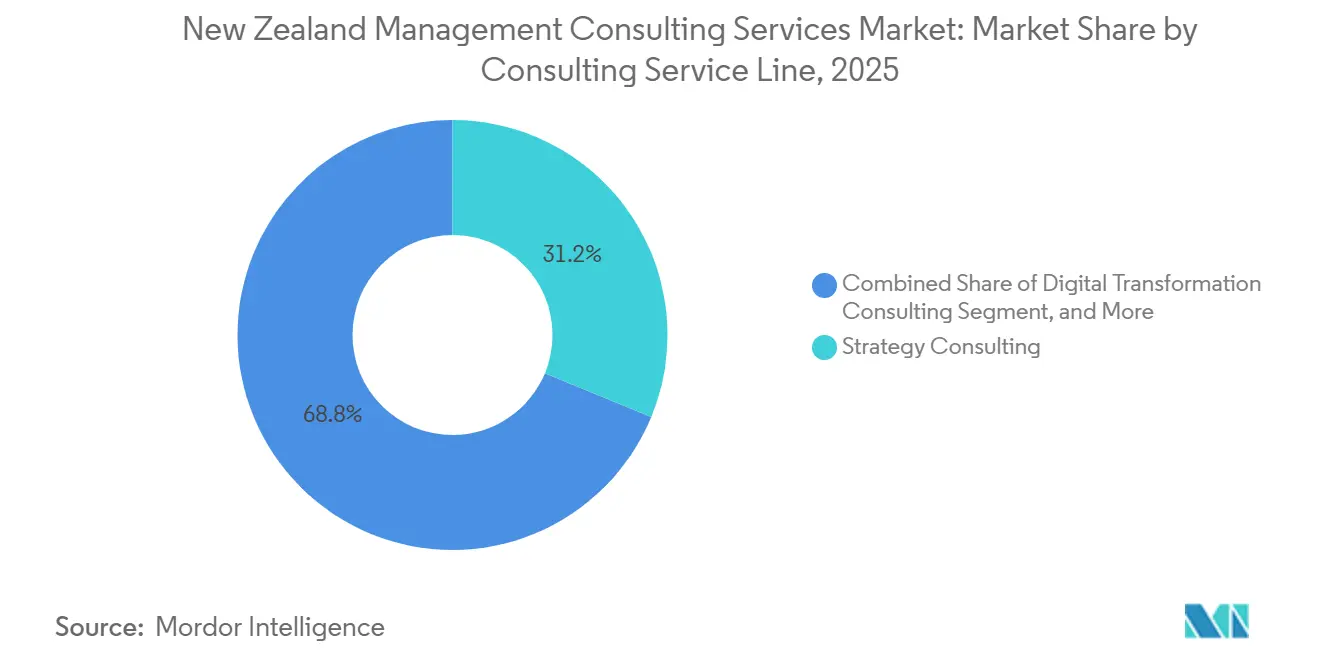

- Por línea de servicio de consultoría, la Consultoría de Estrategia lideró con una participación de ingresos del 31,23% en 2025, mientras que se proyecta que la Consultoría de Transformación Digital se expanda a una CAGR del 6,24% hasta 2031.

- Por tamaño de organización, las Grandes Empresas mantuvieron el 64,48% de la participación del mercado de servicios de consultoría de gestión de Nueva Zelanda en 2025, mientras que las Pequeñas y Medianas Empresas registran una CAGR del 5,88% hasta 2031.

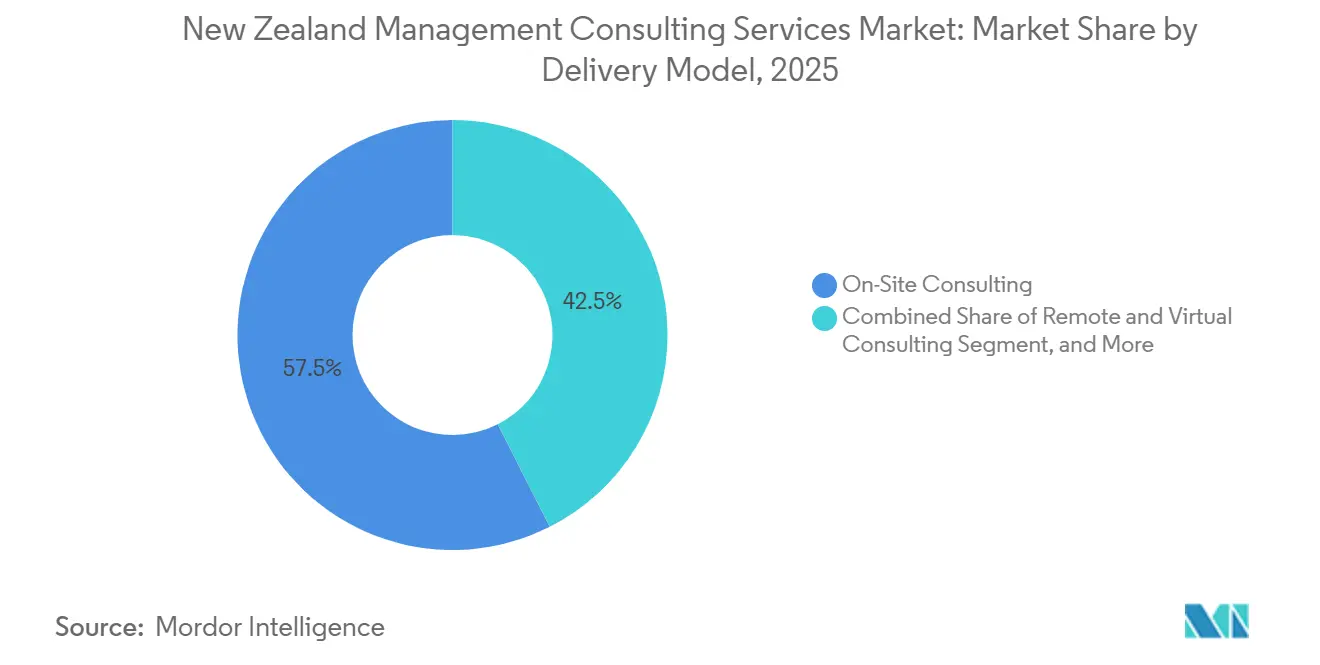

- Por modelo de entrega, la Consultoría Presencial representó el 57,46% del tamaño del mercado de servicios de consultoría de gestión de Nueva Zelanda en 2025, y la Consultoría Remota y Virtual avanza a una CAGR del 6,43% hasta 2031.

- Por industria de usuario final, el Sector Público capturó el 29,78% de la participación del mercado de servicios de consultoría de gestión de Nueva Zelanda en 2025, y se prevé que Energía y Recursos crezca más rápido a una CAGR del 5,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de Transformación con Prioridad Digital en Empresas | +1.2% | Nacional, concentración temprana en Auckland y Wellington | Mediano plazo (2-4 años) |

| Mega-Reformas del Sector Público (Tres Aguas, Salud, Educación) | +1.5% | Nacional, enfoque en infraestructura en consejos regionales | Largo plazo (≥ 4 años) |

| Demanda Acelerada de Asesoría en ESG y Transición Climática | +0.9% | Nacional, presión regulatoria sobre entidades cotizadas y grandes emisores | Corto plazo (≤ 2 años) |

| Persistente Escasez de Habilidades Domésticas que Eleva la Externalización | +1.0% | Nacional, aguda en tecnología y roles de asesoría especializada | Mediano plazo (2-4 años) |

| Renacimiento Económico Māori que Impulsa la Asesoría con Anclaje Cultural | +0.4% | Nacional, ganancias tempranas en Northland, Bahía de Plenty, Costa Este | Largo plazo (≥ 4 años) |

| Adopción de Consultoría Remota Habilitada por IA Generativa para Pymes | +0.7% | Nacional, adopción más rápida en clústeres urbanos de pymes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas de Transformación con Prioridad Digital en Empresas

Las empresas están incorporando capacidades de nube, datos e inteligencia artificial en operaciones, finanzas y puntos de contacto con clientes, en línea con la Estrategia Digital para Aotearoa del gobierno, que apunta a una economía digitalmente inclusiva para 2030. Los bancos, las empresas de telecomunicaciones y los minoristas están migrando sistemas centrales a plataformas de hiperescaladores, automatizando flujos de trabajo de oficina intermedia y pilotando chatbots de IA generativa. El Instituto de Inteligencia Artificial y Tecnología de Nueva Zelanda de NZD 70 millones (USD 42,7 millones), anunciado en 2025, está fomentando proyectos piloto público-privados que requieren asesoría en ética de IA, gobernanza y gestión del cambio.[1]Ministerio de Negocios, Innovación y Empleo, "Anuncio de Financiamiento del Instituto de Inteligencia Artificial y Tecnología de Nueva Zelanda," mbie.govt.nz Las firmas de consultoría están construyendo prácticas dedicadas de IA, asociándose con AWS, Microsoft Azure y Google Cloud, y productizando herramientas de diagnóstico para acortar los ciclos de ventas. Estos movimientos consolidan la transformación digital como el flujo de ingresos de más rápido crecimiento en el mercado de servicios de consultoría de gestión de Nueva Zelanda.

Mega-Reformas del Sector Público (Tres Aguas, Salud, Educación)

El cambio del modelo de Tres Aguas desechado al marco de Agua Local Bien Gestionada obliga a los consejos a presentar planes financieros y de servicio creíbles para programas de infraestructura estimados entre NZD 120 mil millones y NZD 185 mil millones (USD 73,2-112,85 mil millones) a lo largo de 30 años.[2]Departamento de Asuntos Internos, "Agua Local Bien Gestionada: Marco de Reforma," dia.govt.nz Health New Zealand, administrando un presupuesto de USD 18,4 mil millones para 2025-26, está implementando registros de salud digital, planificación de la fuerza laboral y rediseños clínicos que superan la capacidad interna.[3]Health New Zealand, "Declaración de Expectativas de Desempeño 2025/26," health.govt.nz Las autoridades educativas están modernizando la infraestructura escolar y las estrategias de aprendizaje digital que requieren experiencia en adquisiciones, gestión de riesgos y partes interesadas. Estas reformas están generando una demanda sostenida de asesoría en estrategia, gestión de programas y finanzas, reforzando el mercado de servicios de consultoría de gestión de Nueva Zelanda hasta 2031.

Demanda Acelerada de Asesoría en ESG y Transición Climática

Las divulgaciones financieras relacionadas con el clima de carácter obligatorio introducidas en 2023 y un objetivo de reducción de emisiones del 50% por debajo de los niveles de 2005 para 2030 están obligando a alrededor de 170 grandes entidades a cuantificar los riesgos climáticos y planificar vías de descarbonización.[4]Autoridad de Mercados Financieros, "Guía de Divulgaciones Financieras Relacionadas con el Clima," fma.govt.nz Los clientes de energía, agricultura y transporte están contratando consultores para la medición del Alcance 3, la estructuración de finanzas verdes y el modelado de escenarios de transición. Las instituciones financieras están incorporando métricas climáticas en los préstamos, empujando a los prestatarios corporativos hacia hojas de ruta creíbles. Las firmas de consultoría han respondido fusionando equipos de sostenibilidad, contratando contadores de carbono e integrando la aseguranza con el trabajo estratégico, elevando el ESG a un pilar central de crecimiento dentro de la industria de servicios de consultoría de gestión de Nueva Zelanda.

Persistente Escasez de Habilidades Domésticas que Eleva la Externalización

El Análisis de Capital Humano 2024 de Statistics New Zealand subraya desajustes persistentes en roles digitales y analíticos, agravados por restricciones más estrictas para migrantes calificados.[5]Statistics New Zealand, "Análisis de Capital Humano 2024," stats.govt.nz Las organizaciones que no pueden cubrir vacantes están externalizando el liderazgo de proyectos, el análisis de datos e incluso roles interinos de alta dirección. Los organismos públicos, limitados por topes salariales y largos ciclos de contratación, recurren cada vez más a paneles de consultoría para mandatos urgentes. Las firmas aprovechan la asignación flexible de recursos y los centros en el extranjero para movilizar rápidamente el talento escaso, reforzando una dependencia estructural que sostiene el mercado de servicios de consultoría de gestión de Nueva Zelanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Guerra por el Talento que Infla los Salarios de los Consultores | -0.8% | Nacional, mayor presión en Auckland y Wellington | Corto plazo (≤ 2 años) |

| Presión Gubernamental sobre Honorarios bajo Nuevas Normas de Contratación | -0.6% | Nacional, afecta licitaciones del gobierno central y local | Corto plazo (≤ 2 años) |

| Mayor Escrutinio de Conflictos de Interés en la Separación de los Cuatro Grandes | -0.5% | Nacional, enfoque en la separación auditoría-consultoría | Mediano plazo (2-4 años) |

| Consultores en Plataformas de Trabajo Independiente que Erosionan las Estructuras de Honorarios Tradicionales | -0.4% | Nacional, penetración más rápida en el segmento de pymes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Guerra por el Talento que Infla los Salarios de los Consultores

Los escasos especialistas en digital, datos y ESG están exigiendo salarios premium, lo que lleva a las firmas a ofrecer bonificaciones de retención y promociones aceleradas que elevan la base de costos. Los compradores del sector público, sujetos a normas de relación calidad-precio, resisten tasas diarias más altas, creando una presión sobre la rentabilidad para los proveedores. Algunas consultoras están externalizando análisis o automatizando investigaciones con IA generativa para contener costos, aunque estas medidas conllevan el riesgo de deficiencias de calidad y rechazo de los clientes. La espiral salarial, por tanto, reduce los márgenes y ralentiza el cierre de acuerdos, restringiendo el mercado de servicios de consultoría de gestión de Nueva Zelanda en el corto plazo.

Presión Gubernamental sobre Honorarios bajo Nuevas Normas de Contratación

La guía revisada de contratación gubernamental enfatiza contratos de precio fijo, divulgación transparente de márgenes y relicitación competitiva en paneles plurianuales, reduciendo el margen de honorarios para grandes programas. Los organismos han limitado los valores de contratación con un solo proveedor, fragmentando los alcances entre múltiples proveedores y diluyendo las eficiencias de escala. Las firmas deben invertir en cumplimiento de licitaciones e informes posteriores a la adjudicación, añadiendo gastos generales que las boutiques más pequeñas tienen dificultades para absorber. Si bien la política aumenta la rendición de cuentas, modera las perspectivas de crecimiento para los proveedores con gran exposición a la participación del sector público en el mercado de servicios de consultoría de gestión de Nueva Zelanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: La Estrategia Mantiene el Liderazgo Mientras lo Digital Asciende

La Consultoría de Estrategia mantuvo una participación del 31,23% en el mercado de servicios de consultoría de gestión de Nueva Zelanda en 2025, subrayando la dependencia del sector público en la elaboración de hojas de ruta y el apoyo a la implementación plurianual. La demanda de manuales de reestructuración, planes de participación de partes interesadas y orientación para la entrada al mercado de inversores extranjeros sostiene una contribución de dos dígitos al tamaño del mercado de servicios de consultoría de gestión de Nueva Zelanda en la fase inicial de las grandes reformas gubernamentales.

La Consultoría de Transformación Digital está proyectada para expandirse a una CAGR del 6,24% hasta 2031, superando a todas las demás líneas de servicio a medida que maduran las migraciones a la nube, los pilotos de IA y los programas de modernización de datos. La Consultoría de Operaciones, Recursos Humanos y Riesgos proporciona ingresos anticíclicos que suavizan la curva general de crecimiento del mercado de servicios de consultoría de gestión de Nueva Zelanda, mientras que las ofertas de nicho, el apoyo legal, la asesoría indígena y el análisis sectorial específico ofrecen a las boutiques espacio para diferenciarse. La constante ampliación de los menús de servicios refuerza la versatilidad de la industria de servicios de consultoría de gestión de Nueva Zelanda.

Por Tamaño de Organización: Las Grandes Empresas Siguen Dominando pero las Pymes Aceleran

Las Grandes Empresas representaron el 64,48% de la participación del mercado de servicios de consultoría de gestión de Nueva Zelanda en 2025, debido a que las complejas obligaciones regulatorias y las agendas de transformación de miles de millones de dólares requieren asesores de primer nivel y capacidad de entrega global. El cumplimiento continuo de ESG, las actualizaciones de planificación de recursos empresariales y las integraciones del sistema de salud mantienen el gasto en consultoría elevado entre bancos, empresas de telecomunicaciones y organismos gubernamentales.

Sin embargo, se proyecta que las Pequeñas y Medianas Empresas crezcan a una CAGR del 5,88%, capturando porciones incrementales del tamaño del mercado de servicios de consultoría de gestión de Nueva Zelanda a medida que la colaboración remota, los módulos de precio fijo y los especialistas en trabajo independiente reducen los umbrales de contratación. Las subvenciones de asesoría subsidiadas y el auge de los modelos de director financiero y director de información fraccional amplían el acceso, expandiendo la base de clientes del mercado de servicios de consultoría de gestión de Nueva Zelanda. Este cambio diversifica los flujos de ingresos para las firmas dispuestas a adaptar el alcance, la cadencia y los precios a los operadores con recursos limitados dentro de la industria más amplia de servicios de consultoría de gestión de Nueva Zelanda.

Por Modelo de Entrega: Lo Remoto Gana Terreno, lo Híbrido se Convierte en la Norma

Los compromisos Presenciales capturaron el 57,46% del mercado de servicios de consultoría de gestión de Nueva Zelanda en 2025, en gran parte porque el diseño de políticas sensibles y los talleres de alto impacto con partes interesadas aún favorecen la colaboración cara a cara. Los protocolos de seguridad en bancos y ministerios continúan requiriendo que los consultores estén en las instalaciones del cliente para hitos clave, anclando una porción considerable del tamaño actual del mercado de servicios de consultoría de gestión de Nueva Zelanda.

Se prevé que la Consultoría Remota y Virtual crezca a una CAGR del 6,43% hasta 2031, a medida que las plataformas de video, las pizarras digitales y la facilitación asistida por IA demuestran ser efectivas para el análisis de datos y las sesiones de estrategia. Un enfoque híbrido, presencial en el inicio y los puntos de control de gobernanza, remoto para análisis y redacción, está emergiendo como práctica operativa estándar, impulsando la eficiencia sin sacrificar la cercanía. Este modelo combinado fortalece los márgenes y amplía el alcance geográfico en el mercado de servicios de consultoría de gestión de Nueva Zelanda, al tiempo que se alinea con los objetivos de contención de costos de los clientes.

Por Industria de Usuario Final: El Sector Público Ancla la Demanda, las Transiciones Energéticas Impulsan el Crecimiento

El Sector Público mantuvo el 29,78% del tamaño del mercado de servicios de consultoría de gestión de Nueva Zelanda en 2025, reflejando mega-reformas sin precedentes en agua, salud y educación. Los ministerios valoran a las firmas con profundas credenciales en políticas públicas y la capacidad de movilizar equipos multidisciplinarios rápidamente, asegurando acuerdos de tipo retención que estabilizan el mercado de servicios de consultoría de gestión de Nueva Zelanda.

Se proyecta que Energía y Recursos crezca más rápido a una CAGR del 5,96% a medida que las empresas de servicios públicos navegan los límites de emisiones y los mandatos de cartera de energías renovables. Los consultores están trazando pilotos de hidrógeno, cronogramas de desmantelamiento y estructuras de financiamiento verde que desbloquean inversiones, asegurando la creciente contribución del segmento al mercado general de servicios de consultoría de gestión de Nueva Zelanda. La banca, las TIC y la manufactura completan la demanda con mandatos de ciberseguridad, rediseño de la experiencia del cliente y resiliencia de la cadena de suministro que mantienen diversificada la industria de servicios de consultoría de gestión de Nueva Zelanda.

Análisis Geográfico

Auckland y Wellington juntas representan la mayor parte del mercado de servicios de consultoría de gestión de Nueva Zelanda, ancladas por las sedes corporativas, los ministerios de la capital y los centros de relaciones con inversores. La concentración de bancos, empresas de telecomunicaciones y grandes minoristas en Auckland impulsa los canales de asesoría en transformación digital y fusiones y adquisiciones, sosteniendo una porción robusta del tamaño del mercado de servicios de consultoría de gestión de Nueva Zelanda. El dominio del sector público en Wellington garantiza una demanda constante de diseño de políticas, marcos de gobernanza y servicios de gestión de programas que estabilizan la facturación de las firmas con gran exposición al mercado de servicios de consultoría de gestión de Nueva Zelanda.

Los centros urbanos secundarios como Hamilton, Tauranga y Palmerston North añaden bolsas de crecimiento a medida que las empresas de tecnología agrícola, los parques logísticos y las instituciones de educación superior buscan estrategias de escalamiento y ajuste de operaciones. Los proyectos de desarrollo económico Māori en Northland, Bahía de Plenty y la Costa Este diversifican aún más las necesidades de consultoría regional a través de asignaciones de planificación empresarial con anclaje cultural que las firmas convencionales están comenzando a perseguir. Estas tendencias amplían la huella del mercado de servicios de consultoría de gestión de Nueva Zelanda más allá del tradicional Triángulo Dorado.

En la Isla Sur, Christchurch sirve como núcleo de ingeniería y reconstrucción, encargando el rediseño de cadenas de suministro, controles de programas de construcción y modelado de gemelos digitales. Los corredores de agricultura y turismo desde Canterbury hasta Otago requieren auditorías de sostenibilidad, hojas de ruta de agricultura de precisión y manuales de planificación de la fuerza laboral. El repunte del turismo en Queenstown está reviviendo los mandatos de gestión de destinos y financiamiento de infraestructura. En conjunto, estas iniciativas añaden capas incrementales de demanda que refuerzan la amplitud nacional del mercado de servicios de consultoría de gestión de Nueva Zelanda.

Panorama Competitivo

Las firmas de los Cuatro Grandes, Deloitte, PwC, EY y KPMG, retienen la mayor participación combinada del mercado de servicios de consultoría de gestión de Nueva Zelanda aprovechando su amplitud multidisciplinaria, la garantía de marca y las posiciones en paneles gubernamentales. Continúan adquiriendo agencias digitales, incorporando científicos de datos e invirtiendo en aceleradores de IA propietarios para salvaguardar el margen y la relevancia. Las casas de estrategia globales McKinsey, Boston Consulting Group y Bain capturan mandatos de transformación a nivel de alta dirección, utilizando contenido de liderazgo intelectual y acceso de socios sénior para asegurar compromisos premium dentro del mercado de servicios de consultoría de gestión de Nueva Zelanda.

Los actores liderados por tecnología como Accenture, IBM y Capgemini fusionan la asesoría con contratos de implementación y servicios gestionados, posicionándose como socios integrales para migraciones a la nube e integraciones de plataformas. Las boutiques indígenas y de políticas públicas como MartinJenkins y Nous Group ganan asignaciones de misión crítica donde el conocimiento contextual y la confianza comunitaria superan a la escala, subrayando la fragmentación en el mercado de servicios de consultoría de gestión de Nueva Zelanda. Las plataformas de trabajo independiente y las redes de freelancers como Talmix y Catalant están ganando terreno entre las pymes, desagregando los servicios tradicionales en ofertas modulares que comprimen las estructuras de honorarios y empujan a los actores establecidos a explorar la consultoría basada en activos en la industria de servicios de consultoría de gestión de Nueva Zelanda en evolución.

Las firmas que experimentan con copilotos de IA generativa para investigación, síntesis y elaboración de presentaciones reportan incrementos de productividad del 20-30%, pero deben abordar los desafíos de privacidad de datos, alucinaciones de modelos y recapacitación de habilidades. La presión de precios derivada de las reformas de contratación gubernamental y el aumento de los salarios de los consultores incentivan la entrega desde países cercanos como Australia y Filipinas. Mientras tanto, el mayor monitoreo de conflictos de interés podría forzar la separación estructural entre los brazos de auditoría y asesoría de los Cuatro Grandes, redistribuyendo potencialmente contratos en el mercado más amplio de servicios de consultoría de gestión de Nueva Zelanda.

Líderes de la Industria de Servicios de Consultoría de Gestión de Nueva Zelanda

Deloitte New Zealand Limited

Ernst and Young Business Solutions New Zealand Ltd,

KPMG Services Limited New Zealand

Accenture New Zealand Limited

PricewaterhouseCoopers Consulting (New Zealand) GP Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El gobierno preseleccionó tres consorcios para la autopista Warkworth-Te Hana, con el licitante preferido en 2026.

- Mayo de 2025: Deloitte New Zealand amplió su práctica de IA y análisis de datos contratando a 15 especialistas sénior para ayudar a las empresas a adoptar herramientas de servicio al cliente basadas en IA generativa.

- Febrero de 2025: PwC New Zealand consolidó los servicios de ESG, contabilidad de carbono y transición bajo una práctica de sostenibilidad dedicada en respuesta a las normas obligatorias de divulgación climática.

- Enero de 2025: Accenture New Zealand formó una alianza estratégica con Microsoft para ofrecer asesoría integrada de nube e IA basada en Azure para bancos y empresas de telecomunicaciones.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión de Nueva Zelanda

El Informe del Mercado de Servicios de Consultoría de Gestión de Nueva Zelanda está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgos y Cumplimiento, y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual, y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Salud, Banca y Seguros, y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgos y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Salud |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgos y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Salud | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión de Nueva Zelanda?

El mercado se situó en USD 1,38 mil millones en 2026 y se proyecta que alcance USD 1,82 mil millones en 2031 a una CAGR del 5,69%.

¿Qué línea de servicio de consultoría está creciendo más rápido en Nueva Zelanda?

Se prevé que la Consultoría de Transformación Digital crezca a una CAGR del 6,24% hasta 2031, a medida que las firmas invierten en programas de nube, IA y modernización de datos.

¿Por qué las pymes están aumentando su uso de servicios de consultoría?

La entrega remota, los módulos productizados de precio fijo y las subvenciones de asesoría subsidiadas por el gobierno reducen las barreras de costo, permitiendo a las pymes acceder a experiencia fraccional.

¿Cómo están afectando las reformas de contratación gubernamental a los contratos de consultoría?

Las nuevas normas limitan los valores de contratación con un solo proveedor, enfatizan las licitaciones de precio fijo y exigen mayor transparencia, ejerciendo presión a la baja sobre los honorarios y recompensando a los equipos ágiles de múltiples proveedores.

¿Qué industria de usuario final se espera que vea el crecimiento más rápido en el gasto en consultoría?

Se proyecta que Energía y Recursos se expanda a una CAGR del 5,96% a medida que las empresas desarrollan hojas de ruta de descarbonización e invierten en proyectos de energías renovables.

¿Qué ventajas competitivas están persiguiendo las firmas en el mercado de Nueva Zelanda?

Las firmas líderes están integrando herramientas de IA generativa, adquiriendo agencias digitales y formando alianzas con plataformas en la nube para mejorar la productividad y capturar mandatos liderados por tecnología.

Última actualización de la página el: