Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

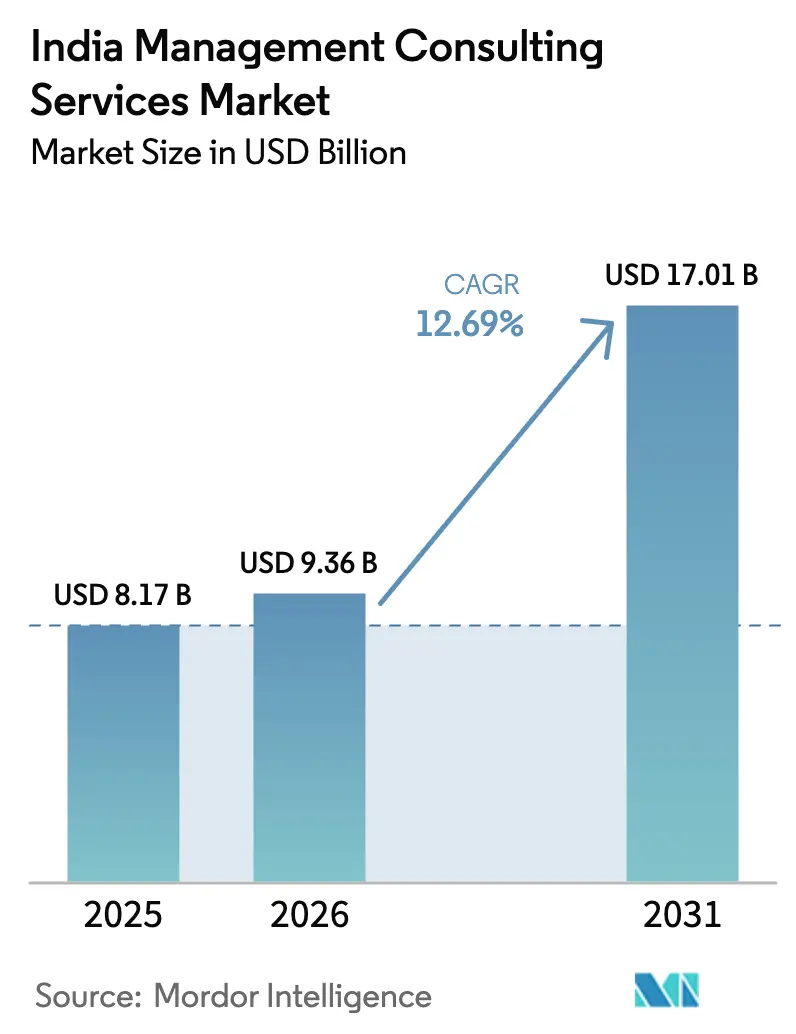

| Tamaño del mercado en el año base (2025) | 8.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en India por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de consultoría de gestión en India se expanda desde USD 8,17 mil millones en 2025 y USD 9,36 mil millones en 2026 hasta USD 17,01 mil millones en 2031, registrando una CAGR del 12,69% entre 2026 y 2031. Un cambio presupuestario decisivo que aleja el mantenimiento de tecnología de la información heredada hacia programas de transformación, junto con las divulgaciones obligatorias de sostenibilidad, está acelerando la demanda de apoyo consultivo. Las corporaciones están dirigiendo capital hacia modelos operativos nativos de la nube, proyectos piloto de inteligencia artificial generativa y marcos ESG a escala empresarial, mientras que las pequeñas y medianas empresas (pymes) respaldadas por capital de riesgo buscan hojas de ruta de estrategia de crecimiento que protejan el capital disponible y desbloqueen financiamiento en etapas posteriores. Al mismo tiempo, más de 1.580 centros de capacidades globales (GCC) ya operan en India, lo que lleva a las multinacionales a buscar compromisos consultivos híbridos que combinen talleres en la sede central con entrega remota de análisis. La intensidad competitiva sigue siendo alta a medida que las firmas de estrategia globales, los brazos consultivos de las Cuatro Grandes y los principales actores de TI indios convergen en los mismos presupuestos de transformación digital, comprimiendo honorarios y normalizando la fijación de precios basada en resultados. La rotación de talento hacia roles de gestión de productos y fondos de capital de riesgo, junto con el auge de las plataformas de diagnóstico de autoservicio impulsadas por inteligencia artificial, presentan vientos en contra estructurales.

Conclusiones Clave del Informe

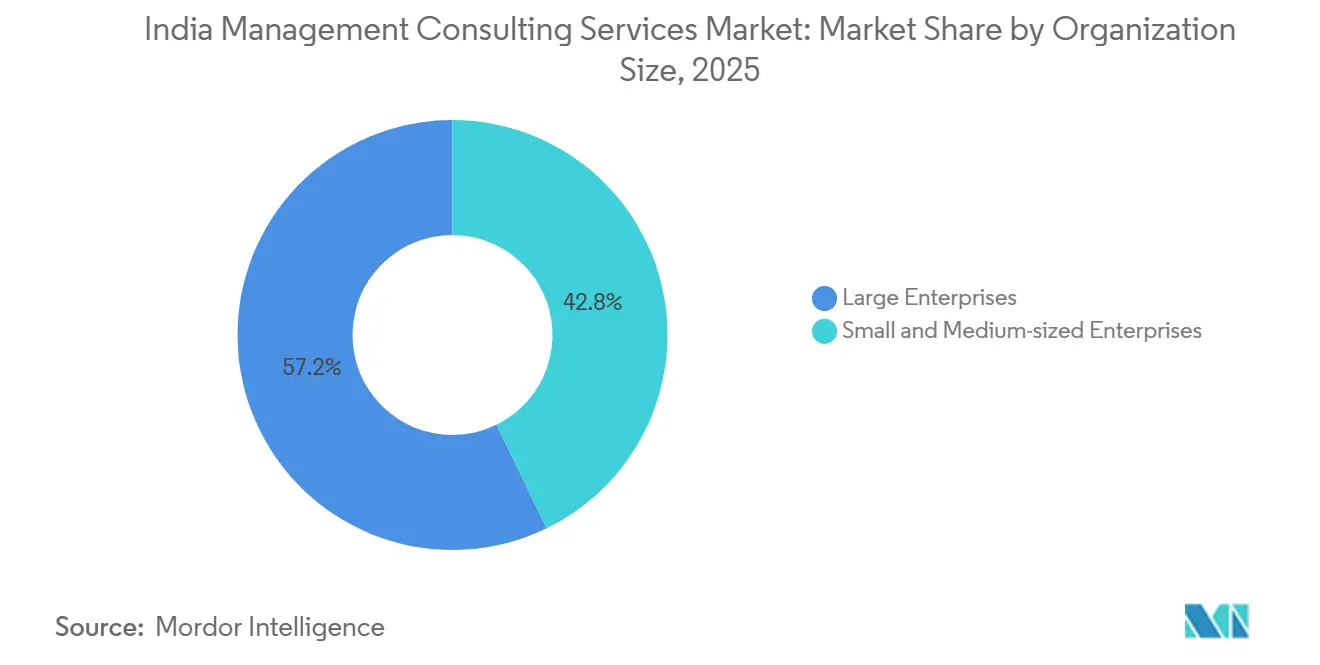

- Por tamaño de organización, las grandes empresas lideraron con una participación de ingresos del 57% en 2025, mientras que se prevé que las pymes avancen a una CAGR del 13,30% hasta 2031.

- Por tipo de servicio, la consultoría de estrategia representó el 31,50% de la participación del mercado de servicios de consultoría de gestión en India en 2025, mientras que se proyecta que la consultoría tecnológica crezca a una CAGR del 12,96% hasta 2031.

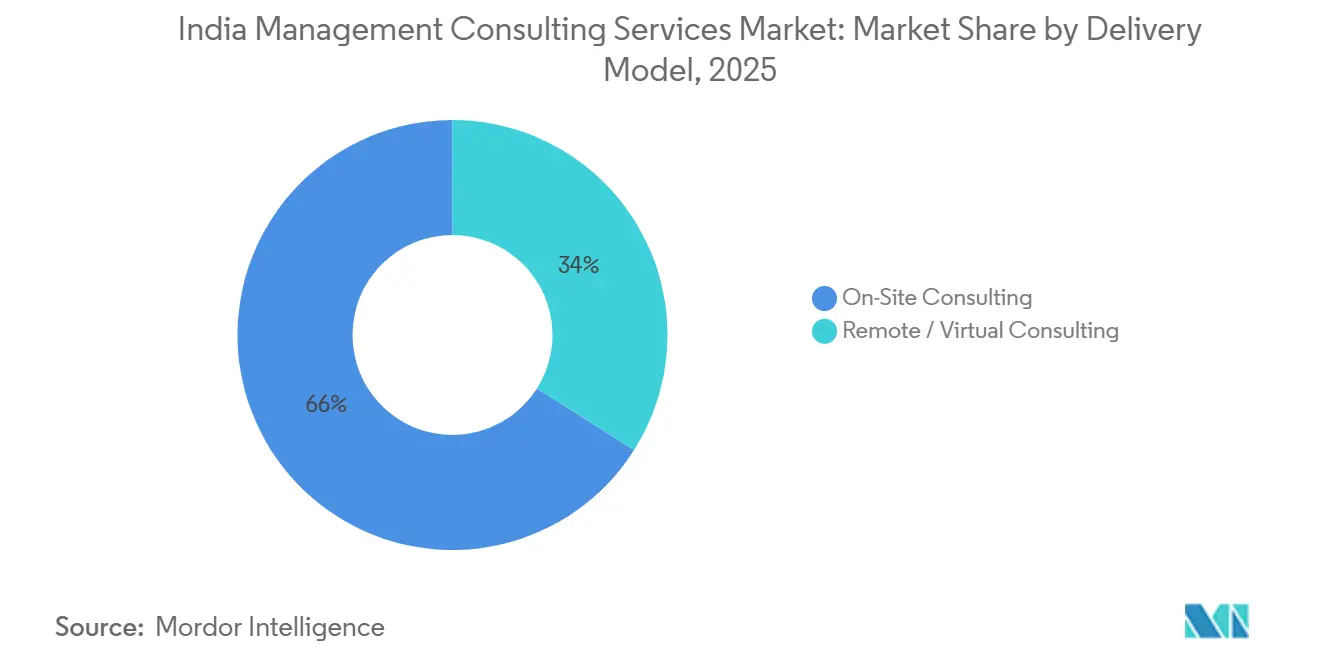

- Por modelo de entrega, la consultoría presencial representó el 62% del tamaño del mercado de servicios de consultoría de gestión en India en 2025, pero se proyecta que la consultoría remota o virtual se expanda a una CAGR del 13,42% entre 2026 y 2031.

- Por industria del usuario final, TI y telecomunicaciones controlaron una participación del 18,20% en 2025, aunque la salud y las ciencias de la vida avanzan a una CAGR del 13,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Gasto en Transformación Digital por Parte de las Grandes Corporaciones Indias | +2.80% | Nacional, concentrado en Bombay, Bengaluru, Delhi NCR, Hyderabad | Mediano plazo (2-4 años) |

| Necesidades de Asesoría en Informes ESG Obligatorios tras la Implementación del BRSR de SEBI | +1.90% | Nacional, con cumplimiento anticipado en las 1.000 principales entidades cotizadas | Corto plazo (≤ 2 años) |

| Auge de los GCC que Demandan Compromisos Consultivos Híbridos | +2.30% | Bengaluru, Hyderabad, Pune, Chennai, Gurugram | Mediano plazo (2-4 años) |

| Rápida Expansión de Pymes Respaldadas por Capital de Riesgo que Requieren Consultoría de Estrategia de Crecimiento | +1.60% | Ciudades de primer y segundo nivel con ecosistemas de startups | Corto plazo (≤ 2 años) |

| Planificación de Sucesión Corporativa en Medio de Transiciones Generacionales | +1.20% | Nacional, con concentración en conglomerados de propiedad familiar | Largo plazo (≥ 4 años) |

| Demanda de Manuales de Reestructuración Operativa Listos para Operaciones | +1.40% | Nacional, alineado con las admisiones de casos del Código de Insolvencia y Quiebra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Gasto en Transformación Digital por Parte de las Grandes Corporaciones Indias

Los consejos de administración aprobaron USD 110 mil millones en presupuestos de iniciativas digitales en el ejercicio fiscal 2025, un 15% más que el año anterior, priorizando la migración a la nube, la consolidación de plataformas de datos y los recorridos del cliente omnicanal. Los directores financieros incorporaron análisis predictivos en los ciclos de previsión, los responsables de la cadena de suministro desplegaron herramientas de visibilidad en tiempo real y las funciones de recursos humanos automatizaron los flujos de trabajo de contratación para apoyar el crecimiento a escala. El Informe de Perspectivas de los CEO 2025 de KPMG encontró que el 72% de los directores ejecutivos indios planean aumentos anuales de dos dígitos en el presupuesto tecnológico hasta 2027, manteniendo a los consultores en régimen de asesoría continua para mandatos de gestión del cambio y reingeniería de procesos. Los programas de transformación continua están reemplazando las implementaciones de TI puntuales, alargando los períodos de compromiso y profundizando la integración de los consultores dentro de las operaciones de los clientes. Los proyectos piloto de inteligencia artificial generativa aumentan la complejidad, ya que solo el 18% de los proyectos alcanzó escala de producción en 2025, lo que subraya la necesidad de orientación consultiva en materia de gobernanza, recapacitación del talento y preparación de datos.

Necesidades de Asesoría en Informes ESG Obligatorios tras la Implementación del BRSR de SEBI

El Consejo de Valores e Intercambio de India impuso el Informe de Responsabilidad Empresarial y Sostenibilidad a las 1.000 principales empresas cotizadas a partir del ejercicio fiscal 2023, añadiendo obligaciones de divulgación cuantitativa en nueve principios y 46 indicadores. Para el ejercicio fiscal 2025, más de 1.200 entidades estaban sujetas a la garantía del BRSR Core, creando una demanda inmediata de evaluaciones de materialidad, modelado de emisiones de Alcance 3 y diligencia debida en derechos humanos en la cadena de suministro. Las sanciones por incumplimiento y la garantía obligatoria de terceros llevaron a las empresas a contratar consultores con experiencia en contabilidad de carbono y huella hídrica. EY registró un aumento interanual del 40% en los compromisos relacionados con el BRSR durante 2025, con valores de contrato promedio entre USD 150.000 y USD 500.000. Los bancos e inversores añadieron cláusulas ESG a los convenios de préstamo, presionando a los prestatarios del mercado medio a obtener apoyo consultivo para mantener el acceso al crédito.

Auge de los GCC que Demandan Compromisos Consultivos Híbridos

India albergó 1.580 GCC que empleaban a 1,66 millones de profesionales en 2024, y el 40% de los mandatos recientes abarca ingeniería avanzada y análisis. Las multinacionales que establecen GCC encargan estudios de entrada al mercado, planes de adquisición de talento y diseños de modelos operativos que vinculan la gobernanza en tierra con la ejecución en el extranjero. Deloitte informó que el 65% de los GCC encuestados planea ampliar la plantilla india en más de un 20% en tres años, con el gasto en consultores centrado en la evaluación de la madurez de capacidades y la racionalización del conjunto tecnológico. Las estructuras de compromiso híbrido, donde los talleres de estrategia se realizan en la sede central y los equipos remotos entregan análisis desde los centros de entrega indios, reducen el costo para el cliente pero amplían los ciclos de vida de los compromisos.

Rápida Expansión de Pymes Respaldadas por Capital de Riesgo que Requieren Consultoría de Estrategia de Crecimiento

Las startups aseguraron USD 11,3 mil millones en 1.217 operaciones en 2024, con el 68% fluyendo hacia rondas de Serie A y posteriores donde la precisión en gobernanza y la economía unitaria supera el crecimiento a cualquier costo. Los inversores de capital de riesgo exigen asesores externos para la dimensionamiento del mercado, la validación de la economía unitaria y la preparación previa a la oferta pública inicial. Los fundadores suelen encargar proyectos de ocho a doce semanas con precios de entre USD 50.000 y USD 200.000, a veces intercambiando participaciones accionarias por honorarios. A medida que el invierno de financiamiento pivotó el enfoque hacia la rentabilidad, la demanda de manuales de reestructuración operativa y control del consumo de efectivo se aceleró, presentando oportunidades para consultoras boutique familiarizadas con la cultura startup.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Persistente de Precios por Parte de los Principales Actores de Servicios de TI | -1.80% | Nacional, más aguda en los segmentos del mercado medio | Corto plazo (≤ 2 años) |

| Rotación de Talento hacia el Ecosistema de Gestión de Productos y Capital de Riesgo | -1.30% | Bengaluru, Bombay, Delhi NCR | Mediano plazo (2-4 años) |

| Creciente Preferencia de los Clientes por Estructuras de Honorarios Basadas en Resultados | -0.90% | Nacional, concentrado en empresas respaldadas por capital de riesgo | Mediano plazo (2-4 años) |

| Diagnósticos de Autoservicio Impulsados por Inteligencia Artificial que Reducen la Demanda Básica de Consultoría | -1.10% | Nacional, afectando los compromisos de nivel inicial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Persistente de Precios por Parte de los Principales Actores de Servicios de TI

Tata Consultancy Services, Infosys y Wipro incorporan la consultoría en acuerdos de transformación plurianuales, aprovechando la escala de los centros de entrega para ofrecer precios un 20-30% más bajos que las firmas especializadas. TCS Interactive, Infosys Consulting y Wipro Consulting registraron cada una un crecimiento de ingresos de dos dígitos en 2025, con contratos típicos que oscilan entre USD 2 millones y USD 10 millones. Las ofertas integradas que abarcan estrategia, implementación y servicios gestionados atraen a los directores de información que buscan responsabilidad de un único proveedor, lo que obliga a las consultoras independientes a migrar hacia arriba en la cadena hacia la asesoría a nivel de consejo de administración o hacia abajo hacia la ejecución, ambas opciones comprimen los márgenes.

Rotación de Talento hacia el Ecosistema de Gestión de Productos y Capital de Riesgo

Los consultores de carrera media capturan primas salariales del 30-40% al trasladarse a puestos de gestión de productos o roles de asociado en capital de riesgo que ofrecen participación accionaria. La rotación escaló al 22-25% en 2025, particularmente entre los de alto rendimiento. El éxodo reduce la profundidad del banco de talento, infla los costos de contratación y acelera la promoción del personal junior, lo que puede diluir la calidad de la entrega al cliente. Las firmas responden con compensación diferida, comisiones de servicio y participación en beneficios, añadiendo entre un 8% y un 12% a los gastos generales en un mercado ya sensible a los precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las Pymes Pasan de la Periferia a Motor de Crecimiento

Se proyecta que el tamaño del mercado de servicios de consultoría de gestión en India para las pymes se acelere a una CAGR del 13,30% durante 2026-2031, superando a la industria en general. Los capitalistas de riesgo insisten en una gobernanza sólida y claridad en la economía unitaria antes de liberar fondos, mientras que los fundadores nativos digitales a menudo carecen de experiencia en procesos. Los compromisos suelen concentrarse en manuales de excelencia comercial, arquitectura de precios y paneles de eficiencia de capital, con consultores que aceptan participaciones accionarias vinculadas a hitos en lugar de honorarios, alineando los incentivos entre las partes. Los programas gubernamentales como Startup India reembolsan parte del gasto en asesoría, reduciendo aún más las barreras de entrada.

Las grandes empresas mantuvieron el 57% de los ingresos en 2025 al financiar hojas de ruta de transformación multimillonarias que abarcan estrategia en la nube, informes ESG e integración posterior a fusiones. Sin embargo, su crecimiento se modera a medida que las unidades de estrategia internas absorben el trabajo rutinario y los centros cautivos gestionan los despliegues operativos. Los clientes aún dependen de asesores externos para las decisiones a nivel de consejo de administración, pero los consultores deben articular marcos propietarios y credenciales de gestión del cambio para proteger la prima de honorarios. A lo largo del horizonte de pronóstico, las pymes proporcionan el libro de negocios de mayor crecimiento, pero las grandes corporaciones siguen siendo esenciales para la escala y las referencias de referencia.

Por Tipo de Servicio: La Consultoría Tecnológica se Convierte en Estrategia en Acción

La consultoría de estrategia controló el 31,50% de la participación del mercado de servicios de consultoría de gestión en India en 2025, aunque se prevé que la consultoría tecnológica crezca a una CAGR del 12,96%, lo que refleja que las decisiones arquitectónicas ahora determinan la ventaja competitiva. Los proyectos piloto de inteligencia artificial generativa, los conjuntos tecnológicos nativos de la nube y los marcos de seguridad de confianza cero demandan equipos multidisciplinarios que fusionen la perspectiva sectorial con la fluidez en ingeniería. Las firmas consultivas, en consecuencia, agrupan los análisis de entrada al mercado con hojas de ruta de gobernanza de datos y planes de recapacitación de la fuerza laboral, ilustrando la disolución de los silos de servicio bien definidos.

La consultoría de operaciones se mantiene resiliente a medida que los fabricantes incorporan programas de producción ajustada y mapeo de riesgos en la cadena de suministro. La consultoría de recursos humanos gana tracción gracias a los desafíos de planificación de sucesión y la guerra por el talento en los GCC. Otros tipos de servicios, riesgo, cumplimiento y sostenibilidad, se benefician del mandato del BRSR, con PwC y EY reportando un crecimiento interanual del 40% en ingresos relacionados con ESG en 2025. En general, los clientes juzgan cada vez más las propuestas en función de las capacidades integradas en lugar de las etiquetas de servicio heredadas, lo que obliga a las consultoras a orquestar equipos de entrega multidisciplinarios.

Por Modelo de Entrega: La Consultoría Remota Encuentra su Equilibrio con el Modelo Híbrido

Los compromisos presenciales preservaron el 62% de los ingresos en 2025 porque los talleres de descubrimiento y las decisiones políticamente sensibles favorecen la interacción en persona. Sin embargo, la consultoría remota está proyectada para una CAGR del 13,42% a medida que los clientes aceptan equipos distribuidos para reducir los gastos de viaje y comprimir los plazos. Los consultores aprovechan las pizarras virtuales, las plataformas de intercambio de código y los canales de comunicación siempre activos para ejecutar flujos de trabajo paralelos que anteriormente requerirían sprints presenciales secuenciales. La norma híbrida se está estabilizando en dos a tres visitas presenciales por mes, complementadas con reuniones virtuales diarias de seguimiento.

La entrega remota también abre el grupo de talento nacional, permitiendo a las firmas desplegar expertos en la materia desde ciudades de menor costo sin necesidad de reubicación. Los consultores pueden llevar proyectos simultáneos, aumentando la utilización pero exigiendo una disciplina estricta en la gestión de compromisos para proteger la calidad. Los clientes siguen siendo cautelosos con las configuraciones exclusivamente remotas para los programas de cambio cultural y el coaching ejecutivo, lo que indica que la presencia física sigue siendo una señal de compromiso donde las emociones y las dinámicas de poder son elevadas.

Por Industria del Usuario Final: La Salud y las Ciencias de la Vida Ascienden en la Escala de Crecimiento

La salud y las ciencias de la vida lideran la liga de crecimiento con una CAGR del 13,88% hasta 2031, impulsada por ensayos clínicos localizados, vías regulatorias de biosimilares y consolidación de cadenas hospitalarias. Los consultores orquestan análisis de selección de sitios, preparación de expedientes para la Organización Central de Control de Estándares de Medicamentos y estrategias digitales de reclutamiento de pacientes. Las multinacionales que redirigen ensayos desde China aprovechan las ventajas de costo y diversidad genética de India, ejerciendo presión sobre los equipos consultivos para comprimir los plazos de los estudios sin comprometer el cumplimiento normativo.

TI y telecomunicaciones controlaron el 18,20% de los ingresos en 2025, lo que refleja ciclos implacables de transformación digital. El crecimiento se modera a medida que los actores tecnológicos maduran e internalizan algunas capacidades, aunque la expansión de los GCC mantiene saludables los canales de asesoría. Los clientes del sector de banca, servicios financieros y seguros buscan orientación sobre marcos de API abierta, lanzamientos de neobancos y directrices de seguridad en la nube del Banco de la Reserva, asegurando un flujo constante de proyectos impulsados por la regulación. Los segmentos de manufactura, energía, gobierno, bienes raíces, comercio minorista, medios de comunicación y hospitalidad presentan cada uno oportunidades cíclicas alineadas con incentivos de política, mercados de capitales y oscilaciones del sentimiento del consumidor.

Análisis Geográfico

La demanda se concentra estrechamente en las metrópolis de primer nivel: Bombay, Bengaluru, Delhi NCR, Hyderabad, Pune y Chennai, que contribuyen aproximadamente con el 75% de los ingresos de 2025. El dominio de Bombay en la asesoría de servicios financieros se basa en su concentración de bancos, aseguradoras y firmas de mercados de capitales. Bengaluru sigue siendo el epicentro de la consultoría tecnológica, albergando más de 450 GCC y sirviendo como laboratorio de innovación para los principales actores mundiales de software. Delhi NCR canaliza los compromisos gubernamentales y del sector público debido a su proximidad a los ministerios federales, mientras que Hyderabad y Pune atienden a los clústeres farmacéuticos y automotrices que requieren optimización de la cadena de suministro.

Se prevé que ciudades de segundo nivel como Ahmedabad, Jaipur, Kochi, Coimbatore y Visakhapatnam crezcan dos o tres puntos más rápido que el promedio nacional a medida que los gobiernos estatales impulsan iniciativas de ciudades inteligentes y los conglomerados regionales se profesionalizan. Las mejoras en infraestructura, los corredores de carga dedicados y los aeropuertos modernizados reducen la fricción logística, aunque la oferta limitada de talento consultor mantiene los honorarios de referencia marginalmente por debajo de las tarifas metropolitanas. Las firmas consultivas suelen rotar al personal en estancias cortas u ofrecen primas de ubicación para establecer prácticas locales.

Los mandatos transfronterizos siguen siendo incipientes, menos del 5% de la facturación de 2025, pero están aumentando a medida que las consultoras indias abren oficinas en el Sudeste Asiático y Oriente Medio para exportar la experiencia centrada en India. El centro de Zinnov en Dubái y la expansión de RedSeer en el Sudeste Asiático ilustran la ambición de reposicionar a India como un nodo de exportación de conocimiento en lugar de únicamente un sitio de arbitraje de costos.

Panorama Competitivo

El mercado de servicios de consultoría de gestión en India presenta una fragmentación moderada. Las diez principales firmas, McKinsey, Boston Consulting Group, Bain, Deloitte, PwC, EY, KPMG, Tata Consultancy Services, Infosys y Wipro, mantuvieron un estimado del 45-50% de los ingresos en 2025, dejando espacio para boutiques especializadas por sector. La presión de precios es más intensa en la banda de ingresos de USD 100 millones a USD 1.000 millones, donde los clientes intercambian el prestigio de la marca por la certeza de costos, aceptando cláusulas de honorarios basadas en resultados que vinculan la remuneración al valor realizado.

Las firmas de estrategia globales protegen su posicionamiento premium manteniendo un bajo apalancamiento de socios y desplegando activos de diagnóstico propietarios. Su desafío es retener al talento de nivel medio atraído por oportunidades de gestión de productos que prometen participación accionaria y autonomía en la toma de decisiones. Los brazos consultivos de las Cuatro Grandes realizan ventas cruzadas a partir de relaciones de auditoría e invierten en centros de excelencia específicos por sector, mientras que los principales actores de TI agrupan la consultoría en programas de transformación digital, utilizando la escala de los centros de entrega para ofrecer hojas de ruta integradas desde la estrategia hasta los servicios gestionados.

Las oportunidades de espacio en blanco se agrupan en torno al cumplimiento del BRSR, los manuales de reestructuración operativa para casos del Código de Insolvencia y Quiebra, y la planificación de sucesión para conglomerados de propiedad familiar. Las boutiques como Zinnov (ingeniería de investigación y desarrollo), RedSeer (análisis del consumidor) y Technopak (cadena de suministro minorista) ganan proyectos al ofrecer compromisos liderados por fundadores y un profundo conocimiento del dominio. La inversión tecnológica está redefiniendo las curvas de costos: Accenture por sí sola invirtió más de USD 1.000 millones en herramientas de inteligencia artificial y nube en el ejercicio fiscal 2025, y los primeros adoptantes reportan una reducción del 10-15% en los costos de entrega de proyectos gracias a los sistemas de gestión del conocimiento de inteligencia artificial generativa.

Líderes de la Industria de Servicios de Consultoría de Gestión en India

McKinsey & Company Inc.

Boston Consulting Group Inc.

Deloitte Touche Tohmatsu India LLP

PricewaterhouseCoopers Services LLP

Accenture Solutions Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Deloitte India inauguró un Centro de Excelencia de Inteligencia Artificial Generativa en Bengaluru, comprometiendo USD 50 millones en tres años y contratando a 500 especialistas.

- Diciembre de 2025: PwC India adquirió una participación minoritaria en Praxis Global Alliance para fortalecer las ofertas de estrategia de crecimiento y transformación digital para clientes del mercado medio.

- Noviembre de 2025: Infosys Consulting se asoció con la Confederación de la Industria India para lanzar un kit de herramientas de cumplimiento del BRSR subsidiado para empresas cotizadas de pequeña capitalización.

- Octubre de 2025: McKinsey abrió su séptima oficina india en Pune, enfocándose en clientes de manufactura automotriz e industrial con planes de contratar a 200 consultores.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en India

El Informe del Mercado de Servicios de Consultoría de Gestión en India está Segmentado por Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Tipo de Servicio (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría Tecnológica, Otros Tipos de Servicio), Modelo de Entrega (Consultoría Presencial, Consultoría Remota/Virtual), Industria del Usuario Final (TI y Telecomunicaciones, Salud y Ciencias de la Vida, Servicios Financieros, Manufactura e Industrial, Energía y Servicios Públicos, Gobierno y Sector Público, Bienes Raíces y Construcción, Comercio Minorista y Bienes de Consumo, Medios de Comunicación, Entretenimiento y Deportes, Hospitalidad y Viajes, Otras Industrias del Usuario Final) y Geografía (India). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría Tecnológica |

| Otros Tipos de Servicio |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Servicios Financieros (Banca, Servicios Financieros y Seguros) |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Bienes Raíces y Construcción |

| Comercio Minorista y Bienes de Consumo |

| Medios de Comunicación, Entretenimiento y Deportes |

| Hospitalidad y Viajes |

| Otras Industrias del Usuario Final |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Servicio | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría Tecnológica | |

| Otros Tipos de Servicio | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota / Virtual | |

| Por Industria del Usuario Final | TI y Telecomunicaciones |

| Salud y Ciencias de la Vida | |

| Servicios Financieros (Banca, Servicios Financieros y Seguros) | |

| Manufactura e Industrial | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Bienes Raíces y Construcción | |

| Comercio Minorista y Bienes de Consumo | |

| Medios de Comunicación, Entretenimiento y Deportes | |

| Hospitalidad y Viajes | |

| Otras Industrias del Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué trayectoria de ingresos se pronostica para el mercado de servicios de consultoría de gestión en India entre 2026 y 2031?

Se proyecta que el mercado aumente de USD 9,36 mil millones en 2026 a USD 17,01 mil millones en 2031, lo que refleja una CAGR del 12,69%.

¿Qué segmento de clientes muestra el crecimiento más rápido en el gasto en consultoría en India?

Se espera que las pymes aumenten el gasto en consultoría a una CAGR del 13,30% hasta 2031, superando a las grandes empresas.

¿Qué línea de servicio se está expandiendo más rápidamente dentro de los compromisos de consultoría?

Se proyecta que la consultoría tecnológica crezca a una CAGR del 12,96% a medida que las empresas integran arquitecturas de nube e inteligencia artificial generativa.

¿Por qué la salud es un segmento de usuario final de alto crecimiento para los consultores?

La localización de ensayos clínicos, las vías de biosimilares y la consolidación de cadenas hospitalarias están impulsando una CAGR del 13,88% en la demanda de consultoría relacionada con la salud.

¿Cómo están cambiando los modelos de entrega tras la pandemia?

Las estructuras híbridas que combinan visitas presenciales limitadas con entrega virtual se están convirtiendo en el estándar, lo que permite que la consultoría remota crezca a una CAGR del 13,42%.

¿Cuál es la principal presión de precios sobre las consultoras tradicionales?

Los principales actores de servicios de TI integrados agrupan la estrategia con la implementación, ofreciendo precios hasta un 30% más bajos que las firmas independientes en compromisos comparables.

Última actualización de la página el: