Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Croacia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

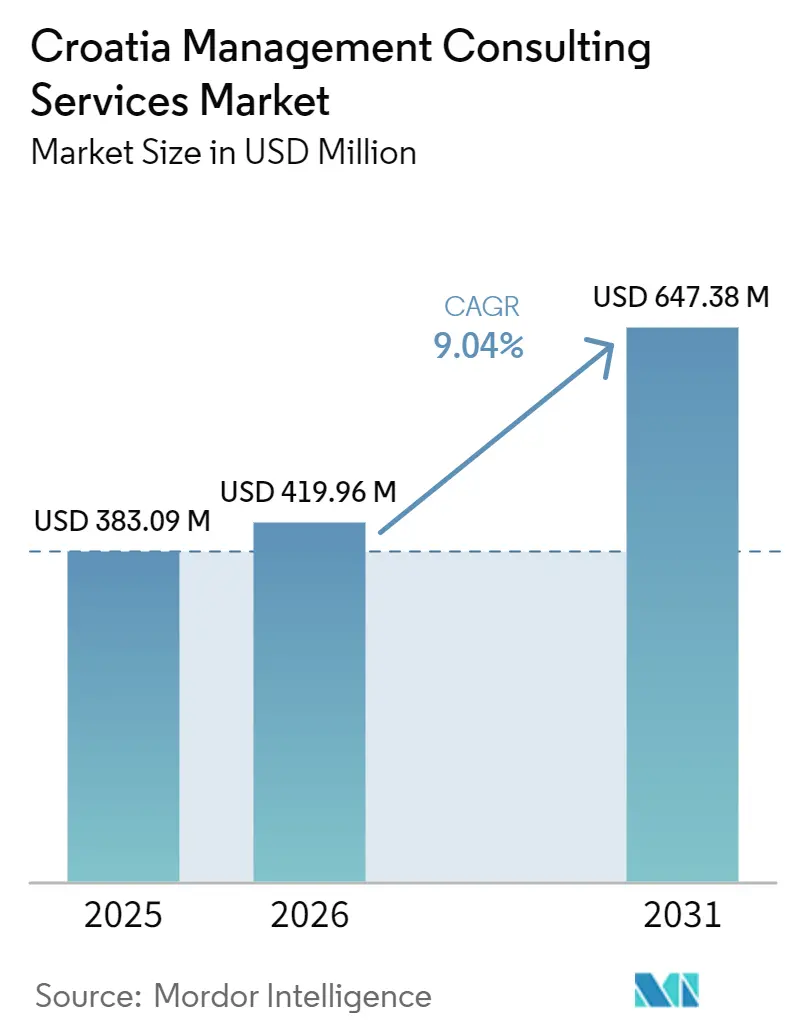

| Tamaño del mercado en el año base (2025) | 383.09 Millones de dólares |

| Tamaño del Mercado (2026) | 419.96 Millones de dólares |

| Tamaño del Mercado (2031) | 647.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Croacia por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de consultoría de gestión en Croacia será de USD 383,09 millones en 2025, USD 419,96 millones en 2026, y alcanzará USD 647,38 millones en 2031, creciendo a una CAGR del 9,04% entre 2026 y 2031. El impulso proviene de la profundización de la alineación de Croacia con los marcos digitales y regulatorios europeos tras su ingreso al euro y al espacio Schengen, lo que elevó la confianza entre los inversores extranjeros y las corporaciones regionales. El cumplimiento obligatorio de la Directiva de Información Corporativa sobre Sostenibilidad, la expansión de las subvenciones de transformación digital financiadas por la UE y el nuevo régimen de control de la inversión extranjera directa crean conjuntamente un flujo de mandatos de asesoría de alto valor a varios años. Las ventajas de entrega nearshore, respaldadas por talento bilingüe y competitividad de costos frente a las tarifas laborales de Europa Occidental, continúan atrayendo proyectos transfronterizos. Al mismo tiempo, un ecosistema de consultoría fragmentado permite tanto a las firmas globales como a las boutiques especializadas capturar nichos de oportunidad, especialmente en programas de economía azul e innovación del sector público.

Conclusiones Clave del Informe

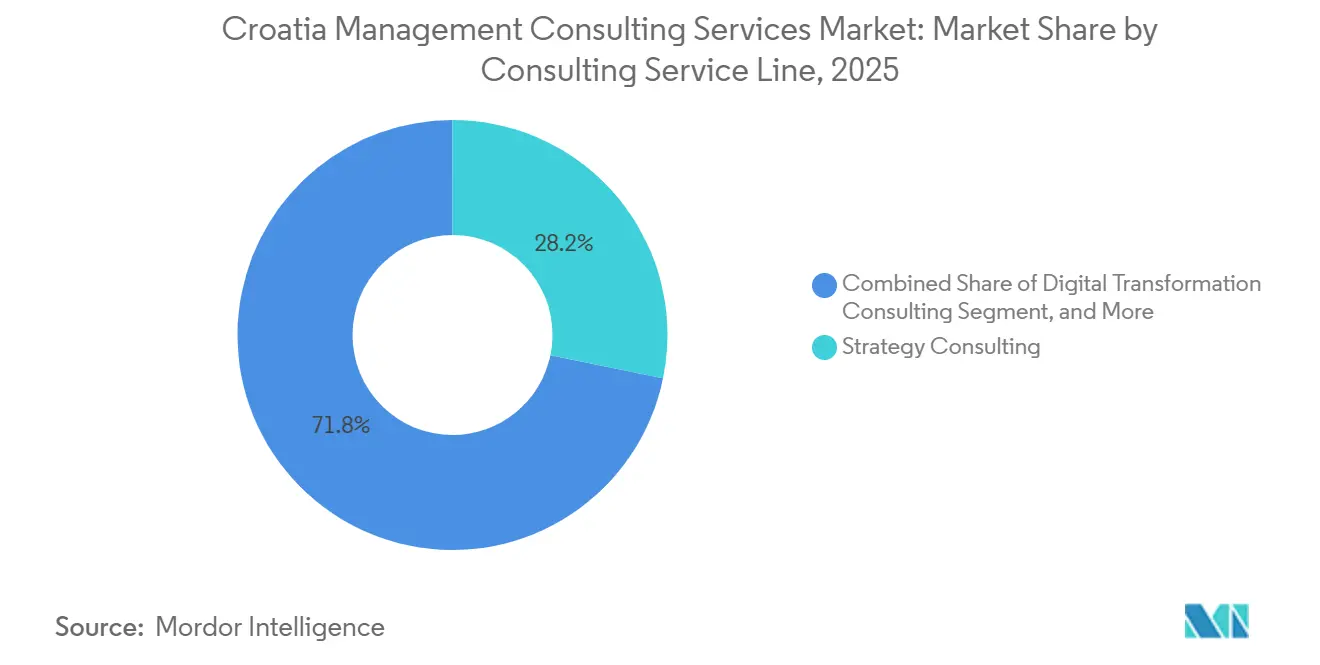

- Por línea de servicio de consultoría, la Consultoría de Estrategia lideró con el 28,23% de la participación del mercado de servicios de consultoría de gestión en Croacia en 2025, mientras que se proyecta que la Consultoría de Transformación Digital avanzará a una CAGR del 11,09% hasta 2031.

- Por tamaño de organización, las Grandes Empresas representaron el 70,79% del mercado de servicios de consultoría de gestión en Croacia en 2025, mientras que se prevé que las Pequeñas y Medianas Empresas crezcan más rápido a una CAGR del 10,17% hasta 2031.

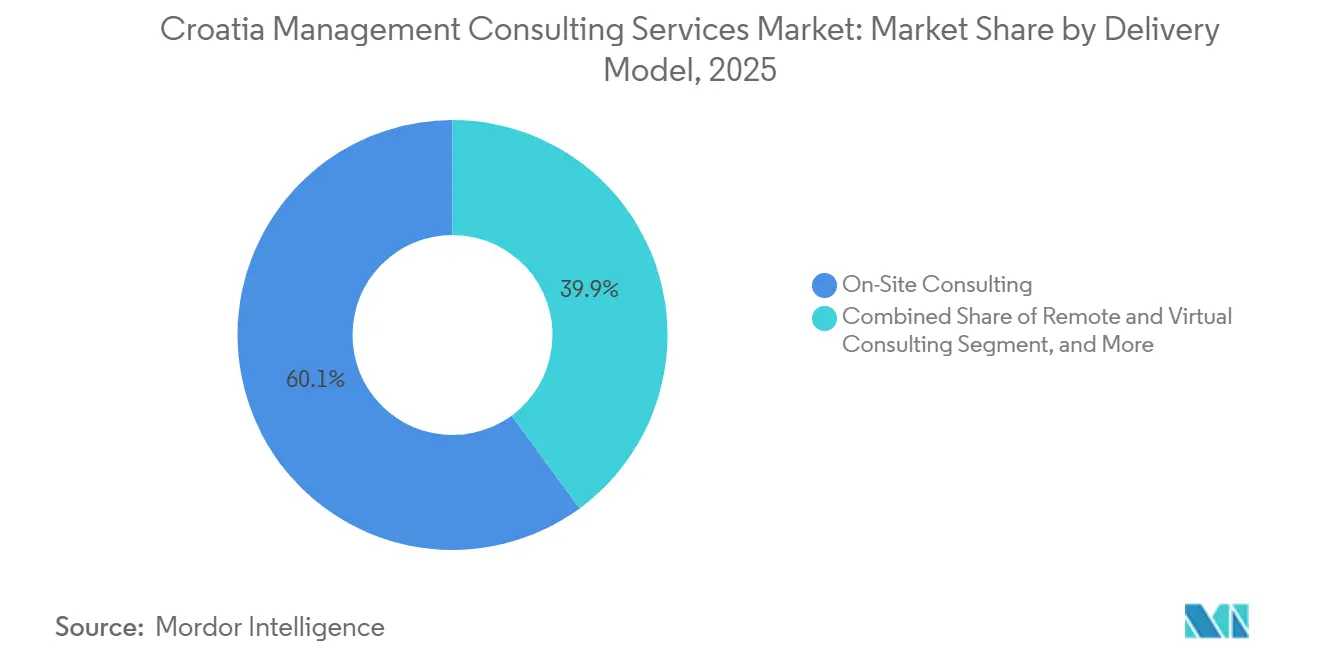

- Por modelo de entrega, la Consultoría Presencial retuvo el 60,07% del tamaño del mercado de servicios de consultoría de gestión en Croacia en 2025, aunque se espera que la Consultoría Remota y Virtual se expanda a una CAGR del 9,76% durante 2026-2031.

- Por industria de usuario final, TI y Telecomunicaciones capturó el 22,34% de la participación del mercado de servicios de consultoría de gestión en Croacia en 2025, mientras que el sector Sanitario está preparado para el mayor crecimiento con una CAGR del 9,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Croacia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Subvenciones de Transformación Digital para PYME Financiadas por la UE | +2.1% | Nacional, concentrado en Croacia Panónica, Adriática y del Norte | Corto plazo (≤ 2 años) |

| Los Mandatos de Reporte ESG bajo la CSRD Intensifican el Gasto en Cumplimiento | +1.8% | Nacional, con efecto secundario en subsidiarias de multinacionales cotizadas en la UE | Mediano plazo (2-4 años) |

| El Flujo de Fusiones y Adquisiciones Liderado por IED Eleva la Demanda de Asesoría en Operaciones | +1.5% | Nacional, con foco en Zagreb y centros urbanos costeros | Mediano plazo (2-4 años) |

| Crecimiento de la Entrega Nearshore tras la Adopción del Euro | +1.3% | Centros tecnológicos de Zagreb y Split | Largo plazo (≥ 4 años) |

| Las Iniciativas de Islas Inteligentes y Economía Azul Requieren Consultoría Especializada | +0.9% | Croacia Adriática, islas dálmatas, municipios costeros | Largo plazo (≥ 4 años) |

| El Aumento del Gasto en Defensa de la OTAN Impulsa los Compromisos de Estrategia | +0.7% | Nacional, adquisición de defensa centrada en Zagreb | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Subvenciones de Transformación Digital para PYME Financiadas por la UE

El Plan Nacional de Recuperación y Resiliencia de Croacia y el Programa Europa Digital canalizan capital considerable hacia esquemas de vales y centros de innovación que obligan a las PYME a buscar apoyo asesor externo. Las subvenciones individuales de entre EUR 30.000 y 120.000 (USD 33.300-133.200) cubren ciberseguridad, marketing digital y desarrollo de productos, con cofinanciación de hasta el 80%, creando una demanda predecible de redacción de propuestas, evaluaciones de madurez digital y hojas de ruta de implementación.[1]Agencia Croata para las PYME, la Innovación y las Inversiones, "Apoyo al Desarrollo Empresarial", hamagbicro.hr El consorcio EDIH CROBOHUB++ por sí solo aseguró EUR 2,86 millones (USD 3,18 millones) para prestar servicios de prueba antes de invertir e integración que son ejecutados principalmente por socios consultores. Una convocatoria DIGIT Challenge de EUR 15 millones (USD 16,65 millones) amplía aún más las oportunidades de diseño de proyectos para equipos multidisciplinarios. Dado que las normas de desembolso exigen experiencia de terceros, las firmas consultoras que dominan la navegación de fondos de la UE obtienen acceso rápido a una base de clientes PYME cautiva ya prefinanciada para el gasto en asesoría.

Los Mandatos de Reporte ESG bajo la CSRD Intensifican el Gasto en Cumplimiento

La transposición de la CSRD al derecho croata en julio de 2024 impone obligaciones de divulgación de sostenibilidad por fases que escalan desde las grandes entidades de interés público hasta las PYME cotizadas en 2027.[3]Luka Burilović, "El Camino de Croacia hacia 2026: ESG, IA y Competencias que Configuran una Economía Competitiva", Bloomberg Adria, bloombergadria.com El análisis de doble materialidad, la diligencia debida en la cadena de suministro y el etiquetado XBRL requieren capacidades financieras, legales y técnicas integradas que la mayoría de las corporaciones carecen internamente. Las sanciones monetarias y la garantía limitada obligatoria elevan el riesgo, lo que lleva a los consejos de administración a asignar presupuestos dedicados para asesoría ESG, arquitectura de datos y preparación para auditorías. El primer sistema de calificación ESG doméstico de Croacia, lanzado por la Cámara de Economía, refuerza la presión del mercado por estándares de reporte creíbles.[2]Wolf Theiss, "Perspectivas Clave sobre los Requisitos de Reporte de la CSRD para Empresas que Operan en el Mercado Croata", wolftheiss.com A medida que las enmiendas Ómnibus de la UE de febrero de 2026 endurecen los umbrales, el gasto se concentra entre las mayores empresas de Croacia y las subsidiarias multinacionales, favoreciendo a las firmas capaces de ofrecer soluciones multidisciplinarias transfronterizas.

El Flujo de Fusiones y Adquisiciones Liderado por IED Eleva la Demanda de Asesoría en Operaciones

La Ley de Control de la Inversión Extranjera Directa, vigente desde noviembre de 2025, obliga a los inversores no pertenecientes al Espacio Económico Europeo a notificar cualquier adquisición del 10% o más, extendiendo los períodos de revisión hasta 150 días y otorgando autoridad retroactiva por tres años. Esta complejidad añade incertidumbre en la valoración e incrementa las cargas de diligencia debida, impulsando la demanda de mapeo de riesgos regulatorios, rastreo de titularidad y servicios de enlace con comités. Con una IED acumulada que supera los EUR 30.000 millones (USD 33.300 millones) entre 2014 y 2025 y operaciones destacadas como la adquisición agrícola de Podravka por EUR 333 millones (USD 369,63 millones), Croacia sigue siendo un mercado de transacciones activo. Las firmas consultoras que combinan experiencia legal, financiera y de política aseguran una posición asesora diferenciada, especialmente cuando los inversores buscan estructuras que mitiguen los retrasos en la revisión y los posibles vetos. Los flujos de financiación del Banco Europeo de Inversiones de EUR 536 millones (USD 595,96 millones) en 2025 estimulan aún más los mandatos de preparación de proyectos vinculados al capital transfronterizo.

Crecimiento de la Entrega Nearshore tras la Adopción del Euro

La entrada en la eurozona eliminó el riesgo cambiario mientras que el acceso al espacio Schengen simplificó los viajes de los consultores, reforzando la propuesta de Croacia como un centro nearshore rentable para clientes alemanes, austriacos e italianos. Los arquitectos de software sénior en Zagreb ganan aproximadamente el 70-80% de sus pares de Europa Occidental, lo que permite a las firmas consultoras fijar precios competitivos en proyectos de transformación y mantener márgenes atractivos. El dominio del inglés se sitúa entre los diez primeros del mundo, y el amplio conocimiento del alemán y el italiano mejora la alineación cultural con los mercados de clientes principales. Las firmas implementan cada vez más la entrega híbrida, dividiendo el trabajo analítico de forma remota y reservando los talleres presenciales para los hitos críticos, reduciendo los costos de viaje sin sacrificar la profundidad de las relaciones. Las oficinas satélite en Split y otras ciudades de segundo nivel amplían la capacidad y ayudan a mitigar el cuello de botella de talento sénior en Zagreb, sosteniendo el atractivo del mercado de servicios de consultoría de gestión en Croacia para compromisos nearshore de alto valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuga de Talento Consultor hacia Europa Occidental | -1.4% | Centros tecnológicos de Zagreb y Split | Corto plazo (≤ 2 años) |

| Pequeño Mercado Doméstico Direccionable y Sensibilidad a las Tarifas | -0.8% | Nacional | Largo plazo (≥ 4 años) |

| Marco Fragmentado de Contratación Pública | -0.6% | Nacional, licitaciones municipales y centrales | Mediano plazo (2-4 años) |

| Las Plataformas de Freelance Ejercen Presión Bajista sobre los Precios | -0.4% | Nacional, consultoría digital y de TI | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fuga de Talento Consultor hacia Europa Occidental

Croacia pierde aproximadamente 1.200 profesionales de TIC cada año, y el 40% de los mejores graduados de las principales facultades técnicas emigran de inmediato, principalmente a Alemania, Austria e Irlanda, donde los salarios pueden triplicar los niveles domésticos. Solo Zagreb enfrenta entre 7.500 y 9.000 puestos de TIC sin cubrir, lo que genera una feroz competencia por arquitectos de nube sénior, ingenieros de IA y expertos en ciberseguridad. Las subsidiarias extranjeras en Croacia suelen pagar primas del 30-40% sobre las firmas domésticas, lo que comprime aún más los márgenes de consultoría locales. El tiempo de contratación para roles sénior de nicho ahora promedia más de cuatro meses fuera de la capital, lo que obliga a las firmas a recurrir a personal offshore o a retrasos en los proyectos.[4]Equipo de Investigación KiTalent, "El Sector TIC de Split Crece Rápido y Contrata Lentamente: El Cuello de Botella de Talento detrás del Segundo Centro Tecnológico de Croacia", kitalent.com La fuga persistente de talento restringe directamente la capacidad de entrega, particularmente para los compromisos de transformación digital e IA que anclan los segmentos de más rápido crecimiento del mercado de servicios de consultoría de gestión en Croacia.

Pequeño Mercado Doméstico Direccionable y Sensibilidad a las Tarifas

La economía de Croacia, de menos de USD 80.000 millones (USD 88.800 millones), limita la escala de los presupuestos de consultoría del sector privado, mientras que las PYME siguen siendo muy sensibles al precio, exigiendo con frecuencia estructuras de tarifas basadas en el éxito o altamente modulares. Los mecanismos de apoyo de fondos públicos, como los vales, reducen las barreras de entrada pero también limitan las horas facturables por compromiso. Los clientes domésticos frecuentemente comparan las tarifas de las firmas globales con las ofertas de las plataformas de freelance, presionando a las firmas tradicionales a desagregar servicios o aceptar alcances reducidos. Aunque la demanda nearshore ayuda a compensar las limitaciones locales, la dependencia de clientes extranjeros expone a las firmas a fluctuaciones del tipo de cambio y ciclos económicos externos. En conjunto, estos factores moderan el potencial de expansión de ingresos a pesar de los favorables impulsores de crecimiento, moderando la rentabilidad general en el mercado de servicios de consultoría de gestión en Croacia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: La Transformación Digital Asciende desde una Base Inferior

La Consultoría de Transformación Digital es la línea de más rápido crecimiento, avanzando a una CAGR del 11,09% hasta 2031, aunque todavía quedó por detrás de la Consultoría de Estrategia, que mantuvo una participación del 28,23% del mercado de servicios de consultoría de gestión en Croacia en 2025. La facturación electrónica obligatoria a partir de 2026, la financiación del Plan Nacional de Recuperación y Resiliencia y la creciente adopción de IA impulsan a los clientes hacia hojas de ruta tecnológicas de extremo a extremo. Los compromisos de estrategia mantienen relevancia a nivel de consejo de administración para la entrada al mercado, la integración posterior a fusiones y los planes de crecimiento, pero muchos ahora incorporan entregables digitales. La Consultoría de Operaciones se beneficia de una brecha de preparación para la Industria 4.0, ya que los fabricantes buscan programas lean y auditorías de automatización que conecten los procesos heredados con las ambiciones de fábrica inteligente. La Asesoría Financiera y la Consultoría de Riesgo y Cumplimiento siguen impulsadas por la ley de control de IED, las auditorías de la CSRD y las normas de intercambio de datos DAC8 que exigen valoraciones complejas y rediseño de la gobernanza. En conjunto, estas dinámicas redirigen la participación de la cartera hacia equipos multidisciplinarios que fusionan habilidades de estrategia, tecnología y riesgo.

A pesar del punto de partida más bajo, el impulso de la Transformación Digital es suficientemente grande como para reconfigurar la combinación general de ingresos para 2031. El tamaño del mercado de servicios de consultoría de gestión en Croacia destinado al trabajo puramente estratégico disminuirá ligeramente en términos proporcionales, incluso cuando el gasto absoluto aumente, porque los clientes agrupan la migración a la nube, el refuerzo de la ciberseguridad y la construcción de plataformas de datos en sus presupuestos de transformación. Las firmas con aceleradores propietarios o asociaciones de ecosistema capturan alcances de proyectos desproporcionados, mientras que las boutiques de una sola disciplina corren el riesgo de ser relegadas al estatus de subcontratistas. La asesoría sobre IA conversacional, impulsada por los recientes pilotos de IA agéntica, ejemplifica cómo los nuevos nichos de servicio ganan tracción rápidamente. Como resultado, los límites entre líneas de servicio se difuminan y la diferenciación competitiva gira en torno a la capacidad de orquestar equipos multidisciplinarios a niveles de costo nearshore.

Por Tamaño de Organización: La Demanda de las PYME Supera los Presupuestos Empresariales

Las Grandes Empresas dominaron con el 70,79% del mercado de servicios de consultoría de gestión en Croacia en 2025 porque asumen las cargas de la CSRD, el control de IED y el cumplimiento multinacional que requieren asesoría integrada. Su valor promedio de compromiso frecuentemente supera el USD 1 millón y abarca hojas de ruta de transformación plurianuales, lo que permite a las firmas asignar equipos presenciales dedicados. La urgencia a nivel de consejo de administración en torno al reporte ESG y la alineación fiscal global preserva la resiliencia del gasto de este segmento a través de los ciclos económicos. Sin embargo, la sofisticación en la contratación y la comparación de tarifas mantienen alta la presión sobre los márgenes, lo que alienta a los proveedores a entregar con equipos combinados onshore y nearshore.

Las Pequeñas y Medianas Empresas amplían su base de gasto más rápido, con una previsión de CAGR del 10,17% hasta 2031, impulsadas por esquemas de vales, préstamos del Fondo de Desarrollo Urbano y el apoyo de EDIH CROBOHUB++ que designan la consultoría como un costo elegible. Estos subsidios alivian la sensibilidad a las tarifas y crean un flujo predecible de mandatos de asesoría conformes con las subvenciones. El tamaño del mercado de servicios de consultoría de gestión en Croacia atribuible a las PYME sigue siendo menor que el conjunto empresarial, aunque su tasa de crecimiento lo convierte en una prioridad estratégica para las firmas de nivel medio y boutique que buscan asignaciones repetibles y basadas en plantillas. Los modelos de compromiso suelen implicar paquetes de trabajo modulares, precios basados en el éxito y talleres de desarrollo de capacidades para que las PYME puedan absorber nuevos procesos sin grandes equipos internos.

Por Modelo de Entrega: El Híbrido se Convierte en la Nueva Normalidad

La Consultoría Presencial mantuvo una participación del 60,07% en 2025 porque los clientes croatas aún prefieren la colaboración cara a cara para la definición de estrategias, la alineación de partes interesadas y los talleres de gestión del cambio. Los compradores europeos transfronterizos también valoran las sesiones periódicas en persona en Zagreb o Split cuando los hitos del proyecto requieren la aprobación ejecutiva. Las restricciones de viaje se relajaron tras la entrada en el espacio Schengen, manteniendo viables los talleres presenciales y reduciendo la fricción administrativa.

La Consultoría Remota y Virtual, proyectada para crecer a una CAGR del 9,76%, capitaliza la banda ancha robusta, las herramientas de colaboración ubicuas y la presión de los clientes para reducir los costos de viaje. La mayoría de los nuevos alcances adoptan una estructura híbrida que reserva los talleres clave para la entrega presencial y traslada el análisis, la codificación y la documentación a equipos virtuales. Esta combinación salvaguarda la profundidad de las relaciones y permite a las firmas aprovechar el arbitraje laboral nearshore de Croacia para clientes de Europa Occidental. La participación del mercado de servicios de consultoría de gestión en Croacia correspondiente a la entrega completamente virtual sigue siendo modesta, pero su constante aumento impulsa a las firmas a invertir en espacios de trabajo digital seguros, gobernanza de proyectos con enfoque remoto y manuales de comunicación asíncrona.

Por Industria de Usuario Final: El Sector Sanitario Marca el Ritmo

TI y Telecomunicaciones se mantuvo como el mayor segmento de clientes con una participación del 22,34% del mercado de servicios de consultoría de gestión en Croacia en 2025, sostenido por la modernización de redes troncales, la migración a la nube y las actualizaciones de ciberseguridad. Las empresas de telecomunicaciones también actúan como adoptantes tempranos de pilotos de experiencia del cliente impulsados por IA, creando hojas de ruta de transformación multifase. La Manufactura sigue atrayendo asesoría lean e Industria 4.0 a medida que las plantas se esfuerzan por elevar una puntuación de preparación promedio que aún está por debajo de sus pares europeos.

El sector Sanitario, con previsión de registrar la CAGR más alta del 9,92%, se beneficia del Plan Estratégico de Desarrollo de Salud Electrónica, los despliegues de telemedicina y los esfuerzos de interoperabilidad de registros electrónicos de salud que exigen rediseño de procesos e integración tecnológica. Los programas del sector público para vivienda asequible, movilidad marítima y competencias de economía azul canalizan mandatos de asesoría adicionales hacia las ciudades costeras, ampliando la combinación de usuarios finales. La Banca y los Seguros aceleran el gasto en plataformas de banca digital y cumplimiento regulatorio, mientras que el Turismo recurre a consultores de marketing de destinos y sostenibilidad para mejorar las experiencias de los visitantes. En conjunto, estos cambios diversifican los flujos de proyectos y reducen la dependencia excesiva de cualquier segmento vertical único, sustentando un crecimiento saludable para el mercado de servicios de consultoría de gestión en Croacia.

Análisis Geográfico

Zagreb ancla la demanda, albergando aproximadamente el 60% de la fuerza laboral nacional de TIC y las sedes de todas las principales marcas de consultoría global. Su dominio se basa en la concentración de oficinas centrales corporativas, ministerios y reguladores financieros que encargan programas de transformación y cumplimiento de alto valor. La ciudad también alberga centros de entrega regionales donde las firmas globales coubican unidades de soporte de análisis de datos, finanzas y legal, reforzando los efectos de aglomeración.

Split ocupa el segundo lugar como centro tecnológico con un grupo de talento en TIC que supera los 4.800 profesionales y un crecimiento anual de dos dígitos. Las subsidiarias locales de firmas internacionales de software y las empresas de crecimiento acelerado de origen local subcontratan cada vez más tareas de mejora de procesos y diseño de IA a socios consultores, añadiendo profundidad a los flujos de proyectos regionales. Las ciudades costeras como Rijeka, Pula y Dubrovnik generan mandatos especializados vinculados a la economía azul, la infraestructura portuaria y la estrategia turística, respaldados por subvenciones de movilidad militar de la UE y pilotos de islas inteligentes.

Los condados panónicos del interior dependen de la manufactura y la agricultura, lo que impulsa auditorías de Industria 4.0 y trabajos de cumplimiento de la Política Agrícola Común de la UE. El norte de Croacia, con clústeres tecnológicos emergentes en torno a proyectos de investigación universitaria, solicita hojas de ruta de innovación y asesoría sobre comercialización de empresas derivadas. Si bien las regulaciones uniformes de la UE se aplican a nivel nacional, la sofisticación en la aplicación varía, manteniendo la demanda de asesoría premium centrada en Zagreb. No obstante, los umbrales de contratación electrónica introducidos a principios de 2026 aumentan la visibilidad de las licitaciones municipales, ampliando gradualmente la participación geográfica en el mercado de servicios de consultoría de gestión en Croacia.

Panorama Competitivo

Las firmas globales como Deloitte Croatia, PwC Croatia, KPMG Adria y EY Croatia compiten directamente con especialistas en estrategia como McKinsey Croatia y actores con enfoque sectorial como Horwath HTL Croatia. Las prácticas de las Cuatro Grandes aprovechan los centros de entrega regionales y las alianzas, por ejemplo el acuerdo de Deloitte de marzo de 2026 con ElevenLabs, para incorporar aceleradores de IA agéntica en las hojas de ruta de los clientes, ampliando la brecha tecnológica sobre los rivales de nivel medio. La fusión de KPMG en 2024 de sus unidades croata, eslovena y bosnia en KPMG Adria agrupó a más de 400 profesionales y alcanzó el umbral de ingresos de USD 300 millones de la red matriz para la inversión en plataformas avanzadas.

Las consultoras boutique, entre ellas Happtory y UHY Croatia, defienden su participación en la solicitud de fondos de la UE, el desarrollo de capacidades de las PYME y los nichos de economía azul, donde el capital relacional y el conocimiento local superan a la escala. Sin embargo, la creciente complejidad de la CSRD y el control de IED empuja a las corporaciones hacia firmas que pueden desplegar equipos multidisciplinarios en áreas legal, fiscal y tecnológica, concentrando los proyectos más destacados en el nivel superior. Las plataformas de freelance y los proveedores de empleador de registro desvían las asignaciones de productos básicos conectando directamente a los compradores de Europa Occidental con expertos croatas, comprimiendo los puntos de precio para la investigación estándar, el mapeo de procesos y la configuración básica de sistemas.

La intensidad competitiva es mayor en la transformación digital y el cumplimiento ESG, donde los plazos obligatorios producen picos de demanda acotados en el tiempo. Las firmas se diferencian a través de aceleradores propietarios, manuales sectoriales y grupos de talento nearshore en lugar de únicamente descuentos en tarifas. Las marcas internacionales de nivel medio que carecen de integración regional, ilustradas por la liquidación de la unidad croata de Roland Berger, corren el riesgo de salida a menos que pivoten hacia ofertas de alta especialización o se unan a alianzas más grandes. En general, el mercado de servicios de consultoría de gestión en Croacia recompensa a los actores que combinan herramientas globales con economías de entrega local e información específica del sector.

Líderes de la Industria de Servicios de Consultoría de Gestión en Croacia

Deloitte Croatia

PwC Croatia

EY Croatia

KPMG Croatia

McKinsey and Company Croatia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Deloitte Europa Central se asoció con ElevenLabs para implementar soluciones de IA agéntica que ayudan a las empresas a construir y gestionar agentes de IA omnicanal integrados con los sistemas principales, marcando la primera alianza de las Cuatro Grandes con IA conversacional en la región.

- Marzo de 2026: HBOR recibió una mejora de calificación de S&P a "A" y presentó nuevas líneas de financiación de eficiencia energética con condonaciones de capital de hasta el 50% para proyectos de modernización de PYME que cumplan los requisitos.

- Enero de 2026: Croacia aplicó DAC8 y DAC9 mediante enmiendas a su ley de cooperación administrativa, desencadenando nuevas obligaciones de intercambio de datos fiscales y reporte de criptoactivos.

- Enero de 2026: Entró en vigor la facturación electrónica B2B doméstica obligatoria, requiriendo que las empresas implementen plataformas conformes y actualicen los flujos de trabajo del IVA.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Croacia

El Informe del Mercado de Servicios de Consultoría de Gestión en Croacia está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Sector Sanitario, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Sector Sanitario |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Sector Sanitario | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en Croacia?

El mercado alcanzó USD 383,09 millones en 2025 y se espera que se expanda a USD 419,96 millones en 2026 y USD 647,38 millones en 2031.

¿Qué línea de servicio de consultoría crece más rápido en Croacia?

Se proyecta que la Consultoría de Transformación Digital registre la CAGR más alta del 11,09% entre 2026 y 2031, superando a todas las demás líneas de servicio.

¿Por qué la demanda de consultoría para PYME está creciendo tan rápidamente?

Los programas de vales, los préstamos del Fondo de Desarrollo Urbano y las subvenciones del Programa Europa Digital de la UE prefinancian los costos de asesoría, elevando el gasto de las PYME a una CAGR prevista del 10,17% hasta 2031.

¿Cómo influye la membresía de Croacia en el euro y el espacio Schengen en la entrega de consultoría?

La eliminación del riesgo cambiario y los viajes transfronterizos sin fricciones refuerzan la posición de Croacia como centro nearshore, habilitando modelos de proyectos híbridos presenciales y remotos para clientes de Europa Occidental.

¿Cuáles son los principales impulsores regulatorios del gasto en consultoría?

El reporte de sostenibilidad de la CSRD, la ley de control de IED, las directivas fiscales DAC8 y DAC9 y la facturación electrónica B2B obligatoria crean una demanda sostenida de asesoría en cumplimiento, riesgo y transacciones.

¿Qué industria de usuario final ofrecerá el mayor potencial de crecimiento?

El sector Sanitario, respaldado por el Plan Estratégico Nacional de Desarrollo de Salud Electrónica y las inversiones en telemedicina, tiene previsto hacer crecer el gasto en consultoría a una CAGR del 9,92% hasta 2031.

Última actualización de la página el: