Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

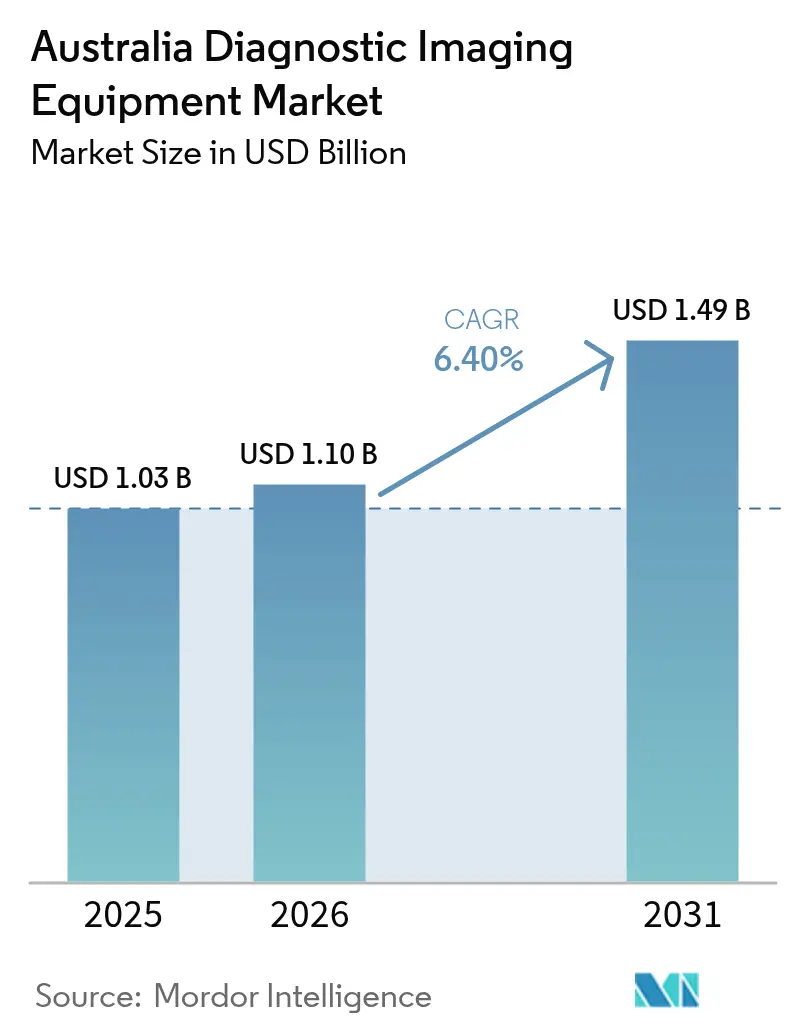

| Tamaño del mercado en el año base (2025) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen de Australia por Mordor Intelligence

Se espera que el tamaño del mercado australiano de equipos de diagnóstico por imagen crezca de USD 1,03 mil millones en 2025 a USD 1,1 mil millones en 2026 y se prevé que alcance USD 1,49 mil millones en 2031 a una CAGR del 6,40% durante 2026-2031. La demanda escala con la prevalencia de enfermedades crónicas, el rápido despliegue de inteligencia artificial en todas las modalidades y el gasto público récord en infraestructura hospitalaria en ambos países.[1]Instituto Australiano de Salud y Bienestar, "Condiciones crónicas y multimorbilidad," aihw.gov.au El impulso adicional proviene de la consolidación por parte del capital privado de cadenas de diagnóstico por imagen, las innovaciones en IRM sin helio que reducen los costos operativos y las redes de telerradiología que amplían el alcance de los especialistas hacia regiones escasamente pobladas. Los obstáculos relacionados con el costo de capital, la escasez de ecografistas y la logística de radioisótopos moderan el crecimiento, aunque están siendo compensados por modelos de financiamiento flexibles, subvenciones nacionales de formación y reformas de reembolso agnósticas a la modalidad. En general, el mercado australiano de equipos de diagnóstico por imagen continúa beneficiándose de ciclos sincronizados de política, tecnología e inversión que favorecen la renovación sostenida de equipos y la expansión de flotas.

Conclusiones Clave del Informe

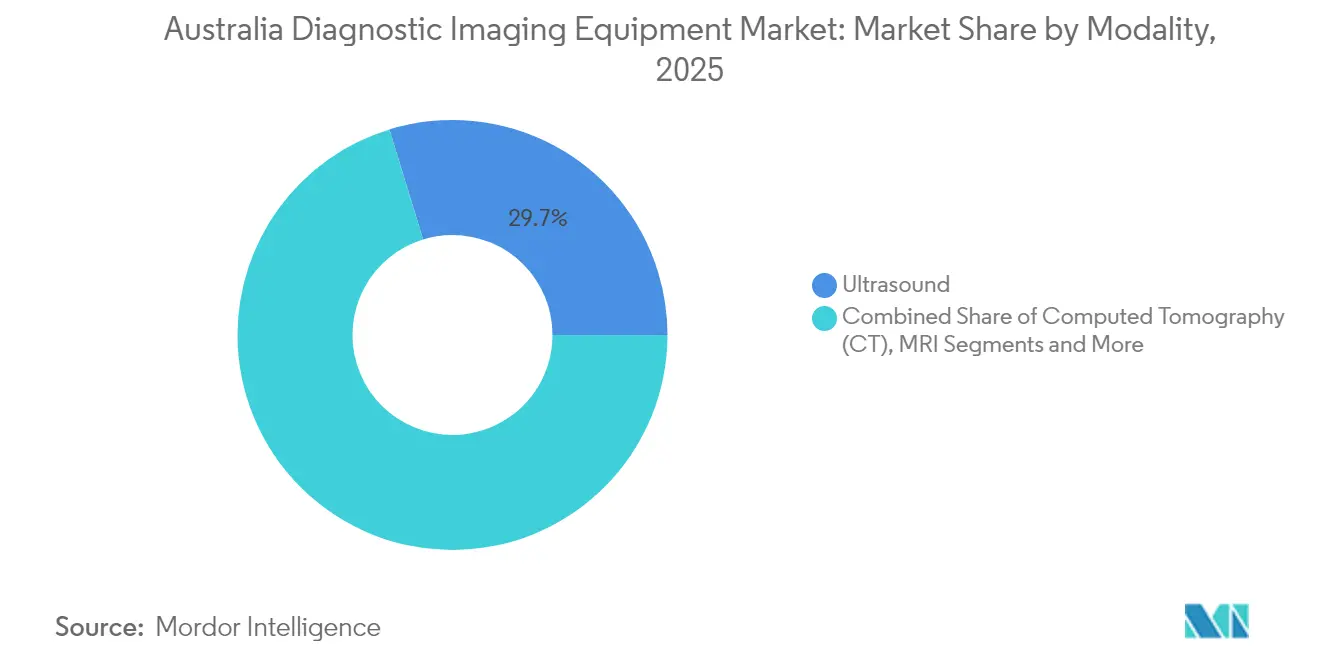

- Por modalidad, el ultrasonido representó el 29,74% de la participación del mercado australiano de equipos de diagnóstico por imagen en 2025, mientras que se espera que la tomografía computarizada registre la tasa de crecimiento más rápida del 7,65% hasta 2031.

- Por portabilidad, los sistemas fijos capturaron el 81,44% de la participación del tamaño del mercado australiano de equipos de diagnóstico por imagen en 2025, y se prevé que las plataformas móviles o de mano se expandan a una CAGR del 6,88% hasta 2031.

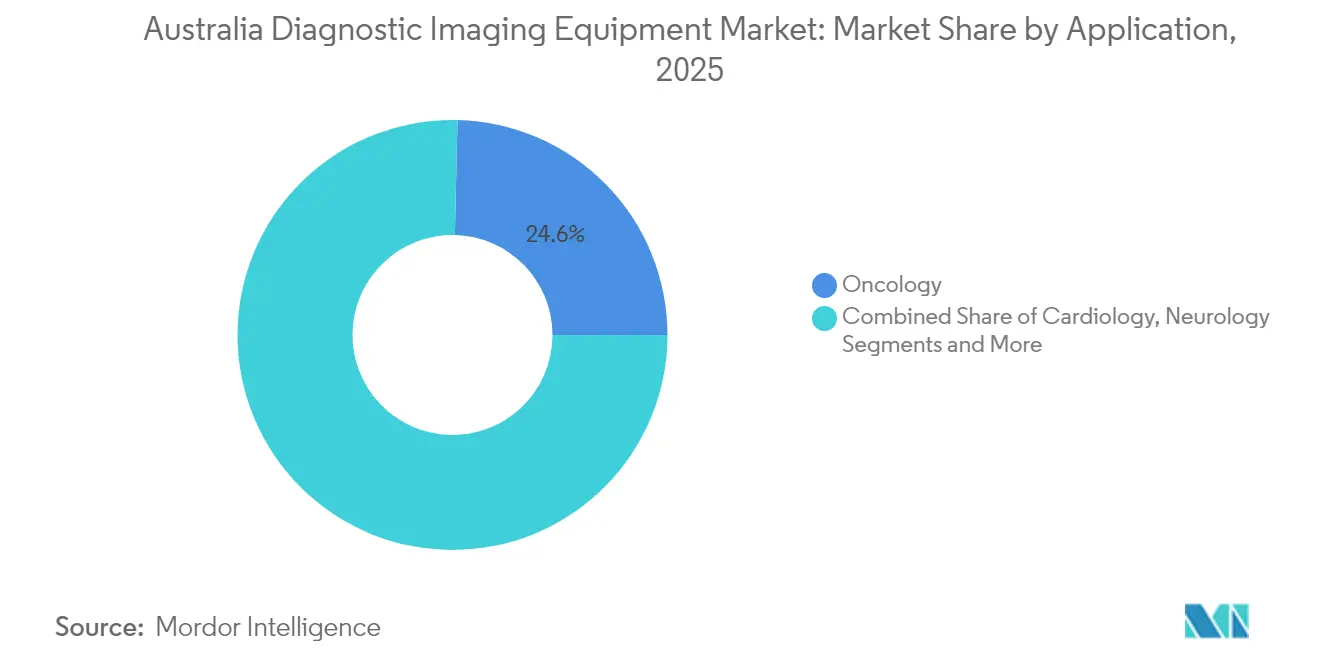

- Por aplicación, la oncología representó el 24,63% de la participación del tamaño del mercado australiano de equipos de diagnóstico por imagen en 2025, mientras que la cardiología avanza a una CAGR del 7,46% durante 2026-2031.

- Por usuario final, los hospitales dominaron el 69,20% de la participación del mercado australiano de equipos de diagnóstico por imagen en 2025; los centros de diagnóstico por imagen registraron la CAGR más alta del 7,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Prevalencia de Enfermedades Crónicas | +1.8% | Global, con mayor carga en Australia | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Geriátrica | +1.5% | Núcleo de Australia | Largo plazo (≥ 4 años) |

| Mayor Adopción de Tecnologías de Diagnóstico por Imagen Avanzadas | +1.2% | Global, liderado por centros urbanos | Mediano plazo (2-4 años) |

| Consolidación de Centros del Sector Privado | +0.9% | Australia | Corto plazo (≤ 2 años) |

| Crecimiento de la Telerradiología en Áreas Remotas | +0.7% | Enfoque en la Australia rural | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales con Respecto al Diagnóstico | +0.4% | Nacional, con ganancias tempranas en las principales ciudades | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia de Enfermedades Crónicas

Las enfermedades cardiovasculares y el cáncer siguen siendo los principales factores de mortalidad, manteniendo alta la demanda de exploraciones multimodales de rutina. Los australianos indígenas pierden casi 240.000 años de vida saludable anualmente a causa de enfermedades, lo que impulsa subsidios específicos de diagnóstico por imagen en regiones desatendidas.[2]Taylor & Francis, "Estudio Australiano de Carga de Enfermedad," tandfonline.com Los proveedores ahora integran motores de triaje con inteligencia artificial, como CareIntellect de GE HealthCare, para acelerar la entrega de informes en vías oncológicas complejas. Las agencias nacionales de datos de salud estandarizan la codificación para rastrear los volúmenes de diagnóstico por imagen de enfermedades crónicas, lo que respalda actualizaciones de equipos predecibles.

Crecimiento de la Población Geriátrica

El grupo de mayores de 65 años en Australia se expande aproximadamente un 3,3% anualmente, aumentando la incidencia de fracturas osteoporóticas y trastornos neurodegenerativos que requieren diagnóstico por imagen adaptado a la edad. Los marcos de política bajo la Estrategia Nacional de Fuerza Laboral Médica abordan la mala distribución geográfica que deja a las comunidades rurales de edad avanzada con escasez de servicios de radiología. La IRM sin helio, como el Siemens MAGNETOM Flow, reduce la dependencia del criógeno al tiempo que incorpora iluminación ambiental y amortiguación de ruido, abordando las preocupaciones de comodidad en exploraciones de pacientes mayores. Las megatendencias de atención virtual proyectan consultas remotas con intercambio integrado de imágenes, reduciendo las visitas hospitalarias repetidas para personas mayores.

Mayor Adopción de Tecnologías de Diagnóstico por Imagen Avanzadas

El modelo de TC Cerebral de Annalise.ai, activo en 120 sitios de Sonic Healthcare, mejora la detección de lesiones por accidente cerebrovascular en un 45% y demuestra la aptitud local para la comercialización de inteligencia artificial. El Aquilion ONE INSIGHT Edition de Canon integra aprendizaje automático para la optimización de dosis adaptada a órganos y recientemente ganó el Premio Minnies 2024. El ultrasonido de mano acelera la adopción en el punto de atención, con el Vscan Air de GE calificado como el mejor en flujo de trabajo y calidad de imagen por expertos del dominio. Los organismos reguladores han introducido vías aceleradas para el software como dispositivo médico, de modo que los hospitales puedan implementar inteligencia artificial en ciclos de adquisición más cortos.

Consolidación de Centros del Sector Privado

El capital privado desplegó USD 4.500 millones en el sector sanitario australiano en 2022, siendo el diagnóstico por imagen el objetivo principal. La operación de Affinity Equity por USD 965 millones para adquirir Lumus Imaging crea una red de 150 centros que puede estandarizar plataformas de inteligencia artificial y negociar contratos de servicio nacionales. La fusión de Integral Diagnostics con Capitol Health posiciona al grupo ampliado para desplegar el software de triaje Aidoc en ambos países, mejorando la automatización del flujo de trabajo. Las cadenas más grandes obtienen ventaja para asegurar volúmenes de facturación masiva bajo las reformas de Medicare que apuntan a tasas de facturación de médicos de cabecera del 90% para 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de Capital de las Modalidades Avanzadas | -1.4% | Australia | Mediano plazo (2-4 años) |

| Escasez de Fuerza Laboral de Ecografistas | -1.1% | Núcleo de Australia | Largo plazo (≥ 4 años) |

| Volatilidad del Suministro de Helio para IRM | -0.8% | Global, con fin de la producción en Australia | Corto plazo (≤ 2 años) |

| Normativas de Eliminación de Residuos de Radioisótopos | -0.5% | Nacional, con impactos en las instalaciones de ANSTO | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costo de Capital de las Modalidades Avanzadas

Los elevados requisitos de gasto de capital para los sistemas de diagnóstico por imagen de próxima generación crean barreras de adquisición, especialmente para los centros de salud más pequeños. Una IRM de 3 T de alta gama o una TC espectral pueden superar los USD 3 millones por unidad, un umbral que pone a prueba a los hospitales de distrito. Los paquetes de financiamiento y arrendamiento de proveedores se están expandiendo, aunque los centros más pequeños aún retrasan las actualizaciones hasta que finalicen los calendarios de depreciación. Las normas de vida útil de los equipos en Australia otorgan exenciones para la sustitución anticipada si se demuestran ganancias de eficiencia, lo que fomenta los cambios a sistemas sin helio. Los costos de cumplimiento normativo añaden complejidad, con actualizaciones de auditoría de solicitudes de la TGA centradas en dispositivos de alto riesgo que requieren documentación exhaustiva para las evaluaciones de conformidad.

Escasez de Fuerza Laboral de Ecografistas

Australia carece de aproximadamente 3.000 ecografistas calificados y enfrenta desafíos similares, con solo una universidad que actualmente forma ecografistas generales, lo que resulta en una escasez que supera las 120 posiciones equivalentes a tiempo completo. Las prácticas privadas realizan el 70% de las ecografías, pero ofrecen plazas limitadas para los estudiantes en formación, creando un cuello de botella que afecta los tiempos de espera para las citas.[3]Asociación Australiana de Ecografistas, "Fuerza Laboral Australia," sonographers.org La Asociación Australiana de Ecografistas solicita USD 3,466 millones durante tres años para apoyar las prácticas de formación clínica y la inclusión regulatoria, con el objetivo de abordar la escasez de fuerza laboral de 15 años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: La Integración de Inteligencia Artificial Impulsa la Expansión de la TC

La tomografía computarizada registró la CAGR más rápida del 7,65%, ayudando al mercado australiano de equipos de diagnóstico por imagen a diversificarse más allá del liderazgo del ultrasonido. El auge de la TC se alinea con unidades de cabecera, como el Siemens SOMATOM On-site, que llevan el neuroimagen directamente a las camas de cuidados intensivos. El ultrasonido sigue siendo indispensable en las vías de obstetricia, urgencias y atención primaria debido a sus ventajas de portabilidad y costo. El crecimiento de la IRM se beneficia de los lanzamientos de imanes sin helio que reducen los costos del ciclo de vida hasta en un 30%. Los sistemas de rayos X han evolucionado hacia detectores de panel plano y orientación de flujo de trabajo optimizada, mientras que las plataformas de fluoroscopia incorporan optimización de dosis impulsada por inteligencia artificial. El avance del diagnóstico por imagen nuclear depende del suministro de isótopos; sin embargo, la TC-PET mantiene su fortaleza de nicho en la estadificación oncológica, respaldada por aumentos de reembolso. Los fabricantes de mamógrafos están incorporando tiempos de exploración cortos y triaje de lesiones con inteligencia artificial para cumplir con los mandatos de detección de cáncer de mama. En conjunto, estas mejoras sostienen un ciclo de reemplazo saludable que sustenta el crecimiento de los ingresos a nivel de modalidad dentro del mercado australiano de equipos de diagnóstico por imagen.

La carrera tecnológica del segmento fomenta ecosistemas de inteligencia artificial de múltiples proveedores, donde los algoritmos de empresas locales como Harrison.ai pueden desplegarse en hardware de Canon, GE o Philips. La neutralidad del proveedor ayuda a las cadenas privadas de diagnóstico por imagen a estandarizar los análisis en toda la flota. A medida que el reembolso recompensa ahora las métricas de calidad sobre el rendimiento bruto, el software que reduce las exploraciones repetidas o acelera el diagnóstico tiene un potencial comercial significativo. Este entorno mantiene la demanda de TC e IRM resiliente, incluso cuando los presupuestos de capital se ajustan. La industria australiana de equipos de diagnóstico por imagen, por lo tanto, es testigo de una innovación continua en modalidades que alinean los resultados clínicos con los objetivos de contención de costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Portabilidad: Los Sistemas Móviles Ganan Impulso

Las salas fijas aún representan el 81,44% de los ingresos, gracias a sus capacidades integrales; sin embargo, los dispositivos móviles y de mano están comenzando a remodelar los flujos de trabajo dentro del mercado australiano de equipos de diagnóstico por imagen. Solo el ultrasonido de mano registró más de 2.600 exploraciones en servicios de urgencias en hospitales regionales, logrando una utilidad diagnóstica del 94%. La TC y la IRM móviles reducen los traslados de pacientes, disminuyendo así el riesgo de complicaciones intrahospitalarias. Los programas de alcance rural aprovechan unidades de imán montadas en camiones, creando nuevas oportunidades de arrendamiento de capital para los proveedores.

La creciente adopción de servicios en el punto de atención también refleja la demanda de los médicos de triaje en tiempo real en entornos de atención primaria. La inteligencia artificial integrada en dispositivos como el Philips Lumify automatiza las tareas de medición, lo que amplía los segmentos de usuarios más allá de los radiólogos especialistas. Las autoridades reguladoras ahora proporcionan vías aceleradas para dispositivos portátiles de bajo riesgo, acortando el tiempo de comercialización. En conjunto, estas fuerzas impulsan la CAGR de portabilidad al 6,88%, reforzando la tendencia de descentralización que impulsa las ventas incrementales de equipos en el mercado australiano de equipos de diagnóstico por imagen.

Por Aplicación: La Cardiología Acelera el Crecimiento

La oncología representó el 24,63% de la participación en 2025, ya que los volúmenes de exploración aumentaron en paralelo con la mayor incidencia de cáncer. Sin embargo, la cardiología muestra la CAGR de pronóstico más sólida del 7,46% debido a la creciente morbilidad cardiovascular, los nuevos flujos de trabajo de TC-FFR y la automatización de ecocardiografía basada en inteligencia artificial. La TC Revolution Vibe de GE HealthCare ofrece diagnóstico por imagen cardíaco ilimitado en un latido, lo que reduce los artefactos de movimiento y disminuye la necesidad de premedicación con betabloqueantes.

La neurología se apoya en las inversiones en programas de accidente cerebrovascular, con el triaje por inteligencia artificial reduciendo a la mitad el tiempo puerta-aguja para la trombólisis. La ortopedia se beneficia de las TC en posición vertical que examinan las articulaciones con carga de peso, mejorando la planificación quirúrgica. La gastroenterología utiliza híbridos de ultrasonido endoscópico para la evaluación de lesiones, mientras que el ultrasonido de salud femenina incorpora marcadores avanzados de acretismo placentario. La fertilización cruzada entre aplicaciones garantiza una utilización constante del escáner y asegura contratos de servicio de anualidades, que amplían el tamaño del mercado australiano de equipos de diagnóstico por imagen.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Centros de Diagnóstico por Imagen se Expanden Rápidamente

Los hospitales mantuvieron una participación del 69,20% en 2025, gracias a su dominio en la atención aguda; sin embargo, los centros de diagnóstico por imagen dedicados avanzan con una CAGR del 7,31% a medida que la consolidación desbloquea economías de escala. El despliegue de Lumus Imaging por parte de Affinity Equity aumenta el número de centros, lo que lleva a compras masivas que reducen los costos por exploración. La red de Sonic Healthcare despliega inteligencia artificial en 120 sitios, demostrando cómo la tecnología de la información centralizada puede mejorar rápidamente la calidad diagnóstica.

Las clínicas de atención primaria mejoran las capacidades de triaje mediante ultrasonido de mano, acortando así los circuitos de derivación y aliviando los cuellos de botella hospitalarios. También emergen cadenas de modelo mixto que combinan diagnóstico por imagen con servicios de patología, capturando sinergias a través de la venta cruzada. El mercado australiano de equipos de diagnóstico por imagen, por lo tanto, ve ampliarse la segmentación de usuarios finales, proporcionando a los proveedores múltiples canales de compra.

Análisis Geográfico

Australia representó el 84,30% de los ingresos en 2025, impulsada por una expansión de licencias de IRM de USD 69,8 millones y un fondo de reembolso de medicina nuclear de USD 266,9 millones, que en conjunto elevaron los volúmenes de exploración en sitios urbanos y regionales. Las brechas en la fuerza laboral siguen siendo agudas, con un déficit de 3.000 ecografistas, lo que resulta en tiempos de espera para exploraciones que superan los 30 días en algunos estados. Las vulnerabilidades de la cadena de suministro incluyen interrupciones en el suministro de tecnecio-99m y la dependencia del helio importado para los imanes heredados; sin embargo, la rápida adopción de plataformas con bajo contenido de helio mitiga este riesgo.

El énfasis de la política en el diagnóstico por imagen oportuno se alinea con los marcos de Financiamiento Basado en Necesidades, que canalizan pagos combinados a los proveedores que alcanzan los parámetros de nivel de servicio. Este enfoque integrado respalda la asignación sostenible de capital y sustenta una perspectiva a largo plazo resiliente para el mercado australiano de equipos de diagnóstico por imagen.

Panorama regulatorio

El equipo de diagnóstico por imágenes en Australia está regulado por la Therapeutic Goods Administration (TGA) como dispositivos médicos bajo la Therapeutic Goods Act 1989 y las Therapeutic Goods (Medical Devices) Regulations 2002. Los proveedores generalmente necesitan la inclusión en el Australian Register of Therapeutic Goods (ARTG) antes del suministro, respaldada por evidencia técnica y clínica que demuestre la conformidad con los Principios Esenciales de seguridad y desempeño (Anexo 1), con consideraciones adicionales de clasificación y evaluación clínica para dispositivos de diagnóstico activos.

La comercialización de sistemas importados generalmente requiere un patrocinador australiano, como una subsidiaria local o distribuidor, para asumir las responsabilidades del ARTG y de posventa, mientras que los importadores también deben cumplir con las obligaciones de cumplimiento a lo largo del suministro y la distribución. Junto con los requisitos de la TGA para dispositivos médicos y basados en software, incluidas las funciones habilitadas por IA evaluadas según su uso previsto, la economía de adquisición está influida por los ajustes de Medicare vinculados a la vida útil de las modalidades y la licencia de práctica, lo que puede acelerar el reemplazo cuando el equipo alcanza umbrales de antigüedad definidos y necesidades de cumplimiento.

Análisis de la cadena de valor

Australia depende en gran medida de fabricantes de equipos originales (OEM) multinacionales para sistemas de TC, RM, ecografía, rayos X, imágenes nucleares, fluoroscopia y mamografía, con patrocinadores locales y distribuidores especializados que respaldan el acceso al mercado, la instalación y el servicio de ciclo de vida. Empresas como ParagonCare, INLINE Systems e InMed Healthcare se ubican comúnmente entre los fabricantes y los usuarios finales, incluidos hospitales, cadenas de imágenes consolidadas y prácticas independientes, donde combinan el apoyo a la adquisición con capacitación en aplicaciones, accesorios, logística de repuestos y acuerdos de servicio de varios años diseñados para mantener el tiempo de actividad en sitios ampliamente dispersos.

Paralelamente, los socios de logística y servicio de terceros apoyan el almacenamiento, la calibración y el despacho de servicio de campo, lo que puede ser particularmente importante para las operaciones regionales y remotas y para gestionar los movimientos de equipos de capital de alto valor y frágiles. El software se está convirtiendo cada vez más en una capa distinta de la cadena de valor, ya que las herramientas de imágenes habilitadas por IA y las plataformas de flujo de trabajo aún deben ajustarse a los requisitos de dispositivos médicos de la TGA y a las vías de inclusión del ARTG, lo que impulsa a los proveedores hacia modelos de implementación de TI integrados que abarcan escáneres, conectividad PACS/RIS, ciberseguridad y actualizaciones de software continuas en entornos neutrales o con múltiples proveedores.

Panorama Competitivo

El poder de mercado es compartido por fabricantes de equipos originales multinacionales, incluidos Siemens Healthineers, GE HealthCare, Philips, Canon y Fujifilm, junto con especialistas en inteligencia artificial de rápido crecimiento como Annalise.ai y Harrison.ai. Los cinco principales proveedores de equipos controlan colectivamente una participación significativa de los sistemas instalados, mientras que cadenas de servicios como Sonic Healthcare, Integral Diagnostics, Lumus Imaging e I-Med amplían su influencia de compra. Harrison.ai aseguró USD 112 millones en 2025 para perfeccionar algoritmos multimodalidad utilizados actualmente por la mitad de los radiólogos australianos, cubriendo 6 millones de pacientes anualmente.

Las alianzas estratégicas marcan la diferencia. GE HealthCare colabora con NVIDIA para codesarrollar soluciones autónomas de posicionamiento de rayos X y exploración por ultrasonido, abordando la escasez de personal y mejorando el rendimiento. Siemens presenta Ciartic Move, un arco en C de conducción autónoma que reduce el tiempo de diagnóstico por imagen intraoperatorio hasta en un 50%. La IRM BlueSeal con bajo contenido de helio de Philips reduce el consumo de energía en 40 MWh anuales por sistema, asegurando credibilidad ecológica y atrayendo a los estatutos de sostenibilidad hospitalaria.

Los nuevos participantes disruptivos incluyen Micro-X, que ganó una subvención de USD 16,4 millones de ARPA-H para crear una TC móvil de cuerpo completo que puede desafiar la arquitectura de escáneres establecida. La interoperabilidad de la inteligencia artificial sigue siendo el eje sobre el que los proveedores eligen a sus suministradores, lo que empuja a los proveedores heredados a abrir interfaces de software. Estas dinámicas mantienen la intensidad competitiva incluso cuando el mercado australiano de equipos de diagnóstico por imagen se concentra gradualmente a través de fusiones y estandarización de plataformas.

Líderes de la Industria de Equipos de Diagnóstico por Imagen de Australia

Siemens Healthineers AG

Koninklijke Philips N.V.

GE HealthCare

Canon Medical Systems Corp

Fujifilm Holdings Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la capacidad del sector público y las importantes remodelaciones hospitalarias están generando canales activos de adquisición para TC y RM de alta gama, particularmente más allá de los principales núcleos metropolitanos. En mayo de 2026, Queensland anunció un Statewide MRI and CT Expansion Program que asigna 276 millones de AUD para 11 nuevas instalaciones de RM y TC en toda la Queensland regional. Nueva Gales del Sur también continuó la renovación de equipos vinculada a importantes remodelaciones, incluida tecnología de imágenes avanzada entregada al Nepean Hospital como parte de su remodelación de Etapa 2, y una actualización completa de imágenes médicas en el Wollongong Hospital (abril de 2026). Estos programas respaldan oportunidades para OEM e integradores capaces de entregar salas llave en mano, alinear la programación de instalación con los cronogramas de construcción y proporcionar cobertura de mantenimiento regional.

Los mecanismos de Medicare respaldan además un ciclo de reemplazo estructurado para las flotas instaladas a través de la vida útil de las modalidades y los ajustes de cumplimiento relacionados, generando demanda de actualizaciones que mejoren la gestión de dosis, el rendimiento y el uso de energía. Al mismo tiempo, las brechas en la capacidad de la fuerza laboral y el acceso rural apuntan a soluciones como software de flujo de trabajo habilitado por IA y configuraciones de imágenes portátiles que reducen la dependencia de personal especializado escaso. Los modelos de financiamiento de proveedores y servicios gestionados también ayudan a las instalaciones más pequeñas a gestionar los altos costos iniciales de las modalidades avanzadas.

Desarrollos recientes del sector

- Mayo de 2026: Queensland Health anunció el Statewide MRI and CT Expansion Program, asignando 276 millones de AUD para 11 nuevas instalaciones de escáneres de RM y TC en toda la Queensland regional. El programa expande la capacidad fuera de los principales corredores metropolitanos y crea una vía de adquisición multisitio que abarca el suministro de equipos, la construcción de salas y la cobertura de servicio a largo plazo.

- Noviembre de 2025: Philips se asoció con Lumus Imaging para desplegar seis escáneres CT 5300 en múltiples ubicaciones del área de Brisbane, incluidas Browns Plains, Sandgate, Peninsula Private Hospital, North Lakes, Ipswich y Meadowbrook. El despliegue refleja cómo los proveedores de imágenes consolidados están estandarizando sus flotas para simplificar el mantenimiento, la coherencia de protocolos y las actualizaciones de software en las redes.

- Febrero de 2024: El innovador australiano de rayos X Micro-X asegurió hasta 16,4 millones de USD de ARPA-H para desarrollar un escáner de TC móvil de cuerpo completo. La financiación respalda una arquitectura de TC móvil potencialmente disruptiva y agrega presión competitiva sobre las implementaciones convencionales de TC de sala fija en casos de uso donde la portabilidad y la clasificación rápida generan valor.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado hace seguimiento de los ingresos generados por el equipo de diagnóstico por imágenes vendido e instalado en Australia, abarcando las principales modalidades de imágenes utilizadas para producir imágenes médicas en entornos clínicos.

Exclusiones del alcance: Los servicios de imágenes, el software de TI de radiología y los contratos de servicio continuos se excluyen de los totales del mercado.

Descripción general de la segmentación

- Por Modalidad

- IRM

- Tomografía Computarizada (TC)

- Ultrasonido

- Rayos X

- Diagnóstico por Imagen Nuclear (SPECT / PET)

- Fluoroscopia

- Mamografía

- Por Portabilidad

- Sistemas Fijos

- Sistemas Móviles y de Mano

- Por Aplicación

- Cardiología

- Oncología

- Neurología

- Ortopedia

- Gastroenterología

- Ginecología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Comenzamos alineando el alcance y la terminología utilizando referencias de salud y dispositivos disponibles públicamente, y luego construimos una base de hechos en torno a la demanda de equipos, el financiamiento y la actividad de reemplazo en Australia. Los insumos principales provienen del Australian Institute of Health and Welfare, la Australian Bureau of Statistics, el Department of Health and Aged Care (incluida la información pública relacionada con el MBS) y la Therapeutic Goods Administration, que proporciona el registro de dispositivos y el contexto regulatorio.

Para convertir estas referencias en un modelo funcional, también revisamos estadísticas de importación y comercio, literatura clínica y de economía de la salud revisada por pares, y comunicados de organismos profesionales vinculados a la radiología y las imágenes médicas. Los informes anuales de las empresas, las presentaciones para inversores y fuentes de prensa reconocidas ayudan a validar los lanzamientos de productos y a aproximar el momento de los pedidos. Cuando es necesario, utilizamos una suscripción de pago para datos financieros de empresas y otra para actividad de patentes con el fin de respaldar las verificaciones cruzadas. Estas fuentes documentales son solo ilustrativas, y también se utilizaron muchas otras referencias para la recopilación, la validación y la aclaración.

Entrevistas primarias y encuestas

A continuación, validamos la lógica de dimensionamiento a través de entrevistas con expertos y encuestas estructuradas con partes interesadas en todo el ecosistema de equipos, incluidos distribuidores, equipos de imágenes hospitalarias y biomédicas, centros de diagnóstico por imágenes y socios de servicio. Dado que este es un mercado exclusivamente australiano, el trabajo de campo se centró en los patrones de demanda en los principales estados y agrupaciones metropolitanas, y luego se extendió a la cobertura regional para probar los ciclos de reemplazo, el momento de las licitaciones y los supuestos sobre la combinación de modalidades.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 20% | Gerentes: 56% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que la demanda de equipos se reconstruye a partir de la base de imágenes activa y el reemplazo y la expansión esperados, y luego se traduce en compras anuales por modalidad. Para mantener los totales realistas, corroboramos los resultados con verificaciones ascendentes selectivas, como el muestreo de volúmenes de unidades para modalidades clave y la aplicación de rangos de precios de venta promedio observados, seguido de retroalimentación de canal sobre las divisiones de participación.

Los insumos clave que mueven el modelo incluyen la base instalada estimada por modalidad, la vida útil típica y los ciclos de renovación de los escáneres, los patrones de gasto de capital público y privado, las presiones de utilización que desencadenan aumentos de capacidad, y las tendencias de importación de sistemas de alto valor que en su mayoría se obtienen del extranjero. Los pronósticos utilizan análisis de escenarios, donde el momento de reemplazo, el ajuste o relajación presupuestaria, y los cambios en la combinación de modalidades se ajustan según lo que esperan los entrevistados para el próximo ciclo de adquisición. Si los insumos ascendentes están incompletos, cubrimos las brechas utilizando supuestos de unidades conservadoras anclados en la lógica de la base instalada, y luego los volvemos a probar mediante entrevistas de seguimiento antes de fijar los totales.

Validación de datos y ciclo de actualización

Realizamos verificaciones en varios pasos antes de finalizar las cifras del mercado, comenzando con revisiones internas de los supuestos, la lógica de unidades y los rangos de precios por modalidad. Los resultados se comparan con señales independientes como los flujos comerciales, las señales de contratación pública y los anuncios de instalaciones importantes, y luego se reelaboran los valores atípicos hasta que los impulsores sean explicables.

Si una variación es grande, o si una nueva política o ciclo de licitación cambia el momento, se vuelve a contactar a los encuestados para que el modelo refleje la realidad más reciente en lugar de supuestos obsoletos. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales. Antes de la entrega, una revisión final del analista garantiza que se reflejen los insumos más recientes disponibles.

Tamaño del mercado de equipos de diagnóstico por imágenes de Australia de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el diagnóstico por imágenes en Australia a menudo difieren, incluso cuando afirman cubrir el mismo tema, porque los flujos de ingresos contabilizados y los años base no están alineados. En la práctica, las diferencias se manifiestan cuando una estimación mide únicamente el gasto en equipos, y otra combina software, contratos de servicio o ingresos más amplios relacionados con las imágenes.

Los ingresos por servicios de imágenes quedan fuera del alcance de Mordor Intelligence en este caso, lo que es una de las razones por las que la cifra de 2025 se ve más alta que algunas cifras de imágenes médicas que utilizan un año base anterior y una definición diferente de captura de ingresos. Otras brechas pueden provenir de cómo se incrementan los precios de venta promedio con el tiempo, de si se cuentan los sistemas reacondicionados, y de la rapidez con que se actualizan los supuestos cuando cambian las licitaciones o se mueven las divisas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.03 mil millones de USD (2025) | |

| Consultoría Global A | 0.74 mil millones de USD (2024) | Utiliza un año base anterior y una visión más amplia de los ingresos por imágenes médicas que puede mezclar categorías tecnológicas y podría no aislar las compras de equipos de flujos de ingresos adyacentes, lo que reduce los totales frente a un recuento centrado en equipos. |

| Editorial de la Industria B | 0.73 mil millones de USD (2024) | A menudo se informa como una cifra del mercado de diagnóstico por imágenes con visibilidad limitada sobre la lógica de unidades a nivel de modalidad y el momento de reemplazo, y puede depender de tasas de crecimiento fijas en lugar de reinicios de ciclos de adquisición, lo que cambia el nivel en el año base. |

La dispersión en la tabla refleja principalmente diferencias de definición y momento, no solo optimismo en las previsiones. Cuando el mercado se reconstruye a partir de la base instalada, el ritmo de reemplazo y la combinación de modalidades, la cifra resultante es más fácil de rastrear hasta impulsores de compra observables y de reproducir en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del sector de equipos de diagnóstico por imagen de Australia en 2025?

El mercado fue valorado en USD 1,03 mil millones en 2025.

¿A qué velocidad se está expandiendo la tomografía computarizada en la región?

Se proyecta que la TC crecerá a una CAGR del 7,65% entre 2026 y 2031.

¿Qué segmento tiene la mayor participación por aplicación?

La oncología lidera con el 24,63% de los ingresos totales de 2025.

¿Por qué los sistemas de IRM sin helio están ganando terreno?

Reducen los costos operativos, disminuyen el riesgo en la cadena de suministro y mejoran los objetivos de sostenibilidad.

¿Qué acción gubernamental ampliará el acceso a la IRM a partir de 2025?

El Medicare de Australia avanza hacia la concesión de licencias basadas en la práctica, aumentando el número de escáneres de IRM elegibles de 227 a 620.

Última actualización de la página el: