Tamaño y Participación del Mercado de Imágenes por Resonancia Magnética de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

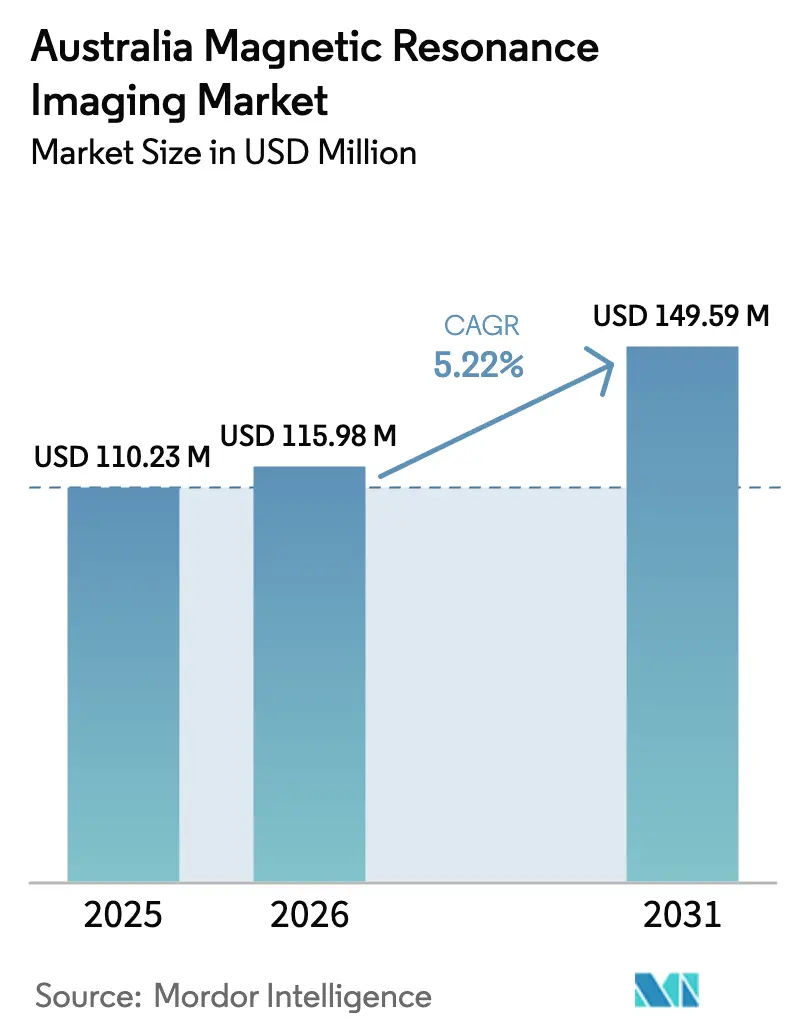

| Tamaño del mercado en el año base (2025) | 110.23 Millones de dólares |

| Tamaño del Mercado (2026) | 115.98 Millones de dólares |

| Tamaño del Mercado (2031) | 149.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes por Resonancia Magnética de Australia por Mordor Intelligence

El tamaño del mercado de IRM de Australia fue valorado en 110,23 millones de USD en 2025 y se estima que crecerá desde 115,98 millones de USD en 2026 hasta alcanzar 149,59 millones de USD en 2031, a una CAGR del 5,22% durante el período de pronóstico (2026-2031). Esta expansión está impulsada por los rápidos ciclos de renovación de la base instalada en hospitales de nivel 1, las reformas de licencias de Medicare que harán que todos los equipos de diagnóstico sean plenamente elegibles para reembolso en 2027, y la convergencia continua de hardware y software que reduce los tiempos de exploración a menos de 10 minutos. Las inversiones en infraestructura canalizan capital público-privado hacia grandes recintos hospitalarios de uso mixto, mientras que los diseños de imanes con bajo consumo de helio mitigan el riesgo en la cadena de suministro y reducen los costos operativos durante la vida útil del equipo. La competencia está evolucionando desde la diferenciación puramente basada en hardware hacia soluciones de flujo de trabajo mejoradas con inteligencia artificial que elevan la utilización del espacio y el rendimiento sin incrementos proporcionales en el personal. En conjunto, estas fuerzas sitúan al mercado de IRM de Australia en el centro de una actualización nacional de imágenes diagnósticas que alinea los objetivos de salud poblacional con las capacidades de la medicina de precisión.

Conclusiones Clave del Informe

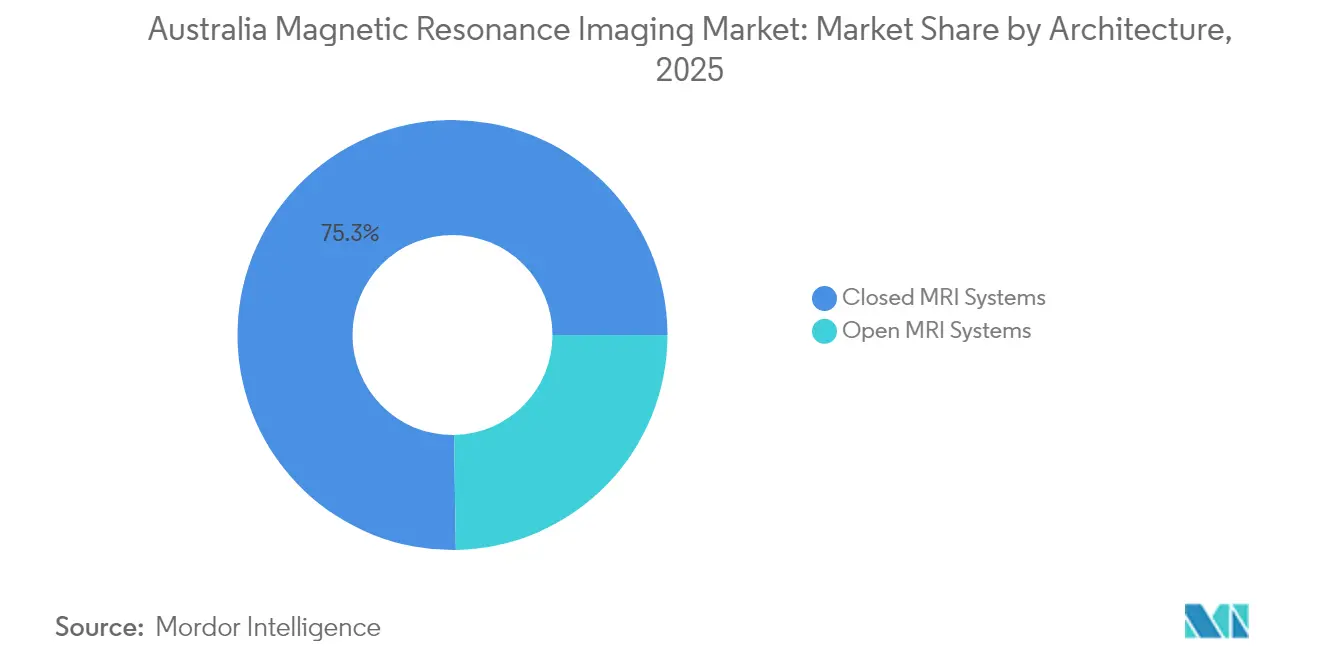

- Por arquitectura, los sistemas de IRM cerrados lideraron con el 75,25% de la participación del mercado de IRM de Australia en 2025; los sistemas abiertos avanzan a una CAGR del 6,02% hasta 2031.

- Por intensidad de campo, los equipos de campo alto de 1,5 T representaron el 55,78% del tamaño del mercado de IRM de Australia en 2025, mientras que los sistemas de 3 T y superiores se expanden a una CAGR del 6,07% entre 2026 y 2031.

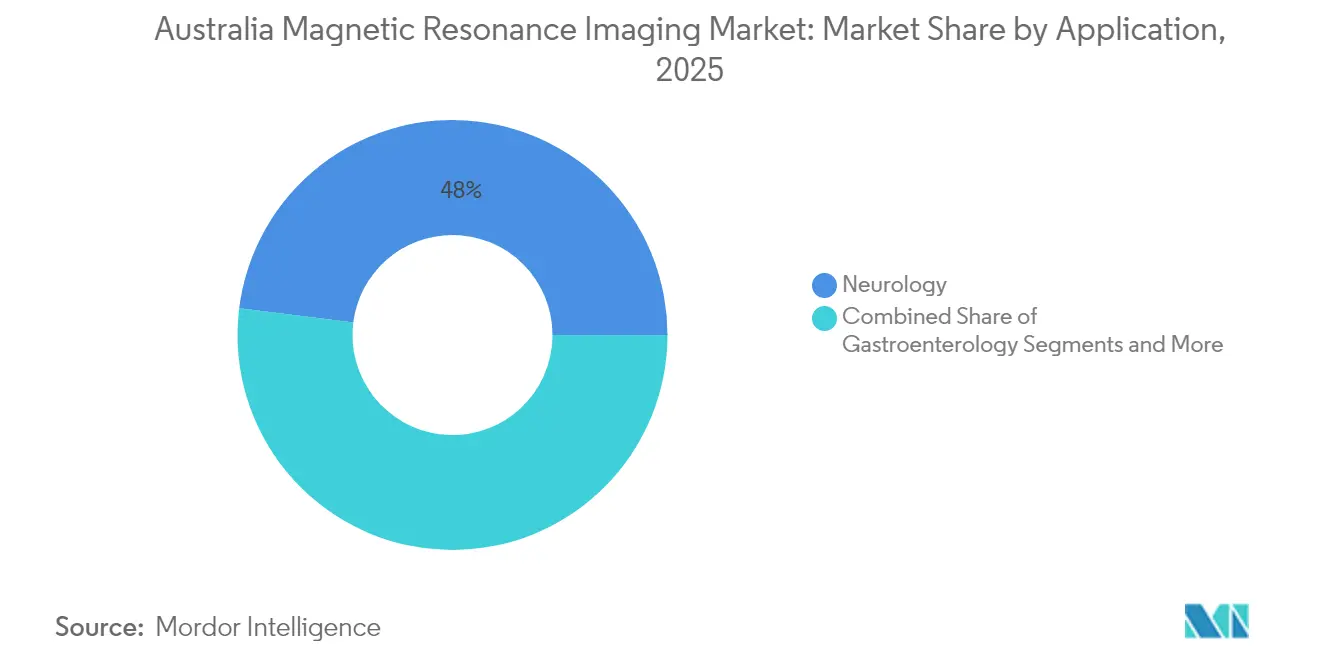

- Por aplicación, la neurología representó el 48,02% de la participación del mercado de IRM de Australia en 2025; se proyecta que la oncología crecerá a una CAGR del 6,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes por Resonancia Magnética de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Renovación de la base instalada en hospitales de nivel 1 | +1.2% | Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Financiamiento mediante asociaciones público-privadas para salas de diagnóstico por imagen | +0.9% | Nacional, con ganancias tempranas en Queensland y Nueva Gales del Sur | Mediano plazo (2-4 años) |

| Implementación de equipos híbridos PET/IRM | +0.7% | Centros terciarios y centros de investigación | Largo plazo (≥ 4 años) |

| Expansión del reembolso de Medicare para IRM cardíaca | +0.8% | Cobertura nacional | Corto plazo (≤ 2 años) |

| Compresión del tiempo de exploración impulsada por inteligencia artificial | +1.1% | Instalaciones tecnológicamente avanzadas a nivel nacional | Corto plazo (≤ 2 años) |

| Demanda de IRM intraoperatoria en neurocirugía | +0.5% | Principales centros de neurocirugía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Ciclo de Renovación de la Base Instalada en Hospitales de Nivel 1

Los principales hospitales metropolitanos reemplazan los equipos de diagnóstico cada 10-15 años; sin embargo, los planes de adquisición para 2025 muestran plazos acelerados a medida que las instalaciones migran hacia imanes de bajo consumo de helio que reducen el consumo energético hasta en un 45% [1]Siemens Healthineers, "MAGNETOM Flow. Platform," siemens-healthineers.com . Ramsay Health Care invirtió 145 millones de USD en nueva infraestructura durante 2024, lo que señala un apetito sostenido por la renovación de activos en las redes privadas. La demanda de reemplazo se amplifica aún más gracias a la reconstrucción mejorada con inteligencia artificial, que incrementa el rendimiento de los equipos de diagnóstico entre un 20% y un 32%, lo que justifica el retiro anticipado de las unidades heredadas. Los proveedores de equipos ahora incluyen análisis de flujo de trabajo, capacitación del personal y suscripciones de mantenimiento predictivo, convirtiendo las ventas puntuales de hardware en ingresos por servicios plurianuales. Este impulso en la renovación sustenta volúmenes de envío predecibles en el mercado de IRM de Australia, alentando a los fabricantes a localizar el soporte e inventarios de piezas para lograr tiempos de actividad más rápidos.

Auge del Financiamiento mediante Asociaciones Público-Privadas para Salas de Diagnóstico por Imagen

Las sofisticadas estructuras de asociaciones público-privadas (APP) combinan mandatos de salud pública con capital privado para entregar alas de diagnóstico por imagen multimodal más rápido que la adquisición tradicional. El recinto hospitalario de Coomera en Queensland, valorado en 1.500 millones de USD, albergará una completa sala de IRM integrada con servicios ambulatorios y de hospitalización, creando un modelo de referencia para campus médicos de uso mixto a nivel nacional. Los modelos de APP transfieren el riesgo de diseño y construcción a los operadores privados, al tiempo que garantizan niveles mínimos de servicio bajo concesiones a largo plazo, lo que hace que el esquema sea atractivo para los sistemas estatales con restricciones presupuestarias. Para los proveedores, los proyectos de APP proporcionan pedidos agrupados que cubren equipos de diagnóstico, contratos de servicio y actualizaciones de software durante un horizonte de 10 a 20 años, ampliando el mercado de IRM de Australia direccionable más allá de los contratos fragmentados de instalaciones individuales.

Protocolos de Compresión del Tiempo de Exploración Impulsados por Inteligencia Artificial

La reconstrucción mediante aprendizaje profundo ha pasado de la investigación a la realidad clínica. El prototipo de cuerpo completo de 5 minutos de la Universidad de Monash demostró paridad diagnóstica con las secuencias convencionales. Las implementaciones comerciales logran protocolos un 53% más cortos y un 41% menos de ocupación de sala, lo que se traduce en mayores volúmenes diarios de exámenes sin personal adicional [2]DOSHI A.H., "Impact of Deep Learning Image Reconstruction Methods on MRI Throughput," pubs.rsna.org . Harrison.ai apoya a la mitad de los radiólogos australianos con algoritmos en la nube que elevan la precisión de detección en un 45% mientras procesan 6 millones de exploraciones anualmente. Los hospitales aprovechan estas ganancias para reducir las listas de espera que históricamente se extendían más de 6 meses en algunos corredores metropolitanos. El cambio de valor centrado en el software obliga a los fabricantes de equipos originales (OEM) a incluir licencias de inteligencia artificial en las cotizaciones de nuevos equipos, elevando los precios de venta promedio e impulsando la reinversión en I+D.

Expansión Nacional del Reembolso de Medicare para IRM Cardíaca

El ítem permanente 63390 del Programa de Beneficios de Medicare (MBS) entró en vigor en enero de 2025, convirtiendo las disposiciones temporales de la pandemia en un beneficio permanente para la evaluación de miocarditis. La IRM cardíaca ahora recibe cobertura completa de Medicare tanto en centros públicos como privados, estimulando el desarrollo de protocolos para la evaluación de isquemia, viabilidad y mapeo de arritmias. Las instituciones que adoptaron el sistema tempranamente reportan un aumento del 18% en las derivaciones de IRM cardíaca en los primeros nueve meses de implementación de la política. Los proveedores responden con bobinas cardíacas dedicadas, secuencias cine más rápidas y paquetes de postprocesamiento que cuantifican la fibrosis miocárdica, ampliando así la utilidad clínica de los equipos de 1,5 T ya en servicio. La actualización del reembolso se alinea con objetivos más amplios de reducir la morbilidad cardiovascular mediante una detección más temprana y un monitoreo no invasivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para sistemas de ≥ 3 T | -1.4% | A nivel nacional, más pronunciado en instalaciones más pequeñas | Mediano plazo (2-4 años) |

| Escasez de personal de radiología en zonas rurales | -0.8% | Australia regional y remota | Largo plazo (≥ 4 años) |

| Prolongadas aprobaciones de la Administración de Bienes Terapéuticos (TGA) para dispositivos de Clase III | -0.6% | Impacto regulatorio nacional | Corto plazo (≤ 2 años) |

| Riesgo en la cadena de suministro de helio y bobinas de gradiente | -0.9% | Todos los sitios en operación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Sistemas de ≥ 3 T

La adquisición de un equipo de 3 T de última generación cuesta entre 3 y 5 millones de USD, y la construcción de la sala, el blindaje y el acondicionamiento eléctrico frecuentemente duplican esa cifra. Los contratos anuales de servicio añaden entre 200.000 y 250.000 USD, y las recargas de helio pueden superar los 100.000 USD, a pesar de los nuevos imanes de baja ventilación. Los hospitales metropolitanos más pequeños y las clínicas regionales tienen dificultades para construir casos de negocio viables para los sistemas premium cuando los volúmenes diarios de exámenes caen por debajo de 15. El financiamiento por parte de los proveedores y los modelos de pago por uso cubren parcialmente la brecha, pero el obstáculo de capital sigue siendo el freno más significativo para la adopción de campo ultraalto en el mercado de IRM de Australia.

Escasez de Personal de Radiología en Zonas Rurales

Aproximadamente el 28% de los australianos vive fuera de las principales ciudades, pero solo el 16% de los radiólogos ejerce allí, lo que crea inequidades de acceso que limitan la utilización de los equipos de diagnóstico y prolongan los plazos de diagnóstico. Un estudio longitudinal de servicios de salud controlados por la comunidad en el Territorio del Norte remoto y en Australia Occidental registró tasas de rotación superiores al 150% durante dos años, lo que ilustra la fragilidad de los canales de contratación de personal. Sin radiotecnólogos y radiólogos consistentes, incluso las instalaciones de IRM financiadas pueden operar a una capacidad subóptima, lo que socava el retorno de la inversión y los resultados para los pacientes. La teleradiología alivia algunas de las carencias, pero la experiencia in situ sigue siendo crítica para los exámenes cardíacos avanzados o intervencionistas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Arquitectura: Los Sistemas Cerrados Anclan la Utilización Mientras los Diseños Abiertos Ganan Terreno

Los equipos de bocel cerrado retuvieron el 75,25% de las instalaciones en 2025, lo que refleja su mayor rendimiento de gradiente, bibliotecas de protocolos más amplias y compatibilidad con bobinas neurológicas y cardíacas avanzadas. Esta dominancia se traduce en importantes ingresos anualizados por contratos de servicio que refuerzan las posiciones de liderazgo de los OEM. El tamaño del mercado de IRM de Australia para sistemas cerrados alcanzó los 82,94 millones de USD en 2025 y está en camino de lograr una CAGR del 5,05% hasta 2031.

Los sistemas abiertos, aunque representan solo el 24,75% de las unidades, crecen a una CAGR del 6,02% gracias a las derivaciones pediátricas y bariátricas y a las crecientes expectativas de experiencia del paciente. El Aperto Lucent de 0,4 T de Fujifilm introdujo la supresión de grasa con compensación de movimiento, reduciendo la brecha diagnóstica respecto a los equipos cerrados de 1,5 T y preservando al mismo tiempo una ergonomía espaciosa. Los centros ambulatorios privados adoptan arquitecturas abiertas para diferenciarse en comodidad y ampliar las redes de derivación. A medida que la reconstrucción mediante inteligencia artificial compensa las menores relaciones intrínsecas de señal a ruido, los dispositivos abiertos seguirán erosionando la participación de los sistemas cerrados en nichos ambulatorios específicos; sin embargo, el límite de rendimiento de los imanes cerrados de campo alto asegura su primacía para los flujos de trabajo complejos de neuro-oncología y cardiología.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Intensidad de Campo: Los 1,5 T Siguen Siendo el Equipo de Referencia, el Campo Ultraalto Consolida su Impulso en Investigación

Las plataformas de campo alto de 1,5 T generaron el 55,78% de los ingresos de 2025, equilibrando el costo de adquisición, el rendimiento y la versatilidad multiorgánica. El liderazgo en participación del mercado de IRM de Australia de esta modalidad se deriva de su inclusión en prácticamente todos los departamentos de diagnóstico por imagen hospitalario y de su compatibilidad con los agentes de contraste y los protocolos para marcapasos existentes. Durante el período de pronóstico, el segmento crece a un 4,65%, por debajo del mercado en su conjunto, aunque seguirá representando más de la mitad de la base instalada en 2031.

Los sistemas de campo muy alto y ultraalto de 3 T y 7 T se expanden a una CAGR del 6,07% a medida que las universidades de investigación y los centros oncológicos integrales invierten en neuroimagen funcional, espectroscopía y estudios de tensor de difusión que demandan intensidades de campo más altas. El SIGNA MAGNUS de GE Healthcare, exclusivo para la cabeza y equipado con gradientes de 300 mT/m, ejemplifica la innovación de campo ultraalto de propósito específico orientada al mapeo del conectoma y la localización de la epilepsia. Aunque los diseños de campo medio sin helio amenazan con disrumpir la jerarquía tradicional de intensidad de campo, los marcos de reembolso aún favorecen los sistemas de 1,5 T y 3 T para la atención clínica de rutina, lo que ancla la demanda de plataformas superconductoras convencionales en el mercado de IRM de Australia.

Por Aplicación: La Neurología Mantiene el Liderazgo Mientras la Oncología Acelera

El diagnóstico por imagen neurológica generó el 48,02% de los ingresos de 2025, lo que refleja el envejecimiento demográfico de Australia y la superioridad de la modalidad en la detección de enfermedades desmielinizantes, demencia y patología de la médula espinal. La integración de la IRM intraoperatoria con la neuronavegación eleva las tasas de resección total bruta del 87,7% con la microneurocirugía estándar al 96,6%, lo que valida el impacto terapéutico de la IRM además de su utilidad diagnóstica. El tamaño del mercado de IRM de Australia para usos neurológicos superará los 71,5 millones de USD en 2031.

La oncología, que actualmente representa el 12,85% de los ingresos, es el segmento de mayor crecimiento con una CAGR del 6,19%. El crecimiento depende de protocolos de medicina de precisión que requieren biomarcadores de diagnóstico por imagen cuantitativos para la caracterización de tumores, la planificación terapéutica y el monitoreo de la respuesta. La plataforma Nexaris MR de Siemens combina secuencias diagnósticas con guía intraoperatoria, lo que permite a los cirujanos actualizar los márgenes en tiempo real. Las aplicaciones cardíacas, musculoesqueléticas y abdominales se encuentran por detrás, pero en conjunto contribuyen con un volumen incremental constante a medida que la inteligencia artificial automatiza el postprocesamiento complejo y reduce las barreras de interpretación para los radiólogos no especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El ecosistema de IRM de Australia se concentra en los estados del corredor este donde la densidad poblacional y los hospitales terciarios coinciden. Nueva Gales del Sur y Victoria juntas albergaban el 61,55% de los equipos operativos en 2025, aprovechando amplias redes académicas y una favorable penetración del seguro médico privado. El tamaño del mercado de IRM de Australia en estos dos estados fue de 67,85 millones de USD en 2025, avanzando a un 4,98% hasta 2031 a medida que se flexibilizan las restricciones de licencias.

Queensland es la región de mayor crecimiento con una CAGR del 6,65%. Proyectos como el recinto de Coomera y el servicio de ultrasonido focalizado guiado por IRM de Gold Coast Health ejemplifican la colaboración público-privada que amplía el alcance de la modalidad al tiempo que introduce aplicaciones neuroterapéuticas de vanguardia. La demanda también proviene de la migración interna del estado, que eleva los volúmenes de diagnóstico por imagen per cápita e incentiva la apertura de nuevos centros ambulatorios.

Australia Occidental y el Territorio del Norte enfrentan obstáculos de distancia y personal que limitan la densidad de equipos de diagnóstico. Las asignaciones federales por valor de 69,8 millones de USD en el presupuesto 2024-2025 eliminarán los límites de licencias en las áreas MMM1 antes de julio de 2025 y extenderán la plena elegibilidad a todas las prácticas de diagnóstico antes de julio de 2027, con el objetivo de corregir las brechas de acceso regional. Las innovaciones portátiles como el Swoop de 0,064 T de Hyperfine para uso a pie de cama, homologado por la Administración de Bienes Terapéuticos (TGA) en 2022, permiten el diagnóstico por imagen cerebral oportunista en hospitales pequeños, clínicas rurales e incluso campamentos mineros, proporcionando un puente tecnológico hasta que las instalaciones fijas sean viables.

Panorama Competitivo

El mercado de IRM de Australia refleja una concentración moderada. Siemens Healthineers, GE Healthcare y Philips capturaron aproximadamente el 65% de los envíos de 2024, aprovechando carteras integrales y una sólida presencia de servicio. Siemens inauguró una planta de imanes de bajo consumo de helio valorada en 314 millones de USD en 2024, acortando los plazos de entrega regionales y reforzando su mensaje de sostenibilidad. GE Healthcare avanzó un agente de contraste de manganeso macrocíclico hasta la Fase I, con el objetivo de ofrecer alternativas más seguras al gadolinio y fortalecer su ecosistema de consumibles.

Los disruptores están reconfigurando los grupos de valor. Hyperfine comercializó la primera unidad de IRM portátil homologada tanto por la Administración de Alimentos y Medicamentos (FDA) como por la Administración de Bienes Terapéuticos (TGA), desbloqueando el diagnóstico por imagen neurológica a pie de cama y ampliando el mercado total direccionable, especialmente en entornos rurales y de emergencia. Harrison.ai integra herramientas de visión por computadora en flotas de múltiples proveedores, vendiendo suscripciones de algoritmos como servicio que escalan independientemente de los ciclos de hardware. Fujifilm se diferencia mediante diseños de bocel abierto y espaciosos que atraen a pacientes con claustrofobia y cohortes pediátricas, mientras que Magnetica desarrolla bobinas superconductoras locales, alineándose con las ambiciones gubernamentales de impulsar la fabricación nacional de tecnología médica.

La intensidad competitiva gira en torno a la ingeniería de imanes sin helio, la orquestación del flujo de trabajo mediante inteligencia artificial y los modelos financieros de pago por uso. Los proveedores ahora incluyen análisis en la nube, monitoreo remoto de flotas y mantenimiento predictivo, reduciendo los márgenes puramente basados en hardware pero profundizando la fidelización de los clientes. Las vías regulatorias siguen siendo un factor determinante clave; las aprobaciones tempranas de la Administración de Bienes Terapéuticos (TGA) aseguran la ventaja del pionero, aunque la estricta vigilancia poscomercialización nivela el campo a largo plazo.

Líderes del Sector de Imágenes por Resonancia Magnética de Australia

Siemens AG

Canon Medical Systems

GE Healthcare

Fujifilm Holding Corporatio

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Wellumio inscribió al primer sujeto en un estudio clínico para evaluar el equipo portátil Axana de 0,1 T para la evaluación de accidentes cerebrovasculares en el servicio de urgencias.

- Octubre de 2024: SyntheticMR recibió la homologación regulatoria australiana para SyMRI 15, incorporando herramientas de relaxometría cuantitativa a las prácticas de radiología locales.

- Octubre de 2024: Fujifilm instaló el primer sistema de IRM abierto de Australia en Altus Medical Imaging en Nueva Gales del Sur, marcando dos décadas de operaciones de Fujifilm en el país.

Alcance del Informe del Mercado de Imágenes por Resonancia Magnética de Australia

Según el alcance de este informe, la imagen por resonancia magnética es una técnica de diagnóstico por imagen médico que se utiliza en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes se utilizan posteriormente para diagnosticar y detectar la presencia de anomalías en el cuerpo. El mercado de imágenes por resonancia magnética (IRM) de Australia está segmentado por arquitectura (sistemas de IRM cerrados y sistemas de IRM abiertos), intensidad de campo (sistemas de IRM de campo bajo, sistemas de IRM de campo alto, sistemas de IRM de campo muy alto y sistemas de IRM de campo ultraalto), aplicación (oncología, neurología, cardiología, gastroenterología, musculoesquelético y otras aplicaciones). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos |

| Campo bajo (<1,0 T) |

| Campo alto (1,5 T) |

| Campo muy alto y ultraalto (3 T, 7 T) |

| Oncología |

| Neurología |

| Cardiología |

| Gastroenterología |

| Musculoesquelético |

| Otras Aplicaciones |

| Por Arquitectura | Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos | |

| Por Intensidad de Campo | Campo bajo (<1,0 T) |

| Campo alto (1,5 T) | |

| Campo muy alto y ultraalto (3 T, 7 T) | |

| Por Aplicación | Oncología |

| Neurología | |

| Cardiología | |

| Gastroenterología | |

| Musculoesquelético | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de imágenes por resonancia magnética de Australia?

Se espera que el tamaño del mercado de imágenes por resonancia magnética de Australia alcance los 115,98 millones de USD en 2026 y crezca a una CAGR del 5,22% para alcanzar los 149,59 millones de USD en 2031.

¿Qué arquitectura de IRM tiene la mayor participación en Australia?

Los equipos de bocel cerrado representan el 75,25% de las unidades y siguen siendo la arquitectura dominante.

¿Quiénes son los actores clave en el mercado de imágenes por resonancia magnética de Australia?

Siemens AG, Canon Medical Systems, GE Healthcare, Fujifilm Holding Corporatio y Koninklijke Philips N.V. son las principales empresas que operan en el mercado de imágenes por resonancia magnética de Australia.

¿Por qué los sistemas de IRM abiertos están ganando interés?

Los diseños abiertos mejoran la comodidad del paciente y crecen a una CAGR del 6,02%, respaldados por la reconstrucción mediante inteligencia artificial que reduce las concesiones en calidad de imagen.

Última actualización de la página el: