Tamaño y Cuota del Mercado de Imágenes Nucleares de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

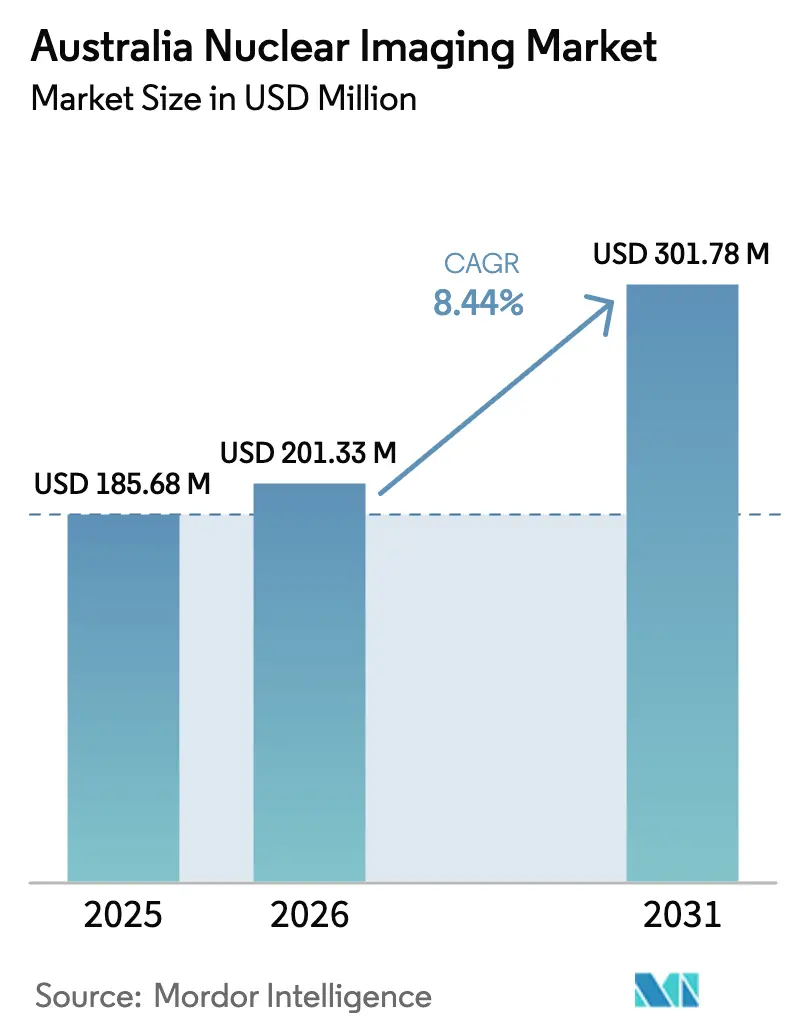

| Tamaño del mercado en el año base (2025) | 185.68 Millones de dólares |

| Tamaño del Mercado (2026) | 201.33 Millones de dólares |

| Tamaño del Mercado (2031) | 301.78 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Nucleares de Australia por Mordor Intelligence

Se espera que el tamaño del mercado de imágenes nucleares de Australia crezca de 185,68 millones de USD en 2025 a 201,33 millones de USD en 2026, con una previsión de alcanzar los 301,78 millones de USD en 2031 a una CAGR del 8,44% durante el período 2026-2031. El aumento en la incidencia del cáncer, la expansión de los ciclos de reemplazo de escáneres SPECT y PET en hospitales públicos, y una generosa cobertura de reembolso bajo el Programa de Beneficios Medicare orientan una inversión de capital sostenida. Una cadena de suministro soberana de isótopos anclada en el reactor de Lucas Heights salvaguarda la continuidad clínica, mientras que la innovación del sector privado en teranóstica amplía las vías de tratamiento. Al mismo tiempo, medidas de política federal como la congelación del copago del PBS y la actualización del MBS de marzo de 2025 refuerzan el acceso de los pacientes y sustentan el crecimiento de los procedimientos. No obstante, la escasez de personal especializado y las perturbaciones ocasionales en el suministro de Mo-99 moderan la expansión a corto plazo del mercado de imágenes nucleares de Australia.

Conclusiones Clave del Informe

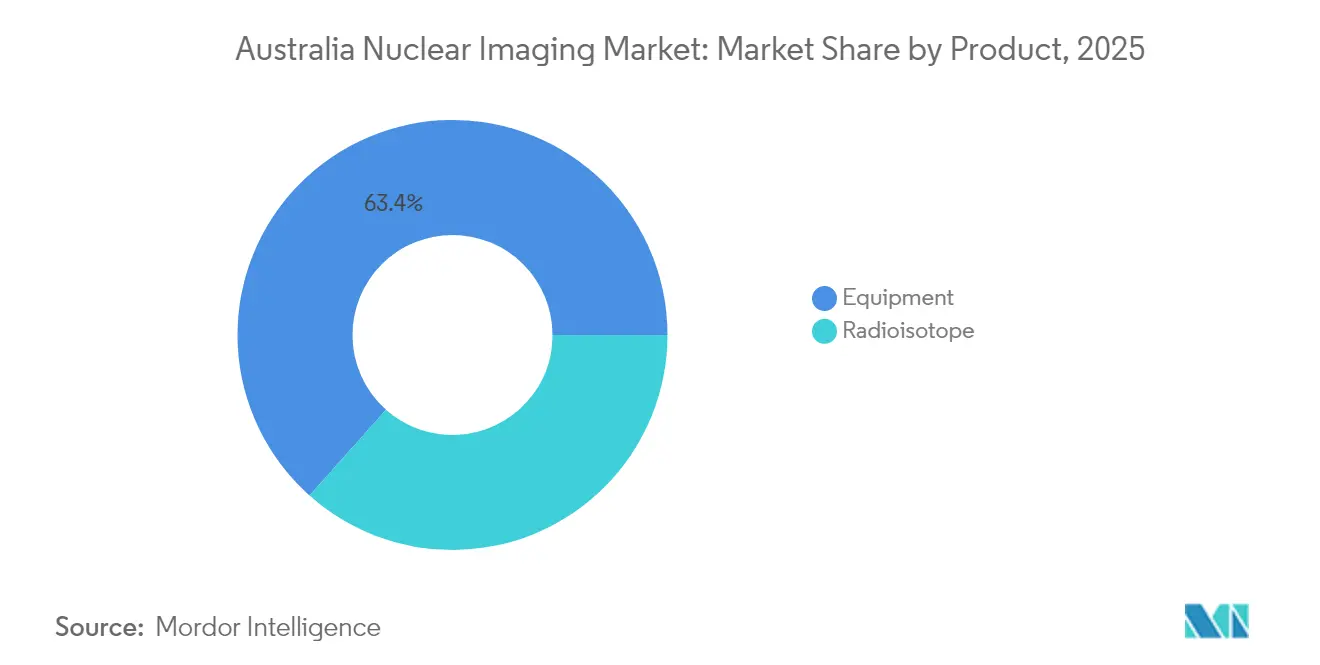

- Por producto, los equipos lideraron con una cuota de ingresos del 63,42% en 2025; se proyecta que los radioisótopos se expandirán a una CAGR del 8,78% hasta 2031.

- Por aplicación, la cardiología representó el 38,31% de la cuota del mercado de imágenes nucleares de Australia en 2025, mientras que la neurología avanza a una CAGR del 8,71% hasta 2031.

- Por usuario final, los hospitales controlaron el 68,92% del tamaño del mercado de imágenes nucleares de Australia en 2025, y los centros de diagnóstico por imágenes están proyectados para crecer a una CAGR del 8,86% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes Nucleares de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de PET-CT en oncología | +2.1% | Nacional, concentrado en Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Aumento de actualizaciones de SPECT en hospitales públicos | +1.8% | Nacional, prioridad en Nueva Gales del Sur y Victoria | Corto plazo (≤ 2 años) |

| Expansión del suministro de F-18 basado en ciclotrón | +1.5% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Financiamiento federal para centros de Teranóstica | +1.3% | Nacional, primeras ganancias en las grandes ciudades | Largo plazo (≥ 4 años) |

| Eficiencia de reconstrucción de imágenes habilitada por IA | +1.0% | Nacional, instalaciones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Tecnología de generador descentralizado para sitios remotos | +0.8% | Australia regional, territorios remotos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de PET-CT en Oncología

La prevalencia del cáncer y la evolución de los algoritmos de tratamiento continúan elevando los volúmenes de procedimientos, con ANSTO facilitando entre 10.000 y 12.000 estudios de medicina nuclear cada semana. La reciente aprobación de la FDA para el agente PSMA Gozellix de Telix Pharmaceuticals intensifica el enfoque en la imagen de precisión del cáncer de próstata. La integración de protocolos teranósticos, destacada por los ensayos de Lutecio-177 PSMA-617 en el Peter MacCallum Cancer Centre, consolida la demanda de escáneres PET-CT de alta gama. Los hospitales están ampliando el acceso a ciclotrón para garantizar la disponibilidad de F-18 FDG, reduciendo el riesgo de distribución entre estados. A medida que la oncología avanza hacia la terapia individualizada, la capacidad de PET-CT se convierte en un diferenciador estratégico dentro del mercado de imágenes nucleares de Australia.

Aumento de Actualizaciones de SPECT en Hospitales Públicos

Las directrices de Medicare que limitan la vida útil de los escáneres a 10 años desencadenan olas de reemplazo predecibles. Los grupos de adquisiciones estatales combinan volúmenes para negociar precios favorables, acelerando la adopción de tecnología SPECT lista para IA. Los sistemas actualizados reducen la dosis de radiofármacos y acortan los tiempos de escaneo, lo que permite a los departamentos atender el aumento de derivaciones a pesar de la escasez de especialistas. La norma de cobertura obligatoria —por la cual las unidades obsoletas pierden la elegibilidad para el MBS— presiona a los administradores a modernizarse y sostiene la visibilidad de ingresos para los proveedores en el mercado de imágenes nucleares de Australia.

Expansión del Suministro de F-18 Basado en Ciclotrón

La vida media de 110 minutos del F-18 supone un reto para la distribución a larga distancia; los ciclotrón localizados en Queensland y Australia Occidental ahora complementan la producción de Lucas Heights. Esta red de centros y radios entrega isótopos en el mismo día a ciudades secundarias, acortando las listas de espera de pacientes y desbloqueando un rendimiento PET incremental. Los inversores privados consideran la producción distribuida como una cobertura frente a las paradas del reactor, reforzando así la resiliencia del mercado de imágenes nucleares de Australia.

Financiamiento Federal para Centros de Teranóstica

Las subvenciones focalizadas de Canberra han sembrado unidades teranósticas dedicadas en Melbourne, Sídney y Brisbane, habilitando flujos de trabajo integrados de diagnóstico y terapia. Los ensayos en etapa temprana con escandio-47 y terbio-161 muestran una notable focalización tumoral, lo que impulsa a la Administración de Bienes Terapéuticos a acelerar los plazos de revisión. Los consorcios público-privados que abarcan la investigación y la atención clínica acortan los ciclos de comercialización y posicionan a Australia como sitio de referencia en el Asia-Pacífico para nuevos radiofármacos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragilidad de la cadena de suministro global de Mo-99 | -1.2% | Nacional; agudo en zonas remotas | Corto plazo (≤ 2 años) |

| Restricciones presupuestarias en equipos de capital | -0.9% | Hospitales públicos; regionales | Mediano plazo (2-4 años) |

| Escasa cartera de especialistas | -0.7% | Nacional; severo en zonas regionales | Largo plazo (≥ 4 años) |

| Costos de cumplimiento en eliminación de residuos radiofarmacéuticos | -0.5% | Instalaciones principales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragilidad de la Cadena de Suministro Global de Mo-99

El incidente de seguridad de febrero de 2023 en Lucas Heights interrumpió temporalmente la producción doméstica de Mo-99 y obligó a realizar importaciones de emergencia, provocando retrasos en las agendas a nivel nacional. Dado que el Mo-99 se desintegra en 66 horas, incluso breves interrupciones comprometen los servicios de imagen cardíaca que dependen de los generadores de 99mTc. La dependencia doméstica de un único reactor sigue siendo un riesgo estructural hasta que las alternativas basadas en ciclotrón o los reactores alimentados con LEU escalen comercialmente. El almacenamiento de contingencia es limitado, lo que convierte el acceso consistente a isótopos en un eslabón frágil para el mercado de imágenes nucleares de Australia.

Restricciones Presupuestarias en Equipos de Capital

Los escáneres PET-CT de alta especificación y los escáneres de cuerpo total superan los 6 millones de USD por unidad, poniendo a prueba los límites presupuestarios estatales en medio de la competencia con prioridades de resonancia magnética y atención a traumatismos. Los hospitales más pequeños extienden los ciclos de vida más allá de los valores de referencia recomendados, lo que puede erosionar la calidad de la imagen y la elegibilidad de reembolso. Los operadores privados se enfrentan a obstáculos de financiamiento similares, evidenciados por recientes movimientos de consolidación para desbloquear economías de escala. Los consiguientes retrasos en adquisiciones podrían ralentizar el ritmo de reemplazo que alimenta los ingresos de los proveedores en el mercado de imágenes nucleares de Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Predominio de los Equipos Impulsa la Inversión en Infraestructura

Los equipos capturaron el 63,42% de los ingresos de 2025 a medida que los hospitales renovaron cámaras SPECT heredadas y añadieron unidades digitales PET-CT de alta gama. El despliegue de escáneres de cuerpo total por parte de GE HealthCare en el Peter MacCallum Cancer Centre ejemplifica la migración hacia plataformas de ultrabaja dosis. El tamaño del mercado de imágenes nucleares de Australia para radioisótopos, aunque menor en la actualidad, se expande rápidamente con una trayectoria de CAGR del 8,78% hasta 2031, impulsado por isótopos teranósticos como el Cu-64 y el Ac-225. Los proveedores domésticos se benefician de los generadores de 99mTc GenTech de ANSTO, mientras que la cartera de productos basados en cobre de Clarity Pharmaceuticals añade profundidad competitiva.

La innovación en ciclotrón compacto y sistemas de generador descentralizados abre nuevos nichos accesibles en la Australia regional. Los fabricantes de equipos originales extranjeros como Siemens Healthineers mantienen su cuota mediante contratos de servicio agrupados, aunque la creciente capacidad soberana en la fabricación de detectores está diversificando gradualmente la base de suministro. La combinación del liderazgo en equipos y el crecimiento en isótopos sostiene una mezcla de ingresos equilibrada dentro del mercado de imágenes nucleares de Australia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Liderazgo en Cardiología en Medio del Crecimiento en Neurología

La cardiología mantuvo el 38,31% de los ingresos de 2025 gracias a los protocolos arraigados para las gammagrafías de perfusión miocárdica reembolsadas bajo el ítem 55146 del MBS. Sin embargo, la neurología avanza a un ritmo mayor con una CAGR del 8,71% a medida que el envejecimiento demográfico eleva las evaluaciones de demencia. La oncología sigue siendo estructuralmente significativa, especialmente tras la ampliación de la indicación de Illuccix por parte de la TGA para la selección terapéutica, reforzando la adopción teranóstica.

Las aplicaciones emergentes incluyen la imagen endocrina y el mapeo de infecciones, cada una aprovechando nuevos trazadores en etapas clínicas tempranas. Las herramientas de reconstrucción impulsadas por IA han mejorado la detectabilidad de lesiones pequeñas, ampliando indirectamente los volúmenes accesibles en todas las especialidades. Se espera que el equilibrio de cuota del mercado de imágenes nucleares de Australia se incline modestamente hacia la neurología y la oncología para 2031, a medida que los protocolos de medicina de precisión ganen aceptación generalizada.

Por Usuario Final: La Concentración Hospitalaria Apoya el Crecimiento de los Centros de Diagnóstico

Los hospitales representaron el 68,92% del gasto de 2025 porque el manejo complejo de isótopos y la atención multidisciplinaria favorecen los entornos de campus hospitalario. Los grandes centros terciarios agrupan la investigación, la formación y la prestación clínica, reforzando su poder de compra frente a los fabricantes de equipos originales. Los centros de diagnóstico por imágenes, aunque de menor tamaño, son el canal de crecimiento más rápido con una CAGR del 8,86% a medida que los sistemas de salud redirigen las exploraciones de baja agudeza a entornos ambulatorios para mayor eficiencia de costos.

El interés del capital privado —ilustrado por la adquisición de Lumus Imaging por parte de Affinity por 658 millones de AUD— señala confianza en los modelos ambulatorios escalables. Los institutos académicos contribuyen con una demanda especializada vinculada a ensayos en fase inicial, aprovechando el Recinto de Innovación de ANSTO para el acceso a isótopos. En conjunto, los canales diversificados de usuarios finales fortalecen la resiliencia del mercado de imágenes nucleares de Australia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Nueva Gales del Sur y Victoria dominan la actividad, ancladas por el reactor de Lucas Heights en Sídney y el clúster de investigación oncológica de Melbourne. Combinados, los dos estados procesan la mayoría de los procedimientos nacionales de medicina nuclear, lo que refleja la densidad de población y la infraestructura de uso intensivo de capital. Queensland y Australia Occidental están acortando la brecha; el Hospital Princess Alexandra de Brisbane y el Hospital Sir Charles Gairdner de Perth ahora cuentan con suites completas de PET-CT respaldadas por ciclotrón regionales que compensan los desafíos logísticos del F-18.

Tasmania y el Territorio del Norte dependen de envíos de isótopos desde el continente mediante carga controlada por temperatura y una programación ajustada para superar la desintegración por vida media. El despliegue de unidades móviles de SPECT está mejorando el alcance rural, en consonancia con los mandatos federales de equidad. El sitio de disposición de Sandy Ridge en Australia Occidental ofrece capacidad soberana de residuos de bajo nivel, reduciendo el riesgo de cumplimiento para las instalaciones en todo el país.

De cara al futuro, se espera que los centros teranósticos planificados en Adelaida y Canberra difundan la experiencia más allá de la costa oriental. Las mejoras en telecomunicaciones sustentan las teleconsultas de medicina nuclear, permitiendo la supervisión especializada de exploraciones remotas en tiempo real. En conjunto, estas iniciativas refuerzan el crecimiento geográficamente equilibrado dentro del mercado de imágenes nucleares de Australia.

Panorama Competitivo

La importante cuota de suministro de isótopos de ANSTO asegura una posición dominante en sentido ascendente de la cadena de valor, mientras que los fabricantes de equipos originales globales como GE HealthCare y Siemens Healthineers impulsan la innovación en equipos. Telix Pharmaceuticals y Clarity Pharmaceuticals ilustran un dinámico grupo de biotecnología doméstica, cada uno avanzando en radiofármacos dirigidos con huellas de licencias internacionales.

Las alianzas tecnológicas siguen siendo una palanca competitiva fundamental; la alianza de PET-CT de cuerpo total de GE HealthCare con el Peter MacCallum Cancer Centre es un ejemplo de ello. La empresa emergente de IA Harrison.ai, cuyo software alcanza a la mitad de los radiólogos australianos, está redefiniendo la economía del flujo de trabajo diagnóstico. En el frente de los isótopos, los acuerdos estratégicos —como el emprendimiento de Actinio-225 entre Telix y Eckert & Ziegler— aseguran los escasos emisores alfa críticos para las terapias de próxima generación.

Las barreras de entrada al mercado siguen siendo elevadas debido a los controles regulatorios sobre la seguridad radiológica y los activos de uso intensivo de capital. Sin embargo, las nuevas tecnologías de generador y los ciclotrón descentralizados reducen los umbrales de inversión para los operadores regionales, ampliando la participación competitiva. En general, el mercado de imágenes nucleares de Australia equilibra un suministro concentrado de isótopos con un ecosistema cada vez más dinámico de innovadores en equipos, software y radiofármacos.

Líderes de la Industria de Imágenes Nucleares de Australia

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Canon Inc. (Canon Medical Systems Corporation)

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ANSTO inició el desmantelamiento del reactor HIFAR tras 67 años, marcando un hito en la transición hacia la producción de isótopos basada en OPAL

- Marzo de 2025: Telix Pharmaceuticals desarrolló tecnología de generador innovadora para la producción del isótopo Plomo-212 en sus instalaciones australianas, permitiendo un rendimiento suficiente para hasta 60 dosis clínicas y apoyando los esfuerzos de comercialización de radiofármacos emisores alfa

Alcance del Informe del Mercado de Imágenes Nucleares de Australia

Según el alcance del informe, los procedimientos de diagnóstico por imágenes de medicina nuclear son no invasivos, a excepción de las inyecciones intravenosas, y generalmente son pruebas médicas indoloras que ayudan a los médicos a diagnosticar y evaluar afecciones médicas. Estas exploraciones de diagnóstico por imágenes utilizan materiales radiactivos denominados radiofármacos o radiotrazadores. Estos radiofármacos se utilizan en diagnóstico y terapéutica. Son pequeñas sustancias que contienen una sustancia radiactiva empleada en el tratamiento del cáncer y de trastornos cardíacos y neurológicos. El Mercado de Imágenes Nucleares de Australia está segmentado por Producto (Equipos y Radioisótopos de Diagnóstico (Radioisótopos SPECT y Radioisótopos PET)), Aplicación (Aplicación SPECT (Cardiología, Neurología, Tiroides y Otras Aplicaciones SPECT) y Aplicación PET (Oncología, Cardiología, Neurología y Otras Aplicaciones PET)). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (TC-99m) |

| Talio-201 (TI-201) | ||

| Galio (Ga-67) | ||

| Yodo (I-123) | ||

| Otros Radioisótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubidio-82 (RB-82) | ||

| Otros Radioisótopos PET | ||

| Cardiología |

| Neurología |

| Tiroides |

| Oncología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imágenes |

| Institutos Académicos e de Investigación |

| Por Producto | Equipos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (TC-99m) | |

| Talio-201 (TI-201) | |||

| Galio (Ga-67) | |||

| Yodo (I-123) | |||

| Otros Radioisótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubidio-82 (RB-82) | |||

| Otros Radioisótopos PET | |||

| Por Aplicación | Cardiología | ||

| Neurología | |||

| Tiroides | |||

| Oncología | |||

| Otras Aplicaciones | |||

| Por Usuario Final (Valor) | Hospitales | ||

| Centros de Diagnóstico por Imágenes | |||

| Institutos Académicos e de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de imágenes nucleares de Australia en 2026?

Está valorado en 201,33 millones de USD con una previsión de alcanzar los 301,78 millones de USD en 2031 a una CAGR del 8,44% durante el período 2026-2031.

¿Qué segmento está creciendo más rápido dentro del espacio de imágenes nucleares de Australia?

Los radioisótopos se están expandiendo a una CAGR del 8,78%, impulsados por la demanda teranóstica.

¿Por qué están ganando tracción los procedimientos de neurología?

El envejecimiento de la población y la creciente prevalencia de enfermedades neurodegenerativas están elevando los volúmenes de exploraciones PET y SPECT en neurología.

¿Cómo mantiene Australia la seguridad en el suministro de isótopos?

Una base de producción soberana en Lucas Heights, complementada por ciclotrón regionales, sustenta la disponibilidad doméstica.

¿Qué medidas de política apoyan el acceso de los pacientes?

La congelación del copago del PBS y el Programa de Beneficios Medicare actualizado mantienen la asequibilidad y reembolsan los equipos modernos.

Última actualización de la página el: