Tamaño y Participación del Mercado de Redes de Fibra Oscura en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

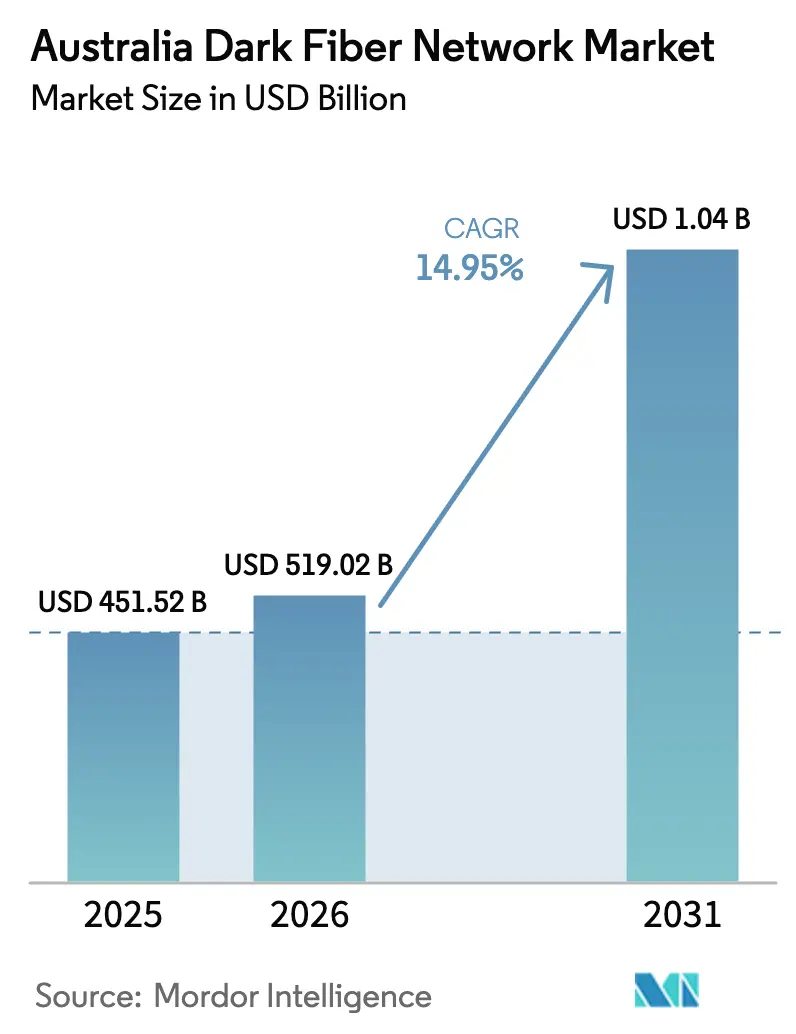

| Tamaño del mercado en el año base (2025) | 451.52 Millones de dólares |

| Tamaño del Mercado (2026) | 519.02 Millones de dólares |

| Tamaño del Mercado (2031) | 1041.67 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Fibra Oscura en Australia por Mordor Intelligence

Se espera que el tamaño del mercado de Redes de Fibra Oscura en Australia crezca de USD 451,52 millones en 2025 a USD 519,02 millones en 2026, y se prevé que alcance USD 1.041,67 millones en 2031 a una CAGR del 14,95% durante el período 2026-2031. El auge de los despliegues de nube a hiperescala, un programa federal de actualización de fibra de varios miles de millones de dólares y el creciente aumento de los requisitos de backhaul 5G posicionan al mercado australiano de redes de fibra oscura para una expansión sostenida de dos dígitos. La consolidación estratégica, destacada por la adquisición por parte de Vocus de los activos fijos y de fibra de TPG Telecom, está creando operadores a gran escala capaces de financiar construcciones de larga distancia y densificación metropolitana.[1]ChannelNews, "Vocus adquiere los activos fijos y de fibra de TPG Telecom por 5.250 millones de dólares," channelnews.com.au Al mismo tiempo, las inyecciones de capital del gobierno en NBN Co y las subvenciones de conectividad regional reducen el riesgo de última milla, permitiendo a los proveedores acceder a corredores difíciles de baja densidad. Las industrias con gran demanda de capacidad, como la manufactura y la salud, están migrando hacia pares de fibra privados por razones de soberanía y latencia, mientras que el desarrollo de zonas de energía renovable está abriendo derechos de paso completamente nuevos que favorecen el despliegue de fibra monomodo. La presión competitiva de los servicios mayoristas DWDM continúa frenando la escalada de precios, pero la diversidad de rutas resilientes y las garantías de nivel de servicio permiten a los operadores mantener márgenes en los corredores premium.

Conclusiones Clave del Informe

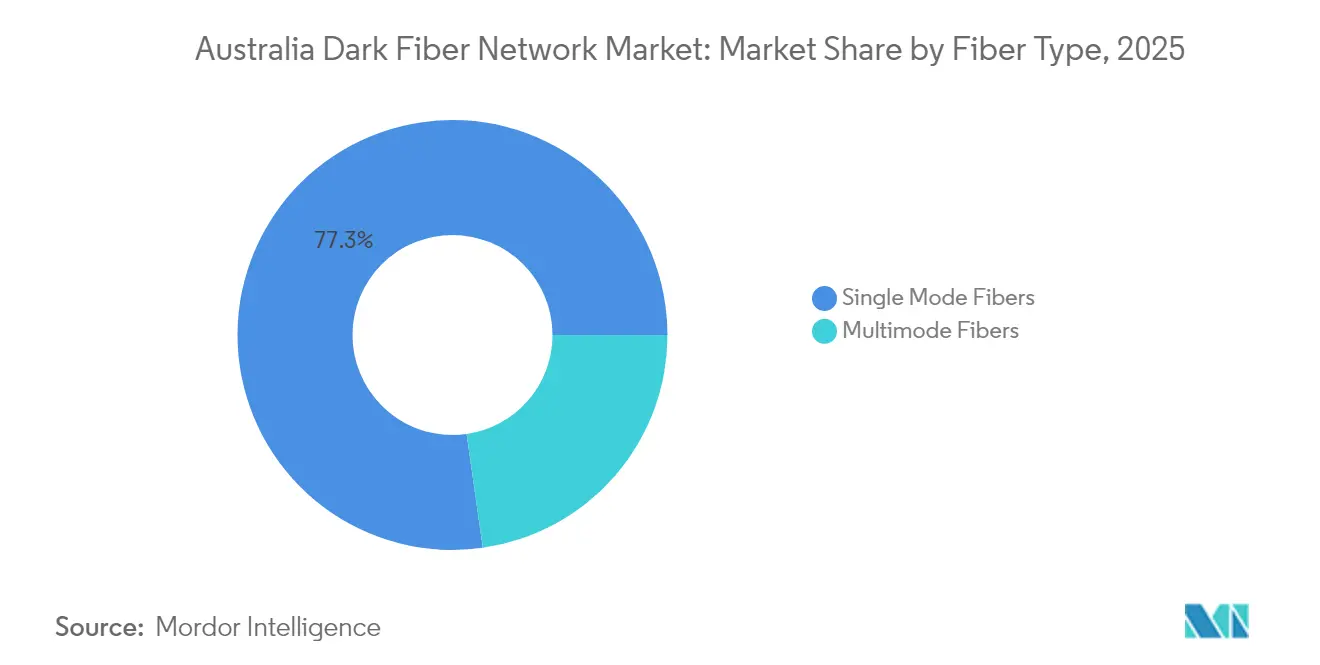

- Por tipo de fibra, la fibra monomodo capturó el 77,25% de la participación del mercado de redes de fibra oscura en Australia en 2025; se prevé que el segmento registre una CAGR del 15,95% hasta 2031.

- Por tipo de red, las rutas metropolitanas lideraron con una participación de ingresos del 61,15% del mercado australiano de redes de fibra oscura en 2025, mientras que se espera que las redes de larga distancia se expandan a una CAGR del 16,15% hasta 2031.

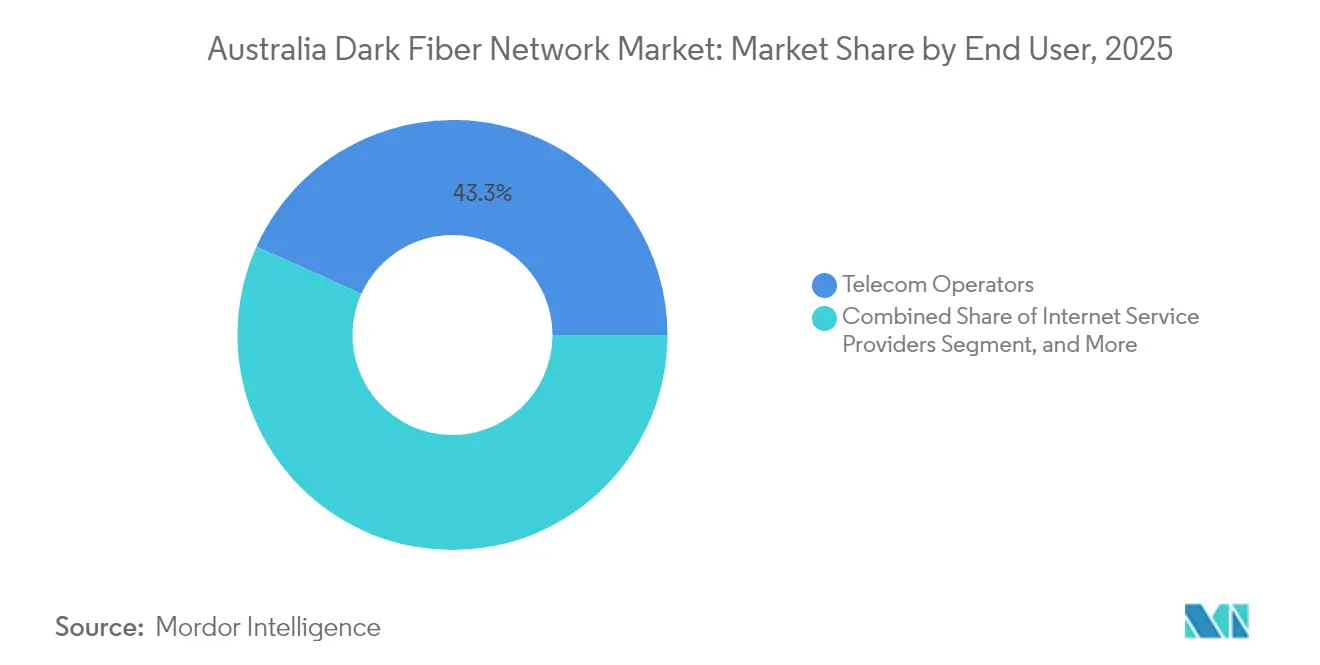

- Por usuario final, los operadores de telecomunicaciones representaron el 43,25% del tamaño del mercado australiano de redes de fibra oscura en 2025; las empresas y los centros de datos representan el segmento de más rápido crecimiento, con una CAGR del 17,05% hasta 2031.

- Por vertical industrial, TI y telecomunicaciones representaron el 38,55% del tamaño del mercado australiano de redes de fibra oscura en 2025, mientras que se proyecta que el sector manufacturero avance a una CAGR del 17,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes de Fibra Oscura en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de Centros de Datos en Sídney y Melbourne | +2.8% | Nueva Gales del Sur y Victoria, con extensión a Queensland | Mediano plazo (2-4 años) |

| Creciente Aumento de los Requisitos de Capacidad de Backhaul 5G | +2.5% | Nacional, concentrado en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Iniciativa Nacional de Fibra del Gobierno y Financiamiento de Conectividad Regional | +2.2% | Nacional, con prioridad en áreas regionales y remotas | Largo plazo (≥ 4 años) |

| Creciente Demanda de Proveedores de Nube a Hiperescala de IRU de Fibra Oscura | +2.1% | Centros de datos de Sídney, Melbourne y Perth | Mediano plazo (2-4 años) |

| Diversidad de Aterrizaje de Cables Submarinos que Impulsa la Construcción de Fibra Oscura Terrestre | +1.9% | Regiones costeras, particularmente Nueva Gales del Sur, Australia Occidental y Queensland | Largo plazo (≥ 4 años) |

| Surgimiento de Zonas de Energía Renovable que Requieren Conectividad de Alto Ancho de Banda | +1.8% | Corredores de energía renovable de Nueva Gales del Sur, Victoria y Queensland | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Centros de Datos en Sídney y Melbourne

Los operadores de hiperescala continúan expandiendo sus campus en ambas ciudades, con la expansión S7 de NextDC y la inversión multisitio de Equinix consolidando a Sídney y Melbourne como los corredores de interconexión de mayor densidad de Australia.[2]NextDC, "Expansión del Centro de Datos S7 de Sídney," nextdc.com Las nuevas zonas de disponibilidad requieren anillos de fibra oscura que garanticen latencia de submilisegundos y resiliencia de triple ruta, impulsando una demanda sostenida de diversidad de rutas. La competencia por ductos premium que conectan instalaciones metropolitanas con aterrizajes submarinos infla las tarifas de arrendamiento hasta un 60% por encima de los mercados asiáticos comparables. La concentración de puntos de acceso a la nube concentra aún más el tráfico, lo que lleva a los operadores a desplegar cables monomodo de alto recuento capaces de soportar actualizaciones de longitud de onda más allá de 400G. Las empresas de servicios financieros coubican motores de negociación cerca de estos nodos de hiperescala, lo que multiplica los requisitos de baja latencia y refuerza la propuesta de valor de la fibra oscura.

Creciente Aumento de los Requisitos de Capacidad de Backhaul 5G

La hoja de ruta de RAN compartida de Optus y TPG activará 2.444 sitios 5G regionales para 2030, con cada sitio demandando entre 10 y 20 veces el rendimiento de backhaul de los equipos 4G heredados.[3]Optus Media Centre, "TPG Telecom y Optus firman Acuerdo de Compartición de Red," optus.com.au La prueba de campo de 83 Gbps de Nokia en la red activa de NBN Co demuestra que los hilos existentes pueden transportar tráfico de varios terabits; sin embargo, la densificación aún requiere nuevos pares en los núcleos metropolitanos. La fibra oscura mayorista permite a los operadores móviles evitar riesgos de sobreutilización a medida que proliferan el juego interactivo, la realidad aumentada y el tráfico empresarial privado 5G. Los retrasos en la zonificación urbana llevan a los proveedores a adoptar microzanjas donde está permitido, reduciendo los tiempos de construcción pero intensificando la competencia por el escaso espacio en conductos. Las instalaciones regionales dependen del cofinanciamiento gubernamental, lo que convierte las extensiones de backhaul de NBN en un habilitador crítico para la cobertura 5G rural.

Iniciativa Nacional de Fibra del Gobierno y Financiamiento de Conectividad Regional

El Plan de Mejor Conectividad federal asigna USD 1.100 millones para redes troncales rurales, incluida la ruta de 226 kilómetros Burketown–Normanton, que sirve a aproximadamente 780.000 habitantes de Queensland. Las inyecciones de capital por un total de AUD 3.000 millones en NBN Co aceleran las actualizaciones de fibra hasta las instalaciones para 622.000 ubicaciones actualmente en cobre. Las subvenciones públicas reducen el riesgo de demanda al garantizar tráfico ancla, desbloqueando capital privado para rutas comerciales adyacentes. Los operadores locales pueden licitar acuerdos mayoristas que agrupan pares oscuros con acceso a ductos, facilitando la entrada en zonas previamente inviables. Estos proyectos también estandarizan las condiciones de acceso, acortando gradualmente los ciclos de aprobación a nivel estatal y municipal.

Creciente Demanda de Proveedores de Nube a Hiperescala de IRU de Fibra Oscura

Google, AWS y Microsoft aseguran cada vez más derechos de uso indefeasibles de 15 a 25 años para mantener el control de la capa óptica y satisfacer las cláusulas de soberanía. Los sistemas de línea personalizables les permiten impulsar longitudes de onda de 400G+ e implementar cifrado específico de dominio sin depender de los SLA de servicios iluminados. Los compromisos a largo plazo proporcionan a los operadores flujos de caja predecibles, respaldando construcciones de alto gasto de capital a través de los interiores escasamente poblados de Australia. Los mandatos de nube soberana en defensa e industrias reguladas intensifican la preferencia por infraestructura gobernada a nivel nacional. Este cambio estructural desvía el tráfico de las redes mayoristas públicas, pero también impulsa a los operadores a desplegar nuevos bucles metropolitanos donde los inquilinos de nube reservan previamente recuentos completos de cables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para el Nuevo Despliegue de Fibra | -1.8% | Nacional, particularmente desafiante en áreas regionales | Largo plazo (≥ 4 años) |

| Retrasos en las Aprobaciones de los Consejos Locales y Derechos de Paso | -1.5% | Áreas metropolitanas con procesos de aprobación complejos | Mediano plazo (2-4 años) |

| Competencia de los Servicios Iluminados Mayoristas de NBN y DWDM | -1.2% | Nacional, concentrado donde NBN tiene cobertura de fibra | Corto plazo (≤ 2 años) |

| Riesgo de Incendios Forestales que Aumenta los Costos de Mantenimiento | -0.9% | Corredores de incendios forestales en los estados del este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para el Nuevo Despliegue de Fibra

Los costos unitarios oscilan entre USD 16.250 y USD 65.000 por kilómetro, con las rutas metropolitanas subterráneas en el extremo superior debido a la gestión del tráfico y las tarifas de coordinación de servicios públicos. El proyecto intercity de 14.000 kilómetros de Telstra consumió aproximadamente USD 1.600 millones, lo que subraya la barrera de inversión que disuade a los nuevos participantes. Las poblaciones dispersas reducen los ingresos por kilómetro de ruta, extendiendo los plazos de equilibrio más allá de una década. Los costos de financiamiento se mantienen elevados a pesar del bajo riesgo soberano, ya que los prestamistas exigen contratos ancla a largo plazo antes de liberar fondos. Estas condiciones económicas favorecen a los operadores establecidos con activos de costos hundidos y limitan el ritmo de la competencia en nuevas construcciones fuera de los corredores respaldados por el gobierno.

Retrasos en las Aprobaciones de los Consejos Locales y Derechos de Paso

Los permisos de múltiples organismos pueden abarcar hasta 18 meses, particularmente cuando las rutas cruzan múltiples autoridades locales con distintos requisitos ambientales y patrimoniales. El acceso a postes de servicios públicos se complica aún más por las revisiones de seguridad de las empresas eléctricas, que a menudo obligan a los operadores a rediseñar los planes aéreos en alternativas subterráneas más costosas. La inconsistencia regulatoria introduce riesgo de cronograma, lo que ha disuadido a varios ISP más pequeños de proceder con los anillos metropolitanos planificados durante 2024. La Autoridad Australiana de Comunicaciones y Medios está desarrollando un portal de ventanilla única; sin embargo, la implementación es desigual entre los estados, lo que resulta en que los planificadores de proyectos aún incluyan márgenes de 12 meses en sus diagramas de Gantt.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: El Dominio de la Fibra Monomodo Impulsa la Expansión de Larga Distancia

Los hilos monomodo representaron el 77,25% del mercado australiano de redes de fibra oscura en 2025, y se proyecta que el segmento crezca a una CAGR del 15,95% hasta 2031. Este dominio refleja la necesidad técnica de una atenuación ultrabaja en los extensos tramos intercity de Australia. El tamaño del mercado australiano de redes de fibra oscura para los enlaces monomodo está preparado para superar la demanda multimodo a medida que la óptica coherente impulsa la capacidad por hilo más allá de 800G. Los operadores también prefieren la fibra monomodo al zanjar nuevos corredores de zonas de energía renovable porque el rendimiento a prueba de futuro compensa el gasto de capital inicial. La fibra multimodo mantiene relevancia dentro de los campus de centros de datos donde los alcances se mantienen por debajo de 300 metros, pero la caída de los precios de los transceptores está erosionando su ventaja de costo.

En 2025, investigadores financiados por Microsoft demostraron una fibra de núcleo hueco con una pérdida de 0,091 dB/km, prometiendo una propagación un 45% más rápida. Si bien el despliegue comercial sigue siendo varios años lejano, los principales operadores han comenzado a incorporar opciones de actualización en las especificaciones de diseño de ductos. Los primeros ensayos piloto en las rutas financieras Sídney–Melbourne podrían ver adopción dentro del período de pronóstico si los beneficios de latencia se traducen en primas para las mesas de negociación. Los proveedores de fibra multimodo responden promoviendo variantes OM5, pero las hojas de ruta de los clientes se alinean cada vez más con la escalabilidad de la fibra monomodo, consolidando su participación durante la ventana de proyección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Red: El Segmento Metropolitano Lidera pero la Expansión de Larga Distancia Gana Impulso

Los despliegues metropolitanos generaron el 61,15% de los ingresos de 2025 a medida que los clústeres de centros de datos de Sídney y Melbourne demandan rutas laterales densas para la resiliencia este-oeste. Los operadores más grandes añadieron más de 3.500 kilómetros de ruta de ductos urbanos solo en 2025, lo que subraya la orientación metropolitana del mercado australiano de redes de fibra oscura. No obstante, las necesidades de capacidad de larga distancia están creciendo más rápido, con una CAGR proyectada del 16,15% hasta 2031, impulsada por la diversificación de zonas de energía renovable y aterrizajes submarinos. El financiamiento de capital de NBN fomenta indirectamente las construcciones privadas de larga distancia al extender los enlaces laterales mayoristas hacia municipios regionales, reduciendo la brecha entre los anillos urbanos y los puntos de acceso rurales.

Los hilos de larga distancia también respaldan los mandatos de defensa y nube soberana, que requieren rutas interiores y costeras separadas. El plan de refuerzo contra incendios forestales de Telstra ahora incluye un entierro más profundo en 1.200 kilómetros del corredor Sídney–Brisbane, destacando las primas de resiliencia que los clientes están dispuestos a pagar. Mientras tanto, la competencia metropolitana se intensifica a medida que los participantes de servicios iluminados aprovechan los ductos de NBN, lo que lleva a los operadores establecidos a agrupar pares oscuros con complementos de longitud de onda gestionada para defender su participación.

Por Usuario Final: El Impulso Empresarial se Acelera

Los operadores de telecomunicaciones mantuvieron una participación de mercado del 43,25% en la red de fibra oscura australiana en 2025, lo que refleja su control histórico de la infraestructura de backhaul e interconexión. Sin embargo, los inquilinos empresariales y de centros de datos están reservando pares a una CAGR prevista del 17,05% a medida que la transformación digital impulsa las preferencias de conectividad privada. Las industrias con uso intensivo de transacciones ahora negocian IRU que agrupan bucles metropolitanos con extensiones intercapitales para garantizar latencia determinista.

El tamaño del mercado australiano de redes de fibra oscura, impulsado por la adopción empresarial, aumentó considerablemente después de que los mandatos de ciberseguridad mejoraron el control sobre las rutas físicas. Las plantas de manufactura utilizan fibra oscura para conectar puntos finales de IoT industrial sensibles al tiempo directamente con análisis en la nube, evitando las redes IP públicas. Los organismos gubernamentales y las universidades amplían los anillos de campus para soportar cargas de trabajo de imágenes de alta resolución y genómica, reforzando el impulso intersectorial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: El Auge de la Manufactura Supera a los Líderes Tradicionales

TI y telecomunicaciones generaron el 38,55% de los ingresos de 2025, manteniendo el liderazgo a través de la interconexión de centros de datos y la absorción mayorista de longitudes de onda. Sin embargo, se prevé que la manufactura se expanda a una tasa anual del 17,65% a medida que la adopción de la Industria 4.0 se extiende por las instalaciones de procesamiento de alimentos, metales y materiales avanzados. Los análisis de mantenimiento predictivo y la inspección por visión artificial requieren enlaces deterministas de 10G+ entre los pisos de producción y los clústeres de cómputo en el borde, fomentando el arrendamiento de pares de alto margen.

Las instituciones de servicios financieros persiguen ventanas de liquidación más cortas, reduciendo su tolerancia al jitter e impulsando la adopción de rutas oscuras paralelas al corredor ferroviario Sídney–Melbourne. Los sistemas de salud escalan las necesidades de ancho de banda de radiología y telecirugía, mientras que los departamentos de educación estatales migran las plataformas de aprendizaje virtual a centros regionales, expandiendo incrementalmente el mercado australiano de redes de fibra oscura.

Análisis Geográfico

Nueva Gales del Sur lideró los ingresos en 2025 gracias a la concentración de campus de hiperescala de Sídney y la mayoría de los aterrizajes de cables submarinos de Australia. La zona de energía renovable Hunter–Costa Central por sí sola sustenta más de USD 4.200 millones en inversión renovable, con cada proyecto conectando instalaciones de clase gigavatio a salas de control metropolitanas. Combinado con el financiamiento federal para ramales rurales, el estado representa más del 40% de los kilómetros de ruta metropolitana y de larga distancia actuales.

Victoria mantiene un sólido segundo lugar, respaldada por el considerable ecosistema de coubicación de Melbourne y las recientes incorporaciones a los sistemas subsea vinculados a Perth. Los activos de fibra recién adquiridos por Vocus extienden múltiples rutas diversas hacia la ciudad, proporcionando a las empresas opciones flexibles para la conectividad de nube híbrida. La iniciativa de fibra como servicio del gobierno estatal también reduce los costos de acceso municipal, acelerando así la adopción por parte de las pymes.

La trayectoria de crecimiento de Queensland es pronunciada a medida que las comunidades del Extremo Norte obtienen backhaul a través de la construcción de 226 kilómetros Burketown–Normanton. Los subsidios de tecnología agrícola por valor de USD 30.000 por granja impulsan la demanda de última milla, mientras que el aterrizaje de cables en la Costa del Sol refuerza el atractivo de la ciudad costera como puerta de enlace de baja latencia hacia Asia. Australia Occidental aprovecha los proyectos de automatización minera y el aterrizaje INDIGO en Perth para justificar la expansión de rutas interiores hacia los sitios de Pilbara.

Australia Meridional, Tasmania, el Territorio del Norte y el Territorio de la Capital Australiana forman colectivamente un clúster emergente. Tasmania se destaca después de que NBN priorizó 19.000 instalaciones rurales para actualizaciones de fibra, sembrando efectivamente futuras rutas empresariales hacia Hobart. El corredor Top End del Territorio del Norte añade más de 10.000 instalaciones actualizadas, creando tráfico ancla suficiente para estimular la expansión privada. Estos territorios enfrentan altos costos de despliegue y exposición a incendios forestales, pero las subvenciones gubernamentales y los modelos de arrendamiento ancla mitigan el riesgo financiero para los operadores dispuestos a emprender construcciones específicas.

Panorama Competitivo

El ámbito de la fibra oscura en Australia exhibe una concentración moderada, con Telstra, Vocus y la red troncal preexistente de TPG poseyendo conjuntamente más del 70% de los kilómetros de ruta a finales de 2024. Sin embargo, la consolidación está remodelando la distribución de participaciones. La adquisición por parte de Vocus de los activos fijos de TPG por USD 3.540 millones la catapultó al segundo lugar por longitud de fibra, creando un competidor independiente al dominio heredado de Telstra. Superloop, por su parte, fortaleció su oferta empresarial al adquirir Uecomm de Optus, añadiendo 2.000 kilómetros de ruta que intersectan edificios clave del distrito central de negocios.[4]Superloop, "Finalización de la Adquisición de Uecomm," superloop.com

El liderazgo tecnológico determina cada vez más la captura de participación. La prueba de 83 Gbps de NBN Co y Nokia demostró que los operadores establecidos pueden posponer nuevas zanjas mediante ganancias de eficiencia espectral, mientras que la exitosa prueba de 400G subsea de AARNet validó la óptica coherente para redes académicas y de investigación. Los operadores ahora agrupan longitudes de onda gestionadas y cifrado gestionado sobre los arrendamientos de pares para competir contra los servicios iluminados más económicos.

Los requisitos regulatorios en torno a la seguridad de infraestructura crítica elevan las barreras de entrada, favoreciendo a los operadores con centros de datos certificados ISO 27001 y certificaciones de nube soberana. Las zonas de energía renovable representan territorio de espacio en blanco donde los especialistas más pequeños pueden ganar participación alineándose con los constructores de redes de transmisión desde el inicio del proyecto. La competencia de precios persiste en los bucles metropolitanos maduros, pero los SLA diferenciados, las garantías de latencia y el refuerzo proactivo de rutas permiten un posicionamiento premium en los corredores de alto valor.

Líderes de la Industria de Redes de Fibra Oscura en Australia

Vocus Group Limited

Telstra Corporation Limited

TPG Telecom Limited

Superloop Limited

Optus Networks Pty Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Investigadores de la Universidad de Southampton, respaldados por Microsoft, registraron una pérdida de 0,091 dB/km en fibra de núcleo hueco, aproximadamente un 45% más rápida que los hilos de núcleo sólido tradicionales, lo que sugiere posibles avances comerciales en latencia en un plazo de cinco años.

- Enero de 2025: NBN Co aseguró una inyección de capital de AUD 3.000 millones (USD 2.030 millones) del gobierno federal para completar las actualizaciones nacionales de fibra hasta las instalaciones para 2030. Los fondos cubren 622.000 instalaciones servidas por cobre y crean nueva capacidad mayorista que los proveedores de fibra oscura pueden aprovechar para los enlaces de última milla.

- Diciembre de 2024: El Comité Independiente de Revisión de Telecomunicaciones Regionales publicó 14 recomendaciones destinadas a mejorar la conectividad rural; la respuesta federal, prevista para principios de 2025, dará forma a la próxima ola de regulación de fibra oscura.

- Octubre de 2024: Vocus cerró su adquisición de AUD 5.250 millones (USD 3.540 millones) de la cartera fija y de fibra de TPG Telecom, añadiendo más de 50.000 kilómetros de rutas terrestres y aproximadamente 15.000 kilómetros de cable subsea. El acuerdo posiciona a Vocus como el rival de infraestructura más fuerte de Telstra.

Alcance del Informe del Mercado de Redes de Fibra Oscura en Australia

| Fibras Monomodo |

| Fibras Multimodo |

| Fibra Oscura Metropolitana |

| Fibra Oscura de Larga Distancia |

| Proveedores de Servicios de Internet |

| Operadores de Telecomunicaciones |

| Empresas y Centros de Datos |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura |

| Gobierno y Defensa |

| Otras Verticales Industriales |

| Por Tipo de Fibra | Fibras Monomodo |

| Fibras Multimodo | |

| Por Tipo de Red | Fibra Oscura Metropolitana |

| Fibra Oscura de Larga Distancia | |

| Por Usuario Final | Proveedores de Servicios de Internet |

| Operadores de Telecomunicaciones | |

| Empresas y Centros de Datos | |

| Gobierno y Sector Público | |

| Por Vertical Industrial | TI y Telecomunicaciones |

| BFSI | |

| Salud | |

| Manufactura | |

| Gobierno y Defensa | |

| Otras Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá la huella de fibra oscura de Australia para 2031?

Se prevé que la red alcance USD 1.041,67 millones en ingresos para 2031, creciendo a una CAGR del 14,95% desde 2026.

¿Qué grupo de clientes está añadiendo pares más rápidamente?

Las empresas y los centros de datos están expandiendo capacidad a una CAGR del 17,05% gracias a la migración a la nube y los requisitos de soberanía.

¿Por qué se prefieren los hilos monomodo sobre los multimodo?

La fibra monomodo proporciona menor atenuación en los largos tramos intercity y soporta actualizaciones de óptica coherente más allá de 400G, lo que la hace ideal para la vasta geografía de Australia.

¿Qué papel desempeña el financiamiento gubernamental?

Las inyecciones de capital en NBN Co y las subvenciones de conectividad regional reducen el riesgo de las construcciones de larga distancia, acortan los períodos de recuperación de la inversión y abren corredores previamente no rentables.

¿Cómo está afectando la consolidación del mercado a la competencia?

La adquisición de los activos de TPG por parte de Vocus y el acuerdo de Uecomm de Superloop crean competidores de infraestructura más grandes frente a Telstra, aumentando la intensidad competitiva al tiempo que amplían la diversidad de rutas.

¿Qué vertical registrará el crecimiento más fuerte?

Se proyecta que la manufactura avance a una CAGR del 17,65% a medida que los despliegues de la Industria 4.0 requieren enlaces privados deterministas de alto ancho de banda.

Última actualización de la página el: