Tamaño y Cuota del Mercado de Torres de Telecomunicaciones de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

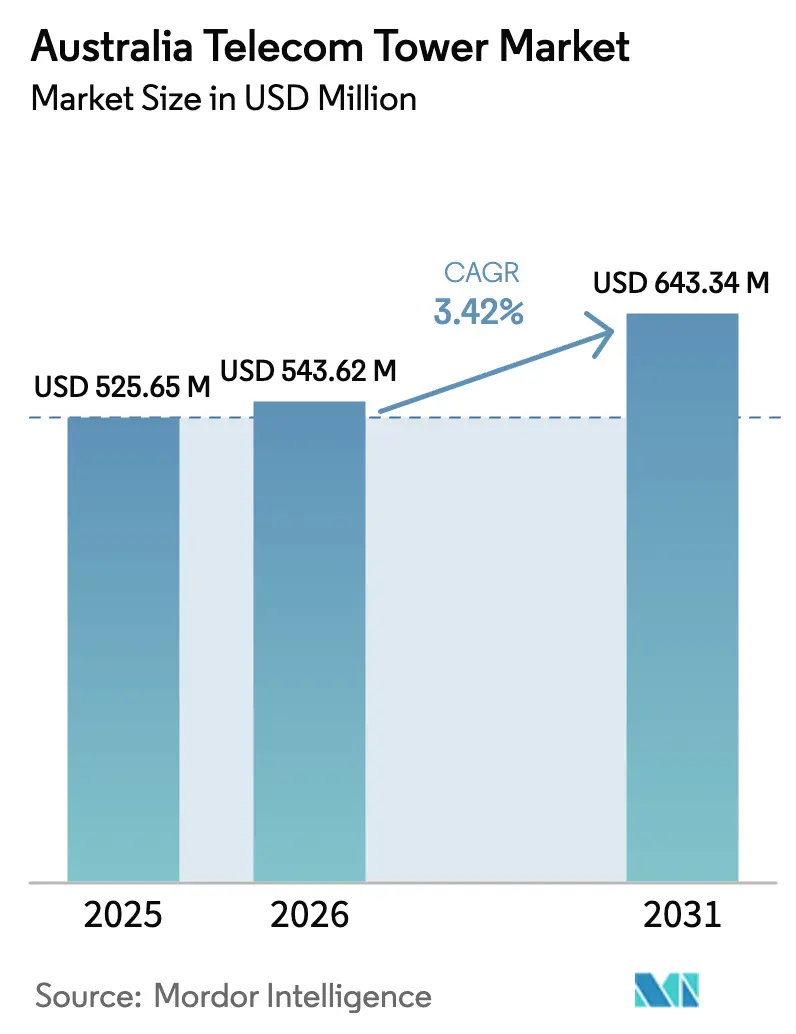

| Tamaño del mercado en el año base (2025) | 525.65 Millones de dólares |

| Tamaño del Mercado (2026) | 543.62 Millones de dólares |

| Tamaño del Mercado (2031) | 643.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

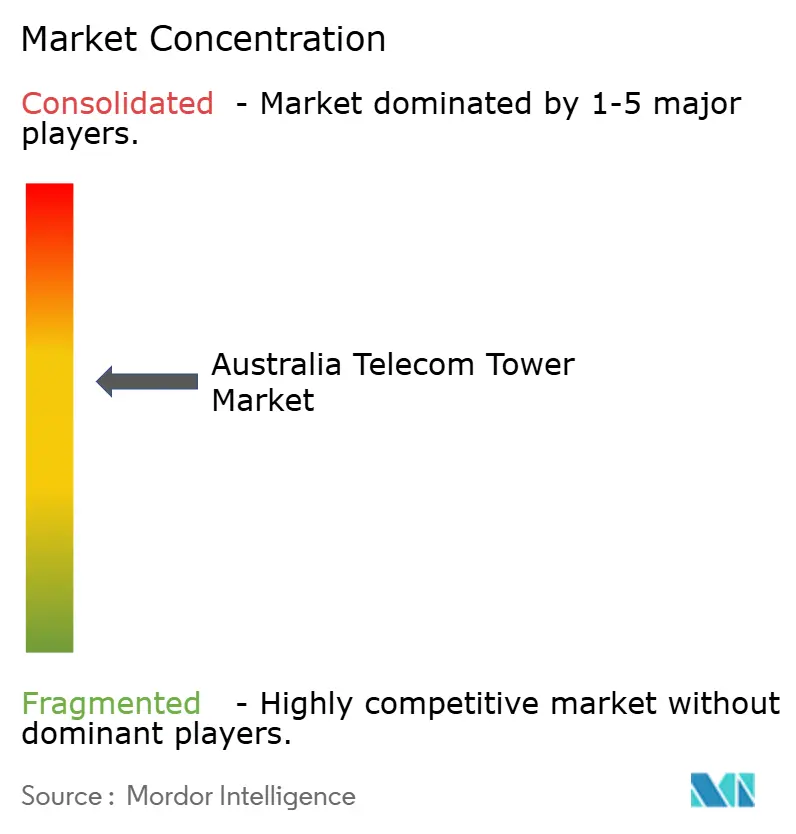

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Australia por Mordor Intelligence

Se espera que el tamaño del Mercado de Torres de Telecomunicaciones de Australia crezca de USD 525,65 millones en 2025 a USD 543,62 millones en 2026 y se prevé que alcance USD 643,34 millones en 2031 a una CAGR del 3,42% durante 2026-2031.

El impulso proviene de un giro decisivo hacia la densificación 5G, los programas de cobertura financiados por el gobierno y la acelerada entrada de capital institucional que favorece los modelos operativos con infraestructura ligera. Los TowerCos independientes escalan con mayor rapidez gracias a las transacciones de venta con arrendamiento posterior, mientras que las renovaciones con energía renovable reducen los costos operativos a lo largo de la vida útil y ayudan a los operadores a cumplir sus compromisos de cero emisiones netas. La consolidación entre TowerCos mejora la utilización de la cartera, y los acuerdos de compartición de red como el arreglo de Red de Llamadas Originadas en Móvil (MOCN) entre TPG y Optus desbloquean nueva demanda de coubicación rural [1]TPG Telecom, "Actualizaciones de Comunicados de Prensa," tpgtelecom.com.au. Mientras tanto, los despliegues de computación en el borde por parte de operadores de centros de datos crean requisitos premium para el backhaul de alta capacidad en torres, posicionando a las torres como nodos críticos para servicios digitales de baja latencia.

Conclusiones Clave del Informe

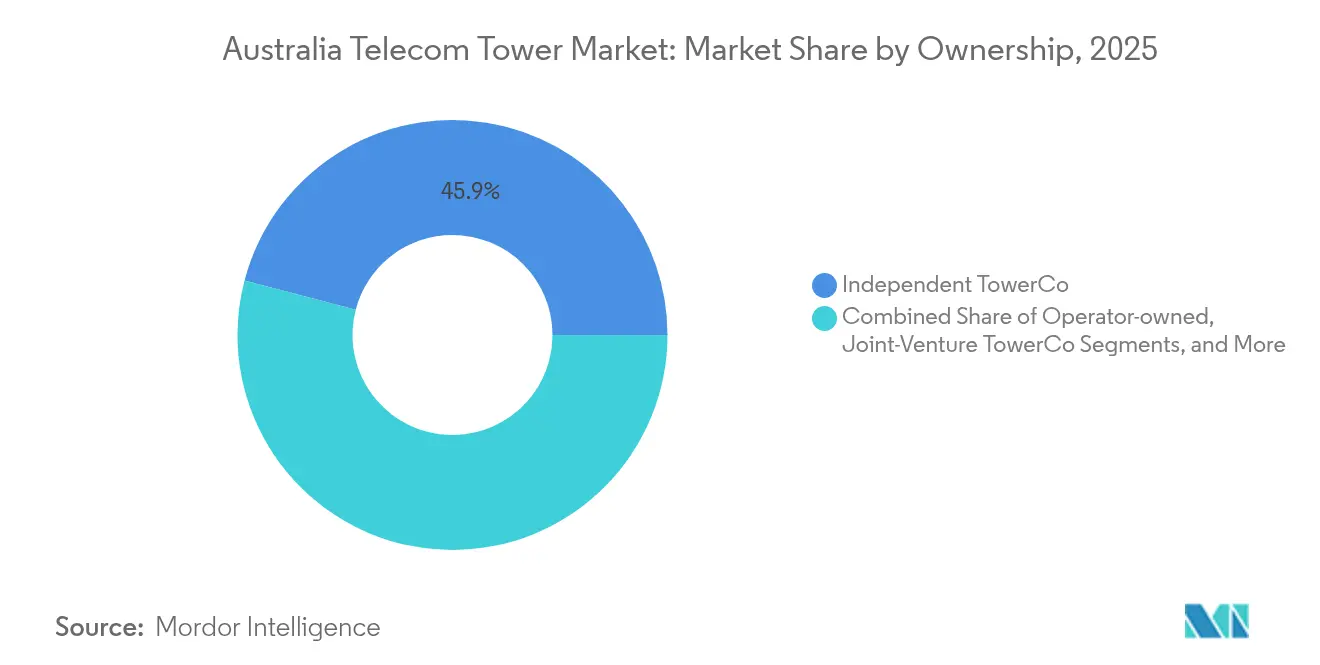

- Por propiedad, los TowerCos independientes captaron el 45,92% de la cuota del mercado de torres de telecomunicaciones de Australia en 2025 y se expanden a una CAGR del 6,08% hasta 2031.

- Por instalación, las torres en terreno mantuvieron una cuota de ingresos del 68,85% del tamaño del mercado de torres de telecomunicaciones de Australia en 2025, mientras que los despliegues en azotea avanzan a una CAGR del 4,78% hasta 2031.

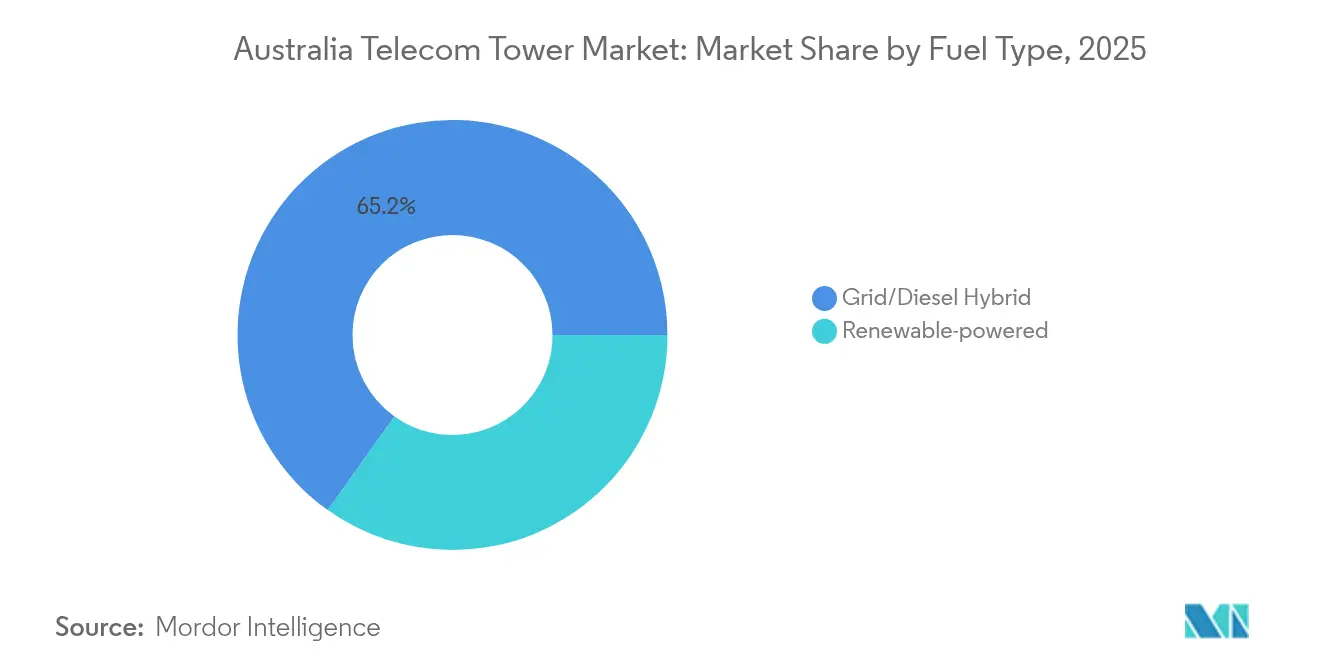

- Por tipo de combustible, los sitios con energía renovable representaron solo el 34,85% del tamaño del mercado de torres de telecomunicaciones de Australia en 2025, pero lideraron el crecimiento con una CAGR del 13,98% hasta 2031.

- Por tipo de torre, los monopolos dominaron con una cuota del 54,45% del tamaño del mercado de torres de telecomunicaciones de Australia en 2025, mientras que los diseños sigilosos y camuflados registran la expansión más rápida con una CAGR del 6,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los mandatos de cobertura poblacional 5G aceleran la densificación | +1.2% | Corredores de Sídney, Melbourne y Brisbane | Corto plazo (≤ 2 años) |

| Programa de Puntos Negros Móviles financiado por el gobierno, Fase 6 | +0.8% | Regiones remotas a nivel nacional | Mediano plazo (2-4 años) |

| Creciente despliegue de centros de datos en el borde que requieren backhaul de torres | +0.6% | Núcleos metropolitanos y zonas mineras | Mediano plazo (2-4 años) |

| La compartición MOCN entre Telstra y TPG impulsa nueva demanda de coubicación rural | +0.5% | Huella regional de 1 millón de km² | Corto plazo (≤ 2 años) |

| Los objetivos de cero emisiones netas impulsan las renovaciones de torres con energía renovable | +0.4% | Nacional, más rápido en zonas propensas a incendios forestales | Largo plazo (≥ 4 años) |

| Surgimiento de redes mineras privadas LTE/5G (Pilbara, Bowen) | +0.3% | Pilbara (Australia Occidental), Cuenca de Bowen (Queensland) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Cobertura Poblacional 5G Aceleran la Densificación

Los hitos de cobertura impuestos por el regulador obligan a los operadores a construir redes mucho más densas que en los ciclos 4G, lo que eleva materialmente la demanda de sitios en los corredores metropolitanos. Solo Optus planea 2.444 ubicaciones de transmisores 5G regionales para 2030, validando un largo horizonte para nuevos arrendamientos [2]The Edge Malaysia, "SingTel's Optus Wins 4G Spectrum in Australia," theedgemalaysia.com. Aunque las pequeñas celdas complementan la cobertura, las torres macro y mini-macro siguen siendo indispensables para los requisitos de backhaul y radio en el vasto territorio no urbano de Australia. El mandato efectivamente asegura un flujo de capex de varios años y garantiza ratios de arrendamiento predecibles para los TowerCos que posicionan sus activos cerca de los clústeres de densificación esperados.

Programa de Puntos Negros Móviles Financiado por el Gobierno, Fase 6

La Fase 6 inyecta subsidios directos en la construcción de torres donde los retornos comerciales son marginales, asegurando ingresos incluso antes de que los inquilinos ancla firmen. El reciente premio de AUD 14,2 millones a Indara subraya cómo el capital público reduce el riesgo de los proyectos rurales, mientras que las especificaciones de resiliencia, la energía de respaldo y los refugios reforzados elevan los ingresos promedio por sitio. Los despliegues subsidiados también acortan los períodos de recuperación de la inversión, haciendo que estos activos rurales sean más atractivos para los fondos de infraestructura que buscan flujos de caja estables vinculados a la inflación.

Creciente Despliegue de Centros de Datos en el Borde que Requieren Backhaul de Torres

La expansión de centros de datos en el borde de Australia, liderada por NEXTDC, lleva fibra a ciudades secundarias previamente desatendidas, con torres que actúan como el punto de agregación final para cargas de trabajo en la nube destinadas a la minería, la salud y las finanzas. Cada nueva instalación en el borde requiere un rendimiento de múltiples gigabits y rutas diversas, lo que lleva a los TowerCos a agrupar antenas, platos de microondas y terminadores de fibra de alta capacidad. Estas especificaciones premium se traducen en tarifas de arrendamiento más altas en comparación con las macros heredadas centradas en voz.

La Compartición MOCN entre Telstra y TPG Amplía la Coubicación Rural

La aprobación de la ACCC en septiembre de 2024 permite a TPG hacer roaming en los sitios regionales de Optus, elevando considerablemente los ratios de arrendamiento y evitando construcciones redundantes. Los TowerCos obtienen ingresos incrementales inmediatos de las superposiciones de equipos y las actualizaciones de energía. Se espera que el modelo reduzca los plazos de despliegue rural hasta en dos años, asegurando la demanda por delante de las previsiones originales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aprobaciones lentas de los consejos locales en zonas patrimoniales y costeras | -0.7% | Costa de Nueva Gales del Sur; distritos patrimoniales de Melbourne y Sídney | Corto plazo (≤ 2 años) |

| La construcción de pequeñas celdas en zonas metropolitanas con abundante fibra canibaliza los sitios en azotea | -0.5% | Distrito Central de Negocios de Sídney; zona interior de Melbourne | Mediano plazo (2-4 años) |

| Altos costos de seguros y mantenimiento en zonas de riesgo de incendios forestales | -0.4% | Rural de Nueva Gales del Sur, Victoria, Australia Meridional | Largo plazo (≥ 4 años) |

| La compresión macroeconómica de la tasa de capitalización limita el potencial de la venta con arrendamiento posterior | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones Lentas de los Consejos Locales en Zonas Patrimoniales y Costeras

Las objeciones municipales alargan rutinariamente los plazos de los proyectos entre 12 y 18 meses e inflan los costos de mantenimiento, incluso cuando se aplican las disposiciones federales de bajo impacto. Los rechazos recientes en St Helens y Ocean Reef ilustran cómo las preocupaciones estéticas prevalecen sobre los objetivos nacionales de cobertura. Los TowerCos contrarrestan proponiendo diseños sigilosos y sustituciones en azotea, pero estas alternativas suelen conllevar mayor capex y menor flexibilidad estructural, lo que reduce el retorno sobre la inversión.

La Construcción de Pequeñas Celdas en Zonas Metropolitanas con Abundante Fibra Canibaliza los Sitios en Azotea

En los distritos centrales de negocios cubiertos por fibra, los operadores prefieren pequeñas celdas exentas de permisos que se montan en el mobiliario urbano y cubren entre 50 y 200 metros, sustituyendo directamente a las macros tradicionales en azotea. El código C564 de la ACMA agiliza este cambio, reduciendo los ingresos por arrendamiento de las azoteas heredadas y obligando a los TowerCos a diversificarse hacia activos a nivel de calle o servicios de valor añadido como el alojamiento en el borde [3]Autoridad Australiana de Comunicaciones y Medios, "Procesos de Aprobación de Infraestructura de Comunicaciones," acma.gov.au. Si bien la demanda general del mercado sigue creciendo, la combinación se desplaza hacia microinfrastructura de menor renta, moderando el crecimiento de los ingresos en las zonas metropolitanas densas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos Independientes Impulsan la Consolidación del Mercado

Los TowerCos independientes controlaron el 45,92% de la cuota del mercado de torres de telecomunicaciones de Australia en 2025, lo que refleja una transferencia estructural desde los Mobile Network Operators integrados verticalmente. Este grupo se beneficia de compras a escala, modelos de personal reducido y optimización de arrendamiento a nivel de cartera que los propietarios cautivos tienen dificultades para replicar. Los ingresos de la venta con arrendamiento posterior, como la venta de la participación de AUD 2.800 millones de Telstra en Amplitel, liberaron capital del operador para actualizaciones de espectro y red troncal, al tiempo que garantizaron contratos de arrendamiento a largo plazo. En consecuencia, las entidades independientes registran una trayectoria de crecimiento del 6,08%, elevando su contribución al tamaño del mercado de torres de telecomunicaciones de Australia a un estimado de USD 344,08 millones para 2031.

Los fondos de pensiones extranjeros y soberanos catalizan una mayor consolidación al apuntar a activos regionales fragmentados; la adquisición por parte de Waveconn, respaldada por OMERS, de la cartera doméstica de American Tower ejemplifica esta ola de capital entrante. El cambio de propiedad también mejora la transparencia y la gobernanza, ya que la mayoría de las entidades independientes adoptan informes al estilo inmobiliario y marcos de ESG, alineándose con los mandatos de sostenibilidad de los prestamistas. Las estructuras de empresa conjunta sobreviven principalmente donde los acuerdos de compartición de red vinculan a múltiples Mobile Network Operators en una gobernanza compartida, mientras que las carteras de operadores propietarios se centran en sitios de misión crítica o alta seguridad, como instalaciones de defensa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Renacimiento de las Azoteas dentro del Dominio de las Torres en Terreno

Las torres en terreno retuvieron el 68,85% del tamaño del mercado de torres de telecomunicaciones de Australia en 2025 porque ofrecen una altura, capacidad de carga y radio de cobertura incomparables, atributos vitales para el servicio regional. Sin embargo, las azoteas crecen a una CAGR del 4,78%, impulsadas por la densificación urbana y la oposición estética a las nuevas estructuras de celosía. El arrendamiento de espacios en edificios preexistentes evita las largas aprobaciones de uso del suelo y reduce los presupuestos de obras civiles, mejorando las tasas internas de retorno de los proyectos incluso con rentas mensuales más altas.

Las estrategias híbridas de azotea más pequeñas celdas sustentan ahora los despliegues densos de 5G en los distritos de negocios de Sídney y Melbourne. Los operadores despliegan antenas compactas multibanda en los pretiles, mientras que los TowerCos complementan con conectividad de energía y fibra, convirtiendo cada edificio en un mini-hub. Las construcciones en terreno siguen dominando en las zonas mineras remotas y los corredores de transporte, donde la altura de la torre y la capacidad del generador superan las preocupaciones sobre la huella. En conjunto, los dos formatos satisfacen necesidades complementarias, garantizando un crecimiento equilibrado en el mercado de torres de telecomunicaciones de Australia.

Por Tipo de Combustible: La Revolución Renovable Remodela los Modelos Operativos

Los híbridos de red/diésel representaron el 65,15% de las configuraciones energéticas de 2025, pero enfrentan desplazamiento a medida que las soluciones renovables avanzan a una CAGR del 13,98%. Los TowerCos adoptan matrices solares con baterías y realizan pruebas piloto con celdas de combustible de hidrógeno, aprovechando los abundantes recursos solares de Australia y las mejores densidades de almacenamiento. Las pruebas de hidrógeno de Telstra en cinco sitios victorianos destacan la viabilidad en climas templados, mientras que la primera macro solar-híbrida de EdgePoint Towers en Queensland establece un referente para el despliegue en zonas subtropicales.

Las energías renovables reducen los viajes de camiones de combustible, disminuyen las emisiones y reducen el riesgo de ignición por incendios forestales, satisfaciendo tanto a los inversores en ESG como a las aseguradoras. Con el tiempo, se prevé que los sitios con energía renovable representen USD 401,37 millones del tamaño del mercado de torres de telecomunicaciones de Australia para 2031. Mientras tanto, los híbridos de red/diésel persisten en las zonas metropolitanas de alto tráfico donde el consumo de energía supera la autonomía actual de las baterías o donde el espacio en la azotea limita los paneles. La fase de coexistencia ofrece a los TowerCos una combinación de activos diversificada que cubre la volatilidad de los precios del combustible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: La Preeminencia del Monopolo se Encuentra con el Auge de los Diseños Sigilosos

Los monopolos mantuvieron el 54,45% del tamaño del mercado de torres de telecomunicaciones de Australia en 2025 porque combinan eficiencia estructural con una tramitación de permisos simplificada. Fabricados fuera del sitio e instalados rápidamente, se adaptan a la mayoría de los contextos suburbanos y regionales. Sin embargo, las torres sigilosas y camufladas registran una CAGR del 6,02% a medida que los consejos aplican normas más estrictas de impacto visual, especialmente cerca de miradores costeros y recintos patrimoniales.

Los diseños sigilosos, monopalmeras, monopinos y mástiles de bandera, cuestan entre un 20% y un 30% más, pero desbloquean aprobaciones que los mástiles de acero tradicionales no pueden obtener, generando rentas premium para compensar el mayor capex. Las torres de celosía y atirantadas siguen siendo un nicho, desplegadas donde el número de antenas o los platos de microondas exigen caras más anchas o mayor altura. En todas las categorías, la construcción modular y las jaulas de anclaje estandarizadas aceleran los ciclos de construcción, manteniendo el suministro para cumplir los objetivos de densificación dentro del mercado de torres de telecomunicaciones de Australia.

Análisis Geográfico

El crecimiento del mercado de torres de telecomunicaciones de Australia difiere notablemente según la región, reflejando los núcleos de población, la actividad minera y las regulaciones locales. Los núcleos metropolitanos, Sídney, Melbourne y Brisbane, lideran la densificación a medida que los operadores persiguen los objetivos de cobertura poblacional 5G, impulsando los despliegues en azotea y de pequeñas celdas que aumentan la densidad de arrendamiento. La expansión regional se apoya en el Programa Federal de Puntos Negros Móviles y el marco MOCN de Telstra-Optus-TPG, que juntos financian o reutilizan infraestructura en más de 600.000 km² adicionales de territorio desatendido.

En el Pilbara de Australia Occidental, las flotas de camiones de acarreo autónomos y las redes LTE privadas estimulan la demanda de torres más allá del tráfico de consumidores. Cada nueva red de sitio minero instala postes macro dedicados con refugios reforzados y backhaul de 100 Mbps, generando primas de alquiler de hasta un 40% por encima de los promedios nacionales. La Cuenca de Bowen en Queensland replica el patrón a medida que los productores de carbón digitalizan sus operaciones. Por el contrario, la costa de Nueva Gales del Sur enfrenta fricciones en el despliegue debido a la fuerte oposición comunitaria y las superposiciones patrimoniales, lo que obliga a los TowerCos a optar por opciones sigilosas o en azotea más costosas.

Los nodos de centros de datos en el borde en Port Hedland, Newman y Sunshine Coast multiplican los puntos finales de fibra e interconectan las torres en anillos de baja latencia, difuminando la línea entre la infraestructura de telecomunicaciones y la nube. Las zonas propensas a incendios forestales en Victoria y Australia Meridional requieren diseños reforzados con energía renovable, lo que eleva el capex pero obtiene descuentos en seguros. El mosaico geográfico mantiene variadas las estrategias de activos, pero en todas las zonas, el mercado de torres de telecomunicaciones de Australia continúa su medido desplazamiento desde los juegos de cobertura pura hacia modelos híbridos que integran funciones de energía, backhaul y computación en el borde.

Panorama Competitivo

Los tres principales TowerCos independientes, Amplitel de Telstra, Indara de AustralianSuper y Waveconn respaldada por OMERS, gestionan colectivamente una cuota significativa de los sitios activos, otorgando al mercado de torres de telecomunicaciones de Australia un perfil de concentración moderada. Amplitel aprovecha una huella de 8.000 sitios para negociar acuerdos de arrendamiento multisector y reportó un crecimiento de ingresos externos del 45,5% en el ejercicio fiscal 2024 tras superponer equipos 5G en macros heredadas. Indara se centra en la resiliencia rural, con construcciones financiadas por subvenciones de Puntos Negros, mientras que Waveconn acelera mediante adquisiciones, habiendo absorbido los activos domésticos de American Tower a finales de 2024.

Por debajo del nivel superior, Everest Infrastructure Partners y Axicom persiguen compras oportunistas en corredores mineros y ciudades costeras donde los titulares invierten insuficientemente. La diferenciación competitiva depende cada vez más de la tecnología operativa, el monitoreo remoto, el mantenimiento predictivo y los informes de ESG, tanto como del simple recuento de sitios. Los diseños preparados para energías renovables y los conjuntos de alojamiento en el borde ahora figuran en las propuestas de licitación, lo que permite a los TowerCos ofrecer servicios adicionales de energía, refugio y capacidad de fibra en lugar de competir únicamente en descuentos de alquiler.

La supervisión regulatoria de la Comisión Australiana de Competencia y Consumidores garantiza el acceso no discriminatorio, evitando que cualquier propietario único obstaculice la entrada al mercado. Las líneas de venta con arrendamiento posterior siguen siendo sólidas a medida que los Mobile Network Operators ceden sitios maduros para liberar capital para núcleos 5G independientes y experimentos de Open RAN. La interacción entre consolidación y especialización equilibra el mercado, sosteniendo un crecimiento saludable, aunque no espectacular, hasta 2030 dentro del mercado de torres de telecomunicaciones de Australia.

Líderes de la Industria de Torres de Telecomunicaciones de Australia

Amplitel (Telstra Group)

Indara Digital Infrastructure

Waveconn (OMERS Infrastructure)

BAI Communications (Boldyn Networks)

Everest Infrastructure Partners AU

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Telstra destinó USD 800 millones para la modernización de la red móvil a nivel nacional, priorizando las actualizaciones de capacidad 5G que aumentan la carga de las torres y los requisitos de energía.

- Enero de 2025: El acuerdo de compartición de red regional de TPG Telecom con Optus entró en vigor, duplicando la huella geográfica de TPG a más de 1 millón de km² y desencadenando actualizaciones de coubicación en 2.444 sitios.

- Septiembre de 2024: Waveconn firmó la adquisición de las entidades australianas de American Tower, añadiendo 170 sitios y marcando el sostenido apetito de inversión internacional por la infraestructura de telecomunicaciones doméstica.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Australia

El mercado de telecomunicaciones se ocupa principalmente de las operaciones y la provisión de infraestructura para la transmisión de datos: voz, imagen, sonido, texto y vídeo. Para ampliar su red y servicios, el mercado de telecomunicaciones depende de las torres, que se utilizan para montar equipos de red y energía de telecomunicaciones.

El Informe cubre las Empresas de Torres de Telecomunicaciones de Australia y el Mercado está segmentado por Propiedad (Operador Propietario, Propiedad Privada, Sitios Cautivos de Mobile Network Operator), por Instalación (Azotea, Terreno), por Tipo de Combustible (Renovable, No Renovable). Los Tamaños y Previsiones del Mercado se proporcionan en términos de Base Instalada (en Miles de Unidades) para todos los segmentos anteriores.

| Operador propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Sitio Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Sigilosa / Camuflada |

| Por Propiedad | Operador propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Sitio Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Sigilosa / Camuflada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de torres de telecomunicaciones de Australia para 2031?

Se proyecta que el mercado alcance USD 643,34 millones para 2031, creciendo a una CAGR del 3,42%.

¿Qué categoría de propiedad crece más rápido hasta 2031?

Los TowerCos independientes registran el mayor crecimiento con una CAGR del 6,08% gracias a los acuerdos de venta con arrendamiento posterior y la consolidación de carteras.

¿Por qué las torres con energía renovable están ganando terreno?

Los objetivos de cero emisiones netas, la menor logística de combustible y los sistemas solares con baterías más maduros impulsan una CAGR del 13,98% para los sitios con energía renovable.

¿Cómo afecta el acuerdo MOCN entre Telstra y TPG a la demanda de torres rurales?

Eleva instantáneamente los ratios de arrendamiento en 2.444 sitios regionales, ampliando la cobertura a más de 1 millón de km² e impulsando los ingresos por coubicación.

¿Qué tipo de torre registra el crecimiento más rápido?

Las estructuras sigilosas y camufladas crecen a una CAGR del 6,02% a medida que los consejos aplican normas más estrictas de impacto visual en zonas sensibles.

¿Qué mercado regional ofrece las tarifas de arrendamiento premium?

La zona minera del Pilbara en Australia Occidental genera alquileres de hasta un 40% por encima del promedio nacional debido a las necesidades de LTE privado y operaciones autónomas.

Última actualización de la página el: