Tamaño y Participación del Mercado de Dispositivos Audiológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

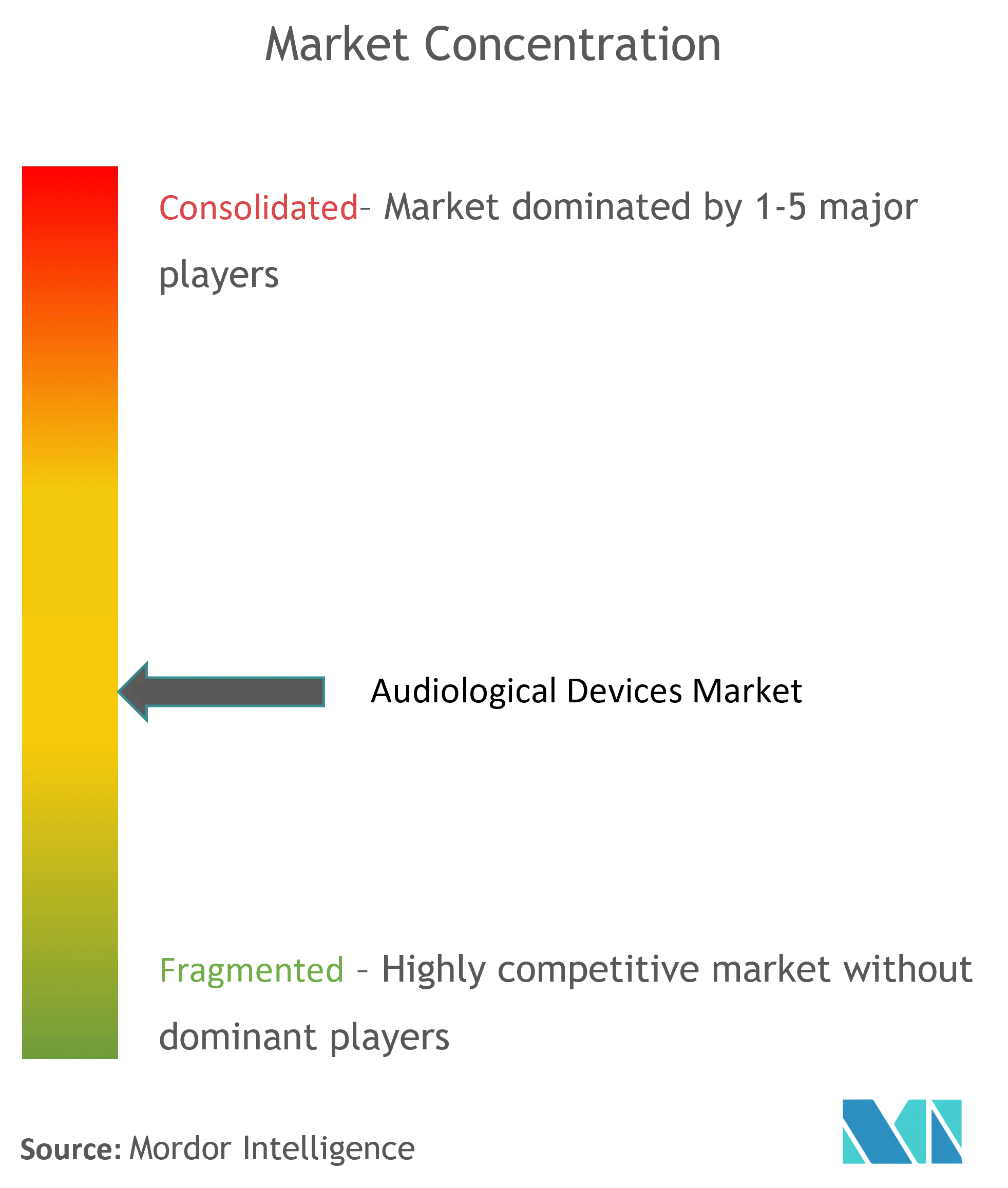

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Audiológicos por Mordor Intelligence

Se espera que el tamaño del mercado de Dispositivos Audiológicos crezca de USD 13,99 mil millones en 2025 a USD 14,81 mil millones en 2026 y se prevé que alcance USD 19,71 mil millones en 2031 a una CAGR del 5,86% durante 2026-2031. El aumento de la esperanza de vida, la rápida digitalización de los audífonos y las actualizaciones regulatorias favorables, como la norma de venta sin receta (OTC) de los Estados Unidos, están ampliando tanto los canales clínicos como los minoristas para la atención auditiva.[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Finaliza una Norma Histórica que Permite el Acceso a Audífonos de Venta Libre para Millones de Estadounidenses," fda.gov Una base creciente de adultos mayores intensifica la demanda de dispositivos, mientras que la integración de inteligencia artificial (IA) eleva el rendimiento de los productos premium y el poder de fijación de precios. Las iniciativas más amplias de cribado de recién nacidos y personas mayores fomentan el diagnóstico temprano, lo que a su vez estimula las ventas de instrumentos de diagnóstico y software. Las funciones de conectividad basadas en Bluetooth LE Audio y Auracast están difuminando la línea entre los dispositivos médicos y de consumo, abriendo nuevas oportunidades de asociación con marcas de electrónica. Sin embargo, los elevados costos de bolsillo y la cobertura de seguro variable siguen siendo barreras en varias regiones.

Conclusiones Clave del Informe

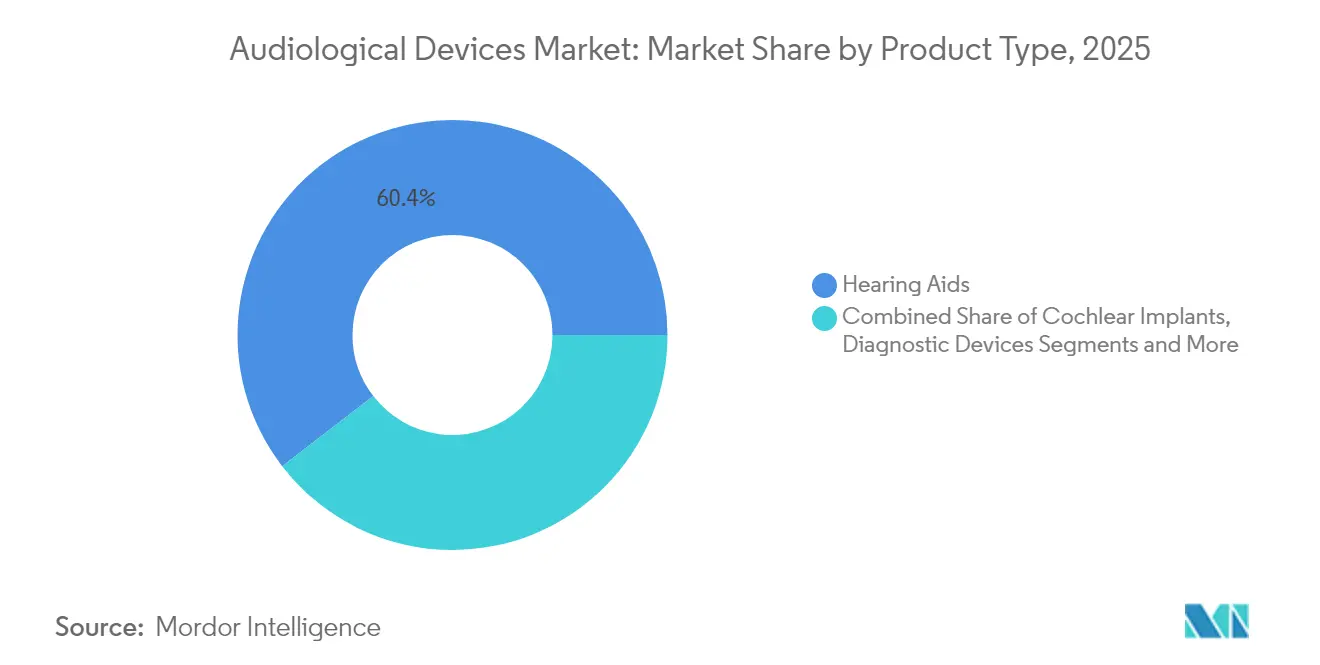

- Por tipo de producto, los audífonos representaron el 60,44% de la participación del mercado de dispositivos audiológicos en 2025; se proyecta que los dispositivos de diagnóstico se expandirán a una CAGR del 6,93% hasta 2031.

- Por tipo de enfermedad, la enfermedad de Ménière lideró con una participación de ingresos del 29,21% en 2025, mientras que se prevé que la otosclerosis crezca a una CAGR del 6,59% hasta 2031.

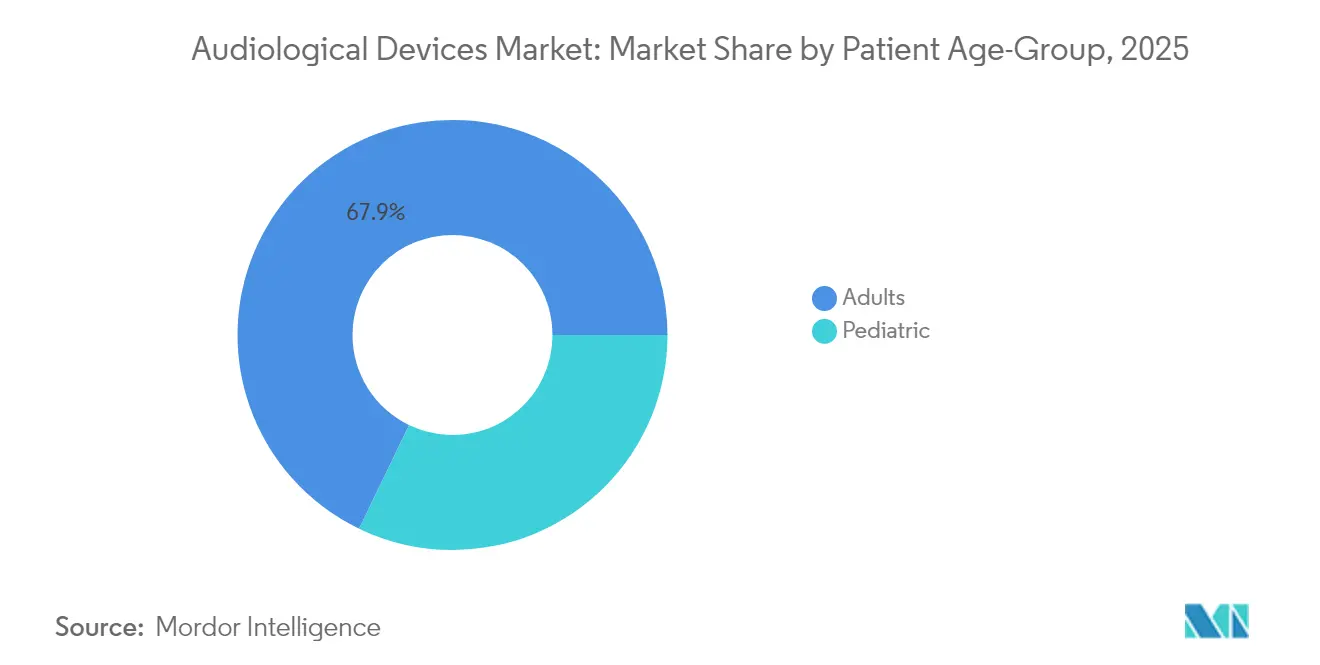

- Por grupo de edad del paciente, los adultos representaron el 67,85% del tamaño del mercado de dispositivos audiológicos en 2025, mientras que el segmento pediátrico avanza a una CAGR del 6,3% durante 2026-2031.

- Por usuario final, los hospitales lideraron con una participación del 45,30% del tamaño del mercado de dispositivos audiológicos en 2025; las clínicas de otorrinolaringología (ORL) son las de mayor crecimiento con una CAGR del 7,28% hasta 2031.

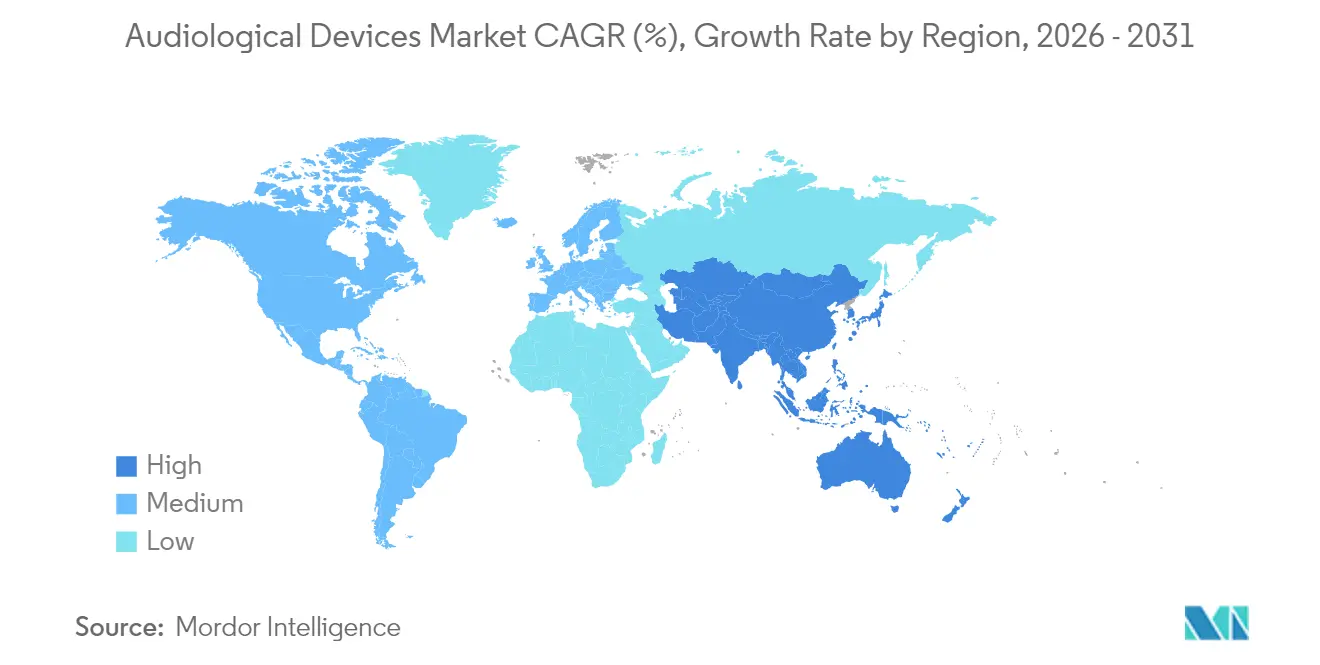

- Por geografía, América del Norte representó el 34,12% de la participación del mercado de dispositivos audiológicos en 2025, mientras que Asia-Pacífico muestra la CAGR regional más alta con un 7,71% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Audiológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Creciente Prevalencia de Pérdida Auditiva | +2.1% | Global, con mayor impacto en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Rápida Adopción de Audífonos Digitales y con Bluetooth | +1.8% | Global, liderado por mercados desarrollados en América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas de Cribado Auditivo de Recién Nacidos y Personas Mayores Liderados por el Gobierno | +0.9% | Global, con avances tempranos en países desarrollados y expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Altos Niveles de Exposición al Ruido en Entornos Urbanos e Industriales | +0.7% | Global, especialmente en regiones con alta concentración manufacturera como Asia-Pacífico y centros industriales | Largo plazo (≥ 4 años) |

| Legislación de Audífonos OTC que Desbloquea una Base de Consumidores sin Explotar | +1.2% | América del Norte inicialmente, expandiéndose a Europa y otros mercados desarrollados | Corto plazo (≤ 2 años) |

| Plataformas de Tele-Audiología que Aceleran la Penetración en Mercados Rurales | +0.6% | Global, con mayor impacto en áreas rurales de países en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Creciente Prevalencia de Pérdida Auditiva

El envejecimiento demográfico mundial está elevando la demanda de base, ya que la pérdida bilateral afecta a 37,9 millones de estadounidenses y al 90,7% de los adultos mayores de 80 años. Este cambio demográfico genera una presión de demanda sostenida, ya que la pérdida auditiva relacionada con la edad generalmente comienza con déficits de alta frecuencia que afectan progresivamente la comprensión del habla en entornos ruidosos. Los déficits relacionados con la edad deterioran la comprensión del habla, aumentan el riesgo de deterioro cognitivo y reducen la productividad laboral, lo que impulsa a las partes interesadas públicas y privadas a invertir en intervención temprana y rehabilitación.

Rápida Adopción de Audífonos Digitales y con Bluetooth

El Bluetooth LE Audio y las funciones de transmisión Auracast son ahora estándar en las líneas premium, permitiendo conexiones directas con sistemas de megafonía y teléfonos inteligentes. Marcas como ReSound, Beltone y Phonak integran estas funciones para ofrecer ganancias de relación señal-ruido de 10 dB y una reducción del esfuerzo auditivo del 45%. Esta revolución de conectividad se extiende más allá del entretenimiento hacia la integración sanitaria, con dispositivos ahora capaces de monitoreo de salud en tiempo real y consultas de telesalud, posicionando los audífonos como plataformas integrales de bienestar en lugar de dispositivos médicos de propósito único.

Programas de Cribado Auditivo de Recién Nacidos y Personas Mayores Liderados por el Gobierno

Las iniciativas sistemáticas de cribado auditivo demuestran un impacto medible en las tasas de detección temprana y los resultados de intervención, particularmente en poblaciones desatendidas donde el acceso tradicional a la atención médica sigue siendo limitado. Los ensayos piloto de cribado habilitados por telemedicina, como el ensayo North STAR en la zona rural de Alaska, mejoraron el seguimiento al 68,5% frente al 32,1% para las derivaciones estándar, subrayando el papel de la tecnología en la detección temprana. Las evaluaciones digitales de ORL muestran una sensibilidad del 85% en comparación con el 20% de los métodos tradicionales, mejorando la eficiencia sin comprometer la seguridad. La integración de la timpanometría con el cribado de salud móvil mejora significativamente la sensibilidad de detección, particularmente en entornos con alta prevalencia de pérdida auditiva relacionada con infecciones, estableciendo nuevos protocolos para las iniciativas mundiales de salud auditiva.[2]Fuente: Ear and Hearing, "Características Demográficas y Audiológicas de los Candidatos OTC," earandhearing.com

Alta Exposición al Ruido en Entornos Urbanos e Industriales

Los estudios de salud ocupacional reportan una prevalencia de pérdida del 34,69% entre los trabajadores de fábricas iraníes, mientras que el ruido de impulso complejo requiere medidas ajustadas por curtosis para predecir el riesgo de lesiones. El ruido del tráfico urbano aumenta la incidencia de tinnitus, lo que pone de relieve la necesidad tanto de prevención como de dispositivos avanzados de rehabilitación. Estos patrones de exposición multifacéticos impulsan la demanda de tecnologías sofisticadas de protección auditiva y rehabilitación, incluidos dispositivos especializados para sectores ocupacionales específicos, como los profesionales dentales, que muestran una prevalencia del 15-25% de umbrales auditivos que superan las normas ISO.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Dispositivos y Adaptación | -1.4% | Global, con mayor impacto en mercados emergentes y poblaciones con escasa cobertura de seguro | Largo plazo (≥ 4 años) |

| Estigma Social Persistente entre los Usuarios más Jóvenes | -0.8% | Global, especialmente en mercados con alta conciencia de imagen como Asia-Pacífico y centros urbanos | Mediano plazo (2-4 años) |

| Reembolso Irregular en Muchos Mercados Emergentes y Desarrollados | -1.1% | Global, con impacto variable según la estructura del sistema de salud | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Semiconductores que Afectan la Producción | -0.9% | Global, con mayor impacto en fabricantes con cadenas de suministro asiáticas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Dispositivos y Adaptación

Los elevados costos iniciales de los dispositivos y la adaptación representan una barrera significativa para el crecimiento del mercado de dispositivos audiológicos. Muchos usuarios potenciales, especialmente en economías emergentes, encuentran estos gastos prohibitivos. Este obstáculo financiero limita la accesibilidad de las soluciones audiológicas, frenando la expansión del mercado. Los paquetes de audífonos premium promedio superan los USD 4.000 por par, lo que disuade la adopción donde la cobertura de seguro es limitada. Los compradores sensibles al precio pueden posponer la compra o cambiar a productos básicos de amplificación, moderando el crecimiento de los ingresos. Como resultado, los fabricantes y proveedores están explorando opciones innovadoras de financiamiento y subsidios para mitigar este desafío y ampliar su alcance en el mercado.

Estigma Social Persistente entre los Usuarios más Jóvenes

Las preocupaciones estéticas retrasan la búsqueda de ayuda, especialmente en los mercados urbanos con alta conciencia de imagen. Las soluciones centradas en la moda, como los auriculares inteligentes y los amplificadores basados en gafas, buscan normalizar el uso de dispositivos. Destacando el impacto de las percepciones sociales, los individuos más jóvenes a menudo evitan usar dispositivos audiológicos debido a los juicios sociales prevalecientes. Esta reticencia no solo reduce la base de usuarios potenciales, sino que también frena el crecimiento general del mercado de dispositivos audiológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración de IA Impulsa la Evolución de los Audífonos Premium

Los audífonos representaron el 60,44% de la participación del mercado de dispositivos audiológicos en 2025, respaldados por la demanda sostenida de adultos mayores y la expansión del acceso OTC. El segmento se beneficia de chips de IA en tiempo real que ofrecen hasta 10 dB de reducción de ruido, como se observa en el Phonak Audéo Sphere Infinio. Los estilos de receptor en el canal y detrás de la oreja dominan gracias al espacio disponible para baterías de alta capacidad y antenas.

Los dispositivos de diagnóstico son los de mayor crecimiento con una CAGR del 6,93%, impulsados por mandatos de cribado más amplios y avances en imágenes portátiles como los otoscopios de tomografía de coherencia óptica. Los implantes cocleares, los audífonos anclados al hueso y el software satisfacen necesidades de nicho; los prototipos totalmente implantables de MED-EL y Envoy Medical indican un futuro de opciones de rehabilitación discretas.

Por Tipo de Enfermedad: El Predominio de la Enfermedad de Ménière Refleja la Complejidad Diagnóstica

La enfermedad de Ménière representó el 29,21% de los ingresos de 2025 debido a sus síntomas multifacéticos que requieren tanto diagnósticos vestibulares como amplificación compatible con tinnitus, manteniendo la demanda de soluciones premium. El tamaño del mercado de dispositivos audiológicos para esta indicación seguirá siendo sólido a medida que las campañas de concienciación mejoren los patrones de derivación temprana.

Se prevé que la otosclerosis registre una CAGR del 6,59%, respaldada por técnicas de estapedectomía perfeccionadas y algoritmos de audífonos específicos para pérdida conductiva. La atención del neuroma acústico integra la navegación quirúrgica con la implantación coclear postoperatoria, mientras que la otitis media continúa impulsando las ventas de equipos de diagnóstico pediátrico como timpanómetros y otoscopios de ultrasonido.

Por Grupo de Edad del Paciente: La Estabilidad del Segmento Adulto Contrasta con la Innovación Pediátrica

Los adultos representaron el 67,85% de los ingresos de 2025, reflejando el peso demográfico y la creciente concienciación sobre las consecuencias de la pérdida auditiva no tratada. El tamaño del mercado de dispositivos audiológicos para adultos se refuerza con funciones de valor añadido como la detección de caídas y el seguimiento de la salud cognitiva en las líneas premium.

El segmento pediátrico avanza más rápido con una CAGR del 6,3% impulsado por el cribado universal de recién nacidos y la aprobación de implantes a edades más tempranas, como la autorización de la Administración de Alimentos y Medicamentos para el Sistema Osia a los 5 años. Las herramientas de monitoreo remoto permiten a los padres seguir el rendimiento del dispositivo, mientras que la integración de audio en el aula apoya la educación inclusiva.

Por Usuario Final: Las Clínicas ORL Emergen como Líderes de Crecimiento

Los hospitales representaron el 45,30% de la participación de ingresos en 2025 debido a su capacidad para cirugías y diagnósticos complejos. Las clínicas ORL son las de mayor crecimiento con una CAGR del 7,28% aprovechando equipos portátiles y soluciones de datos en la nube para ofrecer pruebas y adaptaciones integrales con menores costos generales.

La atención médica domiciliaria es un canal incipiente pero en crecimiento, ya que la adaptación remota y las pruebas mediante teléfonos inteligentes permiten a los usuarios mayores recibir apoyo profesional sin visitas a la clínica. Los centros de cirugía ambulatoria se benefician de las técnicas mínimamente invasivas de implante coclear que permiten el alta el mismo día.

Análisis Geográfico

América del Norte capturó el 34,12% de los ingresos globales en 2025 gracias a la infraestructura avanzada, los sólidos canales de investigación y la emblemática norma OTC que amplía el acceso minorista. Los planes generalizados de seguro privado y Medicare Advantage respaldan la adopción de productos premium, aunque la cobertura irregular del Medicare tradicional crea brechas de asequibilidad.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,71% hasta 2031, impulsada por el envejecimiento de las poblaciones en Japón y Corea del Sur y el aumento de los ingresos disponibles en China e India. Los programas gubernamentales de implantes cocleares y la expansión de las clínicas privadas aceleran la penetración. Las zonas industriales urbanas profundizan la necesidad de protección auditiva ocupacional, mientras que la creciente concienciación de la clase media impulsa la adopción de audífonos avanzados.

Europa muestra un impulso sostenido, respaldado por modelos de atención universal que garantizan el acceso básico y regulaciones estrictas que mantienen la calidad. Los marcos de reembolso varían, lo que lleva a los fabricantes a adaptar los niveles de precios. Oriente Medio y África y América del Sur siguen siendo mercados incipientes pero en mejora: las inversiones en hospitales terciarios y programas de divulgación móvil amplían el acceso, mientras que la urbanización eleva la demanda relacionada con el ruido.

Panorama Competitivo

El mercado de dispositivos audiológicos muestra una consolidación moderada, ya que los grupos líderes buscan escala para financiar la I+D mientras los nuevos participantes aprovechan el conocimiento de la electrónica de consumo. La adquisición de la unidad de implantes de Oticon Medical por parte de Cochlear por USD 30 millones amplió su cartera y base de clientes. WS Audiology obtuvo EUR 590 millones de ATHOS KG para acelerar el crecimiento y una posible salida a bolsa.

La diferenciación tecnológica gira en torno a la IA y la conectividad. El procesador de IA dedicado de Phonak respalda la mejora del habla, mientras que la plataforma Vivia de GN Hearing utiliza Bluetooth LE Audio para acceso a medios en múltiples flujos. Empresas de electrónica de consumo como Apple integran asistencia auditiva en auriculares, intensificando la competencia y empujando a los actores establecidos hacia asociaciones de ecosistema.

La integración vertical y el abastecimiento flexible responden a la volatilidad de los semiconductores. Los fabricantes diversifican proveedores y diseñan tarjetas modulares para acomodar múltiples conjuntos de chips, mitigando el riesgo de producción. El marketing se centra en la experiencia minorista: clínicas multimarca, portales de servicio remoto y modelos de suscripción buscan reducir los costos iniciales y aumentar el valor de vida del cliente.

Líderes de la Industria de Dispositivos Audiológicos

Audina Hearing Instruments, Inc.

Cochlear Ltd.

GN Hearing A/S

Amplifon SpA

Horentek Hearing Diagnostic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Envoy Medical inscribió a los primeros participantes en el estudio fundamental del implante coclear totalmente implantado Acclaim.

- Marzo de 2025: La Universidad Médica de Carolina del Sur lanzó un ensayo nacional para implantes cocleares totalmente internos.

- Febrero de 2025: Beltone presentó los audífonos Envision con gestión de ruido basada en IA y compatibilidad con Auracast.

- Noviembre de 2024: MicroPort presentó un prototipo de implante coclear totalmente implantable con cancelación de ruido corporal.

Alcance del Informe Global del Mercado de Dispositivos Audiológicos

Según el alcance del informe, los dispositivos audiológicos se utilizan para el diagnóstico y tratamiento de la deficiencia auditiva. El Mercado de Dispositivos Audiológicos está segmentado por Producto (Audífonos, Implantes Cocleares, Audífonos Anclados al Hueso, Dispositivos de Diagnóstico), por Tipo de Enfermedad (Otosclerosis, Enfermedad de Ménière, Tumores Acústicos, Otitis Media, Otros), por Usuario Final (Hospitales, Clínicas, Centros Ambulatorios) y por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial.

| Audífonos | Detrás de la Oreja (BTE) |

| Receptor en el Canal (RITE) | |

| En el Oído (ITE) | |

| Audífonos de Canal (CHA) | |

| Audífonos Anclados al Hueso | |

| Implantes Cocleares | |

| Dispositivos de Diagnóstico | Audiómetros |

| Timpanómetros | |

| Otoscopios | |

| Software y Accesorios |

| Otosclerosis |

| Enfermedad de Ménière |

| Neuroma Acústico |

| Otitis Media |

| Otros |

| Pediátrico |

| Adultos |

| Hospitales |

| Clínicas ORL |

| Atención Médica Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Audífonos | Detrás de la Oreja (BTE) |

| Receptor en el Canal (RITE) | ||

| En el Oído (ITE) | ||

| Audífonos de Canal (CHA) | ||

| Audífonos Anclados al Hueso | ||

| Implantes Cocleares | ||

| Dispositivos de Diagnóstico | Audiómetros | |

| Timpanómetros | ||

| Otoscopios | ||

| Software y Accesorios | ||

| Por Tipo de Enfermedad | Otosclerosis | |

| Enfermedad de Ménière | ||

| Neuroma Acústico | ||

| Otitis Media | ||

| Otros | ||

| Por Grupo de Edad del Paciente | Pediátrico | |

| Adultos | ||

| Por Usuario Final | Hospitales | |

| Clínicas ORL | ||

| Atención Médica Domiciliaria | ||

| Centros de Cirugía Ambulatoria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos audiológicos?

El mercado se situó en USD 14,81 mil millones en 2026 y se proyecta que alcance USD 19,71 mil millones en 2031.

¿Qué categoría de producto lidera el mercado de dispositivos audiológicos?

Los audífonos dominan con una participación de mercado del 60,44% en 2025, respaldados por mejoras de IA y conectividad.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

El rápido envejecimiento, la expansión de los ingresos de la clase media y los programas gubernamentales de implantes impulsan una CAGR del 7,71% en Asia-Pacífico.

¿Cómo influirá la regulación OTC en la demanda?

La norma OTC de los Estados Unidos abre un nuevo canal minorista para 49,5 millones de usuarios potenciales que anteriormente carecían de acceso a dispositivos con receta.

¿Qué segmento de usuario final crece más rápidamente?

Las clínicas ORL muestran la CAGR más alta con un 7,28%, beneficiándose de servicios especializados y flujos de trabajo eficientes.

¿Qué tendencias tecnológicas determinan el diseño futuro de los productos?

El procesamiento de IA en tiempo real, el Bluetooth LE Audio y los implantes cocleares totalmente implantables están estableciendo nuevos estándares de rendimiento y estética.

Última actualización de la página el: