Tamaño y Participación del Mercado de Relojes Atómicos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 693.04 Millones de dólares |

| Tamaño del Mercado (2031) | 903.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Relojes Atómicos por Mordor Intelligence

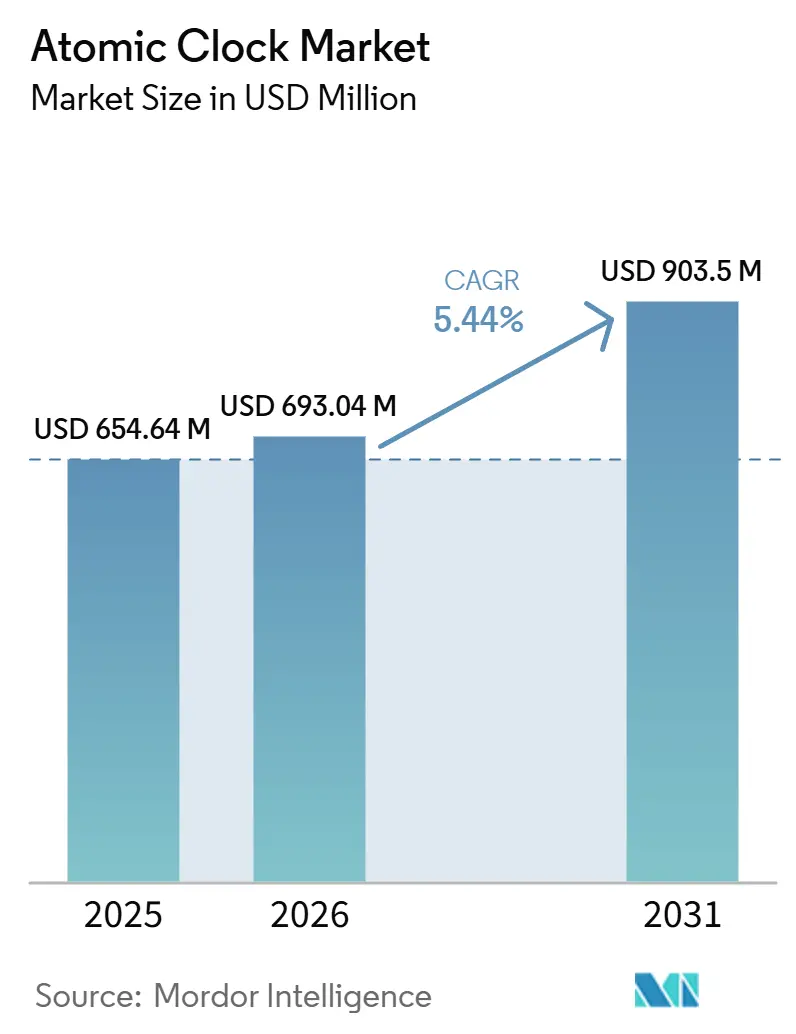

Se espera que el tamaño del mercado de relojes atómicos crezca de USD 654,64 millones en 2025 a USD 693,04 millones en 2026 y se prevé que alcance USD 903,50 millones en 2031 a una CAGR del 5,44% durante 2026-2031. Los despliegues civiles y comerciales ganan impulso a medida que los operadores de telecomunicaciones, servicios financieros e infraestructura crítica integran la sincronización de precisión más profundamente en sus redes. Los estándares de frecuencia basados en cesio mantienen el liderazgo en funciones de referencia primaria, mientras que las plataformas de rubidio y a escala de chip se expanden en programas espaciales y de defensa donde dominan las prioridades de tamaño, peso y potencia. La navegación sigue siendo la aplicación más dinámica, ya que los diseños de receptores de múltiples constelaciones reconfiguran las especificaciones de retención y resiliencia ante interferencias. La dinámica regional favorece a Asia-Pacífico en crecimiento a medida que los planes de GNSS soberanos escalan y los programas espaciales aceleran el desarrollo de nuevas cargas útiles. La competencia se mantiene activa con lanzamientos de productos enfocados en relojes a escala de chip, rubidio en miniatura y primeras ofertas de relojes ópticos, junto con colaboraciones selectivas que combinan hardware, transferencia de tiempo y servicios de integración.

Conclusiones Clave del Informe

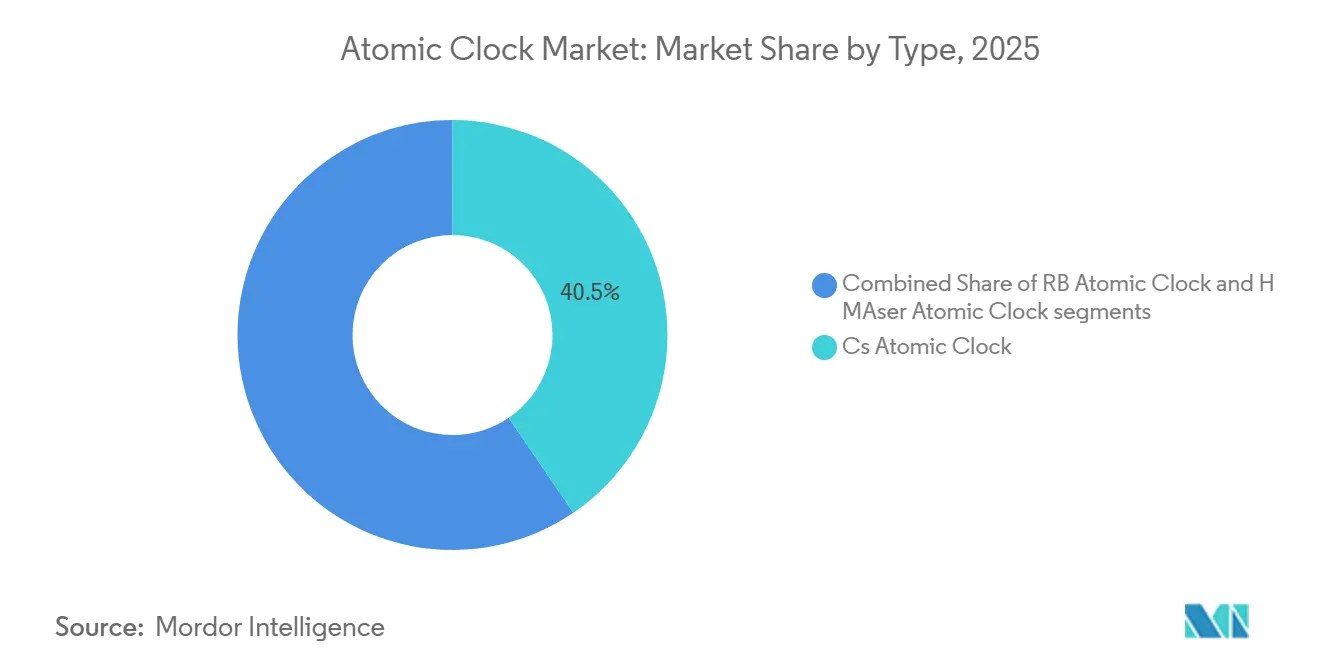

- Por tipo, los estándares de frecuencia basados en cesio lideraron el mercado de relojes atómicos con una participación del 40,50% en 2025; se proyecta que el cesio se expanda a una CAGR del 5,90% hasta 2031.

- Por usuario final, las aplicaciones civiles y comerciales representaron el 45,63% en 2025; se prevé que el espacio se expanda a una CAGR del 6,13% hasta 2031.

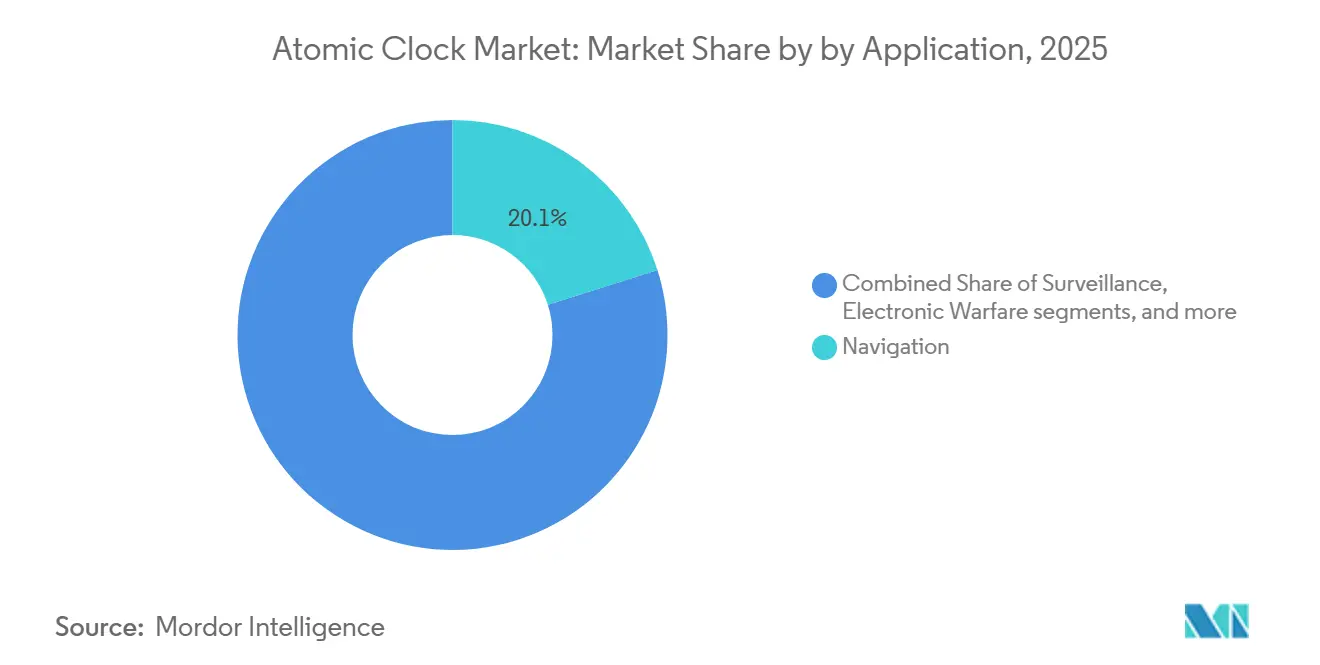

- Por aplicación, la navegación representó el 20,12% del mercado de relojes atómicos en 2025 y se espera que crezca a una CAGR del 6,11% hasta 2031.

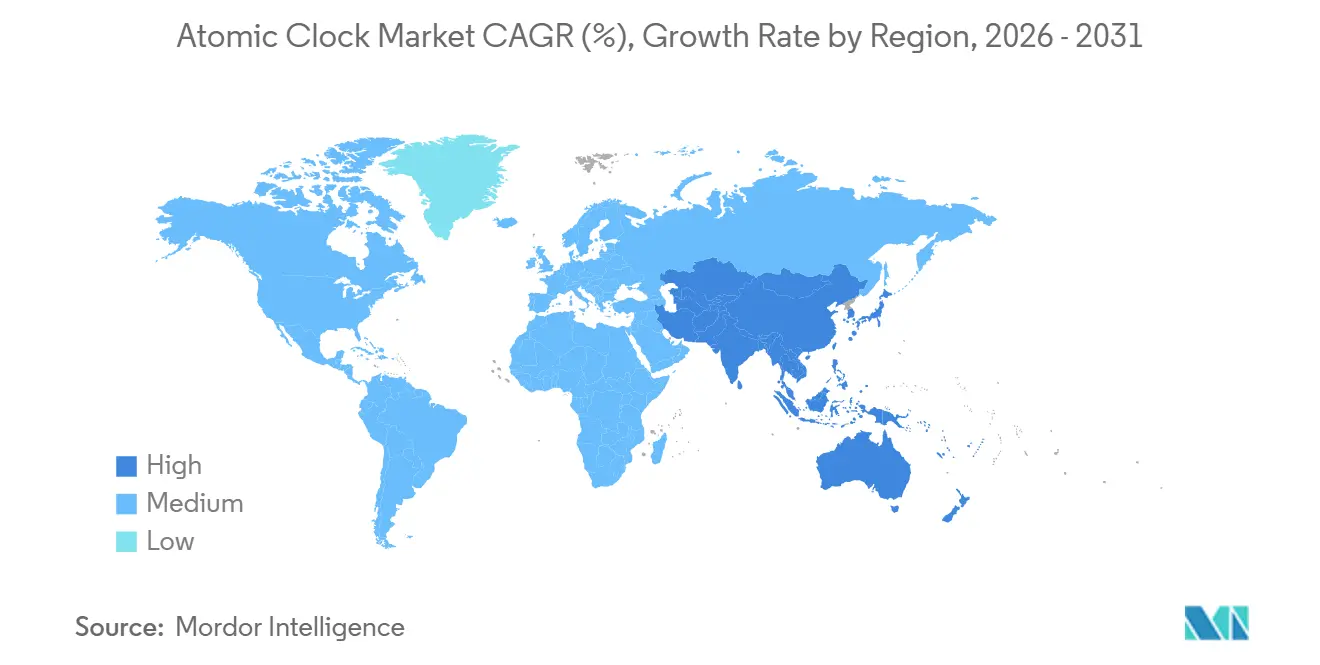

- Por geografía, América del Norte mantuvo el 31,91% de la capacidad instalada en 2025; se proyecta que Asia-Pacífico registre la CAGR más alta del 5,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Relojes Atómicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la constelación de navegación satelital | +1.2% | Global, concentrado en Estados Unidos, Europa, China, India | Mediano plazo (2-4 años) |

| Programas de modernización de defensa y sincronización ultraprecisa | +1.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos de sincronización de fase en redes 5G/6G | +0.9% | Global, adopción temprana en Corea del Sur, China, Japón, Europa, América del Norte | Corto plazo (≤ 2 años) |

| Integración de detección cuántica y mayor financiación en I+D | +0.8% | América del Norte, Europa, Reino Unido, China | Largo plazo (≥ 4 años) |

| Crecimiento de las comunicaciones seguras y los sistemas de guerra electrónica | +0.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de relojes atómicos a escala de chip para dispositivos IoT en el borde | +0.6% | Global, en telecomunicaciones, IoT industrial y dispositivos portátiles de defensa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Constelación de Navegación Satelital

La expansión de las constelaciones GNSS y el diseño de receptores multifrecuencia elevan el listón en estabilidad a largo plazo y tolerancia a la radiación para los relojes a bordo de satélites, lo que sostiene la demanda premium de cargas útiles de rubidio y máser de hidrógeno en órbitas medias y altas. Lockheed Martin planea realizar pruebas de vuelo de un reloj atómico digital en el décimo satélite GPS III a principios de 2026 para impulsar la estabilidad diaria más allá de la línea base de los relojes de rubidio actuales, lo que señala un siguiente paso en el rendimiento de la cronometría en órbita para la modernización del GPS.[1]Fuente: Lawrence Garrett, "Lockheed Martin to Test Digital Atomic Clock on Upcoming GPS III Satellite," Instituto Americano de Aeronáutica y Astronáutica, aiaa.org Europa fortaleció la continuidad del servicio cuando dos naves espaciales Galileo se lanzaron en diciembre de 2025, y los informes del programa confirman que la Segunda Generación de Galileo añadirá cargas útiles digitales, enlaces entre satélites y tecnologías de reloj experimentales para mejorar la robustez y la precisión. China lanzó los satélites BeiDou 59 y 60 en septiembre de 2024 con relojes atómicos de hidrógeno mejorados para validar el rendimiento de tiempo-frecuencia de próxima generación y apoyar una hoja de ruta BeiDou-4 hacia una cobertura más profunda en el espacio. Estas inversiones nacionales envían una señal clara de que el mercado de relojes atómicos seguirá beneficiándose de los ciclos de actualización de plataformas satelitales y de una adopción más amplia de múltiples constelaciones en los equipos de usuario.

Requisitos de Sincronización de Fase en Redes 5G/6G

Las nuevas características de radio en 5G Avanzado y las primeras hojas de ruta de 6G convergen en la sincronización de red por debajo del nanosegundo y la latencia de extremo a extremo por debajo del milisegundo para servicios de posicionamiento, detección e interactivos, dirigiendo el gasto hacia referencias de rubidio y transferencia de tiempo de alta calidad en el borde. Las declaraciones de visión de los proveedores para 6G destacan la necesidad de tiempo preciso en la capa física para habilitar mapas interactivos e inteligencia distribuida. Este requisito impulsa a los operadores a reforzar la retención y mejorar la resiliencia durante las interrupciones de GNSS. Este cambio técnico mantiene al mercado de relojes atómicos estrechamente vinculado a los ciclos de modernización de las telecomunicaciones a medida que los operadores actualizan las estaciones base, despliegan nodos de cómputo en el borde y extienden la distribución de tiempo a los centros de datos. Los organismos públicos también catalogan enfoques alternativos y complementarios de PNT para infraestructura crítica, lo que sostiene la evaluación de múltiples proveedores y eleva la adquisición de sincronización de precisión en redes que no pueden tolerar la deriva durante la pérdida de señal.[2]Fuente: Equipo PNT de la NTIA, "Inventario de Soluciones PNT Complementarias, Alternativas y de Aumento," Administración Nacional de Telecomunicaciones e Información, ntia.gov A medida que la radio coherente en fase, la inferencia en el borde y las redes sensibles al tiempo escalan, el mercado de relojes atómicos ve una participación empresarial más amplia más allá de los principales contratistas de defensa.

Programas de Modernización de Defensa y Sincronización Ultraprecisa

Los programas que permiten PNT garantizado en entornos disputados ahora priorizan la retención autónoma medida en días y semanas, lo que sostiene la adquisición de relojes a escala de chip, estándares de rubidio en miniatura y primeros relojes ópticos. Microchip introdujo un reloj atómico a escala de chip de bajo ruido con potencia reducida y mayor rango de temperatura en enero de 2025, orientado a radios, sistemas de interferencia y plataformas no tripuladas donde el SWaP sigue siendo crítico. El programa ROCkN de DARPA demostró relojes ópticos tácticos que pueden mantener la sincronización a nivel GPS durante períodos prolongados y habilitar la detección distribuida coherente, destacando un camino para las referencias ópticas en entornos desplegados. Frequency Electronics, a través de FEI-Zyfer, aseguró adjudicaciones de seguimiento para sistemas de sincronización aerotransportada de alta precisión que apoyan arquitecturas A-PNT y SIGINT especializadas, con entregas programadas para 2027. El mercado de relojes atómicos se beneficia a medida que los usuarios de defensa avanzan más allá de la calibración periódica de GPS hacia una mayor autonomía en misiones de guerra electrónica e ISR.

Integración de Detección Cuántica y Mayor Financiación en I+D

Una mayor financiación en I+D para la detección cuántica acelera la migración de los relojes ópticos de laboratorio a sistemas robustecidos y transportables que pueden servir a la navegación y la medición de precisión en el campo. UKRI otorgó GBP 14,80 millones (USD 17,10 millones) a finales de 2025 a múltiples proyectos en PNT habilitado cuánticamente, incluidos relojes de átomos fríos y prototipos de transferencia de tiempo cuántica, lo que señala una cartera de productos futuros para abordar la vulnerabilidad del GNSS. El programa QuRIOUS de la UE financia la formación en relojes ópticos transportables, lo que refleja una priorización estratégica de las capacidades de cronometría cuántica para aplicaciones del mundo real. Infleqtion realizó pruebas de vuelo y aseguró financiación de misiones vinculadas a la NASA mientras demostraba mejoras de sincronización sin GPS a través de fibra metropolitana, ampliando los casos de uso para referencias ópticas en redes. El consorcio AQuRA tiene como objetivo avanzar en la madurez tecnológica de los relojes ópticos, apoyando al mercado de relojes atómicos a medida que las plataformas ópticas maduran junto con los estándares basados en microondas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos unitarios e intensidad del gasto de capital | -0.7% | Global, agudo en economías emergentes y entre contratistas de defensa más pequeños, afecta los despliegues de telecomunicaciones | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de control de exportaciones | -0.5% | Estados Unidos, Unión Europea y transferencias transfronterizas entre socios de la OTAN y no pertenecientes a la OTAN | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de isótopos enriquecidos | -0.4% | Global, concentrado entre pocos proveedores de isótopos y estados nucleares | Largo plazo (≥ 4 años) |

| Complejidades en infraestructura especializada y perturbaciones externas | -0.3% | Global, mayor impacto en líneas de producción calificadas para el espacio y endurecidas contra la radiación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Unitarios e Intensidad del Gasto de Capital

Los precios siguen siendo un factor limitante para los relojes atómicos específicos de misión que requieren ensamblajes de nicho, largos períodos de rodaje y una extensa calificación, lo que mantiene la curva de costos elevada en relación con la sincronización de telecomunicaciones en volumen. Los relojes de red óptica de átomos se encuentran actualmente en las primeras etapas de comercialización, con unidades de producción piloto con precios superiores a USD 500.000. En contraste, los relojes atómicos de rubidio utilizados para la sincronización de redes están disponibles por menos de USD 5.000. Los relojes atómicos a escala de chip mejoran la portabilidad mientras operan con presupuestos de baja potencia, aunque las compensaciones de estabilidad a largo plazo y deriva a menudo requieren arquitecturas híbridas que añaden costo y complejidad de integración. Las divulgaciones de programas destacan mejoras de rendimiento sin precios unitarios transparentes, lo que dificulta la evaluación comparativa competitiva para nuevos participantes e integradores más pequeños. Los recientes contratos de Frequency Electronics en sincronización aerotransportada subrayan la solidez de la demanda, aunque los datos de costo por unidad siguen siendo propietarios en los archivos públicos. Estas dinámicas económicas fomentan despliegues selectivos y lanzamientos por etapas a medida que los compradores equilibran el rendimiento, el SWaP y el soporte del ciclo de vida.

Estrictas Regulaciones de Control de Exportaciones

Los relojes atómicos calificados para el espacio a menudo caen bajo la Categoría XV de la USML y restricciones similares de doble uso en la UE y entre los participantes del Acuerdo de Wassenaar, lo que extiende los plazos de licencia y aumenta los costos de cumplimiento en todos los niveles del programa. La Dirección de Controles de Comercio de Defensa de los EE. UU. describe los requisitos de licencia, las tarifas de registro y las sanciones por violaciones del Reglamento Internacional sobre el Tráfico de Armas (ITAR), que influyen en las estrategias de contratación y la selección de socios. La Comisión Europea actualizó su lista de control de doble uso en septiembre de 2025, añadiendo nuevos elementos relacionados con la tecnología cuántica para reforzar aún más la supervisión de las exportaciones de sincronización de alta precisión.[3]Fuente: Comercio de la CE, "Actualización 2025 de la Lista de Control de la UE de Artículos de Doble Uso," Comisión Europea, policy.trade.ec.europa.eu La actualización de 2024 del Acuerdo de Wassenaar señaló acciones nacionales divergentes en tecnología cuántica, lo que llevó a requisitos desiguales entre jurisdicciones. Estas medidas alargan los ciclos de aprobación de subsistemas e impulsan una mayor localización, como lo evidencian los programas GNSS soberanos que escalan las bases de proveedores nacionales para mitigar las fricciones transfronterizas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Cesio Domina la Referencia a Largo Plazo, el Rubidio Equilibra Costo y Portabilidad

Los relojes atómicos de cesio mantuvieron una participación del 40,50% en 2025 y se proyecta que crezcan a una CAGR del 5,90% hasta 2031, respaldados por su papel como referencia de frecuencia primaria en metrología, calibración de defensa y funciones de reloj maestro de red. La posición del cesio se refuerza por las actualizaciones de referencia nacional, incluido el NIST-F4, que alcanzó una precisión de 2,2 partes en 10^16 en abril de 2025 y contribuye con datos para dirigir el UTC(NIST) y apoyar la sincronización de infraestructura crítica. Los proveedores también avanzan en la precisión a corto plazo en plataformas de cesio, como lo demuestran las mejoras de Oscilloquartz a los relojes de cesio óptico que apuntan a una retención por debajo del nanosegundo y una estabilidad de femtosegundo durante 1 segundo. En redes de alta disponibilidad, el cesio sigue siendo el ancla a largo plazo, mientras que la transferencia de tiempo y la arquitectura de red gestionan la redundancia, manteniendo al mercado de relojes atómicos orientado en torno a conjuntos de relojes híbridos en lugar de un único estándar. La perspectiva del segmento es estable porque el cesio sustenta el cumplimiento normativo y las obligaciones de nivel de servicio en sectores donde la integridad de la sincronización tiene consecuencias legales y operativas.

Los relojes atómicos de rubidio y a escala de chip conforman el resto y se alinean con misiones espaciales y de defensa que valoran la portabilidad, la eficiencia energética y la estabilidad plurianual a un costo moderado. El CSAC de segunda generación de bajo ruido de Microchip mejora la resiliencia de potencia y temperatura para uso en campo, ampliando las opciones para sistemas no tripulados y comunicaciones desmontadas que requieren retención para sobrevivir a las interrupciones de GNSS. Los programas espaciales continúan utilizando relojes de rubidio y máser de hidrógeno como cargas útiles complementarias que compensan el SWaP frente a la deriva a largo plazo y el envejecimiento. Al mismo tiempo, en tierra, los operadores combinan cesio, rubidio y transferencia de tiempo basada en red para gestionar el costo y el rendimiento. Los institutos de investigación chinos también apuntan a reducciones de masa y potencia en los relojes de hidrógeno a bordo de satélites, pasando de diseños heredados de 23 kg a nuevas configuraciones de 15 kg para adaptarse a los satélites de próxima generación. A través de estos caminos, el cesio sigue siendo el ancla primaria, mientras que el rubidio y los CSAC se expanden hacia roles con restricciones de SWaP, apoyando un mercado de relojes atómicos equilibrado en todas las plataformas y perfiles de misión.

Por Usuario Final: Las Instalaciones Civiles y Comerciales Superan la Participación de Defensa, el Espacio Acelera

Las instalaciones civiles y comerciales representaron el 45,63% en 2025 a medida que las redes de telecomunicaciones, los centros de comercio financiero y las empresas de servicios públicos de energía reforzaron la sincronización y el sellado de tiempo. El segmento espacial está configurado para crecer más rápido a una CAGR del 6,13% hasta 2031 a medida que los programas LEO y MEO integran la sincronización en naves espaciales y estaciones terrestres para el alcance, los enlaces entre satélites y la continuidad del servicio. Iniciativas espaciales como el Conjunto de Relojes Atómicos en el Espacio en la ISS prueban la transferencia de tiempo de alta precisión y habilitan nuevos vínculos entre relojes terrestres con objetivos de rendimiento cercanos a niveles por debajo del nanosegundo. La autonomía de navegación también evoluciona, ya que el programa de Reloj Atómico para el Espacio Profundo demuestra que la cronometría a bordo puede reducir la dependencia del alcance bidireccional para misiones en el espacio profundo. Estos despliegues mantienen al mercado de relojes atómicos en el centro de la prestación de servicios GNSS resilientes y el posicionamiento de próxima generación.

Los usuarios de defensa aún representan una amplia base instalada en aeronaves, sistemas no tripulados, buques, submarinos y vehículos terrestres, lo que sostiene una demanda constante de referencias atómicas que puedan superar la denegación de GPS. Las pruebas de navegación sumergida con una carga útil de tamaño de reloj de pulsera óptico cuántico en un submarino no tripulado de gran tamaño validaron la robustez para entornos navales y apuntan hacia la futura integración en aeronaves. Las demostraciones de sincronización óptica de DARPA extienden este impulso al permitir que los sensores distribuidos permanezcan coherentes durante períodos prolongados sin señales externas. Los fabricantes de equipos originales enfocados en defensa continúan asegurando contratos para sincronización aerotransportada, incluidas las adjudicaciones de seguimiento de FEI-Zyfer a finales de 2025 que apoyan la aviónica de PNT garantizado. Las arquitecturas híbridas que combinan cuarzo, rubidio y a veces elementos ópticos ayudan a los usuarios de defensa a abordar el choque, la vibración y el estrés térmico mientras mantienen una alineación de fase ajustada, lo que apoya una postura resiliente en el mercado de relojes atómicos.

Por Aplicación: La Navegación Lidera la Participación y se Expande Más Rápido con Receptores de Múltiples Constelaciones

La navegación mantuvo una participación del 20,12% en 2025 y se proyecta que crezca más rápido a una CAGR del 6,11% hasta 2031 a medida que los diseños de receptores se sincronizan con GPS, Galileo, BeiDou y otras señales simultáneamente para suprimir interferencias y mejorar la continuidad. China reportó una alta adopción de dispositivos compatibles con BeiDou y la expansión continua de la constelación, respaldada por actualizaciones de relojes de hidrógeno y un plan a más largo plazo para una cobertura extendida hacia el espacio profundo. El mercado de relojes atómicos se beneficia a medida que la sincronización se traslada a la plataforma para apoyar una retención robusta durante incidentes de interferencia y suplantación que de otro modo degradarían los servicios sensibles al tiempo. Las pruebas de sincronización cuántica en fibra terrestre mostraron ganancias mensurables en el rendimiento de sincronización sin entrada satelital, lo que destaca caminos adicionales hacia la distribución de tiempo resiliente. Estas tendencias se alinean con el endurecimiento de las especificaciones de alineación de fase en telecomunicaciones, automatización industrial e infraestructura crítica.

Los usos no relacionados con la navegación abarcan la guerra electrónica, la telemetría, las comunicaciones, los servicios financieros, la transmisión y la instrumentación científica, y dependen de una retención precisa y un bajo ruido de fase bajo estrés operativo. La telemetría del espacio profundo y la navegación unidireccional se benefician cuando los relojes a bordo reducen la latencia y la dependencia de las señales terrestres durante las ventanas críticas de la misión. La detección de defensa se beneficia de la coherencia habilitada por relojes en matrices que exigen una sincronización consistente para funciones de geolocalización y contramedidas, lo que se vincula directamente con las pruebas de campo de relojes ópticos en entornos disputados. La transmisión y los medios continúan utilizando referencias precisas para mantener la alineación de fotogramas, mientras que la sincronización en los centros de datos avanza hacia límites más estrictos para apoyar el cómputo y el almacenamiento distribuidos. A medida que más sectores operan más cerca de los límites de sincronización, el mercado de relojes atómicos se expande más allá de los nichos tradicionales y se integra más profundamente en la infraestructura digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte aseguró una participación del 31,91% en 2025 a medida que los programas de modernización en defensa, espacio e infraestructura crítica anclaron una gran base instalada de sincronización de precisión. Las actualizaciones de referencia nacional y los experimentos de relojes espaciales, incluidos los esfuerzos del NIST y los programas vinculados a la NASA, refuerzan el liderazgo de la región en metrología y navegación en el espacio profundo. La actividad contractual para sincronización aerotransportada y satelital también continuó, con fabricantes de equipos originales anunciando adjudicaciones de seguimiento vinculadas a PNT garantizado y requisitos de sincronización de alta precisión para clientes gubernamentales. Estas inversiones mantienen la profundidad de la demanda en el mercado de relojes atómicos mientras los operadores amplían las huellas de sincronización de red y transferencia de tiempo.

Asia-Pacífico traza la trayectoria más rápida, con una CAGR del 5,87% de 2026 a 2031, a medida que China valida los relojes de hidrógeno de próxima generación en órbita y escala los planes para BeiDou-4 para lograr cobertura en el espacio profundo para 2035. India y los socios regionales continúan fortaleciendo las agendas de PNT soberano e invirtiendo en infraestructura mejorada con sincronización en los sectores aeroespacial y de telecomunicaciones. Australia financió esfuerzos de relojes ópticos cuánticos para defensa bajo el Pilar II de AUKUS en 2024, con entregas planificadas para 2025, una señal de que los programas aliados están diversificando su base tecnológica de sincronización. A medida que los programas nacionales combinan el desarrollo doméstico con importaciones selectivas, el mercado de relojes atómicos en Asia-Pacífico se beneficia tanto de la localización impulsada por políticas como del escalado de plataformas comerciales.

Europa mantiene un progreso constante con los despliegues de Galileo y la experimentación ampliada en transferencia de tiempo y metrología basadas en el espacio. Dos satélites Galileo fueron lanzados en diciembre de 2025 en un Ariane 6 para reforzar la resiliencia de la constelación, y los informes de la Agencia Espacial Europea confirman que la Segunda Generación de Galileo añadirá cargas útiles más avanzadas y tipos de relojes experimentales. La misión ACES de la Agencia Espacial Europea en la ISS avanza en la transferencia de tiempo precisa y vincula los relojes terrestres líderes mundiales, lo que ayuda a la metrología europea a comprometerse con nuevos casos de uso científicos y comerciales. El Reino Unido continuó financiando la investigación de PNT habilitado cuánticamente en 2025, lo que apoya una cartera de soluciones de relojes ópticos y transferencia de tiempo para futuros despliegues de infraestructura. Estas actividades sostienen una perspectiva saludable para el mercado de relojes atómicos en Europa en los ámbitos espacial, de telecomunicaciones y científico.

Panorama Competitivo

El mercado de relojes atómicos está moderadamente consolidado con proveedores especializados en los dominios de microondas y óptico que atienden conjuntos de misiones distintos en defensa, espacio y telecomunicaciones. Microchip apoya los despliegues a escala de chip que requieren baja potencia y amplia tolerancia de temperatura para sistemas portátiles y no tripulados. Safran se basa en una profunda trayectoria en programas espaciales europeos y relojes robustecidos para infraestructura crítica. Oscilloquartz aborda la sincronización de telecomunicaciones con plataformas de cesio mejoradas, mientras que Frequency Electronics se centra en osciladores de precisión y subsistemas para cargas útiles aerotransportadas y satelitales. Estos roles se alinean con las necesidades del programa en restricciones de SWaP, entornos de radiación y requisitos de retención prolongada.

Los movimientos estratégicos en 2025 y 2026 se centran en lanzamientos de productos e integración de ecosistemas que reúnen hardware, distribución de tiempo segura y servicios de campo. Safran presentó un reloj de rubidio en miniatura con un volumen compacto y bajo consumo de energía para desafiar a los titulares a escala de chip en aplicaciones de vehículos aéreos no tripulados y LEO. Microchip actualizó su cartera a escala de chip con mejor rendimiento de ruido y térmico para extender la duración de las misiones y reducir los ciclos de calibración. Safran e Infleqtion anunciaron una colaboración para combinar un reloj óptico con sistemas de distribución de tiempo segura, que tiene como objetivo ofrecer sincronización por debajo del nanosegundo para operaciones con GPS denegado en infraestructura crítica y defensa. Esta combinación de fuentes de precisión y redes de distribución apoya nuevos casos de uso al tiempo que permite una migración gradual desde la sincronización heredada.

Los actores emergentes persiguen la integración fotónica y las referencias cuánticas que pueden ofrecer un rendimiento a corto plazo a nivel de femtosegundo y una retención resiliente. El sistema óptico en bastidor de Vector Atomic aparece en los inventarios federales de soluciones PNT, lo que señala una tracción temprana para las referencias ópticas en centros de datos y escenarios de resiliencia GNSS. Infleqtion captó nuevo capital y aseguró trabajo de misión vinculado a la NASA para un explorador de gradiómetro de gravedad cuántica, al tiempo que demostró sincronización sin GPS a través de redes terrestres y ejecutó pruebas en un submarino no tripulado para navegación subacuática. El objetivo del programa AQuRA de impulsar los relojes ópticos hacia una mayor madurez sugiere que más proveedores podrían ofrecer sincronización óptica desplegable dentro del período de pronóstico, ampliando el conjunto competitivo a largo plazo para el mercado de relojes atómicos.

Líderes de la Industria de Relojes Atómicos

Microchip Technology Incorporated

Safran SA

Excelitas Technologies Corp.

Leonardo S.p.A.

Oscilloquartz SA (Adtran Networks SE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Un equipo de investigación del Instituto de Fotónica y Detección Avanzada (IPAS) de la Universidad de Adelaida probó con éxito un nuevo tipo de reloj atómico portátil en el mar. Esta innovadora tecnología, probada a bordo de un buque de la Armada Real Australiana, es prometedora para la próxima generación de sistemas de navegación, comunicación y científicos.

- Diciembre de 2025: Safran Electronics & Defense e Infleqtion colaboraron para avanzar en soluciones de sincronización de precisión cuántica independientes del GPS. Esta asociación integra el reloj óptico cuántico de Infleqtion con los sistemas de sincronización de Safran, abordando las necesidades de infraestructura crítica en defensa, aeroespacial y telecomunicaciones, destacando un cambio hacia tecnologías de sincronización resilientes de próxima generación en entornos con desafíos de GPS.

- Enero de 2025: Adtran lanzó el módulo de sincronización de precisión de Unidad de Corto Plazo Mejorada (ESTU) para sus relojes de cesio óptico OSA 3300. Esta actualización aborda la ausencia del máser de hidrógeno pasivo en el mercado occidental, mejorando la estabilidad de frecuencia a corto plazo y posicionando a Adtran como un proveedor clave de soluciones de sincronización confiables para industrias críticas.

Alcance del Informe del Mercado Global de Relojes Atómicos

Un reloj atómico utiliza un resonador con frecuencias de resonancia atómica. Un resonador está regulado por la frecuencia de la radiación electromagnética de microondas emitida por la transición cuántica de un átomo. La resonancia a frecuencias extremadamente consistentes es posible, una ventaja adicional de este enfoque. En términos de exactitud y precisión, los relojes atómicos son los más precisos.

El mercado de relojes atómicos está segmentado por tipo, usuario final, aplicación y geografía. Por tipo, el mercado está segmentado en reloj atómico de cesio (Cs), reloj atómico de rubidio (Rb) y reloj atómico de máser de hidrógeno (H). Por usuario final, el mercado está segmentado en defensa, espacio, y civil y comercial. Por aplicación, el mercado está segmentado en vigilancia, navegación, guerra electrónica, telemetría, comunicación, comercio financiero y centros de datos, transmisión y medios, e instrumentación industrial y científica. El informe también cubre los tamaños de mercado y las previsiones para el mercado de relojes atómicos en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Reloj Atómico de Rubidio (Rb) |

| Reloj Atómico de Cesio (Cs) |

| Reloj Atómico de Máser de Hidrógeno (H) |

| Defensa | Aeronaves de Combate y Helicópteros |

| Vehículos No Tripulados | |

| Vehículos Blindados | |

| Sistemas Portátiles | |

| Buques de Guerra Navales (Destructores, Fragatas) | |

| Submarinos | |

| Embarcaciones de Patrulla | |

| Espacio | |

| Civil y Comercial |

| Vigilancia |

| Navegación |

| Guerra Electrónica |

| Telemetría |

| Telecomunicaciones |

| Comercio Financiero y Centros de Datos |

| Transmisión y Medios |

| Instrumentación Industrial y Científica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Reloj Atómico de Rubidio (Rb) | ||

| Reloj Atómico de Cesio (Cs) | |||

| Reloj Atómico de Máser de Hidrógeno (H) | |||

| Por Usuario Final | Defensa | Aeronaves de Combate y Helicópteros | |

| Vehículos No Tripulados | |||

| Vehículos Blindados | |||

| Sistemas Portátiles | |||

| Buques de Guerra Navales (Destructores, Fragatas) | |||

| Submarinos | |||

| Embarcaciones de Patrulla | |||

| Espacio | |||

| Civil y Comercial | |||

| Por Aplicación | Vigilancia | ||

| Navegación | |||

| Guerra Electrónica | |||

| Telemetría | |||

| Telecomunicaciones | |||

| Comercio Financiero y Centros de Datos | |||

| Transmisión y Medios | |||

| Instrumentación Industrial y Científica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de relojes atómicos hasta 2031?

Se proyecta que el tamaño del mercado de relojes atómicos aumente de USD 693,04 millones en 2026 a USD 903,50 millones en 2031, lo que refleja una CAGR del 5,44% durante 2026-2031.

¿Qué aplicación crece más rápido en el mercado de relojes atómicos hasta 2031?

La navegación registra el crecimiento más rápido con una CAGR del 6,11% durante 2026-2031 a medida que los receptores de múltiples constelaciones y la resiliencia ante interferencias aumentan las necesidades de retención.

¿Qué región lidera el mercado de relojes atómicos y cuál crece más rápido?

América del Norte lidera con una participación del 31,91% en 2025, mientras que Asia-Pacífico traza la trayectoria más rápida con una CAGR del 5,87% de 2026 a 2031.

¿Qué tipo lidera el mercado de relojes atómicos y por qué?

Los estándares de frecuencia basados en cesio lideran con una participación del 40,50% en 2025 debido a sus funciones de referencia primaria en metrología, calibración de defensa y relojes maestros de telecomunicaciones.

¿Qué segmento de usuario final muestra el mayor impulso hasta 2031?

Se prevé que el espacio crezca más rápido a una CAGR del 6,13%, impulsado por la expansión de constelaciones, los enlaces entre satélites y las iniciativas de transferencia de tiempo de precisión.

¿Qué tecnologías están reconfigurando el posicionamiento competitivo en el mercado de relojes atómicos?

El rubidio en miniatura, los avances a escala de chip y los primeros relojes ópticos están reconfigurando las hojas de ruta de productos, respaldados por colaboraciones de ecosistemas que combinan fuentes de precisión con distribución segura.

Última actualización de la página el: