Tamaño y Cuota del Mercado de Sistemas de Propulsión Eléctrica

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.73% CAGR |

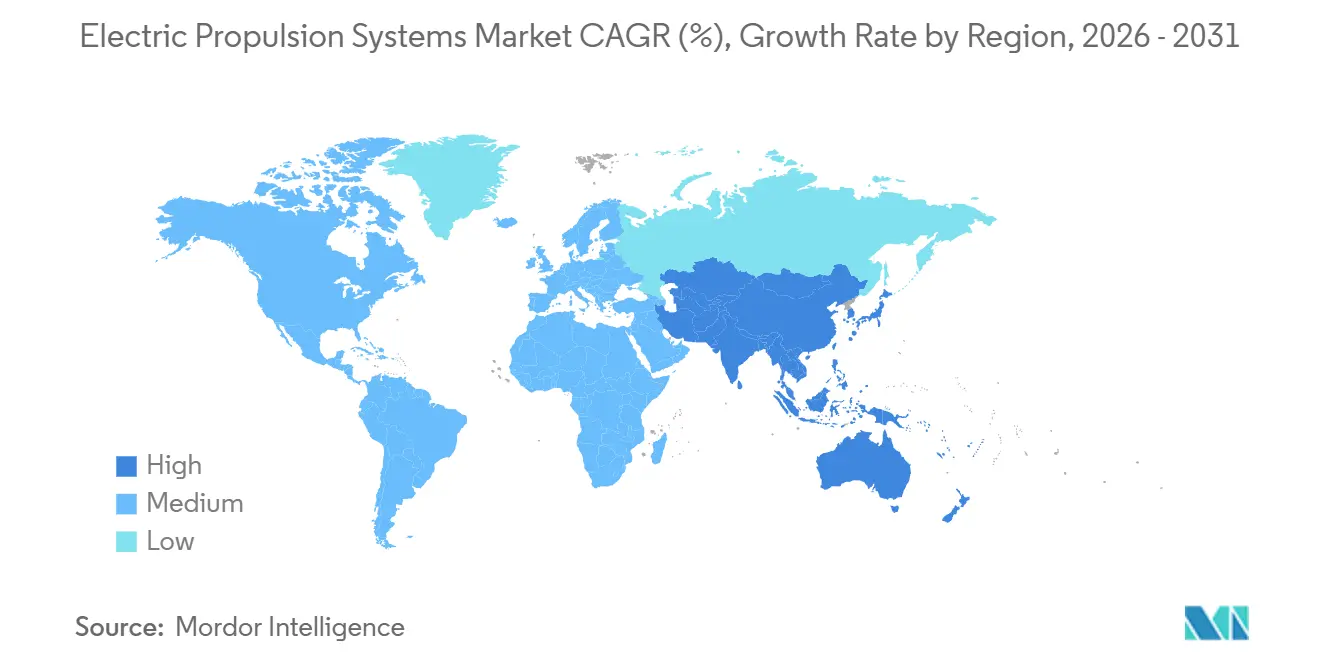

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

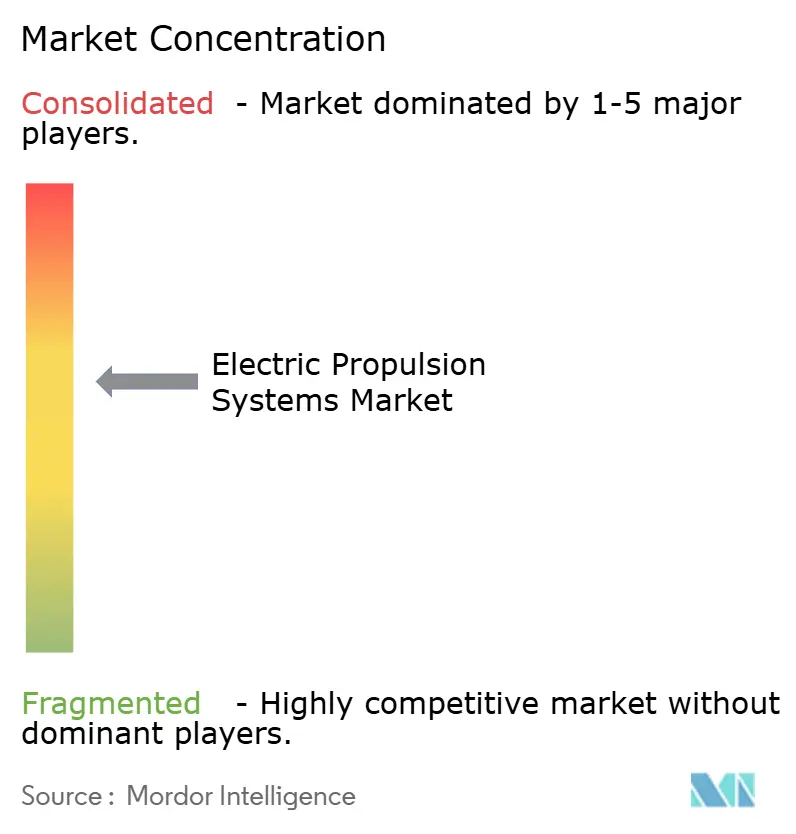

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Propulsión Eléctrica por Mordor Intelligence

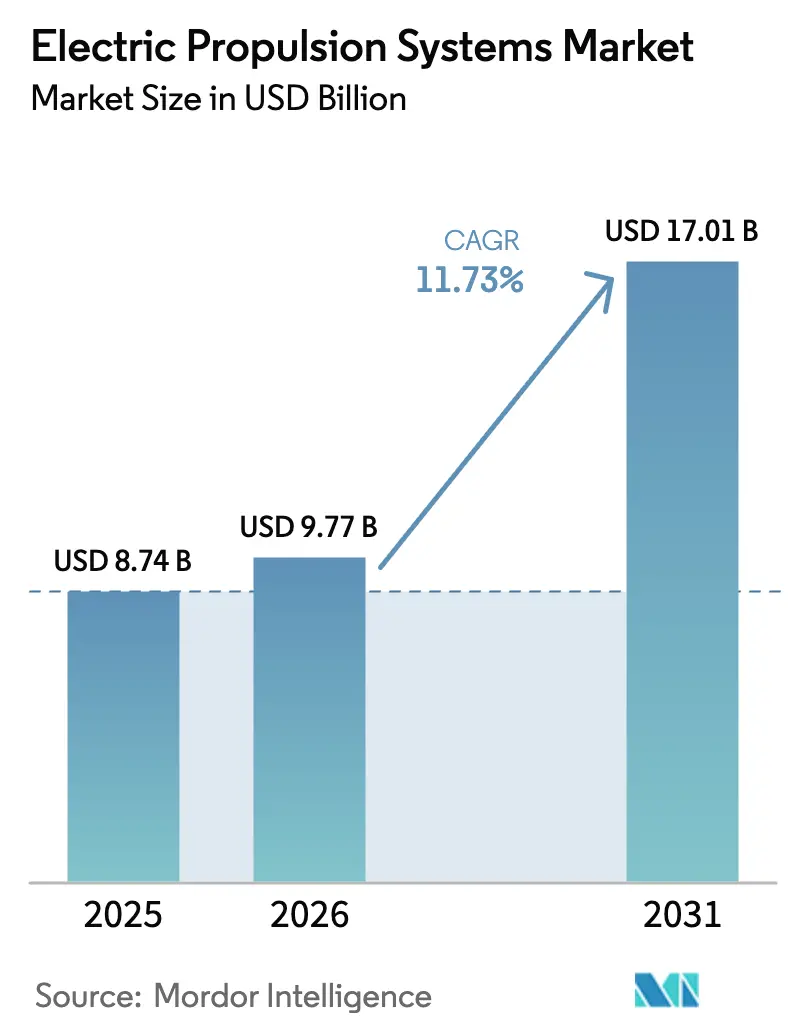

Se espera que el tamaño del mercado de sistemas de propulsión eléctrica crezca de USD 8,74 mil millones en 2025 a USD 9,77 mil millones en 2026 y se prevé que alcance USD 17,01 mil millones en 2031, a una CAGR del 11,73% durante 2026-2031. Los mandatos de descarbonización en el transporte marítimo y la aviación, la miniaturización de los propulsores de efecto Hall para pequeños satélites, y la optimización del coste del ciclo de vida naval reconfiguran colectivamente la curva de costes de propulsión en plataformas aéreas, marítimas, terrestres y espaciales. La expansión del mercado se ve amplificada por las ganancias en densidad energética de las baterías que superan los 400 Wh/kg, las modernizaciones de Propulsión Eléctrica Integrada Total (IFEP) que reducen los gastos operativos de los buques en más del 15%, y la certeza regulatoria proporcionada por las directrices de la FAA y la EASA sobre el cumplimiento de compatibilidad electromagnética (EMI) de los eVTOL. Sin embargo, la presión en la cadena de suministro en torno a las baterías de alto voltaje y los propelentes de gas noble continúa moderando los envíos a corto plazo a pesar de los sólidos pedidos en cartera.

Conclusiones Clave del Informe

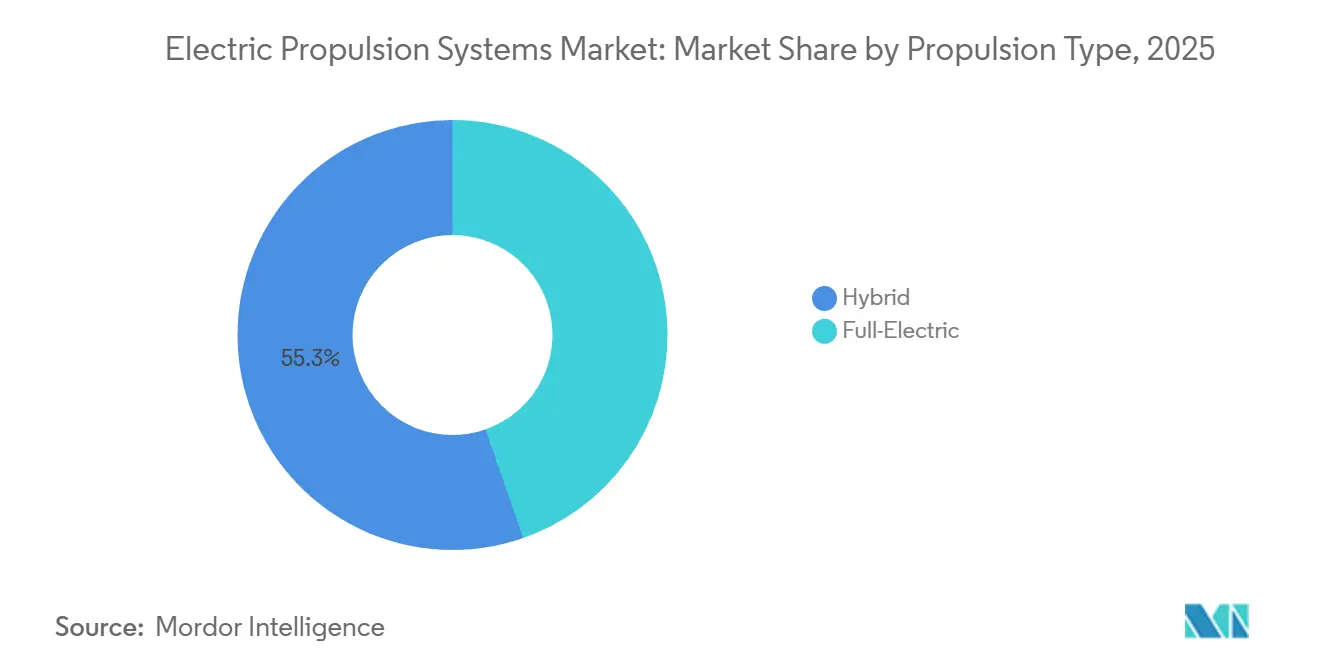

- Por tipo de propulsión, las arquitecturas híbridas representaron el 55,34% de la cuota del mercado de sistemas de propulsión eléctrica en 2025. Se proyecta que los sistemas totalmente eléctricos se expandan a una CAGR del 12,65% entre 2026 y 2031.

- Por plataforma, las aplicaciones aéreas lideraron con una cuota de ingresos del 46,38% en 2025; se proyecta que la propulsión espacial se acelere a una CAGR del 13,58% hasta 2031.

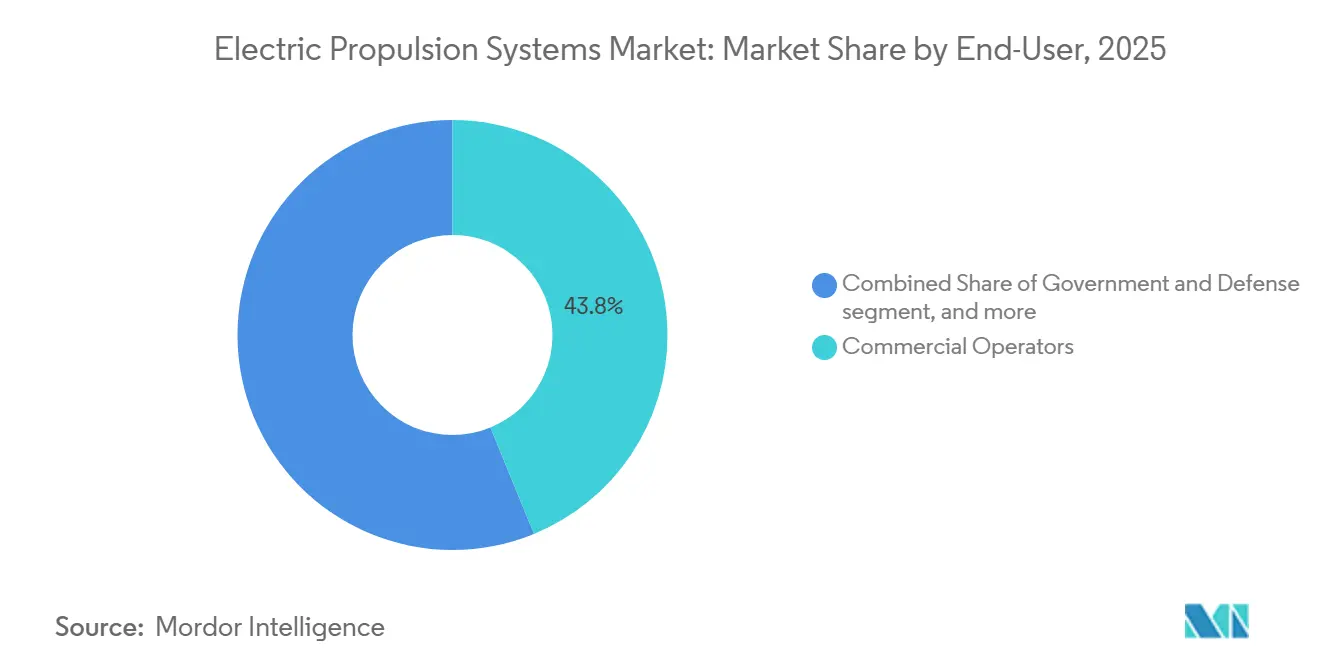

- Por usuario final, los operadores comerciales representaron el 43,81% del tamaño del mercado de sistemas de propulsión eléctrica en 2025, mientras que se proyecta que el gasto gubernamental y de defensa aumente a una CAGR del 11,92% hasta 2031.

- Por geografía, América del Norte representó el 39,27% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico avance a una CAGR del 12,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Propulsión Eléctrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de descarbonización a nivel de flota | +2.8 % | Global, más fuerte en la UE y América del Norte | Mediano plazo (2-4 años) |

| Rápida miniaturización de propulsores de efecto Hall para constelaciones de pequeños satélites del Nuevo Espacio | +2.1 % | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Modernizaciones navales de IFEP que desbloquean ahorros en gastos operativos durante la vida útil superiores al 15% | +1.9 % | América del Norte, Europa, India, Japón | Largo plazo (≥4 años) |

| Demostradores híbrido-eléctricos de clase megavatio que ingresan a pruebas de vuelo comerciales | +1.7 % | América del Norte, con extensión a Europa | Mediano plazo (2-4 años) |

| Corredores de navegación árticos que favorecen las propulsiones eléctricas en góndola de clase hielo | +1.3 % | Europa (Noruega, Rusia), Canadá | Largo plazo (≥4 años) |

| Demanda de servicios en órbita que impulsa propulsores eléctricos de menos de 1 kW | +1.2 % | Global, concentrado en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Descarbonización a Nivel de Flota (Indicador de Intensidad de Carbono de la OMI, Objetivos a Largo Plazo de la OACI)

El Indicador de Intensidad de Carbono revisado de la Organización Marítima Internacional requiere que las ganancias de eficiencia anuales aumenten del 13,625% en 2027 al 21,500% en 2030, lo que obliga a los operadores a acelerar las modernizaciones eléctricas e híbridas para evitar que los buques con calificación D y E enfrenten restricciones portuarias y penalizaciones de seguros.[1]Organización Marítima Internacional, "Enmiendas del Comité de Protección del Medio Marino MEPC 83 al Anexo VI del MARPOL," imo.org Los Objetivos Aspiracionales a Largo Plazo de la Organización de Aviación Civil Internacional incorporan igualmente la electricidad y el hidrógeno en la trayectoria de cero emisiones netas de la aviación para 2050. La exposición al precio del carbono bajo el Sistema de Comercio de Emisiones de la UE y los posibles esquemas de gravamen sobre combustibles de la Organización de Aviación Civil Internacional están redirigiendo el gasto de capital hacia la propulsión eléctrica, elevando los volúmenes de pedidos muy por encima de las tasas de reemplazo de los sistemas de propulsión heredados.

Rápida Miniaturización de Propulsores de Efecto Hall para Constelaciones del Nuevo Espacio

Los propulsores de efecto Hall de menos de 100 W permiten ahora que los CubeSats 3U realicen elevación de órbita y mantenimiento de posición, habilitando constelaciones de alta densidad para banda ancha y observación terrestre. El propulsor de iones de radiofrecuencia BIT-3 de Busek produce 1,5 mN dentro de un formato 3U y elimina los tanques de xenón a alta presión.[2]Busek Co. Inc., "BIT-3 RF Ion Thruster," busek.com La línea exoMG™ de Exotrail escala hasta 1.500 W, ofreciendo a los operadores flexibilidad en el propelente a medida que los precios del xenón aumentaron más de un 40% durante 2020-2023. Los costos unitarios más bajos, actualmente por debajo de 50.000 USD, mantienen la economía de las constelaciones a pesar de un ritmo de lanzamiento creciente.

Modernizaciones Navales de IFEP que Desbloquean Ahorros en Gastos Operativos Durante la Vida Útil Superiores al 15%

Las arquitecturas de corriente continua de media tensión, los convertidores de potencia de carburo de silicio y los motores superconductores de alta temperatura permiten a las armadas romper el vínculo mecánico entre las turbinas de gas y las hélices, asignando potencia donde es más eficiente en cada momento. La hoja de ruta de la Armada de los Estados Unidos proyecta ahorros acumulados en combustible y mantenimiento de más del 15% a lo largo de una vida útil del casco de 30 años, una cifra que sustenta la justificación presupuestaria para actualizaciones selectivas de propulsión eléctrica en los destructores de la clase Arleigh Burke. El portaaviones PA-NG de Francia empleará propulsión totalmente eléctrica alimentada por reactores nucleares K22, lo que indica que la IFEP está pasando de los buques de investigación a los buques capitales de primera línea. India y el Reino Unido están co-desarrollando sistemas similares para futuros buques de desembarco de plataforma, ampliando las cadenas de suministro para cuadros de distribución de media tensión y motores superconductores. Más allá del alivio de costes, las armadas citan firmas acústicas más bajas que mejoran el rendimiento en la guerra antisubmarina y permiten operaciones litorales más sigilosas.

Demostradores Híbrido-Eléctricos de Clase Megavatio que Ingresan a Pruebas de Vuelo

La NASA y GE Aerospace han completado pruebas en tierra de un sistema híbrido de clase megavatio que acopla un núcleo GE Passport con baterías de alto voltaje y un motor eléctrico de 1 MW, validando la gestión térmica y el blindaje electromagnético antes de su primer vuelo a finales de la década de 2020. El programa apunta a una reducción del consumo de combustible del 30% en rutas de pasillo único, posicionando la propulsión híbrida como un paso a corto plazo mientras la densidad energética de las baterías continúa mejorando. Los bancos de prueba ecoDemonstrator de Boeing y EcoPulse de Airbus SE persiguen arquitecturas paralelas, generando datos para las revisiones de cumplimiento de la Circular Consultiva 21.17-4 de la FAA y el MOC-4 de VTOL de la EASA. Los primeros resultados muestran que los inversores de carburo de silicio reducen las pérdidas del inversor en porcentajes de dos dígitos, una ganancia que amplía directamente los rangos de crucero solo con batería. Las campañas de vuelo exitosas acortarán los caminos de certificación para aeronaves híbridas regionales que entren en servicio después de 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de baterías a escala de red que retrasa los paquetes de aviación de alto voltaje | −1.4 % | Global, aguda en América del Norte y Europa | Corto plazo (≤2 años) |

| Picos de precios del xenón y el criptón que elevan la lista de materiales de propulsión eléctrica satelital en más del 12% | −1.1 % | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Brechas de certificación de compatibilidad electromagnética (EMI) para la propulsión de eVTOL en el espacio aéreo urbano | −0.9 % | América del Norte, Europa, Japón, China | Corto plazo (≤2 años) |

| Escasez de mano de obra cualificada en astilleros para proyectos de modernización totalmente eléctrica | −0.7 % | Europa, América del Norte, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Baterías a Escala de Red

Los fabricantes de automóviles aseguran la mayor parte de la producción de celdas de iones de litio, lo que obliga a los integradores aeroespaciales a hacer cola para obtener paquetes de alto voltaje limitados que deben superar los 400 Wh/kg y pasar las rigurosas pruebas de abuso RTCA DO-311A.[3]Bloomberg News, "Las Restricciones en la Cadena de Suministro de Baterías Retrasan la Electrificación de la Aviación," bloomberg.com Los proveedores de celdas son reacios a reconvertir sus instalaciones para formatos de aviación de bajo volumen sin inversiones en gigafábricas superiores a USD 100 millones, lo que puede extender los plazos de entrega a tres años o más. Los pioneros en estado sólido QuantumScape y Factorial Energy han firmado memorandos de entendimiento de desarrollo con fabricantes de aeronaves. Sin embargo, sus líneas comerciales siguen en escala piloto, manteniendo a los eVTOL y los híbridos de corto recorrido en un horizonte de servicio de 2027-2028. El cuello de botella también infla los costes de calificación, ya que cada cambio de química desencadena nuevos ciclos de pruebas de fuga térmica y compatibilidad electromagnética. Hasta que la producción paralela de grado aeroespacial aumente, los programas de propulsión priorizarán los hitos de certificación en función de la disponibilidad de baterías en lugar de la preparación aerodinámica.

La Volatilidad del Precio del Xenón Amenaza la Economía de la Propulsión Satelital

Las interrupciones en el suministro derivadas del conflicto entre Rusia y Ucrania elevaron los precios del xenón y el criptón en más del 40% entre 2020 y 2023, añadiendo más del 12% a las listas de materiales de propulsión eléctrica de los principales fabricantes de satélites de comunicaciones. Los operadores están explorando ahora el propelente de yodo, que ofrece mayor densidad de almacenamiento y menor coste; sin embargo, su historial de vuelo de larga duración se limita a recientes demostraciones de 1.500 horas del propulsor exoMG™ de Exotrail. La naturaleza corrosiva del yodo exige sistemas de alimentación de Hastelloy o niobio, que aumentan la masa del propulsor incluso al reducir la presión del tanque; por lo tanto, las decisiones de sustitución dependen de la duración de la misión y los presupuestos de delta-V. Los marcos regulatorios para el manejo del yodo en los sitios de lanzamiento aún están evolucionando, lo que añade incertidumbre al procesamiento en tierra y ralentiza los ciclos de adquisición de constelaciones. Hasta que se establezca un sólido historial en órbita, los constructores de satélites deben sopesar los ahorros en propelente frente a las posibles primas de riesgo en servicio cobradas por las aseguradoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Las Arquitecturas Híbridas Salvan la Brecha de Densidad Energética

Los sistemas híbridos mantuvieron una cuota de valor del 55,34% en 2025, lo que refleja la preferencia de los operadores por generadores de turbinas de gas o diésel acoplados con baterías y motores eléctricos para equilibrar el alcance, la carga útil y la capacidad de cero emisiones. El Demostrador de Vuelo de Tren de Propulsión Electrificado de la NASA ejemplifica el concepto con una configuración de clase megavatio, con el objetivo de lograr un ahorro de combustible del 30% en aeronaves de pasillo único. Los operadores marinos repiten el patrón: el Le Commandant Charcot de Ponant utiliza baterías para maniobras polares silenciosas y motores de GNL para los tránsitos, lo que ilustra cómo los sistemas híbridos cumplen tanto los objetivos de autonomía como los de emisiones.[4]Ponant, "Buque Híbrido GNL-Eléctrico Le Commandant Charcot," ponant.com

La adopción totalmente eléctrica, aunque menor, crece a una CAGR del 12,65%, gracias a la movilidad aérea urbana, los ferris de corta distancia marítima y las plataformas espaciales donde los perfiles de misión se alinean con la densidad de las baterías o donde la infraestructura proporciona energía continua. El tren regional Mireo Plus B de Siemens se recarga en las paradas de estación, mientras que las empresas mineras despliegan camiones de acarreo de batería para reducir los costes de ventilación subterránea. En órbita, los propulsores de efecto Hall y de iones son inherentemente eléctricos, y la miniaturización ahora permite que los CubeSats de 3U realicen maniobras antes reservadas para buses más grandes. Se espera que el tamaño del mercado de sistemas de propulsión eléctrica para soluciones totalmente eléctricas se acelere a medida que los costes de las baterías disminuyan y las regulaciones de cero emisiones se vuelvan más estrictas.

Por Plataforma: La Propulsión Espacial Gana Impulso en la Economía de las Constelaciones

Las plataformas aéreas mantuvieron el 46,38% de los ingresos de 2025, pero los sistemas espaciales están en camino de alcanzar una CAGR del 13,58% hasta 2031, ya que Starlink, OneWeb y Kuiper planean lanzar más de 40.000 satélites, lo que requiere propulsores eléctricos para la elevación de órbita y el mantenimiento de posición. Los servicios en órbita amplían aún más la demanda, con los Módulos de Extensión de Misión que prolongan la vida útil de los satélites a una fracción del coste de reemplazo.

Se espera que las plataformas terrestres y marinas mantengan un crecimiento constante a través de la electrificación ferroviaria y la descarbonización de los ferris. La red pública de ferris de Noruega logra reducciones de costes del 60-80% por viaje con embarcaciones de batería. Los programas navales especifican cada vez más la IFEP para reducir las firmas acústicas en misiones antisubmarinas, un atributo que las líneas de eje convencionales no pueden ofrecer. Se proyecta que el tamaño del mercado de sistemas de propulsión eléctrica para aplicaciones terrestres y marinas mantenga un crecimiento constante hasta 2031 a medida que se expanda la electrificación ferroviaria y de ferris.

Por Usuario Final: La Adquisición de Defensa se Intensifica

Los operadores comerciales generaron el 43,81% de los ingresos de 2025, aprovechando la evasión de precios del carbono y los ahorros en combustible. Sin embargo, el gasto gubernamental y de defensa está aumentando a una CAGR del 11,92% a medida que las armadas modernizan los destructores con propulsión eléctrica selectiva y los portaaviones adoptan arquitecturas totalmente eléctricas para maximizar la flexibilidad de la misión.

Los fabricantes de equipos originales e integradores de sistemas capturan valor a través de la certificación y la integración llave en mano. Collins Aerospace suministra sistemas de energía eléctrica, mientras que Thales Alenia Space se asocia con Sitael S.p.A. para incorporar propulsores de efecto Hall en buses de satélites. Los programas de defensa a menudo favorecen las arquitecturas abiertas, lo que otorga a los especialistas en propulsores de nicho acceso directo a los contratos principales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte mantuvo el 39,27% del valor de 2025, respaldada por los procesos de certificación de la FAA y las hojas de ruta de IFEP de la Armada de los Estados Unidos. Sin embargo, la escasez de baterías y los retrasos en el cumplimiento de la compatibilidad electromagnética de los eVTOL restringen las entregas a corto plazo. Los rompehielos de la Guardia Costera de Canadá optan por propulsiones Azipod que reducen el consumo de combustible polar hasta en un 15%. Los proyectos ferroviarios de México y las nuevas plantas de baterías diversifican la demanda regional.

Se prevé que Asia-Pacífico se expanda a una CAGR del 12,38% hasta 2031. China opera la red ferroviaria electrificada más grande del mundo, India apunta a la electrificación total de la vía ancha para 2030, y Japón avanza en la investigación y desarrollo de propulsión eléctrica marina. Los astilleros de Corea del Sur invierten en la electrificación de transportadores de GNL, pero enfrentan brechas de mano de obra a medida que los ingenieros migran a la industria de semiconductores.

Europa combina los incentivos del Pacto Verde, el crecimiento de la navegación ártica y la electrificación de ferris. Los ferris de batería de Noruega reducen drásticamente los costes de combustible por viaje, mientras que el portaaviones PA-NG de Francia y el CityAirbus NextGen de Airbus SE muestran la electrificación entre segmentos. Las regiones de América del Sur, y Oriente Medio y África siguen siendo más pequeñas, pero están ganando terreno en minería y apoyo en alta mar, donde la volatilidad del diésel inclina la economía hacia la propulsión eléctrica.

Panorama Competitivo

La concentración del mercado es moderada. Las principales empresas aeroespaciales, incluidas General Electric Company, Safran SA, Airbus SE, Rolls-Royce plc y Northrop Grumman Corporation, compiten con especialistas en propulsión espacial como Busek Co. Inc., ENPULSION GmbH y Exotrail, así como con integradores marinos como Daihatsu Diesel Mfg. Co., Ltd. y Collins Aerospace. La velocidad de certificación, el abastecimiento de paquetes de baterías y el cumplimiento de la compatibilidad electromagnética tienen un impacto significativo en el posicionamiento competitivo.

Northrop Grumman Corporation lidera en servicios en órbita, desplegando los únicos Vehículos de Extensión de Misión con vuelo probado.[5]Northrop Grumman, "Vehículos de Extensión de Misión," northropgrumman.com ENPULSION GmbH y Exotrail disrumpen el mercado con propulsión de yodo, que reduce los costes de la lista de materiales en más del 12%, desafiando a los actores establecidos basados en xenón.

La integración vertical se acelera. GE Aerospace y Safran SA desarrollan motores, electrónica de potencia y gestión térmica internamente para controlar los márgenes y los plazos, mientras que los actores de nicho defienden sus ventajas técnicas en torno a la miniaturización de propulsores y las góndolas de clase hielo. La intensidad de patentes en dispositivos de carburo de silicio y nitruro de galio señala la eficiencia de la electrónica de potencia como un diferenciador futuro.

Líderes de la Industria de Sistemas de Propulsión Eléctrica

-

General Electric Company

-

Safran SA

-

Airbus SE

-

Northrop Grumman Corporation

-

Rolls-Royce plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Belrise Industries y Plasan Sasa firmaron un acuerdo estratégico para colaborar en la plataforma de vehículo eléctrico todoterreno ATEMM para el mercado militar de India.

- Mayo de 2025: Wärtsilä anunció que proporcionará el sistema de propulsión eléctrica para los primeros ferris de pasajeros de alta velocidad de cero emisiones impulsados por baterías en los Estados Unidos.

- Febrero de 2025: ZeroAvia aseguró su primer acuerdo comercial para un sistema de propulsión eléctrica independiente, con Jetcruzer International adquiriendo el sistema de 600 kW de la empresa. El sistema de propulsión apoyará el desarrollo continuo de aeronaves eléctricas de Jetcruzer International.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de propulsión eléctrica como todo el hardware integrado y la electrónica de control que utiliza electricidad suministrada externamente o a bordo para acelerar un fluido de trabajo o convertir el par motor en empuje en plataformas aéreas, marinas, espaciales y terrestres seleccionadas. Según Mordor Intelligence, los componentes abarcan propulsores, motores, unidades de procesamiento de energía, baterías y subsistemas asociados de gestión térmica o de propelente.

Exclusión del alcance: los trenes de transmisión puramente mecánicos o los módulos de propulsión química sin entrada de energía eléctrica quedan fuera de esta evaluación.

Descripción general de la segmentación

-

Por Tipo de Propulsión

- Híbrido

- Totalmente Eléctrico

-

Por Plataforma

- Aéreo (Aeronaves Eléctricas y eVTOL)

- Terrestre (Ferroviario, Vehículos Eléctricos Comerciales, Minería)

- Marino (Comercial, Naval, Cruceros)

- Espacial (Satélites, Espacio Profundo, Servicios en Órbita)

-

Por Usuario Final

- Gobierno y Defensa

- Operadores Comerciales

- Integradores OEM/de Sistemas

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Resto de América del Sur

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

-

África

- Sudáfrica

- Resto de África

-

Oriente Medio

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron entrevistas estructuradas con ingenieros de propulsión en integradores de buses satelitales, arquitectos navales que supervisan retrofits de IFEP, proveedores de celdas de batería y especialistas en certificación aeronáutica en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los supuestos de precio-rendimiento, los ciclos de reemplazo típicos y los probables puntos de inflexión regulatorios, lo que nos dio confianza para refinar los impulsores del modelo revelados durante el trabajo de escritorio.

Investigación de escritorio

Los analistas de Mordor primero mapearon los datos de oferta, demanda y base instalada a partir de conjuntos de datos abiertos como el Space Science Data Coordinated Archive de la NASA, los registros de flotas de EASA y FAA, la base de datos de buques GISIS de la Organización Marítima Internacional y los códigos comerciales de UN Comtrade para HS 8412 y 8803, que rastrean bombas, propulsores y piezas de aeronaves. La literatura de la industria de la IEEE Aerospace & Electronic Systems Society, el International Astronautical Congress y revistas revisadas por pares sobre propulsores de efecto Hall proporcionaron referencias recientes de eficiencia. Los formularios 10-K de las empresas, las presentaciones para inversores y los análisis de patentes extraídos a través de Questel enriquecieron las curvas de costos y los recuentos de design-win. Los complementamos con los datos financieros de D&B Hoovers para evaluar las divisiones de ingresos de los principales productores de subsistemas. Las fuentes citadas son ilustrativas; numerosos registros públicos adicionales informaron la finalización del conjunto de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

El conjunto de valor de referencia se derivó mediante una reconstrucción descendente de las entregas históricas y los retrofits, utilizando resultados de producción, manifiestos de lanzamiento de embarcaciones, horas de vuelo registradas y lanzamientos de satélites por clase de masa; estos se valoraron luego con precios de venta promedio ponderados por región. Las consolidaciones ascendentes selectivas de envíos de propulsores y pedidos de demostradores de aeronaves eléctricas actuaron como prueba de razonabilidad antes de finalizar los totales. Variables clave como la progresión de la densidad de energía de las baterías, el impulso específico de los propulsores Hall, las normas de intensidad de carbono de la IMO y la cadencia de lanzamiento de satélites comerciales alimentan una regresión multivariante que proyecta la demanda hasta 2030. Donde los recuentos de proveedores eran parciales, cerramos las brechas con verificaciones de canal y cifras de cartera de pedidos divulgadas.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a valores históricos de comercio, economía unitaria de pares y ediciones anteriores del informe, seguidos de una revisión por parte de analistas senior. Los modelos se actualizan anualmente, mientras que eventos materiales como picos en el precio del xenón o hitos de certificación desencadenan actualizaciones intermedias; se completa una revisión final justo antes del lanzamiento del informe.

Por qué la línea de base de Sistemas de Propulsión Eléctrica de Mordor Intelligence es confiable

Los números publicados suelen divergir porque las empresas mezclan categorías de propulsión más amplias, aplican diferentes progresiones de ASP o congelan los tipos de cambio en puntos arbitrarios. Al aislar únicamente los sistemas de empuje habilitados por electricidad, utilizando conversiones de divisas en tiempo real y revisando las variables con cada actualización, Mordor ofrece una línea de base equilibrada y lista para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 8,74 B (2025) | Mordor Intelligence | - |

| USD 8,25 B (2024) | Global Consultancy A | Incluye unidades híbridas químico-eléctricas y aplica tipos de cambio estáticos de 2022 |

| USD 5,45 B (2024) | Regional Consultancy B | Excluye plataformas marinas y utiliza precios de lista de proveedores sin descuentos por volumen |

| USD 10,17 B (2024) | Trade Journal C | Agrega motores eléctricos para vehículos eléctricos, inflando los totales más allá del alcance específico de propulsión |

Estas comparaciones muestran que, una vez eliminados el alcance excesivo y los sesgos de precios, el enfoque disciplinado de Mordor produce la línea de base más transparente y reproducible para los planificadores que evalúan apuestas de electrificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de los envíos de propulsión eléctrica para 2031?

Se proyecta que las entregas globales alcancen USD 17,01 mil millones para 2031.

¿Qué ahorros en combustible y mantenimiento pueden ofrecer las modernizaciones navales de IFEP?

La IFEP puede reducir los gastos operativos durante la vida útil en más del 15% por casco.

¿Qué región tiene previsto registrar el crecimiento de demanda más rápido?

Se espera que Asia-Pacífico registre una CAGR del 12,38% hasta 2031 impulsada por la electrificación ferroviaria y la modernización naval.

¿Qué densidad energética de batería se considera el punto de inflexión para la aviación regional totalmente eléctrica?

Las densidades de paquete de aproximadamente 400 Wh/kg desbloquean rutas viables de menos de 1.000 km para aeronaves de 20 a 50 asientos.

¿Por qué los operadores de satélites están explorando el yodo en lugar del propelente de xenón?

El yodo cuesta menos y se almacena con mayor densidad, reduciendo la lista de materiales del propulsor en aproximadamente un 12% a pesar de los desafíos adicionales de materiales.

¿Cómo afectan los picos de precios de los gases nobles a los presupuestos de propulsión eléctrica?

La volatilidad del xenón y el criptón ha elevado los costes de hardware de propulsión satelital en más del 12%, lo que impulsa a los compradores a diversificar los propelentes.

Última actualización de la página el: