Tamaño y Participación del Mercado de Arrendamiento de Buques

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.84% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrendamiento de Buques por Mordor Intelligence

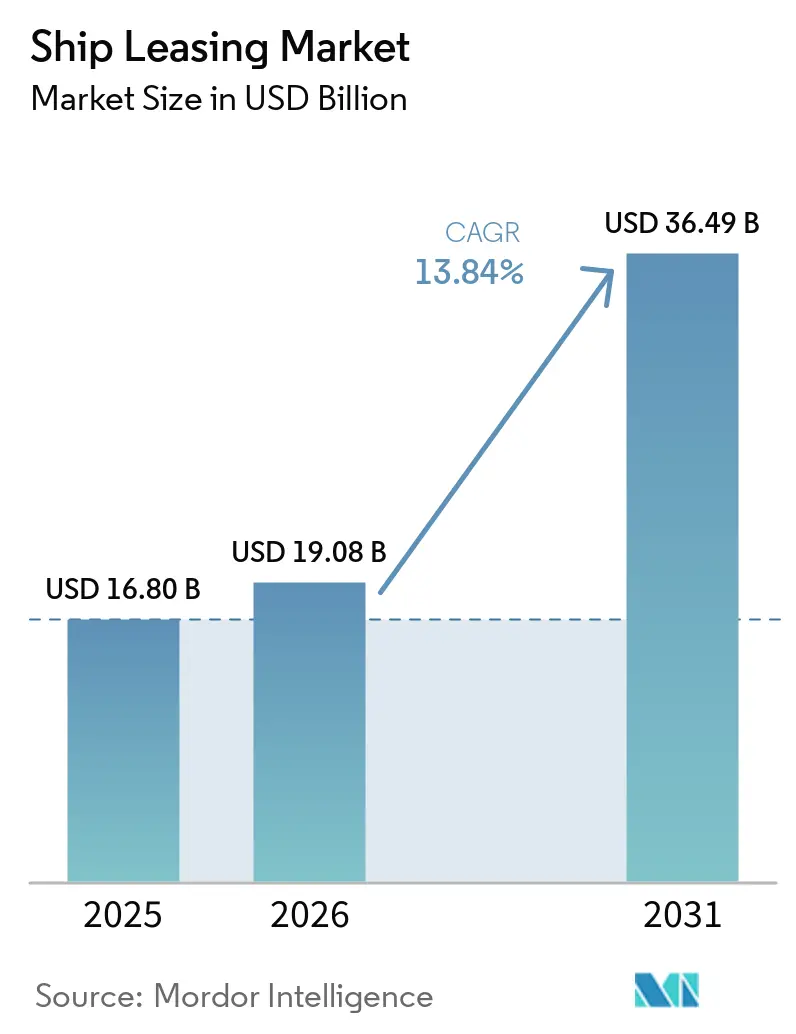

El tamaño del mercado de arrendamiento de buques fue valorado en USD 16,80 mil millones en 2025 y se estima que crecerá desde USD 19,08 mil millones en 2026 hasta alcanzar USD 36,49 mil millones en 2031, a una CAGR del 13,84% durante el período 2026-2031. Tres cambios estructurales sustentan esta rápida expansión. En primer lugar, el calendario de reducción del Indicador de Intensidad de Carbono (CII) de la Organización Marítima Internacional (OMI) está comprimiendo la vida económica de los buques, lo que obliga a los propietarios a retirar el tonelaje más antiguo y buscar financiación alternativa. En segundo lugar, las normas de capital de Basilea IV están impulsando a los prestamistas europeos y japoneses a reducir su exposición al financiamiento naval, ampliando los diferenciales de tasas y abriendo espacio para arrendadores no bancarios. En tercer lugar, la volatilidad geopolítica, desde las rutas alternativas por el Mar Rojo hasta la posible normalización del Canal de Suez, ha amplificado la demanda de arrendamientos a largo plazo que aíslan a las navieras de las fluctuaciones del mercado spot. Los arrendadores que puedan incorporar ajustes de renta indexados al carbono, proporcionar monitoreo en tiempo real del CII y diversificarse entre clases de buques están posicionados para capturar oportunidades de creación de valor extraordinario durante los próximos cinco años.

Conclusiones Clave del Informe

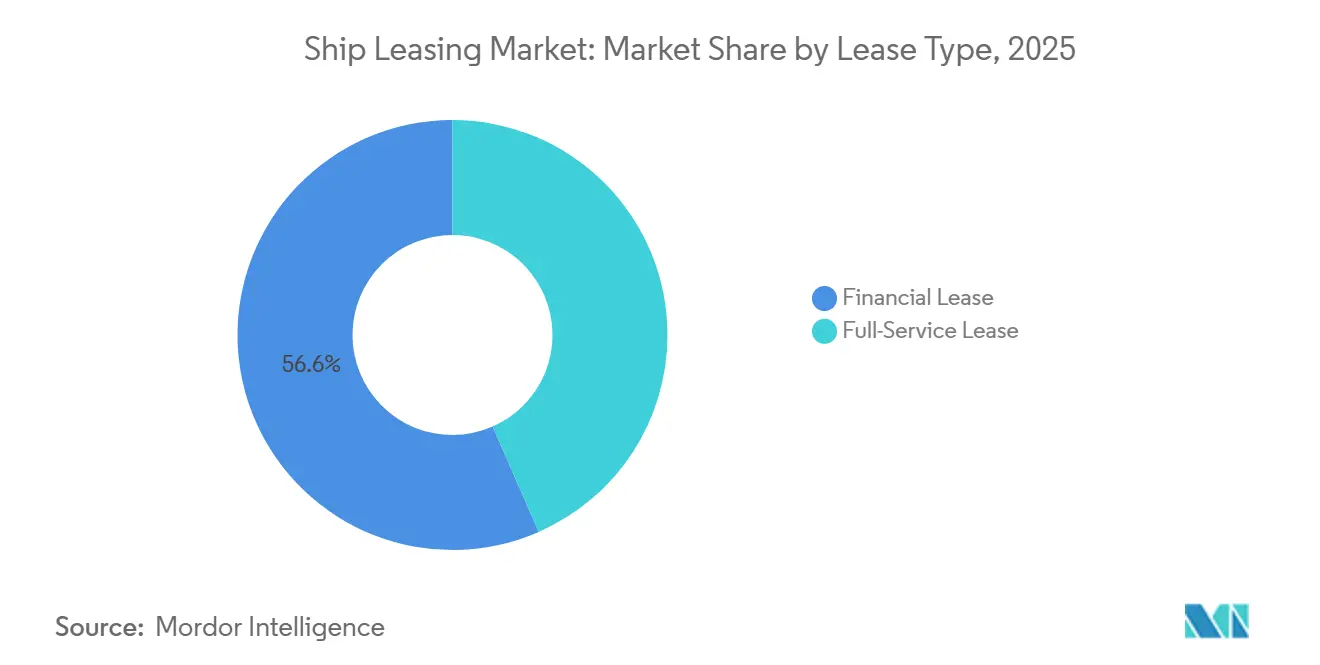

- Por tipo de arrendamiento, el arrendamiento financiero lideró con el 56,57% de la participación del mercado de arrendamiento de buques en 2025; se proyecta que el arrendamiento de servicio completo se expanda a una CAGR del 13,89% hasta 2031.

- Por aplicación, los portacontenedores representaron el 57,98% del tamaño del mercado de arrendamiento de buques en 2025; los graneleros registran una CAGR del 14,01% hasta 2031.

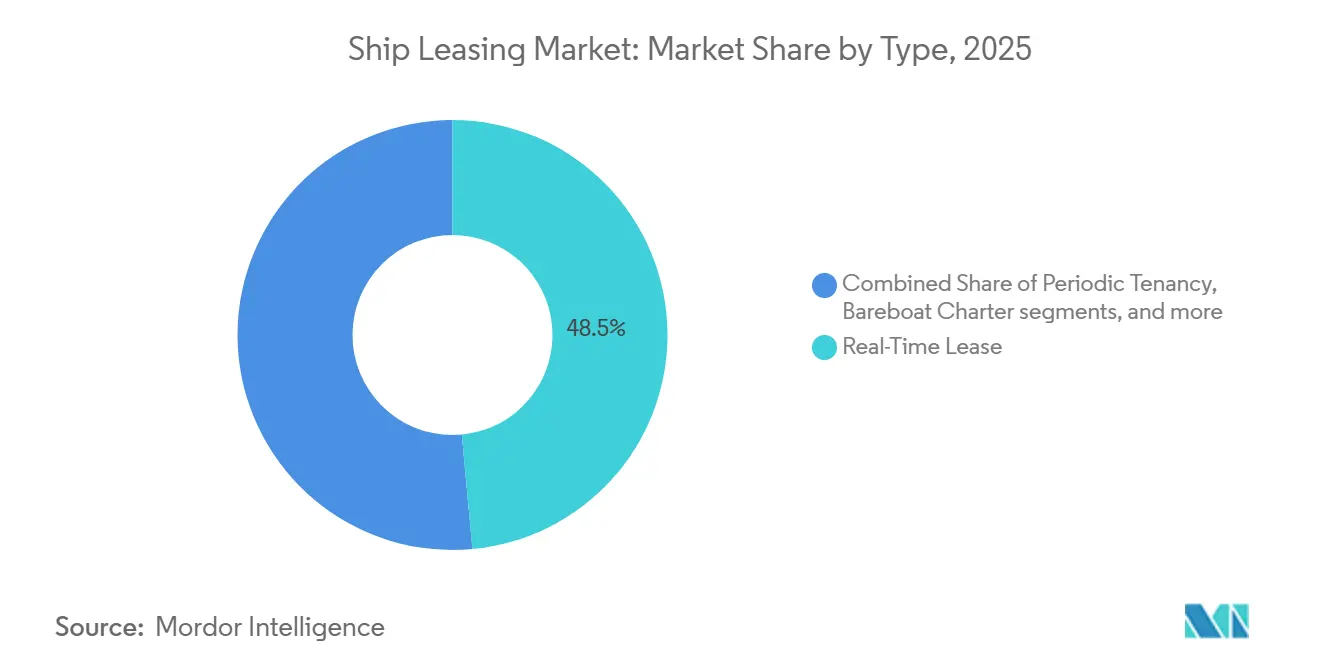

- Por tipo, el arrendamiento en tiempo real representó el 48,52% de los ingresos en 2025; el fletamento a casco desnudo avanza a una CAGR del 14,28% hasta 2031.

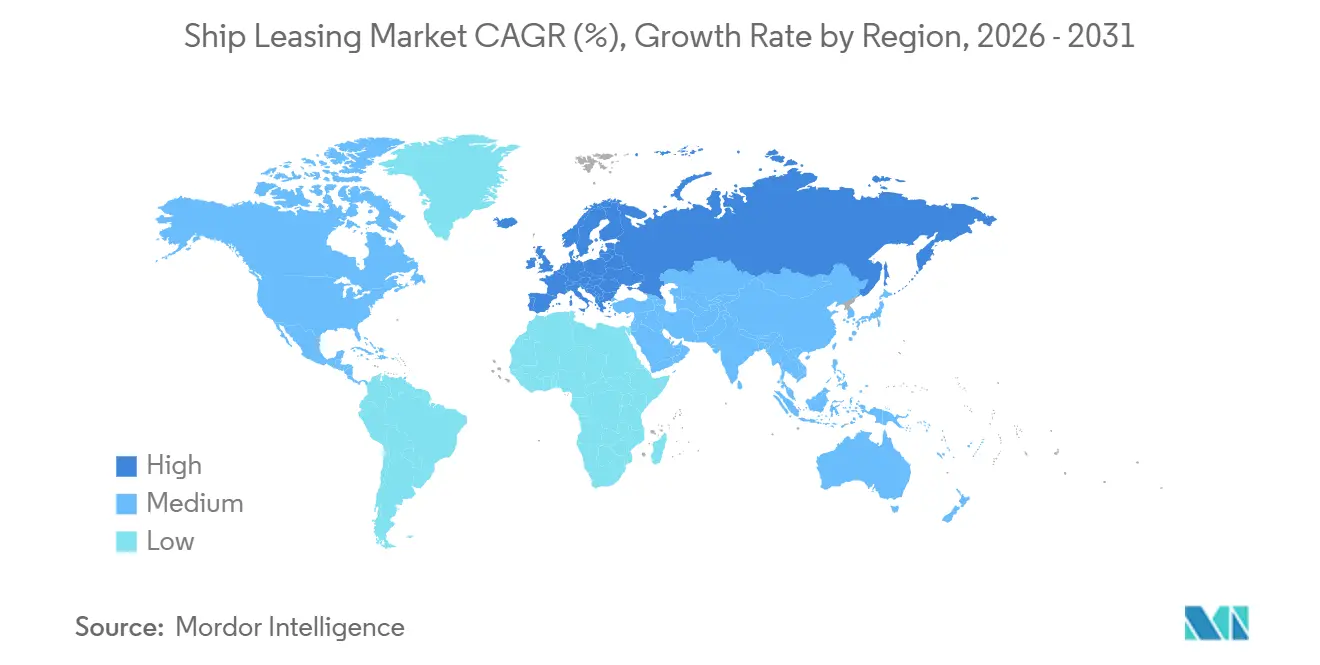

- Por geografía, América del Norte mantuvo una participación del 42,55% en 2025; se prevé que Europa registre una CAGR del 14,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Arrendamiento de Buques

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Renovación acelerada de flota impulsada por las normas de descarbonización de la OMI | +3.2% | Global, con presión aguda en las zonas del Sistema de Comercio de Emisiones de la UE y la Zona de Control de Emisiones del Atlántico Nororiental | Mediano plazo (2-4 años) |

| Atractivos diferenciales de tasas de interés ante la retirada de los prestamistas marítimos tradicionales | +2.8% | América del Norte y Europa como núcleo, Asia-Pacífico como secundario | Corto plazo (≤ 2 años) |

| Impulso de los bancos de política china hacia el financiamiento de exportaciones basado en arrendamiento | +2.5% | Asia-Pacífico como núcleo, con efectos secundarios en Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Creciente demanda de cobertura de fletamento a largo plazo por parte de alianzas navieras impulsadas por el comercio electrónico | +2.1% | Global, concentrado en las rutas transpacíficas y Asia-Europa | Mediano plazo (2-4 años) |

| Surgimiento de estructuras de arrendamiento indexadas al carbono con renta basada en el desempeño | +1.6% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tokenización de activos de buques que permite arrendamientos digitales fraccionados | +0.9% | Singapur, Emiratos Árabes Unidos, jurisdicciones europeas seleccionadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Renovación Acelerada de Flota Impulsada por las Normas de Descarbonización de la OMI

La OMI está dispuesta a revisar y probablemente aumentar la rigurosidad de los factores de reducción del CII. Entre 2027 y 2030, se requerirá que los buques logren niveles de intensidad de carbono progresivamente más bajos, con objetivos específicos que se finalizarán en 2026. Los buques deberán implementar tecnologías avanzadas, optimizar rutas y mejorar la eficiencia energética para mantenerse en cumplimiento.[1]Organización Marítima Internacional, "Reglamentos de la OMI sobre Eficiencia Energética e Intensidad de Carbono," Organización Marítima Internacional, imo.org El incumplimiento puede generar desventajas comerciales, como el aumento de las tarifas portuarias o el acceso restringido a ciertos puertos. A medida que evolucionan los marcos del Índice de Eficiencia Energética de Buques Existentes (EEXI) y del CII, se están integrando cada vez más con los mercados regionales de carbono. El Sistema de Comercio de Emisiones de la Unión Europea (EU ETS) cubre actualmente el 50% de los viajes hacia y desde Europa, con cobertura total prevista para 2026. Las flotas proactivas podrían reducir potencialmente los costos operativos entre un 10 y un 15% mediante el cumplimiento anticipado y la planificación estratégica. Hamburg Commercial Bank, por ejemplo, proporcionó a HOLBORN Europa Raffinerie GmbH una financiación adicional de EUR 100 millones (USD 113,66 millones) para el desarrollo de una planta de producción de diésel verde.[2]Hamburg Commercial Bank, "Cartera de Financiamiento Naval," Hamburg Commercial Bank, hcob-bank.com Hamburg Commercial Bank había estado involucrado en el proyecto desde su inicio y anteriormente actuó como Organizador Principal Mandatado para una financiación de EUR 100 millones (USD 113,66 millones) en 2023. La más reciente orientación de la OMI sobre el ciclo de vida de los gases de efecto invernadero está impulsando a los arrendadores a vincular la renta al desempeño del CII, manteniendo alineados los incentivos del arrendatario y del arrendador a largo plazo.

Atractivos Diferenciales de Tasas de Interés ante la Retirada de los Prestamistas Marítimos Tradicionales

Basilea IV eleva las ponderaciones de riesgo en el sector naviero y endurece las normas de concentración, lo que ha llevado a los prestamistas europeos y japoneses a reducir sus carteras de préstamos marítimos desde 2024 y ha ampliado los precios para el capital no bancario en el mercado de arrendamiento de buques. La retirada incrementó los diferenciales y creó espacio para que el crédito privado y otros arrendadores no bancarios originen arrendamientos a rendimientos que reflejan primas de riesgo más elevadas. El capital de KKR, Apollo y Oaktree está orientado hacia ventas con arrendamiento posterior a rendimientos superiores al 8%, en comparación con los retornos inferiores al 6% que caracterizaban los préstamos bancarios heredados en ciclos anteriores. Los bancos restantes se están enfocando en exposiciones de grado de inversión. Los desarrollos en política comercial, incluidas las tarifas portuarias de EE. UU. sobre buques construidos en China, también han impulsado reestructuraciones de vehículos de propósito especial de arrendamiento transfronterizo en centros de Asia, lo que añade atractivo a los formatos de arrendamiento flexibles en el mercado de arrendamiento de buques.

Impulso de los Bancos de Política China hacia el Financiamiento de Exportaciones Basado en Arrendamiento

China emergió como el mayor proveedor de financiamiento naval en 2021, con un stock estimado de USD 100 mil millones, lo que representa más de una cuarta parte del crédito marítimo global, subrayando el impulso estratégico de Pekín hacia el mercado de arrendamiento de buques. Bank of Communications Financial Leasing Co., Ltd. gestiona más de RMB 100 mil millones (USD 14,58 mil millones) en 432 buques y se encuentra entre los principales arrendadores de buques por valor de cartera. COSCO Shipping Corporation Limited anunció a través de una presentación ante la bolsa de valores que ha ordenado 10 graneleros Newcastlemax, cada uno con una capacidad de 210.000 TPM. Estos buques están diseñados para estar preparados para metanol y amoníaco. El valor total del contrato es de aproximadamente USD 730 millones. Industrial and Commercial Bank of China Limited y Minsheng Financial Leasing Co., Ltd. continúan expandiendo el arrendamiento transfronterizo a través de plataformas en la Zona de Libre Comercio de Shanghái, que ofrecen diferimientos fiscales y aprobaciones simplificadas de divisas. El modelo apoya los libros de pedidos de los astilleros y transfiere el riesgo de valor residual a arrendadores alineados con el Estado, lo que permite instrumentos de mayor duración en el mercado de arrendamiento de buques. Los arrendadores chinos ahora poseen participaciones significativas en el arrendamiento de graneleros y portacontenedores en Asia y Oriente Medio, lo que desplaza la dinámica competitiva más allá de los sindicatos occidentales tradicionales.

Creciente Demanda de Cobertura de Fletamento a Largo Plazo por parte de Alianzas Navieras Impulsadas por el Comercio Electrónico

La reestructuración de alianzas en 2025, incluida la salida de Mediterranean Shipping Company de 2M y los nuevos acuerdos de intercambio de buques, consolidó el control sobre más de 850 buques entre los principales grupos navieros. Esto ocurrió mientras el libro de pedidos de contenedores superó el 30% de la flota, con 1,4 millones de TEU programados para entrega en 2026, lo que ha elevado el valor de la cobertura de arrendamiento predecible en el mercado de arrendamiento de buques. Las navieras cancelaron servicios y ejecutaron más de 70 travesías en blanco durante un breve período para estabilizar las tarifas, lo que aumentó aún más el interés en los fletamentos plurianuales. La navegación lenta ha eliminado efectivamente entre el 5 y el 7% de la capacidad nominal y ha respaldado los precios de arrendamiento, incluso a medida que los nuevos buques llegan a las rutas clave. Una rápida normalización del tráfico por el Canal de Suez podría provocar fuertes caídas en las tarifas, lo que refuerza el argumento a favor de coberturas de capacidad respaldadas por arrendamiento en el mercado de arrendamiento de buques.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas de fletamento volátiles vinculadas a disrupciones geopolíticas en la cadena de suministro | -1.80% | Global, agudo en los corredores del Mar Rojo, el Canal de Suez y el Mar Negro | Corto plazo (≤ 2 años) |

| Normas más estrictas de Basilea IV que limitan el apetito de sindicación bancaria | -1.40% | Europa y América del Norte como núcleo, con efectos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Lenta liquidez en el mercado secundario para clases de buques especializados | -1.10% | Global, más pronunciado en los segmentos de buques de GNL, tanqueros químicos y offshore | Mediano plazo (2-4 años) |

| Exclusiones de inversores impulsadas por criterios ESG que limitan el financiamiento de tonelaje más antiguo | -0.70% | Europa y América del Norte liderando, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas de Fletamento Volátiles Vinculadas a Disrupciones Geopolíticas en la Cadena de Suministro

El Índice Báltico de Carga Seca fluctuó entre 700 y 2.500 puntos en 2024 a medida que las condiciones meteorológicas, los conflictos y las restricciones logísticas rediseñaron los flujos comerciales. Los desvíos alrededor del Cabo de Buena Esperanza añadieron entre 10 y 14 días a las travesías Asia-Europa, elevando temporalmente las tarifas spot. La Autoridad del Canal de Suez proyecta ingresos anuales de aproximadamente USD 10 mil millones para 2026, impulsados por incentivos para ciertas categorías de buques. Algunos propietarios son reacios a comprometerse con tarifas por encima del ciclo durante períodos prolongados, lo que reduce el apetito por arrendamientos a largo plazo en partes del mercado de arrendamiento de buques. La demanda de graneleros sigue vinculada a la dinámica del acero chino, incluso después de que China importara 1.100 millones de toneladas de mineral de hierro en 2024, manteniendo la exposición a los graneleros sensible a la política macroeconómica. La profundidad de la curva a plazo más allá de los 12-18 meses es limitada, y la liquidez secundaria en clases especializadas es escasa, lo que aumenta el riesgo de valor residual para los arrendadores.

Normas Más Estrictas de Basilea IV que Limitan el Apetito de Sindicación Bancaria

Basilea IV se implementa hasta 2028 y eleva las ponderaciones de riesgo estandarizadas del sector naviero al 100-150% según la antigüedad del buque y la calidad del prestatario, aumentando la intensidad de capital para los bancos.[3]Banco de Pagos Internacionales, "Marco de Capital de Basilea IV," Banco de Pagos Internacionales, bis.org Los límites de grandes exposiciones al 25% del capital de Nivel 1 han fragmentado los grupos de sindicación y elevado los costos de transacción, lo que favorece los acuerdos de club más pequeños. El sector naviero de Hamburg Commercial Bank ha pasado a acuerdos de club de 3 a 5 participantes en lugar de sindicaciones más amplias. Los prestamistas japoneses se han reenfocado en los armadores nacionales y el tonelaje con bandera japonesa, dejando más espacio para que los bancos de política china y los fondos de crédito privado lideren las estructuras de arrendamiento en todo el mercado de arrendamiento de buques. La brecha en los cargos de capital entre las exposiciones de grado de inversión y las de grado inferior a la inversión se ha ampliado, empujando a los operadores más pequeños a aceptar tasas de arrendamiento que se sitúan entre 200 y 300 puntos básicos por encima de los índices de referencia. Los mercados secundarios de buques de GNL, productos químicos y buques offshore exhiben diferenciales entre oferta y demanda superiores al 15%, lo que limita el reequilibrio de carteras y extiende el riesgo de duración en los libros de arrendamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Arrendamiento: La Preferencia por el Tratamiento Fuera de Balance Ancla el Dominio Financiero

Las estructuras de arrendamiento financiero capturaron el 56,57% de la participación del mercado de arrendamiento de buques en 2025, mientras que el arrendamiento de servicio completo está proyectado para expandirse a una CAGR del 13,89% hasta 2031, a medida que los operadores buscan apoyo integrado ante la incertidumbre regulatoria. Los arrendadores chinos desempeñan un papel central en la categoría de arrendamiento financiero, con Bank of Communications Financial Leasing Co., Ltd. gestionando una cartera superior a RMB 100 mil millones (USD 14,58 mil millones) en 432 buques, estructurada principalmente para equilibrar el riesgo residual y la eficiencia fiscal. Los grandes armadores que mantienen equipos de gestión técnica a menudo prefieren los arrendamientos financieros para minimizar los costos totales de propiedad y mantener el control de las operaciones dentro del mercado de arrendamiento de buques. Los operadores de nivel medio que carecen de economías de escala se inclinan hacia paquetes de arrendamiento de servicio completo que combinan tripulación, gestión técnica, seguros y apoyo de cumplimiento para simplificar las operaciones. Esta división alinea la eficiencia de capital con las capacidades operativas, lo que permite a los arrendadores adaptar productos a perfiles de propietarios distintos en el mercado de arrendamiento de buques.

La complejidad regulatoria está elevando la demanda de ofertas de servicio completo. La inclusión total del transporte marítimo en el Sistema de Comercio de Emisiones de la UE a partir de 2026, con precios del carbono cercanos a EUR 80-90 por tonelada (USD 88-99), se espera que imponga costos anuales de cumplimiento que presionen a los operadores más pequeños que carecen de herramientas internas de contabilidad de carbono. Los arrendadores de servicio completo están incorporando monitoreo de emisiones, asesoramiento de optimización del CII y análisis de gestión de combustible en los paquetes de arrendamiento, lo que monetiza la experiencia regulatoria. Jugadores diversificados como SFL Corporation Ltd. reportaron USD 182 millones en ingresos trimestrales en 2024 y USD 113 millones en EBITDA de una flota que abarca tanqueros, graneleros, portacontenedores y transportadores de automóviles, lo que ilustra el potencial de margen en los modelos integrados. La trayectoria del crecimiento del arrendamiento de servicio completo seguirá los hitos de la política de gases de efecto invernadero de la OMI a mediano plazo, que se espera sean aclarados para 2027 y darán forma a los planes de inversión en el mercado de arrendamiento de buques.

Por Aplicación: El Exceso de Capacidad en Portacontenedores Contrasta con la Resiliencia de los Graneleros

Los portacontenedores representaron el 57,98% de la participación en 2025, mientras que el tamaño del mercado de arrendamiento de buques para graneleros está proyectado para expandirse a una CAGR del 14,01% hasta 2031, impulsado por los flujos comerciales de materias primas y las necesidades de optimización de flota. La retirada de Mediterranean Shipping Company de 2M y los posteriores cambios de alianza reflejan el giro de las navieras hacia la cobertura de fletamento a largo plazo, que proporciona visibilidad de costos en el mercado de arrendamiento de buques. Los arrendadores con tonelaje moderno y conforme con las normas ecológicas continúan asegurando una utilización premium, como lo evidencia la utilización del 100% de Global Ship Lease, Inc. y un retraso de 3,8 años reportado para 2024. El contraste es claro: el libro de pedidos sigue siendo elevado a medida que entran en servicio nuevas entregas, manteniendo el enfoque en la duración del fletamento y la eficiencia del combustible.

Los segmentos especializados dentro de "otros" muestran dinámicas divergentes. Las tarifas de arrendamiento de buques de GNL se dispararon durante 2024-2025 a medida que las empresas de servicios públicos europeas aseguraron capacidad a largo plazo para reemplazar el gas de gasoducto, lo que sostuvo una fuerte demanda de arrendamientos a largo plazo en el mercado de arrendamiento de buques. Los transportadores de automóviles se beneficiaron de un aumento en las exportaciones de vehículos eléctricos, con los envíos de vehículos eléctricos de China aumentando en 2024, apoyando nuevos pedidos de transportadores de automóviles y camiones con sistemas avanzados de supresión de incendios. La combinación de aplicaciones está cambiando constantemente hacia tonelaje especializado que requiere experiencia técnica y sólidas capacidades de cumplimiento, lo que favorece a los arrendadores diversificados.

Por Tipo: La Flexibilidad del Fletamento a Casco Desnudo Gana Terreno frente a la Liquidez en Tiempo Real

Los acuerdos de arrendamiento en tiempo real mantuvieron una participación del 48,52% en 2025, mientras que el tamaño del mercado de arrendamiento de buques para el fletamento a casco desnudo está proyectado para expandirse a una CAGR del 14,28% hasta 2031, a medida que los arrendatarios buscan flexibilidad de registro y reparto de gastos de capital en tonelaje conforme con las normas ecológicas. Los fletamentos a casco desnudo transfieren el control operativo completo y el seguro al arrendatario, lo que permite la optimización del registro y menores costos operativos para los propietarios que priorizan la eficiencia de capital en el mercado de arrendamiento de buques. Para buques con precios entre USD 50 millones y USD 80 millones en clases de portacontenedores de tamaño mediano, la capacidad de dividir las cargas de capital entre propietarios y arrendatarios apoya una mayor renovación de flota y actualizaciones de cumplimiento. El financiamiento a casco desnudo de COSCO Shipping Corporation Limited en octubre de 2025 de 23 graneleros listos para metanol por RMB 7.300 millones (USD 1.060 millones) destaca el atractivo de la estructura para las empresas vinculadas al Estado.

Los acuerdos híbridos bajo "otros tipos", incluidos los arrendamientos sintéticos e híbridos de arrendamiento-compra, están creciendo a medida que los arrendadores innovan dentro de las restricciones de la NIIF 16 y la ASC 842. Los arrendamientos sintéticos pueden proporcionar contabilidad de arrendamiento operativo y tratamiento fiscal de arrendamiento financiero, lo que ha resultado útil para los operadores de la Ley Jones que enfrentan estrictos requisitos de construcción y tripulación. La desinversión de FSL Trust Management Pte. Ltd. en 2024 de 2 buques más antiguos y la reinversión en un Ultramax construido en 2022 con un fletamento de 6 años muestra la inclinación de la cartera hacia tonelaje moderno con perfiles de CII más sólidos en el mercado de arrendamiento de buques. A medida que los mandatos de descarbonización de la OMI aumentan los costos de nuevas construcciones y limitan la economía de los buques más antiguos en plazos cortos, la combinación de tipos continúa desplazándose hacia estructuras de mayor duración que mejoran la productividad del capital para ambas partes del arrendamiento.

Análisis Geográfico

América del Norte representó el 42,55% de la participación del mercado de arrendamiento de buques en 2025, respaldada por la renovación de la flota de la Ley Jones y un gran conjunto de buques envejecidos en el comercio doméstico. El ecosistema de la Ley Jones invierte más de USD 1.000 millones anuales y se enfrenta a una antigüedad media de flota superior a 20 años, lo que fomenta estrategias de renovación respaldadas por arrendamiento. Los principales operadores estadounidenses como Crowley, Matson y TOTE realizaron pedidos propulsados por GNL en astilleros nacionales para entregas hasta 2028, lo que sustenta las necesidades de arrendamiento plurianual en rutas costeras y domésticas. Los requisitos de construcción, bandera y tripulación de la Ley Jones crean un mercado cautivo con competencia extranjera limitada, lo que mantiene las primas de precios en el mercado de arrendamiento de buques. La Estrategia Nacional de Construcción Naval de Canadá continúa apoyando buques con capacidad ártica y patrulleros offshore, que complementan las oportunidades de arrendamiento comercial que se forman en torno a los ciclos de adquisición doméstica. El crecimiento del comercio de proximidad geográfica y transfronterizo está impulsando la demanda de buques alimentadores y de cabotaje en los corredores norteamericanos, apoyando un flujo constante de originaciones de arrendamiento a medida que se reequilibran las redes logísticas.

Europa es la región de más rápido crecimiento con una CAGR proyectada del 14,32% hasta 2031, a medida que la política de emisiones se convierte en un impulsor central de las decisiones de flota en el mercado de arrendamiento de buques. La inclusión total del transporte marítimo en el Sistema de Comercio de Emisiones de la UE a partir de 2026, con precios del carbono cercanos a EUR 80-90 por tonelada (USD 88-99) y costos anuales de cumplimiento estimados de EUR 10-15 mil millones (USD 11-16.500 millones), está acelerando la demanda de tonelaje equipado con depuradores, propulsado por GNL y listo para metanol. La cartera de financiamiento naval de Hamburg Commercial Bank de EUR 19.400 millones (USD 22.770 millones), que favorece el transporte marítimo verde, señala cómo el capital europeo se está alineando con los objetivos climáticos en el mercado de arrendamiento de buques. El apoyo de UK Export Finance está fomentando más acuerdos domésticos, mientras que los prestamistas alemanes y franceses siguen siendo organizadores principales en las transacciones de arrendamiento sindicado. La Taxonomía de la UE define criterios para activos alineados con la transición, lo que otorga a los pioneros en arrendamiento vinculado a la sostenibilidad una ventaja en la originación y los precios.

Asia-Pacífico sigue siendo el centro de volumen y liquidez del mercado de arrendamiento de buques. China representa más de una cuarta parte del financiamiento naval global, una posición anclada por los bancos de política y los arrendadores de propiedad estatal como Bank of Communications Financial Leasing Co., Ltd., que gestiona más de RMB 100 mil millones (USD 14,58 mil millones) en 432 buques. Japón y Corea del Sur continúan dominando la construcción de alto valor, incluidos los buques de GNL y los diseños listos para amoníaco. Se están asociando con arrendadores globales para canalizar nuevas construcciones de propulsión verde hacia fletamentos a largo plazo. La Autoridad Marítima y Portuaria de Singapur apoya una infraestructura de datos que permite el arrendamiento vinculado al desempeño y las innovaciones en activos digitales en todo el mercado de arrendamiento de buques. El programa Sagarmala de India está construyendo capacidad costera y de vías navegables interiores, lo que está abriendo espacio para la demanda de arrendamiento de cabotaje que puede escalar a mediano plazo. América del Sur concentra la actividad en Brasil, donde las exportaciones de mineral de hierro y soja apoyan los fletamentos Panamax y Capesize, mientras que Oriente Medio y África están emergiendo como fronteras de crecimiento a medida que los fondos soberanos del Golfo exploran asociaciones con arrendadores establecidos.

Panorama Competitivo

El mercado de arrendamiento de buques está moderadamente fragmentado, con los 10 principales arrendadores controlando una porción significativa del valor de la flota global y una creciente participación de las nuevas originaciones provenientes de fondos de crédito privado. Los bancos de política china están priorizando el financiamiento de exportaciones basado en arrendamiento respaldado por fletamentos a largo plazo, como lo ilustra el financiamiento a casco desnudo de COSCO Shipping Corporation Limited por RMB 7.300 millones (USD 1.060 millones) para 23 graneleros listos para metanol en octubre de 2025. Los arrendadores occidentales están incorporando indicadores clave de desempeño vinculados a la sostenibilidad en los contratos de arrendamiento en respuesta a marcos de alineación de descarbonización como los Principios de Poseidón, que ahora son estándar entre los mayores prestamistas marítimos. El resultado es un mercado donde la escala, el costo del capital y las capacidades de estructuración alineadas con el clima son los principales diferenciadores.

Las oportunidades de espacio en blanco son más visibles en los buques especializados donde la liquidez bancaria tradicional es limitada y los mercados secundarios son escasos. Los buques de GNL, los tanqueros químicos y los buques de apoyo offshore exhiben diferenciales entre oferta y demanda del 15% o más en los mercados secundarios, ofreciendo puntos de entrada para arrendadores técnicamente capaces que pueden valorar el riesgo y mantener activos durante períodos más prolongados. El reposicionamiento de cartera en los vehículos de arrendamiento cotizados apoya la misma dirección, como lo muestra la venta de FSL Trust Management Pte. Ltd. de buques más antiguos en 2024 y la reinversión en buques más nuevos con perfiles de CII más sólidos. El escrutinio regulatorio bajo la Taxonomía de la UE está elevando el estándar de lo que cuenta como capacidad alineada con la transición, lo que fomenta la renovación de flota y los cambios de capital hacia tonelaje más ecológico.

La tecnología y los datos están emergiendo como palancas competitivas. Plataformas como ShipFinex están ampliando la base de inversores mediante la tokenización de flujos de ingresos y la oferta de distribuciones automatizadas, reduciendo así la fricción para colocaciones más pequeñas en el mercado de arrendamiento de buques. El Centro de Datos Marítimos de Singapur estandariza las métricas de desempeño que permiten a los arrendadores monitorear el CII y el consumo de combustible en tiempo casi real, apoyando los precios vinculados al desempeño y la verificación. Los estándares de asociación para documentos digitales, como los conocimientos de embarque en cadena de bloques, acortan los ciclos administrativos y pueden mejorar la liquidez para las cesiones de arrendamiento a corto plazo. En conjunto, estas capacidades ayudan a los arrendadores líderes a ofrecer apoyo de cumplimiento, visibilidad de datos e innovación en financiamiento en un solo paquete, reforzando la fidelización de clientes en el mercado de arrendamiento de buques.

Líderes de la Industria de Arrendamiento de Buques

A.P. Møller – Mærsk A/S

Hamburg Commercial Bank AG

IFCHOR GALBRAITHS Group

FSL Trust Management Pte. Ltd.

Global Ship Lease, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La presentación del presupuesto para el ejercicio fiscal 2027 asignó USD 1.850 millones en financiamiento de investigación y desarrollo para ampliar la capacidad de construcción naval de la Armada de EE. UU. Los fondos están destinados a dos estudios centrados en futuros diseños de fragatas y destructores extranjeros, y también investigarán una amplia gama de opciones de adquisición. El objetivo es atraer más capacidad de construcción naval hacia los astilleros nacionales y aumentar el tamaño de la flota. Esto incluye examinar las capacidades de las empresas de construcción naval aliadas para producir buques o sus componentes. Además, este financiamiento se dividirá en dos esfuerzos distintos: uno centrado en el inventario futuro de cruceros/destructores de la flota y el otro en fragatas.

- Octubre de 2025: COSCO Shipping Corporation Limited anunció a través de la Bolsa de Valores de Shanghái que ha contratado dos astilleros nacionales para construir 23 graneleros Kamsarmax y seis VLCC, con una inversión total superior a USD 1.700 millones.

- Diciembre de 2024: A.P. Møller – Mærsk A/S celebró acuerdos con tres astilleros para construir 20 buques portacontenedores con motores de doble combustible, con un total de 300.000 TEU. Estos contratos finalizan los pedidos de nuevas construcciones propias planificados por la empresa, tal como se especificó en la actualización de su plan de renovación de flota de agosto de 2024.

Alcance del Informe del Mercado Global de Arrendamiento de Buques

El arrendamiento de buques se refiere a un contrato entre un arrendador y un arrendatario para el alquiler de un buque por un período específico mediante el pago de rentas estipuladas. En la industria naviera, un arrendador (propietario legal/empresa de arrendamiento) otorga a un arrendatario (operador/empresa naviera), a cambio de pagos regulares de arrendamiento/alquiler, la posesión plena y el control operativo del buque por un período acordado.

El mercado de arrendamiento de buques está segmentado por tipo de arrendamiento, aplicación, tipo y geografía. Por tipo de arrendamiento, el mercado ha sido segmentado en arrendamiento financiero y arrendamiento de servicio completo. Por aplicación, el mercado ha sido segmentado en portacontenedores, graneleros y otros. Por tipo, el mercado ha sido segmentado en arrendamiento en tiempo real, tenencia periódica, fletamento a casco desnudo y otros. El informe también cubre los tamaños de mercado y las previsiones para el mercado de arrendamiento de buques en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Arrendamiento Financiero |

| Arrendamiento de Servicio Completo |

| Portacontenedores |

| Graneleros |

| Otros |

| Arrendamiento en Tiempo Real |

| Tenencia Periódica |

| Fletamento a Casco Desnudo |

| Otros Tipos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Arrendamiento | Arrendamiento Financiero | ||

| Arrendamiento de Servicio Completo | |||

| Por Aplicación | Portacontenedores | ||

| Graneleros | |||

| Otros | |||

| Por Tipo | Arrendamiento en Tiempo Real | ||

| Tenencia Periódica | |||

| Fletamento a Casco Desnudo | |||

| Otros Tipos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de arrendamiento de buques para 2031?

Se prevé que el mercado de arrendamiento de buques alcance USD 36.490 millones para 2031, expandiéndose a una CAGR del 13,84% desde 2026.

¿Qué tipo de arrendamiento domina actualmente los ingresos?

Los arrendamientos financieros lideraron con el 56,57% de los ingresos de 2025, respaldados por los beneficios contables de tratamiento fuera de balance.

¿Por qué Europa es la región de más rápido crecimiento?

Los costos de carbono del Sistema de Comercio de Emisiones de la UE de EUR 80-90 por tonelada, vigentes desde 2026, están acelerando la demanda de tonelaje ecológico financiado a través de arrendamientos vinculados a la sostenibilidad.

¿Cómo están los bancos de política china dando forma a la dinámica global?

Los prestamistas de política como Bank of Communications Financial Leasing Co., Ltd. controlan más de USD 100 mil millones en exposición, capturando más del 40% del arrendamiento de graneleros y anclando el financiamiento de exportaciones de la Iniciativa de la Franja y la Ruta.

¿Qué innovaciones tecnológicas están influyendo en el mercado?

Las plataformas de tokenización como ShipFinex permiten la propiedad fraccionada de buques, mientras que el monitoreo del CII en tiempo real a través del Centro de Datos Marítimos de Singapur apoya las estructuras de renta indexadas al carbono.

Última actualización de la página el: