Tamaño y Cuota del Mercado de Radar de Vigilancia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

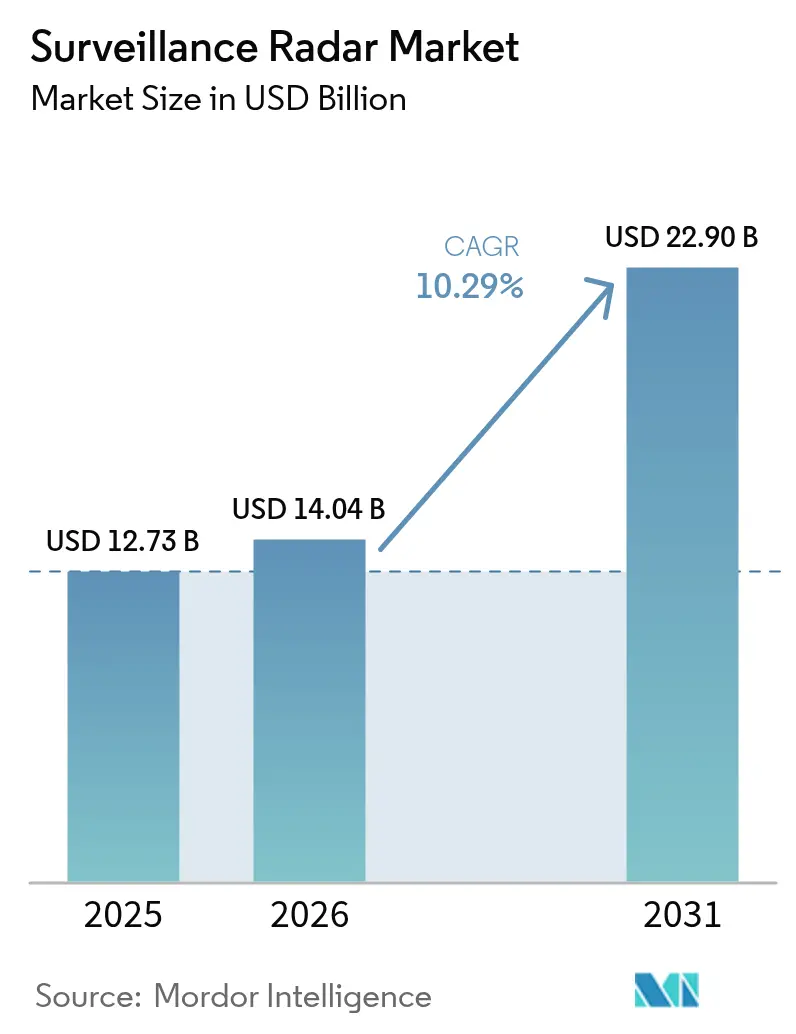

| Tamaño del Mercado (2026) | 14.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radar de Vigilancia por Mordor Intelligence

El tamaño del mercado de radar de vigilancia en 2026 se estima en 14,04 mil millones de USD, creciendo desde el valor de 2025 de 12,73 mil millones de USD con proyecciones para 2031 que muestran 22,9 mil millones de USD, creciendo a una CAGR del 10,29% durante 2026-2031. Los programas intensificados de modernización de la defensa, las crecientes necesidades de seguridad fronteriza y el rápido avance en la tecnología de matrices de exploración electrónica activa (AESA) son las principales fuerzas que impulsan esta expansión. Las naciones están retirando los radares de guiado mecánico heredados en favor de arquitecturas definidas por software que se adaptan a nuevas firmas de amenazas en cuestión de milisegundos. La adopción de sistemas de reconocimiento autónomo de objetivos habilitados por IA reduce la carga de trabajo del operador y apoya las operaciones multidominio. Al mismo tiempo, los semiconductores de nitruro de galio están mejorando la densidad de potencia, el alcance y la fiabilidad, al tiempo que reducen las penalizaciones en tamaño, peso y refrigeración.

Conclusiones Clave del Informe

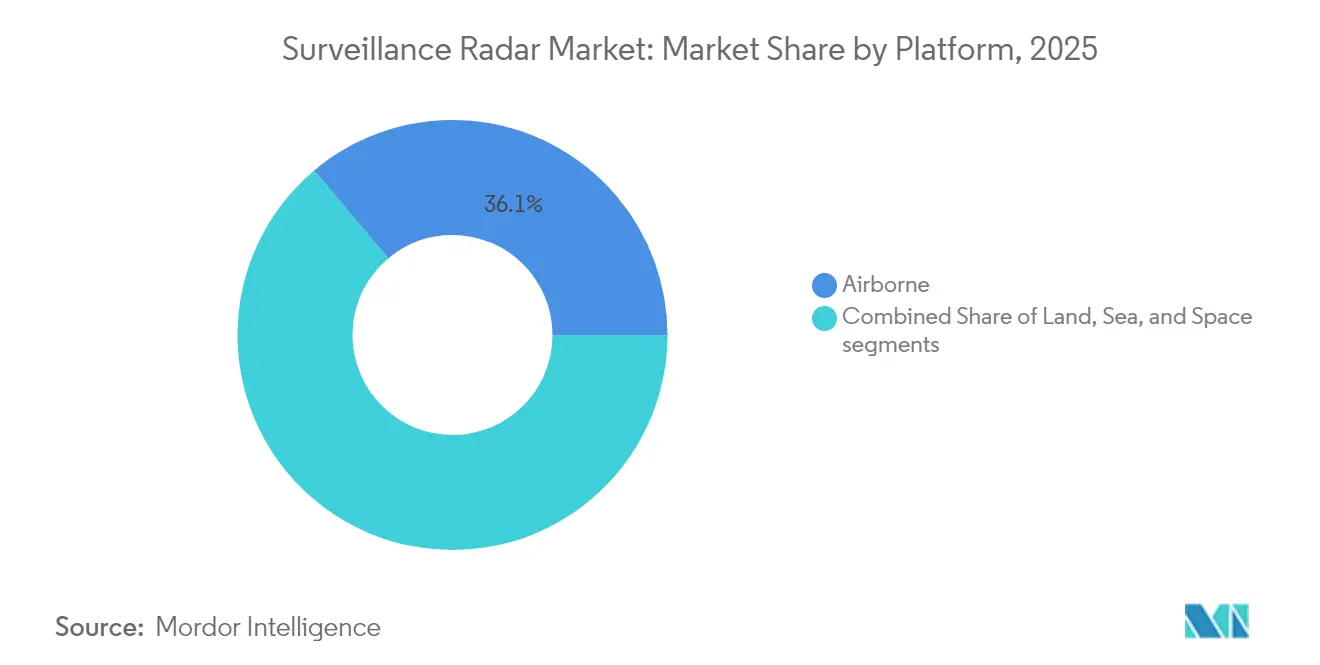

- Por plataforma, los sistemas aerotransportados lideraron con una cuota de ingresos del 36,12% en 2025; se prevé que las plataformas espaciales se expandan a una CAGR del 9,47% hasta 2031.

- Por componente, las antenas representaron la mayor cuota del 24,08% en 2025, mientras que se proyecta que los procesadores de señal digital crezcan más rápido con una CAGR del 8,22%.

- Por aplicación, los usos militares controlaron el 68,95% de la cuota del mercado de radar de vigilancia en 2025, mientras que los usos comerciales están configurados para crecer a una CAGR del 8,58% hasta 2031.

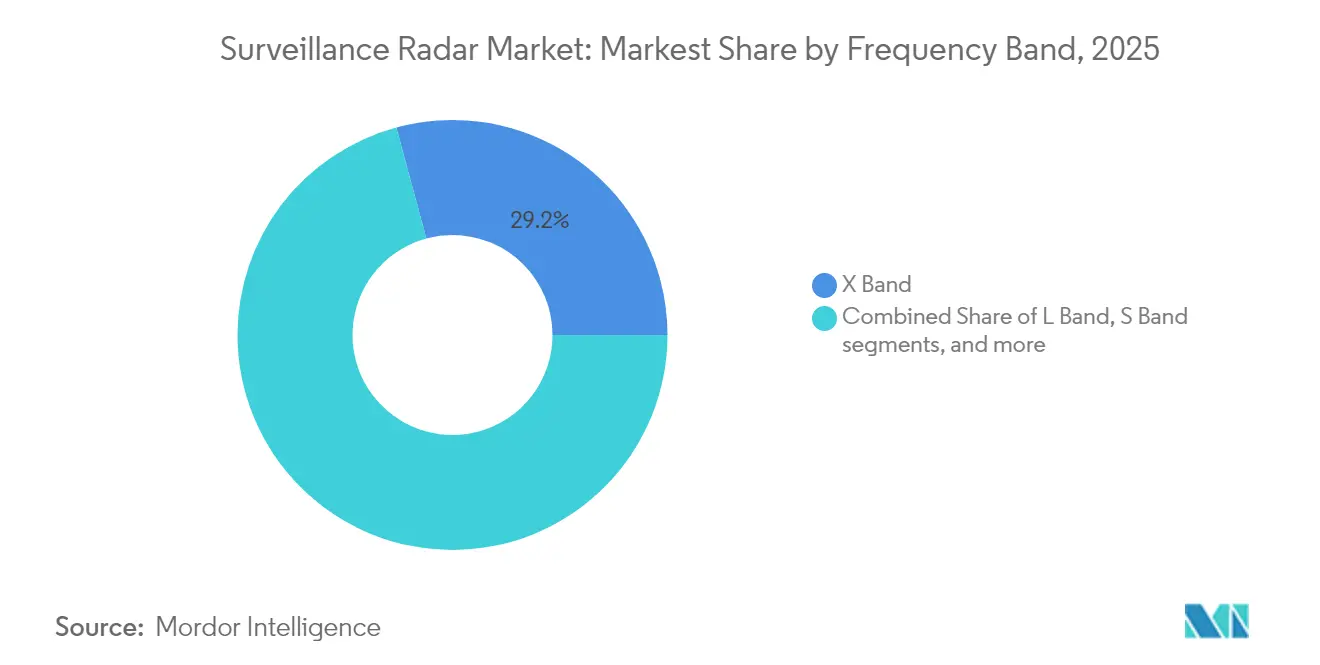

- Por banda de frecuencia, la banda X mantuvo el 29,21% del tamaño del mercado de radar de vigilancia en 2025, mientras que se proyecta que los sistemas de banda Ku/K aumenten a una CAGR del 10,38% entre 2026 y 2031.

- Por alcance, los radares de largo alcance mantuvieron una cuota del 41,88% del mercado de radar de vigilancia en 2025; las unidades de corto alcance están preparadas para la CAGR más rápida del 8,63%.

- Por dimensión de radar, los sistemas 2-D dominaron con una cuota del 46,10% en 2025, mientras que los sistemas 4-D están configurados para expandirse a una CAGR del 7,56% hasta 2031.

- Por geografía, América del Norte tuvo el 35,12% de la cuota de ingresos en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más alta del 7,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Radar de Vigilancia

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de presupuestos de defensa y modernización de flotas | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayores necesidades de vigilancia para la seguridad fronteriza | +2.1% | APAC y Oriente Medio | Corto plazo (≤2 años) |

| Rápida adopción de sistemas basados en AESA | +1.9% | América del Norte y UE; expansión hacia APAC | Mediano plazo (2-4 años) |

| Reconocimiento autónomo de objetivos habilitado por IA | +1.4% | América del Norte y UE; expansión hacia APAC | Largo plazo (≥4 años) |

| Proliferación de redes de radar multiestático y pasivo | +1.2% | Europa y América del Norte; adopción selectiva en APAC | Largo plazo (≥4 años) |

| Radares ligeros de grado UTM para drones comerciales | +1.0% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Presupuestos de Defensa y Modernización de Flotas

Los aliados de la OTAN se han comprometido a elevar el gasto en defensa hacia el 5% del PIB para 2035, un aumento considerable respecto a la directriz del 2% de 2024.[1]Personal de Euronews, "Los aliados de la OTAN apuntan al 5 por ciento del PIB en defensa para 2035," euronews.com Este cambio en el gasto desbloquea programas de recapitalización de radar de varios miles de millones de dólares, como la adquisición de 472 millones de USD de la Fuerza Aérea de los EE. UU. de 19 sistemas TPY-4 programada para aceptación operacional en 2028. La adquisición colectiva —ejemplificada por el pedido europeo de 1.000 misiles Patriot GEM-T— agrupa los presupuestos nacionales al tiempo que armoniza los requisitos de integración de radar en toda la alianza. Los modelos de planificación basados en capacidades mantienen las partidas de radar protegidas incluso cuando los presupuestos totales de estructura de fuerza fluctúan. A medida que la doctrina multidominio madura, los comandantes priorizan arquitecturas de detección resilientes, asegurando asignaciones constantes para el radar de próxima generación.

Mayores Necesidades de Vigilancia para la Seguridad Fronteriza

Las disputas territoriales, los flujos migratorios y el narcotráfico impulsan los despliegues de radar fuera de los teatros militares convencionales. El contrato de radar polar de onda corta transhorizonte de 48,4 millones de USD de Canadá protege las rutas del Ártico y complementa la modernización más amplia del NORAD.[2]ATCO Ltd., "Contrato de Radar Polar Transhorizonte Adjudicado," atco.com La donación de radar de detección de drones de los Países Bajos a Ucrania subraya el rápido cruce de las tecnologías de vigilancia civil hacia zonas de conflicto activo. Las instalaciones antistealth de China en los arrecifes del Mar del Sur de China demuestran cómo los activos de radar consolidan fronteras de facto. Los operadores ahora exigen cobertura de baja altitud, integración de aeronaves no tripuladas y señalización rápida para fuerzas de interdicción, manteniendo la demanda a corto plazo en niveles elevados.

Rápida Adopción de Sistemas Basados en AESA

Las matrices AESA de nitruro de galio ofrecen cobertura de 360 grados, resiliencia ante interferencias y reasignación de misión definida por software. El LTAMDS de Raytheon demuestra el concepto e inicia la producción en serie con la aprobación del Hito C en abril de 2025. La integración por parte de Turquía del MURAD de ASELSAN en la aeronave no tripulada Bayraktar Akıncı valida la escalabilidad de AESA para plataformas compactas.[3]Army Recognition, "La Fuerza Aérea de los EE. UU. contrata 19 radares TPY-4," armyrecognition.com El G/ATOR de Northrop Grumman reemplaza cinco sensores heredados con una solución AESA única de aire-tierra-marítima, reduciendo los costes del ciclo de vida y las cargas logísticas. Las arquitecturas modulares permiten actualizaciones de software incrementales que incorporan nuevas formas de onda sin rediseñar el hardware, traduciéndose en flujos de ingresos sostenidos por actualizaciones.

Reconocimiento Autónomo de Objetivos Habilitado por IA

La tasa de datos de los radares modernos alcanza terabytes por salida, sobrepasando la capacidad de los analistas humanos. El Sistema de Despliegue de Algoritmos Cognitivos de Raytheon integra clasificadores de aprendizaje automático que clasifican amenazas en cadenas de procesamiento F-16 con una latencia inferior al segundo. El radar móvil Nebo-SV habilitado por IA de Rusia supuestamente rastrea objetos a 600 km de alcance y redirige de forma autónoma los activos antiaéreos. Los algoritmos de mantenimiento predictivo también reducen el tiempo de inactividad no programado, extendiendo el tiempo medio entre fallos y reduciendo los costes de propiedad. La computación en el borde desplaza el procesamiento al sensor, reduciendo las cargas de ancho de banda en las redes tácticas contestadas y elevando el tempo en las operaciones conjuntas de todos los dominios.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de adquisición y ciclo de vida | -1.8% | Global, agudo en mercados emergentes | Corto plazo (≤2 años) |

| Congestión del espectro y límites regulatorios | -1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidad cibernética y de guerra electrónica de radares en red | -0.9% | Aliados de la OTAN | Largo plazo (≥4 años) |

| Cuellos de botella en el suministro de semiconductores de GaN | -0.7% | Fabricantes occidentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Adquisición y Ciclo de Vida

El precio unitario del LTAMDS de Raytheon se aproxima a los 130 millones de USD, un umbral que pone a prueba incluso los presupuestos de defensa de primer nivel.[4]Analistas de Defense-Express, "Análisis de Costes del LTAMDS," defense-express.com A lo largo de una vida útil de 25 años, el soporte, la formación y las actualizaciones tecnológicas periódicas pueden triplicar el desembolso de compra original. Los estados más pequeños recurren a marcos de distribución de costes —siendo el ejemplo principal la compra agrupada europea del Patriot— para asegurar capacidades de primer nivel sin una carga de capital independiente. Las arquitecturas de sistemas abiertos modulares que incorporan componentes comerciales disponibles en el mercado están ganando aceptación, pero aún deben cumplir con cualificaciones militares claras y estrictas, moderando el impacto a corto plazo en la asequibilidad.

Congestión del Espectro y Límites Regulatorios

Los despliegues civiles de 5G ocupan frecuencias de banda media utilizadas desde hace tiempo por radares de defensa aérea, obligando a los operadores a desplazarse hacia la banda Ka y más allá, donde la atenuación de la señal empeora. Los prolongados ciclos de certificación nacional —nueve meses para la Fuerza Aérea de los EE. UU. en 2024— retrasan la incorporación de nuevos sistemas. Los sensores de radar automotriz y de pequeños vehículos aéreos no tripulados agravan la interferencia mutua, obligando a la adopción de formas de onda adaptativas y detección cognitiva que incrementan la complejidad del desarrollo. La armonización internacional se rezaga, generando incertidumbre a largo plazo para los ejercicios multinacionales y las operaciones de coalición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Sistemas Espaciales Impulsan la Innovación

Los radares espaciales constituyen la rama de crecimiento más rápido, manteniendo una CAGR del 9,47% respaldada por el desarrollo trilateral de 200 millones de USD del programa de Capacidad de Radar Avanzado para el Espacio Profundo. En términos de valor, el segmento añadirá más de 2.000 millones de USD al mercado de radar de vigilancia para 2031. Las plataformas aerotransportadas mantuvieron el dominio con una cuota del 36,12% en 2025, apoyadas por la integración EagleEye de General Atomics, que duplica la resistencia del Gray Eagle al tiempo que mejora la resolución de apertura sintética. Los radares móviles terrestres ofrecen flexibilidad expedicionaria para las fuerzas de maniobra del Ejército, mientras que las matrices navales se integran con suites de gestión de combate para ampliar las zonas de alcance de armas.

Las prioridades de plataforma se desplazan hacia una vigilancia persistente y globalmente accesible, no obstaculizada por la geografía o los derechos de sobrevuelo. El satélite SAR geosíncrono de China cubre casi un tercio de la superficie terrestre de forma continua, ejemplificando la prima estratégica en los activos orbitales. Las constelaciones comerciales de Iceye y Capella Space inyectan nueva capacidad, proporcionando fuentes de asignación de tareas en tiempo casi real para clientes públicos y privados. Al mismo tiempo, los activos aerotransportados tripulados y no tripulados fusionan roles a medida que los módulos de radar portátiles migran entre plataformas aéreas. El resultado es una arquitectura de detección multicapa en la que el señalamiento cruzado entre sensores orbitales, aerotransportados y terrestres se vuelve rutinario, amplificando la resiliencia general de la misión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Los Procesadores de Señal Digital Lideran la Innovación

Los procesadores de señal digital (PSD) constituyen la clase de componente de crecimiento más rápido con una CAGR del 8,22%, reflejando la carga de trabajo de IA en aumento dentro de los sensores modernos. Las antenas, con una cuota del 24,08% en 2025, representan el mayor impulsor de costes individual en el mercado de radar de vigilancia. Los avances en los módulos frontales de nitruro de galio ofrecen una mejora de densidad de potencia de 5 a 10 veces respecto a los predecesores de arseniuro de galio, reduciendo la masa de refrigeración al tiempo que aumentan el alcance de detección. Los módulos de transmisión-recepción ahora integran la conversión analógico-digital en el chip, reduciendo la ruta de radiofrecuencia y simplificando la calibración.

El mercado de radar de vigilancia se beneficia de la miniaturización de componentes que permite su inserción en sistemas no tripulados desechables. El proyecto de propagación selectiva de banda ancha del Laboratorio Lincoln del MIT muestra radares de onda milimétrica ejecutando comunicación de largo alcance y detección de precisión en una sola placa. Los avances en amplificadores de potencia reducen la carga térmica, facilitando la integración a nivel de plataforma. Los diseños multimisión que combinan radar, apoyo electrónico y funciones de comunicación por satélite dentro de una apertura común emergen como las principales opciones de adquisición, reforzando los ingresos recurrentes para los proveedores de PSD y cadenas de radiofrecuencia.

Por Aplicación: Los Segmentos Comerciales se Aceleran

Los programas militares generaron el 68,95% de los ingresos de 2025; sin embargo, la adopción civil avanza a una CAGR del 8,58% a medida que las autoridades de tráfico aéreo, las empresas de energía y los consorcios de ciudades inteligentes aprovechan el radar para mejoras de seguridad y eficiencia. El servicio de navegación aérea de Alemania y HENSOLDT tienen como objetivo certificar el radar pasivo para la aviación civil en 2026, destacando el impulso regulatorio. Las redes de detección de drones proliferan alrededor de aeropuertos, refinerías de petróleo y recintos deportivos, creando un subsegmento de alto volumen y bajo coste unitario.

Más allá del transporte, los organismos de hidrometereología despliegan matrices Doppler de banda C para la previsión de fenómenos meteorológicos severos, mientras que las empresas de servicios públicos de energía integran radares de alcance medio para proteger los corredores de alta tensión contra aeronaves de vuelo bajo. La dispensa de la FAA para drones más allá de la línea de visión visual equipados con radar a bordo establece una plantilla que otros reguladores de aviación civil están replicando. En consecuencia, los innovadores comerciales entran al mercado de radar de vigilancia armados con culturas de desarrollo ágil y financiamiento de capital riesgo, desafiando a los principales contratistas de defensa a realinear sus estrategias de comercialización.

Por Banda de Frecuencia: Las Tecnologías de Banda Ku/K Crecen con Rapidez

Se proyecta que el segmento de banda Ku/K añada más de 4.000 millones de USD al tamaño del mercado de radar de vigilancia para 2031, expandiéndose a una CAGR del 10,38%. Su ancho de haz más fino proporciona una resolución submétrica, un atributo muy valorado para misiones antistealth y formación de imágenes para detección de anomalías. La banda X, por el contrario, preserva su liderazgo con una cuota del 29,21% debido a los inventarios navales y de defensa aérea consolidados.

La agilidad de frecuencia es una característica distintiva de la adquisición actual, con nuevas construcciones que incorporan redes de alimentación multibanda capaces de saltar de la banda S a la banda Ku en un único patrón de pulso. El mercado de radar de vigilancia recompensa cada vez más a los proveedores que entregan soluciones de apertura única que abarcan amplios espectros de frecuencia, reduciendo así la huella superior en superestructuras congestionadas. En el extremo, los conceptos de banda W bajo prueba prometen firmas micro-Doppler que pueden discernir el número de palas de rotor o la marcha humana, permitiendo una clasificación ultrafina para fuerzas de operaciones especiales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Alcance: Los Sistemas de Corto Alcance se Expanden Rápidamente

Los sistemas de menos de 50 km registran la CAGR más rápida del 8,63%, impulsados por la vigilancia de drones en zonas urbanas densas, cercas fronterizas y sistemas de seguridad para instalaciones universitarias. Mientras tanto, los sensores estratégicos de más de 200 km retuvieron una cuota de mercado del 41,88% en 2025, sostenida por misiones de alerta temprana y programas de defensa contra misiles balísticos como el Radar de Discriminación de Largo Alcance del Pentágono, que demostró detección más allá de los 2.000 km en pruebas recientes.

Los corredores de movilidad aérea urbana requieren radares capaces de separar aeronaves eVTOL de pasajeros a altitudes inferiores a 500 pies. Los kits de mástil de instalación rápida, alimentados por paneles solares, atraen a los municipios que buscan cobertura de perímetro móvil para eventos de alto perfil. Por el contrario, los radares de control de fuego de alcance medio salvan la brecha para las baterías de defensa aérea terrestres, ofreciendo tanto cobertura de área como señalización de precisión hacia los lanzadores de misiles. El mercado de radar de vigilancia abarca así un espectro en el que el alcance no es un fin en sí mismo, sino un parámetro ajustable adaptado a la misión y al terreno.

Por Dimensión de Radar: Los Sistemas 4-D Habilitan la Precisión

Los conjuntos tridimensionales siguen siendo el caballo de batalla, pero los radares 4-D —que añaden la velocidad Doppler al azimut, la elevación y el alcance— están escalando a una CAGR del 7,56%. El mejor seguimiento de micromovimiento reduce las falsas alarmas contra aves y drones, reservando los misiles interceptores para amenazas genuinas. Una investigación publicada en la revista Remote Sensing de MDPI demostró matrices Doppler 4-D de longitud de onda milimétrica rastreando objetos supersónicos de baja observabilidad con alta fidelidad.

La demanda es más fuerte entre las redes integradas de defensa antiaérea y antimisiles que persiguen ciclos de enganche disparar-observar-disparar. La fusión con sensores electroópticos/infrarrojos produce pistas compuestas que alimentan los cuadros operativos comunes para los centros de mando conjunto. Los proveedores capaces de ofrecer kits de actualización que eleven las unidades 2-D heredadas a capacidad 3-D o 4-D captarán los presupuestos de modernización abundantes en las economías de nivel medio.

Análisis Geográfico

América del Norte controló el 35,12% de la facturación de 2025, y la exhaustiva modernización del NORAD de la región, junto con la hoja de ruta de defensa antimisiles Golden Dome de 175.000 millones de USD, preserva una parte considerable de los adjudicaciones futuras. El plan paralelo de Canadá de 40.000 millones de USD prioriza la vigilancia transhorizonte que se extiende por las rutas árticas cada vez más accesibles. Las asignaciones del Congreso de los EE. UU. continúan autorizando contratos de radar plurianuales, dando a los principales contratistas visibilidad de planificación hasta al menos 2030.

Asia-Pacífico está en camino de lograr una CAGR líder en la región del 7,41% a medida que los puntos conflictivos marítimos catalizan las inversiones soberanas. La investigación china sobre radar a velocidades cercanas a la luz insinúa un cambio de paradigma en la monitorización submarina, mientras que el suministro de Japón de radares costeros a Filipinas amplifica la disuasión aliada. India acelera el desarrollo de la vigilancia costera y colabora con Israel en el desarrollo conjunto de AESA para compensar la asimetría de poder regional.

El impulso europeo proviene del llamado de la OTAN a un gasto en defensa del 5% del PIB y de vehículos de financiación como el Fondo Europeo de Defensa. El esfuerzo del consorcio EISNET de 23 socios para estandarizar los protocolos de defensa antiaérea y antimisiles es representativo, impulsando pedidos en bloque que distribuyen los costes de I+D. La adquisición báltica —el GM400α de Estonia y la solución basada en IRIS-T de Letonia— refleja la rápida adopción del bloque de sistemas interoperables. Mientras tanto, los operadores de Oriente Medio como los Emiratos Árabes Unidos localizan la producción a través de empresas conjuntas (EDGE-Indra) para asegurar cadenas de suministro y desarrollar capacidades autóctonas. África muestra una demanda selectiva donde los estados ricos en recursos protegen las instalaciones costa afuera, frecuentemente financiadas a través de ingresos energéticos o subvenciones militares extranjeras.

Panorama Competitivo

El mercado de radar de vigilancia está moderadamente consolidado. Los pesos pesados —RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, Thales Group— mantienen posiciones afianzadas a través del control vertical de los módulos transmisor-receptor, el suministro de oblea de nitruro de galio y las pilas de algoritmos. Invierten en líneas de fabricación orgánica de GaN y bibliotecas de IA propietarias para protegerse contra los choques de suministro y la mercantilización. La formación de equipos estratégicos sigue siendo central: la colaboración GhostEye de RTX y Kongsberg amplía una asociación NASAMS de 30 años con cobertura GaN de 360 grados.

Los nuevos participantes explotan las arquitecturas definidas por software para eludir las tasas de llenado de hardware. La adquisición por parte de Anduril del radar Spyglass de Numerica en 2025 catapulta a la empresa desde el nicho de la lucha contra vehículos aéreos no tripulados hasta convertirse en proveedor de defensa aérea táctica de nivel medio, aprovechando la IA para comprimir los plazos de la cadena de eliminación. La participación del 60% de Rheinmetall en la empresa de satélites SAR de ICEYE posiciona al conglomerado alemán como proveedor interdominio, agrupando imágenes orbitales con efectores terrestres. Tales movimientos reconfiguran los contornos competitivos al combinar servicios de datos procesados en la nube con hardware de sensores tradicional.

Los principales contratistas responden mediante estándares de sistemas de misión abiertos que invitan al desarrollo de aplicaciones externas mientras bloquean los derechos sobre los datos del cliente. La protección de la propiedad intelectual en torno a los motores de inferencia de IA se convierte en el nuevo campo de batalla, con firmas de análisis especializadas que alcanzan elevadas primas de adquisición. La escasez de talento en el procesamiento de señales de radar amplifica esta tendencia, lo que lleva a los actores establecidos a establecer asociaciones universitarias y academias internas para la formación de ingenieros de próxima generación.

Líderes de la Industria del Radar de Vigilancia

Lockheed Martin Corporation

HENSOLDT AG

RTX Corporation

Saab AB

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Anduril adquirió los negocios de radar y mando-control de Numerica Corporation, añadiendo las tecnologías Spyglass y Spark para reforzar la detección automatizada.

- Marzo de 2025: El Ejército de los EE. UU. realizó un pedido de 213 millones de USD por 12 unidades Sentinel A4 en el marco del Lote 3 de Producción de Baja Tasa Inicial (LRIP), elevando la cobertura de defensa antiaérea y antimisiles.

- Abril de 2025: El LTAMDS de Raytheon superó el Hito C, iniciando la producción a tasa completa; Polonia se convirtió en el primer comprador exportador.

- Abril de 2025: Canadá adjudicó un contrato de radar polar transhorizonte de 48,4 millones de USD a ATCO para su instalación en los Territorios del Noroeste.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de radares de vigilancia como todos los sistemas de radar de nueva fabricación controlados digitalmente cuya misión principal es el conocimiento continuo de la situación, la detección de objetivos o la alerta temprana en plataformas terrestres, marítimas, aéreas o espaciales. Estas unidades emplean antenas dirigidas mecánica o electrónicamente que funcionan desde la banda VHF hasta la banda Ka, y el valor captado incluye hardware, software integrado y kits de repuesto originales. Teniendo en cuenta estos límites, el estudio sólo contabiliza los radares de vigilancia fabricados específicamente y vendidos a operadores de defensa, seguridad nacional e infraestructuras críticas.

Exclusión del ámbito de aplicación: Los radares de previsión meteorológica y los radares multifunción de control de tiro integrados en los bucles de guiado de armas quedan fuera de este mercado.

Segmentación

- Por Plataforma

- Aerotransportada

- Terrestre

- Naval

- Espacial

- Por Componente

- Antenas

- Transmisores

- Duplexores

- Procesadores de Señal Digital

- Otros Componentes

- Por Aplicación

- Comercial

- Militar

- Por Banda de Frecuencia

- VHF y UHF

- Banda L

- Banda S

- Banda C

- Banda X

- Banda Ku/K

- Banda Ka y Superior

- Por Alcance

- Corto Alcance (Menos de 50 km)

- Alcance Medio (50–200 km)

- Largo Alcance (Más de 200 km)

- Por Dimensión de Radar

- 2-D

- 3-D

- 4-D

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas en profundidad y encuestas estructuradas a responsables de compras, directores de programas de radares, fabricantes de equipos electrónicos y reguladores del tráfico aéreo de Norteamérica, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones validaron los índices de producción, los ciclos de actualización y los plazos de las pruebas de aceptación que los datos secundarios por sí solos no podían revelar, y refinaron los factores de escalada de costes para los programas de retroadaptación de GaN.

Investigación documental

En primer lugar, revisamos los documentos abiertos sobre presupuestos de defensa del Servicio del Congreso de Estados Unidos, la OTAN y el SIPRI, los datos sobre derechos de embarque visibles en Volza y las estadísticas de tráfico de la Unión Internacional de Telecomunicaciones para evaluar los retrasos en las plataformas y la asignación de frecuencias. Otros datos proceden de artículos de conferencias sobre radares del IEEE revisados por expertos, familias de patentes extraídas a través de Questel e informes anuales de integradores de radares de primer nivel, que aclaran la adopción de módulos AESA y GaN. D&B Hoovers y Dow Jones Factiva proporcionaron datos auditados sobre los ingresos que ayudaron a aproximar los precios medios de venta entre las distintas clases de plataformas. Estas fuentes ilustran nuestra base de pruebas y no son exhaustivas, ya que se recurrió a muchas otras referencias públicas y de pago para obtener confirmación.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente que vincula el gasto en defensa, la longitud de la frontera bajo cobertura electrónica y las normas de densidad de radar a la demanda de unidades construye la línea de base de 2025, y los resultados se comprueban de forma cruzada mediante roll ups selectivos de proveedores ascendentes para ajustar las divisiones de plataformas. Entre las variables clave figuran los presupuestos de adquisición aprobados, la penetración de AESA frente a MSA, la desviación del precio medio de venta por banda de frecuencia, las mejoras en la densidad de potencia de las antenas y los manifiestos de lanzamiento de satélites. Una regresión multivariante pronostica cada factor, mientras que el análisis de escenarios capta las desviaciones vinculadas a los focos geopolíticos. En los casos en que las estimaciones ascendentes carecían de pruebas de envío, se aplicaron ratios de desfase derivados de desviaciones contractuales históricas antes de la agregación final.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión por parte de los analistas, los indicadores de desviación automatizados los comparan con rastreadores de envíos independientes y las anomalías activan un nuevo contacto con la fuente antes de su aprobación. Los informes se actualizan cada doce meses, y las adjudicaciones de contratos importantes o los cambios normativos dan lugar a actualizaciones provisionales para que los clientes vean la base de referencia más actualizada.

Por qué la línea de base del radar de vigilancia de Mordor se gana la confianza

Las estimaciones publicadas difieren porque las empresas eligen distintas combinaciones de plataformas, hipótesis de precios y fechas de actualización, y porque algunas se basan en anuncios presupuestarios mientras que otras hacen un seguimiento de las entregas físicas.

Las principales lagunas radican en si se contabilizan las constelaciones espaciales, cómo se tratan los radares comerciales en alta mar y si las asignaciones presupuestarias no verificadas se convierten en ingresos sin la confirmación del proveedor.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 12.730 millones USD (2025) | Inteligencia de Mordor | - |

| 8 900 millones USD (2025) | Consultoría global A | Omite las plataformas espaciales y valora sólo los contratos firmados |

| 11 900 millones USD (2025) | Consultoría regional B | Asigna ratios presupuestarios fijos y se salta los roll ups de proveedores |

Mordor ofrece una cifra equilibrada basada en contratos documentados, datos de envíos verificados y comprobaciones cruzadas de analistas, que en conjunto proporcionan una base de referencia transparente y repetible en la que pueden confiar los responsables de la toma de decisiones. En 2025, estimamos el mercado en 12.730 millones de dólares. Los estudios externos oscilan entre 8.900 y 11.900 millones de dólares, lo que refleja las lagunas de alcance y validación señaladas anteriormente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de radar de vigilancia y a qué velocidad está creciendo?

El mercado de radar de vigilancia se sitúa en 14,04 mil millones de USD en 2026 y se proyecta que avance a una CAGR del 10,29% para alcanzar los 22,9 mil millones de USD en 2031.

¿Qué segmento de plataforma tiene la mayor cuota de ingresos?

Los sistemas aerotransportados lideraron en 2025 con una cuota del 36,12%, reflejando la inversión sostenida en aeronaves de misión múltiple y plataformas no tripuladas.

¿Qué segmento de plataforma está expandiéndose más rápidamente?

Se proyecta que los radares espaciales registren la CAGR más rápida del 9,47% hasta 2031 a medida que los gobiernos buscan cobertura global persistente.

¿Qué banda de frecuencia se espera que crezca más rápidamente?

Se prevé que los sistemas de banda Ku/K registren una CAGR del 10,38% gracias a su resolución superior para misiones antistealth y de vigilancia espacial.

¿Qué región geográfica se anticipa que registre la mayor tasa de crecimiento?

Asia-Pacífico está configurada para avanzar a una CAGR del 7,41%, impulsada por programas de seguridad marítima y despliegues antistealth a gran escala.

¿Cuál es la principal restricción que pesa sobre la adopción a corto plazo?

Los altos costes de adquisición y ciclo de vida —hasta 130 millones de USD por unidad para los sistemas de primer nivel— siguen siendo el mayor lastre a corto plazo sobre la adquisición.

Última actualización de la página el: