Tamaño y Participación del Mercado de Conectividad a Bordo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectividad a Bordo por Mordor Intelligence

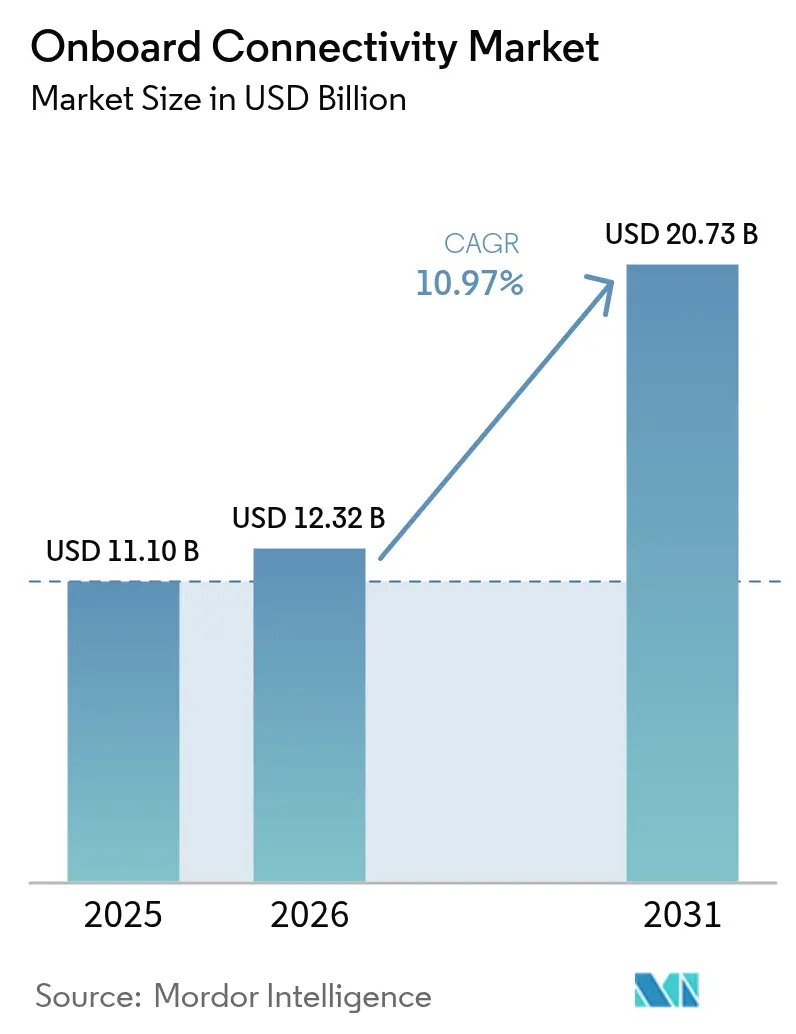

Se espera que el tamaño del mercado de conectividad a bordo crezca de USD 11,10 mil millones en 2025 a USD 12,32 mil millones en 2026 y se prevé que alcance USD 20,73 mil millones en 2031 a una CAGR del 10,97% durante 2026-2031. El crecimiento sostenido refleja una migración decisiva desde la dependencia exclusiva de satélites geoestacionarios hacia arquitecturas híbridas que fusionan capacidad LEO, MEO y GEO, ofreciendo menor latencia y mayor resiliencia de red. El impulso regulatorio —más notablemente las normas de Cobertura Suplementaria desde el Espacio de la Comisión Federal de Comunicaciones— permite ahora la convergencia satélite-terrestre que desbloquea modelos de negocio de dispositivo a dispositivo. Las aerolíneas, los operadores ferroviarios y las navieras traducen estos cambios normativos en nuevas fuentes de ingresos a través de Wi-Fi con publicidad integrada, backhaul 5G integrado y análisis de mantenimiento predictivo. Los fabricantes de equipos responden incorporando redes definidas por software y terminales multi-constelación cuyo enrutamiento adaptativo mejora el tiempo de actividad y mitiga los riesgos de fallo de una sola órbita.

Conclusiones Clave del Informe

- Por plataforma de transporte, la aviación lideró con el 66,02% de la participación del mercado de conectividad a bordo en 2025; se proyecta que el ferroviario crecerá a una CAGR del 13,12% hasta 2031.

- Por componente, el hardware contribuyó con una participación de ingresos del 45,42% en 2025, mientras que los servicios avanzan a una CAGR del 12,23% hasta 2031.

- Por tecnología de conectividad, las soluciones satelitales representaron una participación del 75,10% del mercado de conectividad a bordo en 2025, mientras que las arquitecturas híbridas multi-órbita se expandieron a una CAGR del 15,89%.

- Por aplicación, el entretenimiento retuvo una participación de ingresos del 46,30% en 2025, mientras que las funciones de seguridad y operaciones se aceleran a una CAGR del 12,22%.

- Por geografía, América del Norte dominó con una participación del 41,30% en 2025; Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 12,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conectividad a Bordo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de Wi-Fi de alta velocidad para pasajeros | +2.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Despliegue rápido de constelaciones LEO | +3.2% | Global, con Asia-Pacífico mostrando la mayor aceleración del crecimiento | Corto plazo (≤ 2 años) |

| Aumento global de los volúmenes de pasajeros | +1.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Modelos de conectividad con publicidad integrada | +1.5% | Global, con mercados maduros en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mejoras en la fiabilidad de redes multi-órbita | +2.1% | Global, con priorización en marítimo y aviación | Mediano plazo (2-4 años) |

| Servicios satelitales de dispositivo a dispositivo | +1.8% | Global, con despliegue temprano en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Wi-Fi de Alta Velocidad para Pasajeros

El ochenta y siete por ciento de los pasajeros están dispuestos a ver anuncios a cambio de Wi-Fi gratuito, lo que desplaza los modelos de ingresos hacia el acceso con publicidad integrada.[1]Fuente: PAX International, "Conexión en las Nubes," pax-intl.com Los servicios habilitados por banda ancha podrían generar USD 30 mil millones en ingresos auxiliares anuales para las aerolíneas en 2035. Viasat apoya actualmente a más de 60 aerolíneas bajo contratos financiados por publicidad, demostrando escala. Las encuestas a pasajeros indican que el 83% volvería a reservar con aerolíneas que ofrezcan Wi-Fi superior, consolidando la conectividad como factor diferenciador. Las navieras siguen esta misma trayectoria; el despliegue de Starlink en toda la flota de Carnival Corporation mejoró la satisfacción de los huéspedes y el bienestar de la tripulación. Las aerolíneas también integran las pantallas de los respaldos de asiento con los dispositivos personales, ofreciendo contenido dirigido que potencia la fidelidad a la marca y el rendimiento publicitario.

Despliegue Rápido de Constelaciones LEO

Los primeros 12 satélites Direct-to-Cell de Starlink iniciaron servicios de texto en 2024, con el objetivo de ofrecer capacidad de voz y datos en 2025, reduciendo la dependencia de las antenas de cabina para muchos casos de uso. Viasat integra la capacidad de Telesat Lightspeed, mientras que el paquete Fusion de Hughes combina ancho de banda LEO y GEO para Delta Air Lines. Los acuerdos de dispositivo a dispositivo entre operadores satelitales y de telefonía móvil eliminan los terminales especializados para los sectores ferroviario y marítimo. La cobertura en la región ártica ha mejorado tras las demostraciones de Eutelsat OneWeb e Intelsat por encima del Círculo Polar Ártico. La reducción de los costes de fabricación de satélites gracias a la impresión 3D y la integración vertical respalda precios competitivos que socavan la economía tradicional de los satélites GEO. Las asignaciones de espectro de la Comisión Federal de Comunicaciones agilizan aún más el despliegue de constelaciones, acortando el tiempo hasta la prestación del servicio.[2]Fuente: Registro Federal, "Cobertura Suplementaria desde el Espacio," federalregister.gov

Aumento Global de los Volúmenes de Pasajeros

La IATA espera que el transporte aéreo se aproxime a los 7.200 millones de pasajeros anuales en la próxima década, presionando a las aerolíneas para que amplíen la capacidad de ancho de banda. Asia-Pacífico requiere USD 43 billones en infraestructura de transporte para 2035, incorporando conectividad en los nuevos activos desde su concepción. El corredor de tren de alta velocidad Sydney-Melbourne planificado por Australia califica el internet a bordo como crítico para los viajeros que trabajan desde dispositivos móviles. El tráfico de cruceros continúa su recuperación, lo que impulsa el despliegue completo de Starlink por parte de Carnival. Una cohorte de viajeros nativos digitales espera ahora un servicio ininterrumpido durante cualquier tramo del viaje. Los servicios emergentes de movilidad aérea urbana (MAU) incrementarán los requisitos de capacidad para aeronaves eVTOL y operaciones autónomas.

Mejoras en la Fiabilidad de Redes Multi-Órbita

El programa Open Orbits de SES enruta dinámicamente el tráfico a través de capacidad GEO, MEO y LEO, prometiendo mayor tiempo de actividad que las soluciones de órbita única. El backhaul terrestre 5G integrado garantiza un servicio ininterrumpido en zonas marítimas con frecuentes transiciones de cobertura. Las antenas de dirección electrónica y la conformación adaptativa de haces mantienen la calidad del enlace bajo geometrías orbitales variables. Los contratos de servicio incorporan ahora cláusulas de redundancia que obligan a los proveedores a redirigir el tráfico a través de múltiples constelaciones. Las redes definidas por software permiten la optimización del espectro en tiempo real, equilibrando la carga y el coste. Las arquitecturas distribuidas complican los vectores de ciberataque, atendiendo las prioridades de resiliencia de los reguladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de modernización y certificación | -1.8% | Global, con regulaciones más estrictas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulación estricta en aviación y marítimo | -1.2% | Global, con requisitos de cumplimiento variables por región | Largo plazo (≥ 4 años) |

| Congestión del espectro de radiofrecuencia (Ku/Ka) | -0.9% | Global, con mayor congestión en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad | -1.1% | Global, con mayor preocupación en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Modernización y Certificación

Las modernizaciones de conectividad pueden extenderse entre 12 y 18 meses y costar millones por aeronave, impulsadas por los requisitos de prueba de la Circular Consultiva 20-168 de la Administración Federal de Aviación.[3]Fuente: Administración Federal de Aviación, "Orientación AC 20-168," faa.gov El marco ETSO de la Agencia Europea de Seguridad Aérea impone obstáculos paralelos para las flotas transfronterizas. Las antenas de dirección electrónica introducen nuevas categorías de aprobación que carecen de referencias históricas, prolongando las revisiones. Los entornos marítimos adversos exigen hardware reforzado y prolongadas pruebas en el mar, lo que encarece la economía unitaria. Los gastos fijos de certificación pesan más sobre los operadores más pequeños, reforzando las ventajas de escala de los operadores más grandes.

Regulación Estricta en Aviación y Marítimo

La Administración Federal de Aviación está elaborando normas de ciberresiliencia que obligan a las aerolíneas a realizar evaluaciones de riesgo más profundas e implementar enlaces de datos reforzados, aumentando el gasto en cumplimiento normativo. Las nuevas normas de la Organización de Aviación Civil Internacional para la seguridad de los datos aire-tierra extienden estos mandatos a nivel mundial. Los sistemas de seguridad marítima dependen de la banda L para las señales de socorro, manteniendo 78.000 suscripciones de embarcaciones por valor de USD 465 millones en 2023, satellitetoday.com. La saturación de las bandas Ku/Ka incrementa los costes de coordinación a medida que los operadores negocian protocolos de evitación de interferencias. La Administración Federal de Tránsito de los Estados Unidos exige auditorías de ciberseguridad sólidas para el material rodante ferroviario conectado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

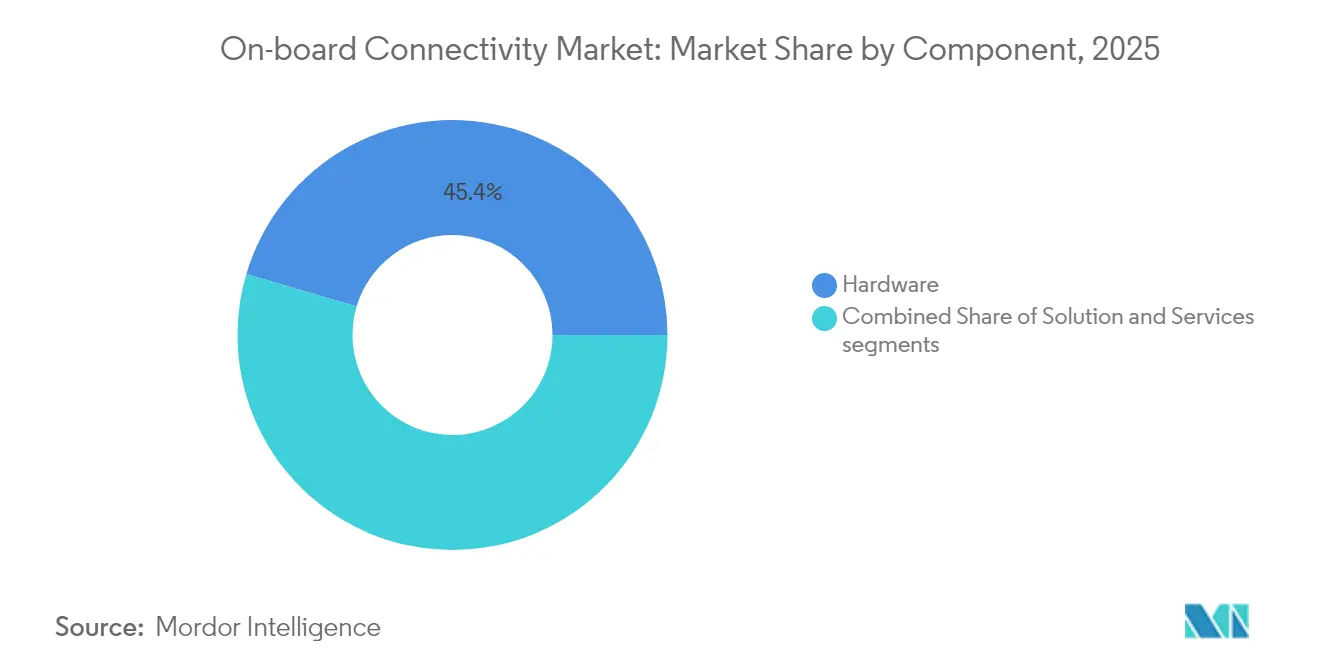

Por Componente: Los Servicios se Aceleran a Pesar del Dominio del Hardware

El hardware retuvo el 45,42% de los ingresos de 2025, abarcando antenas, módems y enrutadores que anclan los enlaces físicos dentro del mercado de conectividad a bordo. Sin embargo, se prevé que los servicios crezcan a una CAGR del 12,23%, lo que refleja la preferencia de los operadores por contratos basados en resultados que trasladan el riesgo de rendimiento a los proveedores. Se proyecta que el tamaño del mercado de conectividad a bordo vinculado a los servicios gestionados se amplíe a medida que la complejidad multi-órbita supere las capacidades internas.

El crecimiento de los servicios es paralelo al aumento de la demanda de experiencia en instalación, monitorización integral y tiempo de actividad garantizado. Los proveedores agrupan el mantenimiento de software, la ciberseguridad y el cumplimiento normativo, fomentando un coste total de propiedad predecible. Las aerolíneas y los operadores ferroviarios firman cada vez más acuerdos de servicio plurianuales que alinean las tarifas con el uso de los pasajeros, mientras que las empresas marítimas buscan paquetes que integren el bienestar de la tripulación y el backhaul de datos operativos. Los fabricantes de hardware responden incorporando funciones de software que permiten el diagnóstico remoto, garantizando ingresos continuos por servicios incluso después de la venta del equipo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: Las Soluciones Híbridas Desafían la Supremacía Satelital

Las soluciones satelitales generaron el 75,10% de los ingresos de 2025, subrayando la base histórica del mercado de conectividad a bordo. Sin embargo, las arquitecturas híbridas multi-órbita se están expandiendo a una CAGR del 15,89%, desplazando el centro de gravedad competitivo. Se espera que la participación del mercado de conectividad a bordo correspondiente a los modelos de órbita única se reduzca a medida que los operadores prioricen la resiliencia.

La adopción híbrida se acelera porque los segmentos LEO reducen la latencia para los servicios en tiempo real, mientras que el GEO sigue siendo ideal para la transmisión masiva de contenidos. Las radios definidas por software cambian entre constelaciones en milisegundos, manteniendo sesiones ininterrumpidas. Los corredores ferroviarios en geografías densas despliegan 5G tierra-tren para una capacidad rentable, recurriendo al satélite en los tramos remotos. Los proveedores se diferencian mediante algoritmos de orquestación que asignan el tráfico a la ruta de menor coste sin intervención del usuario.

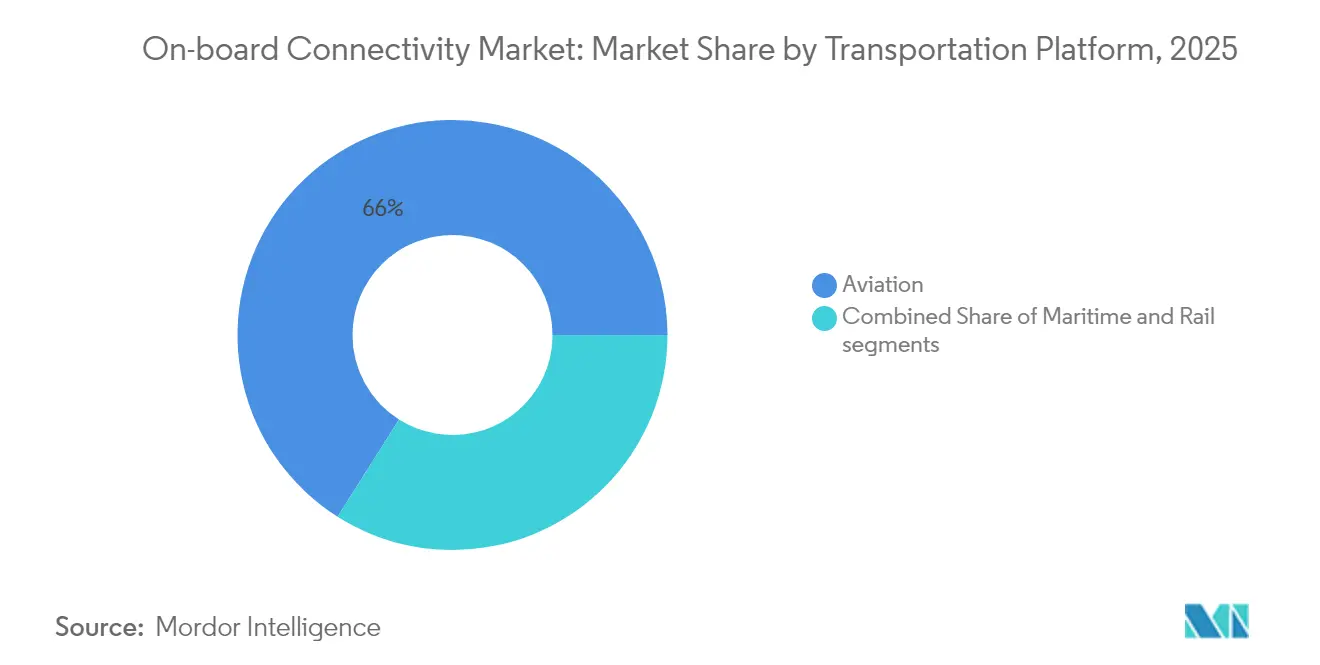

Por Plataforma de Transporte: La Conectividad Ferroviaria Crece con Fuerza Mientras la Aviación Mantiene el Liderazgo

La aviación captó el 66,02% del gasto de 2025, manteniendo la primacía en el mercado de conectividad a bordo. La CAGR del 13,12% del sector ferroviario hasta 2031 indica una rápida recuperación a medida que los proyectos de alta velocidad especifican internet de clase gigabit desde el primer día. Se prevé que el tamaño del mercado de conectividad a bordo vinculado al ferroviario se amplíe a lo largo de los megaproyectos de Asia-Pacífico.

El ensayo ferroviario-5G de 10 Gbps de Caltrain en California muestra cómo los operadores regionales transforman los trenes en oficinas móviles. Lufthansa Group seleccionó a Viasat para la modernización de 150 aeronaves, integrando el enrutamiento multi-órbita en la aviación. Los actores marítimos amplían la conectividad para la tripulación y los sensores IoT, con las líneas de cruceros finalizando la cobertura Starlink en toda la flota. Las operaciones de vehículos aéreos no tripulados amplían la demanda potencial, ya que las normas de la Comisión Federal de Comunicaciones permiten ahora asignaciones directas de espectro en 5030-5091 MHz para los enlaces de mando y control.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Operaciones de Seguridad Ganan Impulso Más Allá del Foco en el Entretenimiento

El entretenimiento acaparó el 46,30% de los ingresos de 2025, anclado en la transmisión de contenidos, los videojuegos y las redes sociales. Sin embargo, los servicios de seguridad y operaciones están creciendo a una CAGR del 12,22% porque los reguladores y los operadores buscan flujos de datos en tiempo real que minimicen los incidentes y amplíen la eficiencia.

Los ciberataques a las redes de aviación aumentaron un 131% entre 2022 y 2023, intensificando el énfasis en los canales cifrados y las arquitecturas resilientes. Los sensores de mantenimiento predictivo transmiten análisis de motores y frenos a plataformas en la nube, apoyando una programación rentable. La navegación autónoma de embarcaciones y la gestión del tráfico de vehículos aéreos no tripulados requieren una latencia determinista que solo las redes multi-órbita pueden garantizar. Las herramientas de comunicación como la videoconferencia y las llamadas de voz se apoyan en la misma red troncal segura, habilitando la productividad móvil en todos los modos de transporte.

Análisis Geográfico

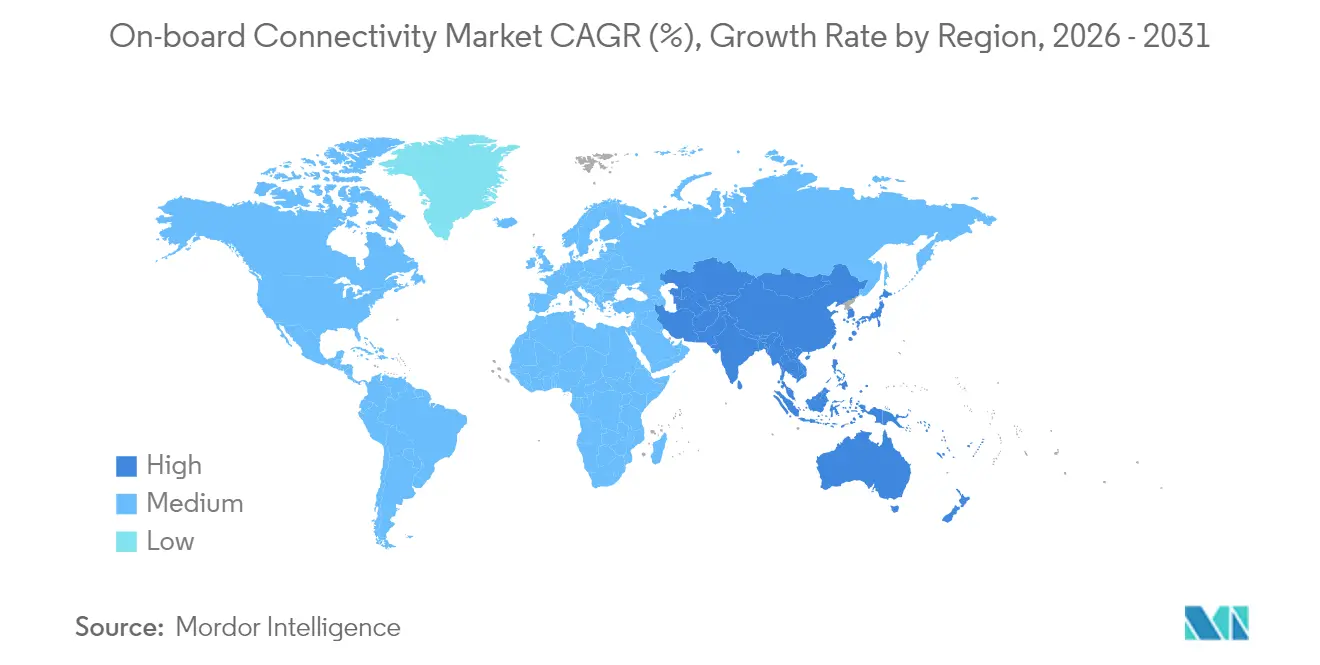

La participación del 41,30% de América del Norte en 2025 demuestra la temprana adopción de la región de los servicios LEO, la claridad regulatoria y los significativos presupuestos de modernización de las aerolíneas. La solución Galileo de Gogo para la aviación de negocios pone de relieve la demanda de capacidad multi-órbita con itinerancia global. La financiación federal de USD 8.200 millones para el Corredor del Noreste de Amtrak acelera los proyectos de Wi-Fi de estación a tren. Los activos energéticos del Golfo de México dependen de la fibra submarina de Tampnet combinada con 5G de AT&T para la cobertura en alta mar.

Asia-Pacífico está creciendo a una CAGR del 12,74%, impulsada por USD 43 billones en demandas de inversión en infraestructura hasta 2035. Los planes de integración económica de la ASEAN posicionan la conectividad digital como fundacional, fomentando expectativas uniformes de los pasajeros. El tren de alta velocidad en China, Japón e India incorpora enlaces de varios gigabits desde el diseño, evitando los retrasos de modernización. Las navieras en Singapur modernizan sus flotas con terminales híbridos que cambian automáticamente entre LEO y GEO. El joven perfil demográfico de la región acelera la adopción del entretenimiento conectado y el comercio electrónico durante los viajes.

Europa mantiene un crecimiento constante gracias a las expansiones de la Red Transeuropea de Ferrocarriles y los proyectos de energía renovable en el Mar del Norte que requieren sólidos enlaces en alta mar. El plan Starline para la cobertura ferroviaria continental subraya el compromiso de la Comisión Europea con el roaming sin interrupciones. El Reino Unido ha acordado un acuerdo público-privado para eliminar las zonas sin cobertura móvil en las principales rutas ferroviarias. Los operadores de cruceros y carga integran la capacidad de banda Ka con los canales de seguridad de banda L heredados, equilibrando la redundancia con el coste. Las leyes de protección de datos más estrictas obligan a los proveedores a incorporar el cifrado avanzado como opción predeterminada.

Panorama Competitivo

La competencia se intensifica a medida que los nuevos actores del sector espacial aprovechan las constelaciones LEO verticalmente integradas para disrumpir la economía tradicional de los satélites GEO. La estrategia de precios al por menor y de contratación directa de Starlink ejerce presión sobre los márgenes de los operadores establecidos. En respuesta, los operadores GEO buscan la consolidación: la fusión Intelsat-Eutelsat por USD 500 millones amplía el alcance multi-órbita combinado. La adquisición completada de Inmarsat por parte de Viasat refuerza los canales de aviación civil y los contratos gubernamentales.

La diferenciación tecnológica se centra ahora en las redes definidas por software, la ciberseguridad y la orquestación de tráfico impulsada por inteligencia artificial. Los proveedores promueven garantías de nivel de servicio que se comprometen a un tiempo de actividad ≥99,9% en al menos dos constelaciones. Las oportunidades en espacios no cubiertos aparecen en los vehículos aéreos no tripulados más allá de la línea visual de visión, el IoT de energía en alta mar y la mensajería de dispositivo a dispositivo, donde los marcos regulatorios evolucionan rápidamente.

La actividad de patentes se está acelerando. Estados Unidos y China lideran las solicitudes de invención sobre antenas adaptativas y radios de terahercios, señalando futuras ventajas competitivas. Las empresas capaces de integrar infraestructura terrestre, activos orbitales y servicios gestionados bajo una sola marca están posicionadas para capturar una participación desproporcionada una vez que se estabilicen los estándares multi-órbita.

Líderes del Sector de Conectividad a Bordo

Gogo Inc.

Thales Group

Viasat, Inc.

Panasonic Corporation

AT&T Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Vertical Aerospace y Honeywell anunciaron un contrato de USD 1.000 millones para integrar la cabina de vuelo Anthem y la conectividad en la aeronave eVTOL VX4.

- Abril de 2025: Viasat lanzó Amara, una solución de conectividad en vuelo multi-órbita de próxima generación con un terminal Aera de doble haz.

- Enero de 2025: Panasonic Automotive Systems y Qualcomm ampliaron su asociación para el infoentretenimiento conectado a la nube mediante Snapdragon Cockpit Elite, con funciones de inteligencia artificial generativa.

Alcance del Informe del Mercado Global de Conectividad a Bordo

La conectividad a bordo ofrece acceso a internet en barcos, aeronaves, ferrocarriles u otros sistemas de transporte. Los servicios de conectividad a bordo ofrecen acceso inalámbrico a internet, acceso a internet desde teléfonos móviles, servicios de intercambio de datos y paquetes de internet grupales. Los servicios ofrecidos por la conectividad a bordo permiten a los dispositivos móviles enviar y recibir mensajes de texto y mensajes multimedia.

| Hardware | Sistemas de Antenas |

| Módems y Enrutadores | |

| Puntos de Acceso Inalámbrico | |

| Solución | Plataformas de Gestión de Redes |

| Sistemas de Gestión de Contenidos | |

| Servicios | Instalación e Integración |

| Conectividad Gestionada | |

| Soporte y Mantenimiento |

| Satélite |

| Aire-Tierra |

| Híbrido/Multi-Órbita |

| Aviación | Aerolíneas Comerciales |

| Jets Privados | |

| Sistemas No Tripulados | |

| Marítimo | Transporte Marítimo Comercial |

| Cruceros y Ferris | |

| Energía en Alta Mar | |

| Ferroviario | Alta Velocidad |

| Cercanías y Metro |

| Entretenimiento |

| Comunicación |

| Seguridad y Operaciones |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Hardware | Sistemas de Antenas | |

| Módems y Enrutadores | |||

| Puntos de Acceso Inalámbrico | |||

| Solución | Plataformas de Gestión de Redes | ||

| Sistemas de Gestión de Contenidos | |||

| Servicios | Instalación e Integración | ||

| Conectividad Gestionada | |||

| Soporte y Mantenimiento | |||

| Por Tecnología de Conectividad | Satélite | ||

| Aire-Tierra | |||

| Híbrido/Multi-Órbita | |||

| Por Plataforma de Transporte | Aviación | Aerolíneas Comerciales | |

| Jets Privados | |||

| Sistemas No Tripulados | |||

| Marítimo | Transporte Marítimo Comercial | ||

| Cruceros y Ferris | |||

| Energía en Alta Mar | |||

| Ferroviario | Alta Velocidad | ||

| Cercanías y Metro | |||

| Por Aplicación | Entretenimiento | ||

| Comunicación | |||

| Seguridad y Operaciones | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de conectividad a bordo?

El mercado de conectividad a bordo se sitúa en USD 12,32 mil millones en 2026 y se prevé que alcance USD 20,73 mil millones en 2031.

¿Qué segmento de transporte genera más ingresos?

La aviación lidera con el 66,02% de los ingresos de 2025, impulsada por la amplia adopción del Wi-Fi a bordo.

¿Por qué las redes híbridas multi-órbita están ganando terreno?

Las redes híbridas combinan la estabilidad del GEO con las ventajas de latencia del LEO, aumentando la fiabilidad general y apoyando las aplicaciones en tiempo real.

¿Qué región es el mercado de más rápido crecimiento?

Asia-Pacífico se está expandiendo a una CAGR del 12,74%, impulsada por USD 43 billones en mejoras de infraestructura hasta 2035.

¿Cuáles son las principales restricciones para la adopción?

Los costes de certificación y las estrictas regulaciones de ciberseguridad añaden tiempo y gastos, especialmente para los operadores más pequeños.

¿Cómo están monetizando las aerolíneas el Wi-Fi para pasajeros?

Los modelos con publicidad integrada, habilitados por la alta disposición de los pasajeros a ver anuncios a cambio de acceso gratuito, podrían desbloquear USD 30 mil millones en ingresos auxiliares anuales para 2035.

Última actualización de la página el: