Tamaño y Participación del Mercado de Radio Definida por Software

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Radio Definida por Software por Mordor Intelligence

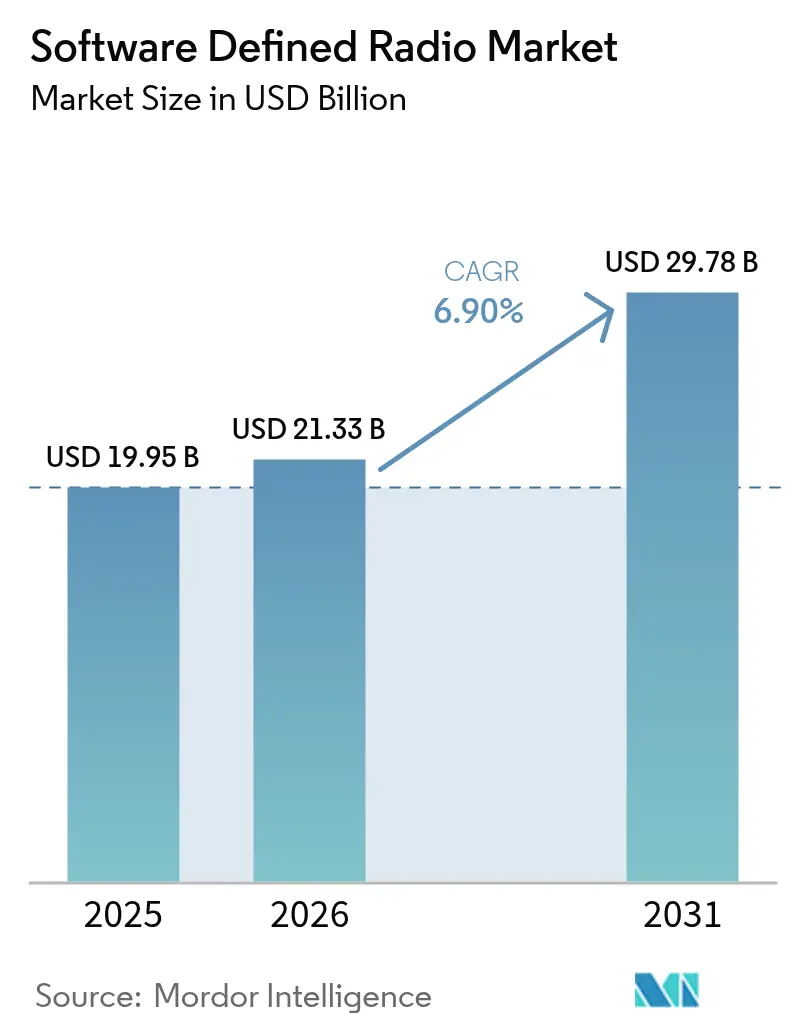

El tamaño del mercado de radio definida por software fue valorado en 16,97 mil millones de USD en 2025, y se proyecta que crezca de 18,07 mil millones de USD en 2026 a 24,76 mil millones de USD en 2031, registrando una CAGR del 6,50% entre 2026 y 2031. Las formas de onda programables y la conciencia espectral en tiempo real están transformando el despliegue de radios en entornos de defensa y comerciales. Los operadores pueden actualizar protocolos en el campo en lugar de reemplazar el hardware instalado. La modernización de la defensa, la desagregación de redes 5G y la infraestructura terrestre LEO respaldan la demanda en el mercado de radio definida por software. Los servicios de integración, gestión de formas de onda y sostenimiento están adquiriendo mayor importancia a medida que los sistemas multifrecuencia se vuelven más difíciles de gestionar internamente para los usuarios finales. Los controles de exportación y la oferta limitada de convertidores siguen siendo restricciones materiales en los calendarios de despliegue y las decisiones de adquisición.

Conclusiones Clave del Informe

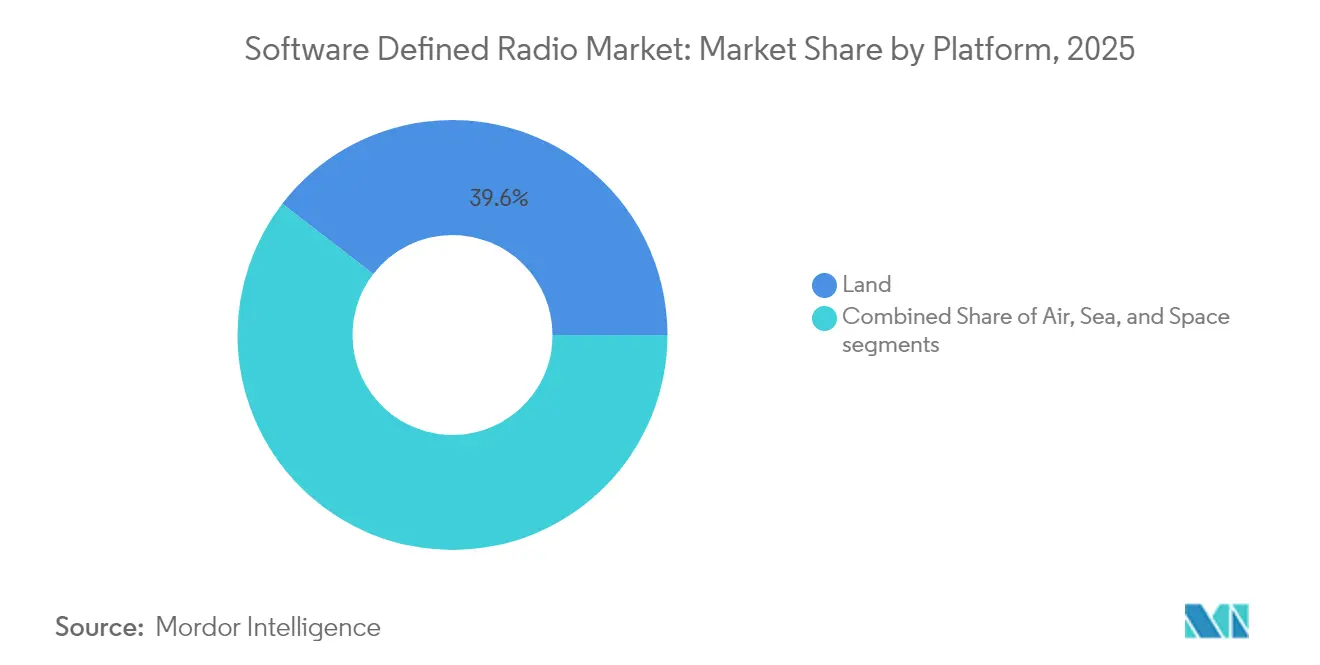

- Por plataforma, el segmento terrestre representó el 58,90% de la participación del mercado de radio definida por software en 2025, mientras que el segmento espacial proyecta crecer a una CAGR del 8,49% hasta 2031.

- Por componente, el hardware representó el 60,81% de los ingresos del mercado de radio definida por software en 2025 y se proyecta que se expanda a una CAGR del 6,52% hasta 2031.

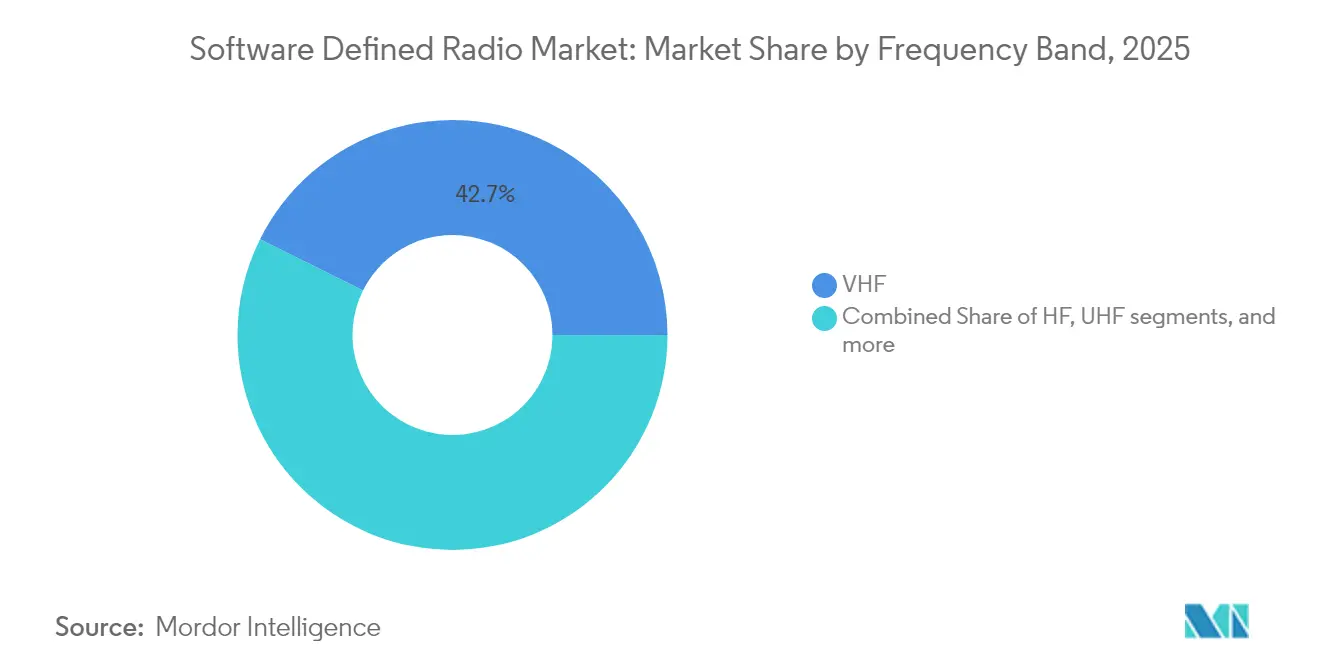

- Por banda de frecuencia, VHF representó el 38,20% de los ingresos del mercado de radio definida por software en 2025, mientras que EHF y mmWave se prevé que crezcan a una CAGR del 9,13% hasta 2031.

- Por usuario final, gobierno y defensa representaron el 81,00% de los ingresos del mercado de radio definida por software en 2025, mientras que el segmento comercial se prevé que crezca a una CAGR del 6,79% hasta 2031.

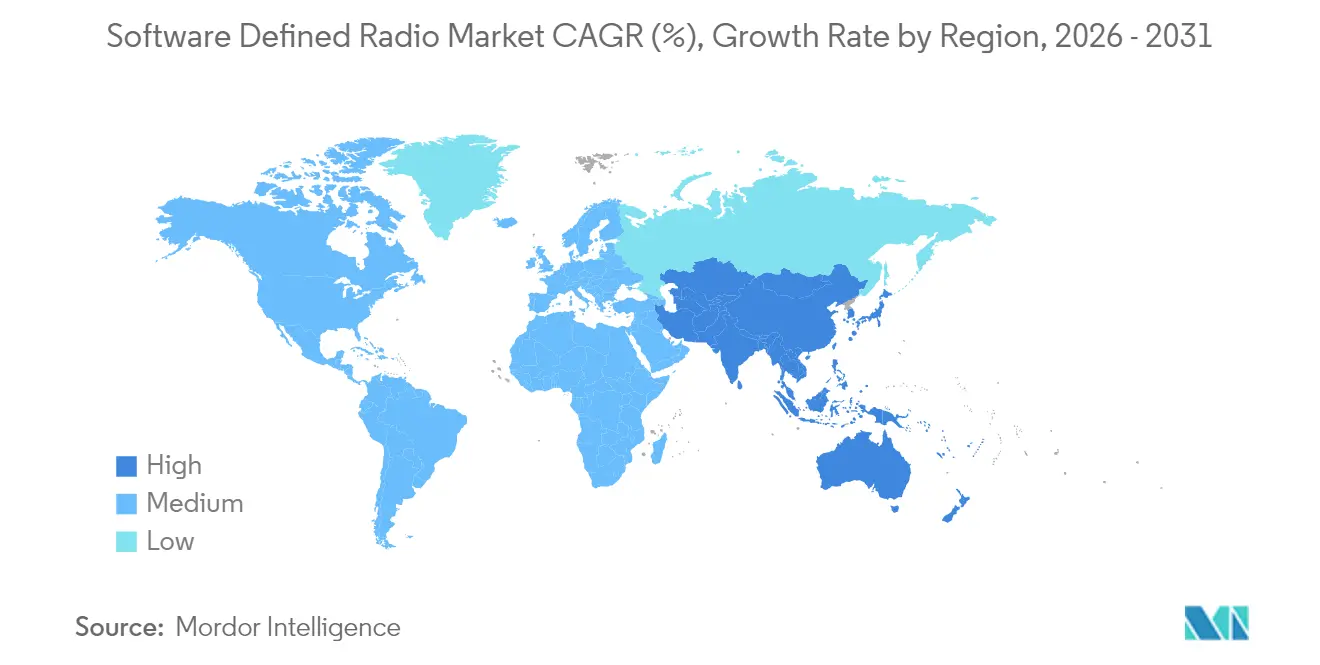

- Por geografía, Asia-Pacífico representó el 28,99% de los ingresos del mercado de radio definida por software en 2025, mientras que Europa se prevé que crezca a una CAGR del 7,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Radio Definida por Software

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición hacia la guerra centrada en la red que impulsa la adopción de RDS de próxima generación | +1.50% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de redes inalámbricas privadas y de 5G que impulsa la demanda de infraestructura de radio | +1.20% | Asia-Pacífico, América del Norte y Europa | Mediano plazo (2-4 años) |

| Virtualización de estaciones base a través de Open RAN acelerando la integración de radio definida por software | +0.90% | Asia-Pacífico, América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de constelaciones de satélites que incrementa la demanda de terminales terrestres flexibles | +0.80% | Global, con ganancias tempranas en América del Norte | Largo plazo (≥ 4 años) |

| Necesidades de comunicación en malla segura en enjambres de UAV que elevan la relevancia de la RDS | +0.70% | Global, liderado por Europa y América del Norte | Corto plazo (≤ 2 años) |

| Impulso regulatorio para marcos de acceso y uso compartido dinámico del espectro | +0.60% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia la Guerra Centrada en la Red que Impulsa la Adopción de RDS de Próxima Generación

Las comunicaciones militares están migrando del tráfico de voz hacia redes de datos de banda ancha que conectan soldados, vehículos, aeronaves y satélites. Este requisito respalda la demanda en el mercado de radio definida por software de radios capaces de soportar múltiples formas de onda seguras. L3Harris recibió 84,00 millones de USD en órdenes de entrega del Ejército de los Estados Unidos durante junio de 2026 para sistemas AN/PRC-158C NGC2 Gateway Manpack Falcon. El contrato siguió a un pedido inicial de 24,00 millones de USD en octubre de 2025. Estos sistemas soportan MANET de alto rendimiento, cifrado y formas de onda Sensibles pero No Clasificadas-Cifradas. Las organizaciones de defensa también están combinando contratos de hardware con trabajos de sostenimiento de software y certificación de formas de onda. Este modelo puede crear relaciones de servicio a largo plazo cuando las fuerzas armadas carecen de capacidad para administrar actualizaciones de formas de onda de forma independiente.[1]L3Harris Technologies, "El Ejército de los EE. UU. otorga órdenes de entrega de radio Manpack NGC2 a L3Harris," L3Harris, l3harris.com.

Expansión de Constelaciones de Satélites que Incrementa la Demanda de Transpondedores de Radio Definida por Software para Constelaciones LEO Flexibles

Las constelaciones LEO están generando demanda de radios calificadas para el espacio que puedan actualizarse mediante software. Leonardo DRS completó la primera prueba en órbita de su radio definida por software multicanal XCM3-Space durante diciembre de 2025. El sistema incorporó criptografía avanzada integrada y demostró transporte seguro de datos satelitales para usuarios de defensa de los Estados Unidos. Se planea una demostración adicional en 2026 para ampliar el procesamiento en el borde y las funciones de formas de onda. Estas capacidades permiten a los operadores ajustar las capas criptográficas y de formas de onda sin servicio físico del satélite. Los proyectos comerciales de dispositivo directo también requieren receptores que gestionen los efectos Doppler y diversas bandas espectrales. Amazon ha descrito una constelación Leo D2D planificada de 5.105 satélites que utilizará espectro de banda L y banda S.

Necesidades de Comunicación en Malla Segura en Enjambres de Vehículos Aéreos No Tripulados que Elevan la Relevancia de la Radio Definida por Software

Los sistemas no tripulados necesitan comunicaciones que puedan operar en frecuencias cambiantes y plataformas conectadas. Este requisito convierte la agilidad de formas de onda en una especificación central dentro del mercado de radio definida por software. Bittium lanzó Tough SDR Unmanned durante junio de 2026 para drones, vehículos terrestres no tripulados y sistemas marítimos autónomos. El módulo está diseñado para conectar estos sistemas a la misma red IP táctica utilizada por el personal desmontado. Su introducción refleja la demanda de una arquitectura de comunicaciones común en flotas mixtas no tripuladas. General Dynamics también describió su radio definida por software multifunción Quiver para operaciones de enjambre colaborativo y soporte de misiones remotas. Es probable que los requisitos de adquisición otorguen mayor valor al hardware adaptable que a las radios en malla de frecuencia fija.

Impulso Regulatorio para Marcos de Acceso y Uso Compartido Dinámico del Espectro

La política espectral favorece cada vez más los sistemas que pueden detectar interferencias y cambiar la configuración operativa. La Comisión Federal de Comunicaciones propuso poner a disposición hasta 180 MHz en la banda C superior de 3,98 GHz a 4,2 GHz para uso terrestre flexible durante diciembre de 2025. La propuesta respalda la necesidad de terminales que puedan adaptarse a condiciones de espectro compartido. El trabajo federal sobre el uso compartido de banda ancha satelital también refleja la presión para revisar los acuerdos de coordinación para sistemas no geoestacionarios. Estos desarrollos favorecen las arquitecturas de radio cognitiva sobre los diseños de frecuencia fija en bandas utilizadas por usuarios comerciales y de defensa. El mercado de radio definida por software puede beneficiarse de terminales de radio que deben evitar interferencias sin coordinación terrestre continua. El avance regulatorio también puede acortar el tiempo necesario para demostrar capacidades técnicas de espectro compartido.[2]Comisión Federal de Comunicaciones, "Aviso de Propuesta de Reglamentación, Banda C Superior de 3,98-4,2 GHz," Registro Federal, gpo.gov.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costos de capital asociados con la integración avanzada de FPGA y ADC | -0.80% | Global | Corto plazo (≤ 2 años) |

| Vulnerabilidades persistentes ante amenazas cibernéticas y perturbaciones electrónicas | -0.60% | Global | Corto plazo (≤ 2 años) |

| Regulaciones de exportación que limitan el despliegue global de tecnologías de RDS reconfigurables | -0.50% | Global, con mayor impacto fuera de la OTAN y FVEY | Largo plazo (≥ 4 años) |

| Restricciones térmicas que dificultan la computación de alto rendimiento en el borde en sistemas de radio definida por software | -0.30% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital Asociados con la Integración Avanzada de FPGA y ADC

Las radios de alto rendimiento requieren matrices de puertas programables en campo y convertidores analógico-digitales costosos. Esto eleva los costos de entrada para proveedores regionales y proveedores comerciales sin compromisos de gran volumen. El mercado de radio definida por software también enfrenta concentración de suministro en componentes convertidores críticos. Un cambio de diseño entre proveedores de convertidores puede requerir un trabajo de ingeniería sustancial y una nueva validación del sistema. Los diseños RFSoC integrados pueden reducir el número de componentes, las necesidades de energía y la complejidad de las interfaces. Sin embargo, muchos clientes aún dependen de configuraciones discretas establecidas durante los ciclos de adquisición actuales. La presión de costos puede reducir los márgenes para los proveedores sin asignaciones preferentes o acuerdos de suministro de defensa establecidos. También puede retrasar el despliegue cuando los clientes no pueden absorber un costo unitario más elevado.

Regulaciones de Exportación que Limitan el Despliegue Global de Tecnologías de Radio Definida por Software Reconfigurables

Los controles de exportación pueden limitar la transferencia de radios con formas de onda protegidas, funciones avanzadas antijamming o funciones de seguridad de origen estadounidense. Estos requisitos generan incertidumbre para los aliados que buscan sistemas de comunicaciones comunes entre sus fuerzas nacionales. La Oficina de Industria y Seguridad modificó los Reglamentos de Administración de Exportaciones en julio de 2026 para otorgar un tratamiento favorable mejorado a los Emiratos Árabes Unidos. La norma permite la Autorización de Comercio Estratégico para exportaciones elegibles a entidades gubernamentales de los Emiratos Árabes Unidos. El cambio ilustra que el acceso aún depende del tratamiento regulatorio específico por país y de la revisión del programa. Las agencias europeas están respondiendo con inversiones en opciones de formas de onda domésticas y compatibles con ESSOR. Esta respuesta puede reducir la dependencia de sistemas sujetos a controles de exportación dentro del mercado de radio definida por software.[3]Oficina de Industria y Seguridad, "Otorgamiento de Tratamiento Favorable Mejorado para los Emiratos Árabes Unidos," Registro Federal, govinfo.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Crecimiento Espacial Transforma una Base de Demanda Liderada por el Segmento Terrestre

Las plataformas terrestres representaron el 58,90% de los ingresos en 2025. La demanda terrestre se sustenta en programas de radio de mochila y vehículos de larga trayectoria en las principales fuerzas de defensa. El programa D-LBO de Alemania respalda la demanda continua de equipos de comunicaciones para vehículos y campo. Rohde & Schwarz está posicionada para suministrar 34.000 radios digitales VR500 en más de 9.000 vehículos de la Bundeswehr. El tercer tramo de financiación fue valorado en 300 millones de EUR (314,14 millones de USD) durante diciembre de 2024. Los ingresos terrestres deberían mantenerse significativos incluso cuando su participación disminuya con una adquisición más rápida en los segmentos espacial y aéreo.

Se prevé que las plataformas espaciales crezcan a una CAGR del 8,49% hasta 2031. Las plataformas marítimas siguen siendo importantes porque los terminales tácticos se despliegan en flotas marítimas y de aviación. Data Link Solutions recibió un contrato de producción de la Marina de los Estados Unidos por 248,00 millones de USD durante enero de 2026 para terminales MIDS JTRS. Los terminales servirán a embarcaciones marítimas, activos de mando terrestre y varios tipos de aeronaves de combate. Los programas aéreos también requieren terminales de radio interoperables capaces de transportar formas de onda de coalición compartidas. El consorcio EuroMIDS firmó un acuerdo OCCAR en julio de 2026 para desarrollar el terminal F-EMIDS en las flotas europeas. La demanda espacial difiere porque el mantenimiento de software y la reclave criptográfica pueden continuar después del lanzamiento. Estos servicios pueden proporcionar ingresos recurrentes más allá de la entrega de hardware original en el mercado de radio definida por software.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: El Hardware Sostiene los Ingresos Mientras el Software Amplía el Valor

El hardware representó el 60,81% de los ingresos por componente en 2025 y se prevé que crezca a una CAGR del 6,52% hasta 2031. Esta posición refleja el volumen de despliegue en nuevos sistemas tácticos, satelitales y comerciales. Los diseños RFSoC integran conversión, procesamiento y lógica programable en un marco arquitectónico más compacto. El enfoque puede reducir los requisitos de energía y eliminar parte de la complejidad de las interfaces discretas. El hardware sigue siendo esencial porque cada radio instalada requiere capacidad física de radiofrecuencia y procesamiento. Los proveedores de la industria de radio definida por software también se benefician cuando los menores costos de hardware permiten aplicaciones que anteriormente eran demasiado costosas. Por lo tanto, el crecimiento del hardware sigue siendo relevante incluso cuando el software se vuelve más valioso en la base instalada.

El software tiene una base de ingresos actual más pequeña, pero puede generar ingresos recurrentes a través de bibliotecas de formas de onda y actualizaciones de seguridad. El hardware se entrega una sola vez, mientras que el software puede licenciarse y mantenerse durante la larga vida útil de una plataforma. Este cambio está atrayendo la atención hacia los servicios de integración, certificación de formas de onda y ciberseguridad. Thales recibió un pedido de más de 5.000 plataformas de Transporte Adaptable de Radio LOCODA durante junio de 2026. El sistema combina cifrado, formas de onda MANET y compatibilidad con múltiples proveedores de radio. El contrato muestra cómo los contratos de radio pueden incluir el valor de los servicios y el software junto con el hardware. Esta estructura respalda un conjunto de valor más amplio para el mercado de radio definida por software.

Por Banda de Frecuencia: VHF Mantiene su Base Mientras EHF y mmWave Avanzan

VHF representó el 38,20% de los ingresos por banda de frecuencia en 2025, respaldado por una gran base instalada de radios para fuerzas terrestres. Sus características de propagación siguen siendo útiles para el personal desmontado y las operaciones en terrenos con restricciones. El segmento también se beneficia cuando las fuerzas actualizan sus radios sin cambiar sus bandas operativas establecidas. Thales anunció el despliegue de más de 100 radios VHF 9315 al Ejército de Malasia durante abril de 2026. La empresa también estableció una línea de ensamblaje local de radio definida por software Synaps en Segamat, Johor. Estas acciones muestran la continua modernización de VHF en mercados de defensa emergentes. Los sistemas UHF y SHF atienden requisitos adicionales de satélite, mando de banda ancha y retransmisión de datos.

Se prevé que EHF y mmWave crezcan a una CAGR del 9,13% hasta 2031, la tasa más alta entre las bandas de frecuencia. El segmento está respaldado por enlaces descendentes satelitales de mayor capacidad, backhaul 5G e integración de radar de matriz en fase. Las frecuencias más altas aumentan las demandas térmicas y de procesamiento para las radios desplegadas en el borde. Los factores de forma VPX proporcionan enfriamiento por conducción donde el enfriamiento por aire forzado no es adecuado. Este enfoque de diseño puede soportar procesamiento avanzado en entornos de defensa exigentes. HF sigue siendo relevante para los enlaces de mando de larga distancia a pesar de su posición madura en el mercado de radio definida por software. La radio HF XL TRC 3900 de Thales fue suministrada junto con sus sistemas VHF malayos para comunicaciones de fuerzas de largo alcance.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Defensa Sigue Siendo Central a Medida que la Adopción Comercial se Amplía

Gobierno y defensa representaron el 81,00% de los ingresos de 2025, lo que refleja largos ciclos de adquisición y estrictos requisitos de seguridad. Estos programas a menudo vinculan la adquisición de radios a contratos de sostenimiento de 10 a 15 años. El programa de modernización de la Red de Comunicaciones de Combate del Ejército de los Estados Unidos tiene un techo contractual de 6,10 mil millones de USD hasta marzo de 2032. El programa D-LBO de Alemania también representa un esfuerzo de comunicaciones tácticas grande y sostenido. La demanda de defensa proporciona una base duradera para radios instaladas, formas de onda certificadas y soporte técnico. La participación del mercado de radio definida por software en manos de usuarios gubernamentales también refleja los altos costos de los requisitos de seguridad e interoperabilidad de grado militar. Esta estructura limita la capacidad de los volúmenes comerciales para desplazar el gasto en defensa en el corto plazo.

Se prevé que los usuarios finales comerciales crezcan a una CAGR del 6,79% hasta 2031. Los operadores de telecomunicaciones utilizan unidades de radio basadas en radio definida por software para despliegues 5G y arquitecturas Open RAN. Las redes inalámbricas privadas también satisfacen las necesidades de los usuarios en minería, logística, infraestructura crítica y seguridad pública. Los compradores comerciales típicamente buscan mayores volúmenes de despliegue con márgenes unitarios más bajos que los compradores de defensa. Esta preferencia fomenta el hardware RFSoC optimizado en costos y pilas de software más abiertas. La integración, la coordinación espectral y la optimización de radio crean oportunidades de servicio en la industria de radio definida por software. Eridan y Software Radio Systems completaron una integración de gNB 5G de grado productivo durante noviembre de 2025 utilizando la interfaz O-RAN 7.2x.

Análisis Geográfico

Asia-Pacífico representó el 28,99% de los ingresos globales en 2025, la posición regional líder en el mercado de radio definida por software. La demanda proviene de la modernización de la defensa en China, India, Japón, Corea del Sur y Australia. Las políticas de fabricación nacional en India respaldan un mayor papel para los proveedores locales de comunicaciones. El crecimiento de la infraestructura inalámbrica comercial añade un canal de demanda separado en toda la región. Japón albergó Wireless Japan 2026, donde Metanoia presentó una plataforma Open SDR nativa de inteligencia artificial para uso en Open RAN. Los compromisos AUKUS de Australia también respaldan la interoperabilidad de comunicaciones con los Estados Unidos y el Reino Unido. Estos vínculos crean una ruta de actualización extendida para los sistemas de radio de defensa en las fuerzas asociadas.

América del Norte sigue siendo el mayor mercado por volumen de gasto absoluto durante 2026, respaldado por programas de defensa de los Estados Unidos. Data Link Solutions recibió el contrato MIDS JTRS de 248,00 millones de USD en enero de 2026. Más de 9.000 sistemas Link 16 habían sido entregados en todo el mundo en ese momento. General Dynamics recibió una modificación de contrato de la Fuerza Aérea de los Estados Unidos por 19,00 millones de USD durante mayo de 2026 para la Radio de Supervivencia de Próxima Generación. El programa apunta a la calificación y preparación de preproducción antes del despliegue planificado a mayor escala. La regulación espectral de los Estados Unidos también respalda el desarrollo de terminales cognitivos para usos comerciales y de defensa compartidos.

Se prevé que Europa crezca a una CAGR del 7,44% hasta 2031, la tasa regional más rápida en el mercado de radio definida por software. La región está pasando de la adquisición nacional hacia la inversión conjunta en capacidades y estándares de formas de onda compartidas. El esfuerzo D-LBO de Alemania incluye un pedido TaWAN de 1,90 mil millones de EUR (1,97 mil millones de USD) publicado durante febrero de 2025. Las entregas están planificadas desde finales de 2026 hasta 2029. Thales inauguró un centro de excelencia en comunicaciones en Cholet en junio de 2025 para la producción de radios seguras. El cumplimiento de la Alta Tasa de Datos ESSOR está adquiriendo importancia para la interoperabilidad entre los países participantes. Los corredores de adquisición más pequeños en América del Sur, Oriente Medio y África también respaldan una demanda internacional más amplia.

Panorama Competitivo

El mercado de radio definida por software está moderadamente consolidado en torno a L3Harris Technologies, Inc., BAE Systems plc, Thales Group, Northrop Grumman Corporation y RTX Corporation. Estas empresas se benefician de certificaciones establecidas, formas de onda aprobadas y relaciones de larga data con clientes de defensa. Los especialistas europeos están ganando relevancia a través de posiciones de suministro doméstico y carteras de productos compatibles con ESSOR. Bittium, Rohde & Schwarz y ASELSAN se encuentran entre los proveedores que se benefician de este cambio. El campo competitivo también se está ampliando en la capa de software y servicios. La portabilidad de formas de onda, la integración de Open RAN y la detección espectral no requieren la misma base de hardware instalado. Estas áreas ofrecen a las empresas más nuevas una ruta potencial hacia el mercado de radio definida por software.

La competencia tecnológica está evolucionando hacia la integración de software, las funciones de seguridad y el soporte del ciclo de vida. DeepSig demostró formas de onda aprendidas OmniPHY-5G nativas de inteligencia artificial y pre-6G en el MWC 2026 con NVIDIA y la Alianza AI-RAN. El trabajo abordó tanto las aplicaciones de Open RAN comercial como las de radio táctica. General Dynamics desarrolló su radio definida por software Quiver a través de su equipo interno del Proyecto G13. El diseño combina formas de onda reconfigurables con características de guerra electrónica y temporización de precisión para operaciones colaborativas. Tales programas muestran que la diferenciación de productos depende cada vez más de la rapidez con que los proveedores pueden desarrollar y actualizar las capacidades de formas de onda. El mercado de radio definida por software, por lo tanto, recompensa tanto a los grandes contratistas principales como a los desarrolladores ágiles y especializados.

Los servicios están adquiriendo tanta importancia como la entrega de equipos en muchos programas de gran envergadura. General Dynamics Information Technology recibió un contrato de 988 millones de USD durante enero de 2026 para modernizar los sistemas C5ISR de la Marina de los Estados Unidos. El trabajo incluye actividades de integración, ingeniería, adquisición, logística e instalación. Leonardo DRS desarrolló su radio definida por software criptográfica XCM3-Space en menos de 12 meses antes de su primera prueba espacial. Ambos ejemplos muestran el valor de la capacidad de integración y los ciclos de desarrollo de software más cortos. Este equilibrio preserva espacio para los especialistas regionales en el mercado de radio definida por software.

Líderes de la Industria de Radio Definida por Software

-

L3Harris Technologies, Inc.

-

RTX Corporation

-

Thales Group

-

BAE Systems plc

-

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: L3Harris Technologies recibió 84 millones de USD en órdenes de entrega del Ejército de los Estados Unidos para sistemas de radio definida por software AN/PRC-158C NGC2 Gateway Manpack Falcon, su segundo contrato NGC2, tras un pedido inicial de 24 millones de USD en octubre de 2025, elevando los pedidos acumulados de NGC2 a 108 millones de USD y respaldando las capacidades de puerta de enlace MANET multitransporte para el Proyecto Convergencia 2026.

- Diciembre de 2025: Leonardo DRS, Inc. completó la primera prueba en órbita de su radio definida por software multicanal XCM3-Space con criptografía avanzada integrada. El sistema fue lanzado a bordo de un satélite Proteus Mercury mediante SpaceX Transporter-15, demostrando transporte seguro de datos satelitales LEO para la Fuerza Espacial de los Estados Unidos, la Agencia de Desarrollo Espacial y la Agencia de Defensa contra Misiles. Se planea un segundo sistema para 2026.

- Junio de 2025: Terma lanzó Terma SPECTRA, un módem de radio definida por software para telemetría, seguimiento y comando. El producto fue desarrollado en asociación con la Agencia Espacial Europea (ESA) e incorpora experiencia en Equipos de Soporte Eléctrico en Tierra (EGSE) y Equipos de Verificación Especial de Radiofrecuencia (RF-SCOE).

Alcance del Informe del Mercado Global de Radio Definida por Software

Las radios definidas por software utilizan software instalado en una computadora de escritorio para el procesamiento de señales. Las radios definidas por software cuentan con un receptor, un transmisor, aplicaciones de software y varios sistemas auxiliares que funcionan como mezcladores, amplificadores, moduladores/demoduladores, filtros y detectores.

El mercado de radio definida por software está segmentado por plataforma, componente, banda de frecuencia, usuario final y geografía. Por plataforma, el mercado está segmentado en terrestre, marítimo, aéreo y espacial. Por componente, el mercado está segmentado en hardware y software. Por banda de frecuencia, el mercado está segmentado en Alta Frecuencia (HF), Frecuencia Muy Alta (VHF), Frecuencia Ultra Alta (UHF), Frecuencia Súper Alta (SHF), y Frecuencia Extremadamente Alta (EHF) y mmWave. Por usuario final, el mercado está segmentado en gobierno, defensa y comercial. Por usuario final, el mercado está segmentado en gobierno y defensa, y comercial. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de radio definida por software en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Tierra |

| Mar |

| Aire |

| Espacio |

| Hardware |

| Software |

| Alta Frecuencia (HF) |

| Frecuencia Muy Alta (VHF) |

| Frecuencia Ultra Alta (UHF) |

| Frecuencia Súper Alta (SHF) |

| Frecuencia Extremadamente Alta (EHF) y mmWave |

| Gobierno y Defensa |

| Comercial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Tierra | ||

| Mar | |||

| Aire | |||

| Espacio | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Banda de Frecuencia | Alta Frecuencia (HF) | ||

| Frecuencia Muy Alta (VHF) | |||

| Frecuencia Ultra Alta (UHF) | |||

| Frecuencia Súper Alta (SHF) | |||

| Frecuencia Extremadamente Alta (EHF) y mmWave | |||

| Por Usuario Final | Gobierno y Defensa | ||

| Comercial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de radio definida por software para 2031?

Se prevé que el mercado de radio definida por software alcance los 24,76 mil millones de USD en 2031, expandiéndose a una CAGR del 6,50% desde 2026.

¿Qué plataforma está creciendo más rápido para las radios definidas por software?

Se prevé que el segmento espacial registre el crecimiento de plataforma más rápido a una CAGR del 8,49% hasta 2031, respaldado por cargas útiles satelitales reprogramables.

¿Qué usuario final representa la mayor demanda de radio definida por software?

Gobierno y defensa representaron el 81,00% de los ingresos de 2025, respaldados por largos ciclos de adquisición y requisitos de certificación de seguridad.

¿Por qué las radios EHF y mmWave están expandiéndose rápidamente?

Se prevé que EHF y mmWave crezcan a una CAGR del 9,13% hasta 2031, respaldados por enlaces descendentes satelitales, backhaul 5G y radar de matriz en fase.

¿Qué región está creciendo más rápido en la adopción de radio definida por software?

Se prevé que Europa crezca a una CAGR del 7,44% hasta 2031 a medida que se amplían la adquisición conjunta y la interoperabilidad de formas de onda ESSOR.

¿Qué limita el despliegue de radio definida por software entre países?

Los altos costos de FPGA y ADC, el suministro limitado de componentes y los controles de exportación pueden retrasar la adquisición y restringir el acceso a formas de onda protegidas.

Última actualización de la página el: