Tamaño y Participación del Mercado de Correas de Distribución

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

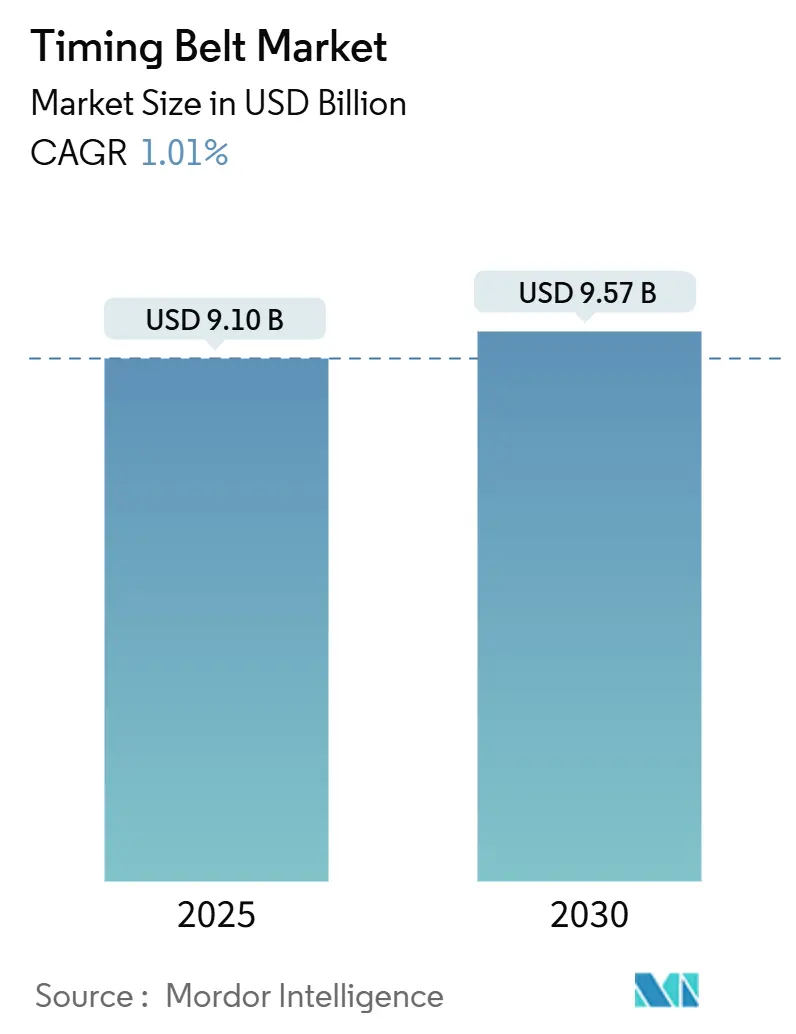

| Tamaño del Mercado (2025) | 9.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 1.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Correas de Distribución por Mordor Intelligence

El tamaño del mercado de correas de distribución se sitúa en USD 9,10 mil millones en 2025 y se proyecta que alcance USD 9,57 mil millones en 2030, lo que se traduce en una CAGR del 1,01% durante el período de pronóstico (2025-2030). A medida que los volúmenes de combustión interna disminuyen y los híbridos, que aún dependen de transmisiones mecánicas del tren de válvulas, ganan terreno, el mercado de correas de distribución atraviesa una fase de transición, un matiz que a menudo queda eclipsado por las cifras principales. La demanda se desplaza hacia construcciones de cordón de aramida y carbono que permiten intervalos de servicio de 200.000 km, lo que ayuda a los proveedores a defender el valor incluso cuando los volúmenes unitarios se estabilizan. Asia-Pacífico sigue siendo la región ancla gracias a la alta producción de vehículos en China e India, mientras que Europa apuesta por programas premium de correa en aceite para cumplir las normas de durabilidad Euro 7. Los vehículos comerciales medianos y pesados, que se electrifican más lentamente que los turismos, sostienen la demanda de reposición durante toda la década.

Conclusiones Clave del Informe

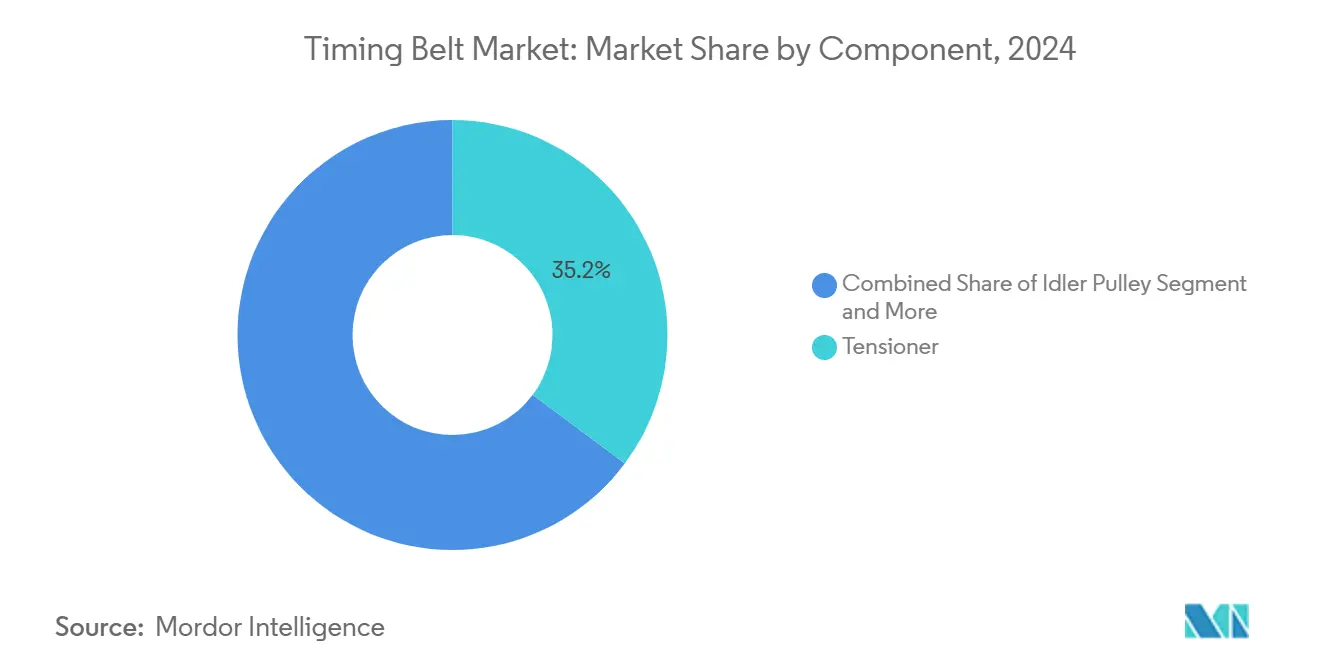

- Por componente, los tensores representaron una participación del 35,18% del mercado de correas de distribución en 2024, mientras que se espera que los protectores y cubiertas de distribución crezcan a una CAGR del 1,46% durante el período de pronóstico (2025-2030).

- Por tipo de transmisión, las correas en seco representaron una participación del 62,11% del mercado de correas de distribución en 2024, pero se espera que los sistemas de correa en aceite se expandan a una CAGR del 2,04% durante el período de pronóstico (2025-2030).

- Por tipo de combustible, las aplicaciones de gasolina representaron una participación del 72,45% del mercado de correas de distribución en 2024, mientras que se prevé que las instalaciones de GLP/GNC crezcan a una CAGR del 2,33% durante el período de pronóstico (2025-2030).

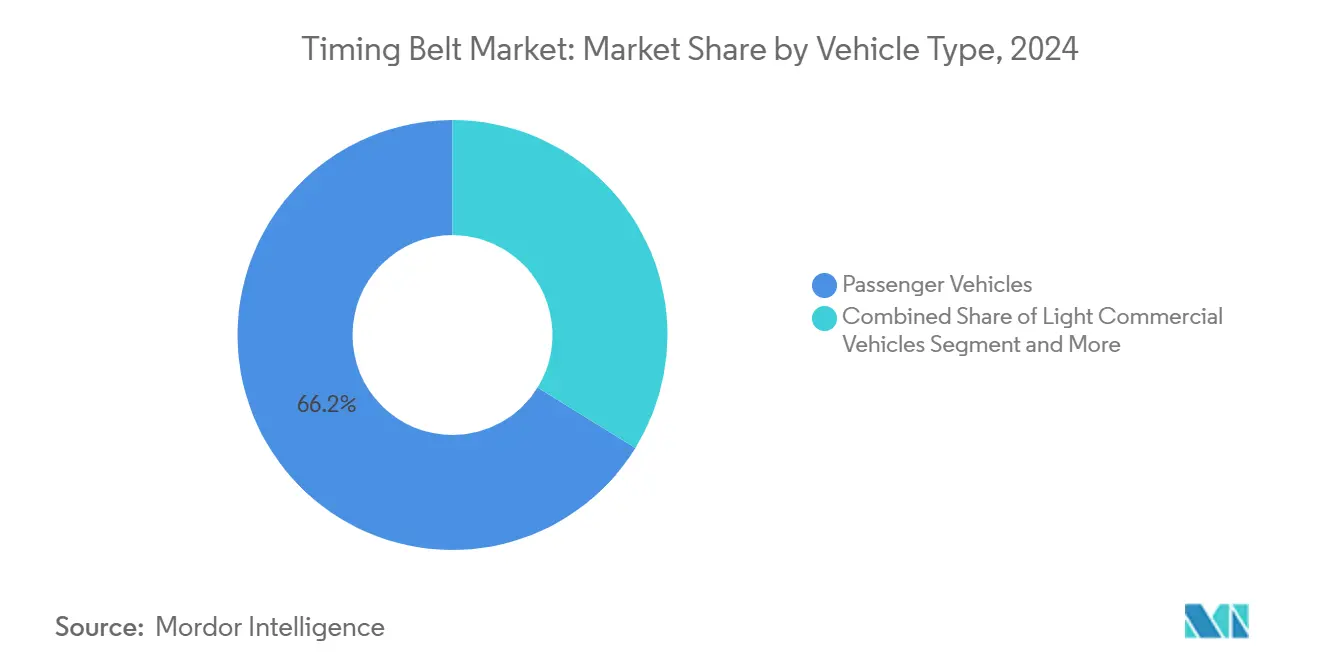

- Por tipo de vehículo, los vehículos de pasajeros contribuyeron con una participación del 66,19% del mercado de correas de distribución en 2024; se prevé que los vehículos comerciales medianos y pesados crezcan a una CAGR del 3,75% durante el período de pronóstico (2025-2030).

- Por canal de distribución, los flujos de suministro OEM capturaron una participación del 57,05% del mercado de correas de distribución en 2024; se espera que la posventa crezca a una CAGR del 3,12% durante el período de pronóstico (2025-2030), a medida que aumenta la antigüedad de los vehículos.

- Por geografía, Asia-Pacífico contribuyó con una participación del 47,31% del mercado de correas de distribución en 2024; se espera que Asia-Pacífico crezca a una CAGR del 1,71% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Correas de Distribución

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Parque Mundial de Vehículos | +0.3% | Global, más fuerte en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la Producción de Turismos | +0.2% | China, India, Europa | Mediano plazo (2-4 años) |

| Cambio hacia Sistemas de Correa en Aceite | +0.1% | Marcas premium de América del Norte y la UE | Mediano plazo (2-4 años) |

| Reducción de Peso por parte de los OEM para Normas más Estrictas | +0.1% | Global, liderado por el despliegue del Euro 7 de la UE | Corto plazo (≤ 2 años) |

| Adopción de Correas de Distribución Avanzadas | +0.1% | Global, segmentos premium y comerciales | Mediano plazo (2-4 años) |

| Correas de Distribución Retenidas en Híbridos | +0.1% | América del Norte y la UE durante la transición hacia la electrificación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque Mundial de Vehículos

Una flota mundial en expansión sostiene la demanda del mercado de posventa incluso cuando la electrificación de los vehículos nuevos cobra impulso. La antigüedad de los vehículos en los principales mercados promedia actualmente 12,2 años y se proyecta que supere los 14 años en los próximos años, alargando los ciclos de reposición que favorecen las correas de distribución premium de larga duración. Continental proyecta una producción de vehículos nuevos plana a nivel global para 2025, aunque la producción china sigue aumentando ligeramente, incorporando más unidades al parque a largo plazo[1]"Perspectivas del Sector Automotriz 2025," Continental AG, continental.com. Los vehículos más antiguos requieren múltiples renovaciones de correa a lo largo de su vida útil, amortiguando a los proveedores de las presiones de eliminación gradual de los motores de combustión interna. Los productores con sede en Asia, con plazos de entrega cortos y alcance exportador, se benefician de este incremento estructural del mercado de posventa. Esta dinámica mantiene el mercado de correas de distribución resiliente en términos de ingresos, incluso cuando la penetración de los vehículos puramente eléctricos se acelera.

Aumento de la Producción de Turismos en Asia-Pacífico y Europa

Los volúmenes de producción en China, India y el Sudeste Asiático continúan respaldando programas de correas síncronas a gran escala tanto para líneas OEM como de reposición. Las empresas locales han ampliado su cobertura de exportación hacia Europa y las Américas, reforzando la fluidez de la cadena de suministro. En Europa, las regulaciones Euro 7 amplían la durabilidad obligatoria de cinco a ocho años, lo que obliga a los fabricantes de automóviles a especificar correas más resistentes y de mayor duración, capaces de ciclos de servicio de 160.000 km. Los proveedores que pueden certificar el refuerzo de aramida o carbono conforme al nuevo estándar atraen pedidos de mayor margen. La tendencia de producción en ambos continentes, por tanto, inyecta volumen y valor incremental en el mercado de correas de distribución.

Cambio hacia Sistemas de Correa en Aceite para Mejoras de NVH y Eficiencia de Combustible

Las transmisiones de correa en aceite, probadas por primera vez en el motor EcoBoost 1.0 L de Ford, sumergen la correa en aceite de motor para reducir la fricción y el ruido. Gates ofrece kits de Correa en Aceite PowerGrip con una calificación superior a 150.000 millas y formulados para compatibilidad con aceite [2]"Tecnología de Correa en Aceite PowerGrip," Gates Corporation, gates.com. PSA, Volkswagen y varias marcas japonesas implementan ahora arquitecturas similares, ampliando la base de aplicación. Las correas húmedas permiten un empaquetado más compacto del motor y pueden reducir el CO₂ en aproximadamente 1 g/km, apoyando los objetivos de media de flota sin costosos rediseños. La complejidad del servicio aumenta, pero los concesionarios capacitados capturan ingresos de los kits especializados de cambio de aceite y correa. Este cambio impulsa la mezcla premium dentro del mercado de correas de distribución.

Reducción de Peso por Parte de los OEM para Cumplir Normas de Emisiones más Estrictas

Los fabricantes de automóviles se enfrentan a los próximos límites de emisiones que empujan a cada componente hacia una menor masa. Los proveedores responden con perfiles de diente más delgados, cordones de alto módulo y elastómeros resistentes a la abrasión como el PA46, reduciendo la precarga y la fricción de la correa. El protocolo Euro 7 de la Comisión Europea exige monitoreo a bordo durante períodos de vida más largos, por lo que las correas deben mantener la tensión bajo ciclos de temperatura más amplios [3]"Propuesta Euro 7," Comisión Europea, ec.europa.eu. Las correas síncronas optimizadas en peso apoyan esta agenda al reducir gramos en la parte delantera del motor y resistir la elongación. La reducción de peso, por tanto, añade un impulso incremental pero significativo a la CAGR del mercado de correas de distribución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Trenes de Potencia de VEB Eliminan las Correas de Distribución | -0.4% | La UE y China lideran, con repercusión global | Largo plazo (≥ 4 años) |

| Volatilidad de Precios del EPDM/Neopreno | -0.2% | Global, cadena de suministro de caucho | Corto plazo (≤ 2 años) |

| Retorno a las Cadenas de Distribución | -0.1% | Global, segmentos de alto rendimiento y comerciales | Mediano plazo (2-4 años) |

| Correas de Larga Duración y Mantenimiento | -0.1% | Segmentos premium de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Trenes de Potencia de VEB Eliminan las Correas de Distribución de los Motores de Combustión Interna

Los vehículos puramente eléctricos de batería eliminan por completo los componentes de accionamiento del árbol de levas, suprimiendo la demanda de correas de distribución en esas plataformas. Las matriculaciones de vehículos eléctricos de batería en Europa alcanzaron una cuota del 14% en 2024 y podrían aumentar aún más para 2030, desplazando considerables ingresos del mercado de posventa. El efecto es más agudo en Europa Occidental y la costa de China, donde avanzan los mandatos agresivos de cero emisiones. Sin embargo, los híbridos de autonomía extendida mantienen generadores de combustión interna a bordo, preservando las correas en modelos específicos hasta al menos mediados de la década. Los proveedores mitigan el riesgo invirtiendo en correas para transmisiones eléctricas de micromovilidad de dos ruedas y aplicaciones industriales, compensando parcialmente la reducción de los motores de combustión interna.

Volatilidad de Precios del EPDM/Neopreno que Comprime los Márgenes

Los precios de las materias primas de caucho sintético han fluctuado enormemente, elevando los costos de materiales en porcentajes de dos dígitos en ocasiones. Los grandes proveedores pueden cubrir riesgos o comprar a futuro, pero las empresas más pequeñas absorben la compresión de márgenes. La unidad ContiTech de Continental, basada en caucho, citó la inflación de materias primas entre las razones por las que su margen EBIT de 2024 disminuyó. La volatilidad también se extiende a las fibras de refuerzo como la aramida, limitando la visibilidad de beneficios y frenando el gasto de capital para nuevas líneas de correas. Las fluctuaciones cambiarias agravan el desafío para los exportadores que operan en múltiples divisas, creando un obstáculo persistente para la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Tensores Anclan la Fiabilidad del Sistema

Los tensores representaron una participación del 35,18% del mercado de correas de distribución en 2024, subrayando su papel en la salvaguarda del seguimiento preciso de la correa bajo expansión térmica. Las perspectivas del subsegmento se mantienen positivas porque los híbridos electrificados aún emplean tensores mecánicos para amortiguar los picos de par en el arranque-parada. Los proveedores están integrando módulos de amortiguación y sensores predictivos, elevando los precios de venta medios.

Se espera que el segmento de Protectores/Cubiertas de Distribución sea el de mayor crecimiento con una CAGR del 1,46% durante el período de pronóstico (2025-2030), ya que los OEM adoptan cada vez más la tendencia a bloquear contaminantes y simplificar la validación acústica. Este cambio también se alinea con las herramientas de inspección digital que dependen de cubiertas transparentes o fácilmente desmontables para la verificación óptica del estado de la correa. Los piñones y las poleas tensoras maduran más lentamente, pero se benefician de mejoras metalúrgicas que se ajustan a la vida útil objetivo de 200.000 km de las correas premium. En conjunto, estos desarrollos mantienen el mercado de correas de distribución dinámico a pesar del estancamiento de las unidades.

Por Tipo de Transmisión: Las Correas Húmedas Avanzan de Nicho a Necesidad

Las correas síncronas en seco aún representaron una participación del 62,11% del mercado de correas de distribución en 2024, porque cuestan menos y se adaptan a los diseños de motores heredados. Aun así, los programas de correa húmeda se están ampliando más allá de Ford hacia los motores PureTech de PSA y los motores TSI 1.5 de Volkswagen, con una expansión esperada a una CAGR del 2,04% durante el período de pronóstico (2025-2030). Las configuraciones húmedas ayudan a reducir la resistencia de la bomba de aceite y suprimen los armónicos de orden entero, clave para la acústica premium del habitáculo.

Los OEM favorecen los paquetes integrados que agrupan las transmisiones de la bomba de aceite y la bomba de agua, aumentando el contenido por vehículo. Las cadenas de distribución, aunque duraderas, añaden masa y fricción, por lo que los motores compactos de tres cilindros continúan la migración hacia soluciones de correa. En los mercados emergentes, mantener la familiaridad con las correas en seco evita un giro total, asegurando una cartera mixta para la industria de correas de distribución.

Por Tipo de Combustible: La Gasolina Mantiene la Primacía, los Combustibles Alternativos Ganan Terreno

Los motores de gasolina representaron una participación del 72,45% del mercado de correas de distribución en 2024, impulsados por la demanda estable en América del Norte y Asia. Los híbridos integran aún más los motores de combustión interna de gasolina, extendiendo su relevancia hasta 2030. El tamaño del mercado de correas de distribución vinculado a los vehículos de GLP y GNC es el más pequeño hoy en día, pero se espera que crezca a una CAGR del 2,33% durante el período de pronóstico (2025-2030), impulsado por los incentivos a las flotas municipales en India y partes de América del Sur.

El diésel declina en los turismos, pero sigue siendo fundamental para los camiones de media tonelada, donde los ciclos de trabajo justifican los árboles de levas accionados por correa frente a las cadenas, gracias a los menores beneficios de NVH y peso. Los proveedores adaptan los perfiles de diente y las mezclas de caucho para soportar las mayores presiones de combustión en los modernos motores de gasolina de combustión pobre, acentuando la diferenciación entre los segmentos de combustible.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Crecimiento del Volumen

Los turismos aún ocuparon una participación del 66,19% del mercado de correas de distribución en 2024, reflejando el gran número de unidades fabricadas. Sin embargo, la CAGR del 3,75% durante el período de pronóstico (2025-2030), esperada para los vehículos comerciales medianos y pesados, supera a todas las demás clases de vehículos. Los operadores de flotas valoran los intervalos de servicio más largos y las ganancias en el costo total de propiedad de las correas premium que limitan el tiempo de inactividad.

Gates, por ejemplo, ha diseñado correas síncronas robustas a base de EPDM que pueden soportar condiciones adversas, incluida la exposición al aceite y los arranques en frío. El auge del comercio electrónico y su impulso para la entrega de última milla han reforzado la durabilidad y eficiencia de las furgonetas comerciales ligeras. Estas furgonetas frecuentemente combinan motores diésel compactos con sofisticados sistemas de arranque-generador accionados por correa, amplificando las demandas de par sobre la correa principal. En conjunto, estos avances garantizan que las correas de distribución mantengan una presencia diversa y estable en una variedad de tipos de vehículos.

Por Canal de Distribución: La Posventa se Convierte en Ganadora de Cuota

Las rutas de suministro OEM capturaron una participación del 57,05% del mercado de correas de distribución en 2024, porque las correas se diseñan junto con los objetivos de faseado de levas y NVH del motor. Sin embargo, se proyecta que la posventa avance a una CAGR del 3,12% durante el período de pronóstico (2025-2030), a medida que la antigüedad de los vehículos aumenta y los talleres adoptan rutinas de inspección digital. Las construcciones modernas de EPDM exhiben menos grietas visibles, lo que obliga al uso de medidores de desgaste láser que ahora se ofrecen en los kits de servicio de Gates.

Los reparadores independientes se apoyan en paquetes de kits que incluyen tensores y retenes, elevando los valores de factura. Persisten las discrepancias regionales: la Norma de Exención por Categorías de Europa garantiza el acceso independiente a los datos de reparación, mientras que la evolución de la legislación sobre el derecho a reparar en América del Norte podría desbloquear nuevo crecimiento para los especialistas en posventa. En conjunto, la diversificación de canales apoya la resiliencia general del mercado de correas de distribución.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 47,31% del mercado de correas de distribución en 2024 y se prevé que se expanda a una CAGR del 1,71% durante el período de pronóstico (2025-2030). China sigue siendo el epicentro de producción, aprovechando las economías de escala y las cadenas de suministro de caucho verticalmente integradas que reducen la volatilidad de costos. India añade impulso a través de sus programas de vehículos de gasolina y GNC alineados con la norma BS VI, cada uno de los cuales conserva correas mecánicas para los accionamientos del árbol de levas y del árbol de equilibrado. Los mandatos de contenido local alientan a los fabricantes de correas a instalar fábricas cerca de los centros OEM, aislando a la región de las interrupciones en el transporte de mercancías.

Europa representa un ámbito maduro pero tecnológicamente intenso. El marco Euro 7 eleva la verificación de durabilidad a 160.000 km, motivando a los fabricantes de automóviles a adoptar diseños de cordón de aramida que mantienen la tensión durante intervalos más prolongados. Las conversiones de correa en aceite ayudan a las marcas de lujo a reducir el ruido del tren de transmisión, algo crucial en el contexto de la experiencia de conducción casi silenciosa de los vehículos eléctricos de batería que aspiran a emular. La adopción de vehículos eléctricos de batería limita no obstante el potencial de crecimiento del volumen; varias plantas de ensamblaje de Europa Occidental migraron a plataformas eléctricas sin cadena, reduciendo la demanda de correas de distribución en primera instalación pero dejando un parque instalado considerable para la reposición.

América del Norte muestra una trayectoria mixta. La popularidad de los camiones ligeros sostiene los motores V-6 de gasolina e híbridos que aún dependen de correas para los accionamientos auxiliares, incluso cuando los incentivos federales canalizan nuevas inversiones hacia la fabricación de vehículos eléctricos. El transporte de mercancías por carretera se adhiere al diésel para los requisitos de alto par, preservando un contenido significativo de correas en los vehículos vocacionales de media tonelada. Los inviernos rigurosos de Canadá destacan las correas capaces de flexibilidad en arranques en frío, un atributo del que carecen las cadenas sin costosos precalentadores. En consecuencia, la región ancla una participación equilibrada del mercado de correas de distribución, con la posventa capturando un crecimiento incremental sobre una base de vehículos madura.

Panorama Competitivo

El mercado de correas de distribución muestra una concentración moderada. La decisión de Continental de desinvertir la unidad industrial ContiTech reenfoca su cartera automotriz en sistemas de correa inteligente de alto margen. Gates aprovecha su formulación de caucho patentada y una red logística global para mantener el liderazgo tanto en líneas de equipo original como de reposición, expandiendo los kits premium para las variantes de correa húmeda Ford EcoBoost. BorgWarner firmó un acuerdo en febrero de 2025 para suministrar módulos de sincronización variable de levas a un fabricante de automóviles del este de Asia, un acuerdo que asegura indirectamente el arrastre de correas síncronas para motores híbridos a partir de 2026.

Los competidores asiáticos utilizan ventajas de costo y certificaciones de calidad crecientes para penetrar en los mercados de exportación, particularmente en piezas de servicio. El cumplimiento de las normas ISO 21342:2019 y GB/T 24619-2021 de China acelera su vía de acreditación. Los titulares occidentales defienden su territorio a través de la ciencia de materiales, como las correas de cordón de carbono calificadas para una exposición máxima bajo el capó de 245°C. En todos los continentes, los proveedores invierten en gemelos de ingeniería digital y diagnósticos predictivos de desgaste, respondiendo a las solicitudes de los OEM de alertas de mantenimiento inalámbricas que pueden agrupar piezas de repuesto con citas en el concesionario.

De cara al futuro, las asociaciones estratégicas entre productores de correas y empresas de lubricantes tienen como objetivo codesarrollar formulaciones sumergidas en aceite que minimicen la hinchazón del elastómero. En conjunto, estas tácticas señalan un giro de la diferenciación por precio a la diferenciación por rendimiento dentro de la industria de correas de distribución.

Líderes de la Industria de Correas de Distribución

Continental AG

Gates Corporation

Dayco LLC

Bando Chemical Industries, Ltd.

Mitsuboshi Belting Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: GSF Car Parts, el factor de motor de más rápido crecimiento del Reino Unido, ha reforzado su colaboración con BGA mediante la introducción de una nueva línea de kits de correa de distribución. El inventario de GSF abarcará una amplia selección, atendiendo al 90% del parque de vehículos. Cabe destacar que casi el 50% de estos kits incluyen una bomba de agua, un componente que generalmente se recomienda reemplazar simultáneamente para mejorar la fiabilidad.

- Febrero de 2025: BorgWarner, reforzando su duradera alianza con un destacado OEM del este de Asia, está listo para proporcionar su avanzada tecnología de Sincronización Variable de Levas (VCT). Esta VCT se integrará en los más nuevos motores híbridos y de gasolina del fabricante de automóviles, con producción prevista para comenzar en el primer trimestre de 2026.

Alcance del Informe Global del Mercado de Correas de Distribución

| Tensor |

| Polea Tensora |

| Protector / Cubierta de Distribución |

| Piñón |

| Correas en Seco |

| Correa en Aceite |

| Cadenas de Distribución |

| Gasolina |

| Diésel |

| GLP / GNC |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Tensor | |

| Polea Tensora | ||

| Protector / Cubierta de Distribución | ||

| Piñón | ||

| Por Tipo de Transmisión | Correas en Seco | |

| Correa en Aceite | ||

| Cadenas de Distribución | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| GLP / GNC | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de correas de distribución en 2030?

Se prevé que el mercado de correas de distribución alcance los USD 9,57 mil millones en 2030 con una CAGR del 1,01%.

¿Qué componente tiene actualmente la mayor participación en los ingresos globales de correas de distribución?

Los tensores lideran con el 35,18% de los ingresos debido a su papel fundamental en el mantenimiento de la tensión de la correa.

¿Por qué los sistemas de correa en aceite están ganando popularidad entre los fabricantes de automóviles?

Reducen la fricción y el ruido, apoyando los objetivos de eficiencia de combustible; la adopción impulsa una CAGR del 2,04% dentro de la segmentación por tipo de transmisión.

¿Qué región se espera que registre el crecimiento más rápido hasta 2030?

Asia-Pacífico lidera con una CAGR del 1,71%, impulsada por la sólida producción de vehículos en China e India.

Última actualización de la página el: