Tamaño y Participación del Mercado de Dispositivos de Oclusión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

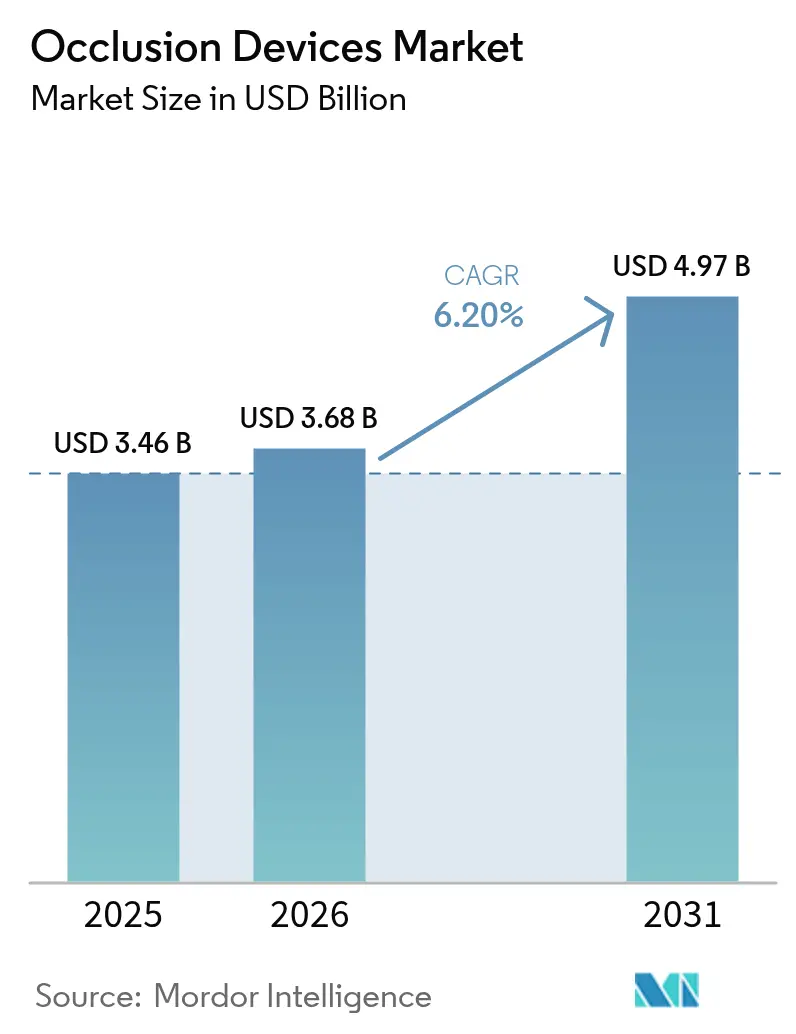

| Tamaño del Mercado (2026) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

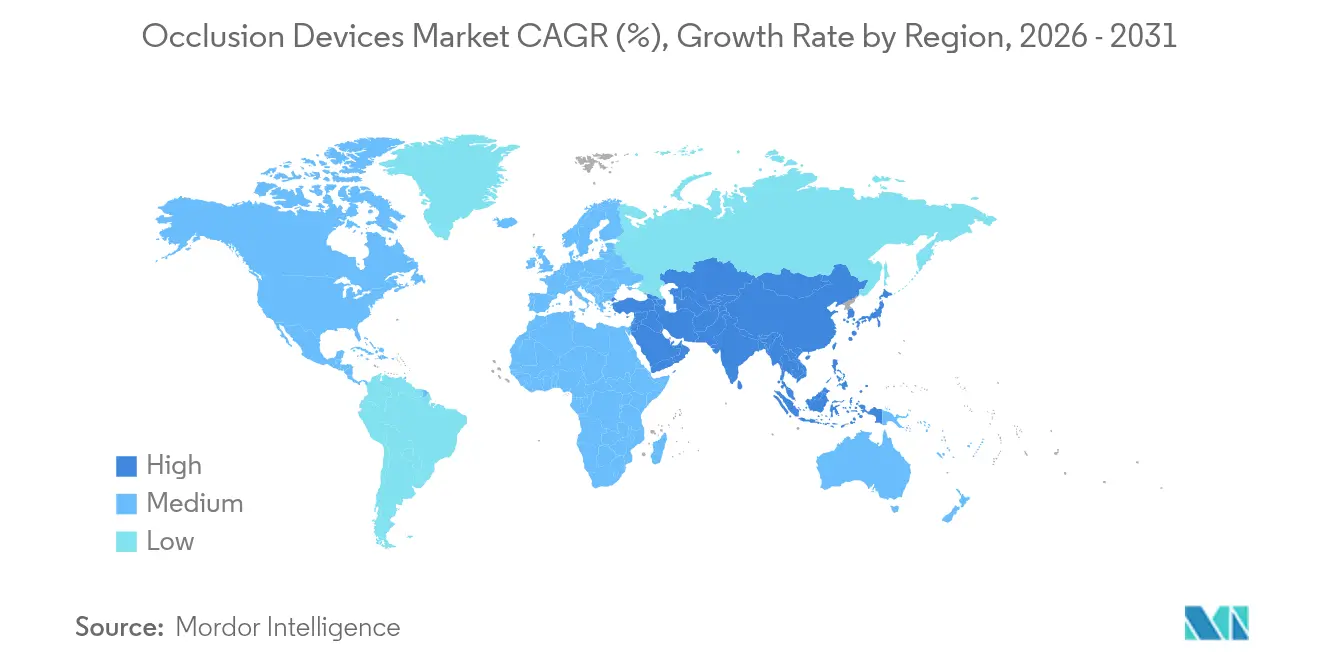

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

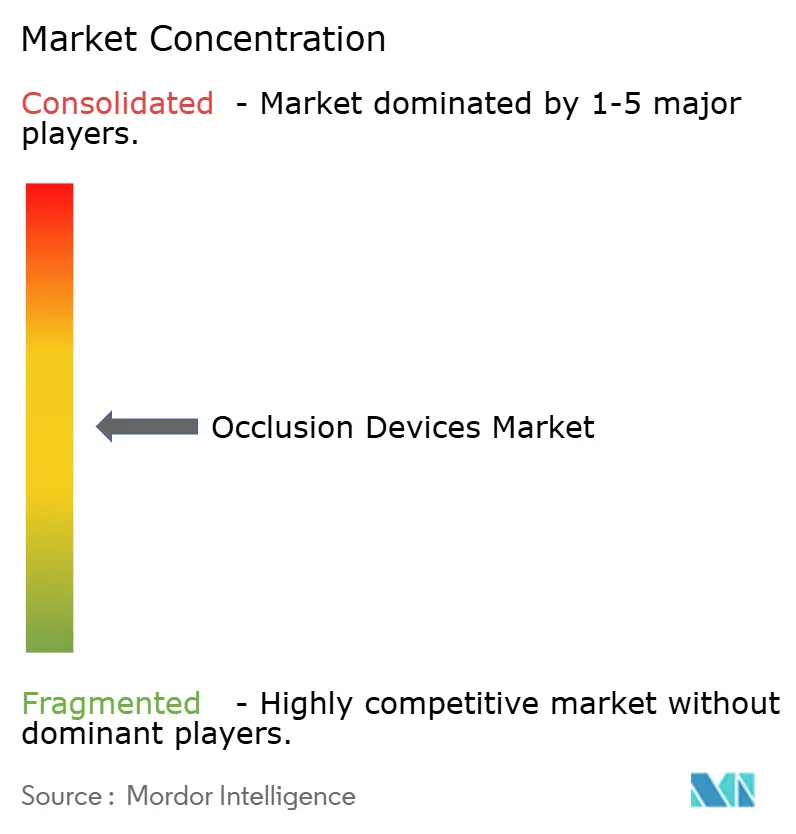

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Oclusión por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Oclusión fue valorado en USD 3,46 mil millones en 2025 y se estima que crecerá desde USD 3,68 mil millones en 2026 hasta alcanzar USD 4,97 mil millones en 2031, a una CAGR del 6,20% durante el período de previsión (2026-2031).

A lo largo del horizonte de previsión, la creciente demanda de intervenciones neurovasculares y periféricas mínimamente invasivas, la migración constante de procedimientos complejos hacia entornos ambulatorios y la claridad regulatoria para dispositivos habilitados con IA sustentan colectivamente la expansión. La presión persistente sobre los proveedores para acortar la duración de la estancia hospitalaria, junto con una cobertura de seguro más amplia para la atención de accidentes cerebrovasculares y aneurismas, refuerza la adquisición de sistemas de oclusión de próxima generación. La innovación en materiales centrada en polímeros biorreabsorbibles abre nuevos espacios comerciales, mientras que el estrés en la cadena de suministro en torno a aleaciones de alta calidad y la necesidad de formación especializada moderan el crecimiento en algunas regiones con recursos limitados. La amplitud de la cartera, el liderazgo en evidencia clínica y la rápida integración de la asistencia de IA y robótica siguen siendo los principales factores competitivos en el mercado de dispositivos de oclusión.

Conclusiones Clave del Informe

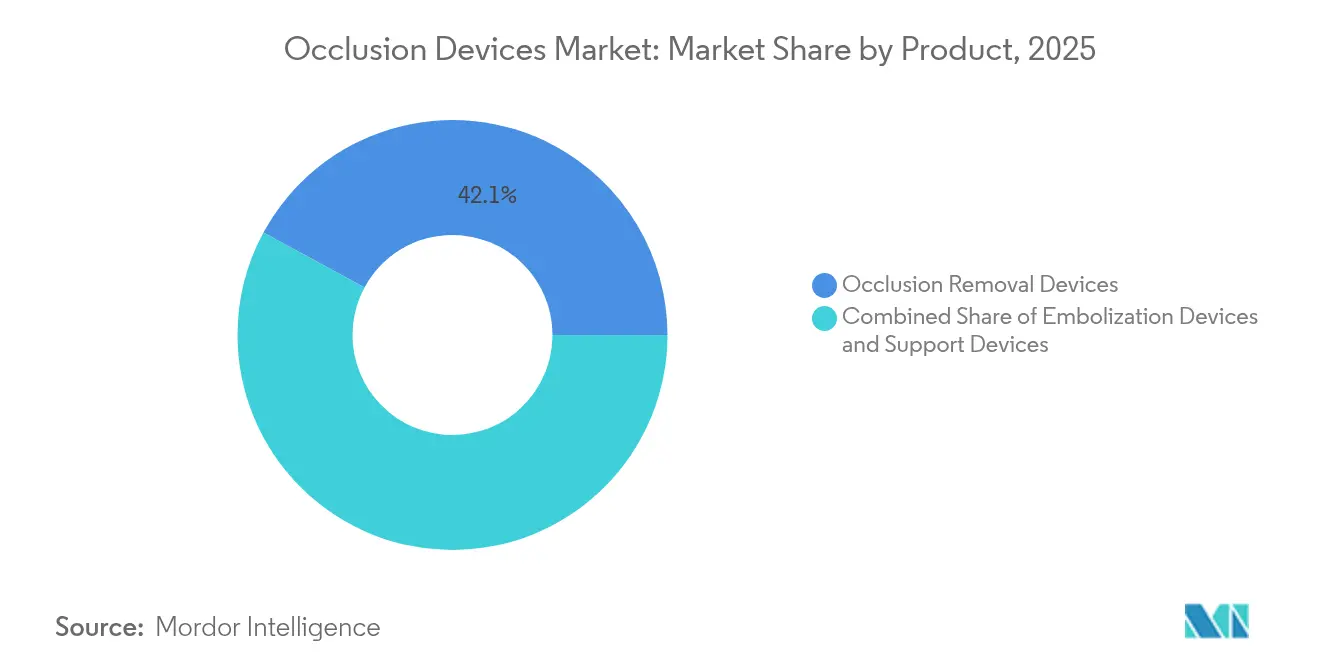

- Por tipo de producto, los dispositivos de eliminación de oclusión capturaron el 42,10% de la participación del mercado de dispositivos de oclusión en 2025; se proyecta que los dispositivos de embolización se expandirán a una CAGR del 7,88% hasta 2031.

- Por material, el nitinol representó el 43,40% de la participación del tamaño del mercado de dispositivos de oclusión en 2025, mientras que los polímeros biorreabsorbibles avanzan a una CAGR del 11,20% hasta 2031.

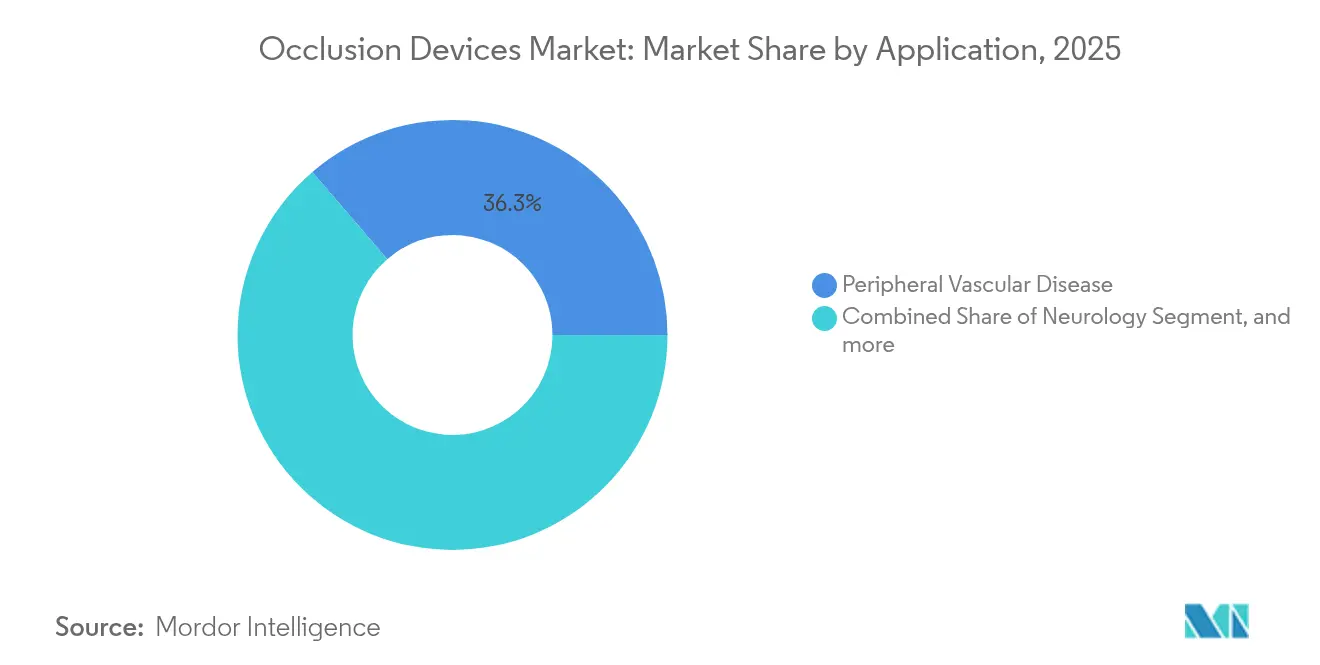

- Por aplicación, la enfermedad vascular periférica representó el 36,30% del tamaño del mercado de dispositivos de oclusión en 2025; se prevé que la oncología crezca a una CAGR del 9,61% durante el mismo período.

- Por patología de la enfermedad, el accidente cerebrovascular isquémico retuvo el 37,20% de la participación del mercado de dispositivos de oclusión en 2025, mientras que la embolización tumoral registra una CAGR del 8,33% hasta 2031.

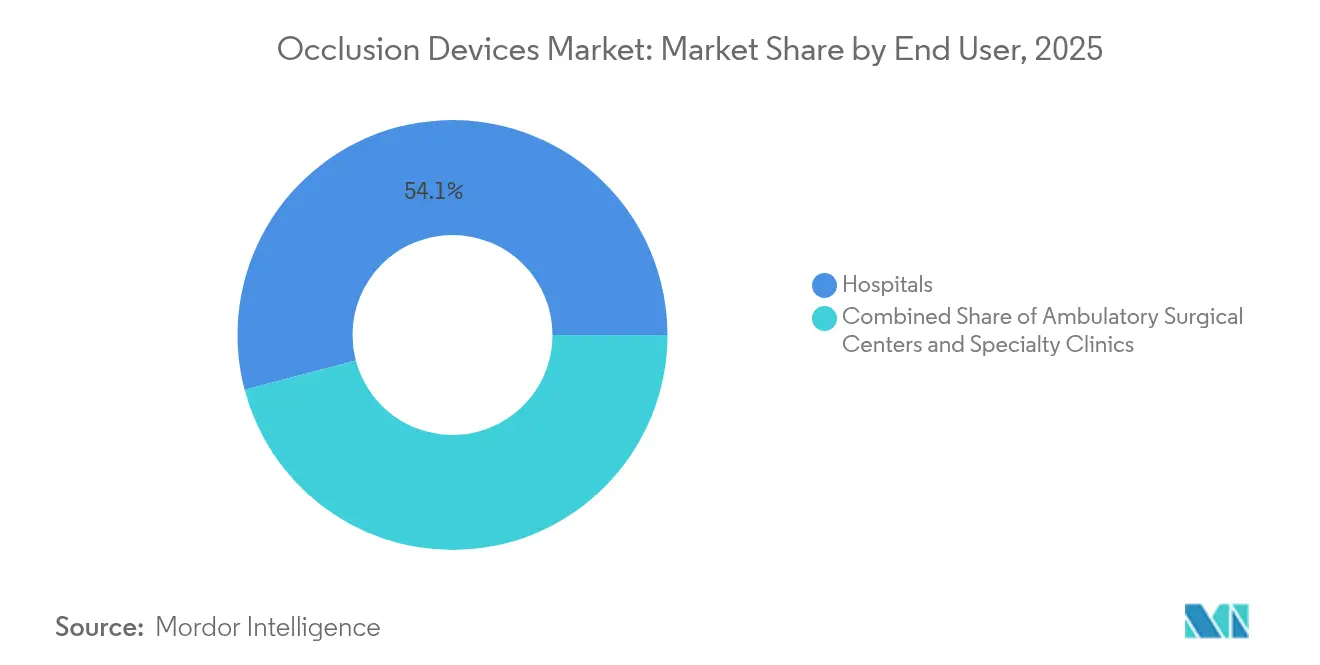

- Por usuario final, los hospitales retuvieron el 54,10% de la participación del mercado de dispositivos de oclusión en 2025, mientras que los centros de cirugía ambulatoria registran una CAGR del 10,63% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 42,60% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Oclusión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Preferencia por Procedimientos Oclusivos Mínimamente Invasivos | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Transición hacia Modelos de Atención Endovascular Ambulatoria | +0.8% | América del Norte y núcleo de la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Integración de Imágenes Guiadas por IA y Asistencia Robótica | +1.1% | Global, liderado por mercados desarrollados | Mediano plazo (2–4 años) |

| Mayor Cobertura de Seguro para Intervenciones de Accidente Cerebrovascular | +0.9% | América del Norte, Europa, Asia-Pacífico seleccionado | Corto plazo (≤2 años) |

| Creciente Demanda de Neuro-Oncología Vinculada a Técnicas de Radiocirugía Estereotáctica y Trans-Radial | +0.7% | Global, concentrado en grandes centros médicos | Largo plazo (≥4 años) |

| Innovación en Materiales hacia Polímeros Biorreabsorbibles | +0.6% | Global, con I+D acelerada en Europa y Asia | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por Procedimientos Oclusivos Mínimamente Invasivos

Los reguladores aprobaron varios sistemas de próxima generación en 2024 que mejoran la capacidad de entrega y reducen las tasas de complicaciones, lo que ilustra la confianza en los enfoques menos invasivos.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Autorizaciones 510(k) 2024," fda.gov Los estudios comparativos muestran reducciones en la estancia hospitalaria de 1,5 a 2 días y ahorros del 15 al 20% en el costo total del episodio cuando los dispositivos de oclusión reemplazan a la cirugía abierta. Estos beneficios clínicos y económicos fomentan la adopción por parte de los proveedores, especialmente en entornos sensibles al reembolso. Los centros ambulatorios reportan aumentos de volumen de dos dígitos a medida que los protocolos mínimamente invasivos se vuelven rutinarios, reforzando la demanda de dispositivos que permitan el alta el mismo día. Con la incidencia de accidentes cerebrovasculares y enfermedades arteriales periféricas en aumento entre las poblaciones que envejecen, las soluciones de oclusión mínimamente invasivas siguen siendo fundamentales para los futuros algoritmos de tratamiento.

Transición hacia Modelos de Atención Endovascular Ambulatoria

Las normas de pago actualizadas de los Centros de Servicios de Medicare y Medicaid para 2025 ahora reembolsan una lista más amplia de procedimientos endovasculares en entornos ambulatorios.[2]Centros de Servicios de Medicare y Medicaid, "Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios 2025," cms.gov Este cambio permite a los centros de cirugía ambulatoria invertir en plataformas de oclusión premium mientras mantienen ventajas de costo sobre los hospitales. Los datos de registros multisitio indican perfiles de seguridad equivalentes y costos totales entre un 25 y un 30% más bajos para los procedimientos en centros de cirugía ambulatoria. Los pagadores se benefician de la reducción de las tarifas de instalaciones, lo que lleva a las aseguradoras a autorizar más casos fuera de los hospitales. Los fabricantes responden con consolas compactas y kits de un solo uso diseñados para salas de procedimientos más pequeñas. A medida que la participación ambulatoria de los volúmenes endovasculares aumenta, la demanda se concentra en dispositivos que equilibran la portabilidad, la facilidad de uso y un sólido rendimiento clínico.

Integración de Imágenes Guiadas por IA y Asistencia Robótica

La guía preliminar de la Administración de Alimentos y Medicamentos emitida en 2025 define vías claras para los algoritmos adaptativos, brindando a los proveedores la certeza de incorporar la IA directamente en los sistemas de oclusión. Los ensayos clínicos destacan mejoras del 15 al 20% en la precisión de colocación de dispositivos y tiempos de fluoroscopia más cortos cuando se utiliza la navegación guiada por IA. Las plataformas robóticas reducen aún más la variabilidad del operador, ampliando la elegibilidad para pacientes con anatomía compleja. Los primeros adoptantes documentan curvas de aprendizaje más rápidas y menor exposición a la radiación para el personal. La ventaja competitiva depende cada vez más de conjuntos de datos validados y de la infraestructura de vigilancia poscomercialización que alimenta el perfeccionamiento de los algoritmos, creando altas barreras para los participantes tardíos.

Mayor Cobertura de Seguro para Intervenciones de Accidente Cerebrovascular

El calendario de honorarios médicos de Medicare para 2025 aumenta el reembolso no solo para la trombectomía mecánica, sino también para la formación de cuidadores y los servicios de seguimiento, reconociendo el continuo completo de la atención del accidente cerebrovascular. Las aseguradoras comerciales alinean sus políticas, ampliando el acceso al tratamiento preventivo de aneurismas. Las redes emergentes de teleatención para accidentes cerebrovasculares conectan hospitales comunitarios con centros urbanos especializados, mejorando las métricas de tiempo hasta el tratamiento y estimulando la demanda de dispositivos en áreas anteriormente desatendidas. Expansiones similares de cobertura en Asia-Pacífico respaldan un crecimiento regional de dos dígitos a medida que los gobiernos abordan la creciente carga de enfermedades cerebrovasculares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Capital en Entornos con Recursos Limitados | -0.8% | Global, más grave en mercados emergentes y zonas rurales | Largo plazo (≥4 años) |

| Exigencias de Formación para Técnicas de Neuro-Oclusión | -0.6% | Global, particularmente agudo en zonas rurales y desatendidas | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad de Materiales en la Desviación de Flujo | -0.4% | Global, con mayor escrutinio en la UE y América del Norte | Corto plazo (≤2 años) |

| Cadenas de Suministro Vulnerables para Aleaciones de Alta Calidad | -0.5% | Global, con mayor impacto en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital en Entornos con Recursos Limitados

Los proveedores de atención médica en economías emergentes tienen dificultades para financiar sistemas de oclusión premium en medio de prioridades de gasto en competencia. La volatilidad cambiaria y los costos de cumplimiento relacionados con el Reglamento de Dispositivos Médicos de la UE que los proveedores trasladan a los compradores elevan los precios de adquisición entre un 15 y un 25%.[3]Johnson & Johnson, "Informe Anual 2024," jnj.com Las innovaciones en financiamiento, como el arrendamiento y los modelos de servicios compartidos, alivian parcialmente las barreras, aunque la adopción se retrasa en los hospitales rurales donde la carga de accidentes cerebrovasculares es alta. Sin un acceso constante a los dispositivos, estas regiones corren el riesgo de obtener peores resultados y de ampliar las disparidades en la atención.

Exigencias de Formación para Técnicas de Neuro-Oclusión

El dominio de la trombectomía mecánica avanzada o los procedimientos de desviación de flujo requiere entre 50 y 100 casos supervisados, lo que limita el número de operadores acreditados. La escasez de personal es pronunciada fuera de los principales centros académicos, lo que crea brechas geográficas en la utilización. Los sistemas guiados por IA acortan las curvas de aprendizaje, pero la certificación estandarizada sigue siendo desigual. Las sociedades profesionales están implementando planes de estudio globales; sin embargo, escalar los programas de tutoría lleva tiempo, lo que restringe el crecimiento a corto plazo en los mercados emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos de Eliminación Mantienen el Liderazgo mientras la Embolización Crece con Fuerza

Los dispositivos de eliminación aseguraron el 42,10% del mercado de dispositivos de oclusión en 2025 debido a su papel indispensable en la atención de emergencias por accidente cerebrovascular, donde la rápida recanalización vascular determina los resultados. Las sólidas guías clínicas y el reembolso favorable sostienen una demanda constante, mientras que los avances de diseño iterativos, como los recuperadores de stent con mayor capacidad de enganche del coágulo, mejoran el rendimiento clínico. Los recuperadores de coils miniaturizados emergentes amplían la anatomía tratable, reforzando la resiliencia del segmento. Al mismo tiempo, los dispositivos de embolización registran una CAGR del 7,88% hasta 2031, impulsados por el crecimiento en oncología y los flujos de trabajo preventivos de aneurismas. Los proveedores prefieren cada vez más los kits de terapia combinada que incluyen agentes embólicos con catéteres de entrega, mejorando la eficiencia del procedimiento. Los dispositivos de soporte crecen en paralelo, suministrando microcatéteres, guías y herramientas auxiliares que permiten un despliegue preciso en vasculatura compleja.

Los clínicos reportan una utilización en expansión de los dispositivos de eliminación en territorios de accidente cerebrovascular distal que antes se consideraban inalcanzables, gracias a los recuperadores de stent de seguimiento ultrafino. Los fabricantes integran marcadores radiopacos y diseños de eje resistentes a los pliegues que mantienen la retroalimentación táctil mientras mejoran la capacidad de entrega. Los innovadores en embolización se centran en coils bioactivos y embólicos líquidos que logran una oclusión definitiva con menores tasas de recanalización. A medida que las indicaciones oncológicas y traumatológicas se amplían, el equilibrio de ingresos se inclina lentamente hacia la embolización, aunque las aplicaciones neurovasculares de emergencia salvaguardan la primacía de los sistemas de eliminación dentro del mercado de dispositivos de oclusión.

Por Material: El Nitinol Domina pero los Biorreabsorbibles se Aceleran

El nitinol, con una participación del 43,40% en 2025, sigue siendo la columna vertebral de los dispositivos de oclusión de alto rendimiento porque las características de memoria de forma y superelasticidad se adaptan a la anatomía cerebrovascular tortuosa. Los proveedores refinan la pureza de la aleación y los tratamientos superficiales para mitigar la liberación de iones de níquel y mejorar la endotelización. El platino sigue siendo utilizado en casos que requieren alta radiopacidad para una visualización anatómica detallada. En contraste, los polímeros biorreabsorbibles registran una CAGR del 11,20%, reflejando el apetito de los clínicos por andamiajes temporales que evitan artefactos de imagen a largo plazo y permiten intervenciones futuras. Los primeros programas clínicos demuestran perfiles de degradación predecibles y respuestas inflamatorias favorables, aunque los rendimientos de fabricación y los protocolos de esterilización aún añaden primas de costo.

Los fabricantes de dispositivos exploran construcciones híbridas, incorporando fibras radiopacas en matrices poliméricas para combinar visibilidad con reabsorción. Los organismos reguladores requieren datos rigurosos de degradación in vivo, lo que retrasa la entrada al mercado de algunos conceptos. Sin embargo, una vez que se materialicen las eficiencias de escala, los biorreabsorbibles prometen ampliar las indicaciones donde los implantes permanentes plantean desafíos de gestión del riesgo a lo largo de la vida. La competencia entre la durabilidad metálica y la conveniencia de los polímeros probablemente dará forma a los presupuestos de I+D en materiales durante todo el período de previsión.

Por Aplicación: La Oncología Emerge como Pilar de Rápido Crecimiento

La Enfermedad Vascular Periférica retuvo el 36,30% de la participación del tamaño del mercado de dispositivos de oclusión en 2025, respaldada por los arraigados protocolos endovasculares para el rescate de extremidades y el alivio de la oclusión crónica. El segmento proporciona ingresos base predecibles, pero su curva de crecimiento está madurando. Las aplicaciones oncológicas, con una CAGR del 9,61%, aprovechan la oclusión para administrar quimioembolización y radioembolización directamente a los tumores, reduciendo la toxicidad sistémica y los tiempos de recuperación. Las indicaciones neurovasculares de accidente cerebrovascular se mantienen sólidas a medida que proliferan las redes nacionales de atención de accidentes cerebrovasculares, mientras que la urología se beneficia modestamente del aumento de la embolización para la hiperplasia prostática benigna y las malformaciones arteriovenosas.

Los oncólogos intervencionistas citan mejoras en las puntuaciones de calidad de vida cuando la embolización dirigida precede a la terapia sistémica. Las imágenes asistidas por IA mejoran la focalización de las lesiones, elevando aún más los resultados clínicos. Las asociaciones industriales con especialistas en administración de fármacos buscan codesarrollar regímenes combinados donde las partículas embólicas también actúen como portadoras de fármacos. Esta difuminación de las líneas entre dispositivos y productos farmacéuticos podría acelerar los flujos de ingresos futuros centrados en oncología dentro del mercado de dispositivos de oclusión.

Por Patología de la Enfermedad: La Embolización Tumoral Gana Impulso

El Accidente Cerebrovascular Isquémico representó el 37,20% de los ingresos de 2025, reflejando su condición arraigada como el segmento de patología más grande que requiere intervención mecánica inmediata. La evidencia de registros multicéntricos muestra un éxito de recanalización superior al 85% con los recuperadores de stent modernos, manteniendo una demanda sólida. La embolización tumoral crece a una CAGR del 8,33% a medida que la radiología intervencionista se expande más allá de la paliación hacia la intención curativa en tumores hepatocelulares y renales seleccionados. El tratamiento del aneurisma cerebral se beneficia de la desviación de flujo profiláctica, mientras que los volúmenes de oclusión arterial periférica aumentan en paralelo con la prevalencia de la diabetes.

El rendimiento validado de dispositivos como el WEB 17 en aneurismas rotos y no rotos amplía la confianza de los médicos. Mientras tanto, los protocolos oncológicos adoptan enfoques de embolización por etapas para reducir el sangrado operatorio, presentando oportunidades de ingresos recurrentes a medida que los pacientes pasan por múltiples sesiones. A medida que la incidencia del cáncer aumenta con el envejecimiento de las poblaciones, el nicho de embolización tumoral evoluciona hacia un pilar estratégico que sustenta la expansión general del mercado.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Reducen Rápidamente la Brecha con los Hospitales

Los hospitales generaron el 54,10% de los ingresos del mercado de dispositivos de oclusión en 2025, aprovechando las completas suites de imágenes y la capacidad de cuidados neurocríticos requerida para casos complejos. Sin embargo, se proyecta que los Centros de Cirugía Ambulatoria registren una CAGR del 10,63% a medida que los incentivos de pago revisados y las soluciones de imágenes portátiles les permitan manejar procedimientos rutinarios de accidente cerebrovascular y embolización. Las clínicas especializadas ocupan un punto intermedio, centrándose en intervenciones oncológicas o periféricas electivas donde la experiencia especializada impulsa el tráfico de derivaciones.

Los operadores de centros de cirugía ambulatoria citan ahorros de costos del 25 al 30% y alta satisfacción del paciente debido a ciclos de admisión más cortos. Los fabricantes ahora ofrecen paquetes de equipos de capital compactos adaptados para las salas de procedimientos de los centros de cirugía ambulatoria. La tutoría remota y la orientación habilitada por IA reducen aún más los obstáculos de formación, ayudando a los entornos comunitarios a igualar los resultados de los hospitales urbanos. A lo largo del horizonte de previsión, los casos que migran a los centros de cirugía ambulatoria reformarán los patrones de adquisición, favoreciendo a los proveedores que ofrecen desechables integrados y suscripciones de software de imágenes sobre bienes de capital de gran envergadura.

Análisis Geográfico

América del Norte generó el 42,60% de los ingresos de 2025, impulsada por la certeza del reembolso de Medicare, las densas redes de centros de atención de accidentes cerebrovasculares y un ecosistema de innovación maduro que abarca hospitales académicos y socios industriales. La continua claridad de la política de la Administración de Alimentos y Medicamentos en torno a la IA y los biorreabsorbibles sostiene un entorno de lanzamiento favorable para nuevas soluciones de oclusión. El sistema de pagador único de Canadá canaliza financiamiento incremental hacia la prevención de accidentes cerebrovasculares, mientras que la expansión de hospitales públicos y privados de México agrega gradualmente capacidad de procedimientos. La concentración de talento y la sólida alineación entre pagadores y proveedores preservan el liderazgo de América del Norte a pesar de las crecientes presiones de contención de costos.

Asia-Pacífico registra la CAGR regional más rápida del 12,41% hasta 2031, sustentada por la rápida construcción de hospitales, la expansión de seguros y la creciente prevalencia de enfermedades cerebrovasculares entre ciudadanos que envejecen. El marco de Adquisición Basada en Volumen de China comprime los precios, pero el enorme volumen de procedimientos y la implementación de centros de atención de accidentes cerebrovasculares provinciales compensan la presión sobre los márgenes. Japón lidera la investigación en microcatéteres de alta precisión y composiciones avanzadas de aleaciones, aunque los vientos en contra demográficos moderan el crecimiento de procedimientos a largo plazo. India, con una mejora en la formación de neurointervencionismo y una creciente cobertura de seguros de la clase media, ofrece un crecimiento unitario de dos dígitos altos a pesar de las brechas de infraestructura. Corea del Sur y Australia proporcionan una demanda estable anclada en instalaciones terciarias de alta complejidad y una activa participación en ensayos clínicos.

Europa mantiene un crecimiento constante de un solo dígito medio impulsado por sólidos sistemas de salud universales, protocolos de atención de accidentes cerebrovasculares a nivel continental y la armonización regulatoria paneuropea que agiliza los lanzamientos en múltiples mercados. Las fortalezas de ingeniería de Alemania respaldan los clústeres de fabricación locales, mientras que el Reino Unido, navegando los ajustes posteriores al Brexit, sigue siendo influyente en el desarrollo de guías clínicas y la investigación de resultados. Los mercados del sur de Europa se benefician de los Fondos de Cohesión de la UE que canalizan capital hacia la modernización hospitalaria, mientras que Europa del Este ofrece un potencial a largo plazo a medida que los marcos de reembolso maduran. Las iniciativas de colaboración entre la Agencia Europea de Medicamentos y la Administración de Alimentos y Medicamentos aceleran el intercambio de evidencia, acortando el tiempo de comercialización para los lanzamientos de productos transatlánticos.

Panorama Competitivo

La concentración del mercado es moderada, con conglomerados diversificados y especialistas neurovasculares enfocados compitiendo en dominios de procedimientos superpuestos. La adquisición de Inari Medical por parte de Stryker por USD 4.900 millones y la compra de Shockwave Medical por parte de Johnson & Johnson por USD 13.100 millones en 2025 ilustran estrategias de integración vertical destinadas a agrupar oclusión, aterectomía y litotripsia intravascular para capturar la economía completa del episodio de atención. Estos acuerdos mejoran la venta cruzada en los flujos de trabajo de accidente cerebrovascular y enfermedad arterial periférica y consolidan los activos de datos clínicos críticos para el entrenamiento de algoritmos de IA.

La diferenciación tecnológica depende cada vez más del software de imágenes propietario y las plataformas de navegación robótica. Las empresas con extensos registros poscomercialización alimentan motores de aprendizaje automático que optimizan la selección y colocación de dispositivos en tiempo real. La guía de la Administración de Alimentos y Medicamentos sobre algoritmos adaptativos otorga ventaja de primer movimiento a las empresas con conjuntos de datos validados, elevando el obstáculo de cumplimiento para las empresas emergentes. Mientras tanto, los innovadores que apuntan a los polímeros biorreabsorbibles atraen capital de riesgo ansioso por respaldar materiales disruptivos, aunque persisten los desafíos de escalado.

La resiliencia de la cadena de suministro emerge como una prioridad estratégica tras las escaseces de aleaciones en 2024 que expusieron la dependencia de una base de proveedores reducida. Los principales actores ahora obtienen nitinol de fuentes duales e invierten en fabricación aditiva para localizar la producción. Las redes de formación y servicio siguen siendo fosos competitivos críticos; los proveedores ofrecen plataformas de educación llave en mano y tutoría remota para acelerar la incorporación de clientes, particularmente en mercados emergentes donde la densidad de operadores es baja. En general, los competidores combinan fusiones y adquisiciones, I+D y diferenciación de servicios para defender su participación en el mercado de dispositivos de oclusión en evolución.

Líderes de la Industria de Dispositivos de Oclusión

Abbott Laboratories

Boston Scientific Corporation

BTG International Ltd

Medtronic

Edwards Lifesciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco de productos e indicaciones sigue expandiéndose en los casos donde las vías de atención favorecen intervenciones mínimamente invasivas y de estancia más corta, y donde la política de pagadores respalda la migración hacia entornos ambulatorios. La actualización de 2025 del Sistema de Pago Prospectivo Hospitalario Ambulatorio de CMS amplió el reembolso para más procedimientos endovasculares en entornos ambulatorios, lo que está aumentando la demanda de plataformas de oclusión listas para ASC (huellas compactas, configuración simplificada y kits de un solo uso) y coincide con el impulso ya observado en los centros quirúrgicos ambulatorios. En el ámbito de la embolización neurovascular y periférica, las recientes autorizaciones de la FDA para nuevos sistemas de oclusión y embolización, incluido el sistema de oclusión vascular LOBO de Okami Medicals (510(k), abril de 2026), apuntan a un ritmo constante de renovaciones de productos basadas en predicados, con más margen para características de diseño diferenciadas en cuanto a capacidad de entrega, visibilidad y adaptación al vaso.

La oclusión cardíaca estructural también se está volviendo más competitiva e impulsada por la innovación, con la exclusión y oclusión de la orejuela auricular izquierda (OAI) atrayendo nuevos participantes y una gama cada vez más amplia de dispositivos. La autorización 510(k) de la FDA a Edwards Lifesciences para el sistema de exclusión de OAI Ecliptis (junio de 2026) y la autorización 510(k) a Genesee BioMedicals para su dispositivo de oclusión epicárdica de OAI ATLAAS (mayo de 2026) destacan la actividad de la cartera más allá de los actores establecidos en OAI. Esto mantiene la eficiencia procedimental, incluido el flujo de trabajo de imagenología, y la generación de evidencia clínica como elementos centrales en las decisiones de compra hospitalaria. En paralelo, continúa la innovación neurovascular específica, como la aprobación de la FDA a MicroPort NeuroTech para el sistema de embolización con espiral NUMEN Helia (mayo de 2026), que respalda oportunidades en anatomías de lesiones complejas donde las espirales o tapones estándar enfrentan limitaciones de entrega y donde una cobertura de cartera más amplia puede ayudar a los hospitales a estandarizar los procedimientos.

Desarrollos recientes del sector

- Junio de 2026: Edwards Lifesciences recibió la autorización 510(k) de la FDA para el sistema de exclusión de orejuela auricular izquierda (OAI) Ecliptis. La autorización añade una nueva opción de marca en la oclusión cardíaca estructural y aumenta la presión competitiva en los ecosistemas de terapia de OAI, donde el flujo de trabajo del procedimiento, la compatibilidad de imagenología y la evidencia clínica afectan la adopción.

- Febrero de 2026: Abbott compartió resultados positivos a 45 días de su Estudio VERITAS para el Oclusor de OAI Amulet 360. La actualización respalda el ciclo de iteración de Abbott en el cierre de OAI al enfocarse en criterios de valoración de rendimiento que pueden influir en la preferencia médica y en las discusiones de contratación en los programas hospitalarios de corazón estructural.

- Octubre de 2024: Conformal Medical inició la inscripción en el Estudio GLACE en Europa, evaluando la imagenología guiada por ICE durante el cierre de OAI usando su dispositivo CLAAS AcuFORM. La actividad del ensayo amplía la generación de evidencia clínica para enfoques alternativos de cierre de OAI e indica una inversión continua en la simplificación de procedimientos y en flujos de trabajo guiados por imagenología.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los dispositivos médicos de oclusión utilizados en procedimientos mínimamente invasivos para bloquear, sellar o cerrar un vaso o una abertura anatómica, de modo que se pueda controlar el sangrado o el flujo sanguíneo anormal. Los ingresos se miden en el punto de venta del dispositivo en las geografías cubiertas.

Exclusiones del alcance: excluimos las tarifas de procedimiento, los servicios médicos y la imagenología diagnóstica independiente que pueda ocurrir antes o después de los procedimientos de oclusión.

Descripción general de la segmentación

- Por Producto

- Dispositivos de Eliminación de Oclusión

- Recuperadores de Coils

- Recuperadores de Stent

- Otros Dispositivos de Eliminación

- Dispositivos de Embolización

- Dispositivos de Soporte

- Dispositivos de Eliminación de Oclusión

- Por Material

- Nitinol

- Platino

- Polímeros Biorreabsorbibles

- Por Aplicación

- Enfermedad Vascular Periférica

- Neurología

- Oncología

- Urología

- Otras Aplicaciones

- Por Patología de la Enfermedad

- Accidente Cerebrovascular Isquémico

- Aneurisma Cerebral

- Oclusión Arterial Periférica

- Embolización Tumoral

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para mapear el conjunto de demanda y mantener supuestos realistas antes de comenzar la construcción del modelo. Revisamos fuentes públicas como las bases de datos de dispositivos y comunicaciones de seguridad de la FDA de EE. UU., las estadísticas de salud de los CDC, los indicadores del Observatorio Mundial de la Salud de la OMS, y las series relacionadas con gasto en salud y procedimientos de la OCDE cuando estaban disponibles.

Para asegurarnos de que el modelo refleje cómo se utiliza realmente este mercado, también revisamos literatura clínica revisada por pares (como ensayos y metaanálisis sobre procedimientos de embolización y oclusión), estadísticas de aduanas y comercio seleccionadas cuando ayudan a explicar el flujo de dispositivos, y presentaciones corporativas y materiales para inversores para comentarios sobre la combinación de productos. Se utilizó de manera selectiva una suscripción paga de datos financieros e inteligencia corporativa para estandarizar las líneas base de ingresos y los cambios de propiedad. Esta lista es ilustrativa, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos durante el proceso de investigación.

Entrevistas primarias y encuestas

Se realizaron conversaciones primarias con médicos clínicos involucrados en cardiología intervencionista, neurointervención y procedimientos periféricos, además de personal de adquisiciones y contactos de canales de distribución. Utilizamos esos aportes para confirmar los patrones de adopción, el uso típico por caso y los corredores de precios por región, y luego volvimos a verificar cualquier dato secundario débil antes del conjunto final del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 12% | APAC: 45% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 35% | EMEA: 37% |

| Actores más pequeños: 20% | Gerentes: 53% | América: 18% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la demanda de procedimientos y las cohortes tratadas se reconstruyen utilizando indicadores vinculados al uso de oclusión, y luego se convierten en valor de dispositivos utilizando una lógica de precios realista. Para verificaciones, también realizamos aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por los volúmenes de unidades esperados para los grupos clave de dispositivos, y comentarios de canal sobre los cambios en la combinación, y luego se ajustan los totales cuando se explican las brechas.

Los insumos clave del modelo incluyen los volúmenes de procedimientos intervencionistas por indicación principal (por ejemplo, casos neurológicos relacionados con accidentes cerebrovasculares y aneurismas, casos de embolización periférica y cierres cardíacos estructurales), los dispositivos típicos utilizados por caso, los cambios hacia entornos de atención mínimamente invasivos y los corredores de precios regionales para materiales como el nitinol y las construcciones basadas en platino. También hacemos seguimiento de las señales de aprobación y seguridad que pueden cambiar la utilización, junto con la combinación de sitios de atención hospitalarios frente a ambulatorios, ya que impacta el comportamiento de compra. El pronóstico se realiza principalmente mediante análisis de escenarios, donde el crecimiento de los procedimientos y las tasas de adopción se ajustan en torno a las guías clínicas y las restricciones de capacidad, y la vía elegida se alinea con el consenso que escuchamos de los expertos. Cuando los datos de casos a nivel de país son escasos, utilizamos indicadores sustitutos como los grupos de edad de la población y la prevalencia de enfermedades, y luego aplicamos supuestos de penetración conservadores hasta que haya una validación más sólida disponible.

Validación de datos y ciclo de actualización

Los resultados se validan comparando los ingresos modelados con señales independientes, como la dirección de la tendencia de procedimientos, los rangos de precios de dispositivos y las narrativas de crecimiento regional reportadas por fuentes públicas. Cualquier cambio abrupto se señala, se rastrea hasta los supuestos de entrada y luego se revisa nuevamente antes de la aprobación final.

El modelo y el informe pasan por múltiples verificaciones de analistas, y se activan llamadas de seguimiento cuando aparece una gran variación entre regiones, grupos de dispositivos o precios implícitos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como aprobaciones importantes, avisos de seguridad o cambios de política que pueden mover los volúmenes. Antes de la entrega, completamos una revisión final para que las cifras finales reflejen la información más actual disponible.

Comparación de la estimación de Mordor Intelligence del mercado de dispositivos de oclusión con otras estimaciones publicadas

Las cifras de mercado publicadas pueden parecer muy distantes entre sí incluso cuando hablan de dispositivos similares, porque cada estudio elige su propia lista de inclusión, año base y método de fijación de precios. Las diferencias también provienen de cómo se infieren los volúmenes de procedimientos cuando los informes a nivel de país no son consistentes.

La principal brecha proviene de si los productos de oclusión tubárica y gastrointestinal se cuentan junto con los dispositivos de embolización y oclusión vascular. Mordor Intelligence trata el alcance en torno a los casos de uso de oclusión y embolización intervencionista y evita mezclar categorías adyacentes de dispositivos anticonceptivos o gastrointestinales más amplios en el total. La varianza también puede deberse a cómo se trasladan los precios de venta promedio, si la moneda se normaliza a un solo punto de conversión y con qué frecuencia se actualizan los supuestos después de nuevas aprobaciones o actualizaciones de seguridad.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,46 mil millones de USD (2025) | |

| Editorial Sectorial A | 4,00 mil millones de USD (2024) | Utiliza un año base anterior e incluye la oclusión tubárica dentro del alcance del producto, lo que puede elevar los totales incluso cuando los volúmenes de procedimientos intervencionistas son similares. |

| Editorial Global B | 6,44 mil millones de USD (2025) | Aplica un perímetro de producto más amplio que agrupa dispositivos de oclusión cardíacos, vasculares y gastrointestinales, y el total más alto también es sensible a supuestos de progresión más rápida del precio de venta promedio (ASP). |

Al observar la tabla, la dispersión se explica principalmente por lo que se cuenta como mercado de dispositivos de oclusión y cómo se trasladan los precios a lo largo de los años de pronóstico. Nuestro enfoque se mantiene trazable a indicadores de demanda vinculados a procedimientos, al uso práctico por caso y a los corredores de precios a nivel regional, lo que hace que la cifra final sea más fácil de reproducir y cuestionar durante la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de oclusión?

El tamaño del mercado de dispositivos de oclusión es de USD 3,68 mil millones en 2026 y se proyecta que alcance USD 4,97 mil millones en 2031 a una CAGR del 6,20%.

¿Qué segmento de producto lidera el mercado?

Los dispositivos de eliminación de oclusión lideran con una participación de ingresos del 42,10% en 2025, impulsados por su papel en las intervenciones de emergencia por accidente cerebrovascular.

¿Por qué son importantes los Centros de Cirugía Ambulatoria para el crecimiento futuro?

Las expansiones de reembolso de los Centros de Servicios de Medicare y Medicaid hacen que los centros de cirugía ambulatoria sean lugares rentables para los procedimientos endovasculares, respaldando una CAGR del 10,63% para este segmento de usuario final hasta 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico registra una CAGR del 12,41%, impulsada por el rápido desarrollo de la infraestructura sanitaria y la creciente prevalencia de accidentes cerebrovasculares.

¿Qué innovación en materiales está dando forma al desarrollo de productos?

Los polímeros biorreabsorbibles, con un crecimiento del 11,20% de CAGR, abordan las preocupaciones sobre los implantes permanentes y abren nuevas oportunidades terapéuticas.

¿Cómo está influyendo la inteligencia artificial en los procedimientos con dispositivos de oclusión?

La integración de IA guiada por la Administración de Alimentos y Medicamentos mejora la precisión de colocación hasta en un 20% y acorta los tiempos de procedimiento, otorgando a los primeros adoptantes una ventaja competitiva.

Última actualización de la página el: