Tamaño y Cuota del Mercado de Centros de Rehabilitación Ambulatoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 110.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 156.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Rehabilitación Ambulatoria por Mordor Intelligence

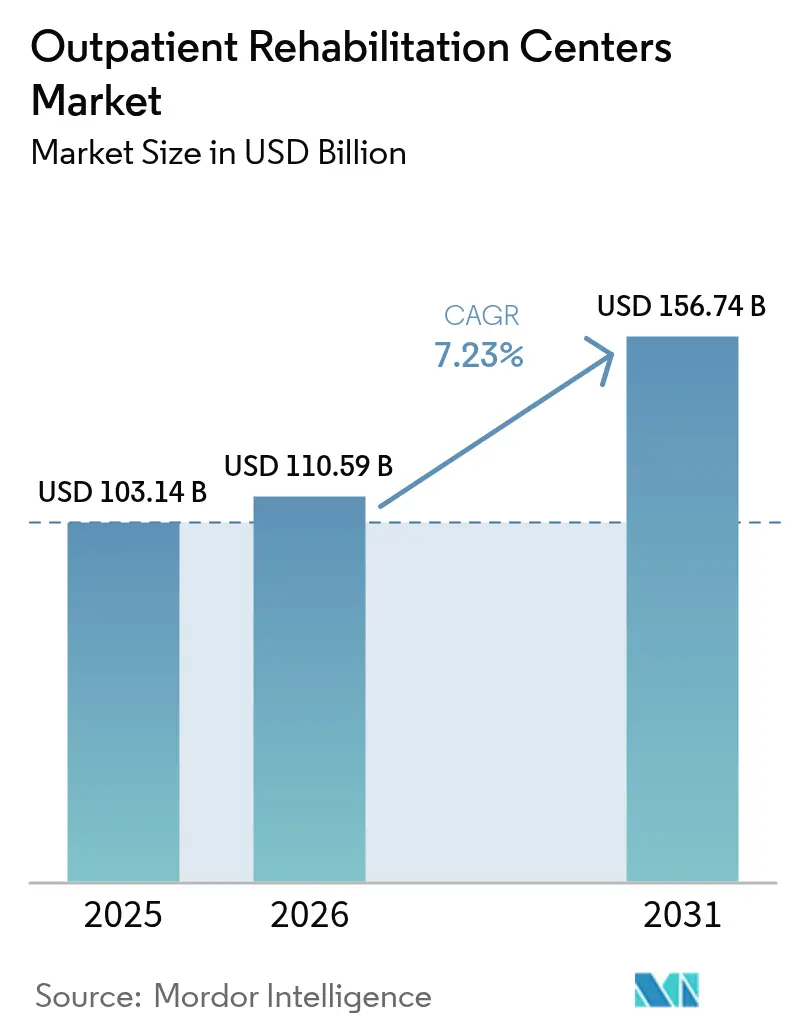

Se espera que el mercado de centros de rehabilitación ambulatoria crezca de 103,14 mil millones de USD en 2025 a 110,59 mil millones de USD en 2026 y se prevé que alcance los 156,74 mil millones de USD en 2031 a una CAGR del 7,23% durante el período 2026-2031. Esta expansión sostenida refleja el envejecimiento demográfico, el aumento de las enfermedades crónicas y la contención de costes impulsada por los pagadores que desplaza los volúmenes desde las instalaciones de hospitalización. Los nuevos códigos de facturación del Programa Ambulatorio Intensivo (IOP) de Medicare introducidos en 2024 han ampliado el reembolso, mientras que las leyes de paridad en tele-rehabilitación y los programas musculoesqueléticos (MSK) patrocinados por empleadores están canalizando tráfico adicional de pacientes hacia las clínicas. La adopción tecnológica —desde la terapia de realidad virtual (VR) hasta las prescripciones de ejercicio guiadas por IA— continúa elevando los resultados clínicos y ampliando el alcance de los proveedores. La consolidación sigue siendo un tema dominante, ya que las ventajas de escala ayudan a las clínicas a absorber la escasez de talento y la presión sobre el reembolso, aunque el modelo sigue siendo en gran medida fragmentado y con gran potencial para adquisiciones.

Conclusiones Clave del Informe

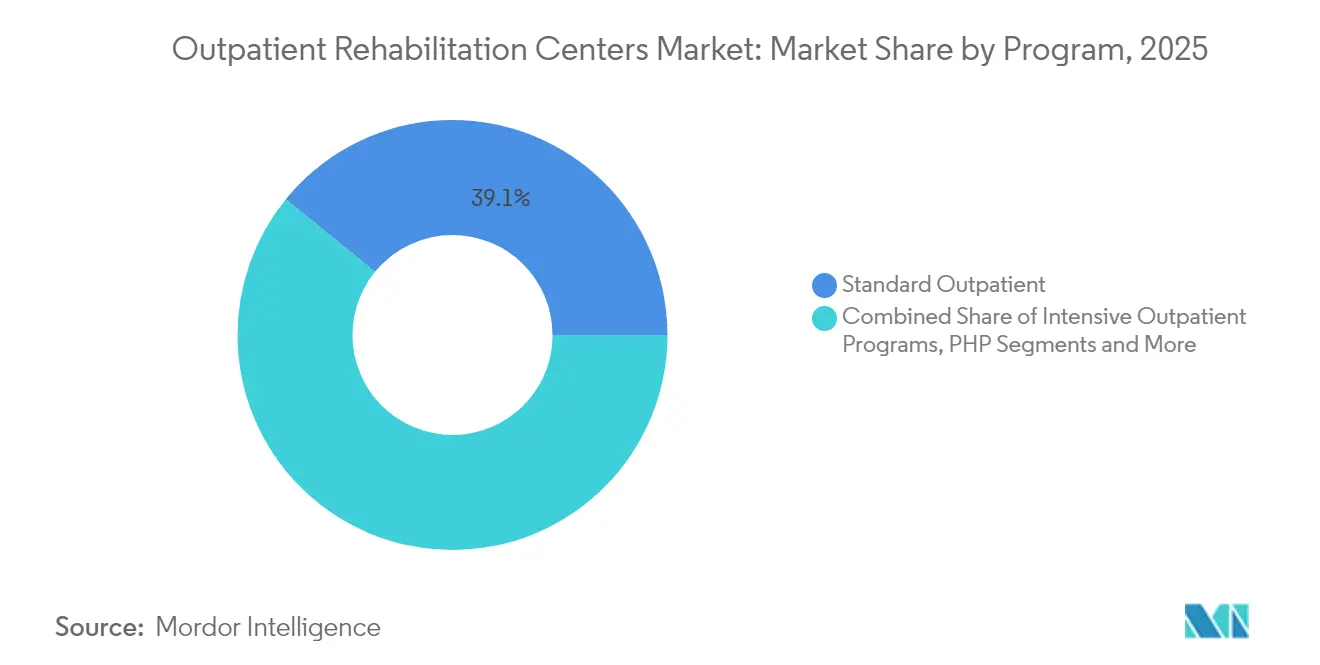

- Por programa, los programas ambulatorios estándar lideraron con el 39,12% de la cuota del mercado de centros de rehabilitación ambulatoria en 2025; los programas tele-ambulatorios híbridos están preparados para la expansión más rápida con una CAGR del 10,32% hasta 2031.

- Por terapia, la fisioterapia representó el 42,31% del tamaño del mercado de centros de rehabilitación ambulatoria en 2025, pero se prevé que la terapia asistida por VR se acelere a una CAGR del 11,05% hasta 2031.

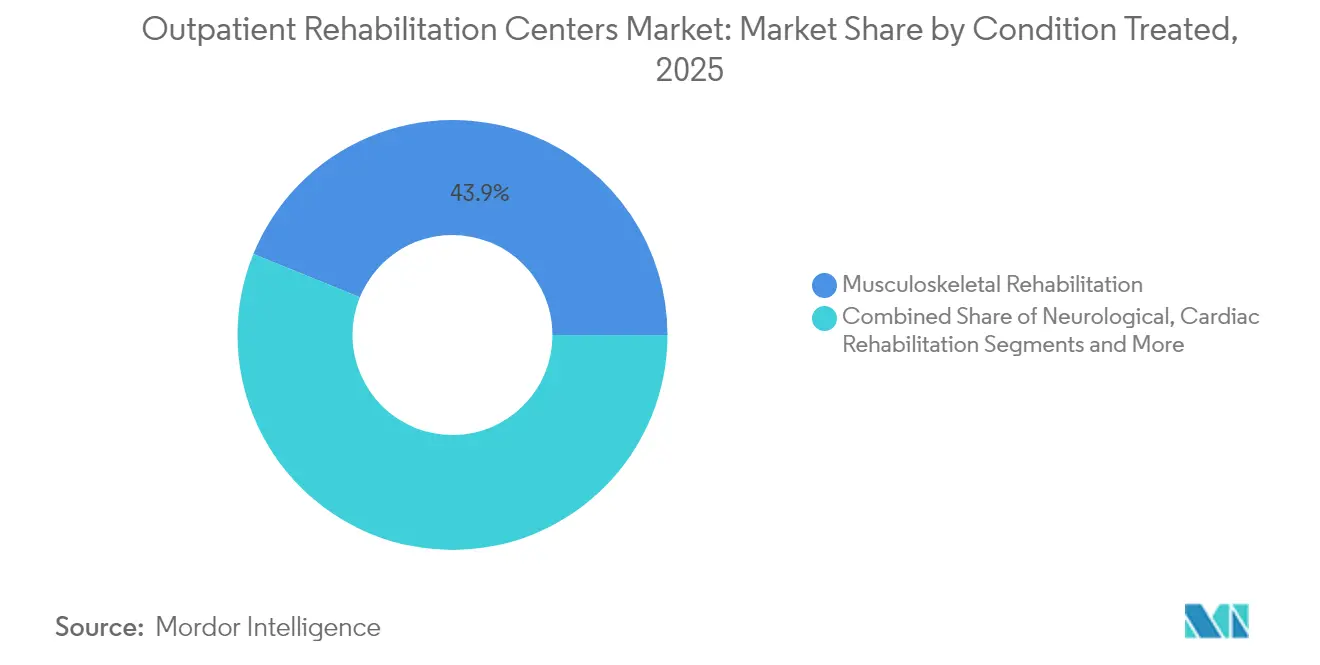

- Por condición, la rehabilitación musculoesquelética representó el 43,85% del tamaño del mercado de centros de rehabilitación ambulatoria en 2025, mientras que la rehabilitación cardíaca registrará el crecimiento más rápido con una CAGR del 10,29%.

- Por usuario final, los adultos representaron el 50,71% del volumen de 2025; los pacientes con lesiones deportivas constituyen el segmento más dinámico, con una expansión a una CAGR del 9,11% hasta 2031.

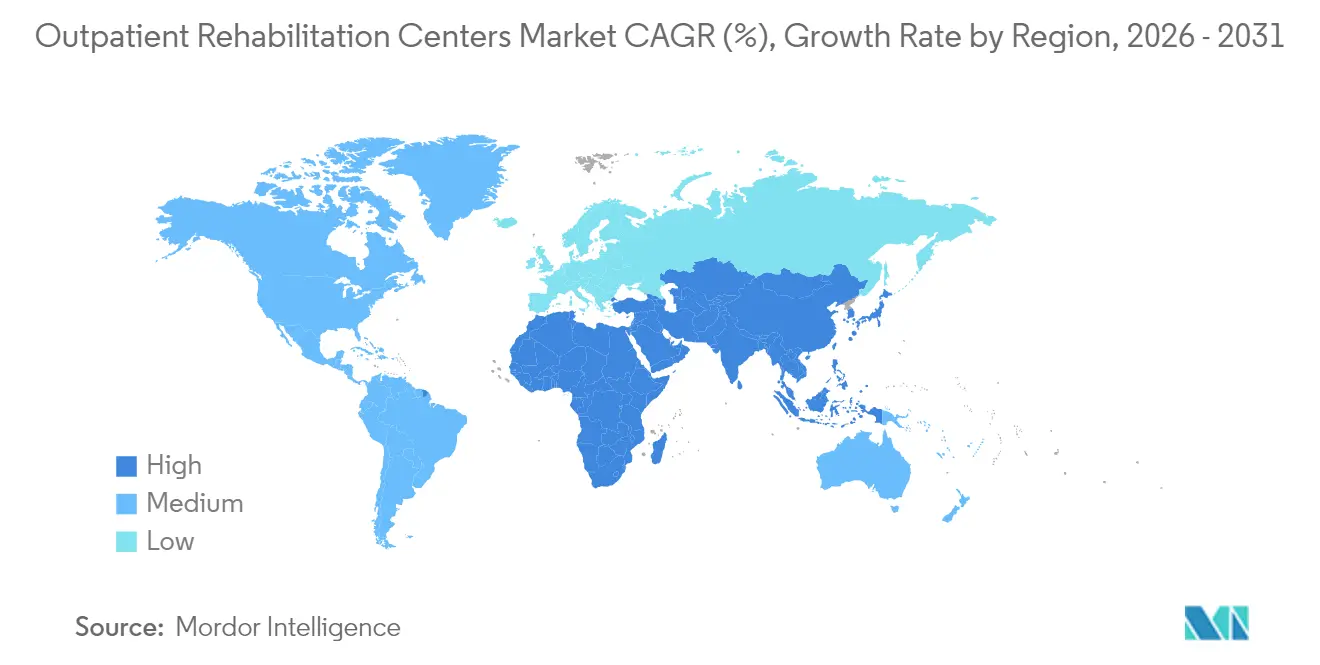

- Por geografía, América del Norte capturó el 44,05% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar la CAGR regional más alta del 9,62% en el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Centros de Rehabilitación Ambulatoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Población que Envejece Rápidamente y Carga de Enfermedades Crónicas | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Desplazamiento del Coste desde la Hospitalización hacia Entornos Ambulatorios de Menor Coste | +1.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Inclusión de los Códigos del Programa Ambulatorio Intensivo (IOP) en Medicare (2024) | +0.9% | América del Norte, específicamente Estados Unidos | Corto plazo (≤ 2 años) |

| Leyes de Paridad en Tele-Rehabilitación que Impulsan el Acceso Rural | +0.7% | América del Norte y Australia, regiones rurales | Mediano plazo (2-4 años) |

| Programas MSK Patrocinados por Empleadores que Impulsan la Afluencia a las Clínicas | +0.6% | América del Norte y Europa, centros urbanos | Corto plazo (≤ 2 años) |

| Consolidación de ACO / MSO que Acelera los Volúmenes de Derivación | +0.5% | América del Norte, sistemas de salud integrados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Población que envejece rápidamente y carga de enfermedades crónicas

Los adultos mayores de 65 años superarán el 20% de la población de Estados Unidos para 2030, intensificando la demanda de rehabilitación por artritis, secuelas cardiovasculares y problemas de movilidad relacionados con la diabetes. Con el 39% de los adultos viviendo ya con al menos una enfermedad crónica, los pagadores y proveedores consideran los programas ambulatorios como el entorno de gestión a largo plazo más rentable. Las clínicas que agrupan terapias físicas, ocupacionales y conductuales están especialmente bien posicionadas para capturar volúmenes sostenidos y no cíclicos.

Desplazamiento del coste desde la hospitalización hacia entornos ambulatorios de menor coste

Se prevé que las visitas ambulatorias alcancen los 5,82 mil millones anuales para 2030, impulsadas por las compras basadas en valor de Medicare y la resistencia de los pagadores ante las elevadas tarifas de las instalaciones hospitalarias. Los estados que reducen los requisitos de Certificado de Necesidad han propiciado un incremento en la apertura de instalaciones ambulatorias, ampliando la oferta tanto para cirujanos como para pacientes de rehabilitación. Dado que la rehabilitación ambulatoria cuesta entre un 30% y un 50% menos que los episodios de hospitalización comparables, los pagadores comerciales orientan cada vez más a los beneficiarios hacia clínicas comunitarias para la recuperación postaguda.

Inclusión de los códigos del Programa Ambulatorio Intensivo en Medicare (2024)

Los nuevos códigos IOP de Medicare permiten a los hospitales, Hospitales de Acceso Crítico (CAH) y centros comunitarios de salud mental facturar al menos nueve horas semanales de atención psiquiátrica estructurada, desbloqueando nuevas fuentes de ingresos para los operadores de rehabilitación que incorporan salud conductual.[1]Centros de Servicios de Medicare y Medicaid, "MM13222 – Nuevo Código de Condición 92: Requisitos de Facturación para los Servicios del Programa Ambulatorio Intensivo," cms.govLos datos iniciales de reclamaciones muestran un incremento paralelo en los volúmenes conductuales ambulatorios, lo que refuerza el argumento empresarial a favor de líneas de servicio integradas de atención física y mental.

Leyes de paridad en tele-rehabilitación que impulsan el acceso rural

La paridad permanente en telesalud en muchos estados de Estados Unidos y en Australia equipara el reembolso de las sesiones virtuales y presenciales, eliminando la geografía como obstáculo para los pagadores. Las Clínicas de Salud Rural obtuvieron cambios normativos que mantienen las flexibilidades hasta diciembre de 2025, facilitando aún más la adopción.[2]NARHC, "Las Clínicas de Salud Rural Obtienen Importantes Victorias Regulatorias en la Norma Final sobre el Calendario de Honorarios Médicos de Medicare," narhc.org Al combinar el monitoreo remoto y la formación mediante VR con una terapia presencial limitada, los proveedores pueden ampliar el alcance de su escaso personal clínico a paneles de pacientes más amplios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Terapeutas y Clínicos con Licencia | -1.2% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Presión a la Baja en el Reembolso por Parte de los Pagadores Privados | -0.8% | América del Norte y Europa, mercados de seguros privados | Mediano plazo (2-4 años) |

| Aumento de los Costes de Ciberseguridad y Cumplimiento de HIPAA para la Tele-Rehabilitación | -0.4% | Global, mercados dependientes de la tecnología | Corto plazo (≤ 2 años) |

| Restricciones de Zonificación Comunitaria para Nuevos Centros Ambulatorios | -0.3% | América del Norte, mercados urbanos y suburbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de terapeutas y clínicos con licencia

Un déficit proyectado de 12.070 fisioterapeutas a tiempo completo para 2037 amenaza la capacidad, con una tasa de vacantes actual en el ámbito ambulatorio del 9,5% y una oferta rural de apenas el 19% de la necesidad.[3]Asociación Americana de Fisioterapia, "PTJ: El Nuevo Pronóstico de la Fuerza Laboral Proyecta Escasez de Fisioterapeutas hasta 2037," apta.org La inflación salarial y los bonos de retención reducen los márgenes de los operadores independientes más pequeños y pueden ralentizar la apertura de nuevos centros.

Presión a la baja en el reembolso por parte de los pagadores privados

El Calendario de Honorarios Médicos de 2025 reduce los factores de conversión de Medicare en un 2,93%, lo que anticipa movimientos similares por parte de las aseguradoras comerciales. Los protocolos de autorización previa y la reducción de los períodos de episodio aprobados obligan a las clínicas a demostrar resultados rápidamente o a absorber visitas no reembolsadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Programa: Los Modelos Híbridos Impulsan la Innovación

Los programas ambulatorios estándar generaron la mayor cuota del 39,12% en 2025, sustentando el mercado de centros de rehabilitación ambulatoria a través de visitas rutinarias posquirúrgicas y de atención de enfermedades crónicas. Estas clínicas se benefician de flujos de volumen predecibles y canales de derivación establecidos. Los programas tele-ambulatorios híbridos, aunque incipientes, están escalando a una CAGR del 10,32% a medida que los pacientes valoran la comodidad de alternar evaluaciones en clínica y sesiones guiadas por VR en el hogar. Los pagadores respaldan estos modelos cuando los datos en tiempo real demuestran la adherencia y las mejoras funcionales, reduciendo los encuentros presenciales innecesarios y los costes de desplazamiento.

Los formatos híbridos combinan la supervisión tradicional del terapeuta con paneles de progreso impulsados por IA. Dado que la paridad de reembolso existe en muchas jurisdicciones, los proveedores pueden monetizar los seguimientos de primera línea digital sin dilución de ingresos. Los programas ambulatorios intensivos, ahora reembolsables por Medicare, añaden una capa de ingresos de salud conductual, mientras que los esquemas de hospitalización parcial y rehabilitación diurna abordan casos neurológicos y ortopédicos complejos que requieren aportaciones multidisciplinarias. El resultado es una combinación de servicios diversificada que protege a los operadores frente a impactos regulatorios o de los pagadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Terapia: La Tecnología VR Transforma los Paradigmas de Tratamiento

La fisioterapia representó el 42,31% de los ingresos de 2025, convirtiéndola en la modalidad ancla sobre la que la mayoría de las clínicas construyen paquetes de servicios más amplios. Su dominio se debe a las necesidades generalizadas de MSK y posoperatorias. La terapia asistida por VR, que se expande a una CAGR del 11,05%, introduce tareas inmersivas que perfeccionan el equilibrio y el control neuromotor, acortando los plazos medios de recuperación. La terapia ocupacional y del habla mantienen una demanda estable para las poblaciones de accidentes cerebrovasculares y pediátricas, mientras que la terapia cognitivo-conductual y la entrevista motivacional abren nuevos canales de ingresos en programas integrados de trastornos por uso de sustancias y dolor crónico.

Los terapeutas implementan cada vez más exoesqueletos y laboratorios de VR gamificados para gestionar mayores cargas de casos sin sacrificar la calidad. Las plataformas respaldadas por IA personalizan la intensidad de las sesiones y adaptan las rutinas de ejercicio en tiempo real, aumentando la adherencia y los resultados. A medida que el reembolso basado en resultados se vuelve más exigente, las clínicas que aprovechan métricas digitales objetivas ganan el favor de los pagadores basados en valor.

Por Condición Tratada: La Rehabilitación Cardíaca Acelera el Crecimiento

La rehabilitación musculoesquelética se mantuvo como la mayor categoría de condición en 2025 con el 43,85%, debido a la prevalencia de lesiones laborales y enfermedades articulares degenerativas. La rehabilitación cardíaca, aunque menor, supera a todas las demás con una CAGR del 10,29%, ya que las guías clínicas integran la rehabilitación en los paquetes de prevención secundaria tras el infarto de miocardio y el bypass coronario. La neurorrehabilitación constituye un segmento de alta complejidad que requiere episodios de larga duración, mientras que los programas pulmonares y de trastornos por uso de sustancias se están ampliando bajo protocolos de atención integrada.

Los dispositivos de monitoreo remoto de pacientes ahora transmiten signos vitales cardiopulmonares directamente a los paneles de las clínicas, lo que permite a los terapeutas ajustar los niveles de esfuerzo de forma segura en entornos domiciliarios. Los ejercicios neurológicos basados en VR demuestran superiores mejoras en las extremidades superiores en supervivientes de accidentes cerebrovasculares en comparación con los métodos convencionales, desbloqueando el apoyo de los pagadores en contratos basados en resultados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Medicina Deportiva Impulsa el Crecimiento Premium

Los adultos constituyeron el 50,71% de las visitas de 2025 y seguirán siendo el pilar del volumen a medida que aumente la prevalencia de enfermedades crónicas. Los pacientes con lesiones deportivas, sin embargo, exhiben una CAGR del 9,11%, atraídos por laboratorios de marcha de alta tecnología y paquetes de optimización del rendimiento con precios superiores. La demanda geriátrica crece de forma constante a medida que los programas de prevención de caídas y osteoporosis prolongan la independencia funcional, mientras que la rehabilitación pediátrica requiere adaptación al desarrollo y participación familiar.

Los centros de rehabilitación deportiva se diferencian mediante la integración de análisis de captura de movimiento y programas de acondicionamiento de fuerza, ampliando los ingresos por paciente y generando referencias boca a boca en las comunidades deportivas. Los casos de compensación laboral continúan suministrando cargas de casos fiables, financiadas por aseguradoras y centradas en métricas aceleradas de reincorporación al trabajo.

Análisis Geográfico

América del Norte lideró el mercado de centros de rehabilitación ambulatoria con una cuota de ingresos del 44,05% en 2025, impulsada por una amplia cobertura de seguros, reembolso ajustado al salario y densas redes de clínicas. Estados Unidos concentra la mayor parte del gasto, ya que Medicare y las grandes aseguradoras comerciales reembolsan diversos tipos de programas, incluidos los nuevos códigos conductuales IOP. Canadá complementa la demanda a través de la cobertura universal y la creciente prevalencia de enfermedades crónicas, mientras que el creciente turismo médico de México y las iniciativas MSK de los empleadores añaden volumen transfronterizo.

Europa mantiene un crecimiento de un solo dígito medio gracias a la inversión del sector público en rehabilitación comunitaria y a las directivas actualizadas de la Unión Europea que favorecen la tele-rehabilitación domiciliaria. Países como Alemania están implementando recetas de salud digital reembolsadas bajo el seguro estatutario, ampliando la aceptación de la terapia VR. El plan a largo plazo del Sistema Nacional de Salud del Reino Unido invierte en centros MSK que coordinan la cirugía, la fisioterapia y la terapia ocupacional bajo presupuestos basados en valor, aumentando el rendimiento ambulatorio.

Asia-Pacífico es la región de mayor expansión con una CAGR del 9,62%, impulsada por el rápido envejecimiento de la población en China, Corea del Sur y Singapur, además de asociaciones público-privadas que financian la construcción de nuevas clínicas. Los gobiernos impulsan la adopción de IA para compensar la escasez de terapeutas, generando demanda de dispositivos de rehabilitación inteligentes. Los mercados emergentes como India e Indonesia registran un creciente incremento en la incidencia de enfermedades del estilo de vida, lo que impulsa a las cadenas domésticas a replicar los modelos ambulatorios occidentales. La tele-rehabilitación supera las brechas de proveedores rurales y reduce el capital requerido por paciente atendido, acelerando la cobertura geográfica.

América del Sur y Oriente Medio y África presentan panoramas incipientes pero prometedores. Brasil está agilizando las aprobaciones de seguros privados para la rehabilitación ambulatoria a medida que aumentan las tasas de ocupación hospitalaria, mientras que la agenda de salud de Visión 2030 de Arabia Saudita designa la rehabilitación como un servicio prioritario. Las limitaciones de infraestructura y la escasez de clínicos siguen restringiendo la escala inmediata, pero las iniciativas bilaterales de formación con socios de Estados Unidos y Europa están comenzando a reforzar la capacidad.

Panorama Competitivo

El mercado de centros de rehabilitación ambulatoria sigue siendo fragmentado, con los diez principales operadores controlando menos del 20% de los ingresos globales. Select Medical y Encompass Health se expanden agrupando centros multidisciplinarios cerca de hospitales de atención aguda para capturar altas de pago agrupado. ATI Physical Therapy se centra en asociaciones MSK con empleadores, mientras que FOX Rehabilitation y Powerback Rehabilitation se aceleran mediante adquisiciones: FOX adquirió Ageility en 2024 y Powerback compró Encore GC el mismo año.

La tecnología es ahora un diferenciador primario. La adquisición de Limber Health por parte de Net Health en junio de 2025 añade seguimiento de ejercicios remotos a su suite de historia clínica electrónica (EHR), equipando a las clínicas pequeñas con capacidades de captura de datos de nivel empresarial. La asociación de DIH con Nobis Rehabilitation despliega robótica y entrenamiento de marcha basado en sensores en las transiciones de hospitalización a atención ambulatoria, aumentando el rendimiento sin un crecimiento proporcional de la plantilla. Los primeros adoptantes de las plataformas VR reportan incrementos de doble dígito en las puntuaciones de satisfacción del paciente y reducciones mensurables en el promedio de visitas por episodio, lo que resulta atractivo para los pagadores que buscan ahorros en el coste total.

Los contratos basados en valor continúan madurando. Los operadores capaces de suministrar paneles de resultados funcionales en tiempo real ganan cuota frente a los independientes que dependen de modelos de pago por servicio. Sin embargo, la intensidad de capital para el despliegue tecnológico y la contratación de talento impulsa la consolidación continua; los vehículos de capital privado favorecen las estrategias de adquisición complementaria en varios estados que construyen densidad regional y poder de negociación con las aseguradoras y los cirujanos referentes.

Líderes del Sector de Centros de Rehabilitación Ambulatoria

Select Medical Holdings

AIM Health Group Inc.

LHC Group, Inc.

Trilogy Health Services, LLC.

Craig Hospital

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Net Health adquirió Limber Health, ampliando su historia clínica electrónica (EHR) ambulatoria y su conjunto de herramientas de atención remota.

- Marzo de 2025: USPh adquirió una práctica de fisioterapia de tres clínicas para profundizar su presencia regional.

- Enero de 2025: DIH formó una asociación estratégica con Nobis Rehabilitation Partners para ampliar el acceso a la terapia habilitada por robótica.

- Julio de 2024: Blue Cross Blue Shield de Míchigan lanzó un programa virtual de músculos y articulaciones con Hinge Health, ofreciendo a los miembros 12 visitas de fisioterapia sin coste por año.

Alcance del Informe Global del Mercado de Centros de Rehabilitación Ambulatoria

Según el alcance del informe, la rehabilitación ambulatoria es una forma eficaz de terapia para quienes padecen condiciones que no requieren cuidados intensivos. Tiene un coste menor y permite un mayor grado de libertad que la terapia de hospitalización. La rehabilitación ambulatoria es necesaria después de muchas cirugías. Como parte de la recuperación, el paciente puede comenzar recibiendo atención en un hospital. Dependiendo de la naturaleza o extensión de la lesión, el tratamiento puede ser proporcionado por fisioterapeutas. El Mercado de Centros de Rehabilitación Ambulatoria está segmentado por Programa (Programas Ambulatorios Estándar, Programas Ambulatorios Intensivos y Programas de Hospitalización Parcial), Terapia (Terapia Cognitivo-Conductual, Gestión de Contingencias, Tratamiento mediante Entrevista Motivacional, El Modelo Matriz y Terapia Familiar), Usuario Final (Población Pediátrica, Población Adulta y Población Geriátrica) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Programas Ambulatorios Estándar |

| Programas Ambulatorios Intensivos (IOP) |

| Programas de Hospitalización Parcial (PHP) |

| Programas Tele-Ambulatorios Híbridos |

| Rehabilitación Diurna Especializada (Neurológica, Cardíaca, Ortopédica) |

| Fisioterapia |

| Terapia Ocupacional |

| Terapia del Habla y el Lenguaje |

| Terapia Cognitivo-Conductual (TCC) |

| Gestión de Contingencias (CM) |

| Entrevista Motivacional (MI) |

| Terapia Asistida por Realidad Virtual |

| Terapia Acuática / en el Océano |

| Rehabilitación Musculoesquelética |

| Rehabilitación Neurológica |

| Rehabilitación Cardíaca |

| Rehabilitación Pulmonar |

| Rehabilitación por Trastorno de Uso de Sustancias |

| Otras (Quemaduras, Oncología, etc.) |

| Población Pediátrica |

| Población Adulta |

| Población Geriátrica |

| Pacientes con Lesiones Deportivas |

| Casos de Compensación Laboral |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Programa | Programas Ambulatorios Estándar | |

| Programas Ambulatorios Intensivos (IOP) | ||

| Programas de Hospitalización Parcial (PHP) | ||

| Programas Tele-Ambulatorios Híbridos | ||

| Rehabilitación Diurna Especializada (Neurológica, Cardíaca, Ortopédica) | ||

| Por Terapia | Fisioterapia | |

| Terapia Ocupacional | ||

| Terapia del Habla y el Lenguaje | ||

| Terapia Cognitivo-Conductual (TCC) | ||

| Gestión de Contingencias (CM) | ||

| Entrevista Motivacional (MI) | ||

| Terapia Asistida por Realidad Virtual | ||

| Terapia Acuática / en el Océano | ||

| Por Condición Tratada | Rehabilitación Musculoesquelética | |

| Rehabilitación Neurológica | ||

| Rehabilitación Cardíaca | ||

| Rehabilitación Pulmonar | ||

| Rehabilitación por Trastorno de Uso de Sustancias | ||

| Otras (Quemaduras, Oncología, etc.) | ||

| Por Usuario Final | Población Pediátrica | |

| Población Adulta | ||

| Población Geriátrica | ||

| Pacientes con Lesiones Deportivas | ||

| Casos de Compensación Laboral | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de centros de rehabilitación ambulatoria?

El mercado de centros de rehabilitación ambulatoria se sitúa en 110,59 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que el mercado se expanda a una CAGR del 7,23%, alcanzando los 156,74 mil millones de USD para 2031.

¿Qué segmento de programa está creciendo más rápidamente?

Los programas tele-ambulatorios híbridos registran el mayor crecimiento, con una CAGR proyectada del 10,32% hasta 2031.

¿Por qué la terapia asistida por VR está ganando terreno?

La terapia asistida por VR ofrece sesiones inmersivas y ricas en datos que mejoran los resultados funcionales y el compromiso del paciente, impulsando una CAGR del 11,05%.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se espera que Asia-Pacífico crezca más rápidamente con una CAGR del 9,62% gracias a la modernización del sector salud y a las iniciativas favorables de IA.

Última actualización de la página el: