Tamaño y Participación del Mercado de Assisted Living

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

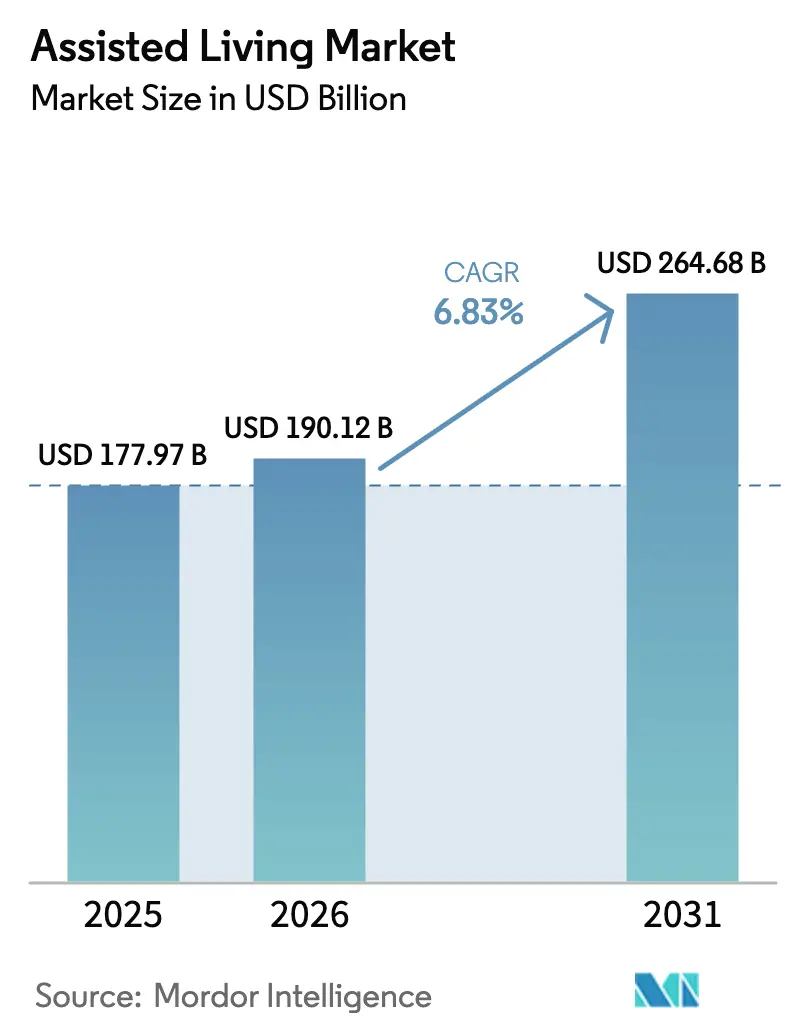

| Tamaño del Mercado (2026) | 190.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 264.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Assisted Living por Mordor Intelligence

Se espera que el tamaño del mercado de assisted living crezca de USD 177,97 mil millones en 2025 a USD 190,12 mil millones en 2026 y se prevé que alcance USD 264,68 mil millones en 2031 a una CAGR del 6,83% durante 2026-2031. El envejecimiento demográfico, la prevalencia de enfermedades crónicas y las reformas de financiación pública se combinan para impulsar la demanda, mientras los operadores rediseñan los modelos de servicio para captar residentes de mayor agudeza y mitigar la inflación salarial. La expansión de las exenciones de Medicaid, el sostenido apetito por el pago privado y los crecientes flujos de capital vinculados a criterios ESG están fomentando nueva oferta, aunque la escasez de personal y las brechas de asequibilidad siguen siendo obstáculos estructurales. América del Norte mantiene el mayor posicionamiento regional, aunque Asia-Pacífico está ganando impulso gracias a iniciativas de política como el plan de "economía plateada" de China y los hogares de pago por servicio de Japón. La intensidad competitiva es moderada, ya que las barreras regulatorias desincentivan la entrada rápida, pero la consolidación respaldada por capital privado se aceleró durante 2024-2025, reconfigurando los patrones de propiedad y acelerando la adopción tecnológica.

Conclusiones Clave del Informe

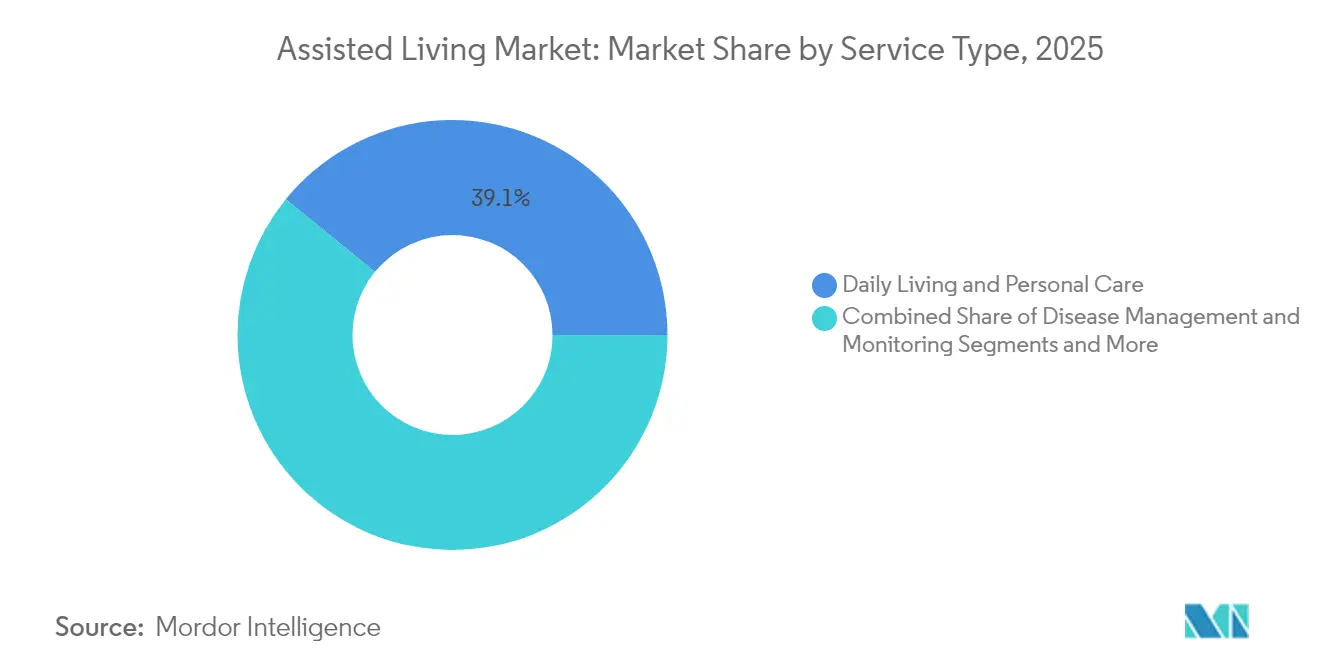

- Por tipo de servicio, Vida Diaria y Cuidado Personal lideró con una participación de ingresos del 39,12% del mercado de assisted living en 2025; se proyecta que los Cuidados Paliativos y de Hospicio se expandan a una CAGR del 10,31% hasta 2031.

- Por tipo de instalación, los Hogares Familiares para Adultos representaron el 49,25% de la participación del mercado de assisted living en 2025, mientras que los Modelos de Hogar Pequeño/Green-House están proyectados para crecer a una CAGR del 10,02% hasta 2031.

- Por fuente de pago, el segmento de Pago Privado representó el 65,42% del tamaño del mercado de assisted living en 2025; la financiación de Medicaid es la fuente de mayor crecimiento, con una CAGR prevista del 10,71% hasta 2031.

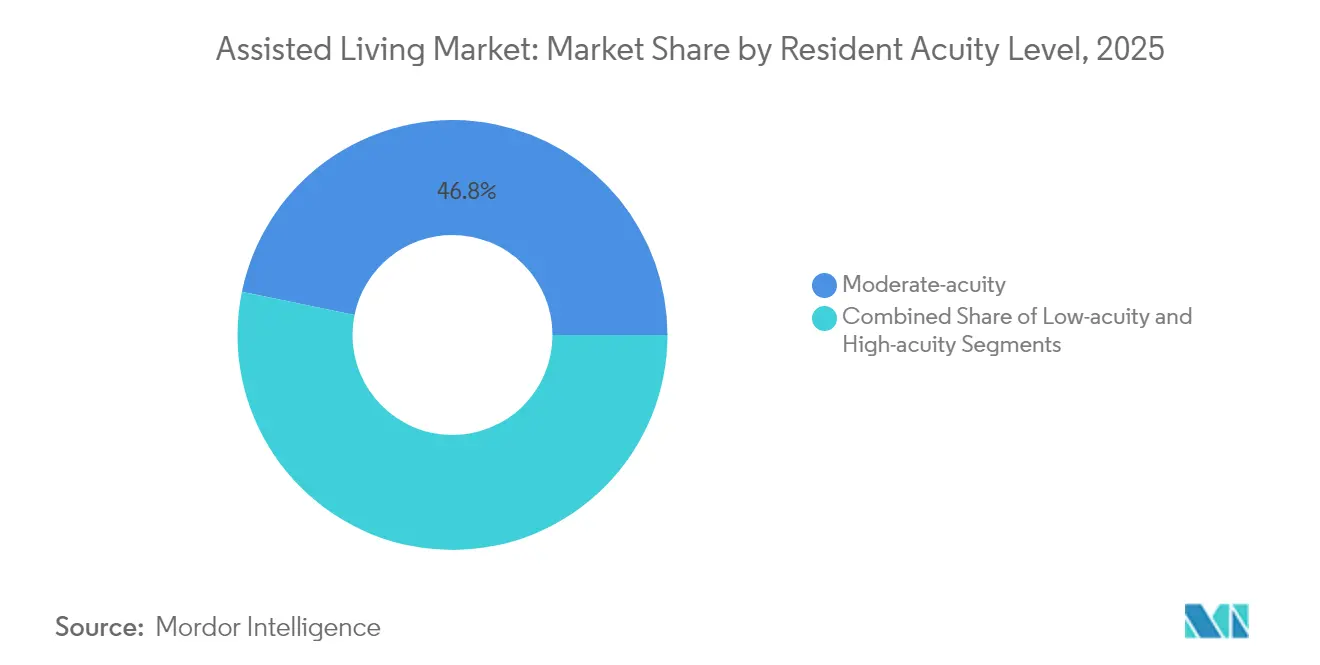

- Por agudeza del residente, los residentes de agudeza moderada representaron el 46,78% de la participación del mercado de assisted living en 2025, mientras que los residentes de alta agudeza/cuidado de memoria se expandirán a una CAGR del 9,86%.

- Por modelo de assisted living, las Comunidades de Lujo y Estilo de Vida cubrieron el 35,31% de la participación del mercado de assisted living en 2025; las Comunidades "Inteligentes" habilitadas por tecnología deberían registrar una CAGR del 11,36% hasta 2031.

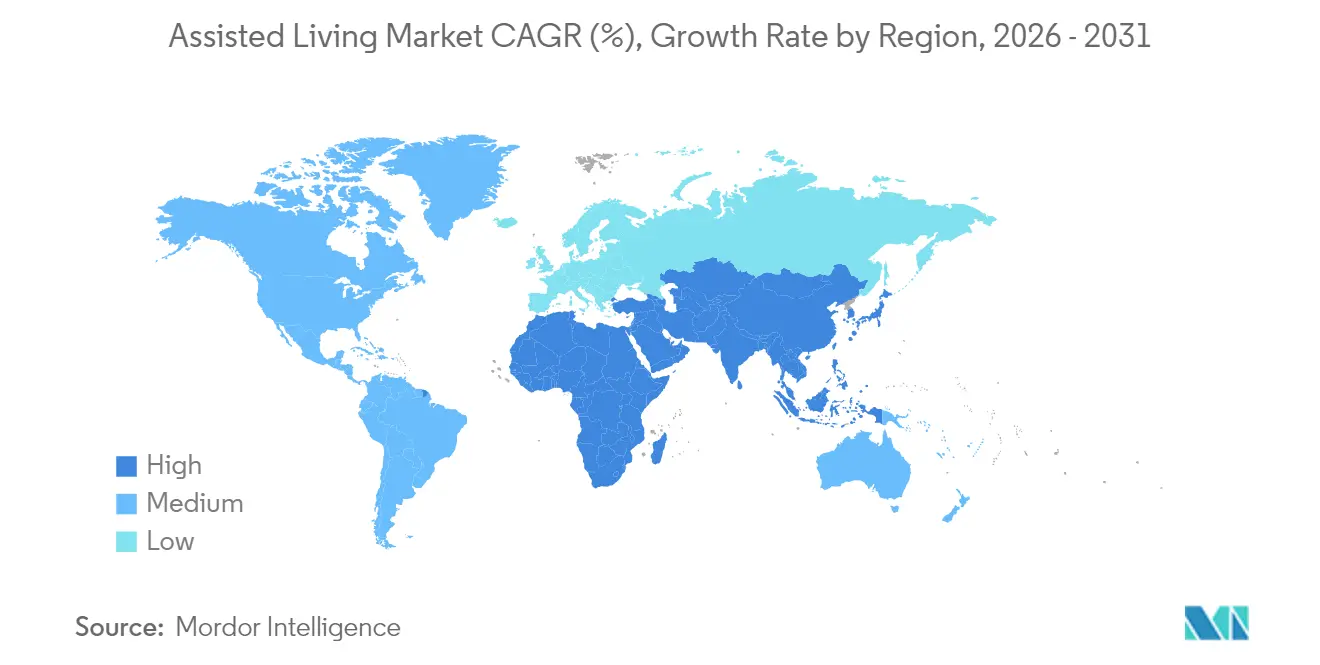

- Por geografía, América del Norte capturó el 35,87% de la participación del mercado de assisted living en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR prevista del 9,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Assisted Living

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica a nivel mundial | +2.8% | Global, concentración en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de las exenciones de Medicaid y financiación gubernamental | +1.9% | América del Norte, variaciones a nivel estatal | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedades crónicas que requieren cuidados a largo plazo | +1.5% | Global, mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Surgimiento de modelos de assisted living de "mercado intermedio" rentables | +1.2% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Monitoreo de salud predictivo impulsado por IA que mejora los resultados de atención | +0.8% | América del Norte, Europa, expansión global | Corto plazo (≤ 2 años) |

| Flujos de capital vinculados a ESG hacia activos de vivienda para adultos mayores | +0.6% | Global, con énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica a Nivel Mundial

El grupo de mayores de 80 años se está expandiendo más rápido que cualquier otro grupo de edad, creando una sólida demanda subyacente de soluciones de atención residencial; en los Estados Unidos los adultos mayores ya superan en número a los niños en 11 estados, mientras que la población de 85 años y más de Canadá podría triplicarse para 2073.[1]Oficina del Censo de los EE. UU., "Los adultos mayores superan en número a los niños en 11 estados y en casi la mitad de los condados de EE. UU.", census.gov Los avances en longevidad elevan la esperanza de vida promedio a 78,9 años en 2025 y a 82,3 años para 2055, extendiendo la duración de los servicios de apoyo requeridos.[2]Oficina de Presupuesto del Congreso, "Las Perspectivas Demográficas: 2025 a 2055", cbo.gov Impulsores Los fondos de inversión inmobiliaria en atención médica informan que más del 40% de los adultos mayores pueden autofinanciar la vivienda para mayores sin agotar sus ahorros, lo que señala una capacidad duradera de pago privado. A medida que aumentan las tasas de dependencia en edad laboral, los sectores público y privado están movilizando recursos para ampliar la capacidad de assisted living, especialmente a través del programa de "economía plateada" de China, que apunta a un gasto de varios billones de dólares en servicios para personas mayores.

Expansión de las Exenciones de Medicaid y la Financiación Gubernamental

La Norma de Acceso a Medicaid de 2024 exige que al menos el 80% de ciertos pagos de servicios domiciliarios y comunitarios fluyan directamente hacia los salarios de los trabajadores de atención, acercando a 46 estados y al Distrito de Columbia a una adecuada remuneración y apoyando la calidad del servicio.[3]Centros de Servicios de Medicare y Medicaid, "La Administración Biden-Harris toma medidas históricas para aumentar el acceso a atención de calidad y el apoyo a las familias y trabajadores de cuidado", cms.gov Los estándares revisados de recursos del Ingreso de Seguridad Suplementario de 2025 establecen límites de activos líquidos de USD 9.660 para personas solteras y USD 14.470 para parejas casadas, ampliando la elegibilidad para la atención subsidiada. Estados como Ohio y Virginia indexaron las tasas del programa a la inflación en 2025, lo que señala un apoyo bipartidista a la financiación de la atención a largo plazo. Estos pasos sustentan el mercado de assisted living al reducir las brechas de asequibilidad para los adultos mayores de ingresos medios.

Creciente Prevalencia de Enfermedades Crónicas que Requieren Atención a Largo Plazo

Un tercio de los estadounidenses mayores vive con una discapacidad que dificulta la vida independiente y 1,3 millones de adultos mayores ya residen en hogares de enfermería, lo que pone de relieve la presión sistémica para gestionar la multimorbilidad fuera de los hospitales. La actualización de políticas de Medicare para 2025 formalizó diez categorías principales de enfermedades crónicas para los programas de Gestión de Terapia Medicamentosa, fortaleciendo la supervisión clínica en entornos comunitarios. Solo la enfermedad de Alzheimer se proyecta que afectará a 13,8 millones de estadounidenses de 65 años y más para 2050, intensificando la demanda de residencias preparadas para el cuidado de la memoria.

Surgimiento de Modelos de Assisted Living de "Mercado Intermedio" Rentables

Aproximadamente 16 millones de adultos mayores ganarán demasiado para Medicaid pero demasiado poco para las opciones de lujo para 2033, abriendo espacio para rentas mensuales de entre USD 2.500 y USD 4.500. Los operadores están aprovechando motores de precios dinámicos y diseños de casas pequeñas para reducir los gastos generales mientras mantienen los estándares de atención. Las alianzas público-privadas como el proyecto de Wallick Communities respaldado por créditos fiscales de USD 5,8 millones ejemplifican la innovación en la obtención de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de la atención y brechas de asequibilidad | -1.8% | Global, agudo en mercados de alto costo | Largo plazo (≥ 4 años) |

| Escasez persistente de mano de obra de cuidadores calificados | -1.4% | América del Norte, Europa, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos estatales más estrictos de ratios de personal que elevan los costos operativos | -0.9% | América del Norte, potencial de expansión regulatoria | Corto plazo (≤ 2 años) |

| Tecnología de envejecimiento en el hogar que retrasa el ingreso a instalaciones | -0.7% | Mercados desarrollados con alta adopción tecnológica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Atención y Brechas de Asequibilidad

Las tarifas de arrendamiento y servicios aumentaron un 10% en los entornos de atención para adultos mayores en 2025, superando el crecimiento salarial y erosionando la asequibilidad incluso cuando la demanda aumenta. Las tarifas mensuales medianas de assisted living podrían alcanzar USD 7.776 para 2040, reforzando la preferencia del consumidor por envejecer en el hogar. Los reembolsos de Medicaid cubren aproximadamente el 82% de los costos reales de los hogares de enfermería, y el 40% de las instalaciones reciben menos del 80% de su base de gastos, lo que obliga a políticas de admisión selectivas.[4]Departamento de Salud y Servicios Humanos de los EE. UU., "Evaluación de las tasas de pago de Medicaid y los costos de atención a la población de Medicaid que reside en hogares de enfermería", hhs.gov Las trayectorias divergentes de las tasas de alquiler entre la vivienda independiente y el assisted living señalan una creciente sensibilidad al precio y una fragmentación geográfica.

Escasez Persistente de Mano de Obra de Cuidadores Calificados

Los nuevos estándares federales exigen 3,48 horas de enfermería por residente por día, sin embargo, el 75,46% de los proveedores actualmente no las cumple, lo que requiere 100.000 contrataciones adicionales a un costo anual de nómina de USD 6,8 mil millones. Los datos de encuestas atribuyen los desafíos de contratación a los bajos salarios, el alto agotamiento y la deserción provocada por la pandemia. Cumplir con la normativa podría añadir USD 43 mil millones en gastos laborales durante diez años, comprimiendo los márgenes y aumentando la presión sobre los precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Cuidados Paliativos Impulsan el Crecimiento

Vida Diaria y Cuidado Personal retuvo el 39,12% de la participación del mercado de assisted living en 2025, subrayando su papel como paquete de servicios básico para los residentes que requieren ayuda con el baño, el vestido, las comidas y los recordatorios de medicamentos. Los Cuidados Paliativos y de Hospicio están proyectados para crecer a una CAGR del 10,31%, respaldados por las tasas actualizadas de hospicio de Medicaid de USD 224,91 por día de atención rutinaria y USD 1.170,04 por día de hospitalización para proveedores conformes. Los servicios de Gestión de Enfermedades y Monitoreo de Medicamentos se están beneficiando de los protocolos de atención crónica exigidos por políticas que recompensan la supervisión clínica proactiva. La Asistencia de Movilidad se mantiene estable a medida que el grupo demográfico de 85 años y más se amplía.

Los patrones de demanda muestran que los residentes y las familias valoran un continuo que combina hospitalidad con capacidad clínica. A medida que aumentan los niveles de agudeza, los equipos de gestión integran enfermeros practicantes y socios de telesalud para evitar traslados hospitalarios y asegurar flujos de derivación de organizaciones de atención responsable. Se proyecta que el tamaño del mercado de assisted living atribuido a los servicios centrados en el confort se amplíe a medida que los pagadores reconozcan las compensaciones de costos frente a los entornos de atención aguda, reforzando la inversión en capacitación del personal y certificación paliativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Instalación: Los Modelos de Hogar Pequeño Ganan Impulso

Los Hogares Familiares para Adultos representaron el 49,25% de la participación del mercado de assisted living en 2025 gracias a su capacidad de seis a ocho camas, ambiente doméstico y menor costo de construcción. Los formatos de Hogar Pequeño y Green-House están en una trayectoria de CAGR del 10,02%, impulsados por evidencia de que los residentes experimentan menos hospitalizaciones y mayor satisfacción de vida en comparación con los edificios tradicionales. Las Instalaciones Residenciales Comunitarias y los Complejos de Apartamentos de Cuidado Residencial sirven de puente de asequibilidad para el mercado intermedio, mientras que las Comunidades de Retiro de Atención Continua (CCRC) apuntan a hogares de mayores ingresos que buscan un continuo de estilo campus.

Los operadores que adoptan diseños de tipo hogar aprovechan la construcción modular y el personal de trabajadores universales para reducir los desembolsos de capital por cama. El desempeño en el control de infecciones durante la pandemia validó aún más la arquitectura descentralizada, posicionando los modelos de hogar pequeño como una opción resiliente. Varios estados ahora ofrecen exenciones de certificado de necesidad o licencias de vía rápida para proyectos de menos de 12 camas, acelerando el crecimiento de la cartera de proyectos.

Por Fuente de Pago: La Expansión de Medicaid se Acelera

Los residentes de Pago Privado generaron el 65,42% del tamaño del mercado de assisted living en 2025, con tarifas mensuales que oscilan entre USD 2.500 y USD 7.000 dependiendo de la ubicación, las comodidades y el paquete de atención. La financiación de Medicaid crecerá un 10,71% anual a medida que los estados amplíen los cupos de exención y alineen los pisos de pago con los mandatos de salario de atención directa. Las asignaciones de Asuntos de Veteranos y otras pensiones públicas proporcionan financiación escalonada, pero siguen siendo de nicho debido a los límites de elegibilidad.

Los operadores están reequilibrando las mezclas de residentes para combinar camas de Medicaid con unidades privadas de mayor margen, mitigando los déficits de reembolso. Algunas cadenas están pilotando paquetes de "Medicaid plus" que permiten servicios adicionales facturados por separado, protegiendo los márgenes mientras se apoya el acceso. Se espera que la participación del mercado de assisted living impulsada por fuentes de pago público aumente, pero seguirá siendo inferior al pago privado en dólares absolutos hasta 2031.

Por Nivel de Agudeza del Residente: Expansión del Cuidado de Memoria

Los residentes de agudeza moderada mantuvieron una participación del 46,78% en 2025, representando al cliente tradicional de assisted living que necesita indicaciones diarias pero no supervisión clínica constante. Los residentes de alta agudeza/cuidado de memoria crecerán a una CAGR del 9,86%, impulsados por la incidencia del Alzheimer y una mayor supervivencia con deterioro cognitivo. Los grupos de baja agudeza independiente-plus también están formando un embudo de nivel de entrada, ya que los adultos mayores activos eligen las comodidades comunitarias por sus beneficios preventivos.

Para atender a una mayor agudeza de forma segura, los operadores renuevan alas con sistemas de gestión de deambulación, contratan cuidadores capacitados en demencia y enriquecen la programación. Las primas de precios del 15% al 25% sobre las unidades estándar ayudan a cubrir la mano de obra adicional. Se prevé que el tamaño del mercado de assisted living para suites dedicadas al cuidado de la memoria aumente proporcionalmente más rápido que el inventario general a medida que proliferen los protocolos clínicos y las mejores prácticas de diseño.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Assisted Living: La Integración Tecnológica Lidera

Las Comunidades de Lujo y Estilo de Vida cubrieron el 35,31% de la participación del mercado de assisted living en 2025, ofreciendo servicios culinarios, de bienestar y culturales de estilo resort. Las Comunidades "Inteligentes" habilitadas por tecnología registrarán una CAGR del 11,36% con la adopción de análisis de IoT, controles activados por voz y mantenimiento predictivo, características apreciadas por los baby boomers con conocimientos tecnológicos. Los esquemas de Valor/Mercado Intermedio se centran en la eficiencia operativa y se están ubicando cada vez más junto a clínicas de atención primaria para ofrecer paquetes integrados. Los formatos de Hogar Pequeño/Green-House continúan su impulso centrado en la persona, especialmente en estados que ofrecen incentivos de construcción.

La tecnología ya no es un diferenciador sino una expectativa básica entre los posibles residentes y los tomadores de decisiones que son hijos adultos. Los operadores integran registros de salud electrónicos, dispositivos portátiles de detección de caídas y portales familiares basados en aplicaciones para mejorar la transparencia y reducir los volúmenes de llamadas de enfermería. Las partes interesadas del mercado de assisted living ven estas mejoras como clave para la seguridad de los residentes y el aumento de la ocupación.

Análisis Geográfico

América del Norte contribuyó con el 35,87% de la participación del mercado de assisted living en 2025, anclada por los Estados Unidos donde la población de 65 años y más creció un 3,1% hasta 61,2 millones en 2024. Las exenciones federales de Medicaid, los beneficios suplementarios de Medicare Advantage y el abundante capital privado han creado un ecosistema sofisticado para el desarrollo y la adquisición. El grupo de 85 años y más de Canadá está en camino de triplicarse, lo que impulsa inversiones provinciales en nuevas capacidades de atención a largo plazo. México, aunque incipiente, está siendo testigo de proyectos piloto dirigidos a la clase media urbana.

Asia-Pacífico es la región de mayor crecimiento con una CAGR prevista del 9,21%. El plan de "economía plateada" de China prevé billones en gasto en servicios para personas mayores, que abarca hogares de enfermería, atención domiciliaria y plataformas de salud digital. Japón tendrá uno de cada cuatro ciudadanos de 75 años y más para 2025, impulsando la ocupación en hogares de pago por servicio cerca del 92% y generando interés de los fondos de inversión inmobiliaria. Ashiana Housing de India y los desarrolladores de lujo de Corea del Sur están adaptando formatos a las preferencias culturales locales, ilustrando la segmentación regional.

Europa sigue siendo madura pero resiliente, ya que los sistemas de bienestar limitan el riesgo de desembolso directo. La nueva oferta se concentra en Alemania, los países nórdicos y España, donde persiste el impulso demográfico y las aseguradoras privadas cofinancian las operaciones. Oriente Medio y África ofrecen valor de opción a largo plazo una vez que mejoren la aceptación cultural y el andamiaje regulatorio; los países del Consejo de Cooperación del Golfo ya están pilotando comunidades de alta gama para jubilados expatriados. Se espera que el tamaño del mercado de assisted living en las economías emergentes se profundice a medida que las multinacionales se asocien con hospitales locales y empresas de construcción.

Panorama Competitivo

El mercado de assisted living está moderadamente concentrado, con los 25 principales operadores controlando menos del 30% de la capacidad total. El capital privado intensificó el ritmo de adquisiciones en 2024-2025, ejemplificado por la compra de Welltower de una cartera de viviendas para adultos activos por USD 969 millones y la recompra de 41 arrendamientos por parte de Brookdale por USD 610 millones. La adquisición en abril de 2025 de The Village at Gainesville por parte de Fortress Investment Group, un campus de múltiples niveles con una lista de espera de 80 personas, subraya la demanda de activos de escala.

Los temas estratégicos incluyen la integración vertical en hospicio, atención domiciliaria y terapia para aumentar los ingresos por residente y diversificar la combinación de pagadores. Los operadores despliegan tecnologías de edificios inteligentes para reducir los servicios públicos entre un 10% y un 15% y monitorear los signos vitales de los residentes de forma remota, mejorando la comercialización. Los participantes de Green-House y hogar pequeño están captando lealtad de nicho, mientras que las cadenas tradicionales renuevan las alas heredadas en grupos de hogares para defender su participación. Las empresas de tecnología de envejecimiento en el hogar representan una amenaza externa al permitir la atención en casa, pero varios proveedores están incorporando estas soluciones para construir líneas de servicio híbridas.

Los mercados de capital siguen siendo receptivos; los fondos de inversión inmobiliaria en atención médica registraron rendimientos del 8,5% en 2025, y los inversores institucionales clasifican la vivienda para adultos mayores como una cobertura defensiva contra la inflación debido a los escaladores anuales de alquiler y la ocupación constante. La confluencia de la demografía y los diferenciales de rendimiento sugiere una consolidación continua a medida que los operadores más pequeños buscan liquidez de salida en medio de la complejidad regulatoria.

Líderes de la Industria de Assisted Living

Atria Senior Living, Inc.

Brookdale Senior Living Inc.

Sunrise Senior Living

LCS (Life Care Services)

Five Star Senior Living

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Fortress Investment Group adquirió The Village at Gainesville, un campus de atención mixta con unidades de vivienda independiente, assisted living y cuidado de memoria.

- Marzo de 2025: Welltower acordó comprar Amica Senior Lifestyles por CAD 4.600 millones (USD 3.400 millones), marcando la mayor transacción de vivienda para adultos mayores en Canadá hasta la fecha.

- Marzo de 2025: Spring Arbor y Allegro anunciaron una asociación que forma una plataforma de 53 propiedades en múltiples estados de EE. UU.

Alcance del Informe Global del Mercado de Assisted Living

El assisted living proporciona apoyo para las actividades diarias como el baño, el vestido y la gestión de medicamentos, todo ello permitiendo a los residentes conservar cierto grado de independencia.

El mercado de assisted living está segmentado por tipo de servicio, tipo de instalación, grupo de edad y geografía. Por tipo de servicio, el mercado está segmentado en monitoreo de medicamentos, cuidados paliativos y de hospicio, monitoreo de enfermedades, movilidad y otros. El segmento de otros incluye cuidado de discapacidades y memoria, cuidado nutricional y otros. Por tipo de instalación, el mercado está segmentado en hogares familiares para adultos, instalaciones residenciales comunitarias y complejos de apartamentos de cuidado residencial. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Monitoreo de Medicamentos |

| Cuidados Paliativos y de Hospicio |

| Gestión y Monitoreo de Enfermedades |

| Asistencia de Movilidad |

| Vida Diaria y Cuidado Personal |

| Hogares Familiares para Adultos |

| Instalaciones Residenciales Comunitarias |

| Complejos de Apartamentos de Cuidado Residencial |

| Comunidades de Retiro de Atención Continua (CCRC) |

| Pago Privado |

| Medicaid |

| Pensiones de Veteranos y Públicas |

| Baja Agudeza (Independiente-Plus) |

| Agudeza Moderada (Establecimiento de Assisted Living Tradicional) |

| Alta Agudeza / Cuidado de Memoria |

| Comunidades de Lujo y Estilo de Vida |

| Comunidades de Valor / Mercado Intermedio |

| Modelos de Hogar Pequeño / Green-House |

| Comunidades "Inteligentes" Habilitadas por Tecnología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Monitoreo de Medicamentos | |

| Cuidados Paliativos y de Hospicio | ||

| Gestión y Monitoreo de Enfermedades | ||

| Asistencia de Movilidad | ||

| Vida Diaria y Cuidado Personal | ||

| Por Tipo de Instalación | Hogares Familiares para Adultos | |

| Instalaciones Residenciales Comunitarias | ||

| Complejos de Apartamentos de Cuidado Residencial | ||

| Comunidades de Retiro de Atención Continua (CCRC) | ||

| Por Fuente de Pago | Pago Privado | |

| Medicaid | ||

| Pensiones de Veteranos y Públicas | ||

| Por Nivel de Agudeza del Residente | Baja Agudeza (Independiente-Plus) | |

| Agudeza Moderada (Establecimiento de Assisted Living Tradicional) | ||

| Alta Agudeza / Cuidado de Memoria | ||

| Por Modelo de Assisted Living | Comunidades de Lujo y Estilo de Vida | |

| Comunidades de Valor / Mercado Intermedio | ||

| Modelos de Hogar Pequeño / Green-House | ||

| Comunidades "Inteligentes" Habilitadas por Tecnología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de assisted living?

El mercado de assisted living generó USD 190,12 mil millones en 2026 y está en camino de alcanzar USD 264,68 mil millones para 2031.

¿Qué segmento de servicio está creciendo más rápido?

Los Cuidados Paliativos y de Hospicio son el servicio de mayor expansión, con una CAGR prevista del 10,31% hasta 2031.

¿Qué tan significativa es la financiación de Medicaid para los operadores de assisted living?

Medicaid cubrió al 33,9% de los residentes en 2024 y se prevé que crezca a una CAGR del 10,71%, reflejando la expansión de los programas de exención y las reglas de pago revisadas.

¿Por qué los modelos de hogar pequeño o Green-House están ganando popularidad?

La evidencia indica que ofrecen mayor satisfacción de los residentes y menores tasas de hospitalización, al tiempo que permiten una vida íntima de estilo hogareño.

¿Qué región crecerá más rápidamente hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 9,21% gracias al rápido envejecimiento, los incentivos de política y la inversión del sector privado.

¿Cómo está cambiando la tecnología las comunidades de assisted living?

Los sensores de IoT, el análisis de salud con IA y los portales familiares basados en aplicaciones son ahora estándar, mejorando la seguridad, habilitando la atención predictiva y potenciando la participación de los residentes.

Última actualización de la página el: