Tamaño y Participación del Mercado de Centros de Rehabilitación Ambulatoria de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

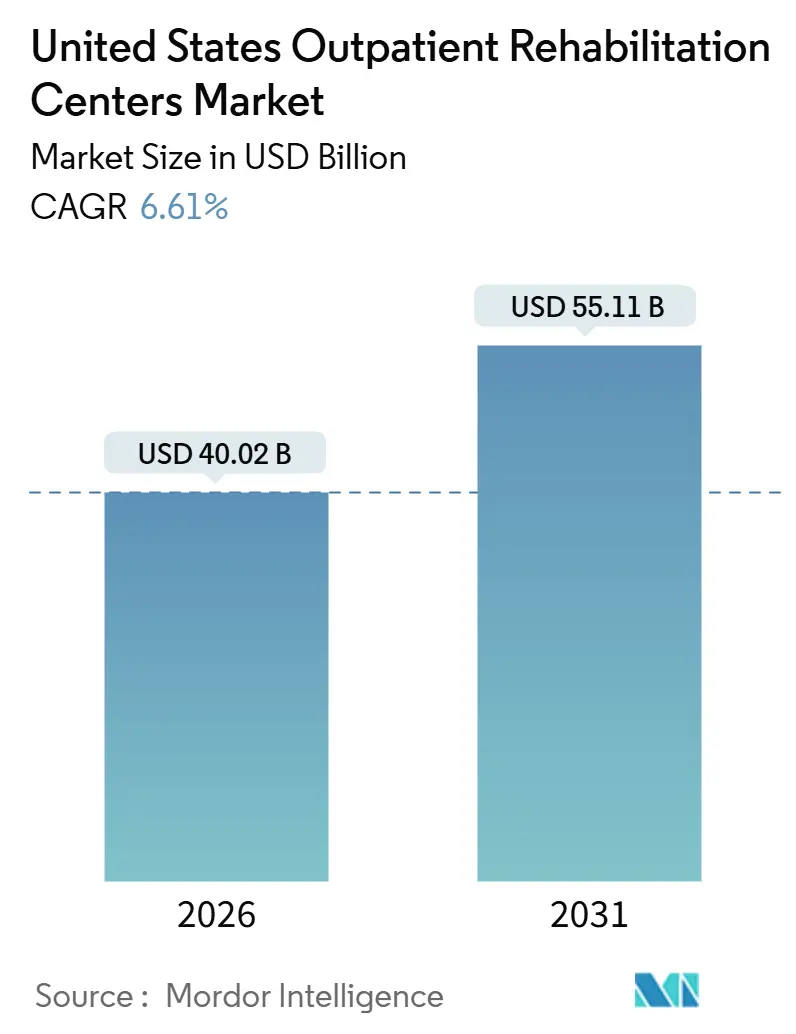

| Tamaño del Mercado (2026) | 40.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Rehabilitación Ambulatoria de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Centros de Rehabilitación Ambulatoria de los Estados Unidos se estima en USD 40,02 mil millones en 2026 y se espera que alcance USD 55,11 mil millones en 2031, a una CAGR del 6,61% durante el período de previsión (2026-2031).

Las prórrogas de las dispensas de hospital en casa, el aumento vertiginoso de las inscripciones en Medicare Advantage y las clínicas en el lugar de trabajo patrocinadas por empleadores están desviando el volumen de pacientes desde los centros de hospitalización hacia la terapia de base comunitaria. La fisioterapia domina la combinación de ingresos, aunque las plataformas de tele-rehabilitación que combinan visitas presenciales y virtuales registran un crecimiento de dos dígitos a medida que el seguimiento del movimiento basado en sensores mejora la adherencia y amplía la capacidad de los paneles de fisioterapeutas. Los trastornos musculoesqueléticos siguen siendo el principal impulsor de casos, pero la rehabilitación neurológica es el segmento de condición de mayor expansión, dado que una mayor supervivencia tras un ictus y la enfermedad de Parkinson alarga los plazos de terapia. Los vientos en contra del reembolso derivados de los sucesivos recortes en el calendario de honorarios de los CMS presionan a los operadores independientes, impulsando la consolidación y acelerando la adopción tecnológica que reduce los costes por episodio. La escasez de mano de obra y la distribución desigual de clínicas —especialmente en los condados rurales del Cinturón del Sol y el Medio Oeste— continúan condicionando las estrategias de expansión y la asignación de capital en el mercado de centros de rehabilitación ambulatoria de los Estados Unidos.

Conclusiones Clave del Informe

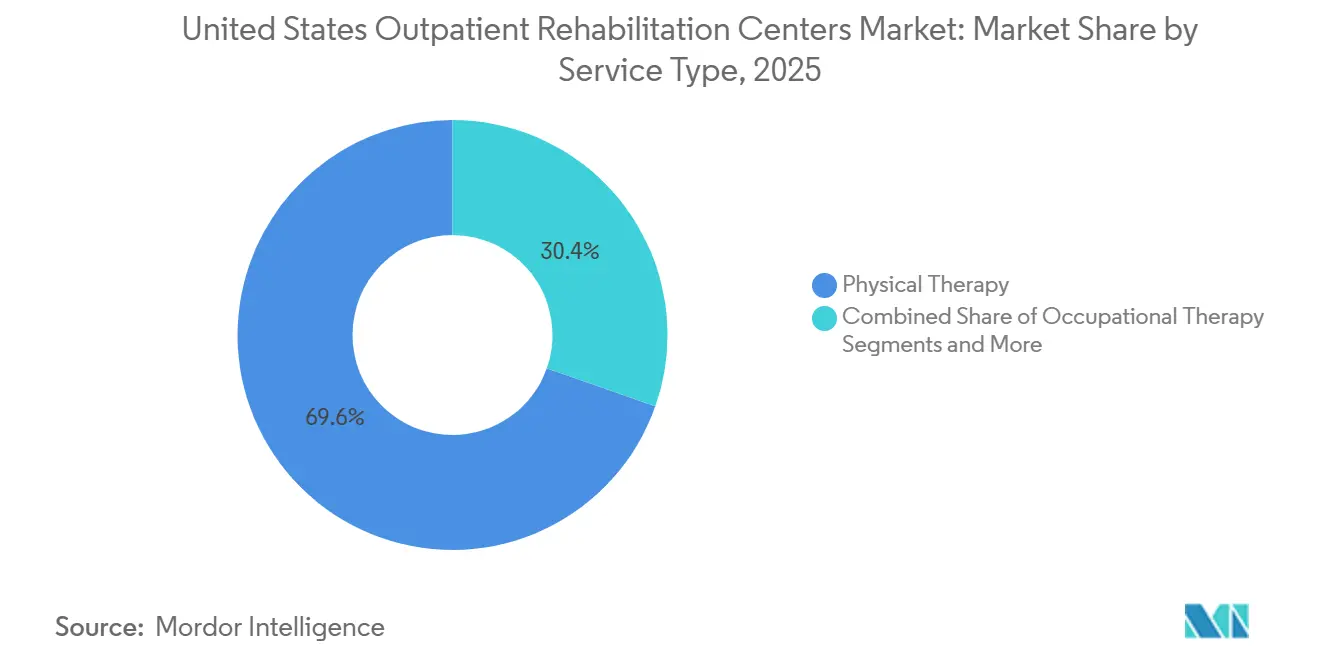

- Por tipo de servicio, la fisioterapia captó el 69,62% de los ingresos en 2025, mientras que la fisioterapia de tele-rehabilitación está en camino de registrar una CAGR del 10,52% hasta 2031.

- Por condición de rehabilitación, los trastornos musculoesqueléticos representaron el 58,56% del volumen de casos en 2025; se prevé que la rehabilitación neurológica se expanda a un 9,24% hasta 2031.

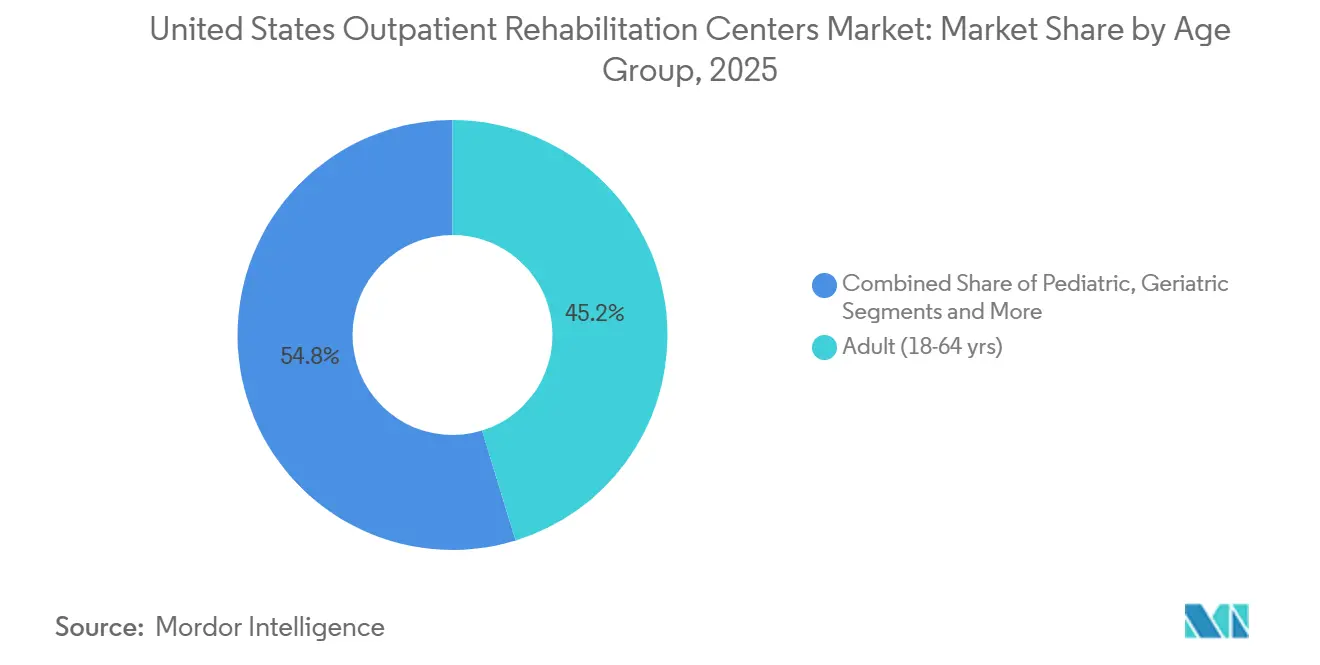

- Por grupo de edad, se prevé que las visitas geriátricas crezcan a una CAGR del 8,32%, superando al segmento adulto que aún representó el 45,24% de las visitas en 2025.

- Por tipo de pagador, el seguro privado acaparó el 39,22% de la participación del mercado de centros de rehabilitación ambulatoria de los Estados Unidos en 2025; Medicare Advantage es el canal de mayor crecimiento con una CAGR del 8,73%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Rehabilitación Ambulatoria de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga musculoesquelética crónica | +1.8% | Florida, Arizona, Texas | Largo plazo (≥ 4 años) |

| Transición hacia modelos de atención ambulatoria basados en el valor | +1.2% | California, Nueva York, Pensilvania | Mediano plazo (2–4 años) |

| Aumento de lesiones deportivas y demanda por estilo de vida activo | +0.9% | Colorado, Oregón, Washington, Carolina del Norte | Corto plazo (≤ 2 años) |

| Códigos de hospital en casa que habilitan rehabilitación híbrida | +0.7% | Nueva York, Massachusetts, Illinois | Mediano plazo (2–4 años) |

| Clínicas de rehabilitación en el lugar de trabajo patrocinadas por empleadores | +0.5% | Texas, California, Georgia | Mediano plazo (2–4 años) |

| El seguimiento del movimiento basado en IA mejora la adherencia | +0.6% | California, Washington, Massachusetts | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Carga Musculoesquelética Crónica

La cohorte de mayores de 65 años creció un 3,1% hasta alcanzar los 61,2 millones en 2024 y se proyecta que llegue a 78 millones en 2040, un cambio que coincide con una mayor prevalencia de artritis, dolor de espalda crónico y lesiones relacionadas con caídas.[1]Jennifer D. Ortman, "Estimaciones de Población 2024: Población de 65 Años y Más," Oficina del Censo de los Estados Unidos (U.S. Census Bureau), census.gov La artritis afecta a 53,2 millones de adultos, el dolor de espalda crónico es reportado por el 39% de los adultos, y las caídas generan 3 millones de visitas a urgencias al año, lo que lleva a Medicare a reembolsar la terapia de prevención de caídas basada en evidencia, que ahorra USD 3 en costes de atención aguda por cada dólar invertido en rehabilitación.[2]Charles G. Helmick, "Prevalencia de Artritis y Estadísticas de Dolor Crónico, 2024," Centros para el Control y la Prevención de Enfermedades (Centers for Disease Control and Prevention), cdc.gov Los estados del Cinturón del Sol muestran el mayor crecimiento de población mayor y, sin embargo, mantienen una densidad de clínicas por debajo de la mediana, lo que alarga los tiempos de espera más allá de tres semanas en los suburbios de Phoenix y Tampa. A medida que la población geriátrica acumula múltiples enfermedades crónicas, el mercado de centros de rehabilitación ambulatoria de los Estados Unidos recurre cada vez más a programas multimodales que abordan la fuerza, el equilibrio y el manejo del dolor dentro de un único plan de atención.

Transición hacia Modelos de Atención Ambulatoria Basados en el Valor

La inscripción en Medicare Advantage alcanzó los 33,8 millones en 2024, equivalente al 54% de los beneficiarios elegibles, y muchos planes ahora cubren visitas adicionales de fisioterapia más allá de los límites del pago por servicio.[3]Meredith Freed, "Resumen de Datos de Inscripción en Medicare Advantage 2024," Fundación de la Familia Kaiser (Kaiser Family Foundation), kff.org Los modelos de pago agrupado que cubren el reemplazo articular y episodios cardíacos generaron un 18% más de visitas de terapia ambulatoria en los primeros 90 días posteriores al alta en comparación con las cohortes de pago por servicio, recompensando a las clínicas capaces de compartir datos de resultados en tiempo real con las organizaciones de atención responsable. Los proveedores hábiles en la distribución del riesgo están asegurando el estatus de red preferida, especialmente en California, Nueva York y Pensilvania, donde los contratos basados en el valor vinculan hasta el 15% de los ingresos a métricas de calidad como las puntuaciones de resultados funcionales y las tasas de readmisión a 90 días. El mercado de centros de rehabilitación ambulatoria de los Estados Unidos favorece, por tanto, a los operadores con historiales clínicos electrónicos interoperables y análisis que cuantifican el retorno económico de la terapia.

El Seguimiento del Movimiento Basado en IA Mejora la Adherencia

Las terapias digitales con autorización de la FDA que emplean cámaras de teléfonos inteligentes o sensores portátiles orientan ahora los ejercicios domiciliarios, registrando repeticiones e identificando compensaciones de riesgo. Estudios publicados en 2024 muestran que los pacientes que utilizan plataformas guiadas por IA completan el 72% de los ejercicios prescritos, frente al 48% en programas en papel, obteniendo puntuaciones superiores de ganancia funcional. Las clínicas que integran estas herramientas amplían los paneles de fisioterapeutas de 12 a 18 pacientes por equivalente a tiempo completo, reduciendo los costes de instalaciones en un 35% por episodio sin comprometer los resultados. Sin embargo, solo la mitad de los pagadores comerciales reembolsan los códigos de monitorización remota a principios de 2026, lo que genera una adopción desigual en el mercado de centros de rehabilitación ambulatoria de los Estados Unidos.

Códigos de Hospital en Casa que Habilitan Rehabilitación Híbrida

Los CMS prorrogaron la dispensa de Atención Hospitalaria Aguda en el Hogar (Acute Hospital Care at Home) hasta diciembre de 2025, permitiendo a más de 300 hospitales brindar atención a nivel de hospitalización —y la rehabilitación correspondiente— en el domicilio de los pacientes. La evidencia preliminar muestra costes por episodio entre un 30% y un 40% menores y puntuaciones de satisfacción superiores al 90%. Los sistemas de salud urbanos en Nueva York, Massachusetts e Illinois ya han captado hasta 12 puntos porcentuales de participación en rehabilitación postquirúrgica en códigos postales activos, lo que obliga a los centros independientes a formar empresas conjuntas que mantengan la continuidad cuando los pacientes hacen la transición desde la atención aguda en el domicilio hacia la terapia de base comunitaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recortes en el calendario de honorarios de reembolso de los CMS | -0.8% | Nacional, énfasis en zonas rurales | Corto plazo (≤ 2 años) |

| Escasez de fisioterapeutas con licencia | -0.6% | Medio Oeste rural, Apalaches, Sur no metropolitano | Largo plazo (≥ 4 años) |

| Aumento del coste inmobiliario de clínicas urbanas | -0.3% | Nueva York, San Francisco, Boston, Seattle, Los Ángeles | Mediano plazo (2–4 años) |

| Fricción de privacidad de datos en la monitorización por sensores | -0.2% | California y estados con leyes biométricas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recortes en el Calendario de Honorarios de Reembolso de los CMS

El calendario de honorarios médicos de Medicare redujo el pago de los códigos de evaluación y ejercicio terapéutico fundamentales en un 3,37% en 2024 y en un 2,83% adicional en 2025, recortando los ya ajustados márgenes de EBITDA del 8–12% para las clínicas independientes. Los operadores rurales, incapaces de aprovechar grandes contratos con pagadores comerciales, enfrentan una presión desproporcionada y están consolidándose o abandonando el mercado de centros de rehabilitación ambulatoria de los Estados Unidos. Las cadenas nacionales están reduciendo su tamaño, acortando la duración de las visitas y pasando a sesiones grupales para compensar los ingresos perdidos, mientras continúa el cabildeo en favor de implementaciones escalonadas plurianuales.

Escasez de Fisioterapeutas con Licencia

Se prevé que el empleo de fisioterapeutas crezca un 14% de 2022 a 2032; sin embargo, solo 10.200 nuevos graduados se incorporaron al mercado laboral en 2024, mientras que la rotación en entornos ambulatorios supera el 18%. Los condados rurales promedian menos de 0,5 clínicas por cada 10.000 habitantes y los bonos de contratación superan los USD 15.000. La telemedicina ofrece un alivio parcial, pero la reciprocidad de licencias sigue siendo incompleta, con 12 estados aún fuera del Pacto de Fisioterapia (Physical Therapy Compact). A menos que aumente la capacidad de los programas de posgrado o se acelere la acreditación internacional, las limitaciones de personal frenarán la expansión de clínicas en el mercado de centros de rehabilitación ambulatoria de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Fisioterapia Ancla los Ingresos, la Tele-Rehabilitación se Acelera

La fisioterapia representó el 69,62% de los ingresos de 2025 en el mercado de centros de rehabilitación ambulatoria de los Estados Unidos, mientras que la fisioterapia de tele-rehabilitación crece a un ritmo del 10,52% anual hasta 2031. La terapia ocupacional aprovecha los beneficios ampliados de Medicare para la prevención de caídas, la terapia del habla satisface las crecientes necesidades de afasia posparto, y la terapia respiratoria gana terreno gracias a los casos de COVID prolongado. Los modelos de atención híbrida típicamente comienzan y concluyen en la clínica, pero trasladan entre seis y ocho visitas intermedias del episodio al entorno virtual, reduciendo los costes de instalaciones en un 35%. La paridad de reembolso mejora; Medicare paga el 95% de las tarifas presenciales, aunque los descuentos comerciales de hasta el 30% aún suponen un desafío para una virtualización agresiva.

La continua adopción de la tele-rehabilitación está respaldada por las normas de competencia de 2024 que hacen obligatorias las habilidades de atención virtual para los nuevos graduados. Sin embargo, las brechas de interoperabilidad y la variabilidad de los pagadores mantienen las visitas presenciales como modalidad dominante para la terapia ocupacional que requiere evaluaciones ambientales y para los matices de la terapia del habla que se capturan mejor cara a cara. Los proveedores equilibran la combinación de modalidades para mantener los márgenes en el tamaño del mercado de centros de rehabilitación ambulatoria de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Condición de Rehabilitación: El Volumen Musculoesquelético se Encuentra con el Crecimiento Neurológico

Los trastornos musculoesqueléticos representaron el 58,56% de los casos de 2025, reflejando 53,2 millones de pacientes con artritis, la prevalencia del dolor de espalda crónico y 120.000 reparaciones de ligamento cruzado anterior. Se prevé que la rehabilitación neurológica crezca un 9,24% hasta 2031, dado que 7,6 millones de supervivientes de ictus y 1 millón de pacientes con Parkinson demandan terapia prolongada. Los programas cardiopulmonares se benefician de la ampliación de los CMS a 36 sesiones cubiertas, y las vías postoperatorias prosperan bajo los pagos agrupados que premian la movilización temprana.

La terapia de movimiento inducido por restricción y los protocolos LSVT BIG requieren entre 20 y 40 visitas, lo que incrementa los ingresos por episodio en comparación con los casos ortopédicos de rutina. Los planes Medicare Advantage aceptan este coste porque los sólidos programas neurológicos reducen los ingresos en residencias de ancianos, disminuyendo el gasto a largo plazo. Los operadores se diversifican hacia estas líneas de mayor agudeza para amortiguar los recortes en el calendario de honorarios de los CMS, sosteniendo la participación del mercado de centros de rehabilitación ambulatoria de los Estados Unidos.

Por Grupo de Edad: El Auge Geriátrico Redefine la Demanda

Las visitas geriátricas se expanden a una CAGR del 8,32% conforme la población mayor aumenta vertiginosamente, aunque los adultos de entre 18 y 64 años aún generaron el 45,24% del volumen de clínicas en 2025. Los casos pediátricos crecen moderadamente a través de mandatos de intervención temprana, pero se ven afectados por el menor reembolso de Medicaid. Las clínicas están rediseñando sus agendas para atender las necesidades geriátricas —evaluaciones más largas, coordinación con cuidadores— y ampliando el horario vespertino para los adultos en edad laboral.

Los programas preventivos de prevención de caídas, ahora reembolsados por Medicare, reducen las hospitalizaciones agudas, alineándose con los incentivos capitados de los planes Advantage. Mientras tanto, los procedimientos mínimamente invasivos acortan los plazos de rehabilitación en adultos y el trabajo remoto reduce las lesiones laborales, moderando el crecimiento en la cohorte más joven dentro del mercado de centros de rehabilitación ambulatoria de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Pagador: Medicare Advantage Gana Participación

El seguro privado aportó el 39,22% de los ingresos de 2025, aunque Medicare Advantage es el pagador de mayor crecimiento con una CAGR del 8,73% a medida que la inscripción supera la mitad de todos los beneficiarios. Los planes Advantage recompensan a las clínicas capaces de reportar resultados en tiempo real y aceptan tarifas más bajas por visita a cambio de un volumen constante. El Medicare tradicional se rezaga debido a la migración de beneficiarios y los recortes en el calendario de honorarios, mientras que Medicaid continúa reembolsando al 60–70% de las tarifas de Medicare, lo que lleva a muchos proveedores a limitar el volumen.

La compensación laboral disminuye con entornos de trabajo más seguros, y el pago directo sigue siendo residual ante costes de visita de USD 75–150. Los contratos basados en el riesgo y los beneficios suplementarios posicionan a Medicare Advantage como el motor de crecimiento central para el tamaño del mercado de centros de rehabilitación ambulatoria de los Estados Unidos a lo largo del período de previsión.

Análisis Geográfico

Las disparidades regionales influyen en la expansión. Los estados del Cinturón del Sol muestran el crecimiento más rápido de población mayor y, sin embargo, una densidad de clínicas por debajo de la mediana, lo que impulsa construcciones nuevas en Phoenix, Tampa y Austin. California, Nueva York y Pensilvania lideran la penetración de Medicare Advantage, habilitando redes basadas en el valor que capturan derivaciones. Los condados rurales del Medio Oeste y los Apalaches lidian con la escasez de fisioterapeutas, donde los incentivos de contratación son más altos.

Los centros urbanos costeros enfrentan alquileres de consultorios médicos que superan los USD 55 por pie cuadrado, lo que obliga a reducir la huella o a trasladarse a submercados secundarios. Los programas de hospital en casa prosperan en estas mismas áreas metropolitanas, desviando casos postoperatorios de los centros independientes a menos que las empresas conjuntas aseguren la terapia subsiguiente. La escalabilidad de la tele-rehabilitación está limitada en 12 estados no adheridos al pacto, lo que segmenta aún más geográficamente el mercado de centros de rehabilitación ambulatoria de los Estados Unidos.

Panorama Competitivo

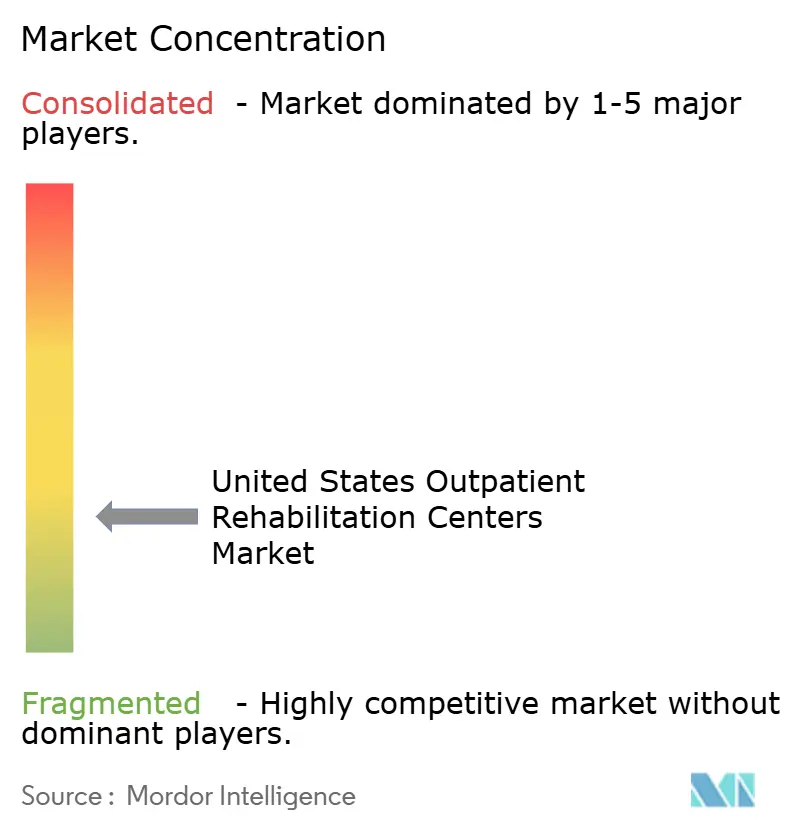

Los cinco mayores proveedores incluyen Encompass Health, Select Medical, U.S. Physical Therapy, ATI Physical Therapy y Athletico, lo que pone de relieve la fragmentación del sector. Los grupos de capital privado y las cadenas públicas están ejecutando construcciones nuevas en corredores de crecimiento y adquiriendo clínicas de un solo establecimiento para agregar participación. La ventaja competitiva descansa ahora en la integración tecnológica, la contratación basada en resultados y la diversificación de pagadores.

Las cadenas que implementan el seguimiento del movimiento basado en IA amplían la capacidad de los fisioterapeutas mientras reducen costes, posicionándose para obtener el estatus de red preferida de Medicare Advantage. Los mercados rurales ofrecen espacio en blanco, pero requieren modelos creativos de dotación de personal, mientras que los sistemas urbanos aprovechan los programas de hospital en casa para internalizar los ingresos de rehabilitación. Select Medical amplió su huella ambulatoria un 6,2% en 2024, centrándose en áreas metropolitanas con alta densidad de Advantage y en asociaciones con centros de cirugía ambulatoria ortopédica que canalizan casos postquirúrgicos de alto margen. La consolidación y la eficiencia habilitada por la tecnología definirán la estrategia en el mercado de centros de rehabilitación ambulatoria de los Estados Unidos.

Líderes del Sector de Centros de Rehabilitación Ambulatoria de los Estados Unidos

Select Medical Corporation

Encompass Health Corp.

U.S. Physical Therapy Inc.

ATI Physical Therapy

Kindred Rehabilitation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: R & R Health lanzó servicios ampliados de vida sobria y tratamiento ambulatorio de adicciones en Redondo Beach, California.

- Diciembre de 2025: Nemours Children's Health inauguró los Servicios Ambulatorios y Hospital de Día del Instituto Lisa Dean Moseley Foundation para el Cáncer y los Trastornos de la Sangre en el Valle de Delaware.

- Noviembre de 2025: TIRR Memorial Hermann inauguró una nueva clínica ambulatoria en Cypress, California.

Alcance del Informe del Mercado de Centros de Rehabilitación Ambulatoria de los Estados Unidos

Según el alcance del informe, la rehabilitación ambulatoria es una forma eficaz de terapia para personas con condiciones que no requieren atención intensiva. Tiene un coste menor y ofrece un mayor grado de libertad en comparación con la terapia hospitalaria. La rehabilitación ambulatoria es necesaria tras muchas intervenciones quirúrgicas. Como parte del proceso de recuperación, el paciente puede comenzar a recibir atención en un hospital. Dependiendo de la naturaleza o el alcance de la lesión, el tratamiento puede ser administrado por fisioterapeutas.

El mercado de centros de rehabilitación ambulatoria de los Estados Unidos está segmentado por tipo de servicio, condición de rehabilitación, grupo de edad y tipo de pagador. Por Tipo de Servicio, el mercado se segmenta en Fisioterapia, Terapia Ocupacional, Terapia del Habla y del Lenguaje y Terapia Respiratoria. Por Condición de Rehabilitación, el mercado se segmenta en Trastornos Musculoesqueléticos, Trastornos Neurológicos, Afecciones Cardiopulmonares, Recuperación Postoperatoria y Lesiones Deportivas y Ortopédicas. Por Grupo de Edad, el mercado se segmenta en Pediátrico, Adulto y Geriátrico. Por Tipo de Pagador, el mercado se segmenta en Seguro Privado, Medicare, Medicaid, Compensación Laboral y Pago Directo.

. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Fisioterapia |

| Terapia Ocupacional |

| Terapia del Habla y del Lenguaje |

| Terapia Respiratoria |

| Trastornos Musculoesqueléticos |

| Trastornos Neurológicos |

| Afecciones Cardiopulmonares |

| Recuperación Postoperatoria |

| Lesiones Deportivas y Ortopédicas |

| Pediátrico (0-17 años) |

| Adulto (18-64 años) |

| Geriátrico (65+ años) |

| Seguro Privado |

| Medicare |

| Medicaid |

| Compensación Laboral |

| Pago Directo / Pago de Bolsillo |

| Por Tipo de Servicio | Fisioterapia |

| Terapia Ocupacional | |

| Terapia del Habla y del Lenguaje | |

| Terapia Respiratoria | |

| Por Condición de Rehabilitación | Trastornos Musculoesqueléticos |

| Trastornos Neurológicos | |

| Afecciones Cardiopulmonares | |

| Recuperación Postoperatoria | |

| Lesiones Deportivas y Ortopédicas | |

| Por Grupo de Edad | Pediátrico (0-17 años) |

| Adulto (18-64 años) | |

| Geriátrico (65+ años) | |

| Por Tipo de Pagador | Seguro Privado |

| Medicare | |

| Medicaid | |

| Compensación Laboral | |

| Pago Directo / Pago de Bolsillo |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de centros de rehabilitación ambulatoria de los Estados Unidos?

Se prevé que el mercado se expanda a una CAGR del 6,61%, creciendo de USD 40,02 mil millones en 2026 a USD 55,11 mil millones en 2031.

¿Qué categoría de servicio lidera los ingresos?

La fisioterapia representa el 69,62% de los ingresos de 2025, sostenida por la demanda musculoesquelética y postoperatoria.

¿Por qué Medicare Advantage es fundamental para los proveedores de rehabilitación ambulatoria?

Los planes Advantage crecen a una CAGR del 8,73% y recompensan a las clínicas que pueden suministrar resultados en tiempo real y aceptar pagos basados en el riesgo.

¿Dónde son más agudas las carencias de clínicas?

Los condados rurales del Medio Oeste y los Apalaches promedian menos de 0,5 clínicas por cada 10.000 habitantes, lo que limita el acceso e impulsa los bonos de contratación.

¿Qué tendencias tecnológicas están reformando la rehabilitación ambulatoria?

Las herramientas de seguimiento del movimiento basadas en IA con autorización de la FDA mejoran la adherencia al ejercicio domiciliario, amplían la capacidad de los fisioterapeutas y respaldan modelos de atención híbrida presencial/virtual.

Última actualización de la página el: