Tamaño y Participación del Mercado de Sistemas de Imágenes Térmicas de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

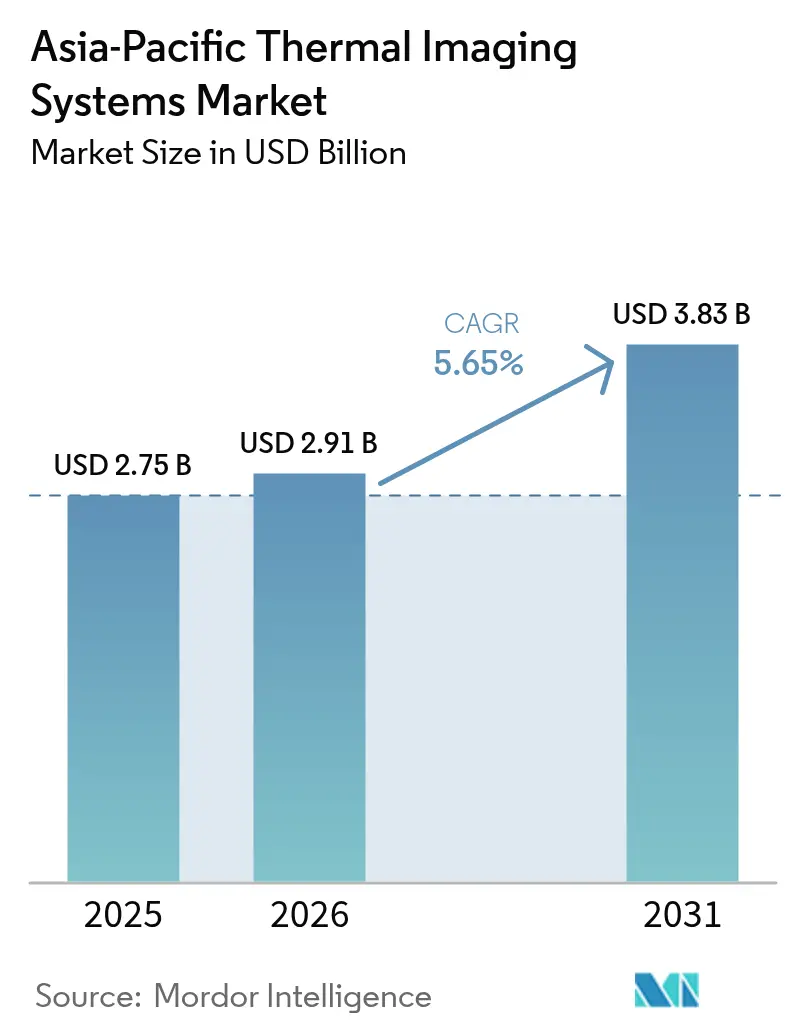

| Tamaño del mercado en el año base (2025) | 2.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Imágenes Térmicas de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de sistemas de imágenes térmicas de Asia-Pacífico fue valorado en USD 2,75 mil millones en 2025, aumentó a USD 2,91 mil millones en 2026 y se prevé que alcance USD 3,83 mil millones para 2031, registrando una CAGR del 5,65% de 2026 a 2031. Una combinación de clientes cada vez más amplia está desplazando la demanda más allá de la adquisición exclusivamente para defensa hacia la asistencia avanzada al conductor en automoción, el mantenimiento predictivo industrial y los mandatos de bioseguridad ganadera. Los fabricantes de automóviles ahora especifican módulos térmicos para la detección nocturna de peatones, mientras que las fábricas integran sensores sin refrigeración en redes de monitoreo de condiciones para prevenir costosas interrupciones. Los proveedores chinos aprovechan las fábricas integradas verticalmente para reducir los precios de los detectores, otorgando al mercado de sistemas de imágenes térmicas de Asia-Pacífico una ventaja de costos incluso cuando los actores occidentales establecidos se centran en matrices refrigeradas de alta gama. Los gobiernos continúan financiando programas de vigilancia fronteriza, pero la adopción comercial ahora da forma al diálogo competitivo y abre oportunidades de espacio en blanco en salud veterinaria e infraestructura de ciudades inteligentes.

Conclusiones Clave del Informe

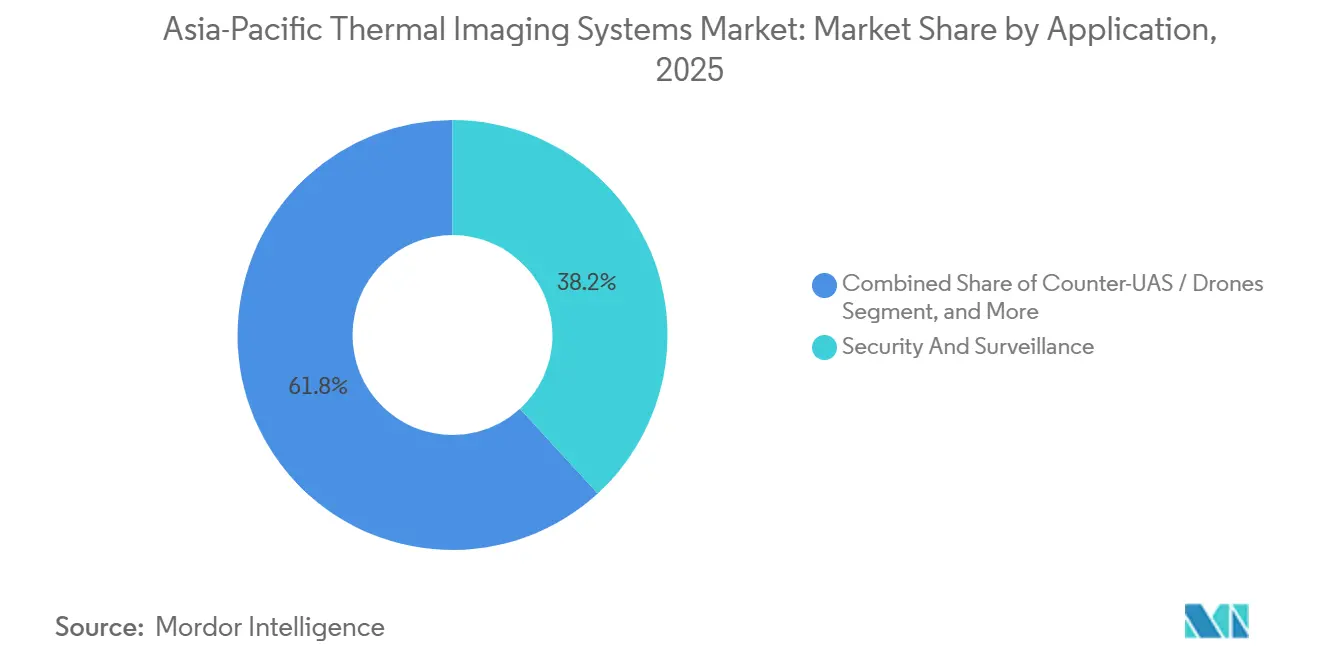

- Por aplicación, la seguridad y vigilancia lideró con una participación del 38,19% del mercado de sistemas de imágenes térmicas de Asia-Pacífico en 2025, mientras que el contra-UAS registró la CAGR proyectada más rápida del 5,91% hasta 2031.

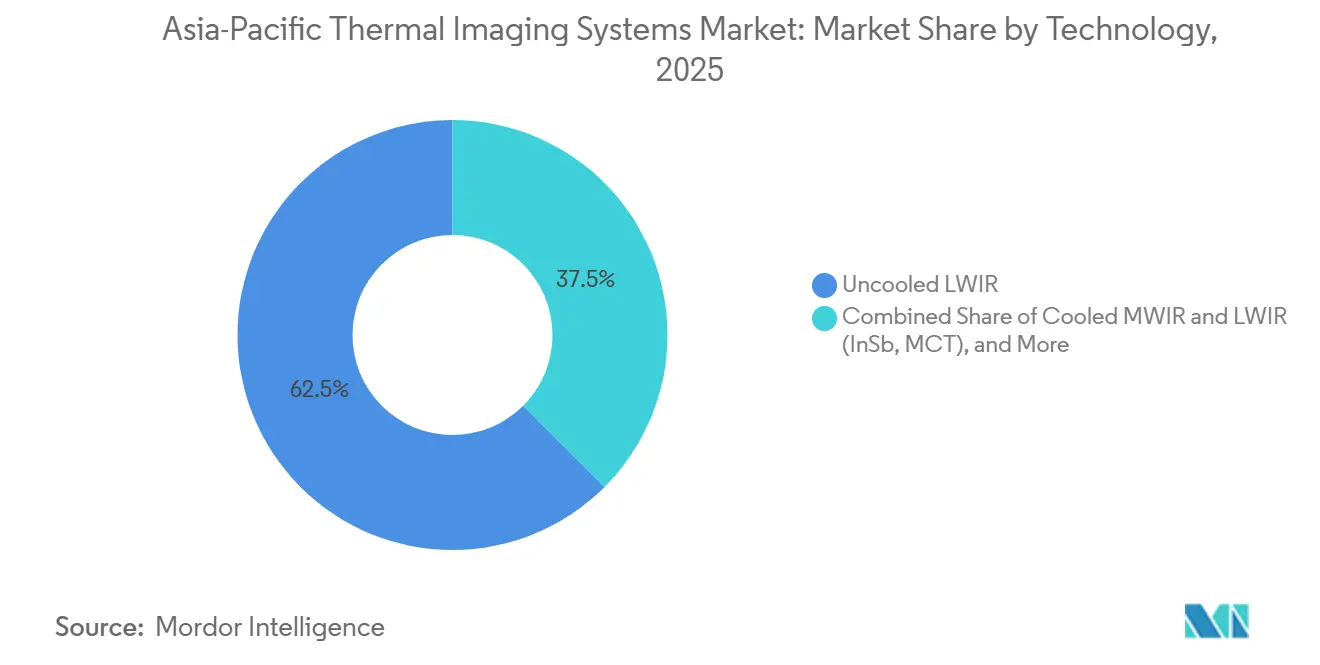

- Por tecnología, los detectores de infrarrojo de onda larga sin refrigeración capturaron el 62,51% del tamaño del mercado de sistemas de imágenes térmicas de Asia-Pacífico en 2025; los sistemas de infrarrojo de onda corta y multiespectrales avanzan a una CAGR del 6,01% hasta 2031.

- Por producto, las cámaras térmicas mantuvieron el 46,78% de la participación del mercado de sistemas de imágenes térmicas de Asia-Pacífico en 2025, aunque se prevé que los módulos y núcleos térmicos se expandan a una CAGR del 5,88% hasta 2031.

- Por usuario final, el sector aeroespacial y de defensa aportó el 41,83% de los ingresos en 2025, mientras que el sector automotriz y de movilidad está preparado para la CAGR más alta del 6,47% hasta 2031.

- China dominó con el 32,13% de los ingresos regionales en 2025, pero se proyecta que India registre una CAGR del 6,66%, la más rápida entre las economías de Asia-Pacífico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Imágenes Térmicas de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución del Costo de los Sensores de Microbolómetro sin Refrigeración | +1.20% | Global, con mayor adopción en China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Aumento del Gasto en Defensa y Seguridad Fronteriza en Asia-Pacífico | +1.50% | China, India, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Adopción del Mantenimiento Predictivo Industrial | +0.80% | China, Japón, Corea del Sur, Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Integración de Núcleos Térmicos en Teléfonos Inteligentes, Drones y ADAS | +1.00% | China, Japón, Corea del Sur, con expansión al Sudeste Asiático | Corto plazo (≤ 2 años) |

| Mandatos de Bioseguridad Ganadera con Análisis Térmico de IA | +0.40% | Australia, Nueva Zelanda, India, China | Largo plazo (≥ 4 años) |

| Óptica de Calcogenuro que Reduce el Riesgo de Suministro de Germanio | +0.30% | Global, adopción temprana en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución del Costo de los Sensores de Microbolómetro sin Refrigeración

El procesamiento en obleas de doce pulgadas y el ensamblaje automatizado de planos focales han reducido los precios de los detectores de óxido de vanadio en aproximadamente un 30% desde 2020. Los módulos de grado de consumo ahora se venden al por menor por menos de USD 200, abriendo puertas para accesorios de teléfonos inteligentes y drones de aficionados. Las fábricas chinas envían más de 500.000 núcleos al año, aumentando la escala mientras que los pasos de píxeles de 12 µm duplican la densidad de la matriz con una penalización mínima de costo. Los proveedores premium aún ofrecen una diferencia de temperatura equivalente al ruido más baja, pero los compradores comerciales encuentran que los nuevos sensores de gama media son suficientes para usos de termografía y seguridad.[1]IEEE Xplore, "Investigación sobre Imágenes Térmicas y Tecnología de Microbolómetros," ieeexplore.ieee.org

Aumento del Gasto en Defensa y Seguridad Fronteriza en Asia-Pacífico

Los desembolsos regionales en sistemas electro-ópticos e infrarrojos aumentaron un 18% entre 2024 y 2025 a medida que las naciones fortalecieron la conciencia del dominio marítimo y la vigilancia de fronteras terrestres. India aprobó miras nocturnas térmicas para conductores de vehículos de infantería en el marco de un paquete de modernización de USD 8 mil millones, mientras que Japón presupuestó USD 52 millones para matrices contra-drones en el ejercicio fiscal 2026. Corea del Sur completó una actualización de sensores fronterizos en 2024, y Australia desplegó drones térmicos libres de ITAR en 2025, lo que señala una demanda institucional sostenida.[2]Ministerio de Defensa de Japón, "Asignación del Presupuesto del Año Fiscal 2026 para Sistemas Contra-Drones," mod.go.jp

Adopción del Mantenimiento Predictivo Industrial

Las fábricas en China, Japón y Corea del Sur integran cámaras térmicas portátiles y fijas en los flujos de trabajo de la Industria 4.0. La detección temprana de puntos calientes previene fallas en rodamientos, pérdidas en trampas de vapor e incendios en cuadros de distribución, mejorando el tiempo de actividad y la eficiencia energética. Los reguladores de petróleo y gas exigen auditorías termográficas trimestrales, mientras que los proveedores de cámaras amplían los centros de formación acreditados por ISO para hacer frente a la escasez de termógrafos certificados.[3]Fluke Corporation, "Programas de Formación y Certificación en Termografía Industrial," fluke.com

Integración de Núcleos Térmicos en Teléfonos Inteligentes, Drones y ADAS

Los fabricantes de automóviles integran módulos térmicos en pilas de fusión de sensores para mitigar los puntos ciegos de radar y cámaras de luz visible de noche o en niebla. Raytron comenzó los envíos de producción en masa a seis marcas chinas en agosto de 2025, ofreciendo rangos de detección de 150-300 m a través de Ethernet de grado automotriz. Los drones de consumo equipados con núcleos de 640 × 512 reducen los costos de búsqueda y rescate diez veces, y los nuevos sensores de menos de 50 mW ahora son adecuados para dispositivos portátiles con batería.[4]Raytron Technology, "Asociaciones de Producción en Masa para Módulos Térmicos Automotrices," raytrontek.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial y Restricciones de Licencias de Exportación para Cámaras Refrigeradas | -0.70% | Global, agudo en el Sudeste Asiático, India y mercados más pequeños de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Proveedores de Servicios de Termografía Certificados | -0.30% | Sudeste Asiático, India, mercados más pequeños de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fragilidad del Suministro de Obleas de VOx / InSb de Grado Semiconductor | -0.40% | Global, con efectos secundarios en China, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Normas de Privacidad en Ciudades Inteligentes que Limitan la Vigilancia Térmica | -0.20% | China, Singapur, con restricciones emergentes en India y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Restricciones de Licencias de Exportación para Cámaras Refrigeradas

Los sistemas refrigerados de antimoniuro de indio o telururo de mercurio-cadmio a menudo superan los USD 50.000 por unidad y requieren licencias de exportación de EE. UU. para frecuencias de imagen superiores a 60 Hz o matrices de más de 111.000 píxeles. Los ciclos de aprobación duran de seis a doce meses, lo que obliga a los ejércitos del Sudeste Asiático a preferir alternativas de rendimiento medio libres de ITAR a pesar de un rango de detección reducido. Los proveedores a veces limitan las frecuencias de imagen a 9 Hz para evitar la concesión de licencias, pero eso limita la capacidad de seguimiento dinámico.

Escasez de Proveedores de Servicios de Termografía Certificados

Asia-Pacífico alberga menos de 5.000 termógrafos de Nivel II y III según la norma ISO 9712, muy por debajo de la demanda de 200.000 fábricas y 50.000 edificios grandes. La experiencia limitada eleva las tarifas de inspección a USD 150-300 por hora, poniendo las auditorías térmicas fuera del alcance de muchas pequeñas empresas. La detección de anomalías basada en IA reduce la carga de trabajo de los analistas, pero las regulaciones de seguros en Japón y Corea del Sur aún exigen la aprobación humana, prolongando la brecha de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Seguridad Domina, el Contra-UAS Crece con Fuerza

En 2025, la seguridad y vigilancia generó el 38,19% de los ingresos del mercado de sistemas de imágenes térmicas de Asia-Pacífico, impulsada por las necesidades de monitoreo fronterizo y protección de infraestructura crítica. Se proyecta que los proyectos de sistemas contra vehículos aéreos no tripulados registren una CAGR del 5,91%, reflejando nuevas prioridades a lo largo de fronteras terrestres y marítimas en disputa. El tamaño del mercado de sistemas de imágenes térmicas de Asia-Pacífico vinculado al contra-UAS está destinado a crecer a medida que los ejércitos integran sensores térmicos con inhibidores acústicos y de radiofrecuencia para una defensa por capas. Una tendencia complementaria es la de las agencias marítimas que utilizan embarcaciones de superficie no tripuladas con cargas útiles térmicas para patrullas de pesca ilegal, lo que permite una operación de 24 horas a una fracción del costo de los buques tripulados convencionales.

Las aplicaciones de termografía continúan expandiéndose a medida que los fabricantes vinculan cámaras sin refrigeración a software de gemelo digital, diagnosticando fallas en equipos con semanas de anticipación. Las brigadas de bomberos actualizan los cascos con superposiciones térmicas manos libres, mientras que los usos en teléfonos inteligentes y médicos diversifican los ingresos más allá de los mercados de seguridad tradicionales. Las empresas de servicios públicos urbanos despliegan cámaras fijas en subestaciones, reduciendo las falsas alarmas en comparación con los sensores de movimiento. En conjunto, estos cambios posicionan a los sectores comerciales para superar a la defensa en participación de mercado antes de que finalice el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Módulos Integrados Superan a las Cámaras Independientes

Las cámaras térmicas capturaron el 46,78% de los ingresos en 2025, manteniéndose como la herramienta preferida para inspecciones portátiles y vigilancia fija donde la visualización en tiempo real es crítica. Sin embargo, la participación de los módulos y núcleos, ahora con una CAGR del 5,88%, está aumentando a medida que los fabricantes de automóviles y drones demandan componentes a nivel de placa sin carcasas ni pantallas. Esta tendencia de integración reduce la lista de materiales en aproximadamente un 40% y evita los retrasos en las licencias de exportación. La participación del mercado de sistemas de imágenes térmicas de Asia-Pacífico para módulos se ampliará aún más a medida que la electrónica de consumo adopte sensores de ultra bajo consumo de 50 × 50 píxeles en dispositivos para el hogar inteligente.

Los visores y miras mantienen una tracción especializada entre las fuerzas armadas y las unidades de aplicación de la ley que buscan óptica robusta compatible con las armas existentes. Las empresas ópticas enfatizan la miniaturización del paso de píxeles y la mejora de imagen asistida por IA, pero el crecimiento de volumen más amplio se mantendrá con los núcleos modulares que pueden soldarse en placas base en todas las industrias, desde la robótica hasta la tecnología agrícola.

Por Tecnología: Los Sensores sin Refrigeración Anclan el Crecimiento, el SWIR Gana Terreno

Los detectores de infrarrojo de onda larga sin refrigeración entregaron el 62,51% de los ingresos de 2025 gracias a las fábricas de óxido de vanadio maduras y los precios asequibles. Sin embargo, el tamaño del mercado de sistemas de imágenes térmicas de Asia-Pacífico vinculado a plataformas de infrarrojo de onda corta y multiespectrales se está expandiendo a una CAGR del 6,01% porque estas longitudes de onda ven a través de la niebla y las partículas en suspensión en entornos automotrices. La investigación sobre detectores de germanio-estaño que funcionan a 240 K podría eliminar los costos de los crioenfriadoras y cambiar aún más la economía del mercado hacia el infrarrojo de onda corta.

Los sistemas de onda media refrigerados aún dominan el reconocimiento de gran altitud y marítimo, donde la detección a escala de kilómetros supera al costo, pero las regulaciones de exportación y los precios superiores a USD 50.000 restringen su adopción civil. A medida que la fusión de sensores automotrices combina datos visibles, de radar, lidar y térmicos, los fabricantes de equipos originales encuentran que combinar el infrarrojo de onda corta con el infrarrojo de onda larga eleva la precisión de clasificación de peatones en un 25%, fomentando la adopción incluso a precios premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El Sector Automotriz Pasa a Ocupar un Lugar Central

El sector aeroespacial y de defensa representó el 41,83% de los ingresos de 2025, pero el crecimiento ahora se inclina hacia el sector automotriz y de movilidad, con una CAGR prevista del 6,47%. Los núcleos térmicos por debajo de USD 300 permiten que los modelos de vehículos convencionales por encima de USD 30.000 integren funciones de visión nocturna, especialmente en China, donde seis marcas firmaron pactos de suministro con Raytron. Las plantas industriales y las empresas de servicios públicos también amplían el gasto, instalando sensores fijos que alimentan redes IIoT y simulan el desgaste de los equipos en tiempo real.

La bioseguridad ganadera ilustra nuevos horizontes: los escaneos infrarrojos asistidos por IA detectan la enfermedad respiratoria bovina dos días antes de que aparezcan los síntomas, reduciendo la mortalidad del rebaño en un 30%. Los accesorios para teléfonos inteligentes que ofrecen detección de fiebre y auditorías energéticas señalan la difusión a nivel del consumidor. En conjunto, estos diversos compradores desplazarán aún más la participación hacia usos no militares, acelerando la comercialización del mercado de sistemas de imágenes térmicas de Asia-Pacífico antes de que finalice la década.

Análisis Geográfico

China se mantuvo como la mayor geografía con una participación del 32,13% en 2025, impulsada por proveedores integrados verticalmente que ahora controlan más del 60% del mercado de sistemas de imágenes térmicas de Asia-Pacífico doméstico. Guide Infrared registró un crecimiento de ingresos interanual del 68% y una expansión de beneficios del 907% durante el primer semestre de 2025, mientras que Hikvision inauguró una planta de 200.000 m² para consolidar la producción de lentes y detectores. Las alianzas automotrices con Zeekr, BYD y Geely aceleran la adopción térmica en los conjuntos de asistencia al conductor, posicionando a China para dominar el panorama de la fusión de sensores para 2028.

Se prevé que India se expanda a una CAGR del 6,66%, anclada por las actualizaciones de vigilancia fronteriza y las políticas de Fabricado en India que exigen un 60% de contenido nacional. Tonbo Imaging gana contratos de visores portátiles y de armas al ofrecer precios más bajos que los competidores occidentales y prometiendo soporte local. Las plantas industriales en Gujarat y Maharashtra comienzan auditorías térmicas trimestrales, y las granjas lecheras emplean cámaras para detectar mastitis de forma temprana, un caso de uso que resuena con las campañas gubernamentales para mejorar el rendimiento de la leche.

Japón controla aproximadamente el 18% de los ingresos regionales, sostenido por altos estándares de calidad de equipos y servicios de calibración maduros. El Ministerio de Defensa presupuestó USD 52 millones para matrices contra-drones, y Teledyne FLIR envió torretas Star SAFIRE para helicópteros marítimos. Los avances en investigación en detectores SWIR de germanio-estaño podrían reducir a la mitad los costos de los sistemas refrigerados, aunque los fabricantes de automóviles locales aún prefieren el radar y el lidar, dejando un potencial alcista si los módulos térmicos alcanzan la paridad en el próximo ciclo de productos.

El Sudeste Asiático se expande en seguridad de infraestructura y patrullas de pesca ilegal. Singapur desplegó embarcaciones de superficie no tripuladas con cámaras térmicas para la defensa portuaria, y Filipinas evalúa activos similares para la pesca. El programa fronterizo de Corea del Sur completó su primera fase en 2024, mientras que Australia y Nueva Zelanda en conjunto mantienen una participación del 10% gracias al reconocimiento basado en drones adquirido mediante compras libres de ITAR.

Panorama Competitivo

El mercado de sistemas de imágenes térmicas de Asia-Pacífico presenta una competencia moderadamente concentrada: los cinco principales proveedores reclamaron casi el 55% de los ingresos en 2025. Los actores occidentales establecidos Teledyne FLIR, L3Harris Technologies y BAE Systems mantienen posiciones dominantes en matrices refrigeradas de alto rendimiento vendidas a aliados de EE. UU., pero su participación en los segmentos comerciales se erosiona bajo la presión de precios de Wuhan Guide Infrared, Hikvision y Raytron. Los regímenes de control de exportaciones refuerzan este mercado de dos niveles, con productos chinos libres de ITAR preferidos en el Sudeste Asiático e India.

Los disruptores emergentes incluyen las empresas israelíes Opgal y Elbit, que ofrecen sensores de gama media sin licencias de EE. UU., y los grupos surcoreanos Samsung y Hanwha que aprovechan las fábricas de semiconductores para desarrollar detectores internamente. La diferenciación tecnológica se centra en diseños de píxeles de 12 µm y supresión de ruido asistida por IA que extrae más rendimiento de los núcleos de bajo costo. La actividad de patentes en 2025 destacó la óptica de calcogenuro, reduciendo los precios de las lentes hasta un 30%, y los detectores de germanio-estaño que prometen operación SWIR sin refrigeración. Los proveedores con procesos ISO 9001 y credenciales de calibración IEC 62446 obtienen primas en los nichos aeroespacial y médico, aunque los compradores sensibles al costo aceptan cada vez más alternativas de grado comercial.

Líderes de la Industria de Sistemas de Imágenes Térmicas de Asia-Pacífico

Opgal Optronic Industries Ltd.

Fluke Corporation

LYNRED

Teledyne FLIR LLC

Testo SE and Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Teledyne FLIR presentó el FLIR C8 compacto portátil, integrando una resolución de 320×240 y sincronización en la nube Ignite Pro para inspecciones industriales.

- Agosto de 2025: 0&1 lanzó una campaña de financiación colectiva para la cámara de tablero de instrumentos con IA térmica InsightDrive X1 dirigida a mejoras de seguridad de visión nocturna en vehículos de pasajeros.

- Julio de 2025: Asahi Sangyo lanzó la cámara acústico-térmica Si2-LD para la detección de fugas de aire comprimido y actualizó su sistema de inspección infrarroja VX-01 Pro.

- Junio de 2025: Teledyne FLIR se asoció con Lantronix para distribuir kits de cámaras de IA optimizados en tamaño, peso y potencia para drones y robótica en toda la región de Asia-Pacífico.

Alcance del Informe del Mercado de Sistemas de Imágenes Térmicas de Asia-Pacífico

El Informe del Mercado de Sistemas de Imágenes Térmicas de Asia-Pacífico está segmentado por Aplicación (Termografía, Vigilancia Marítima y Costera, Vigilancia Fronteriza, Contra-UAS/Drones, Seguridad de Infraestructura Crítica, Otras Aplicaciones), Producto (Cámaras Térmicas, Visores/Miras Térmicas, Módulos/Núcleos Térmicos), Tecnología (LWIR sin Refrigeración, MWIR y LWIR Refrigerados, SWIR y Multiespectrales), Vertical de Usuario Final (Aeroespacial y Defensa, Aplicación de la Ley y Seguridad Pública, Salud y Veterinaria, Automotriz y Movilidad, Petróleo y Gas e Industrias de Proceso, Manufactura y Servicios Públicos, Otros Verticales de Usuario Final) y Geografía (China, Japón, India, Sudeste Asiático, Corea del Sur, Australia y Nueva Zelanda, Resto de Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Termografía |

| Vigilancia Marítima y Costera |

| Vigilancia Fronteriza |

| Contra-UAS / Drones |

| Seguridad de Infraestructura Crítica |

| Otras Aplicaciones (Lucha contra Incendios, Teléfonos Inteligentes, Médico, Sistemas de Visión Nocturna Panorámica) |

| Cámaras Térmicas |

| Visores / Miras Térmicas |

| Módulos / Núcleos Térmicos |

| LWIR sin Refrigeración (VOx / a-Si) |

| MWIR y LWIR Refrigerados (InSb, MCT) |

| SWIR y Multiespectrales |

| Aeroespacial y Defensa |

| Aplicación de la Ley y Seguridad Pública |

| Salud y Veterinaria |

| Automotriz y Movilidad |

| Petróleo y Gas e Industrias de Proceso |

| Manufactura y Servicios Públicos |

| Otros Verticales de Usuario Final |

| China |

| Japón |

| India |

| Sudeste Asiático |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Aplicación | Termografía |

| Vigilancia Marítima y Costera | |

| Vigilancia Fronteriza | |

| Contra-UAS / Drones | |

| Seguridad de Infraestructura Crítica | |

| Otras Aplicaciones (Lucha contra Incendios, Teléfonos Inteligentes, Médico, Sistemas de Visión Nocturna Panorámica) | |

| Por Producto | Cámaras Térmicas |

| Visores / Miras Térmicas | |

| Módulos / Núcleos Térmicos | |

| Por Tecnología | LWIR sin Refrigeración (VOx / a-Si) |

| MWIR y LWIR Refrigerados (InSb, MCT) | |

| SWIR y Multiespectrales | |

| Por Vertical de Usuario Final | Aeroespacial y Defensa |

| Aplicación de la Ley y Seguridad Pública | |

| Salud y Veterinaria | |

| Automotriz y Movilidad | |

| Petróleo y Gas e Industrias de Proceso | |

| Manufactura y Servicios Públicos | |

| Otros Verticales de Usuario Final | |

| Por País | China |

| Japón | |

| India | |

| Sudeste Asiático | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de sistemas de imágenes térmicas de Asia-Pacífico para 2031?

Se proyecta que el mercado alcance USD 3,83 mil millones para 2031, creciendo a una CAGR del 5,65% desde 2026.

¿Qué aplicación se expande más rápidamente en la demanda regional?

Las soluciones Contra-UAS muestran la CAGR más alta del 5,91%, impulsadas por las necesidades de seguridad fronteriza y de zona económica exclusiva.

¿Por qué los módulos térmicos están ganando participación frente a las cámaras independientes?

Los fabricantes de automóviles, drones y dispositivos IoT prefieren módulos a nivel de placa que reducen los costos de la lista de materiales y evitan los obstáculos de las licencias de exportación.

¿Qué país registrará el crecimiento más rápido hasta 2031?

Se prevé que India registre una CAGR del 6,66% respaldada por el gasto en modernización fronteriza y los objetivos de localización de la iniciativa Fabricado en India.

¿Cómo afectan las regulaciones de exportación a la adopción de cámaras refrigeradas?

Los controles de EE. UU. y del Acuerdo de Wassenaar extienden los ciclos de adquisición hasta un año y elevan los precios, orientando a muchos compradores de Asia-Pacífico hacia alternativas sin refrigeración libres de ITAR.

¿Qué avance tecnológico podría transformar el uso de SWIR?

Los detectores de germanio-estaño que operan cerca de 240 K podrían eliminar los crioenfriadoras, reduciendo potencialmente a la mitad el costo total del sistema e impulsando una adopción más amplia de SWIR.

Última actualización de la página el: