Tamaño y Participación del Mercado de Pagos de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.24 Billones de dólares |

| Tamaño del Mercado (2026) | 2.35 Billones de dólares |

| Tamaño del Mercado (2031) | 2.87 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de pagos de Japón aumente de USD 2,24 billones en 2025 a USD 2,35 billones en 2026 y alcance USD 2,87 billones en 2031, creciendo a una CAGR del 4,08% durante el período 2026-2031. Un giro decisivo en el alejamiento del efectivo está en marcha a medida que los rieles de cuenta a cuenta instantáneos, las billeteras con código QR y las redes de tarjetas mejoradas convergen en una infraestructura unificada de interfaz de programación de aplicaciones (API). La aceptación de billeteras digitales por parte de los comerciantes supera ahora los 3 millones de terminales en todo el país, mientras que la cobertura 5G del 96,3% ha reducido drásticamente la latencia de autenticación y ha habilitado el pago biométrico en quioscos sin personal. El creciente apoyo de las políticas, ejemplificado por los reembolsos del impuesto al consumo y el papel cada vez mayor de la Tarjeta Mi Número en la identidad digital, continúa comprimiendo el período de recuperación de la inversión para la infraestructura de contacto sin contacto de pequeño importe. Mientras tanto, la consolidación entre los procesadores de pago se está acelerando, con la escala necesaria para sufragar los costos de análisis de fraude y tokenización que se han duplicado desde 2022.

Conclusiones Clave del Informe

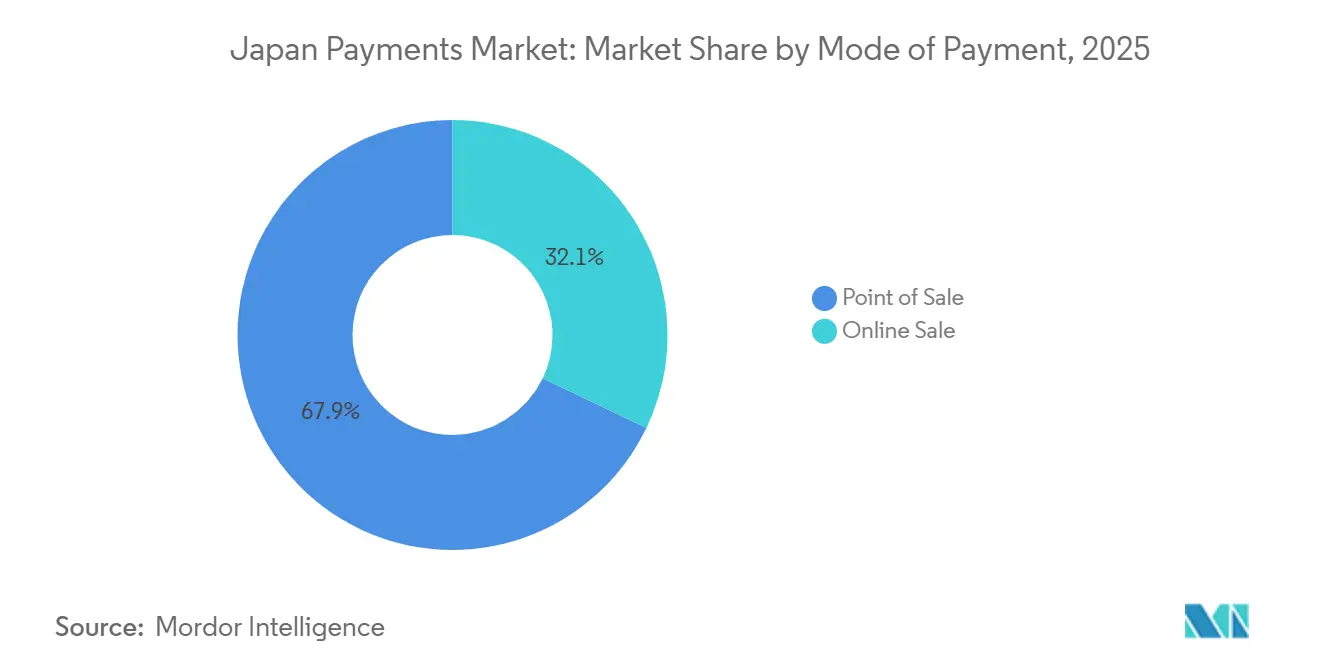

- Las transacciones en el punto de venta lideraron con el 67,89% de la participación del mercado de pagos de Japón en 2025, mientras que se proyecta que las ventas en línea se expandan a una CAGR del 5,43% hasta 2031.

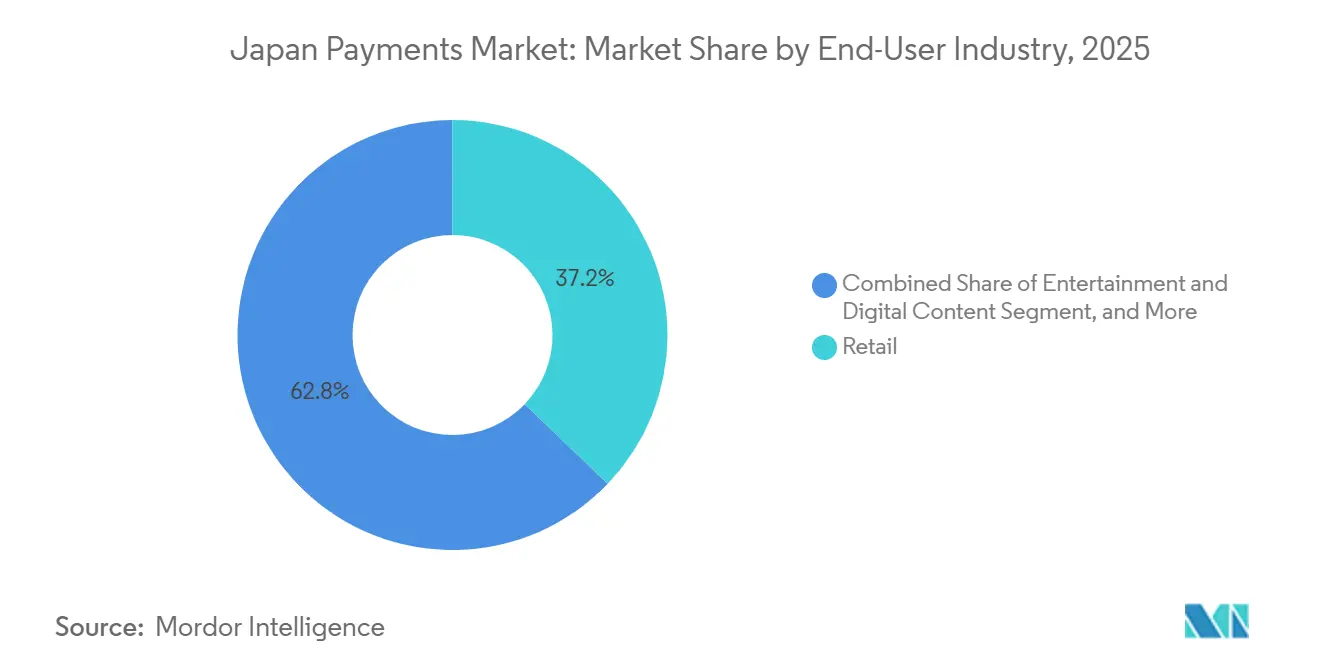

- El comercio minorista representó el 37,17% del valor de las transacciones en 2025, mientras que se prevé que los pagos de salud crezcan a una CAGR del 6,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de Pagos en Línea | +1.2% | Nacional, concentrado en Kanto, Kansai y Chubu | Mediano plazo (2-4 años) |

| Incentivos sin Efectivo Liderados por el Gobierno | +1.0% | Nacional, mayor penetración en centros urbanos y destinos turísticos | Corto plazo (≤2 años) |

| Conectividad Ubicua de Teléfonos Inteligentes y 5G | +0.8% | Nacional, 5G extendiéndose desde las principales ciudades hacia los centros regionales | Mediano plazo (2-4 años) |

| Integración de Pagos de Tarifas de Movilidad como Servicio | +0.5% | Nacional, adopción temprana en las redes de tránsito de Tokio, Osaka, Nagoya y Fukuoka | Largo plazo (≥4 años) |

| Piloto de CBDC que Acelera los Rieles A2A Instantáneos | +0.4% | Nacional, pilotos en municipios seleccionados | Largo plazo (≥4 años) |

| Modernización de Pagos B2B Corporativos mediante APIs | +0.3% | Nacional, adopción temprana entre grandes empresas e instituciones financieras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Pagos en Línea

La penetración del comercio electrónico alcanzó el 13,3% de las ventas minoristas en 2024, frente al 8,9% de cinco años antes, a medida que las mejoras logísticas redujeron la cobertura de entrega al día siguiente al 88% de los hogares.[1]Ministerio de Economía, Comercio e Industria, "Encuesta del Mercado de Comercio Electrónico," meti.go.jp Los consumidores de mediana edad aceleraron el cambio, con aquellos de entre 50 y 64 años incrementando el gasto en línea en un 37% entre 2019 y 2024.[2]Organización Japonesa de Comercio Exterior, "Cambio del Consumidor hacia el Gasto en Línea," jetro.go.jp El dominio de las tarjetas está disminuyendo; las tarjetas de crédito gestionaron el 68% de las transacciones en línea en 2025, una caída de 4 puntos porcentuales interanual a medida que las billeteras capturaron cuota a través del pago con un solo clic y la integración de programas de fidelización. El mercado de Rakuten procesó JPY 5,4 billones (USD 38.600 millones) en valor bruto de mercancías durante el ejercicio fiscal 2024, y la vinculación de la billetera redujo el abandono del carrito en 14 puntos. Las plataformas de transmisión, juegos y otros contenidos digitales prescinden por completo del punto de venta físico, reforzando la tendencia secular hacia la adquisición basada en la nube.

Incentivos sin Efectivo Liderados por el Gobierno

El gobierno central asignó JPY 280.000 millones (USD 2.000 millones) a programas de subsidio de terminales y recompensas entre 2019 y 2024. La emisión de la Tarjeta Mi Número alcanzó el 78,3% de los residentes en diciembre de 2025, posicionando la credencial como un inicio de sesión universal para impuestos, bienestar social y, de manera prospectiva, pagos del sector privado.[3]Agencia Digital, "Distribución de la Tarjeta Mi Número," digital.go.jp El piloto de facturación municipal basado en código QR de Osaka en abril de 2025 redujo los ciclos de cobro de 14 días a 2 días y recortó los costos de procesamiento en un 23%.[4]Prefectura de Osaka, "Piloto Municipal de Código QR," pref.osaka.lg.jp Sin embargo, la dependencia de los subsidios es visible: una vez que las recompensas de devolución de puntos expiraron en octubre de 2024, los volúmenes de los comerciantes cayeron un 18% en 90 días, lo que sugiere una lealtad del consumidor frágil. La próxima ola de políticas hace hincapié en la adopción en el back-office, vinculando los créditos fiscales corporativos a la facturación habilitada por API y la nómina instantánea.

Conectividad Ubicua de Teléfonos Inteligentes y 5G

La penetración de los teléfonos inteligentes alcanzó el 94,2% entre los adultos en 2024, proporcionando una base de hardware nacional para las billeteras móviles. En marzo de 2025, los tres operadores nacionales cubrieron al 96,3% de la población con 5G, reduciendo los tiempos de autorización promedio en transacciones de comunicación de campo cercano (NFC) a menos de 200 milisegundos.[5]Ministerio de Asuntos Internos y Comunicaciones, "Estadísticas de Telecomunicaciones," soumu.go.jp El retiro de efectivo mediante código QR de Seven Bank en 26.000 cajeros automáticos ilustra el diseño de canales convergentes, permitiendo a los usuarios de la aplicación retirar dinero sin tarjetas. Las redes de baja latencia también permiten la puntuación de fraude en tiempo real, reduciendo los contracargos por tarjetas falsificadas en un 11% en los principales adquirentes. Las aplicaciones turísticas se benefician; 36,9 millones de visitantes extranjeros en 2025 dependieron de billeteras que traducen los menús dentro de la aplicación y ejecutan la conversión dinámica de divisas al instante.

Integración de Pagos de Tarifas de Movilidad como Servicio en el Ecosistema de Tarjetas de Tránsito

Suica y Pasmo gestionaron 9.800 millones de viajes en 2024, pero los tokens móviles están desplazando al plástico a medida que la Welcome Suica Mobile de JR East extendió las recargas de billetera a usuarios internacionales en marzo de 2025. Un acuerdo de noviembre de 2025 para compartir una interfaz QR unificada entre las redes de Tokio y Osaka allana el camino para las suscripciones de movilidad como servicio (MaaS) agrupadas. El cálculo dinámico de tarifas requiere que los motores de tarifas heredados ingieran datos de ocupación en tiempo real, mientras que las normas de privacidad al estilo del RGPD insisten en la anonimización antes del intercambio externo. El Ministerio de Tierra, Infraestructura, Transporte y Turismo estima ganancias de eficiencia de JPY 1,2 billones (USD 8.600 millones) anuales una vez que se logre el despliegue completo. Se espera que el éxito de la Movilidad como Servicio se extienda a los sectores de estacionamiento, micromovilidad y venta de entradas para eventos, ampliando la relevancia del pago sin contacto más allá del desplazamiento diario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia por el Efectivo de la Población Envejecida | -0.6% | Nacional, más aguda en prefecturas rurales y ciudades más pequeñas | Largo plazo (≥4 años) |

| Preocupaciones de los Consumidores sobre la Privacidad de los Datos | -0.4% | Nacional, más pronunciada en áreas urbanas con mayor alfabetización digital | Mediano plazo (2-4 años) |

| Márgenes Reducidos de los Comerciantes en Micropagos | -0.3% | Nacional, especialmente en pequeños minoristas y proveedores de servicios | Corto plazo (≤2 años) |

| Brechas de Interoperabilidad en los Esquemas de Código QR | -0.2% | Nacional, la fragmentación es más visible en los mercados urbanos competitivos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por el Efectivo de la Población Envejecida

Los residentes de 65 años o más representaron el 28,6% de la población de Japón en 2024 y realizaron el 71% de sus pagos en efectivo. Las prefecturas rurales como Akita y Shimane, donde los adultos mayores superan el 35%, registran ratios de pago sin efectivo por debajo del 25%, lo que frena el despliegue de terminales. Resona introdujo una billetera con fuente grande y comandos de voz en septiembre de 2024, captando 180.000 usuarios en seis meses. No obstante, el 63% de los adultos mayores afirma que "no ve necesidad de cambiar", lo que sugiere que cualquier cambio dependerá de palancas de política como el desembolso de pensiones a través de rieles digitales. A menos que se restrinja el acceso al efectivo, la demanda del mercado informal de yenes físicos limitará el techo de penetración del pago sin efectivo en torno al 80%.

Preocupaciones de los Consumidores sobre la Privacidad de los Datos

Las revisiones a la Ley de Protección de la Información Personal fortalecieron los derechos de consentimiento y supresión en 2022, aunque la aplicación sigue siendo irregular. Una brecha de seguridad en julio de 2024 en un procesador de nivel medio expuso 2,3 millones de registros y provocó una caída del 14% en los nuevos registros de billeteras en el trimestre siguiente. La orientación de la Comisión de Protección de la Información Personal de marzo de 2025 obliga a los proveedores a ofrecer opciones de exclusión voluntaria, pero las sanciones tienen un tope de JPY 100 millones (USD 715.000), una cantidad demasiado pequeña para disuadir a las principales plataformas. Los defensores de la privacidad advierten que los historiales de compras detallados, los registros de ubicación y las puntuaciones de comportamiento se venden a intermediarios publicitarios sin permiso explícito. El mayor escrutinio amenaza los flujos de ingresos por monetización de datos que subvencionan los precios al consumidor sin comisiones, lo que podría ralentizar la innovación en el enrutamiento basado en riesgo y la personalización de programas de fidelización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Los Canales en Línea se Aceleran en Medio del Dominio Físico

El punto de venta mantuvo el 67,89% del valor de las transacciones en 2025, subrayando el continuo peso del comercio en establecimientos físicos dentro del mercado de pagos de Japón. Los productos de tarjeta generaron el 48% del valor en tienda, mientras que el débito y el prepago combinados representaron el 21%, reflejando la dependencia doméstica en instrumentos sin cargo por impago. Las billeteras digitales alcanzaron una cuota del 18% en tienda a medida que PayPay y Rakuten Pay cubrieron las tiendas de conveniencia, aunque la fragmentación del código QR aún obliga a muchas tiendas a mostrar múltiples calcomanías en la caja. El segmento en línea, de menor tamaño, capturó el 32,11% en 2025, pero está en camino de expandirse a una CAGR del 5,43% hasta 2031, el carril más rápido del mercado de pagos de Japón. El abandono del proceso de pago ha caído a un mínimo histórico de 68 puntos básicos en las principales plataformas gracias a las rutinas tokenizadas de un solo clic y los widgets de pago a plazos, mientras que los proveedores logísticos ahora aplican recargos que desincentivan el pago contra reembolso. El compra ahora, paga después representó el 6% del volumen en línea en 2025, atendiendo a los perfiles de crédito reducidos de los consumidores de la Generación Z y facilitando la conversión para los comerciantes de venta de entradas y ropa.

El crecimiento de las transacciones en línea alimenta la demanda de adquisición omnicanal, obligando a los adquirentes a unificar los motores de fraude y la acumulación de fidelización en todos los puntos de contacto. Las tarjetas prepago sirven de puente entre los universos del efectivo y el digital, especialmente entre los jugadores preocupados por la privacidad; JCB emitió 89 millones de tarjetas prepago activas en 2024, con el 34% utilizadas exclusivamente en línea. La flexibilidad regulatoria bajo la Ley de Servicios de Pago fomenta la experimentación, siempre que los emisores segreguen los fondos flotantes en cuentas fiduciarias. A medida que las billeteras añaden transferencias dirigidas por bancos y pagos instantáneos, se espera que el tamaño total del mercado de pagos de Japón procesado a través de canales completamente digitales supere a los rieles de tarjetas físicas en la próxima década.

Por Industria de Usuario Final: La Digitalización de la Salud Supera la Madurez del Comercio Minorista

El comercio minorista retuvo el 37,17% del valor en 2025, pero el crecimiento se está estabilizando a medida que la penetración se acerca a la saturación y el valor promedio de la cesta se estanca. Las cadenas de tiendas de conveniencia han logrado más del 97% de aceptación sin contacto, aunque los ingresos por comisiones de los procesadores avanzan solo tan rápido como el gasto minorista discrecional. El entretenimiento y el contenido digital obtuvieron una cuota del 18%, impulsados por la agrupación de suscripciones y las ventas de cosméticos dentro de la aplicación, lo que subraya un perfil de uso desvinculado de las cajas registradoras. Sony reveló que las descargas digitales representaron el 78% de las ventas unitarias de PlayStation en el ejercicio fiscal 2024, ilustrando el cambio imparable hacia los contenidos adquiridos en la nube.

La salud es la excepción, proyectada para ofrecer el mayor repunte con una CAGR del 6,24%. El mandato de reclamaciones electrónicas que entró en vigor en marzo de 2025 obligó a todas las clínicas a integrarse con pasarelas certificadas por el Fondo de Pago de Honorarios Médicos del Seguro Social. La telemedicina, que procesó 12,4 millones de videoconsultas en 2024, incorpora la funcionalidad de pago al finalizar la llamada, reduciendo las ausencias en un 27%. El aumento resultante significa que el segmento podría alcanzar una cuota de dos dígitos del tamaño del mercado de pagos de Japón antes de 2031. La hospitalidad y los viajes contribuyen con el 14% del volumen; los terminales multilingües que aceptan Alipay y WeChat Pay son ahora imprescindibles para los hoteles en Kansai y Hokkaido. El gobierno y los servicios públicos representan el 8%, una cifra que está lista para aumentar una vez que las billeteras vinculadas a Mi Número gestionen las facturas de impuestos y agua, ampliando la base imponible y comprimiendo los ciclos de conciliación en las tesorerías municipales.

Análisis Geográfico

Kanto, centrado en Tokio, ancla aproximadamente un tercio de la población nacional y más del 40% del mercado de pagos de Japón, respaldado por el denso tráfico de consumidores, las sedes de todas las principales billeteras y las líneas de tren de 24 horas que han normalizado el comportamiento de pago por contacto al viajar. JR East procesó 5.200 millones de toques de Suica en 2024, y la saturación de 5G en la región sostiene programas piloto de pago biométrico en los principales supermercados. Kansai ocupa el segundo lugar con una cuota de mediados de la adolescencia, pero supera en la aceptación de billeteras para turistas; los visitantes entrantes gastaron USD 14.300 millones mediante instrumentos sin contacto en 2025, mientras Osaka se prepara para albergar la Expo 2025. Chubu aprovecha la modernización B2B centrada en la manufactura; las empresas de Toyota City lideraron la adopción temprana de las API ISO 20022 de Zengin para reducir el procesamiento de pagos a proveedores de dos días a ventanas de menos de una hora.

Kyushu, en particular Fukuoka, incuba tecnología financiera orientada a las remesas hacia Corea y China, gestionando USD 890 millones en pagos transfronterizos en 2024. Tohoku, Hokkaido, Chugoku y Shikoku se quedan atrás, en parte porque los adultos mayores superan el 32% de los residentes y la banda ancha móvil se despliega entre cuatro y siete años más tarde que en las megaciudades. Los ratios de pago sin efectivo en estas regiones se sitúan por debajo del 30%, incluso después de que expiraran los subsidios de instalación de terminales por JPY 42.000 millones (2022-2024). La economía de esquí de Hokkaido infla la aceptación estacional de billeteras al 55%, lo que demuestra que el turismo puede acelerar la adopción del pago sin contacto cuando los titulares de tarjetas extranjeras dominan los ingresos de temporada alta.

La hoja de ruta de la Agencia Digital muestra una capa de autenticación nacional para 2028, aunque las brechas de capacidad informática municipal amplían las disparidades regionales. Los comerciantes en pueblos de aguas termales deben mantener tres lectores de código QR distintos, ya que PayPay y Rakuten Pay aún no cumplen con el estándar JPQR, fragmentando los recorridos de los usuarios. En consecuencia, la participación del mercado de pagos de Japón de las prefecturas urbanas probablemente aumentará a expensas de los corredores rurales hasta que la interoperabilidad y las curvas de costos de red converjan.

Panorama Competitivo

La competencia se manifiesta como una barra de pesas. En un extremo, PayPay, Rakuten Pay, au PAY y d Barai libran una guerra de escala de usuarios, gastando un estimado de USD 1.000 millones en recompensas combinadas durante 2025. PayPay superó los 70 millones de usuarios en julio de 2025, el 55% de la población, y tiene acuerdos exclusivos de devolución de efectivo con FamilyMart y Uniqlo. Rakuten Pay explota los efectos de volante del ecosistema, intercambiando Super Points por concesiones de comisiones y capturando una cuota creciente del valor bruto de mercancías del comercio electrónico del grupo. Las billeteras de telecomunicaciones aprovechan las relaciones de facturación para preconfigurar el cargo automático, minimizando la fricción de registro para 170 millones de suscriptores móviles.

La capa de procesadores de nivel medio se está consolidando: la adquisición de Epsilon por parte de GMO Payment Gateway en diciembre de 2025 añadió 18.000 comerciantes, elevando el volumen total hacia USD 100.000 millones anuales, una escala que justifica motores de puntuación de riesgo propietarios. Los grandes bancos tradicionales preservan el dominio en la emisión de tarjetas y la adquisición de comerciantes, pero enfrentan erosión en la visibilidad de la marca de billetera. Responden con empresas conjuntas de tecnología financiera, como la participación de Mitsubishi UFJ en el libro mayor móvil Musubime, y con API de banca abierta que permiten a las billeteras de terceros acceder a fondos de depósito de forma instantánea.

Los espacios en blanco atraen a nuevos participantes. La orquestación de la salud carece de un líder capaz de integrar reclamaciones, dispensación de farmacia y copagos de pacientes. Los pagos B2B, especialmente para las pymes, presentan una oportunidad de USD 180.000 millones a medida que las facturas en papel ceden ante la facturación electrónica exigida por el Sistema de Factura Calificada. Los corredores transfronterizos, valorados en USD 4.800 millones en 2024, enfrentan la disrupción de costos de los rieles de cadena de bloques capaces de liquidar con comisiones inferiores al 1% frente al 5% de los operadores establecidos. La Ley de Servicios de Pago establece salvaguardas prudenciales sin límites de intercambio, una postura que mantiene la puerta abierta a plataformas globales como Stripe y Adyen que comercializan pagos unificados en más de 30 divisas.

Líderes de la Industria de Pagos de Japón

Mitsubishi UFJ Financial Group

KDDI Corporation (AuPay)

Merpay, Inc.

Resona Holdings, Inc.

Japan Post Bank Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: JR East y Pasmo establecieron el inicio del piloto de código QR unificado en las redes de Tokio y Osaka para el segundo trimestre de 2026.

- Diciembre de 2025: GMO Payment Gateway completó la adquisición de Epsilon, ampliando su base de comerciantes en 18.000 cuentas.

- Noviembre de 2025: JR East y los operadores de Pasmo anunciaron la interfaz QR compartida para trenes y autobuses en las principales áreas metropolitanas.

- Julio de 2025: PayPay reportó 70 millones de usuarios registrados, equivalente a aproximadamente el 55% de la población.

Alcance del Informe del Mercado de Pagos de Japón

El mercado de pagos está segmentado por dos modos de pago: punto de venta y comercio electrónico. Los pagos de comercio electrónico incluyen compras en línea de bienes y servicios, como compras realizadas en sitios web de comercio electrónico y reservas en línea de viajes y alojamiento. Sin embargo, no incluyen compras en línea de vehículos de motor, bienes inmuebles, pagos de facturas de servicios públicos (como agua, calefacción y electricidad), pagos de hipotecas, préstamos, facturas de tarjetas de crédito ni compras de acciones y bonos. En el segmento de punto de venta, todas las transacciones que ocurren en el punto de venta físico están incluidas en el alcance del mercado estudiado. Incluye las transacciones tradicionales en tienda y todas las transacciones cara a cara, independientemente de dónde ocurran. El efectivo también se considera en ambos casos (pago contra reembolso para ventas de comercio electrónico).

El Informe del Mercado de Pagos de Japón está segmentado por Modo de Pago (Punto de Venta que incluye Pagos con Tarjeta, Billeteras Digitales y Otros Puntos de Venta; Venta en Línea que incluye Pagos con Tarjeta, Billeteras Digitales y Otras Ventas en Línea), Industria de Usuario Final (Comercio Minorista, Entretenimiento y Contenido Digital, Salud, Hospitalidad y Viajes, Gobierno y Servicios Públicos, Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Tarjetas Prepago con Financiamiento Bancario | ||

| Billeteras Digitales (Incluye Billetera Móvil) | ||

| Otros Puntos de Venta | ||

| Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Tarjetas Prepago con Financiamiento Bancario | ||

| Billeteras Digitales | ||

| Otras Ventas en Línea (Incluye Pago contra Reembolso, Transferencia Bancaria y Compra Ahora Paga Después) |

| Comercio Minorista |

| Entretenimiento y Contenido Digital |

| Salud |

| Hospitalidad y Viajes |

| Gobierno y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Por Modo de Pago | Punto de Venta | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | |||

| Tarjetas Prepago con Financiamiento Bancario | |||

| Billeteras Digitales (Incluye Billetera Móvil) | |||

| Otros Puntos de Venta | |||

| Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito | |

| Tarjetas de Crédito | |||

| Tarjetas Prepago con Financiamiento Bancario | |||

| Billeteras Digitales | |||

| Otras Ventas en Línea (Incluye Pago contra Reembolso, Transferencia Bancaria y Compra Ahora Paga Después) | |||

| Por Industria de Usuario Final | Comercio Minorista | ||

| Entretenimiento y Contenido Digital | |||

| Salud | |||

| Hospitalidad y Viajes | |||

| Gobierno y Servicios Públicos | |||

| Otras Industrias de Usuario Final | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el uso del efectivo entre los adultos mayores en Japón?

Los individuos de 65 años o más aún liquidan el 71% de sus pagos en efectivo, un freno clave para el impulso del pago sin efectivo.

¿Qué CAGR se prevé para los pagos en línea en Japón hasta 2031?

Se proyecta que los canales en línea crezcan a una CAGR del 5,43% de 2026 a 2031.

¿Qué segmento lidera el mercado de pagos de Japón por participación?

Las transacciones en el punto de venta dominaron con una participación del 67,89% en 2025.

¿Por qué la salud es el segmento de usuario final de más rápido crecimiento?

Un mandato nacional de reclamaciones electrónicas y la adopción de la telemedicina están impulsando los pagos de salud hacia una CAGR del 6,24%.

¿Cuántos usuarios tiene PayPay?

PayPay superó los 70 millones de usuarios registrados en julio de 2025, equivalente a aproximadamente el 55% de la población.

¿Qué papel desempeñará una moneda digital del banco central en Japón?

El piloto del Banco de Japón está perfeccionando la funcionalidad sin conexión y la programabilidad, pero los funcionarios no se han comprometido con su emisión, por lo que su impacto sigue siendo de mediano a largo plazo.

Última actualización de la página el: