Tamaño y participación del mercado de pagos de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

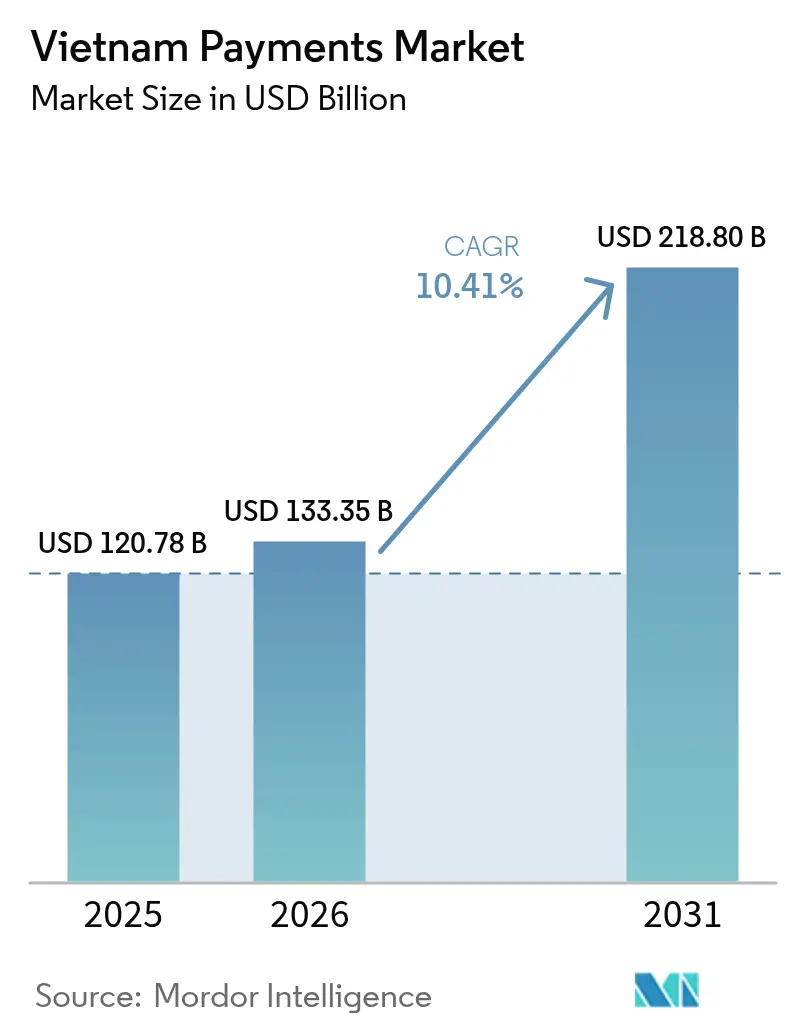

| Tamaño del mercado en el año base (2025) | 120.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 133.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 218.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.41% CAGR |

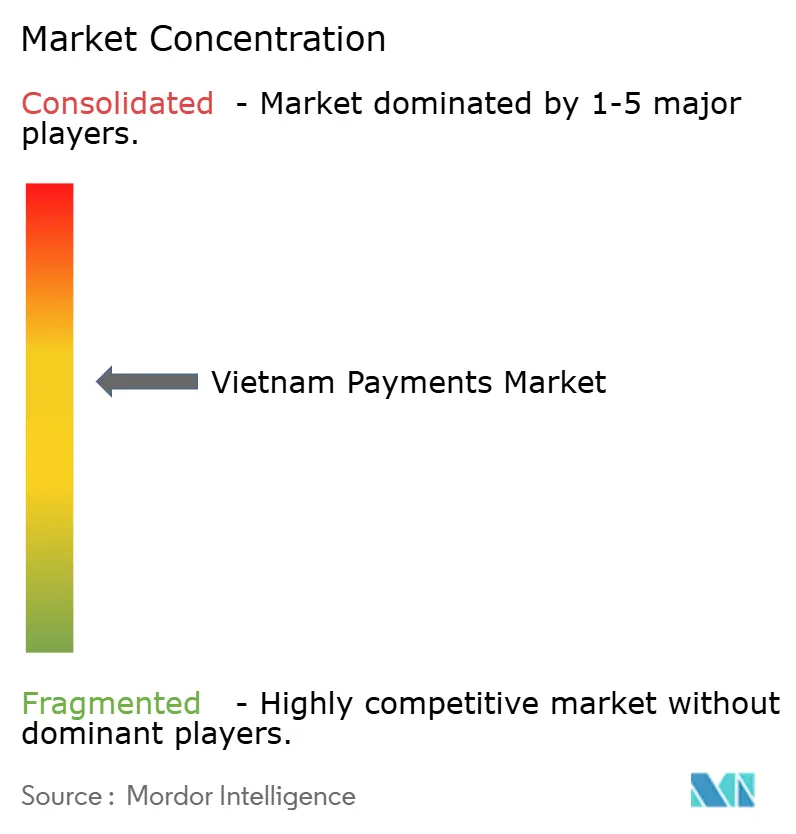

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pagos de Vietnam por Mordor Intelligence

Se espera que el tamaño del mercado de pagos de Vietnam crezca de USD 120,78 mil millones en 2025 a USD 133,35 mil millones en 2026, y se prevé que alcance USD 218,8 mil millones en 2031 a una CAGR del 10,41% durante el período 2026-2031. El sólido crecimiento del comercio electrónico, la proliferación de rieles de pago en tiempo real y el impulso sostenido del Banco Estatal de Vietnam (BEV) para lograr el 80% de las transacciones sin efectivo para 2030 continúan acelerando la adopción. Las billeteras digitales aún mantienen la mayor participación, aunque las transferencias de cuenta a cuenta (A2A) registran ahora las ganancias más rápidas, a medida que los consumidores migran hacia los pagos instantáneos habilitados por VietQR. El sector minorista sigue siendo el mayor grupo de usuarios finales, pero el sector salud crece más rápido gracias a los mandatos de expediente médico electrónico que integran los pagos digitales en los flujos de trabajo de atención al paciente. La claridad regulatoria y las normas de API abierta reducen las barreras de entrada, intensificando la rivalidad entre billeteras locales, bancos universales y redes de tarjetas globales. En conjunto, estas fuerzas posicionan al mercado de pagos de Vietnam para superar a todas las demás economías principales del Sudeste Asiático hacia 2030.

Conclusiones clave del informe

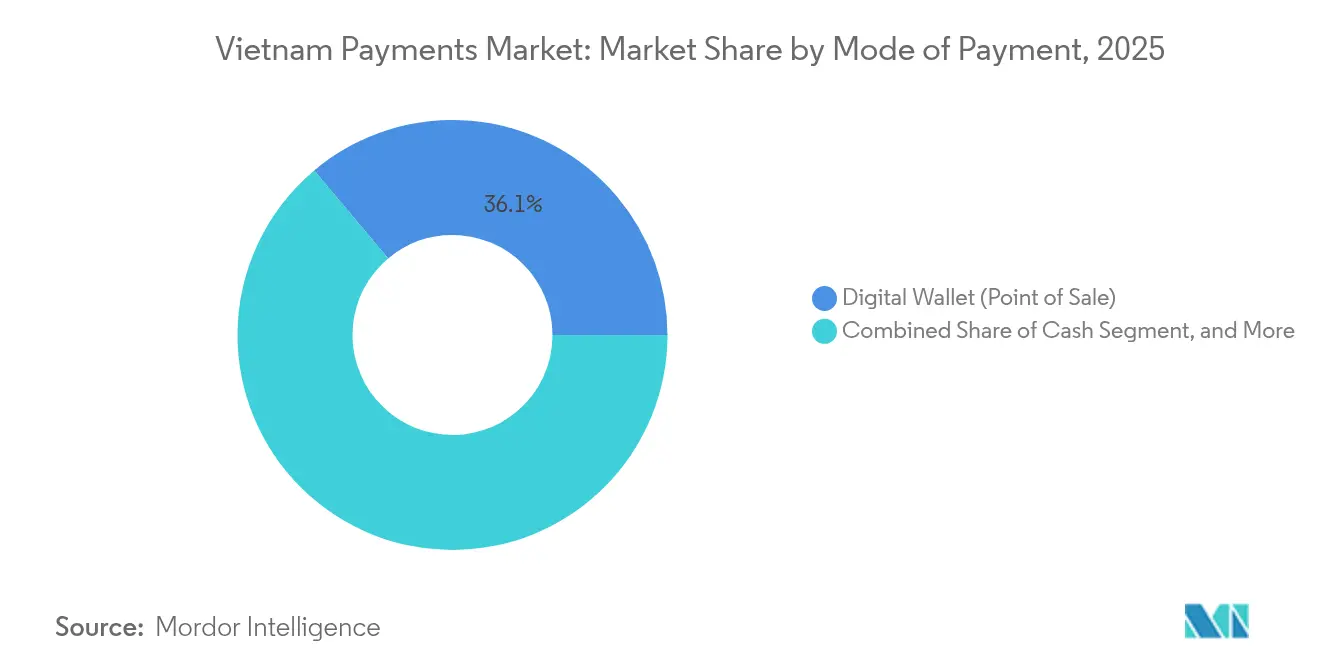

- Por modo de pago, las billeteras digitales lideraron con el 36,12% de la participación del mercado de pagos de Vietnam en 2025, mientras que las transferencias A2A avanzan a una CAGR del 11,64% hasta 2031.

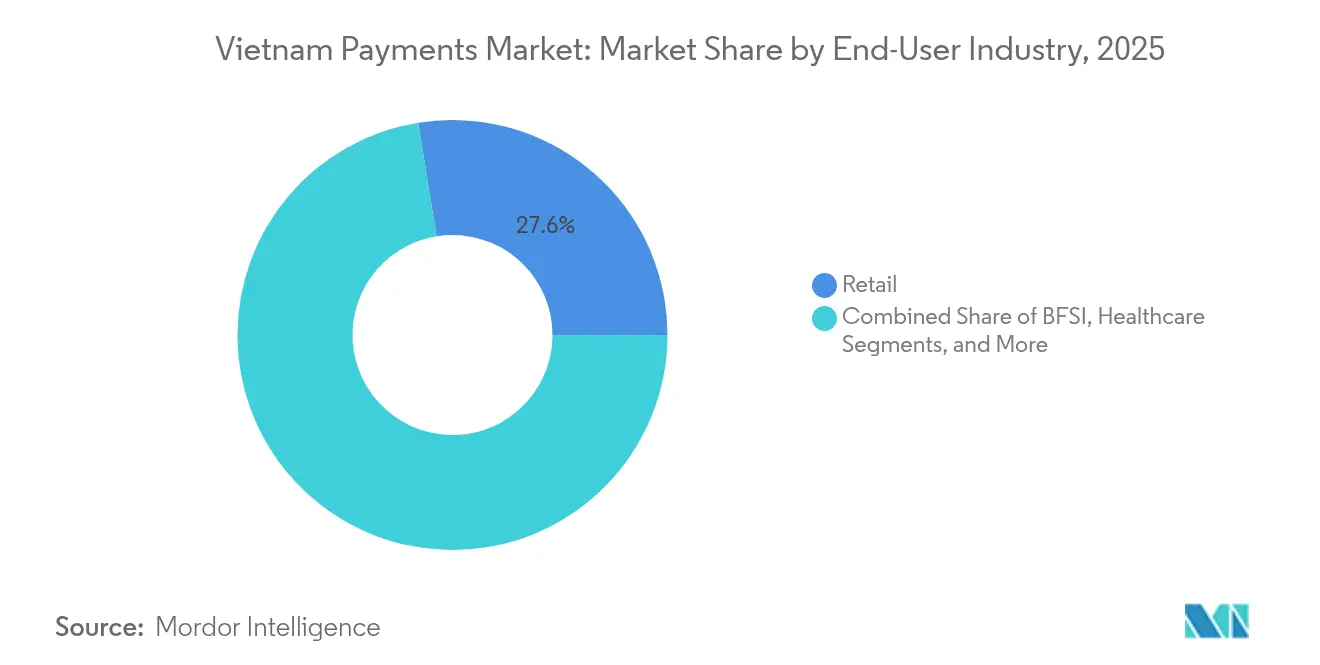

- Por industria de usuario final, el sector minorista representó el 27,55% del tamaño del mercado de pagos de Vietnam en 2025; se proyecta que el sector salud registre la CAGR más rápida del 11,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pagos de Vietnam

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Creciente penetración del comercio electrónico y el comercio móvil | +2.8% | Nacional, con concentración en Ciudad Ho Chi Minh, Hanói y Da Nang | Mediano plazo (2-4 años) |

| Programas gubernamentales de economía sin efectivo | +3.2% | Nacional, con enfoque rural a través de iniciativas de Dinero Móvil | Largo plazo (≥ 4 años) |

| Expansión de los rieles de pago en tiempo real (NAPAS 247, VNPay QR) | +2.1% | Infraestructura nacional con despliegue prioritario en zonas urbanas | Corto plazo (≤ 2 años) |

| Pagos de comercio social a través de los ecosistemas de Zalo/Meta | +1.9% | Nacional, con mayor penetración en ciudades de nivel 2-3 | Mediano plazo (2-4 años) |

| Finanzas integradas en súper aplicaciones (Grab, Gojek) | +1.7% | Centros urbanos y principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Digitalización de la cadena de suministro de pymes y facturación electrónica B2B | +1.5% | Nacional, con enfoque en empresas con ingresos superiores a VND 200 mil millones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente penetración del comercio electrónico y el comercio móvil

Los consumidores vietnamitas han virado de manera decisiva hacia las compras por dispositivos móviles, con los cierres de compras basados en aplicaciones representando la mayoría de las transacciones en línea en 2025. Las tiendas de comercio social integradas dentro de Zalo, Facebook y TikTok simplifican las compras con un solo clic, reduciendo la dependencia de las redirecciones mediante navegador.[1]ZaloPay, "Documentación de la API para desarrolladores," ZALOPAY. Los proveedores de pagos priorizan por tanto las arquitecturas API-first que se integran fácilmente en estas plataformas, garantizando altas tasas de autorización y recorridos del consumidor sin fricciones. Empresas como ZaloPay agrupan ahora paneles de control para vendedores, reservas logísticas y opciones de compra ahora, paga después (BNPL) para defender su cuota de transacciones frente al pago contra reembolso. A medida que la posesión de teléfonos inteligentes supera el 80% en los principales núcleos urbanos, el mercado de pagos de Vietnam se integra directamente en el uso diario de las redes sociales, acortando la distancia entre la navegación y la compra.

Programas gubernamentales de economía sin efectivo

La Estrategia Nacional de Pagos del BEV apunta a un 80% de transacciones sin efectivo para 2030, respaldada por el Decreto 52/2024, que estandariza la seguridad, la localización de datos y la interoperabilidad.[2]Banco Estatal de Vietnam, "Estrategia Nacional de Pagos y Marco Regulatorio," SBV.GOV.VN Los proyectos piloto de Dinero Móvil, con saldos limitados a VND 10 millones, registraron 8,8 millones de usuarios en 2024, el 72% de ellos ubicados en provincias rurales desatendidas por la banca tradicional. Estos proyectos piloto demuestran que un proceso de verificación de identidad (KYC) simplificado vinculado a números de teléfono móvil puede desbloquear la demanda latente fuera de las grandes ciudades. Al exigir la mensajería ISO 20022 para todos los nuevos rieles y obligar a la adopción de API abiertas, los reguladores alinean a Vietnam con los estándares más amplios de la ASEAN y dotan a las empresas nacionales de una plataforma de lanzamiento para escalar a nivel transfronterizo.

Expansión de los rieles de pago en tiempo real

NAPAS 247 procesó 8.900 millones de transferencias instantáneas en 2024, un 33,8% más que el año anterior, posicionando a Vietnam como líder regional en liquidación 24/7.[3]Corporación Nacional de Pagos de Vietnam, "Estadísticas de transacciones NAPAS 247," NAPAS.COM.VN La aceptación de los comercios en VietQR ha alcanzado el 85%, lo que permite a los compradores escanear un único código interoperable independientemente de su banco o billetera. Los rieles en tiempo real ahora respaldan el cobro de tasas gubernamentales, facturas de servicios públicos y nóminas, ampliándose más allá de los flujos minoristas persona-a-comercio (P2M). Dado que la red es nativa de ISO 20022, los proveedores vietnamitas están técnicamente preparados para la vinculación de códigos QR de la ASEAN, que comenzó con Tailandia en 2024 y se ampliará a Camboya y Laos en una etapa posterior. Esta infraestructura significa que el mercado de pagos de Vietnam puede ofrecer transferencias instantáneas transfronterizas a un costo materialmente inferior al de la banca corresponsal tradicional.

Pagos de comercio social a través de los ecosistemas de Zalo/Meta

Las ventas en transmisiones en vivo dentro de Facebook, Instagram y Zalo eluden las páginas de pago tradicionales del comercio electrónico, generando demanda de API de pago integradas que confirman los pedidos en los hilos de conversación. El conector de ZaloPay para Shopify extiende este enfoque integrado a las plataformas de tiendas globales, permitiendo a las pymes vietnamitas cobrar con tarjetas internacionales y liquidar localmente. Los valores de pedido promedio más elevados en las sesiones de transmisión en vivo incentivan a las billeteras a incorporar herramientas de financiamiento como el pago diferido, protegiendo su cuota frente a los emisores de tarjetas. A medida que el Decreto 52/2024 exige una autenticación de cliente más sólida, las plataformas sociales consolidadas disfrutan de ventajas de escala en la prevención del fraude, elevando los umbrales de entrada para billeteras de nicho y fintechs recién llegadas al mercado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Cultura arraigada del efectivo en las provincias rurales | -1.4% | Provincias rurales, en particular el Delta del Mekong y las montañas del norte | Largo plazo (≥ 4 años) |

| Interoperabilidad limitada de billeteras electrónicas y códigos QR | -0.8% | Nacional, con mayor impacto en los mercados urbanos competitivos | Mediano plazo (2-4 años) |

| Aumento del fraude en pagos A2A y limitación regulatoria | -1.1% | Nacional, con concentración en transacciones urbanas de alto volumen | Corto plazo (≤ 2 años) |

| Obstáculos de soberanía de datos para los proveedores de servicios de pago extranjeros | -0.6% | Nacional, con impacto en los proveedores internacionales de servicios de pago | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cultura arraigada del efectivo en las provincias rurales

El efectivo sigue siendo predominante en las zonas remotas, donde la cobertura de red deficiente y la baja adopción de teléfonos inteligentes obstaculizan la migración digital. Los hogares agrícolas del Delta del Mekong prefieren la moneda tangible, que se adapta mejor a los ingresos irregulares de las cosechas, y muchos comerciantes se resisten a las comisiones por transacción que conlleva la aceptación de tarjetas o billeteras. Los programas de alfabetización digital impulsados por el BEV y el despliegue de redes de telecomunicaciones apuntan a reducir esta brecha; sin embargo, las preferencias culturales y las preocupaciones sobre la privacidad de los datos frenan el avance. Aun así, la rápida adopción del Dinero Móvil sugiere que los servicios de baja fricción basados en números de teléfono pueden desplazar gradualmente al efectivo si se refuerzan con redes de agentes y casos de uso de pago de facturas.

Interoperabilidad limitada de billeteras electrónicas y códigos QR

Si bien VietQR unifica el sector bancario, los códigos propios de las billeteras siguen fragmentando la aceptación, obligando a los pequeños comerciantes a gestionar múltiples calcomanías y paneles de liquidación. La amplia base de usuarios de MoMo y el grafo social de ZaloPay encierran a los consumidores en jardines vallados que dificultan la aceptación universal. La futura circular de API abierta, prevista para 2026, obligará a los licenciatarios a abrir los endpoints de transferencia y saldo, pero su implementación aún se encuentra a dos años de distancia. Hasta entonces, los comerciantes incurren en costos de integración duplicados que pesan más sobre las microempresas, y los consumidores se enfrentan a estructuras de reembolso y tarifas inconsistentes que en ocasiones los empujan de vuelta al efectivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de pago: las billeteras digitales lideran mientras las transferencias A2A se aceleran

Las billeteras digitales capturaron el 36,12% de la participación del mercado de pagos de Vietnam en 2025, impulsadas por la penetración de usuarios del 69% de MoMo y el 44% de ZaloPay. Sin embargo, se prevé que los pagos A2A crezcan a una CAGR del 11,64%, favorecidos por el alcance del 85% de VietQR en comercios y los 8.900 millones de transacciones anuales de NAPAS 247. Esta migración hacia las transferencias bancarias en tiempo real reduce la fricción de recarga y las tasas de descuento para comerciantes (MDR), lo que obliga a las billeteras a competir en servicios de valor añadido en lugar del almacenamiento de saldos en circuito cerrado. Se proyecta que el tamaño del mercado de pagos de Vietnam para los flujos A2A se más que duplique para 2031, a medida que los consumidores confían en las conexiones bancarias directas y disfrutan de reembolsos instantáneos y paridad en los contracargos.

El uso de tarjetas en el punto de venta (POS) aún representa un volumen significativo, con la aceptación de débito en el 95% de las tiendas, aunque el crédito sigue rezagado debido a que las normas de capital prudencial desincentivan la emisión agresiva de tarjetas. El pago contra reembolso mantiene alrededor del 30% de la cuota en los pedidos de comercio electrónico rurales, aunque esta proporción se reduce cada año a medida que el Dinero Móvil se expande. Las normas de autenticación reforzada del Decreto 52/2024 favorecen a los bancos consolidados que ya cumplen con los protocolos multifactor, acelerando la sustitución de billeteras por bancos. Para 2030, los analistas esperan que las billeteras actúen principalmente como capas de orquestación, enrutando los pagos hacia los rieles en tiempo real subyacentes en lugar de mantener depósitos de los usuarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: la digitalización del sector salud supera el crecimiento del sector minorista

El sector minorista representó el 27,55% del tamaño del mercado de pagos de Vietnam en 2025, sostenido por la alta aceptación de códigos QR en tiendas de conveniencia y supermercados. Sin embargo, el sector salud se encamina hacia una CAGR del 11,17% gracias a los mandatos gubernamentales que el 71% de los hospitales ya cumple. Las conexiones bancarias directas respaldan el 31,4% de los hospitales, mientras que los canales alternativos, como los quioscos vinculados al Dinero Móvil, cubren un 15,4% adicional. Estas integraciones reducen los tiempos de cierre de caja y disminuyen la carga administrativa, ofreciendo a los administradores hospitalarios un retorno de la inversión (ROI) claro.

El entretenimiento y la hospitalidad se recuperan junto con el turismo entrante e incorporan ahora modelos de tarjeta tokenizada archivada en los que confían los viajeros. La encuesta al consumidor de Visa en 2024 reveló que el 48% de los turistas vietnamitas que viajan al exterior planean realizar viajes sin efectivo, lo que incentiva a hoteles y aerolíneas a integrar múltiples billeteras. El transporte continúa su ascenso sostenido, con los operadores de transporte por aplicación que integran MoMo y ZaloPay para garantizar transiciones sin fricciones entre pedido, navegación y pago. Por último, los umbrales de facturación electrónica del gobierno impulsan a las empresas B2B a adoptar flujos automatizados de cuentas por pagar, ampliando los flujos de ingresos para las fintechs orientadas a la tesorería más allá del comercio minorista de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Ciudad Ho Chi Minh y Hanói generan conjuntamente el 60% del valor de las transacciones del mercado de pagos de Vietnam, mientras que albergan solo el 25% de la población. Los comerciantes urbanos registran una aceptación digital del 95%, respaldada por redes de fibra óptica y una densa presencia bancaria. Por el contrario, el 72% de los 8,8 millones de usuarios del Dinero Móvil son rurales, lo que demuestra que las cuentas simplificadas basadas en tarjeta SIM prosperan donde los teléfonos inteligentes y las sucursales bancarias son escasos.

Los vínculos transfronterizos impulsan al mercado de pagos de Vietnam más allá de sus límites domésticos. La interoperabilidad de códigos QR con Tailandia establecida en 2024 permite a los turistas escanear códigos VietQR en el extranjero y viceversa, y los grupos de trabajo de la ASEAN planean incorporar próximamente los vínculos con Camboya y Laos. Las remesas digitales hacia Vietnam alcanzaron USD 15.900 millones en 2024, equivalentes al 6,2% del PIB, lo que subraya la integración de la economía en los corredores de trabajo migrante.

El Decreto 52/2024 impone estándares técnicos uniformes a nivel nacional, aunque el grado de preparación varía. Las ciudades de segundo nivel, como Da Nang, Can Tho y Hai Phong, exhiben ahora curvas de adopción que se asemejan a la línea base de Hanói en 2019, impulsadas por proyectos de fibra óptica público-privados y subsidios del BEV para equipos de punto de venta (POS) para comerciantes. Por su parte, el Delta del Mekong se rezaga, ya que los cultivos comerciales y la logística fragmentada frenan la adopción digital. Los proyectos de infraestructura de telecomunicaciones gubernamentales programados hasta 2027 tienen como objetivo cerrar esta brecha, combinando la cobertura 4G con capacitación en pagos en los bancos comunitarios.

Panorama competitivo

El mercado de pagos de Vietnam muestra una concentración moderada: los cinco principales proveedores controlan una participación combinada cercana al 60%, equilibrando la escala de las billeteras frente al predominio de los bancos incumbentes. La penetración del 69% de billeteras activas de MoMo lidera el mercado, seguida por el 44% de ZaloPay, mientras que VNPay aprovecha un modelo de consorcio bancario para mantener su cuota en el mercado de códigos QR para comercios. Los bancos nacionales — VietinBank, Agribank, BIDV — siguen liquidando la mayor parte de las transacciones de salarios, préstamos y servicios públicos, respaldados por su solidez de capital y su familiaridad regulatoria.

En 2024, Visa firmó acuerdos trilaterales con MoMo, VNPay y ZaloPay que extienden la tokenización de tarjetas a las aplicaciones de billetera y permiten el escaneo de códigos QR transfronterizos para pagos en el exterior. Estas alianzas difuminan la línea entre tarjetas y billeteras, posicionando a Visa como una capa de infraestructura integrada más que como un esquema independiente. NAPAS, por su parte, acelera el despliegue de API que permiten a las fintechs más pequeñas construir servicios de nómina o suscripción sin necesidad de conexiones profundas con la banca central.

Persisten nichos con espacio por explotar. La automatización de pagos B2B sigue siendo poco atendida, con solo el 15% de las grandes empresas utilizando motores integrados de cuentas por pagar. Los quioscos de atención médica, las redes de agentes rurales y las pymes orientadas a la exportación también figuran en la hoja de ruta de productos tanto de bancos como de fintechs. Se espera que el próximo marco de API abierta comprima los tiempos de incorporación de meses a días, reduciendo las barreras para los actores nativos de la nube dispuestos a especializarse en nichos verticales.

Líderes de la industria de pagos de Vietnam

VietinBank Group

Vietnam Bank for Agriculture and Rural Development

Bank for Investment and Development of Vietnam

PayPal Holdings Inc.

M Service JSC (MoMo)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: HDBank amplió los quioscos MediPay a 150 hospitales, automatizando la captura de pagos y la recuperación de registros.

- Noviembre de 2024: ZaloPay se integró con Shopify, permitiendo a los comerciantes vietnamitas cobrar con tarjetas extranjeras y liquidar localmente.

- Octubre de 2024: VNPay lanzó herramientas de cuentas por pagar B2B para ayudar a las empresas afectadas por las normas de facturación electrónica obligatoria.

- Septiembre de 2024: Grab profundizó los vínculos de billetera con MoMo y ZaloPay, unificando el pago de movilidad en los canales de la súper aplicación.

Alcance del informe del mercado de pagos de Vietnam

El mercado de pagos de Vietnam está segmentado por modo de pago (Punto de Venta (Pagos con Tarjeta, Billetera Digital, Efectivo), Venta en Línea (Pagos con Tarjeta, Billetera Digital)) y por industrias de usuario final (Minorista, Entretenimiento, Salud, Hospitalidad). Para el punto de venta (POS), todas las transacciones realizadas en ventas físicas están dentro del rango de mercado de pagos con tarjeta de crédito o débito. Esto incluye todas las transacciones presenciales, no solo las transacciones tradicionales en tienda, independientemente de la ubicación. En ambos casos, los pagos en efectivo también son una opción para las ventas de comercio electrónico.

| Punto de Venta | Pagos con tarjeta de débito |

| Pagos con tarjeta de crédito | |

| Pagos de cuenta a cuenta (A2A) | |

| Billetera digital | |

| Efectivo | |

| Otros modos de POS | |

| Venta en línea | Pagos con tarjeta de débito |

| Pagos con tarjeta de crédito | |

| Pagos de cuenta a cuenta (A2A) | |

| Billetera digital | |

| Pago contra reembolso | |

| Otros modos en línea |

| Minorista |

| Entretenimiento |

| Hospitalidad |

| Salud |

| Transporte y logística |

| Otras industrias |

| Por modo de pago | Punto de Venta | Pagos con tarjeta de débito |

| Pagos con tarjeta de crédito | ||

| Pagos de cuenta a cuenta (A2A) | ||

| Billetera digital | ||

| Efectivo | ||

| Otros modos de POS | ||

| Venta en línea | Pagos con tarjeta de débito | |

| Pagos con tarjeta de crédito | ||

| Pagos de cuenta a cuenta (A2A) | ||

| Billetera digital | ||

| Pago contra reembolso | ||

| Otros modos en línea | ||

| Por industria de usuario final | Minorista | |

| Entretenimiento | ||

| Hospitalidad | ||

| Salud | ||

| Transporte y logística | ||

| Otras industrias | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de pagos de Vietnam en 2026?

Asciende a USD 133,35 mil millones, en camino hacia USD 218,8 mil millones para 2031.

¿Qué método de pago crece más rápido en Vietnam?

Las transferencias de cuenta a cuenta (A2A), proyectadas para expandirse a una CAGR del 11,64% hasta 2031.

¿Por qué el sector salud es un vertical de pagos de alto crecimiento?

Los mandatos regulatorios exigen expedientes médicos electrónicos y pagos digitales en el 71% de los hospitales, lo que impulsa una CAGR del 11,17%.

¿Cómo fomentan los reguladores la adopción sin efectivo?

A través del Decreto 52/2024, los estándares de API abierta y los proyectos piloto de Dinero Móvil orientados a lograr el 80% de transacciones sin efectivo para 2030.

¿Qué ciudades lideran el volumen de pagos digitales?

Ciudad Ho Chi Minh y Hanói generan el 60% del valor de las transacciones gracias a la aceptación casi universal por parte de los comerciantes.

Última actualización de la página el: