Tamaño y Participación del Mercado de Bienes Raíces de Oficinas de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

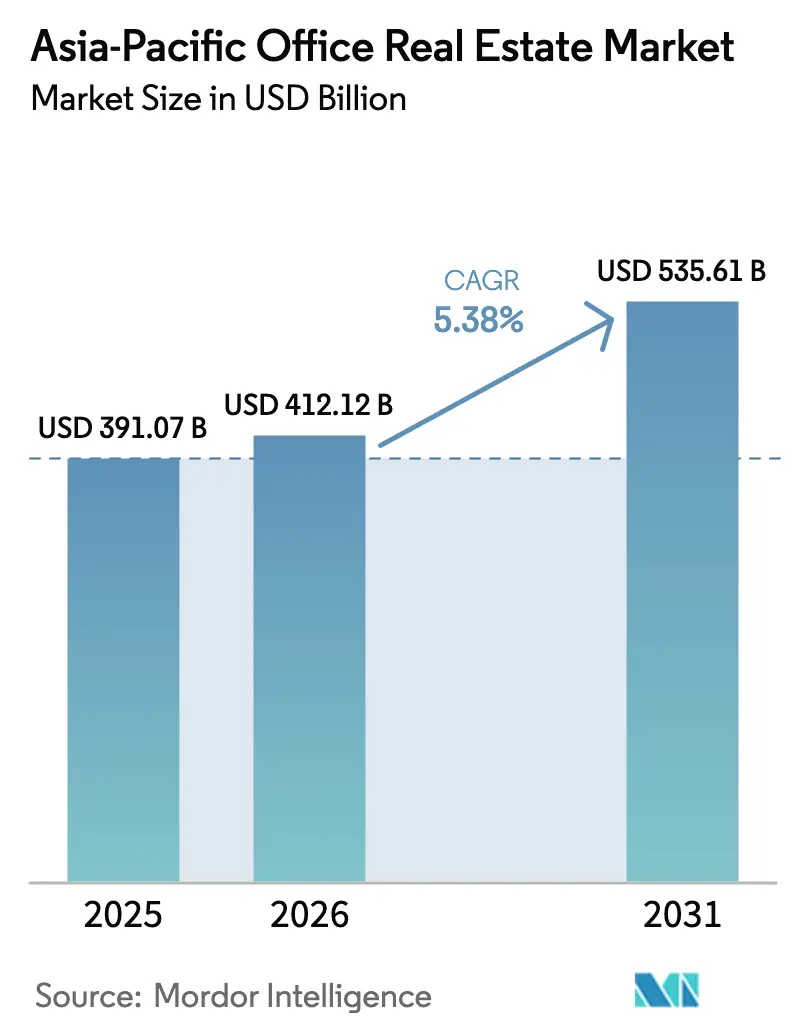

| Tamaño del mercado en el año base (2025) | 391.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 412.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 535.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces de Oficinas de Asia-Pacífico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Bienes Raíces de Oficinas de Asia-Pacífico se expanda desde USD 391,07 mil millones en 2025 y USD 412,12 mil millones en 2026 hasta USD 535,61 mil millones en 2031, registrando una CAGR del 5,38% entre 2026 y 2031.

El crecimiento está anclado en el giro de la región hacia centros de economía del conocimiento, la adopción generalizada de edificios con certificación de sostenibilidad y un modelo de alquiler que aún representa más de tres cuartas partes del valor transaccional. La certificación ecológica genera primas de alquiler constantes del 1-4%, lo que incentiva a los propietarios a priorizar las calificaciones WELL, LEED y Green Mark incluso cuando el trabajo híbrido mantiene las superficies por empleado en niveles históricamente bajos. El énfasis institucional en activos de Categoría A y tecnologías de gestión de activos continúa comprimiendo los rendimientos en Singapur, Tokio y Sídney, mientras que ofrece diferenciales más amplios en Yakarta y Bombay. Las carteras de proyectos futuros siguen siendo disciplinadas porque la inflación de los costes de construcción en 2024 aumentó entre el 6% y el 15%, y las subidas de los tipos de referencia en India, Australia y Japón elevaron los costes de financiación para los promotores apalancados.

Conclusiones Clave del Informe

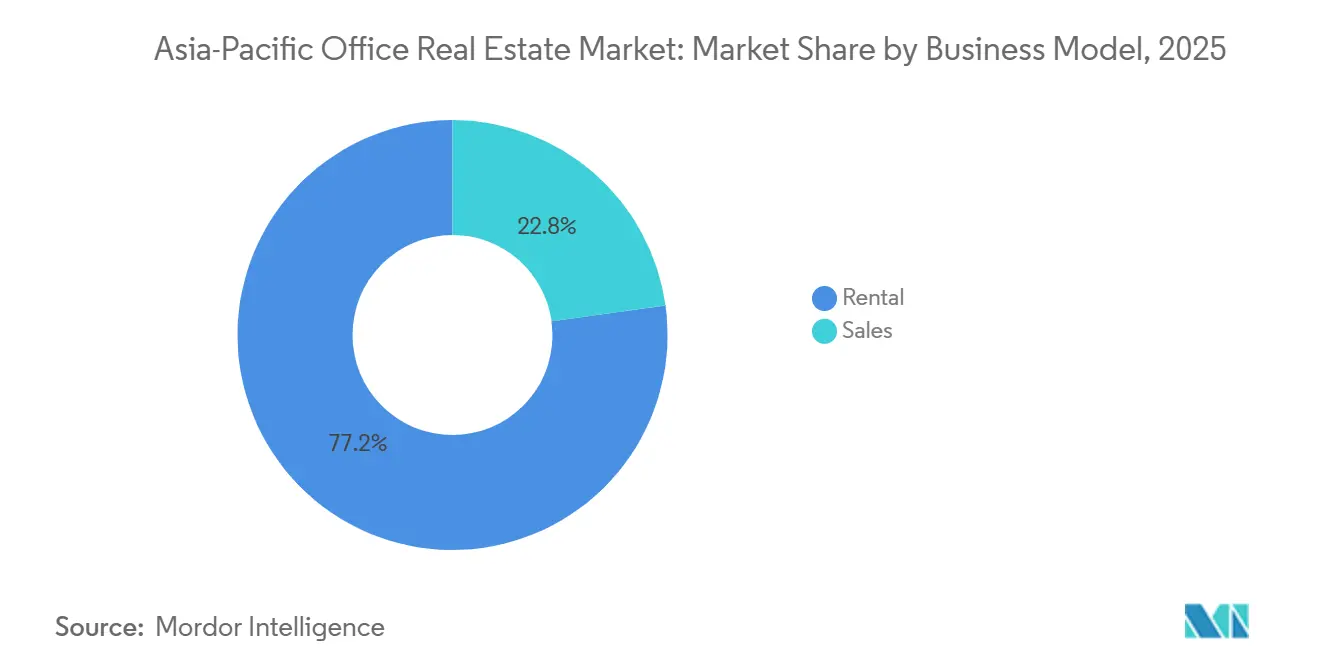

- Por modelo de negocio, el alquiler representó el 77,2% del valor de 2025, mientras que se prevé que las transacciones de ventas se expandan con mayor rapidez a una CAGR del 6,71% hasta 2031.

- Por categoría de edificio, el inventario de Categoría A representó el 64,1% del valor de 2025 y es también la categoría de mayor crecimiento, con una CAGR del 6,35% hasta 2031.

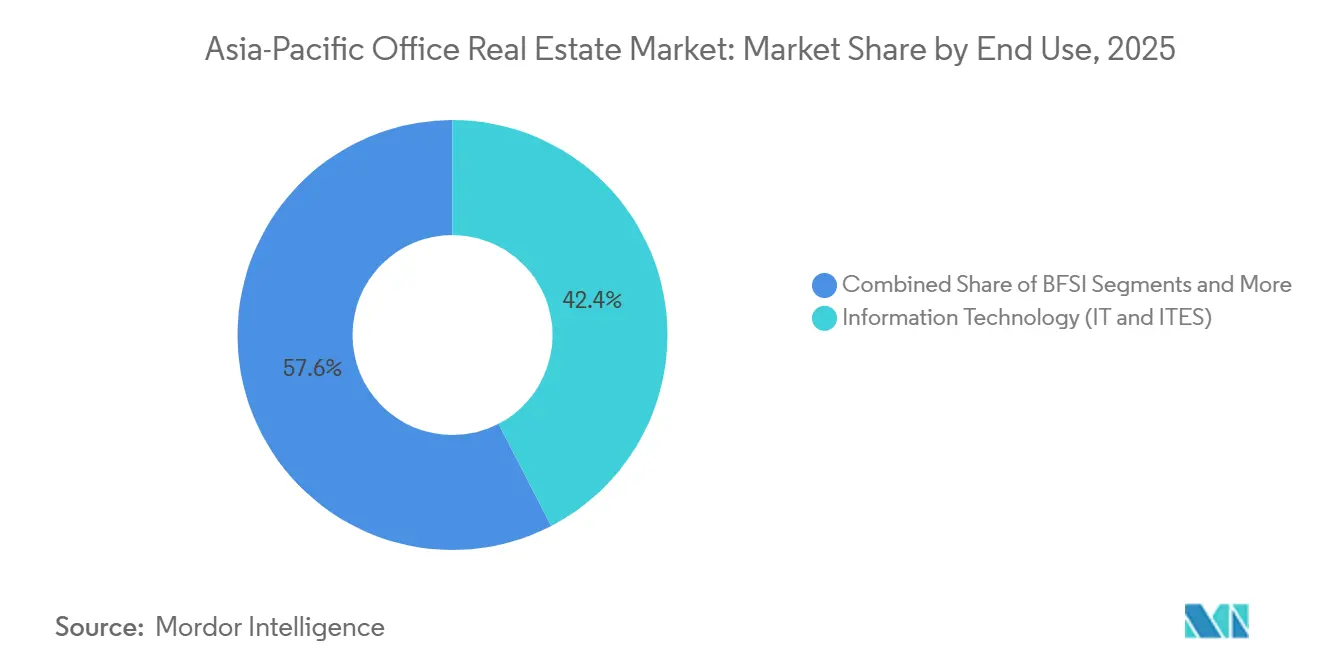

- Por uso final, los servicios de TI y servicios habilitados por TI representaron el 42,4% de la demanda de 2025, mientras que las ciencias de la vida lideraron el crecimiento con una CAGR superior al 6,98% hasta 2031.

- Por país, India captó el 22,7% del valor regional en 2025, mientras que Indonesia registra la trayectoria más pronunciada con una CAGR del 7,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bienes Raíces de Oficinas de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión tecnológica, de GCC y de ciencias de la vida en mercados con ventajas de costes | +1.5% | India, Vietnam, ciudades costeras de China | Mediano plazo (2-4 años) |

| Diversificación económica y crecimiento de los servicios en India y el Sudeste Asiático que sostienen la absorción neta | +1.2% | India (Bengaluru, Hyderabad, Pune), Indonesia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Migración hacia la calidad y primas ecológicas que elevan la demanda de Categoría A | +0.9% | Singapur, Tokio, Sídney, Hong Kong | Mediano plazo (2-4 años) |

| Modelos de espacios de trabajo flexibles que respaldan patrones operativos híbridos | +0.6% | Singapur, Hong Kong, Sídney, ciudades secundarias de India | Corto plazo (≤2 años) |

| Gestión de activos basada en datos que mejora los márgenes operativos | +0.4% | Singapur, Japón, Australia, mercados de primer nivel de China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Diversificación Económica y Crecimiento de los Servicios en India y el Sudeste Asiático: Sosteniendo la Absorción Neta

Los centros de capacidades globales incorporaron 1,9 millones de empleados en Bengaluru, Hyderabad y Pune en 2024, y los incentivos estatales como el programa "Beyond Bengaluru" de Karnataka continúan reduciendo el impuesto de timbre para los promotores que cumplen los requisitos[1]Gobierno de Karnataka, "Programa Beyond Bengaluru," karnataka.gov.in . Yakarta, Ciudad Ho Chi Minh y Manila replican este patrón con un sólido crecimiento demográfico y una oferta de Categoría A limitada que mantiene la vacancia cerca de un dígito. Los empleadores prefieren estas metrópolis por sus amplias reservas de talento y ventajas fiscales, que en conjunto prolongan el horizonte de demanda mucho más allá de 2028. En consecuencia, la absorción neta supera las nuevas entregas en los corredores con ventajas de costes, incluso cuando algunos submercados chinos de primer nivel luchan contra el exceso de oferta. Esta dinámica señala una confianza duradera de los ocupantes a pesar del entorno de tipos macroeconómicos.

Migración Hacia la Calidad y Primas Ecológicas que Elevan la Demanda de Categoría A

Más del 51% del inventario regional contaba con una etiqueta de sostenibilidad formal en 2024, tras exigir Singapur la certificación Green Mark para nuevos proyectos de más de 5.000 m²[2]Autoridad de Construcción y Edificación, "Marco Green Mark 2021," bca.gov.sg . Tokio y Hong Kong registran cada uno una penetración ecológica superior al 90%, y los propietarios obtienen primas que oscilan entre el 1% en nodos secundarios y el 4% en los principales distritos de negocios. Por cada cinco pies cuadrados de activos totalmente certificados solicitados por los inquilinos, solo dos pies cuadrados están disponibles actualmente, por lo que los ocupantes firman contratos de arrendamiento más largos o se comprometen previamente con proyectos en construcción. La escasa oferta certificada acelera el ciclo de obsolescencia de los edificios más antiguos e incentiva el reciclaje de capital hacia fondos de rehabilitación. A medida que los mandatos de divulgación se endurecen en Australia y Japón, se espera que las primas ecológicas se amplíen, reforzando la tesis de migración hacia la calidad por parte de los propietarios.

Expansión Tecnológica, de GCC y de Ciencias de la Vida en Mercados con Ventajas de Costes

Las empresas tecnológicas y los centros cautivos absorbieron el 44% del arrendamiento del tercer trimestre de 2024 en India, liderado por operaciones de campus de un millón de pies cuadrados de Cognizant, HCLTech e Infosys. Microsoft, UBS y Flutter aseguraron cada uno más de 500.000 pies cuadrados en Hyderabad y Bengaluru para aprovechar el arbitraje laboral y los beneficios fiscales. La demanda de ciencias de la vida en Genome Valley de Hyderabad, Biopolis de Singapur y Zhangjiang de Shanghái atrae a multinacionales que necesitan infraestructura de laboratorio húmedo, lo que eleva las ratios de prearrendamiento por encima del 60%. China continental muestra un giro hacia campus consolidados e hipereficientes impulsado por el mandato de doble carbono del país, comprimiendo las superficies en nodos secundarios. Esta combinación sectorial eleva los alquileres medios, pero introduce sensibilidad cíclica a la contratación tecnológica global.

Modelos de Espacios de Trabajo Flexibles que Respaldan Patrones Operativos Híbridos

El plazo medio de arrendamiento ha caído de 10 años antes de la pandemia a 3-5 años en 2024, a medida que las empresas incorporan horarios híbridos. Por ello, los propietarios se alían con operadores como WeWork a través de contratos de gestión que transfieren el riesgo de vacancia a cambio de participaciones en los ingresos. La penetración de las oficinas gestionadas alcanzó el 12% del espacio de Categoría A en Singapur y Hong Kong a mediados de 2024, el doble del nivel de 2022, y los diseños basados en actividades ahora asignan solo entre 80 y 120 pies cuadrados por empleado, lo que hace viable la densificación. A pesar de las superficies más reducidas, el 70% de las empresas aún exige que el personal asista al menos tres días a la semana, por lo que la demanda no colapsa; en cambio, se desplaza hacia plantas flexibles dentro de las torres premium. Los propietarios de edificios tradicionales con arrendamientos a largo plazo que carecen de profundidad en servicios se enfrentan a períodos de inactividad más prolongados entre inquilinos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costes de financiación e inflación de la construcción que comprimen la economía de la oferta | -1.1% | Australia, India, Indonesia, Japón | Mediano plazo (2-4 años) |

| Trabajo híbrido y densificación que reducen las necesidades de espacio por empleado | -0.8% | Australia, Japón, Singapur | Corto plazo (≤2 años) |

| Exceso de oferta y lentitud en los permisos para reconversiones en algunos distritos de negocios | -0.6% | Guangzhou, Shenzhen, Melbourne | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Trabajo Híbrido y Densificación: Reducción de las Necesidades de Espacio por Empleado

Las asignaciones medias cayeron de 150-200 pies cuadrados por empleado antes de 2020 a 100-150 pies cuadrados en 2024, una contracción del 33% que suaviza inmediatamente la demanda global. Sídney y Melbourne registran una vacancia del 30-40% en las torres más antiguas, a medida que los inquilinos se concentran en menos plantas con mayor dotación de servicios. Los datos de las encuestas muestran una ocupación máxima superior al 80% en solo el 43% de los edificios monitorizados, lo que deja un inventario estructuralmente infrautilizado. Las empresas de Tokio promedian ahora 1,3 empleados por escritorio, lo que permite a los ocupantes ceder plantas enteras manteniendo la plantilla. Los edificios sin accesibilidad al transporte público o sin instalaciones de bienestar sufren la mayor erosión de la ocupación, lo que presiona los alquileres y reduce la liquidez de los activos.

Elevados Costes de Financiación e Inflación de la Construcción que Comprimen la Economía de la Oferta

La escalada de los costes de construcción alcanzó el 15% en Australia, el 12% en India y el 8% en China durante 2024, impulsada por picos en los precios del acero, el cemento y la mano de obra. Mientras tanto, los tipos de referencia se mantienen en el 6,5% en India, el 4,35% en Australia y el 0,25% en Japón, lo que incrementa los gastos financieros de los nuevos proyectos. Los promotores de Yakarta y Bombay pausaron las excavaciones mientras renegociaban los convenios de préstamo, porque los rendimientos capitalizados ya no superaban las tasas mínimas de rentabilidad. Las ambiciones de rehabilitación también se han enfriado, ya que los períodos de recuperación de las mejoras a certificación LEED Oro superan ahora los 10 años a los costes de financiación actuales, a menos que las primas ecológicas se amplíen aún más. Las entregas más lentas de proyectos limitan la oferta futura, pero pueden retrasar el equilibrio del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: El Dominio del Alquiler Ancla el Capital Institucional

Las transacciones de alquiler captaron el 77,2% de la facturación de 2025, confirmando que el mercado de bienes raíces de oficinas de Asia-Pacífico prefiere flujos de caja predecibles respaldados por arrendamientos. Los propietarios institucionales valoran los plazos medios de arrendamiento de 5-7 años en India y de 3-5 años en el Sudeste Asiático, que amortiguan la volatilidad de los ingresos a corto plazo. Los REIT reequilibraron carteras por valor de USD 3.500 millones en 2024, ejemplificado por la adquisición por parte de Keppel REIT de una participación del 50% en Pinnacle Office Park de Bombay por SGD 239 millones (USD 177 millones)[3]Keppel REIT, "Adquisición de Pinnacle Office Park," keppelreit.com . Las transacciones de ventas, que representan solo el 22,8% por valor, se prevé no obstante que avancen a una CAGR del 6,71%, lideradas por operaciones de título estratificado en Yakarta, donde la visa Golden Indonesia fomenta la propiedad extraterritorial. Los rendimientos de alquiler se comprimen hasta el 3,0-3,5% en Tokio y el 3,5-4,5% en Singapur, mientras que Bombay y Yakarta aún cotizan cerca del 8-9,5%, atrayendo a fondos extranjeros en busca de rendimiento a pesar del riesgo cambiario.

Los inversores de perfil conservador continúan persiguiendo carteras estabilizadas, mientras que el capital de valor añadido se centra en activos que pueden reposicionarse para espacios de trabajo flexibles o actualizarse a certificaciones ecológicas más altas. El diferencial entre los alquileres de Categoría A y Categoría B se amplía más en Singapur y Tokio, lo que incentiva a los promotores a monetizar los edificios terminados directamente incluso cuando conservan los contratos de gestión. A lo largo del horizonte de previsión, se proyecta que el tamaño del mercado de bienes raíces de oficinas de Asia-Pacífico para activos en alquiler crezca de forma constante, mientras que el tramo de ventas se beneficia de precios oportunistas en determinadas metrópolis.

Por Categoría de Edificio: Los Activos de Categoría A Obtienen una Prima Creciente

El inventario de Categoría A representó el 64,1% del valor de 2025 y lidera el crecimiento con una CAGR del 6,35% hasta 2031. Las credenciales Green Mark, WELL y LEED sustentan primas de alquiler del 1-4%, y Singapur ya exige dicha certificación para cada nuevo edificio de más de 5.000 m². La tasa de vacancia de Categoría A en Tokio se situó en solo el 3% en el tercer trimestre de 2024, la lectura más ajustada de la región. Los activos más antiguos de Categoría B y Categoría C se enfrentan a una vacancia creciente, con Guangzhou y Shenzhen por encima del 22%, porque las rehabilitaciones cuestan entre USD 15 y USD 25 por pie cuadrado y se recuperan lentamente a los tipos de interés actuales. Muchos propietarios reconvierten estos edificios en oficinas gestionadas para capturar la demanda híbrida o evalúan la demolición si la economía de la reconversión no es viable.

La participación del mercado de bienes raíces de oficinas de Asia-Pacífico correspondiente al inventario de Categoría A continuará expandiéndose a medida que los inquilinos busquen torres certificadas y con amplios servicios que respalden los objetivos medioambientales. En contraste, la oferta de Categoría C puede reducirse mediante la reutilización adaptativa o la eliminación, creando un mercado de dos niveles donde la obsolescencia se acelera para los activos no conformes. Por tanto, los inversores con carteras de proyectos preparadas para la sostenibilidad tienen poder de fijación de precios en casi todos los distritos de negocios.

Por Uso Final: TI e ITES Impulsan la Absorción Actual Mientras las Ciencias de la Vida se Aceleran

Los usuarios de TI e ITES aportaron el 42,4% de la absorción de 2025, un segmento ancla que mantiene una CAGR del 6,98% hasta 2031. Operadores de GCC como HCLTech e Infosys ejecutaron cada uno arrendamientos de un millón de pies cuadrados en Hyderabad o Bengaluru durante 2024, reflejando ventajas estructurales en costes laborales. Los ocupantes del sector bancario y asegurador racionalizan el espacio de oficinas administrativas, pero aún consolidan sus sedes principales en Singapur, Hong Kong y Tokio, lo que genera una absorción constante de Categoría A. Las superficies de ciencias de la vida, aunque menores en términos absolutos, se expanden con mayor rapidez a medida que los fabricantes de medicamentos arriendan plantas habilitadas para laboratorio húmedo en Genome Valley, Biopolis y Zhangjiang. Esta demanda especializada eleva los alquileres medios y respalda plazos de arrendamiento más largos de 8-10 años, dado que las inversiones en acondicionamiento son intensivas en capital.

Las empresas minoristas y de energía convencional representan una porción decreciente de la demanda, desplazadas por el crecimiento del comercio electrónico y las políticas de descarbonización. El cambio en la combinación hacia ocupantes intensivos en conocimiento eleva la resiliencia de los ingresos por alquiler, pero aumenta la exposición a los ciclos de empleo tecnológico. No obstante, el tamaño del mercado de bienes raíces de oficinas de Asia-Pacífico vinculado a inquilinos tecnológicos sigue siendo fundamental para la absorción en India y el Sudeste Asiático.

Análisis Geográfico

La participación del 22,7% de India en el mercado de bienes raíces de oficinas de Asia-Pacífico se sustenta en la expansión a gran escala de los GCC respaldada por concesiones estatales, un profundo talento en ciencias, tecnología, ingeniería y matemáticas, y rendimientos de alquiler del 7,5-9,0% en Bombay y Bengaluru. La inflación de los costes de construcción del 8-12% comprime los márgenes, pero el prearrendamiento en Pune y Chennai se mantiene sólido, lo que indica un apetito duradero de los ocupantes por campus modernos. El T-Hub de Telangana y el programa "Beyond Bengaluru" de Karnataka aceleran la descentralización hacia nodos de segundo nivel donde los costes del suelo siguen siendo un 40-50% inferiores a los de primer nivel, ampliando el universo de inversión.

La trayectoria de Indonesia está definida por la escasez de oferta y la liberalización regulatoria. Yakarta registra una vacancia de Categoría A del 7,4%, la más baja entre las capitales del Sudeste Asiático, lo que empuja los alquileres a IDR 400.000-500.000 por m² mensual (USD 25-31 por m²). La Ley Ómnibus redujo a la mitad los plazos de concesión de licencias para proyectos, y la visa Golden Indonesia otorga residencia de 5 a 10 años a los inversores que inyecten al menos USD 350.000, canalizando nuevo capital hacia plantas de oficinas de título estratificado. Promotores como Autograph Tower y Plaza Office Tower 2 se dirigen a inquilinos del sector tecnológico y financiero, mientras que los REIT extraterritoriales absorben activos estabilizados con precios de rendimiento del 8-9,5%.

China, Japón, Corea del Sur y Australia ilustran fundamentos divergentes. El exceso de oferta mantiene la vacancia de Guangzhou y Shenzhen por encima del 22%, y los obstáculos para la reconversión retrasan la implementación de la reutilización adaptativa. Tokio sigue con escasez de oferta, con solo un 3% de vacancia, y continúa atrayendo a inquilinos de primer nivel a pesar de la primera subida de tipos de Japón en 17 años. La vacancia del 8,5% de Seúl es moderada, con los alquileres de Gangnam respaldados por las consolidaciones de Samsung, LG y Hyundai. En Australia, el trabajo híbrido deja una vacancia del 30-40% en las torres más antiguas de los distritos de negocios; sin embargo, los activos a distancia a pie de las nuevas líneas de metro se negocian con primas significativas a medida que los compradores institucionales pivotan hacia estrategias orientadas al transporte.

Panorama Competitivo

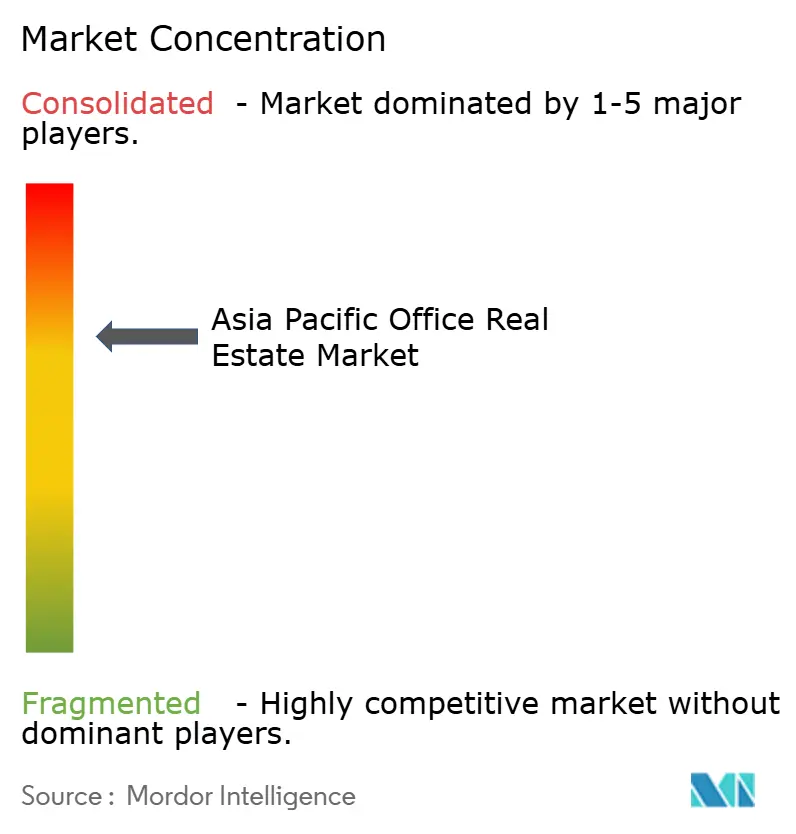

El mercado de bienes raíces de oficinas de Asia-Pacífico presenta una fragmentación moderada, con consultoras globales —JLL, CBRE, Cushman & Wakefield, Colliers, Knight Frank y Savills— compitiendo por mandatos de intermediación y consultoría. JLL profundizó sus capacidades en tecnología inmobiliaria en 2024 mediante la adquisición de un integrador de software con sede en Bombay que suministra soluciones de experiencia para inquilinos y paneles de control energético. CBRE lanzó simultáneamente una consultoría de ESG a escala regional, guiando a los ocupantes a través de hojas de ruta de reducción de carbono y certificaciones ecológicas. Cushman & Wakefield se asoció con WeWork para operar suites flexibles de nivel empresarial en Singapur, Hong Kong y Tokio, diversificando las fuentes de ingresos de los propietarios.

Los promotores se agrupan en dos campos estratégicos. CapitaLand, DLF y Keppel REIT ejecutan estrategias de construcción para uso propio: construyen torres de Categoría A, las arriendan hasta la estabilización y las mantienen para generar ingresos. Mitsubishi Estate, Henderson Land y China Resources Land se centran en la reurbanización de los principales distritos de negocios, integrando componentes comerciales y residenciales para capturar primas de uso mixto. Los REIT reequilibraron USD 3.500 millones de participaciones en 2024, vendiendo activos suburbanos para financiar adquisiciones en los distritos de negocios de Bombay, Singapur y Tokio, reforzando la narrativa de migración hacia la calidad.

Las oportunidades de espacio sin explotar se orientan hacia las ciudades indias de segundo nivel, las capitales del Sudeste Asiático con oferta limitada y los programas de rehabilitación en los distritos de negocios chinos si se relajan los permisos. Los disruptores de tecnología inmobiliaria que proporcionan análisis de ocupación, mantenimiento predictivo y aplicaciones de participación de inquilinos reducen sistemáticamente los ratios de gastos operativos hasta en 200 puntos básicos, una brecha que los inversores monetizan cada vez más. La regulación también conforma la competencia: las normas Green Mark más estrictas de Singapur y el calendario de doble carbono de China favorecen a los propietarios con carteras certificadas e infraestructura de edificios inteligentes integrada, mientras que los propietarios de inventario obsoleto se enfrentan a costosas actualizaciones o a una depreciación acelerada.

Líderes de la Industria de Bienes Raíces de Oficinas de Asia-Pacífico

JLL

CBRE

Cushman & Wakefield

Colliers

Knight Frank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: CBRE, la mayor empresa de servicios inmobiliarios comerciales e inversión del mundo, anunció la expansión de su negocio de servicios de asesoramiento a Indonesia y el nombramiento de nuevos líderes en el país.

- Noviembre de 2024: CapitaLand Ascendas REIT adquirió tres parques empresariales en Singapur por SGD 1.930 millones (USD 1.430 millones).

- Octubre de 2024: DLF inició Downtown Gurugram Fase 5, un campus de Categoría A de 1,8 millones de pies cuadrados, con el 40% del espacio prearrendado a dos empresas del Fortune 500.

- Diciembre de 2024: Keppel REIT adquirió una participación del 50% en Pinnacle Office Park, Bombay, por SGD 239 millones (USD 177 millones), marcando su entrada en India.

Alcance del Informe del Mercado de Bienes Raíces de Oficinas de Asia-Pacífico

Los bienes raíces de oficinas comprenden la construcción de edificios para su arrendamiento y venta a empresas de diferentes sectores. Este informe tiene como objetivo proporcionar un análisis detallado del mercado de bienes raíces de oficinas. Se centra en las perspectivas, la dinámica, las tendencias tecnológicas y las iniciativas gubernamentales del sector de bienes raíces de oficinas. El Mercado de Bienes Raíces de Oficinas de Asia-Pacífico está segmentado por geografía (China, Japón, India, Australia, Corea del Sur y el resto de APAC). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Bienes Raíces de Oficinas de Asia-Pacífico en valor (miles de millones de USD) para todos los segmentos anteriores.

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Cómo está reformando el trabajo híbrido la estrategia de arrendamiento en Asia-Pacífico?

El mercado está valorado en USD 412,12 mil millones en 2026 y se proyecta que alcance USD 535,61 mil millones en 2031.

¿Con qué rapidez crece el inventario de Categoría A en toda la región?

El inventario de Categoría A se expande a una CAGR del 6,35% a medida que los ocupantes se orientan hacia edificios certificados y energéticamente eficientes.

¿Qué país ofrece los mayores rendimientos de alquiler para activos de oficinas premium?

Yakarta y Bombay ofrecen rendimientos brutos del 8-9,5%, superando a Singapur y Tokio, donde los rendimientos se sitúan por debajo del 4%.

¿Por qué son importantes las certificaciones de edificios ecológicos para los propietarios?

Los edificios certificados logran primas de alquiler del 1-4% y mayores tasas de retención de inquilinos, compensando los costes iniciales de rehabilitación.

¿Cómo está reformando el trabajo híbrido la estrategia de arrendamiento en Asia-Pacífico?

Las empresas acortan los plazos de arrendamiento a 3-5 años y prefieren suites flexibles, lo que lleva a los propietarios a asociarse con operadores de espacios de trabajo.

¿Dónde encuentran los inversores las oportunidades de crecimiento más rápido?

Indonesia lidera con una CAGR del 7,29%, mientras que las ciudades indias de segundo nivel atraen capital a través de incentivos estatales y una sólida demanda de GCC.

Última actualización de la página el: