Tamaño y Participación del Mercado Inmobiliario de Hospitalidad en Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

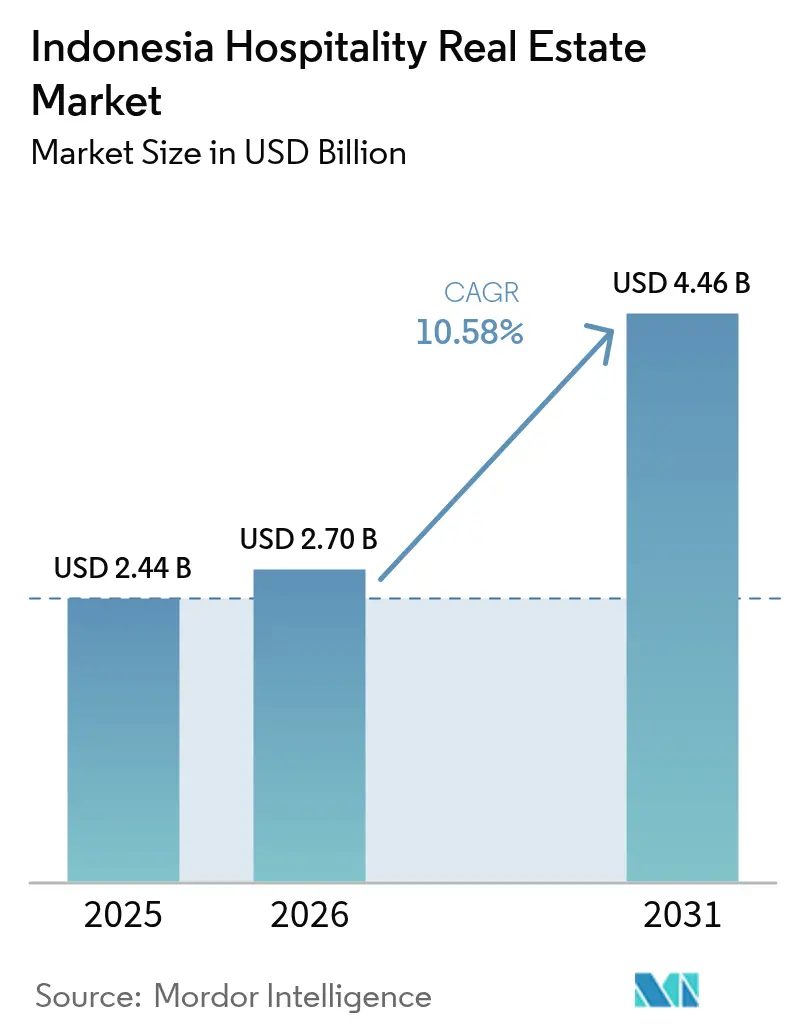

| Tamaño del mercado en el año base (2025) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.58% CAGR |

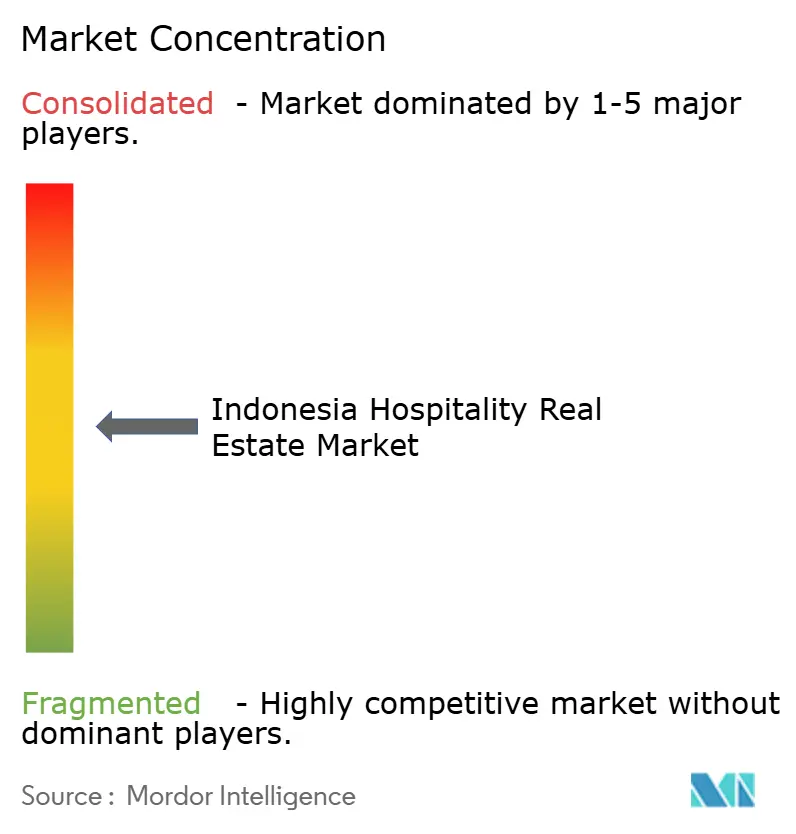

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Hospitalidad en Indonesia por Mordor Intelligence

Se espera que el tamaño del Mercado Inmobiliario de Hospitalidad en Indonesia crezca de USD 2.440 millones en 2025 a USD 2.700 millones en 2026, y se prevé que alcance USD 4.460 millones en 2031 a una CAGR del 10,58% durante el período 2026-2031. El gasto público en infraestructura de USD 25.500 millones en 2025, combinado con el programa en curso de la Ciudad Capital Nusantara, ancla la demanda a largo plazo del sector. La contribución del turismo de USD 72.500 millones al PIB de 2024 demuestra una sólida resiliencia pospandémica. Las nuevas rutas aéreas, las Zonas Económicas Especiales con beneficios fiscales y la ampliación de la visa a la llegada estimulan aún más la actividad de la cartera de proyectos, mientras que las cautelosas condiciones monetarias y las complejas normas sobre tierras moderan el apetito de los inversores extranjeros. El capital institucional continúa favoreciendo los activos de marca, aunque los establecimientos independientes de propiedad local mantienen agilidad en la fijación de precios en las ciudades secundarias.

Conclusiones Clave del Informe

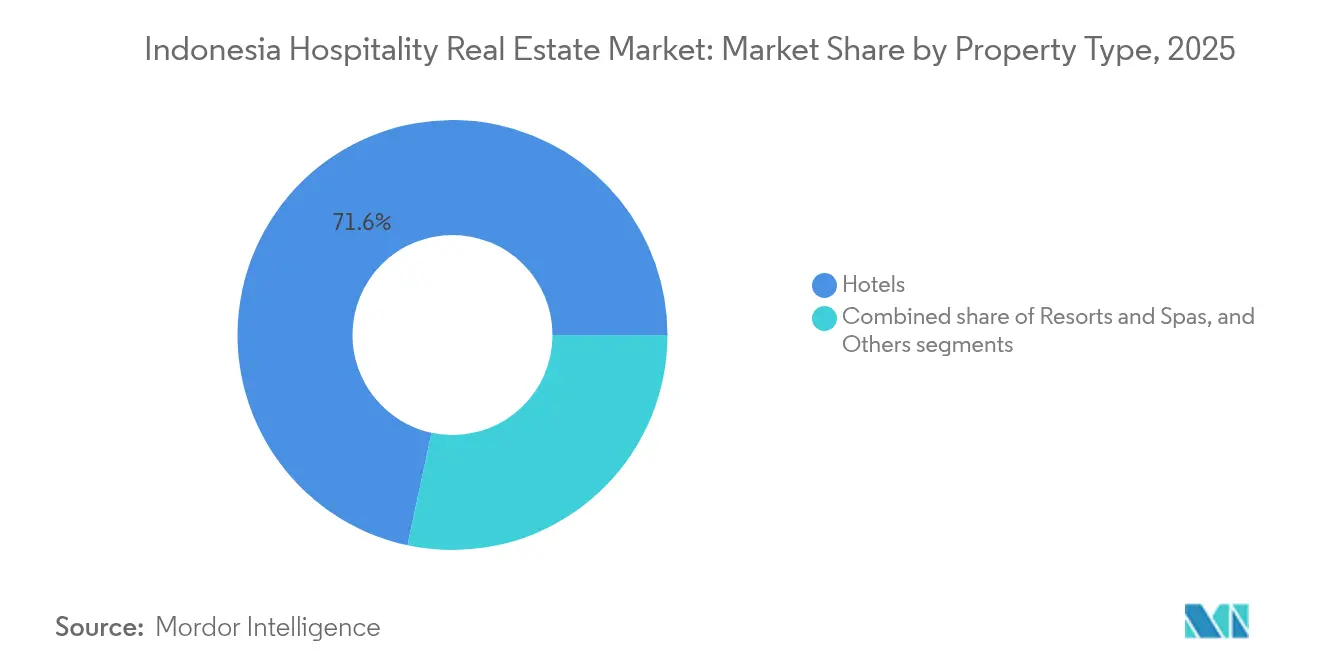

- Por tipo de propiedad, los hoteles lideraron con una participación de ingresos del 71,64% en el mercado inmobiliario de hospitalidad en Indonesia en 2025; los resorts y spas avanzan a una CAGR del 10,92% hasta 2031.

- Por tipo, los hoteles independientes mantuvieron el 62,85% de la participación del mercado inmobiliario de hospitalidad en Indonesia en 2025, mientras que se proyecta que los hoteles de cadena se expandan a una CAGR del 11,14% hasta 2031.

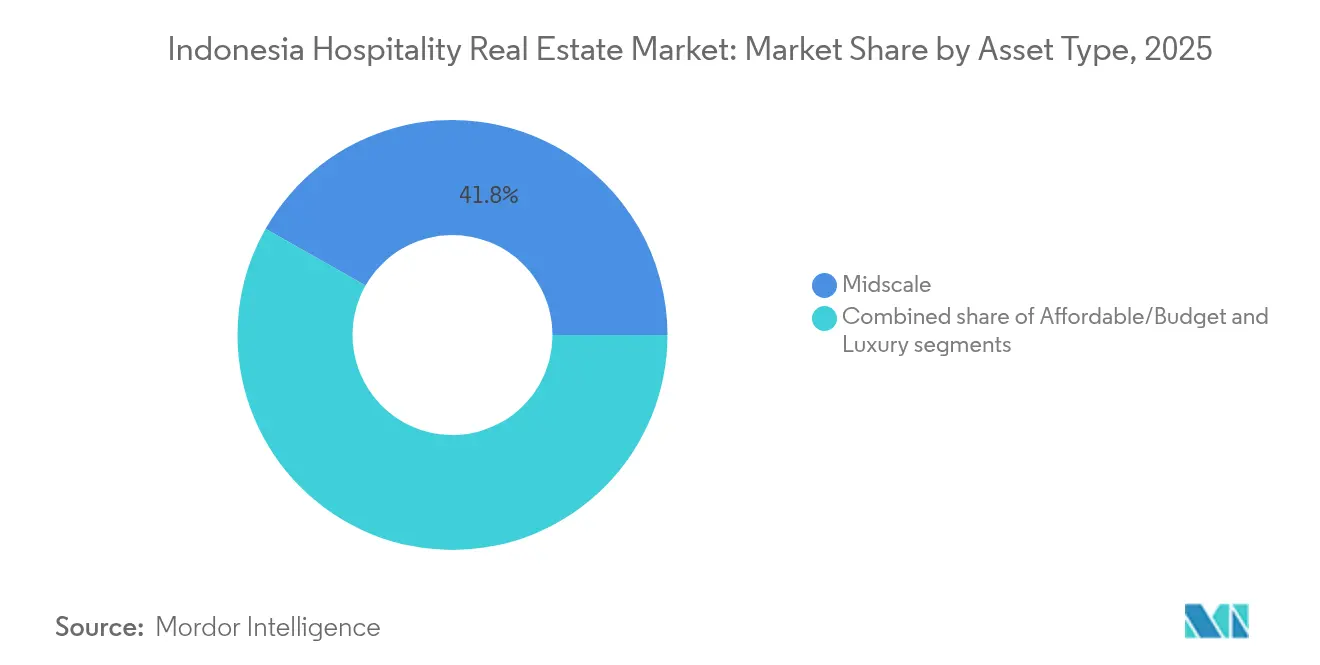

- Por clase de activo, las propiedades de escala media representaron el 41,78% del tamaño del mercado inmobiliario de hospitalidad en Indonesia en 2025, mientras que se pronostica que los desarrollos de lujo crezcan a una CAGR del 11,46% hasta 2031.

- Por geografía, Yakarta capturó el 27,14% de la participación en 2025, y se prevé que la categoría Resto de Indonesia registre la CAGR más alta del 11,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario de Hospitalidad en Indonesia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de desarrollo de destinos respaldados por el gobierno que abren nuevos corredores hoteleros | +3.1% | Nacional, con enfoque prioritario en destinos superprioritarios e IKN | Largo plazo (≥ 4 años) |

| Liberalización de visas y procedimientos de llegada simplificados que incrementan la visitación internacional | +2.4% | Ciudades de entrada, principales destinos turísticos con aeropuertos internacionales | Corto plazo (≤ 2 años) |

| Obras públicas a gran escala que generan noches de habitación sostenidas para negocios/MICE | +2.2% | IKN Nusantara, Yakarta, principales zonas industriales y centros gubernamentales | Mediano plazo (2-4 años) |

| Mejoras en la conectividad aérea que incrementan el acceso y el potencial de RevPAR | +1.8% | Aeropuertos hub, destinos secundarios con desarrollo de nuevas rutas | Mediano plazo (2-4 años) |

| Incentivos a la inversión que aceleran la viabilidad de proyectos de hospitalidad | +1.2% | Zonas Económicas Especiales, áreas de turismo designadas, regiones prioritarias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas de Desarrollo de Destinos Respaldados por el Gobierno que Abren Nuevos Corredores Hoteleros

El gasto federal específico está abriendo nuevos corredores de demanda más allá de Bali y Yakarta. Los compromisos privados de hospitalidad de USD 3.700 millones vinculados a la Ciudad Capital Nusantara subrayan la confianza de los inversores en la estrategia de largo horizonte del gobierno. Los sitios superprioritarios que abarcan desde el Lago Toba hasta Labuan Bajo reciben asignaciones presupuestarias directas, lo que genera cronogramas de construcción predecibles y modelos de viabilidad con riesgo reducido. La entrada de USD 50,0 millones en hoteles y restaurantes en Sulawesi del Norte ilustra la migración de capital hacia islas menos conocidas. Las garantías estatales en el marco de los Proyectos Estratégicos Nacionales agilizan las licencias, comprimen los costos de financiamiento y diferencian a Indonesia de los mercados turísticos vecinos que dependen del crecimiento improvisado[1]Bambang Susantono, "Guía para Inversores de la Ciudad Capital Nusantara 2025," Autoridad IKN, ikn.go.id.

Liberalización de Visas y Procedimientos de Llegada Simplificados que Incrementan la Visitación Internacional

Las reglas de entrada simplificadas produjeron 4,09 millones de llegadas extranjeras en los primeros cuatro meses de 2024, un salto del 24,85% interanual. Malasia, Australia y China representan colectivamente el 36% del total de visitantes, reduciendo la vulnerabilidad a un único mercado. La ocupación de los hoteles de categoría alcanzó el 47,14% en abril de 2024, 5,77 puntos porcentuales más que en 2023. Los picos de tráfico en los aeropuertos de Ngurah Rai y Soekarno Hatta confirman el vínculo inmediato entre el cambio de política y las ganancias de RevPAR. El registro simplificado minimiza la fricción en la llegada y posiciona al mercado inmobiliario de hospitalidad en Indonesia para ganar participación frente a competidores regionales que aún operan con controles fronterizos estrictos[2]Ida Bagus Kade Subagia, "Llegadas de Visitantes Internacionales Abril 2024," BPS-Estadísticas Indonesia, bps.go.id.

Obras Públicas a Gran Escala que Generan Noches de Habitación Sostenidas para Negocios/MICE

Las mejoras en carreteras, ferrocarriles y puertos sostienen flujos estables de viajes corporativos. El programa de reubicación de la Ciudad Capital Nusantara garantiza una corriente de una década de contratistas, funcionarios y consultores que requieren inventario de estadía prolongada. Las propiedades de Yakarta absorbieron inicialmente una caída del 10–20% en reservas gubernamentales, pero rápidamente se diversificaron hacia eventos comerciales y negocios transitorios. Las Zonas Económicas Especiales, muchas vinculadas a parques industriales, estimulan la demanda de reuniones que estabiliza la ocupación durante los meses de temporada baja turística. La base predecible de MICE ayuda a los promotores hoteleros a asegurar deuda a tasas fijas, mejorando la suscripción de nuevos activos.

Mejoras en la Conectividad Aérea que Incrementan el Acceso y el Potencial de RevPAR

La expansión de la aviación influye directamente en las métricas hoteleras: el RevPAR de Yakarta aumentó un 17,8% y el de Bali subió un 21,5% hasta agosto de 2024 en medio del crecimiento de plazas aéreas y la penetración de aerolíneas de bajo costo. El importante gasto de capital, como la mejora del aeropuerto de Bali por USD 3.000 millones, mejora el poder de fijación de precios de las habitaciones premium al canalizar a viajeros de mayor gasto hacia la isla. Los centros secundarios, desde Lombok hasta Makassar, obtienen sus primeros enlaces internacionales, creando ventajas de primer movimiento para los proyectos hoteleros tempranos. La correlación entre la frecuencia de vuelos y la velocidad de la cartera de proyectos es más fuerte en destinos que anteriormente se veían limitados por una capacidad de acceso aéreo reducida.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estructuración de títulos de tierra y límites de propiedad extranjera que complican las adquisiciones y los plazos | -2.3% | Nacional, agudo en áreas de alta demanda como Bali y Yakarta | Largo plazo (≥ 4 años) |

| Imprevisibilidad regulatoria que eleva el riesgo de desarrollo | -1.9% | Variable por región, mayor impacto en áreas dependientes del turismo | Mediano plazo (2-4 años) |

| Volatilidad cambiaria y elevados costos de financiamiento que aumentan el gasto de capital y los umbrales de retorno | -1.5% | Nacional, con mayor impacto en proyectos financiados por extranjeros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estructuración de Títulos de Tierra y Límites de Propiedad Extranjera que Complican las Adquisiciones y los Plazos

Las estructuras de capital deben navegar el marco de Derechos de Uso de Edificio que restringe la propiedad extranjera directa al 85% en zonas designadas. La incertidumbre sobre la tenencia complica los contratos de gestión de 25 años típicos de las marcas globales. Los prolongados procesos de aprobación multinivel pueden extender el cierre de operaciones de tierra hasta dos años, inflando el cargo por intereses y erosionando las TIR. El caso de Mandalika, plagado de disputas, ilustró cómo los títulos irresueltos descarrilan planes de resorts emblemáticos a pesar del apoyo federal. Los patrocinadores experimentados ahora asignan una mayor contingencia para la debida diligencia sobre la tierra, a fin de mantener creíble el calendario del mercado inmobiliario de hospitalidad en Indonesia.

Imprevisibilidad Regulatoria que Eleva el Riesgo de Desarrollo

La autonomía regional implica moratoria súbitas, cambios de zonificación o límites de densidad que alteran los supuestos del pro forma. Las nuevas normas de franquicia introducidas en 2024 exigen un historial operativo mínimo de tres años y una prueba de rentabilidad de dos años, inclinando el terreno de juego a favor de los operadores establecidos. Los operativos de cumplimiento contra las villas sin licencia en Bali elevan los costos de cumplimiento, pero también eliminan a competidores con precios injustamente bajos. Las revisiones ambientales inconsistentes impulsan revisiones de diseño que aumentan el gasto de capital, aunque pueden preservar la buena voluntad comunitaria cuando se abordan de manera temprana[3]Prijandaru Effendi, "Reglamento Gubernamental N.° 35 de 2024 sobre Franquicias," Ministerio de Derecho y Derechos Humanos, kemenkumham.go.id.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Hoteles Mantienen el Dominio Central, los Resorts Impulsan el Crecimiento

Los hoteles controlaron el 71,64% del tamaño del mercado inmobiliario de hospitalidad en Indonesia en 2025, respaldados por contratos corporativos, asignaciones gubernamentales y tráfico de escala en Yakarta y Surabaya. Los formatos de servicio completo mantienen una ocupación base incluso durante las caídas del segmento de ocio, protegiendo los flujos de caja ante los ciclos de demanda. Los resorts y spas, aunque con una base menor, ofrecen la CAGR más alta del 10,92% a medida que el turismo de bienestar y experiencial se acelera. El segmento se beneficia de la mejora de los aeropuertos insulares y del conjunto de herramientas de las Zonas Económicas Especiales que compensa el elevado gasto inicial en infraestructura. Los promotores aprovechan las zonas turísticas de planificación integral para agrupar resorts con comercio minorista y atracciones, mejorando la estadía media. Los datos de la cartera de proyectos indican siete nuevos resorts de cinco estrellas programados en Bali para 2027, mientras que Sulawesi del Norte y Flores registran sus primeros anuncios de marcas internacionales. El aumento de la riqueza doméstica sostiene la ocupación de resorts entre semana, un cambio notable respecto a los patrones previos a 2024 dominados por los picos de fin de semana. La claridad regulatoria que favorece los diseños ecológicamente sensibles apoya el sentimiento de los inversores hacia los activos de resort ubicados lejos de las playas congestionadas.

El subsector hotelero continúa atrayendo capital institucional orientado a rendimientos estabilizados, especialmente en desarrollos orientados al transporte cerca de conexiones ferroviarias y autopistas de peaje. Las marcas priorizan mezclas de habitaciones flexibles que combinan llaves tradicionales con alas de suites con servicios para capturar la demanda de estadías prolongadas. Los resorts, por su parte, despliegan acuerdos de gestión de activos ligeros que permiten la participación del propietario en los ingresos de alimentos y bebidas, spa y actividades. Ambas categorías subrayan el mercado inmobiliario de hospitalidad en Indonesia como una oportunidad de doble vía: apuestas de ingresos urbanos estables frente a apuestas de ocio de mayor riesgo con mayor potencial de ADR.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo: Los Independientes Lideran los Volúmenes, las Cadenas Aceleran la Profesionalización

Los operadores independientes representaron el 62,85% de la participación del mercado inmobiliario de hospitalidad en Indonesia en 2025, lo que refleja la capacidad de los emprendedores locales para alinear el producto con las preferencias matizadas de los consumidores y las regulaciones municipales. Su estructura de costos ajustada permite precios competitivos y ciclos de renovación más ágiles. Los hoteles de cadena, aunque en menor número, crecen a una CAGR del 11,14%, impulsados por ecosistemas de fidelización y estándares de marca bancables, atractivos para los prestamistas. El acuerdo Marriott–Pakuwon para cinco nuevos hoteles con un total de 1.300 habitaciones ejemplifica las alianzas simbióticas en las que los promotores locales obtienen motores de demanda global, mientras las cadenas aseguran una cartera de proyectos sin el riesgo de terreno virgen. Los nuevos criterios de franquicia introducidos en 2024 podrían concentrar el crecimiento entre las cadenas experimentadas capaces de certificar su rentabilidad. Los independientes contrarrestan esto adoptando la distribución digital y el diseño hiperlocal que resuena con los viajeros domésticos de la Generación Z. La conversión de propiedades sin marca en colecciones de marca blanda emerge como una entrada de bajo gasto de capital para las cadenas que buscan una rápida penetración de mercado, profesionalizando aún más las operaciones en las ciudades secundarias.

Las estructuras de propiedad híbridas ahora combinan hoteles-condominio con títulos en estratos con arrendamientos tradicionales, desbloqueando grupos de inversores minoristas sin perder el control unificado de la marca. A medida que el mercado inmobiliario de hospitalidad en Indonesia evoluciona, se espera que los independientes mantengan el liderazgo en localidades con índices bajos, mientras las cadenas dominan los destinos de primer nivel y resorts de alto perfil donde el capital institucional exige una gobernanza estandarizada.

Por Clase de Activo: La Escala Media Ancla la Demanda, el Lujo Supera en Rendimiento

Los activos de escala media mantuvieron el 41,78% del tamaño del mercado inmobiliario de hospitalidad en Indonesia en 2025 debido a los patrones de viajes de negocios sensibles al costo y de vacaciones familiares. Su posicionamiento equilibrado entre asequibilidad y calidad de servicio sostiene una ocupación sólida del 65–70% a lo largo de los ciclos económicos. Los formatos limitados de alimentos y bebidas y los prototipos de habitaciones estandarizados facilitan modelos de dotación de personal eficientes que amortiguan la compresión de márgenes cuando el ADR se suaviza. Las propiedades de lujo, sin embargo, registran una CAGR del 11,46%, impulsadas por el aumento de los ingresos disponibles y el giro de Indonesia hacia un turismo de mayor gasto. PT Jakarta Setiabudi Internasional registró USD 115,4 millones en ingresos hoteleros durante 2024, ilustrando el potencial de ganancias del segmento de lujo. Los resorts premium aprovechan la programación integrada de bienestar, gastronomía y cultura para elevar el gasto en servicios auxiliares, mientras que la tecnología de edificios inteligentes reduce la intensidad operativa por metro cuadrado. El inventario económico enfrenta la competencia de precios por parte de los alquileres informales, lo que lleva a los reguladores a intensificar la aplicación de la ley, apoyando indirectamente a las cadenas de economía de marca.

Los proyectos de escala media siguen siendo favorecidos por los bancos domésticos que ofrecen préstamos de construcción con plazos más cortos, mientras que los desarrollos de lujo dependen cada vez más de empresas conjuntas offshore y tramos mezzanine. Los gestores de activos optimizan las plantas de uso mixto que combinan torres de lujo con anexos de escala media, distribuyendo el riesgo sin perder el posicionamiento de primer nivel en la fachada principal. Esta combinación se alinea con la estratificación de la demanda de viajes y eleva al mercado inmobiliario de hospitalidad en Indonesia como un panorama de inversión diversificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Yakarta generó el 27,14% del valor total de transacciones en 2025, respaldada por los viajes corporativos, los eventos MICE y el estatus de la capital como principal puerta de entrada aérea. Soekarno Hatta registró un aumento del 38,31% en el tráfico internacional a principios de 2024, lo que impulsó de inmediato el RevPAR de toda la ciudad. Las operaciones institucionales persisten, como lo ilustra la adquisición del 85% de participación en el Mandarin Oriental Yakarta por parte del Grupo Astra por USD 85 millones. Sin embargo, la gradual reubicación del gobierno a Nusantara modera los presupuestos futuros de viajes oficiales, lo que lleva a los hoteleros a cultivar cuentas comerciales y escapadas de ocio doméstico de corta duración. Los promotores redirigen el capital hacia submercados vinculados al transporte, como BSD City, donde los planes de municipio integrado prometen una demanda estable entre semana.

Los conglomerados de Java Occidental y Java Oriental ofrecen costos de tierra más bajos y menor burocracia en comparación con Yakarta, lo que impulsa la expansión de las cadenas en Surabaya, Bandung y las emergentes ciudades industriales. La sólida inversión extranjera directa en manufactura impulsa las estadías corporativas entre semana, mientras que el turismo doméstico de fin de semana llena las habitaciones. Los nuevos proyectos de cuatro estrellas en Situbondo y Pekalongan ilustran la confianza en los corredores secundarios, respaldada por las mejoras en las autopistas de peaje que acortan los tiempos de viaje. Java Central asegura compromisos de cartera de proyectos de Swiss-Belhotel y Amaris, lo que señala la convicción de las marcas de que las ciudades secundarias pueden sostener modelos de servicio estandarizados.

El grupo Resto de Indonesia registra la CAGR más alta del 11,74% hasta 2031, lo que refleja la financiación de destinos superprioritarios y la mejora de los enlaces aéreos interinsulares. Bali sigue siendo la insignia, con siete inauguraciones de cinco estrellas anunciadas para 2027 y la Zona Económica Especial Kura Kura de USD 6.700 millones orientando la oferta de alto nivel. El compromiso de Eagle Hills de USD 3.100 millones en torno al Aeropuerto Internacional Soekarno Hatta demuestra la disposición del capital extranjero a financiar ecosistemas de hospitalidad adyacentes a infraestructura. La entrada de USD 50,0 millones en hoteles en Sulawesi del Norte y los acuerdos de marca en Kalimantan vinculados a Nusantara amplían la diversificación espacial. La mejora de la conectividad digital permite a los resorts remotos acceder a la distribución en línea, reduciendo los costos de adquisición de clientes y ampliando la huella del mercado inmobiliario de hospitalidad en Indonesia a través de sus 17.000 islas.

Panorama Competitivo

La fragmentación de la propiedad mantiene la competencia en un nivel moderado, fomentando tanto la consolidación como la especialización en nichos. Los actores domésticos aprovechan su experiencia local en permisos y sus relaciones bancarias, mientras que los operadores globales aportan alcance de distribución y estandarización. La concentración de ingresos hoteleros de PT Jakarta Setiabudi Internasional en 2024, equivalente al 77% de las ganancias totales del grupo, subraya la rentabilidad del segmento para los conglomerados que equilibran las ramas inmobiliaria y de hospitalidad. Los planes del Estado para consolidar 103 hoteles de propiedad de empresas estatales en una sociedad holding dedicada tienen como objetivo racionalizar las operaciones y mejorar las economías de escala.

La adopción de tecnología resulta decisiva: los operadores que implementan sistemas de gestión de propiedades en la nube y precios impulsados por inteligencia artificial reportan mejoras de eficiencia de costos de hasta el 30%, liberando capital para renovaciones. La penetración de agencias de viajes en línea democratiza la visibilidad en el mercado, pero las comisiones comprimen el ADR neto para los independientes que carecen de infraestructura de reservas directas. El endurecimiento regulatorio sobre los alojamientos ilegales, principalmente en Bali, puede favorecer a los operadores que cumplen con la normativa al eliminar la competencia de precios predatoria. Alianzas como la de Marriott–Pakuwon ilustran la plantilla de crecimiento predominante: control local de la tierra más capital de marca internacional.

La competencia futura girará en torno a la alineación con criterios ESG y la oferta de certificación halal, segmentos en los que los primeros en moverse pueden asegurar un posicionamiento de tarifas premium. El mercado inmobiliario de hospitalidad en Indonesia ofrece así un campo equilibrado: los operadores establecidos mantienen influencia local, mientras que los actores extranjeros empuñan marca y capital, generando un entorno competitivo dinámico aunque ordenado.

Líderes de la Industria Inmobiliaria de Hospitalidad en Indonesia

Sinar Mas Land

Agung Podomoro Land

Ciputra Group

Duta Anggada Group

Lippo Karawaci

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Santika Indonesia Hotels & Resorts firmó una empresa conjunta de IDR 250.000 millones (USD 16,0 millones) con Janto Group para la expansión de su cartera.

- Noviembre de 2024: Delonix Group confirmó una alianza estratégica de inversión con Indies Hospitality para apuntar a oportunidades en ciudades secundarias.

- Septiembre de 2024: Marriott International se asoció con Pakuwon Group para desarrollar cinco nuevos hoteles con más de 1.300 habitaciones en Yakarta, Surabaya y Bali.

- Julio de 2024: Eagle Hills, con sede en los Emiratos Árabes Unidos, firmó un memorándum de USD 3.100 millones que abarca activos hoteleros e infraestructura turística cerca del Aeropuerto Internacional Soekarno Hatta.

Alcance del Informe del Mercado Inmobiliario de Hospitalidad en Indonesia

La propiedad de hospitalidad se refiere al desarrollo de bienes raíces cuyo uso principal es como hotel o motel, con habitaciones individuales destinadas principalmente al alquiler de corta duración a huéspedes que ocupan las mismas.

El mercado inmobiliario de hospitalidad indonesio está segmentado por tipo de propiedad (hoteles y alojamientos, spas y resorts, y otros tipos de propiedades). El informe ofrece el tamaño del mercado y pronósticos para el mercado inmobiliario de hospitalidad indonesio en valor (USD) para todos los segmentos mencionados anteriormente.

| Hoteles |

| Resorts y Spas |

| Otros (Apartamentos con Servicios, posadas boutique, etc.) |

| Hoteles de Cadena |

| Hoteles Independientes |

| Económico/Presupuesto |

| Escala Media |

| Lujo |

| DKI Yakarta |

| Java Occidental (Jawa Barat) |

| Java Oriental (Jawa Timur) |

| Resto de Indonesia |

| Por Tipo de Propiedad | Hoteles |

| Resorts y Spas | |

| Otros (Apartamentos con Servicios, posadas boutique, etc.) | |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Activo | Económico/Presupuesto |

| Escala Media | |

| Lujo | |

| Por Región | DKI Yakarta |

| Java Occidental (Jawa Barat) | |

| Java Oriental (Jawa Timur) | |

| Resto de Indonesia |

Preguntas Clave Respondidas en el Informe

¿Cuál es la proyección de ingresos para 2026 del segmento inmobiliario de hospitalidad en Indonesia?

El tamaño del mercado inmobiliario de hospitalidad en Indonesia está valorado en USD 2.700 millones en 2026.

¿A qué ritmo se está expandiendo el sector inmobiliario de hospitalidad en Indonesia?

Se prevé que el sector crezca a una CAGR del 10,58%, alcanzando USD 4.460 millones en 2031.

¿Qué tipo de propiedad domina actualmente el segmento hotelero en Indonesia?

Los hoteles representan el 71,64% de los ingresos, impulsados por los viajes de negocios y la demanda urbana.

¿Por qué los hoteles de cadena están ganando terreno a pesar del liderazgo de los independientes?

Las cadenas ofrecen reconocimiento de marca y ventajas de financiamiento, lo que les permite alcanzar una CAGR del 11,14% hasta 2031.

Última actualización de la página el: