Tamaño y Participación del Mercado Inmobiliario de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 60.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Tailandia por Mordor Intelligence

El tamaño del mercado inmobiliario de Tailandia se estima en USD 60,78 mil millones en 2026 y se espera que alcance USD 80,00 mil millones en 2031, creciendo a una CAGR del 5,65% durante 2026 a 2031. El punto de inflexión de 2026 refleja la presión derivada del débil poder adquisitivo de la clase media, el elevado endeudamiento de los hogares y criterios de suscripción más estrictos, mientras que los proyectos de infraestructura pública, los estímulos gubernamentales focalizados y el capital extranjero en el segmento de lujo y logística contribuyen a sostener la actividad en corredores selectos. Los promotores inmobiliarios cotizados en Bangkok están orientándose hacia activos logísticos e industriales dentro del Corredor Económico del Este, donde la demanda está vinculada a inversiones en comercio electrónico y centros de datos. Medidas gubernamentales como la reducción de comisiones en transferencias de propiedades y la flexibilización de la relación préstamo-valor tienen como objetivo agilizar las transacciones en el margen, incluso cuando los bancos mantienen estándares crediticios prudentes debido a los riesgos en sus balances. Se espera que la flexibilización monetaria desde agosto de 2025 y las ampliaciones del transporte masivo en torno a la Línea Naranja del MRT mejoren el sentimiento y estabilicen los volúmenes de transferencia hacia mediados de 2026 a medida que avanzan los plazos de los proyectos.[1]https://www.bot.or.th/th/coverpage.html

Conclusiones Clave del Informe

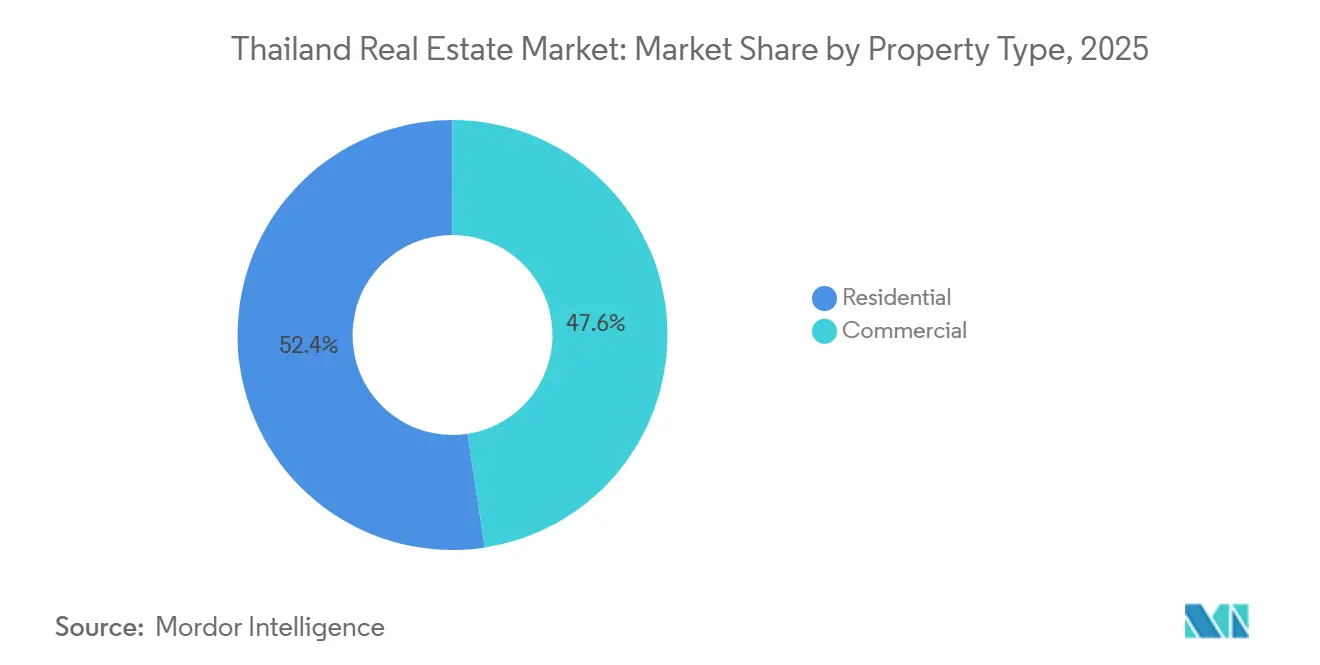

- Por tipo de propiedad, el segmento residencial representó el 52,4% de la participación en ingresos en 2025, mientras que el comercial se proyecta que se expandirá a una CAGR del 6,22% hasta 2031.

- Por modelo de negocio, las ventas mantuvieron una participación del 70,2% en 2025, mientras que los alquileres se prevé que crezcan a una CAGR del 6,41% hasta 2031.

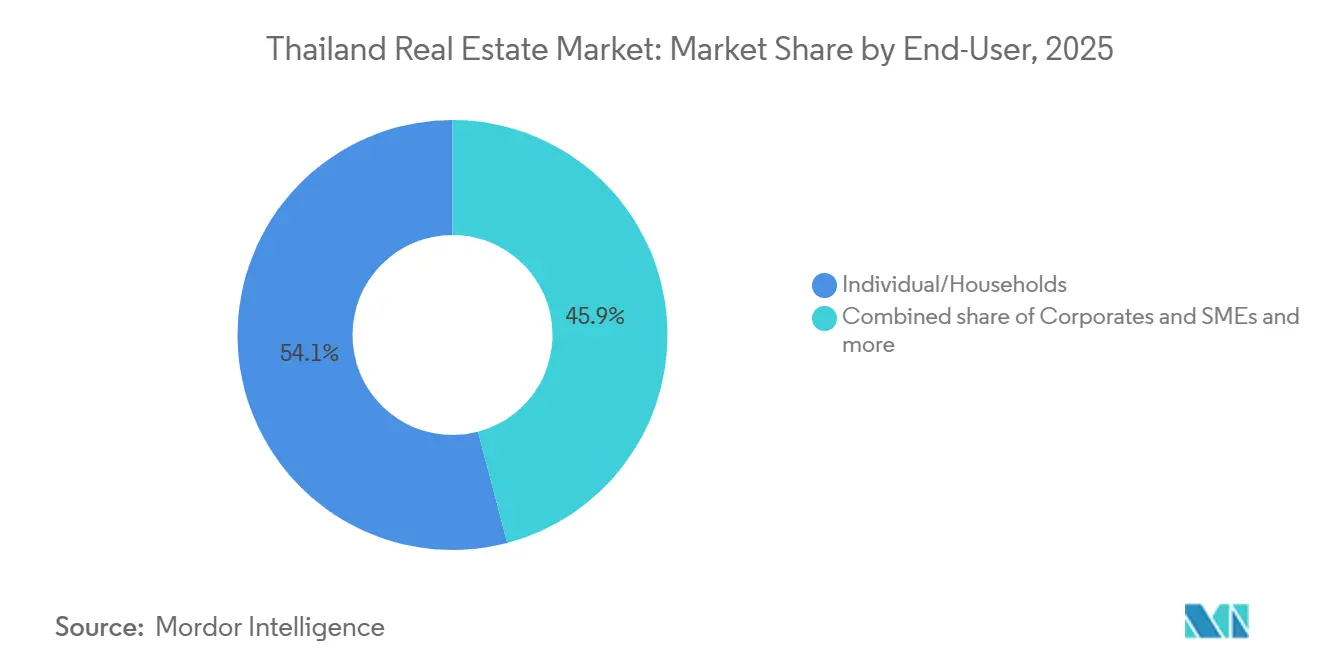

- Por usuario final, las personas y hogares captaron una participación del 54,1% en 2025, mientras que las corporaciones y PYMES se proyecta que registren una CAGR del 6,30% hasta 2031.

- Por geografía, Bangkok lideró con una participación del 53,1% en 2025, mientras que Phuket se proyecta que crezca a una CAGR del 4,10% durante 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del transporte público y mejoras de infraestructura | +2.0% | Bangkok, Corredor Económico del Este, ciudades regionales | Largo plazo (≥ 4 años) |

| Demanda logística impulsada por el comercio electrónico | +1.7% | Núcleo del Corredor Económico del Este, Región Metropolitana de Bangkok (Samut Prakan) | Mediano plazo (2-4 años) |

| Incentivos gubernamentales y reducción de comisiones | +1.3% | A nivel nacional, con enfoque en Bangkok | Mediano plazo (2-4 años) |

| Creciente interés de compradores extranjeros | +1.2% | Bangkok, Phuket, Pattaya, Chiang Mai | Mediano plazo (2–4 años) |

| Grandes proyectos de uso mixto | +1.0% | Bangkok, CBD, Phuket | Mediano plazo (2–4 años) |

| Oferta premium limitada y mayores costos de construcción | +1.0% | Bangkok, CBD, Phuket | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del transporte público y mejoras de infraestructura

Las ampliaciones del transporte público están configurando la formación de la demanda en el núcleo y la periferia de Bangkok en 2026. Las nuevas líneas de transporte masivo mejoran la accesibilidad y se espera que eleven los valores y la absorción cerca de las estaciones a medida que avanza la construcción en el período 2026 a 2027. El tren de alta velocidad de Bangkok a Nakhon Ratchasima, previsto para inaugurarse en 2028, también impulsa la consolidación de terrenos y la actividad de planificación en ciudades secundarias que se beneficiarán de la futura conectividad. Los primeros datos sobre el lanzamiento de la Línea Rosa mostraron un repunte en las transferencias seguido de una absorción más débil en condominios suburbanos de precio medio, lo que indica que la proximidad a las estaciones por sí sola no garantiza una absorción sostenida sin sólidos polos de empleo cercanos. Los promotores están aumentando su enfoque en proyectos de baja altura próximos al transporte público con precios inferiores a THB 10 millones (USD 285.714), dirigidos a propietarios-ocupantes que valoran la seguridad, el acceso y la resiliencia. Esta estrategia selectiva orientada al transporte favorece los corredores que combinan mejoras de movilidad con densidad de empleo y mejoras en la habitabilidad, en lugar de la mera alineación con el transporte.[2]https://www.nationthailand.com/

Incentivos gubernamentales y reducción de comisiones

Las medidas fiscales y macroprudenciales están apoyando las transacciones, pero no pueden compensar plenamente las restricciones derivadas del endeudamiento de los hogares. Las autoridades redujeron las comisiones de transferencia e inscripción hipotecaria al 0,01% para viviendas con precio de hasta THB 7 millones (USD 200.000), lo que se espera que eleve el número de transacciones a corto plazo, pero no resuelve los obstáculos de evaluación crediticia para los compradores de ingresos medios. La flexibilización de la relación préstamo-valor al 100% para segundas viviendas con precio inferior a THB 10 millones (USD 285.714) fue diseñada para estimular la demanda en el segmento medio-alto, aunque la suscripción bancaria sigue siendo cautelosa en los segmentos expuestos a altas tasas de rechazo. Los promotores pospusieron algunos proyectos planificados en 2025 al no alcanzar los objetivos de preventas, mientras que las unidades de lujo mantuvieron una absorción más sólida, lo que subraya la concentración de liquidez en el segmento superior. Los programas de vivienda subsidiada amplían el acceso y crean puntos de referencia de precios, pero los promotores privados siguen enfrentando presión sobre los márgenes en las zonas de captación superpuestas. Las nuevas normas de préstamo responsable vigentes desde enero de 2025, incluidas las directrices de reestructuración preventiva de deuda, reconocen que las reducciones de comisiones por sí solas no reactivarán la demanda del mercado masivo sin una reparación del balance de los hogares.[3]https://www.siam-legal.com/

Creciente interés de compradores extranjeros

La compra extranjera se ha orientado hacia la propiedad impulsada por el estilo de vida en nodos turísticos y de negocios, reemplazando la actividad especulativa previa a la pandemia. Phuket registró un aumento interanual en las transferencias de condominios a extranjeros en 2025 a pesar de la variabilidad en la llegada de turistas, lo que apunta a un uso de estancias más prolongadas y compras orientadas a la familia. Los submercados de Bangkok como Sukhumvit y Sathorn continúan atrayendo demanda transfronteriza, con residencias de marca que atraen a compradores que valoran la gestión profesional de propiedades y la calidad de los activos. Los reguladores endurecieron las divulgaciones contra el lavado de dinero para transacciones de mayor valor a finales de 2025, lo que mejora la transparencia y debería reforzar la confianza de los inversores en los segmentos premium. La decisión de septiembre de 2025 de archivar una propuesta de ampliación del plazo de arrendamiento y mantener el régimen actual de propiedad plena para los condominios continúa influyendo en la preferencia de los compradores hacia activos en propiedad plena. Este patrón apoya la demanda de larga duración en mercados urbanos y de resort selectos y concentra la actividad dentro de marcos de propiedad familiarizados internacionalmente.

La Demanda Logística Absorbe Terreno Industrial en el EEC Más Rápido de lo que se Recupera el Sector Residencial

Los activos de almacenamiento y logística están superando la recuperación residencial en 2026. La ocupación se mantiene elevada incluso con la entrada de nueva oferta, impulsada por el crecimiento del comercio electrónico y la expansión de redes en logística de cumplimiento y última milla. El Corredor Económico del Este concentra la mayor parte del futuro inventario de almacenes y se está beneficiando de la inversión en centros de datos, lo que eleva los valores del suelo industrial y la demanda de los fondos de inversión inmobiliaria. Los promotores históricamente orientados al sector residencial están redirigiendo capital hacia almacenes construidos a medida, ya que el acceso a capital institucional y las estructuras de fondos de inversión inmobiliaria respaldan rendimientos estables. Los principales fondos de inversión inmobiliaria industriales han mantenido una sólida ocupación y rendimientos de distribución competitivos, reforzando una ventaja de financiación frente a las estructuras centradas en la vivienda. La capacidad de transmisión eléctrica es un riesgo de ejecución en partes del EEC, y las autoridades están priorizando las aprobaciones y mejoras para sostener el inventario de centros de datos y manufactura.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Débil demanda de vivienda para ingresos medios ante el elevado endeudamiento | -1.5% | A nivel nacional, periferia de Bangkok | Corto plazo (≤ 2 años) |

| Sobreoferta de condominios urbanos | -1.0% | Región Metropolitana de Bangkok | Mediano plazo (2-4 años) |

| Incertidumbre económica más amplia e inflación | -0.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Retrasos en planificación y problemas de zonificación | -0.4% | Bangkok y ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Débil demanda de vivienda para ingresos medios ante el elevado endeudamiento

Los niveles de endeudamiento de los hogares y la suscripción prudente están suprimiendo las tasas de aprobación para viviendas con precio inferior a THB 3 millones (USD 85.714). El aumento de los préstamos morosos y con mención especial ha llevado a los bancos a formalizar pruebas de asequibilidad y umbrales de ingresos residuales bajo las normas de préstamo responsable introducidas en enero de 2025. Las altas tasas de rechazo para viviendas de menor precio elevan el inventario en cartera y la presión de descuentos para los promotores enfocados en segmentos de ingresos medios. Los promotores han experimentado con esquemas de alquiler con opción a compra y financiación del vendedor para convertir el inventario, lo que traslada el riesgo crediticio de vuelta a los balances corporativos. Los nuevos lanzamientos de viviendas se redujeron en 2025 a medida que las empresas recalibraron su exposición a los grupos de demanda con mayor restricción crediticia. La asequibilidad estructural seguirá siendo una restricción hasta que el crecimiento de los ingresos y el desapalancamiento de los hogares mejoren las métricas de servicio de la deuda en esta banda de precios.

Sobreoferta de condominios urbanos

El inventario de condominios urbanos sigue siendo elevado en algunos corredores suburbanos, lo que ralentiza la absorción y aplana los precios durante 2026. Los promotores que adelantaron lanzamientos durante anuncios anteriores de transporte público encontraron que la demanda se concentraba en ubicaciones centrales del CBD en lugar de estaciones periféricas con menor proximidad al empleo. Los inversores se han vuelto más selectivos en cuanto a la calidad del proyecto, la gestión y las perspectivas de alquiler a largo plazo en estos corredores. Los promotores respondieron reduciendo la exposición a nuevos lanzamientos y priorizando formatos con una absorción más predecible, incluidas viviendas de baja altura y construcciones para alquiler cerca de nodos de empleo. El exceso de oferta tardará tiempo en resolverse mediante una combinación de lanzamientos moderados, reconfiguración de unidades y absorción incremental por parte de propietarios-ocupantes alineada con el nuevo transporte público y el crecimiento del empleo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Activos Comerciales Superan al Sector Residencial a Medida que los Centros de Datos Reconfiguran los Parques Industriales

Las propiedades residenciales fueron las más grandes por ingresos con una participación del 52,4% en 2025, lo que indica el equilibrio de la demanda de los consumidores dentro del mercado inmobiliario de Tailandia. Los activos comerciales avanzan como el segmento de más rápido crecimiento a una CAGR del 6,22% durante 2026 a 2031, ya que las aprobaciones de centros de datos y la expansión logística en el EEC atraen nuevas asignaciones de capital. El Consejo de Inversiones aprobó una oleada de inversiones en infraestructura digital y relacionadas en 2024 a 2025, incluidos compromisos de varios miles de millones de dólares que anclan el arrendamiento de parques industriales y las estrategias de adquisición de energía. Este ciclo eleva la importancia de la disponibilidad de energía y la zonificación cerca de los sitios de hiperescala y ha llevado a los promotores cotizados a desarrollar capacidad de almacenamiento consistente con la tenencia de grado institucional. Los apartamentos y condominios aún mantienen la mayor participación dentro del sector residencial, mientras que las casas unifamiliares se están beneficiando de la preferencia de los compradores por más espacio y seguridad en las zonas exteriores de Bangkok.

La hostelería muestra una recuperación constante respaldada por el turismo, con operadores que enfatizan las mejoras de activos y la integración de uso mixto para mejorar la durabilidad de los ingresos. Los fundamentos de las oficinas son mixtos en 2026, ya que la vacancia en Grado A se mantiene elevada durante una búsqueda de calidad, con torres certificadas en ESG ganando fuerza relativa mientras los activos secundarios aplican concesiones y mejoras. Los activos minoristas en ubicaciones prime continúan atrayendo inquilinos, aunque la competencia del comercio electrónico mantiene presión sobre los formatos que no ofrecen valor experiencial. La ocupación y los alquileres de almacenes logísticos están respaldados por los requisitos del comercio electrónico y la cadena de frío, con la demanda de fondos de inversión inmobiliaria que proporciona liquidez adicional y certeza en el inventario de desarrollo. En este contexto, se espera que el impulso comercial siga siendo el elemento diferenciador del mercado inmobiliario de Tailandia hasta 2031, basado en la demanda de inquilinos ancla y los modelos de financiación adecuados para arrendamientos a largo plazo.

Por Modelo de Negocio: Las Operaciones de Alquiler Ganan Terreno a Medida que Emerge la Generación del Alquiler

Las ventas representaron el 70,2% en 2025, lo que refleja los arraigados patrones de propiedad en términos de valor en el mercado inmobiliario de Tailandia. Los alquileres crecen más rápido a una CAGR del 6,41% hasta 2031 debido a las cohortes más jóvenes que prefieren la flexibilidad, la evaluación hipotecaria más estricta y la demanda constante de expatriados y trabajadores remotos. Las encuestas de 2025 indicaron una clara inclinación de la Generación Z y la Generación Y hacia el arrendamiento, lo que apoya el inventario de compra para alquiler y la profesionalización de la gestión de propiedades. En las ubicaciones prime de Bangkok, la inflación de los alquileres superó las ganancias en los precios de compra en partes de 2025, lo que ayudó a estabilizar los rendimientos de las unidades bien ubicadas. Estos patrones están consolidando una base de arrendatarios duradera cerca del transporte masivo, los centros de empleo y los colegios internacionales, y refuerzan las estrategias multiformato que combinan apartamentos con servicios con la gestión de residencias de marca.

Las estructuras institucionales refuerzan este cambio. Los fondos de inversión inmobiliaria industriales como FPT Industrial REIT mantuvieron una ocupación del 90,6% en el ejercicio fiscal 2025 y ofrecieron distribuciones competitivas, lo que sustenta el nuevo desarrollo de almacenes por parte de patrocinadores cotizados. Los cambios en las normas de la Bolsa de Valores de Tailandia que redujeron las barreras para la formación de fondos de inversión inmobiliaria han ampliado las vías de monetización para los promotores de nivel medio, alineándose con una mayor participación de ingresos recurrentes en la combinación corporativa. Los promotores están probando el alquiler con opción a compra para convertir a compradores no calificados a lo largo de horizontes plurianuales, lo que podría ampliar la propiedad eventual para los hogares fuera de las líneas de crédito bancario. Esta evolución apunta a una estructura de la industria inmobiliaria de Tailandia más equilibrada para 2031, en la que los modelos liderados por ventas coexisten con plataformas de alquiler escalables que pueden ser titulizadas.

Por Usuario Final: Las Corporaciones Impulsan el Crecimiento Más Rápido a Través de las Reubicaciones Manufactureras en el EEC

Las personas y hogares representaron el 54,1% de la demanda de usuarios finales en 2025 y continúan siendo el ancla de la actividad residencial en el mercado inmobiliario de Tailandia. Las corporaciones y PYMES son la cohorte de más rápido crecimiento a una CAGR del 6,30%, impulsadas por las reubicaciones bajo estrategias de China Plus One y un número creciente de solicitudes al Consejo de Inversiones en electrónica, vehículos eléctricos y semiconductores. Los compromisos de inversión extranjera directa en manufactura e infraestructura digital están estimulando la demanda de dormitorios para trabajadores, apartamentos con servicios e instalaciones construidas a medida que se agrupan cerca de los parques del EEC. El arrendamiento de oficinas también refleja la consolidación corporativa en activos de mayor calidad con mejores credenciales de sostenibilidad y sistemas de edificios. Esta demanda liderada por corporaciones añade una capa estable al mercado inmobiliario de Tailandia a través de arrendamientos a largo plazo y planes de inversión de capital vinculados a los plazos de producción.

Dentro de las personas y hogares, los compradores de alto patrimonio neto sostuvieron la actividad en los segmentos de lujo, mientras que las cohortes de ingresos medios enfrentaron obstáculos de evaluación bancaria que retrasaron las transferencias y limitaron el impulso de las preventas en 2025. Los grandes promotores asignaron nuevos inventarios de proyectos hacia precios más altos y ubicaciones más resilientes donde la absorción ha demostrado ser más consistente. Los programas del sector público, incluida la vivienda subsidiada, ayudan en el margen y orientan la oferta privada hacia corredores designados, particularmente cerca del futuro transporte público. Esta combinación mantiene a las corporaciones como el principal motor de crecimiento incremental en los activos vinculados al EEC, mientras que los hogares continúan determinando el volumen absoluto en los formatos residenciales principales.

Análisis Geográfico

Bangkok lideró en 2025 con el 53,1% del valor nacional, lo que subraya su papel central en el tamaño del mercado inmobiliario de Tailandia y se espera que siga siendo el ancla mientras el crecimiento se difunde hacia corredores selectos. Los patrones de absorción muestran una división entre los inventarios premium del CBD y los condominios suburbanos de precio medio, con unidades de lujo respaldadas por la marca, el servicio y la familiaridad de los compradores globales. La vacancia de oficinas Grado A se mantuvo elevada hasta finales de 2025, aunque los edificios de primer nivel certificados en ESG en nodos centrales continúan superando al mercado con mejor ocupación y poder de fijación de precios. Las próximas extensiones del transporte masivo, incluida la Línea Naranja y la extensión de la Línea Rojo Oscuro, se espera que eleven los valores del suelo cercanos y apoyen un repunte moderado en lanzamientos y transferencias durante 2026 a 2027. La revisión del plan urbanístico prevista para 2027 probablemente desbloqueará densidad en zonas específicas y fomentará el desarrollo de uso mixto alrededor de las estaciones.

Phuket es la ciudad principal de más rápido crecimiento con una CAGR proyectada del 4,10% durante 2026 a 2031, respaldada por el interés extranjero sostenido y una base de infraestructura mejorada. Las transferencias de condominios a extranjeros aumentaron en 2025, con compras orientadas a estancias más prolongadas y proyectos gestionados profesionalmente. Los mercados de villas en subdistritos clave siguen respaldados por la limitada disponibilidad de terrenos con título, la mejora de la conectividad y el gasto de los residentes que apoya los servicios premium. Los inventarios de hoteles y resorts continúan expandiéndose, lo que requiere una cadencia cuidadosa para evitar presión sobre la ocupación a corto plazo durante las oscilaciones estacionales y de mercados de origen. El posicionamiento de Phuket complementa a Bangkok al ofrecer una alternativa liderada por el turismo de resort que atrae a compradores de estancias prolongadas y familias que valoran el servicio y el estilo de vida por encima de los retornos puramente orientados a la inversión.

Las provincias del EEC anclan el crecimiento industrial y logístico, con patrones que se extienden hacia la vivienda residencial y de alquiler cerca de los parques y centros de datos. Pattaya y Chonburi se benefician de la proximidad a Bangkok y de un tren de alta velocidad planificado que acortará los tiempos de viaje, mientras que la demanda en Hua Hin y otras ciudades costeras refleja preferencias de estilo de vida y segunda residencia de fin de semana. Chiang Mai continúa atendiendo a una combinación de jubilados y profesionales remotos con un crecimiento de precios más moderado en comparación con las ubicaciones costeras o de Bangkok. Las normas regulatorias que limitan la propiedad plena extranjera en condominios y el archivamiento de las propuestas de arrendamiento más prolongado continúan configurando los flujos geográficos del capital extranjero hacia unidades en propiedad plena en zonas aprobadas. Estas dinámicas regionales en conjunto definen cómo la industria inmobiliaria de Tailandia equilibra su región capital central con polos de crecimiento específicos a lo largo de la costa oriental e islas lideradas por el turismo.

Panorama Competitivo

El mercado inmobiliario de Tailandia está moderadamente concentrado. Los cinco mayores promotores residenciales juntos representan algo más de la mitad del valor de los proyectos activos, mientras que la logística industrial y la hostelería están lideradas por operadores especializados y patrocinadores de fondos de inversión inmobiliaria cotizados. La intensidad competitiva en la vivienda para ingresos medios ha comprimido los márgenes a un solo dígito para varios promotores cotizados a medida que los costos de ventas y las cargas de financiación aumentaron en relación con los ingresos. En respuesta, los balances se están inclinando hacia la logística, la industria ligera y las plataformas de ingresos recurrentes que se alinean con el capital institucional y las estructuras de fondos de inversión inmobiliaria. Las residencias de marca de lujo que obtienen primas de precio sirven como otra cobertura para los promotores con capacidades establecidas de comercialización y gestión de propiedades. Este conjunto de estrategias ayuda a mitigar la volatilidad en las ventas del mercado masivo mientras se preserva la exposición a nodos de crecimiento y arrendamientos resilientes.

La recalibración regulatoria continúa influyendo en las posiciones competitivas en 2026. Las normas de préstamo responsable elevan el costo y el tiempo para resolver exposiciones morosas, lo que pesa más sobre los promotores más pequeños sin capacidades internas de resolución. Las nuevas expectativas de divulgación de sostenibilidad para las empresas cotizadas aumentan los costos de presentación de informes y los requisitos de gobernanza, lo que fomenta aún más la escala y la inversión en procesos. El marco de los fondos de inversión inmobiliaria sigue siendo un habilitador clave para que los patrocinadores de logística y hostelería reciclen capital y hagan crecer las carteras bajo gestión profesional. Las estrategias corporativas ahora convergen en una combinación de activos de ingresos recurrentes, desarrollo de lujo específico y diversificación selectiva en el extranjero para equilibrar la ciclicidad del mercado doméstico. Estos movimientos combinados están configurando un mercado inmobiliario de Tailandia más orientado institucionalmente y diversificado para 2031.

Líderes de la Industria Inmobiliaria de Tailandia

AP (Thailand) Public Company Limited

Sansiri PCL

Supalai PCL

Land and Houses PCL

SC Asset Corporation PCL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Megainversión en centro de datos de TikTok por THB 126,8 mil millones (el mayor compromiso individual).

- Noviembre de 2025: Aprobación del Consejo de Inversiones de 4 centros de datos por un total de USD 3,1 mil millones + licencias aceleradas para proyectos paralizados por USD 9,2 mil millones.

- Agosto de 2025: Adquisición australiana de KS Hotels & Resorts por USD 128,8 millones + adquisición checa de BTS Group por USD 78,9 millones (diversificación mediante fusiones y adquisiciones en el extranjero).

- Agosto de 2025: Adquisición de propiedades industriales de FTREIT por THB 1,92 mil millones en 3 provincias (capital institucional en logística)

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado inmobiliario de Tailandia como el valor agregado de las transacciones completadas de propiedades residenciales, comerciales, industriales y de terrenos, tanto ventas como arrendamientos a largo plazo, registradas en el sistema formal de registro del reino y en canales de corretaje de reconocida reputación durante un año calendario. Las actividades de desarrollo inmobiliario aún en construcción se rastrean como indicadores adelantados, pero no se contabilizan en el valor anual del mercado.

(Exclusión del alcance: los ingresos por servicios de construcción pura y los ingresos por rotación de hospitalidad de corta estancia quedan fuera de esta valoración.)

Descripción general de la segmentación

- Por Tipo de Propiedad

- Residencial

- Apartamentos y Condominios

- Villas y Casas Unifamiliares

- Comercial

- Oficinas

- Comercio Minorista

- Logística

- Otros

- Residencial

- Por Usuario Final

- Personas / Hogares

- Corporaciones y PYMES

- Otros

- Por Principales Ciudades

- Bangkok

- Phuket

- Pattaya

- Chiang Mai

- Resto de Tailandia

Metodología de investigación detallada y validación de datos

Investigación primaria

Para refinar los supuestos, nuestro equipo entrevistó a promotores activos en Bangkok y el Corredor Económico del Este, a directores de corretaje que gestionan cohortes de compradores extranjeros en Phuket y Pattaya, a gestores de parques industriales e inversores institucionales que asignan capital a REITs tailandeses. Los comentarios sobre precios de venta promedio, condiciones de arrendamiento, variaciones en la tasa de desocupación e intenciones de cartera de proyectos ayudaron a validar los hallazgos de gabinete y a cerrar las brechas de datos.

Investigación de gabinete

Los analistas de Mordor comenzaron con conjuntos de datos abiertos de referencia, como las estadísticas hipotecarias del Banco de Tailandia, los registros de transferencias de escrituras del Centro de Información Inmobiliaria, los libros de transacciones del Departamento de Tierras, las tablas del PIB del Consejo Nacional de Desarrollo Económico y Social, y las series de urbanización de UN DESA. Estos se combinaron con presentaciones corporativas, divulgaciones de la SET de promotores cotizados, índices de precios de vivienda publicados por el Government Housing Bank y archivos de prensa de reconocida credibilidad. Se recurrió a repositorios de pago como D&B Hoovers y Dow Jones Factiva para contrastar las divisiones de ingresos de los promotores y los anuncios de operaciones. Las fuentes citadas ilustran la amplitud de los insumos; se evaluaron numerosas referencias adicionales para completar la recopilación de evidencia.

Dimensionamiento del mercado y previsión

Un modelo descendente parte del valor nacional de transferencias de escrituras, ajusta las hipotecas registradas para capturar las ventas al contado e incorpora los ingresos por arrendamiento estimados a partir de la ocupación y los alquileres promedio. Los resultados se equilibran posteriormente con verificaciones cruzadas ascendentes, como los ingresos de promotores muestreados y los lanzamientos de unidades de condominios multiplicados por los ASP alcanzados. Las variables clave que guían el modelo incluyen el crecimiento de la población urbana, la llegada de turistas, el ingreso disponible promedio de los hogares, los incentivos de tarifas impulsados por políticas y las tasas de préstamo de referencia. La regresión multivariante vincula estos factores impulsores con el valor histórico del mercado, y la ecuación ajustada proyecta hasta 2030, mientras que el análisis de escenarios evalúa los impactos de las tasas de interés y el turismo. Donde las muestras ascendentes subrepresentan a las ciudades secundarias, la interpolación a partir de los registros de las oficinas de tierras cubre la brecha.

Ciclo de validación de datos y actualización

Los resultados iniciales pasan por un filtro de varianza frente a métricas independientes: participación en el PIB, PIB de la construcción y facturación de promotores cotizados. Las anomalías materiales desencadenan una segunda revisión por parte de un analista antes de la aprobación final. El conjunto de datos del mercado inmobiliario de Tailandia se actualiza cada doce meses; las actualizaciones intermedias se producen cuando cambios de política, desastres naturales o grandes incumplimientos corporativos afectan materialmente al mercado. Un barrido final previo a la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por qué nuestra línea de base del mercado inmobiliario de Tailandia merece confianza

Las estimaciones publicadas suelen diferir porque las empresas seleccionan tipos de propiedades dispares, tratan los flujos de arrendamiento de manera inconsistente o congelan los tipos de cambio en puntos variables.

Al anclar los valores a los datos de escrituras notariadas e incorporar los arrendamientos solo cuando la tenencia supera los doce meses, el caso base de Mordor evita la doble contabilización y la desviación cambiaria. Otros estudios pueden fusionar el gasto en construcción o reportar valores aspiracionales de cartera de proyectos, generando totales inflados o subestimados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 58.78 B (2025) | Mordor Intelligence | - |

| USD 29.54 B (2024) | Global Consultancy A | Omite las transferencias de terrenos industriales y convierte THB al FX promedio de 2023, subestimando el crecimiento |

| USD 54.90 B (2025) | Regional Consultancy B | Incluye solo ventas primarias, excluye arrendamientos a largo plazo y aplica un ASP uniforme en todas las provincias |

| USD 95 B (2024) | Industry Association C | Suma la producción de construcción y los ingresos hoteleros, inflando el valor total del mercado |

En resumen, la selección disciplinada del alcance, el modelado de doble vía y la cadencia de actualización anual significan que Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado inmobiliario de Tailandia y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado inmobiliario de Tailandia es de USD 60,78 mil millones en 2026 y se proyecta que alcance USD 80,00 mil millones en 2031 a una CAGR del 5,65%, respaldado por la infraestructura, la demanda extranjera selectiva y un giro hacia activos logísticos e industriales.

¿Qué tipo de propiedad y modelo de negocio están creciendo más rápido en el sector inmobiliario de Tailandia?

Los activos comerciales avanzan a la CAGR más rápida del 6,22%, mientras que los alquileres son el modelo de negocio de más rápido crecimiento a una CAGR del 6,41%, ya que el arrendamiento gana terreno cerca del transporte público y los centros de empleo.

¿Cómo está configurando la política la actividad de los compradores en el mercado inmobiliario de Tailandia?

Las reducciones de comisiones en transferencias e hipotecas y las flexibilizaciones de la relación préstamo-valor están elevando las transacciones en el margen, mientras que las normas de préstamo responsable exigen comprobaciones de asequibilidad y reestructuración preventiva, lo que mantiene el crédito restringido para los compradores de ingresos medios en 2026.

¿Dónde es más fuerte el crecimiento geográfico en Tailandia?

Bangkok lidera por valor con el 53,1% en 2025, mientras que Phuket es la ciudad principal de más rápido crecimiento en 2026 a 2031 dada la demanda extranjera sostenida y las mejoras de infraestructura.

¿Qué está impulsando el sector inmobiliario logístico e industrial en Tailandia?

El crecimiento del comercio electrónico, las aprobaciones de centros de datos de hiperescala y la inversión centrada en el EEC están elevando la ocupación y los alquileres de almacenes, respaldados por la financiación de fondos de inversión inmobiliaria y los arrendamientos a largo plazo con inquilinos multinacionales.

¿Cómo están ajustando sus estrategias los promotores en 2026?

Los principales promotores se están inclinando hacia los ingresos recurrentes de activos logísticos y de uso mixto, expandiendo las residencias de marca en el segmento superior, y utilizando fondos de inversión inmobiliaria y financiación vinculada a ESG para optimizar el costo de capital y la resiliencia de la cartera.

Última actualización de la página el: